Global Front E Axle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

Global Front Electric Axle (E-Axle) Marktsegmentierung, nach Wellentyp (Einfach Axle und Mehrfach Axle), Material (Legierungen und Kohlefaser), Komponenten (Kombination Motoren, Power Electronics, Transmission, and Others), Fahrzeugtyp (Fahrzeug, Nutzfahrzeug und Elektrofahrzeug) – Branchentrends und Prognose bis 2033

Front Electric Axle (E-Axle) Marktübersicht

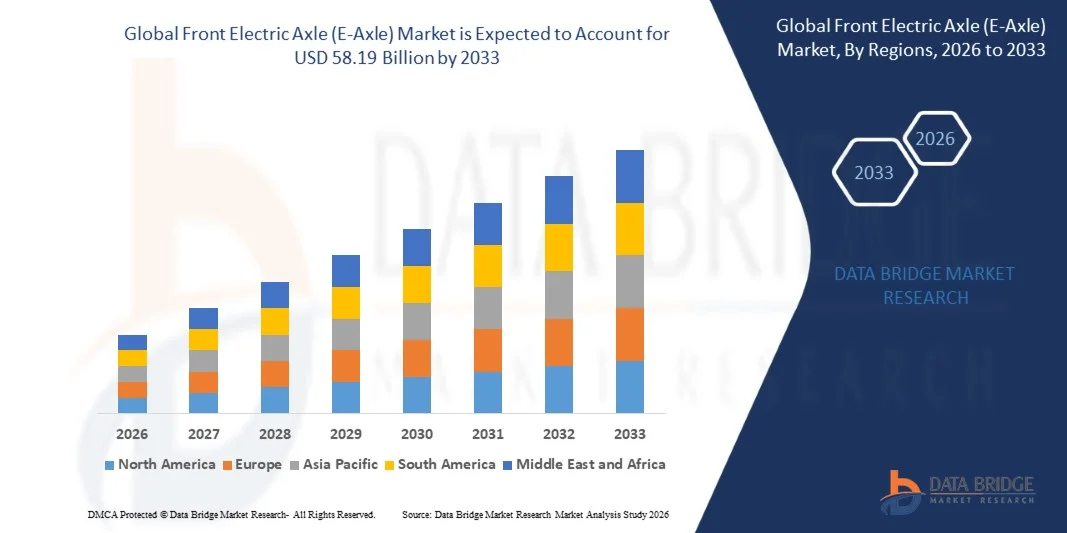

Der Strommarkt der Front (E-Axle) wurde auf11,78 Milliarden USD in 2025und wird zu erreichen58,19 Milliarden USD bis 2033, in einemCAGR von 22.10% von 2026 bis 2033Das Marktwachstum wird unterstützt durch die Beschleunigung der Einführung von Elektrofahrzeugen, strenge Emissionsbestimmungen, Fortschritte in integrierten Antriebstechnologien und die Erhöhung der Investitionen von Autoherstellern in Elektrifizierungsstrategien in den Bereichen Passagier- und Nutzfahrzeuge.

Die zunehmende Betonung auf die Verringerung der CO2-Emissionen und die Erzielung von Netto-Null-Zielen ist, die Automobilhersteller auf den Übergang von Verbrennungsmotoren zu elektrischen Antriebsstrangen zu treiben, wobei E-Achsen als kritische Komponenten dienen, die Motor, Leistungselektronik und Getriebe in eine einzige kompakte Einheit integrieren. Diese Integration reduziert das Fahrzeuggewicht, verbessert die Energieeffizienz und vereinfacht die Fahrzeugarchitektur und macht e-Achsen wesentlich für Elektrofahrzeuge der nächsten Generation. Technologische Fortschritte in der Leistungselektronik von Siliziumkarbid (SiC), Hochgeschwindigkeits-Elektromotoren und fortschrittlichen Wärmemanagementsystemen erhöhen die Leistung, Effizienz und Leistungsdichte von E-Achsen.

Die steigende Verbrauchernachfrage nach Elektrofahrzeugen in Nordamerika, Europa und Asien-Pazifik schafft erhebliche Chancen für e-Achsenhersteller und Lieferanten. Staatliche Anreize, Subventionen und regulatorische Mandate zur Unterstützung der Übernahme von Elektrofahrzeugen beschleunigen das Marktwachstum weiter. Die Erweiterung der Elektrofahrzeugproduktionsanlagen und die Lokalisierung der E-Achsenfertigung in Schlüsselmärkten ermöglichen Kostensenkungen und Supply Chain Optimierungen.

Trends und Einblicke

- Asia-Pacific dominierte den globalen Front-Elektro-Achsmarkt mit dem größten Umsatzanteil von 48,6% im Jahr 2025, unterstützt von hohen elektrischen Fahrzeugproduktionsvolumen in China, Japan und Südkorea, sowie starke staatliche Unterstützung für Elektrifizierungsinitiativen.

- Europa wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 24,3 % von 2026 bis 2033 sein, die von strengen EU-Emissionsvorschriften, ehrgeizigen Elektrifizierungszielen und erheblichen Autohersteller-Investitionen in Elektrofahrzeugplattformen angetrieben wird.

- Das Segment Single Axle führte den Markt mit einem Marktanteil von 67,4% im Jahr 2025 und spiegelt die weit verbreitete Übernahme von Elektro-Fahrgastfahrzeugen vor, die kostengünstige und kompakte Antriebslösungen erfordern.

- Das Segment Multiple Axle wird voraussichtlich die am schnellsten wachsende Wellenart sein, angetrieben durch steigende Nachfrage nach Allrad-Elektrofahrzeugen und Hochleistungsanwendungen, die eine verbesserte Traktion und Leistungsverteilung erfordern.

- Das Segment Electric Vehicle dominierte die Fahrzeugtyp-Kategorie mit einem Marktanteil von 52,8% im Jahr 2025, unterstützt durch den schnellen Ausbau der Batterie-Elektrofahrzeug (BEV) Produktion und die zentrale Rolle von E-Achsen in der Elektroantriebsarchitektur.

- Das Komponentensegment Combining Motors dominierte die Bauteilkategorie mit einem Marktanteil von 38,5% im Jahr 2025, angetrieben durch die Integration von hocheffizienten Permanentmagneten und Induktionsmotoren in E-Achsen-Systemen.

- Das Segment Alloys dominierte die Materialkategorie mit einem Marktanteil von 71,2% im Jahr 2025, angetrieben durch günstige Festigkeits-zu-Gewichts-Verhältnisse, Wirtschaftlichkeit und etablierte Herstellungsverfahren für Aluminium und Stahllegierung E-Achsengehäuse.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 11.78 Milliarden

- Voraussichtlicher Marktwert (2033): USD 58,19 Milliarden

- Prognose CAGR (2026–2033): 22.10%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Europa

Report Scope und Front Electric Axle (E-Axle) Marktsegmentierung

|

Attribute |

Front Electric Axle (E-Axle)SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Robert Bosch GmbH (Deutschland) · ZF Friedrichshafen AG (Deutschland) · Magna International Inc. (Kanada) · BorgWarner Inc. (USA) · Nidec Corporation (Japan) · Schaeffler AG (Deutschland) · Continental AG (Deutschland) · Aisin Corporation (Japan) · GKN Automotive Limited (USA) · Dana Incorporated (USA) · Vitesco Technologies Group AG (Deutschland) · Linamar Corporation (Kanada) |

|

Marktmöglichkeiten |

· Ausbau der Produktionskapazität des Elektrofahrzeugs und Lokalisierung der E-Achsen-Produktion in Schwellenländern mit wachsenden Investitionen in die Elektrifizierung der Automobilindustrie · Entwicklung der Leistungselektronik der nächsten Generation von Siliziumkarbid (SiC) und Hochgeschwindigkeitsmotoren, die eine höhere Effizienz und Leistungsdichte in kompakten E-Achsen-Designs ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Front Electric Axle (E-Axle) Markttrends

Trend: Integration von Silicon Carbide Power Electronics für verbesserte Effizienz

Automobilhersteller und e-Achsen-Lieferanten übernehmen zunehmend die Leistungselektronik von Siliziumkarbid (SiC), um Energieeffizienz zu verbessern, das Fahrangebot zu erweitern und die Anforderungen an das thermische Management in Elektrofahrzeugen zu reduzieren. SiC-basierte Wechselrichter bieten höhere Schaltfrequenzen, geringere Leistungsverluste und verbesserte Wärmeleitfähigkeit im Vergleich zu herkömmlichen Silizium-basierten Komponenten und ermöglichen kompaktere und leichte E-Achsen-Designs. Der Übergang zur SiC-Technologie beschleunigt sich, da sich die Halbleiter-Produktionskapazität erweitert und die Kosten durch Skaleneffekte sinken.

Zum Beispiel

Im März 2025 kündigte BorgWarner Inc. den Produktionsstart seines integrierten Antriebsmoduls der nächsten Generation (iDM) mit Siliziumkarbid-Wechselrichtertechnologie an, das im Vergleich zu IGBT-basierten Systemen der vorherigen Generation bis zu 8% Verbesserung der Systemeffizienz ermöglicht. Die Technologie ermöglicht erweiterte Fahrzeugpalette und reduzierte Batteriegrößenanforderungen für OEM-Partner.

Die Integration von SiC-Leistungselektronik wird in Premium- und Hochleistungs-e-Achs-Anwendungen mit einer breiteren Übernahme über Elektroautos im Mainstream erwartet, da die Herstellungskosten weiter sinken. Diese technologische Weiterentwicklung treibt kontinuierliche Innovation und wettbewerbsfähige Differenzierung im globalen E-Achsenmarkt voran.

Front Electric Axle (E-Axle) Marktdynamik

Schlüsselmarkttreiber: Beschleunigung der elektrischen Fahrzeugzulassung und strenge Emissionsregelungen

Der weltweite Übergang zur Elektromobilität, der durch zunehmend strengere Emissionsvorschriften und ambitionierte Regierungselektrifizierungsziele angetrieben wird, ist der Haupttreiber für das Wachstum des vorderen elektrischen Achsmarktes. Regulatorische Rahmen wie die CO2-Emissionsstandards der Europäischen Union, das Mandat von New Energy Vehicle (NEV) in China und die Emissionsregeln der U.S. Environmental Protection Agency (EPA) zwingen Autohersteller dazu, die Entwicklung und Produktion von Elektrofahrzeugen zu beschleunigen. E-Achsen dienen als grundlegende Komponenten, die diesen Übergang durch effiziente, integrierte Antriebslösungen ermöglichen.

Zum Beispiel

Nach Angaben der International Energy Agency (IEA) Global EV Outlook 2025 überstieg der Gesamtumsatz von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten, was weltweit rund 20% des Gesamtumsatzes von Personenkraftwagen entspricht.

Da die Automobilhersteller die Portfolios des Elektrofahrzeugs erweitern und die Produktionsmengen steigen, wird die Nachfrage nach Front-E-Achsen voraussichtlich deutlich über die Pkw-, Nutzfahrzeug- und dedizierten Elektrofahrzeugplattformen wachsen. Der reguläre Druck und die Verbrauchernachfrage für emissionsfreie Fahrzeuge werden voraussichtlich während des gesamten Prognosezeitraums eine starke Marktdynamik erhalten.

Schlüsselrückhaltung/Challenge: Hohe Entwicklungskosten und Supply Chain Constraints

Die erheblichen Forschungs- und Entwicklungsinvestitionen, die für die E-Achsen-Technologie erforderlich sind, in Verbindung mit Einschränkungen der Lieferkette, die kritische Komponenten wie Seltenerdmagnete, Leistungshalbleiter und Spezialmaterialien betreffen, stellen erhebliche Herausforderungen für das Marktwachstum dar. Die Komplexität der Integration von Motoren, Leistungselektronik und Getrieben in kompakte, leistungsstarke E-Achsen-Systeme erfordert umfangreiches Engineering-Know-how und Kapitalanlagen. Versorgungskettenstörungen, die die Halbleiterverfügbarkeit und die Seltenerdmaterialauslagerung beeinflussen, können die Produktionszeitlinien und Kostenstrukturen beeinflussen.

Zum Beispiel

E-Achsen-Hersteller stehen vor aktuellen Herausforderungen im Zusammenhang mit der Seltenen Erdmagnetversorgung, mit Neodym- und Dysprosiumpreisen, die aufgrund der konzentrierten Produktion in begrenzten geografischen Regionen und der steigenden Nachfrage aus der Elektrofahrzeugindustrie erhebliche Volatilität aufweisen.

Hohe Entwicklungs- und Lieferkettenverwundbarkeiten können die Markterweiterung, insbesondere für kleinere Hersteller und neue Anbieter, die mit etablierten Tier-1-Lieferanten konkurrieren wollen, behindern.

Key Market Opportunity: Erweiterung der Nutzfahrzeuge

Die Elektrifizierung von Nutzfahrzeugen, darunter leichte Lastkraftwagen, Lieferwagen und mittelständische Nutzfahrzeuge, stellt eine bedeutende Wachstumsmöglichkeit für Front-E-Achsenhersteller dar. Flottenbetreiber und Logistikunternehmen übernehmen zunehmend elektrische Nutzfahrzeuge, um die Betriebskosten zu reduzieren, Nachhaltigkeitsziele zu erreichen und die Vorschriften für die urbane Emissionsreduktion einzuhalten. E-Achsen, die für Nutzfahrzeuganwendungen konzipiert sind, erfordern höhere Drehmomentkapazität, Haltbarkeit und thermisches Management im Vergleich zu Fahrzeugsystemen.

Das Segment Nutzfahrzeuge elektrifizierung wird erwartet, dass erhebliche e-Achsen-Anforderungen angetrieben werden, wobei Hersteller spezialisierte Produkte entwickeln, die auf Flottenanforderungen und Fahrzykluseigenschaften zugeschnitten sind. Die Ausweitung der Elektrifizierung von Nutzfahrzeugen stellt eine bedeutende Wachstumsmöglichkeit für e-Achsenhersteller dar.

Front Electric Axle (E-Axle) Marktbereich

Der vordere elektrische Achsmarkt (e-axle) wird auf der Grundlage von Wellentyp, Material, Bauteil und Fahrzeugtyp segmentiert.

Mit Welle Typ

Auf Basis des Wellentyps wird der globale vordere elektrische Achsmarkt in eine einzelne Achse und mehrere Achsen segmentiert. Das Segment Single Axle dominierte den Markt mit einem Marktanteil von 67,4% im Jahr 2025 und spiegelte eine weit verbreitete Einführung in Elektro-Fahrgastfahrzeuge, die kostengünstige und kompakte Antriebslösungen erfordern. Einzelachskonfigurationen sind für Elektrofahrzeuge mit Vorderradantrieb und Eingangsebene bevorzugt, bei denen Einfachheit, Gewichtsreduktion und Fertigungseffizienz priorisiert werden. Die Konzentration der Einachs-E-Achsen-Produktion in hochvolumigen Fahrzeugplattformen trägt zur Segmentführung und Skalenwirtschaft bei.

Das Segment Multiple Axle wird erwartet, dass das schnellste Wachstum bei einem CAGR von 26,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Allrad-Elektrofahrzeugen und Hochleistungsanwendungen, die eine erhöhte Traktion, Leistungsverteilung und Fahrzeugdynamik erfordern. Premium-Elektrofahrzeuge und leistungsorientierte Plattformen enthalten zunehmend duale Konfigurationen mit vorderen und hinteren E-Achsen, unterstützende Segmenterweiterung.

Von Material

Auf der Basis von Material wird der globale vordere elektrische Achsmarkt in Legierungen und Kohlefaser segmentiert. Das Segment Alloys dominierte den Markt mit einem Marktanteil von 71,2% im Jahr 2025, angetrieben durch günstige Festigkeits-zu-Gewichts-Verhältnisse, Wirtschaftlichkeit und etablierte Herstellungsverfahren für Aluminium und Stahllegierung E-Achsengehäuse und Bauteile. Besonders bevorzugt sind Aluminiumlegierungen für E-Achsen-Anwendungen aufgrund ihrer Leichtbaueigenschaften, Wärmeleitfähigkeit und Kompatibilität mit hochvolumigen Druckgussverfahren. Die reife Supply Chain und Fertigungsinfrastruktur für Legierungsbasierte Komponenten unterstützen Segment Dominanz.

Das Segment Carbon Fiber wird mit einem CAGR von 28,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Adoption von Premium- und Performance-Elektrofahrzeugen mit einer maximalen Gewichtsreduktion und struktureller Steifigkeit vorangetrieben wird. Kohlenstofffaserverbundwerkstoffe bieten gegenüber herkömmlichen Legierungen überlegene Festigkeits-zu-Gewichtsverhältnisse, was eine verbesserte Fahrzeugeffizienz und Leistungsfähigkeit ermöglicht. Die Senkung der CO2-Produktionskosten und die Erweiterung der Fertigungskapazitäten unterstützen die Segmenterweiterung.

Von der Komponente

Auf Basis des Bauteils wird der globale Front-Elektroachsenmarkt in Kombination von Motoren, Leistungselektronik, Getriebe und anderen Segmenten segmentiert. Das Segment Combining Motors dominierte den Markt mit einem Marktanteil von 38,5% im Jahr 2025, angetrieben durch die zentrale Rolle von Elektromotoren in der E-Achsen-Leistung und die Integration von hocheffizienten Permanentmagnet-Synchronmotoren (PMSM) und Induktionsmotoren in E-Achsen-Systemen. Die Motortechnologie beeinflusst direkt die Leistungsdichte, die Effizienz und die thermischen Eigenschaften von E-Achsen, wodurch sie der Hauptwerttreiber in integrierten E-Achsen-Systemen ist. Weiterführende Fortschritte bei der Motorengestaltung, Werkstoffen und Fertigung erhöhen die Bauteilleistung und den Marktwert.

Das Segment Power Electronics wird erwartet, dass das schnellste Wachstum bei einem CAGR von 25,6% von 2026 bis 2033, angetrieben durch den Übergang zu Siliziumcarbid (SiC) und Galliumnitrid (GaN) Halbleitertechnologien, die überlegene Effizienz, Leistungsdichte und thermische Leistung im Vergleich zu herkömmlichen Silizium-basierten Komponenten bieten. Die zunehmende Komplexität und der Wert der Leistungselektronik in e-Achsen-Systemen treiben Segmenterweiterung und Technologieinvestitionen.

Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der globale vordere Elektroachsenmarkt in Personenkraftwagen, Nutzfahrzeug und Elektrofahrzeug segmentiert. Das Segment Electric Vehicle dominierte den Markt mit einem Marktanteil von 52,8% im Jahr 2025, unterstützt durch den schnellen Ausbau der Batterie-Elektrofahrzeug (BEV) Produktion und die zentrale Rolle von E-Achsen in der Elektroantriebsarchitektur. Dedizierte Elektro-Fahrzeug-Plattformen sind auf integrierte E-Achsen-Systeme ausgelegt, wobei Hersteller die Fahrzeugarchitektur für Effizienz, Verpackung und Leistung optimieren. Die Konzentration der e-Achsen-Beschaffung in hochvolumigen Elektrofahrzeugprogrammen trägt zur Segmentführung bei.

Das Segment Commercial Vehicle wird voraussichtlich das schnellste Wachstum bei einem CAGR von 27,2% von 2026 bis 2033, angetrieben durch Beschleunigung der Elektrifizierung von Leichtlastwagen, Lieferwagen und mittleren Nutzfahrzeugen. Flottenbetreiber und Logistikunternehmen übernehmen zunehmend elektrische Nutzfahrzeuge, um die Betriebskosten zu reduzieren, Nachhaltigkeitsziele zu erreichen und die Vorschriften für die urbane Emissionsreduktion einzuhalten. E-Achsensysteme, die für Nutzfahrzeuganwendungen konzipiert sind, erfordern eine höhere Drehmomentkapazität und Haltbarkeit, treibende Technologieentwicklung und Markterweiterung.

Front Electric Axle (E-Axle) Markt Regionale Analyse

Asia-Pacific dominierte den vorderen elektrischen Achsmarkt mit einem Umsatzanteil von 48,6% im Jahr 2025, unterstützt von hohen elektrischen Fahrzeugproduktionsvolumen in China, Japan und Südkorea, sowie starke staatliche Unterstützung für Elektrifizierungsinitiativen. Die Konzentration der Batterie-Elektrofahrzeugfertigung in China, kombiniert mit etablierten Automobilzulieferketten und inländischen E-Achsen-Produktionskapazitäten, trägt zur regionalen Marktführerschaft bei. Die großen Autohersteller und Tier-1-Lieferanten wie Nidec Corporation, Aisin Corporation und BYD Auto erweitern die Produktionskapazität von e-axle, um die wachsende Nachfrage zu erfüllen.

China Front Electric Axle (E-Axle) Marktaufsicht

Der China-Front-Elektroachsenmarkt profitiert vom weltweit größten Elektrofahrzeugmarkt, starken staatlichen Anreizen für neue Energiefahrzeuge und etablierte inländische Fertigungsmöglichkeiten. China entfiel 2025 auf rund 32,4% des weltweiten Marktanteils, was erhebliche Produktionsmengen für Elektrofahrzeuge und lokalisierte E-Achsen-Versorgungsketten widerspiegelt. Inländische Hersteller wie Nidec (Dalian) und BorgWarner (China) erweitern die Produktionskapazität, um sowohl inländische Autohersteller als auch Exportmärkte zu bedienen.

Japan Front Electric Axle (E-Axle) Marktaufsicht

Der Japan-Front-Elektroachsenmarkt profitiert von fortschrittlichen Automotive-Technologie-Fähigkeiten, etablierten Tier-1-Lieferantennetzwerken und einer starken Kompetenz in der Motor- und Leistungselektronik-Entwicklung. Die japanischen Hersteller, darunter die Nidec Corporation und die Aisin Corporation, sind weltweit führend in der e-axle-Technologie und liefern weltweit große Automobilhersteller. Der Schwerpunkt auf kompakten, hocheffizienten Designs richtet sich an die japanischen Automobilbaustärken.

Europa Front Electric Axle (E-Axle) Marktaufsicht

Europa wird voraussichtlich die am schnellsten wachsende Region sein, die von 2026 bis 2033 eine CAGR von 24,3 % aufnimmt, die von strengen EU-Emissionsvorschriften, ehrgeizigen Elektrifizierungszielen und erheblichen Autohersteller-Investitionen in Elektrofahrzeugplattformen angetrieben wird. Die europäischen Green Deal- und CO2-Emissionsstandards zwingen Autohersteller dazu, die Einführung von Elektrofahrzeugen zu beschleunigen. Deutschland verzeichnete im Jahr 2025 rund 14,8% des weltweiten Marktanteils, was die führende Position des Landes in der Automobil- und Elektrofahrzeugentwicklung widerspiegelte.

Deutschland Front Electric Axle (E-Axle) Marktaufsicht

Die robuste Automobilindustrie und fortschrittliche Engineering-Fähigkeiten in Deutschland unterstützen umfassende E-Achsen-Entwicklungs- und Produktionsprogramme. Zu den führenden Anbietern zählen die ZF Friedrichshafen AG, die Schaeffler AG und die Continental AG mit Hauptsitz in Deutschland, mit erheblichen Investitionen in e-axle-Technologie und Produktionskapazität. Deutsche Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz sind wichtige Kunden für Front-E-Achsensysteme.

US Front Electric Axle (E-Axle) Market Insight

Der US-Front-Elektroachsenmarkt zeichnet sich durch den Ausbau der Elektrofahrzeugannahme, staatliche Anreize für emissionsfreie Fahrzeuge und Investitionen in die Elektrofahrzeugfertigung aus. GKN Automotive Limited unterhält in den USA erhebliche e-Achsen-Entwicklungs- und Produktionsmöglichkeiten, die sowohl Inlands- als auch Exportmärkte unterstützen.

Nordamerika Front Electric Axle (E-Axle) Market Insight

Der vordere Elektroachsenmarkt Nordamerikas profitiert von der beschleunigten Einführung von Elektrofahrzeugen, umfangreichen Autohersteller-Investitionen in Elektrofahrzeugplattformen und der Erweiterung der nationalen E-Achsen-Produktionskapazitäten. Die USA entfielen 2025 auf rund 18,2 % des weltweiten Marktanteils, der durch den Ausbau der Elektrofahrzeugproduktion von alten Autoherstellern und neuen Anbietern getrieben wurde. Das Inflationsreduktionsgesetz und die Bundessteuergutschriften für Elektrofahrzeuge unterstützen das Marktwachstum und die Investitionen im Inland.

US Front Electric Axle (E-Axle) Market Insight

Der US-Front-Elektroachsenmarkt profitiert von erheblichen Investitionen von Autoherstellern wie General Motors, Ford und Stellantis in Elektrofahrzeugplattformen und inländischer E-Achsenproduktion. Tier-1-Anbieter, darunter BorgWarner Inc., Dana Incorporated und Magna International, erweitern die Produktionskapazitäten der USA, um der wachsenden Binnennachfrage gerecht zu werden und lokale Anforderungen zu erfüllen.

Front Electric Axle (E-Axle) Marktanteil

Die vordere Elektroachsenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Robert Bosch GmbH (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Magna International Inc. (Kanada)

- BorgWarner Inc. (USA)

- Nidec Corporation (Japan)

- Schaeffler AG (Deutschland)

- Continental AG (Deutschland)

- Aisin Corporation (Japan)

- GKN Automotive Limited (USA)

- Dana Incorporated (USA)

- Vitesco Technologies Group AG (Deutschland)

- Linamar Corporation (Kanada)

Neueste Entwicklungen in Front Electric Axle (E-Axle) Markt

- Im April 2026 kündigte die ZF Friedrichshafen AG den Ausbau der Elektroantriebsanlage in Saarbrücken, Deutschland, an und steigerte die jährliche E-Achsen-Produktionskapazität auf über 1,5 Millionen Einheiten. Die Expansion unterstützt die wachsende Nachfrage europäischer Autohersteller, die auf Elektrofahrzeugplattformen umsteigen und die ZF-Führung in integrierten E-Achsen-Systemen verstärkt.

- Im Februar 2026 startete die Nidec Corporation in ihrer neuen E-Achsen-Produktionsanlage in Serbien die Produktion und richtete sich an europäische Automobilkunden mit lokal produzierten integrierten Antriebssystemen. Die Anlage verfügt über fortschrittliche Automatisierungs- und Qualitätskontrollsysteme, die den europäischen OEM-Anforderungen für die hochvolumige Elektrofahrzeugproduktion entsprechen.

- Im Dezember 2025 kündigte die BorgWarner Inc. eine strategische Partnerschaft mit einem führenden chinesischen Elektrofahrzeughersteller an, um integrierte Antriebsmodule der nächsten Generation für neue Elektrofahrzeugplattformen, die im Jahr 2026 starten, bereitzustellen. Die Partnerschaft erweitert die Präsenz von BorgWarner auf dem weltweit größten Elektrofahrzeugmarkt.

- Im Oktober 2025 startete Magna International Inc. sein eBeam Elektroachsensystem speziell für leichte Nutzfahrzeuge und Lieferwagen. Das eBeam-System verfügt über modulare Architektur, die eine skalierbare Leistung und Kompatibilität mit mehreren Fahrzeugplattformen ermöglicht.

- Im August 2025 stellte die Schaeffler AG ihre Elektroachsen-Plattform der vierten Generation mit integriertem Wärmemanagement und optimiertem Getriebedesign für eine verbesserte Effizienz vor. Die Plattform zielt auf hochwertige Elektrofahrzeuge, die eine hohe Leistungsdichte und kompakte Verpackung erfordern.

- Im Juni 2025 kündigte Dana Incorporated den Erwerb eines spezialisierten Leistungselektronikunternehmens an, um seine e-Achsen-Technologiefähigkeiten zu stärken und die Entwicklung von Siliziumkarbid-Wechselrichtersystemen der nächsten Generation zu beschleunigen. Die Übernahme erweitert die vertikale Integration von Dana in elektrische Antriebssysteme.

- Im März 2025 enthüllte die Continental AG ihr erweitertes PowerShift-e-axle-Übertragungssystem, das für Hochleistungs-Elektrofahrzeuge entwickelt wurde, die Multispeed-Fähigkeiten erfordern. Das System ermöglicht einen optimierten Motorbetrieb über einen größeren Drehzahlbereich und verbessert die Effizienz und Beschleunigungsleistung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.