Global Fungal Infections Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.86 Billion

USD

23.07 Billion

2025

2033

USD

16.86 Billion

USD

23.07 Billion

2025

2033

| 2026 –2033 | |

| USD 16.86 Billion | |

| USD 23.07 Billion | |

| % | |

|

Globale Pilzinfektionen Markt, nach Typ (Aspergillosis, Blastomykose, Candidiasis, Candida auris, Coccidioidomycosis, Cryptococcus gattii Infection, Fungal Eyes Infection, Fungal Nail Infection, Histoplasmosis, Ringworm und andere), Drogen (Corticosteroids Industrietrends und Prognosen bis 2033

Markt für PilzinfektionenÜberblick

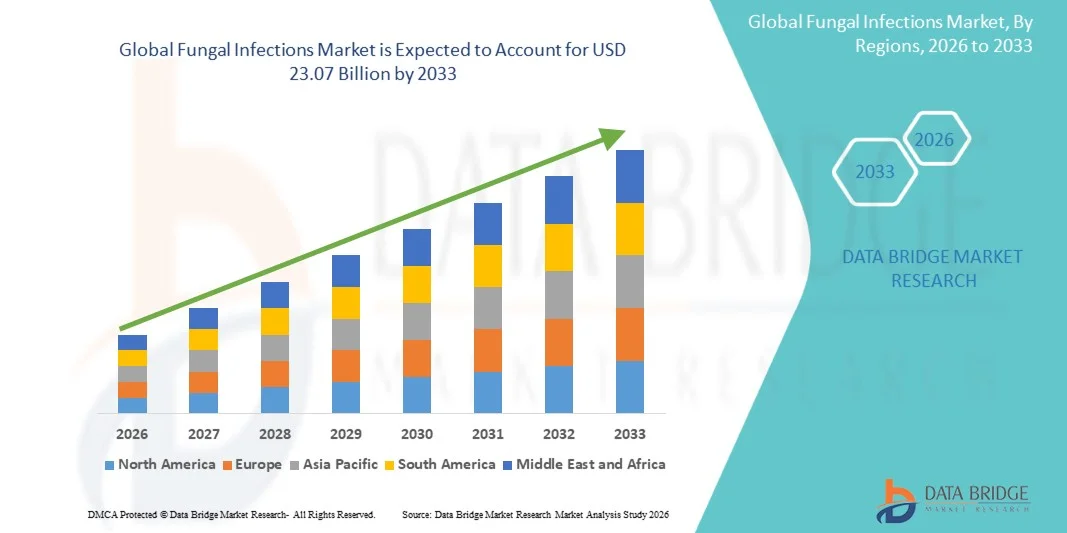

Der Markt für Pilzinfektionen wurde bei16,86 Milliarden USD im Jahr 2025und wird zu erreichen23,07 Milliarden USD bis 2033, in einemCAGR von 4,00% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von invasiven und oberflächlichen Pilzinfektionen, die Erhöhung der immunkompromisierten Patientenpopulationen und das zunehmende Bewusstsein für die Frühdiagnose und Antifungalbehandlung getrieben wird.

Das zunehmende Auftreten von krankenkrankenkrankenkranken in Krankenhäusern, verbunden mit der wachsenden Belastung chronischer Krankheiten wie Krebs, Diabetes und HIV/Aids, ermutigt Gesundheitsdienstleister und Regierungen, Anti-Fungal-Behandlungs- und Infektionsbekämpfungsstrategien zu stärken. Fortgeschrittene Anti-Fungal-Therapien, schnelle diagnostische Technologien und Kombinationstherapie-Ansätze gewinnen eine breitere Akzeptanz in Krankenhäusern, Spezialkliniken und Forschungseinrichtungen, bieten verbesserte Patientenergebnisse und verbessertes Management von medikamentösen Pilzerregern.

Trends und Einblicke

- Nordamerika dominierte den Pilzinfektionenmarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Anti-Fungal-Drogenannahme und zunehmende Inzidenz von Krankenhaus-benötigten Pilzinfektionen.

- Das Segment Candidiasis führte den Markt mit einem Anteil von 39,64% im Jahr 2025, angetrieben durch die hohe Prävalenz von Candida-Infektionen bei krankhaften und immunkompromisierten Patienten weltweit.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,4% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, wachsendes Bewusstsein für das Pilz-Krankheitsmanagement und zunehmende Patientenpopulationen in China, Indien und Japan bewirtschaftet wird.

- Immunomodulatoren sind die am schnellsten wachsenden Simulationsdrogen, die eine CAGR von 6,9% registrieren, was den Anstieg des Interesses an immunbasierten Ansätzen für das Pilzinfektionsmanagement widerspiegelt.

- Das Antifungal-Segment dominierte die Behandlungskategorie mit einem Umsatzanteil von 72.48% im Jahr 2025, der durch seinen weit verbreiteten Einsatz als primärer therapeutischer Ansatz für die Pilzinfektionsbehandlung geführt wurde.

- Oral entfiel auf 43.91% des Marktes, bevorzugt durch seine Bequemlichkeit, hohe Patienten Compliance und weit verbreitete Verwendung bei der Behandlung von gängigen Pilzinfektionen.

- Das Segment Solutions ist die am schnellsten wachsende Darreichungsform, mit einem CAGR von 6,8%, angetrieben durch zunehmenden Einsatz in Nagel, Kopfhaut und schwer zugänglichen Pilzinfektionen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 16.86 Milliarden

- Voraussichtlicher Marktwert (2033): USD 23.07 Milliarden

- Prognose CAGR (2026–2033): 4,00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Pilzinfektionen MarktSegment

|

Attribute |

Pilzinfektionen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Pfizer Inc.(US) ·Gilead Sciences, Inc(US) ·Bayer AG(Deutschland) ·Astellas Pharma Inc.(Japan) ·AbbVie Inc.(US) · F. Hoffmann-La Roche AG (Schweiz) · Novartis AG (Schweiz) · Sanofi (Frankreich) · GSK plc (USA) · Merck & Co., Inc. (USA) · Johnson & Johnson Services, Inc. (USA) · Bristol Myers Squibb (USA) · Bausch Health. (Kanada) · Cipla Inc. (Indien) · Sun Pharmaceutical Industries Ltd. (Indien) · Viatris Inc. (USA) · Zydus Lifesciences Limited (Indien) · Glenmark Pharmaceuticals Ltd. (Indien) · Dr. Reddys Laboratories Ltd. (Indien) · SCYNEXIS, Inc. (USA) |

|

Marktmöglichkeiten |

· Wachsende Entwicklung von Breitspektrum-Antifungal-Medikamenten zur Behandlung von multidrug-resistenten Pilzerregern · Rising Adoption von schnellen molekularen und biomarkerbasierten Pilzdiagnostiken · Erhöhung der Nachfrage nach antifungalen Therapien in immunkompromisierten Populationen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Pilzinfektionen Markttrends

Trend: steigende Nachfrage nach Rapid Fungal Diagnostic Technologies

Healthcare-Anbieter übernehmen zunehmend schnelle pilzdiagnostische Technologien, um die Erkennung von Krankheiten zu verbessern, Therapieentscheidungen zu beschleunigen und die Mortalität im Zusammenhang mit invasiven Pilzinfektionen zu reduzieren. Die Integration von molekularen Diagnostik, PCR-Assays und biomarkerbasierten Tests ermöglicht eine genaue Identifizierung von Pilzerregern mit größerer Geschwindigkeit und Empfindlichkeit als herkömmliche kulturbasierte Methoden. Krankenhäuser und diagnostische Labore nutzen ebenfalls automatisierte diagnostische Plattformen, um Infektionsüberwachung und antimikrobielle Stewardship-Programme zu stärken, während AI-gestützte Analytik eine effiziente Interpretation komplexer Pilztestdaten in kritischen Pflegeumgebungen unterstützt. So unterstreicht z.B. die Erweiterung der pilzdiagnostischen Testmöglichkeiten durch bioMérieux durch fortgeschrittene molekulare Assay-Integration den zunehmenden Schwerpunkt auf einer schnellen und präzisen Pilzinfektion in Krankenhäusern.

Pilzinfektionen Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Prävalenz immunkompromierter Patientenpopulationen

Die wachsende Bevölkerung von immunkompromisierten Patienten und Individuen, die intensive medizinische Behandlungen erleiden, hat erhebliche Nachfrage nach fortschrittlichen antifungalen Therapien geschaffen, die schwere und opportunistische Pilzinfektionen verwalten können. Healthcare-Anbieter, Pharmaunternehmen und Forschungseinrichtungen erweitern Anti-Fungal-Behandlungsstrategien, um steigende Infektionsrisiken bei Krebspatienten, Transplantatempfängern und Patienten mit chronischen Krankheiten anzusprechen. Die Erhöhung der Spitalisierungsrate und der breitere Einsatz immunsuppressiver Therapien beschleunigen die Notwendigkeit eines effektiven Pilzinfektionsmanagements, der Verbesserung der Patientenergebnisse und der Reduzierung von medizinisch-assoziierten Komplikationen. So spiegelt beispielsweise die Erweiterung der Cresemba-Zulassung für die invasive Pilzinfektion in hochrisikoreichen Patientenpopulationen die zunehmende klinische Nachfrage nach breit-spektrum antifungalen Therapien weltweit wider.

Schlüsselrückhaltung/Challenge: Rising Antifungal Drug Resistance und eingeschränkte Behandlungsoptionen

Eine signifikante Zurückhaltung im Markt für Pilzinfektionen ist die zunehmende Entstehung von Antifungal-Drogenresistenz unter großen Pilzerregern. Moderne Pilzstämme entwickeln Widerstand gegen häufig vorgeschriebene Azole, Echinocandine und Polyene, wodurch Herausforderungen in der Behandlung Wirksamkeit und langfristigen Krankheitsmanagement entstehen. Die Belastung des Widerstandes erstreckt sich auf längere Krankenhausaufenthalte, höhere Behandlungskosten und erhöhte Mortalitätsrisiken, wodurch die Infektionsbekämpfung für Gesundheitsdienstleister, insbesondere in ressourcenbelasteten Einstellungen und intensiven Pflegeumgebungen, erschwert wird.

So illustrieren die 2024 globalen Überwachungsergebnisse zu multidrug-resistenten Candida auris, die von der Weltgesundheitsorganisation veröffentlicht wurden, die wachsende Besorgnis um resistente Pilzinfektionen und die begrenzte Verfügbarkeit wirksamer Behandlungsalternativen.

Key Market Opportunity: Erweiterung neuer Antifungal Drug Development Programme

Die Entwicklung von Antifungaltherapien der nächsten Generation stellt eine bedeutende Marktchance dar. Neuartige Antifungalmittel können zielfeste Pilzstämme anstreben, die Wirksamkeit der Behandlung verbessern und die Toxizität bei konventionellen Therapien reduzieren. Der Ausbau der Biologikforschung, der Kombinationsbehandlungskonzepte und der Präzisionsmedizinstrategien unterstützt die Innovation im Pilz-Krankheitsmanagement, eröffnet Wachstumsmöglichkeiten in Krankenhäusern, Spezialkliniken und aufstrebenden Gesundheitsmärkten weltweit. So zeigt die 2025 Weiterentwicklung von späten Stadium antifungal Pipeline-Kandidaten von Pfizer Inc. und GSK plc zunehmende pharmazeutische Investitionen in innovative Therapien für invasive und drogenbeständige Pilzinfektionen.

Pilzinfektionen Markt Scope

Der Markt für Pilzinfektionen wird auf Basis von Art, Medikamenten, Behandlung, Verabreichungsweg, Dosierungsform, Endverbraucher und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der Fungal Infections Market in Aspergillosis, Blasomykose, Candidiasis, Candida auris, Coccidioidomycosis, Cryptococcus gattii Infektion, Pilzaugen Infektion, Pilznagelinfektion, Histoplasmosis, Ringworm und andere segmentiert. Das Segment Candidiasis dominierte den Markt mit einem Anteil von 39,64% im Jahr 2025, aufgrund der hohen Prävalenz von Candida-Infektionen bei krankhaften und immunkompromisierten Patienten weltweit. Die zunehmenden Häufigkeiten von Blutstrominfektionen, oraler Drürste und vaginaler Candidiasis treiben die Behandlungsnachfrage im Gesundheitswesen deutlich voran. Kliniken verwenden in intensiven Pflegeeinheiten und chirurgischen Eingriffen umfangreiche antifungale Therapien zur Behandlung schwerer Candidiasis-Fälle. Die Sensibilisierung für die frühe Pilzinfektion unterstützt auch das Segmentwachstum. Durch die breite Verfügbarkeit von Antifungal-Medikamenten und etablierten klinischen Behandlungsprotokollen wird die Marktdurchdringung weiter gestärkt. Die zunehmende Belastung von chronischen Krankheiten und eine längere Antibiotikanutzung trägt weiter zur Dominanz dieses Segments bei.

Das Segment Candida auris wird das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033, angetrieben durch die zunehmende Entstehung von multidrug-resistenten Pilzinfektionen weltweit, registrieren. Gesundheitsbehörden verstärken Überwachungs- und Infektionsbekämpfungsinitiativen, um klinikbedingte Ausbrüche im Zusammenhang mit diesem Erreger zu beinhalten. Das wachsende Interesse an hohen Mortalitätsraten und Behandlungsresistenz beschleunigt die Forschungs- und Anti-Fungal Drug Development-Aktivitäten. Schnelle Diagnosetechnologien verbessern auch die frühzeitige Identifizierung und das Management von Candida auris Infektionen. Die Ausweitung der Spitalisierungsquoten und steigende ICU-Zulassungen unterstützen das Segmentwachstum weiter. Zunehmende Investitionen in antimikrobielle Widerstands-Management-Programme werden erwartet, dass eine starke langfristige Nachfrage nach fortgeschrittenen Pilztherapien zu schaffen.

- Von Drogen

Auf Basis von Medikamenten wird der Fungal Infections Market in Kortikosteroide, Kortikosteroid-sparende Mittel, Immunsuppressive, Immunmodulator, Antifungale und andere segmentiert. Das Segment Antifungals dominierte den Markt mit einem Anteil von 48,22% im Jahr 2025 aufgrund seiner zentralen Rolle bei der Behandlung von sowohl invasiven als auch oberflächlichen Pilzinfektionen. Antifungale Medikamente einschließlich Azole, Echinocandins und Polyene sind weit verbreitet über Krankenhäuser, Spezialkliniken und ambulante Einstellungen vorgeschrieben. Die zunehmende Prävalenz von Pilzerkrankungen bei immunkompromisierten Populationen unterstützt weltweit deutlich verschreibungspflichtige Mengen. Kontinuierliche Entwicklung von Breitspektrum-Antifungalmitteln verbessert die Wirksamkeit der Behandlung und erweitert die therapeutischen Anwendungen. Starke klinische Leitlinien und wachsendes Arztbewusstsein beschleunigen die Medikamentenannahme. Das Segment profitiert auch von steigenden Investitionen in Antifungal Research und Pharma Pipeline Entwicklung.

Das Immunomodulator-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigendes Interesse an immunbasierten Ansätzen für die Pilzinfektion Management. Diese Therapien helfen, die Immunreaktion des Wirtes zu verbessern und Komplikationen mit schweren Pilzerkrankungen zu reduzieren. Die zunehmenden Forschungsaktivitäten, die auf eine gezielte Immunmodulation ausgerichtet sind, unterstützen Innovationen in der Behandlungsstrategie. Healthcare-Anbieter untersuchen auch Kombinationstherapien, die Immunmodulatoren mit konventionellen Antifungal-Medikamenten integrieren. Das wachsende Auftreten von chronischen und wiederkehrenden Pilzinfektionen ist die weitere Nachfrage nach fortschrittlichen unterstützenden Therapien. Die Erweiterung von Anwendungen in der Präzisionsmedizin und der biologen Arzneimittelentwicklung soll das zukünftige Marktwachstum stärken.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Fungal Infections Market in Antifungal und andere segmentiert. Das Segment Antifungal dominierte den Markt mit einem Anteil von 72.48% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung als primärer therapeutischer Ansatz für die Pilzinfektion Behandlung. Antifungal-Medikamente werden umfassend für die Verwaltung systemischer, topischer und opportunistischer Pilzerkrankungen über verschiedene Gesundheitseinstellungen genutzt. Die zunehmende Prävalenz von Pilzinfektionen unter alternden und immunkompromisierten Populationen treibt die Behandlungsnachfrage global weiter voran. Fortschritte in antifungalen Arzneimittelformulierungen verbessern die Patientenkonformität und therapeutische Wirksamkeit. Healthcare-Anbieter übernehmen zunehmend Kombinations-Antifungal-Therapien für resistente Pilzstämme. Starke Verfügbarkeit von verschreibungspflichtigen Antifungal-Medikamenten in Krankenhäusern und Einzelhandels-Apotheken unterstützt zudem die Dominanz dieses Segments.

Das Segment Anderes wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% während des Prognosezeitraums aufgrund der zunehmenden Adjunktiv- und unterstützenden Behandlungsansätze registriert wird. Die wachsende Forschung zu Immuntherapie, mikrobiombasierten Therapien und Kombinationsbehandlungsstrategien erweitert alternative Therapiemöglichkeiten. Healthcare-Anbieter betonen auch präventive Pflege- und Infektionsbekämpfungsmaßnahmen für hochrisikoreiche Patientenpopulationen. Die Sensibilisierung für wiederkehrende Pilzinfektionen unterstützt die Nachfrage nach langfristigen Krankheitsmanagementlösungen. Technologische Fortschritte in zielgerichteten Medikamentenliefersystemen verbessern die Behandlungsergebnisse. Zunehmende klinische Studien, die sich auf neuartige Pilzbehandlungsmodalitäten konzentrieren, sollen das Segmentwachstum beschleunigen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Fungal Infections Market in mündliche, parenterale, topische, vaginale und andere segmentiert. Das Oral-Segment dominierte den Markt mit einem Anteil von 43,91% im Jahr 2025 aufgrund seiner Bequemlichkeit, hohen Patienten-Compliance und der weit verbreiteten Verwendung bei der Behandlung gemeinsamer Pilzinfektionen. Orale antifungale Therapien werden weitgehend für Candidiasis, Ringwurm und Nagelpilz Infektionen über ambulante Einstellungen vorgeschrieben. Einfache Verfügbarkeit von oralen Medikamenten durch Einzelhandel und Krankenhaus-Apotheken verstärkt die Nachfrage nach Segmenten. Pharmazeutische Unternehmen entwickeln kontinuierlich verbesserte orale Formulierungen mit erhöhter Bioverfügbarkeit und reduzierten Nebenwirkungen. Auch die zunehmende Vorliebe für hausbasierte Behandlung und Selbstverwaltung unterstützt das Wachstum. Die Erreichbarkeit und Zugänglichkeit oraler Antifungal-Medikamente halten die führende Position dieses Segments weiterhin weltweit aufrecht.

Das Parenteral-Segment wird mit einem CAGR von 7,1% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch steigende Häufigkeit schwerer invasiver Pilzinfektionen verursacht wird, die eine sofortige systemische Behandlung erfordern. Krankenhäuser und Intensivstationen nutzen injizierbare Antifungaltherapien für kritisch kranke und immunkompromisierte Patienten umfassend. Die steigenden Spitalisierungsraten und chirurgischen Eingriffe unterstützen die Nachfrage nach parenteraler Verabreichung erheblich. Fortgeschrittene intravenöse Antifungal-Medikamente bieten schnelle therapeutische Wirkung und verbesserte Wirksamkeit bei lebensbedrohlichen Infektionen. Die zunehmende Prävalenz von Antifungal-Resistenzen ist auch die Verwendung stärkerer systemischer Therapien. Die weltweite Ausweitung der kritischen Pflegeinfrastruktur soll das zukünftige Segmentwachstum beschleunigen.

- Von Dosage Formular

Auf Basis der Darreichungsform wird der Fungal Infections Market in Cremes, Gele, Salbe, Lösung, Lotionen und andere segmentiert. Das Segment Creams dominierte den Markt mit einem Anteil von 34,77% im Jahr 2025 aufgrund seiner umfangreichen Verwendung bei der Behandlung oberflächlicher Pilzhautinfektionen wie Ringwurm und Sportlerfuß. Cremebasierte Antifungal Formulierungen bieten eine einfache Anwendung, lokalisierte Wirkung und einen verbesserten Patientenkomfort. Dermatologen und Healthcare-Anbieter empfehlen aufgrund ihrer Wirksamkeit und Bequemlichkeit Cremes für mild-zu-mäßige Pilzbedingungen. Die Erhöhung des Verbraucherbewusstseins in Bezug auf persönliche Hygiene und Hautgesundheit trägt zur Segmentnachfrage bei. Pharmaunternehmen stellen auch Kombinationscremes mit entzündungshemmenden Eigenschaften vor, um die Behandlungsergebnisse zu verbessern. Die breite Verfügbarkeit von überzähligen Antifungalcremes trägt weiter zur Marktführerschaft des Segments bei.

Das Segment Solutions wird mit einem CAGR von 6,8 % während der Prognosezeit aufgrund der zunehmenden Verwendung in Nagel-, Kopfhaut- und schwer zugänglichen Pilzinfektionen voraussichtlich am schnellsten wachsen. Flüssige Formulierungen bieten eine verbesserte Penetration und gezielte Lieferung im Vergleich zu herkömmlichen topischen Behandlungen. Die zunehmende Prävalenz von Pilznagelinfektionen unter alternden Populationen unterstützt die Nachfrage nach antifungalen Lösungen deutlich. Healthcare-Profis empfehlen diese Produkte zunehmend für chronische und wiederkehrende Pilzbedingungen. Fortschritte in der topischen Drogenbereitstellungstechnologie verbessern auch die Behandlungseffizienz und die Patientenhaftung. Die Ausweitung der Produktinnovation und die Premium-dermatologie-Pflege sollen das Segmentwachstum beschleunigen.

- Von End-Users

Auf Basis von Endnutzern wird der Fungal Infections Market in Krankenhäuser, Heimpflege, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,86% im Jahr 2025 aufgrund des hohen Volumens an invasiven Pilzinfektionen Behandlungen verabreicht in stationären und kritischen Pflegeeinstellungen. Krankenhäuser dienen als primäre Behandlungszentren für immunkompromierte Patienten, Transplantate und Personen mit schweren systemischen Pilzerkrankungen. Verfügbarkeit von fortschrittlichen diagnostischen Infrastruktur und spezialisierten Gesundheitsexperten unterstützt effektive Pilzinfektion Management. Zunehmende Spitalisierungsraten und chirurgische Eingriffe treiben ebenfalls eine antifungale Drogenauslastung. Krankenhäuser nutzen injizierbare Antifungaltherapien und schnelle diagnostische Technologien zur Infektionsbekämpfung. Starke Rückerstattungsrahmen und institutionelle Behandlungsprotokolle stärken die Dominanz dieses Segments weiter.

Das Homecare-Segment wird von 2026 bis 2033 mit einem CAGR von 6,7 % am schnellsten Wachstum bezeugt, das durch steigende Vorliebe für die ambulante Behandlung und selbstverwaltete Pilzbehandlungslösungen getrieben wird. Die zunehmende Verfügbarkeit von oralen und topischen Antifungaltherapien unterstützt die Behandlung außerhalb traditioneller Krankenhauseinstellungen. Patienten mit leicht zu bescheidenen Pilzinfektionen entscheiden sich zunehmend für bequeme häusliche Behandlungsansätze. Die zunehmende Einführung von Telemedizin und die Online-Apothekendurchdringung verbessern die Barrierefreiheit der Behandlung. Die Erhöhung der Gesundheitskosten und des Drucks auf die Krankenhausinfrastruktur fördern auch hauspflegebasierte Managementstrategien. Die kontinuierliche Entwicklung benutzerfreundlicher Antifungal-Formulierungen soll eine langfristige Segmenterweiterung unterstützen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Fungal Infections Market in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheken und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 56,14% im Jahr 2025 aufgrund der hohen Nachfrage nach verschreibungspflichtigen Antifungaltherapien in stationären und kritischen Pflegeeinstellungen. Krankenhäuser halten umfangreiche Vorräte von systemischen und injizierbaren antifungalen Medikamenten für sofortige Behandlung Anforderungen. Die zunehmende Inzidenz von invasiven Pilzinfektionen bei Krankenhauspatienten unterstützt deutlich die Verkaufsmengen der Apotheke. Eine starke Koordination zwischen Ärzten, Apothekern und Infektionskontrollteams erhöht die Behandlungseffizienz in Krankenhauseinstellungen. Die Verfügbarkeit von spezialisierten Antifungal-Formulierungen und fortschrittlichen Monitoring-Services stärkt dieses Segment weiter. Die wachsende Belastung von medizinisch-assoziierten Pilzinfektionen unterstützt weiterhin die Dominanz der Krankenhauspharmazie weltweit.

Das Online-Apotheken-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,2% während des Prognosezeitraums aufgrund der zunehmenden digitalen Gesundheitsannahme und der weltweit wachsenden E-Commerce-Pension registrieren. Verbraucher kaufen zunehmend Anti-Fungal-Medikamente online wegen Bequemlichkeit, Home-Lieferservices und Wettbewerbspreisvorteile. Die Nutzung von Internetzugang und Smartphone verbessern den Zugang zu Online-Parfüm-Plattformen auf den Schwellenmärkten. Online-Apotheken bieten auch mehr Produktverfügbarkeit und ein verbessertes Patientenbewusstsein durch digitale Gesundheitsressourcen. Die zunehmende Nachfrage nach selbst- und hausbasiertem Pilzinfektionsmanagement unterstützt das Segmentwachstum weiter. Die Ausweitung der regulatorischen Unterstützung für digitale Pharmazie-Dienste wird voraussichtlich die künftige Markterweiterung beschleunigen.

Pilzinfektionen Markt Regionale Analyse

Nordamerika dominierte den Pilzinfektionenmarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Anti-Fungal-Drogenannahme und zunehmende Inzidenz von Krankenhaus-benötigten Pilzinfektionen. Die Region profitiert auch von der zunehmenden Prävalenz von invasiven Pilzinfektionen, starken Investitionen in die Infektionskrankheitsforschung und der zunehmenden Verwendung von schnellen diagnostischen Technologien in Krankenhäusern und speziellen Pflegeeinstellungen. Die zunehmende Sensibilisierung für Antifungal-Resistenzen, die Ausweitung immunkompromierter Patientenpopulationen und die kontinuierliche Entwicklung neuer antifungaler Therapien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Pilzinfektionen Markt Insight

Der US-amerikanische Markt für Pilzinfektionen zeigt ein starkes Wachstum aufgrund steigender Prävalenz von invasiven Pilzerkrankungen, zunehmender immunkompromierter Patientenpopulationen und wachsender Einführung fortschrittlicher Antifungaltherapien und schneller Diagnostiktechnologien. Die etablierte Gesundheitsinfrastruktur des Landes und die zunehmenden Investitionen in die infektiöse Krankheitsforschung und die antifungale Drogenentwicklung treiben die Nachfrage in Krankenhäusern, Spezialkliniken und Forschungseinrichtungen. Darüber hinaus wird die zunehmende Betonung auf die frühzeitige Infektionsdiagnostik und das Management von Antifungal-Resistenzen die Markterweiterung im Gesundheitswesen beschleunigen.

Europa Pilzinfektionen Markt Einblick

Der Markt für Pilzinfektionen in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, zunehmendes Bewusstsein für das Pilz-Krankheitsmanagement und eine hohe Nachfrage nach fortschrittlichen Antifungal-Behandlungslösungen verursacht wird. Der weit verbreitete Einsatz von schnellen Diagnosetechnologien und verschreibungspflichtigen Anti-Fungal-Therapien in Krankenhäusern und speziellen Pflegeeinstellungen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in Infektions-Krankheits-Überwachungsprogramme, verbunden mit wachsenden Bedenken in Bezug auf Antifungal Widerstand und alternde Bevölkerung, weiterhin die Annahme von Pilzinfektions-Behandlungslösungen in ganz Europa zu verbessern.

US Pilzinfektionen Markt Insight

Der US-amerikanische Markt für Pilzinfektionen erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Prävalenz von Krankenhaus-benötigten Pilzinfektionen, die zunehmende Einführung fortschrittlicher Diagnostiktechnologien und wachsende Investitionen in Infektionskrankheiten Management Programme. Die Ausweitung der Antifungaltherapien in Krankenhäusern und Spezialkliniken trägt maßgeblich zur Marktentwicklung bei. Darüber hinaus verbessert die Integration von molekularer Diagnostik, antimikrobiellen Stewardship-Initiativen und die kontinuierliche Erforschung von resistenten Pilzerregern die Behandlungsergebnisse und die Stärkung der Position der USA in der Pilzinfektionsindustrie.

Deutschland Pilzinfektionen Markt Einblick

Der deutsche Pilzinfektionsmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz der Pharmaindustrie und der zunehmenden Einführung von Pilzdiagnostiktechnologien der nächsten Generation stetig. Krankenhäuser, Forschungseinrichtungen und Spezialkliniken nutzen zunehmend fortschrittliche Antifungaltherapien für Infektionsmanagement und Patientenpflegeoptimierung. Kontinuierliche Fortschritte bei der molekularen Diagnostik, der antifungalen Arzneimittelentwicklung und der Labortestfähigkeiten sowie starke staatliche Schwerpunkte auf der Infektionsbekämpfung und der Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Pilzinfektionen Markt Einblick

Der asiatisch-pazifische Markt für Pilzinfektionen wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch steigende Gesundheitsausgaben, steigende Prävalenz von Pilzerkrankungen und die Ausweitung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Diagnose von Pilzinfektionen, die zunehmende Einführung fortschrittlicher Antifungaltherapien und die steigende Nachfrage nach kostengünstigen Behandlungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Belastung von chronischen Krankheiten und die Verbesserung des Zugangs zu Gesundheitsdiensten die Akzeptanz von Pilzinfektionen in Krankenhäusern und ambulanten Einstellungen.

Japan Pilzinfektionen Markt Einblick

Der japanische Markt für Pilzinfektionen zeigt durch steigende Investitionen in das Infektionsmanagement, fortschrittliche Gesundheitstechnologien und zunehmendes Bewusstsein für die Diagnose und Prävention von Pilzinfektionen. Krankenhäuser, Pharmaunternehmen und Forschungsinstitute übernehmen zunehmend schnelle diagnostische Systeme und fortgeschrittene antifungale Therapien für Patientenbehandlung und klinische Forschungszwecke. Darüber hinaus tragen zunehmender Fokus auf das alternde Bevölkerungsmanagement und der Schwerpunkt des Landes auf qualitativ hochwertigen medizinischen Dienstleistungen zum Marktwachstum bei.

China Pilzinfektionen Markt Einblick

Der China Pilzinfektionenmarkt wächst rasant, angetrieben durch die zunehmende Entwicklung der Gesundheitsinfrastruktur, die zunehmende Prävalenz von Pilzinfektionen und die wachsende Regierung konzentrieren sich auf Infektionskrankheiten Prävention und Behandlung Programme. Die zunehmende Übernahme fortschrittlicher Antifungal-Medikamente und schneller molekularer Diagnostik-Technologien in Krankenhäusern und Gesundheitseinrichtungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die pharmazeutische Forschung, zunehmendes Bewusstsein in Bezug auf die frühe Pilzinfektion Behandlung und schnelle Gesundheitsmodernisierung China als einer der am schnellsten wachsenden Märkte für Pilzinfektionsmanagement weltweit.

Pilzinfektionen Marktanteil

Die Pilzinfektionsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Bayer AG (Deutschland)

- Astellas Pharma Inc. (Japan)

- AbbVie Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- GSK plc (USA)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Bristol Myers Squibb (USA)

- Bausch Health. (Kanada)

- Cipla Inc. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Viatris Inc. (USA)

- Zydus Lifesciences Limited (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Reddy’s Laboratories Ltd. (Indien)

- SCYNEXIS, Inc. (USA)

Neueste Entwicklungen im Markt für Pilzinfektionen

- Im September 2025 startete Propedix Inc. DryelloTM, die erste Anti-Fungal-Behandlung für Sportlerfuß mit Tolnaftat 1%. Das Produkt führte ein messfreies topisches Lieferformat ein, um die Bequemlichkeit, Portabilität und Haftung für Pilzhautinfektion Management zu verbessern

- Im Mai 2025 kündigte SCYNEXIS, Inc. die Wiederaufnahme der Patientendosierung in ihrer Phase 3 MARIO-Studie an, in der die orale Ibrexafungerp als Step-down-Therapie für invasive Candidiasis nach dem Anheben des US-FDA-Klinikhaltes ausgewertet wurde. Die Entwicklung markierte einen signifikanten Fortschritt in der Behandlungspipeline für lebensbedrohliche Pilzinfektionen und betonte den wachsenden Branchenfokus auf drogenbeständige Candida-Infektionen

- Im März 2025 erhielt Zydus Lifesciences Limited die US-FDA-Zulassung zum Markt Ketoconazol Shampoo, 2%, ein generisches Antifungal Medikament für Schuppen und verschiedene Pilzhautinfektionen angegeben. Die Genehmigung verstärkte das Portfolio der Dermatologie des Unternehmens und erweiterte den Zugang zu kosteneffizienten Antifungal-Behandlungen im US-Markt

- Im März 2025 veröffentlichten Wissenschaftler Erkenntnisse über Mandimycin, eine neuartige antifungale Verbindung, die in der Lage ist, multidrug-resistente Pilzerreger durch einen einzigartigen Phospholipid-Targeting-Mechanismus zu töten. Die Entdeckung zeigte ein starkes Potenzial gegen resistente Candida- und Cryptococcus-Stämme und unterstreicht die wachsende Innovation in der Antifungal Drug Development der nächsten Generation

- Im Juni 2024 berichteten Forscher der Universität Georgien über die Entwicklung eines neuartigen breitgefächerten Pilzimpfstoffs, der den Schutz gegen multiple Pilzerreger in präklinischen Studien bewies. Der Durchbruch betonte zunehmende Forschungsbemühungen zur Prävention von Pilzinfektionsstrategien und unterstützte zukünftige klinische Entwicklungschancen bei der antifungalen Immunisierung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR PILZINFEKTIONEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR PILZINFEKTIONEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR PILZINFEKTIONEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 WETTBEWERBSINFORMATIONEN

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 Patentstärke und -qualität

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 Patentakte

5.1.10 LÄNDER MIT ERHALTENEN PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMIOLOGIE

6.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUM MARKT FÜR PILZINFEKTIONEN

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE – MARKT FÜR PILZINFEKTIONEN

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE MARKT FÜR PILZINFEKTIONEN

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE MARKT FÜR PILZINFEKTIONEN

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF F&E-BLICK AUF DEN MARKT FÜR PILZINFEKTIONEN

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 Dosierungshäufigkeit

10.12 EINBLICKE IN DIE MEDIKAMENTENWESEN

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 PROGNOSE DES MARKTAUSBLICKS

10.13.2 Cross-Wettbewerb

10.13.3 THERAPIEPORTFOLIO

10.13.4 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTZUGANG

11.1 10-JAHRES-MARKTPROGNOSE

11.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

11,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

11.4 Arzneimittelhersteller und -handel

11.5 Einnahme wichtiger Medikamente

11.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

11.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

12 F & E-ANALYSE

12.1 VERGLEICHENDE ANALYSE

12.2 Arzneimittelentwicklungslandschaft

12.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

12.4 THERAPIEBEWERTUNG

12.5 Vermögensbasierte Kooperationen und Partnerschaften

13 MARKTÜBERSICHT

13.1 Fahrer

13.2 EINSCHRÄNKUNGEN

13.3 CHANCEN

13.4 HERAUSFORDERUNGEN

14 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH INFEKTIONSBEREICH

14.1 ÜBERSICHT

14.2 HAUT UND WEICHGEWEBE

14.2.1 Oberflächliche Infektionen

14.2.1.1. Dermatophytose

14.2.1.1.1. RINGELWURM

14.2.1.1.2. Fußpilz

14.2.1.1.3. JOCK JUCKREIZ

14.2.1.2. Tinea capitis

14.2.1.3. PEDIS-TINEA

14.2.1.4. Tinea versicolor

14.2.2 SCHWER ZU BEHANDELNDE FÄLLE

14.2.2.1. Chronische und wiederkehrende Dermatophytose

14.2.2.2. Tiefe Gewebemykosen

14.3 Schleimhautbereiche

14.3.1 MUNDHÖHLE

14.3.1.1. Orale Candidose

14.3.1.2. ÖSOPHAGE-CANDIDOSE

14.3.2 Genitalbereich

14.3.2.1. Vaginale Candidose

14.3.2.2 Peniskandidose

14.4 ATMUNGSSYSTEM

14.4.1 Lungeninfektionen

14.4.1.1. Aspergillose

14.4.1.2. Histoplasmose

14.4.1.3. KRYPTOKOKKOSE

14.4.1.4. Mukormykose

14.5 ZENTRALES NERVENSYSTEM (ZNS)

14.5.1 Kryptokokkenmeningitis

14.5.2 Candida-Hirnabszesse

14.5.3 Pilzenzephalitis

14.6 Infektionen des Blutkreislaufs

14.6.1 Candidämie

14.6.2 Disseminierte Histoplasmose

14.6.3 Invasive Aspergillose

14.6.4 Fusariose

14.7 SONSTIGES

15 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH ARTEN

15.1 ÜBERSICHT

15.2 CANDIDA SPP.

15.2.1 Multiresistente Candida auris

15.2.2 FLUCONAZOL-RESISTENTE CANDIDA GLABRATA

15.3 ASPERGILLUS SPP.

15.4 CRYPTOCOCCUS SPP.

15.5 MUCORALES SPP.

15.6 FUSARIUM SPP.

16 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH PATIENTENGRUPPEN

16.1 ÜBERSICHT

16.2 Patienten ohne Immunschwäche

16.3 IMMUNGESCHWÄCHTIGTE PATIENTEN

17 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH ENDVERBRAUCHER

17.1 ÜBERSICHT

17.2 KRANKENHÄUSER

17.3 KLINIKEN

17.4 HOMECARE-EINSTELLUNGEN

17.5 AMBULANTE CHIRURGISCHE ZENTREN (ASCS)

17.6 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

18 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH MEDIKAMENTENKLASSE

18.1 ÜBERSICHT

18.2 AZOLE

18.2.1 FLUCONAZOL

18.2.2 ITRACONAZOL

18.2.3 VORICONAZOL

18.2.4 POSACONAZOL

18.2.5 ISAVUCONAZOL

18.3 ECHINOCANDINE

18.3.1 CASPOFUNGIN

18.3.2 MICAFUNGIN

18.3.3 ANIDULAFUNGIN

18.4 POLYENE

18.4.1 AMPHOTERICIN B

18.4.2 NYSTATIN

18.5 ALLYLAMINE

18.6 SONSTIGES

19 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH ANWENDUNGSART

19.1 ÜBERSICHT

19.2 MÜNDLICHE

19.3 AKTUELL

19.4 INTRAVENÖS (IV)

19.5 INTRATHEKAL

20 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 KRANKENHAUSAPOTHEKEN

20.3 APOTHEKEN

20.4 ONLINE-APOTHEKEN

20.5 Drogerien

21 GLOBALER MARKT FÜR PILZINFEKTIONEN, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.5 FUSIONEN UND ÜBERNAHMEN

21.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

21.7 ERWEITERUNGEN

21.8 ÄNDERUNGEN DER VORSCHRIFTEN

21.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

22 GLOBALER MARKT FÜR PILZINFEKTIONEN, NACH GEOGRAFIE

22.1 GLOBALER MARKT FÜR PILZINFEKTIONEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1.1 NORDAMERIKA

22.1.2 USA

22.1.3 KANADA

22.1.4 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 ITALIEN

22.2.5 SPANIEN

22.2.6 RUSSLAND

22.2.7 TÜRKEI

22.2.8 NIEDERLANDE

22.2.9 SCHWEIZ

22.2.10 ÖSTERREICH

22.2.11 IRLAND

22.2.12 NORWEGEN

22.2.13 POLEN

22.2.14 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 TAIWAN

22.3.4 SÜDKOREA

22.3.5 INDIEN

22.3.6 AUSTRALIEN

22.3.7 SINGAPUR

22.3.8 THAILAND

22.3.9 MALAYSIA

22.3.10 INDONESIEN

22.3.11 PHILIPPINEN

22.3.12 VIETNAM

22.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 CHILE

22.4.4 PERU

22.4.5 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER MARKT FÜR PILZINFEKTIONEN, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR PILZINFEKTIONEN, FIRMENPROFIL

24.1 PFIZER INC.

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 GILEAD SCIENCES, INC.

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 NOVARTIS AG

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 MERCK & CO., INC.

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 JÜNGSTE ENTWICKLUNGEN

24.5 ASTELLAS PHARMA INC.

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24.6 SCYNEXIS, INC.

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 BASILEA PHARMACEUTICA

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24.8 MICURX PHARMAZEUTIKA

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 SPERO THERAPIEN

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 ADAGIO THERAPIE

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 NEUESTE ENTWICKLUNGEN

24.12 CIPLA LIMITED

24.12.1 UNTERNEHMENSÜBERSICHT

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 NEUESTE ENTWICKLUNGEN

24.13 GLENMARK PHARMACEUTICALS LTD.

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 Umsatzanalyse

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 NEUESTE ENTWICKLUNGEN

24.14 BAYER AG

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 Umsatzanalyse

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 NEUESTE ENTWICKLUNGEN

24.15 BAYER AG

24.15.1 UNTERNEHMENSÜBERSICHT

24.15.2 Umsatzanalyse

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 NEUESTE ENTWICKLUNGEN

24.16 ABBVIE INC.

24.16.1 UNTERNEHMENSÜBERSICHT

24.16.2 Umsatzanalyse

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 NEUESTE ENTWICKLUNGEN

24.17 TAKEDA PHARMACEUTICAL COMPANY LIMITED

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 Umsatzanalyse

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 NEUESTE ENTWICKLUNGEN

24.18 GLAXOSMITHKLINE

24.18.1 UNTERNEHMENSÜBERSICHT

24.18.2 Umsatzanalyse

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 NEUESTE ENTWICKLUNGEN

24.19 SANOFI

24.19.1 UNTERNEHMENSÜBERSICHT

24.19.2 Umsatzanalyse

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 NEUESTE ENTWICKLUNGEN

24.2 MUNDIPHARMA INTERNATIONAL

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 Umsatzanalyse

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 JÜNGSTE ENTWICKLUNGEN

24.21 DR. REDDY'S LABORATORIES

24.21.1 UNTERNEHMENSÜBERSICHT

24.21.2 Umsatzanalyse

24.21.3 GEOGRAFISCHE PRÄSENZ

24.21.4 PRODUKTPORTFOLIO

24.21.5 JÜNGSTE ENTWICKLUNGEN

24.22 TORRENT PHARMAZEUTIKA

24.22.1 UNTERNEHMENSÜBERSICHT

24.22.2 Umsatzanalyse

24.22.3 GEOGRAFISCHE PRÄSENZ

24.22.4 PRODUKTPORTFOLIO

24.22.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.