Global Gan Epitaxial Wafers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

5.30 Billion

2024

2032

USD

1.20 Billion

USD

5.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 5.30 Billion | |

| % | |

Globale Marktsegmentierung für GAN-Epitaxiewafer nach Produkttyp (GaN-Homoepitaktische Epitaxiewafer, GaN-Heteroepitaktische Epitaxiewafer), Wafergröße (2 Zoll, 4 Zoll, 6 Zoll, 8 Zoll), Anwendung (Optoelektronische Geräte, Leistungselektronik, Transistoren mit hoher Elektronenmobilität, Bildsensoren und Hochfrequenzgeräte), Endbenutzer (Telekommunikation, Beleuchtung und Displays, Leistungselektronik, Automobil sowie Luft- und Raumfahrt und Verteidigung) – Branchentrends und Prognose bis 2032

Marktanalyse für GAN-Epitaxiewafer

Der Markt für GAN-Epitaxiewafer hat aufgrund der steigenden Nachfrage nach Hochleistungshalbleitermaterialien in verschiedenen Anwendungen wie Leistungselektronik, Optoelektronik und HF-Elektronik schnelle Fortschritte gemacht. GAN-Epitaxiewafer (Galliumnitrid) sind weithin für ihre überlegene Wärmeleitfähigkeit, hohe Durchschlagsspannung und Effizienz bei hohen Frequenzen bekannt, was sie ideal für den Einsatz in Leistungsgeräten, LEDs und HF-Komponenten macht. Dies hat zu einer schnellen Einführung von GAN-Wafern in Anwendungen wie Elektrofahrzeugen (EVs), erneuerbaren Energiesystemen, 5G-Kommunikationsinfrastruktur und LED-Beleuchtung geführt. Der wachsende Trend zur Miniaturisierung und Energieeffizienz in allen Branchen treibt auch die Nachfrage nach GAN-Epitaxiewafern an.

Eine der bedeutendsten Entwicklungen auf dem Markt für GAN-Epitaxiewafer sind die kontinuierlichen Verbesserungen der Waferwachstumstechniken, darunter MOCVD (Metal-Organic Chemical Vapor Deposition) und HVPE (Hydride Vapor Phase Epitaxy), die zur Herstellung qualitativ hochwertigerer Wafer mit weniger Defekten geführt haben. Diese Innovationen haben GAN-Wafer kostengünstiger und für ein breiteres Anwendungsspektrum zugänglich gemacht.

GAN Epitaxie-Wafer Marktgröße

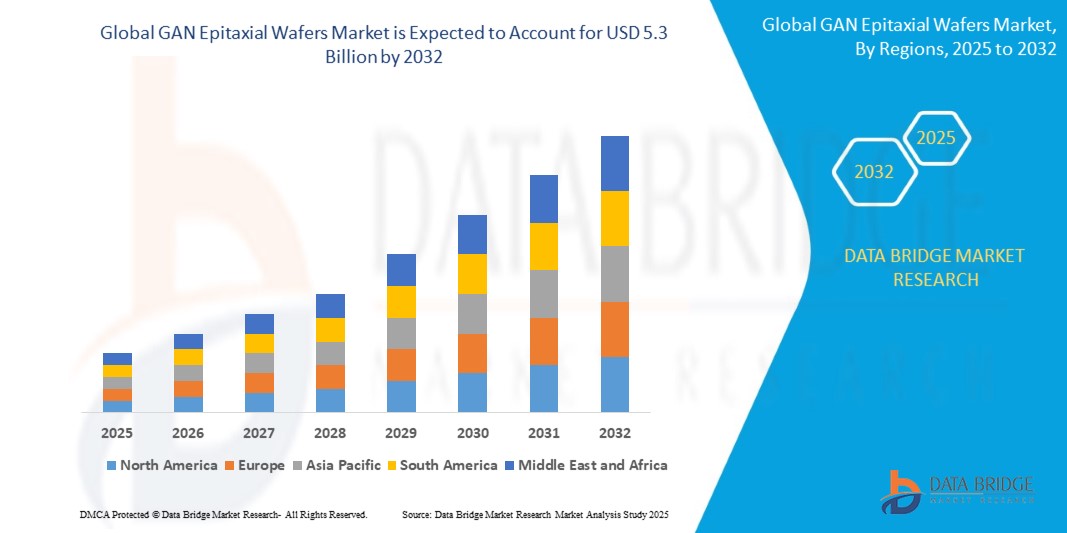

Der globale Markt für GAN-Epitaxiewafer wurde im Jahr 2024 auf 1,2 Milliarden USD geschätzt und soll bis 2032 5,3 Milliarden USD erreichen, mit einer CAGR von 20,60 % im Prognosezeitraum von 2025 bis 2032. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage

Markttrends für GAN-Epitaxiewafer

„Wachstum in Leistungselektronik und 5G-Anwendungen“

Ein wichtiger Trend, der das Wachstum auf dem Markt für GAN-Epitaxiewafer vorantreibt, ist die steigende Nachfrage nach Elektrofahrzeugen (EVs) und erneuerbaren Energiesystemen. Die überlegene Leistungsumwandlungseffizienz von GaN bei hohen Spannungen macht es ideal für den Einsatz in Leistungselektronik wie EV-Ladegeräten und Solarwechselrichtern. Beispielsweise verwenden Unternehmen wie Tesla GaN-basierte Leistungstransistoren, um die Leistung ihrer EV-Ladesysteme zu verbessern, was zu schnelleren Ladezeiten und höherer Effizienz führt. Im Bereich der erneuerbaren Energien verwendet SolarEdge GaN-Technologie in Solarwechselrichtern, um die Energieumwandlungseffizienz zu steigern und so zur zunehmenden Nutzung von Solarenergie beizutragen. Darüber hinaus schafft der Ausbau von 5G-Netzwerken eine erhebliche Nachfrage nach GaN-Materialien, da GaN-basierte Halbleiter mit höheren Frequenzen arbeiten und eine verbesserte Leistung für 5G-Basisstationen und Mobilgeräte bieten können. Unternehmen wie Qualcomm und Qorvo integrieren GaN-Technologie in ihre 5G-HF-Leistungsverstärker, um schnellere, zuverlässigere Verbindungen zu gewährleisten und den weltweiten Einsatz von 5G-Netzwerken zu erleichtern. Dieser Trend treibt die Nachfrage nach GaN-Epitaxie-Wafern an, die für die Verbesserung der Effizienz, Miniaturisierung und Leistung von Leistungselektronik und 5G-Infrastruktur von entscheidender Bedeutung sind.

Berichtsumfang und Marktsegmentierung für GAN-Epitaxial-Wafer

|

Eigenschaften |

Wichtige Markteinblicke zu GAN-Epitaxial-Wafern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Rohm Semiconductor (Japan), GaN Systems (Kanada), ASE Group (Taiwan), Epistar Corporation (Taiwan), Infineon Technologies (Deutschland), Allegro MicroSystems (USA), Qorvo (USA), Tokyo Electron (Japan), Nichia Corporation (Japan), United Silicon Carbide (USA), Cree (USA), Sony Corporation (Japan), Mitsubishi Electric (Japan), NXP Semiconductors (Niederlande), Infineon Technologies (Deutschland), Toshiba Corporation (Japan), Panasonic Corporation (Japan), NexGen Power Systems (USA), Efficient Power Conversion Corporation (USA), STMicroelectronics (Schweiz/Frankreich), Navitas Semiconductor Corporation (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

GAN Epitaxie-Wafer Marktdefinition

GaN-Epitaxiewafer (Galliumnitrid) sind Halbleitermaterialien, die zur Herstellung von Hochleistungsgeräten verwendet werden. Sie werden in einem präzisen Verfahren namens Epitaxie hergestellt, bei dem eine dünne Schicht GaN auf einem Substratwafer gezüchtet wird. Diese Wafer sind für Leistungselektronik, Hochfrequenzanwendungen, Optoelektronik und Kommunikation von entscheidender Bedeutung. Aufgrund der großen Bandlücke und der hohen Elektronenbeweglichkeit von GaN ist es ideal für hocheffiziente Hochleistungsanwendungen wie 5G, LEDs und Elektrofahrzeuge.

Marktdynamik für GAN-Epitaxiewafer

Treiber

- Nachfrage nach Hochleistungs-Leistungsbauelementen

Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und erneuerbaren Energiequellen wie Solarenergie treibt die Nachfrage nach GaN-Epitaxiewafern erheblich an. Die außergewöhnliche Effizienz von GaN bei der Energieumwandlung macht es zu einem idealen Material für Hochleistungs-Leistungsgeräte wie Wechselrichter und Ladegeräte, die in Elektrofahrzeugen verwendet werden. Da sich der globale Wandel hin zu nachhaltigen Energielösungen intensiviert, werden GaN-basierte Komponenten zu einem integralen Bestandteil der Verbesserung der Energieeffizienz von Leistungselektronik. Die überlegenen Schaltfähigkeiten von GaN reduzieren den Energieverlust und erhöhen die Lebensdauer von Leistungsgeräten, was weiter zu seiner wachsenden Nachfrage im EV-Sektor und bei Anwendungen für erneuerbare Energien, einschließlich Solarwechselrichtern, beiträgt. Dieser Trend wird voraussichtlich die kontinuierliche Expansion des Marktes für GaN-Epitaxiewafer unterstützen.

- Entwicklung der 5G-Infrastruktur

Der weltweite Ausbau von 5G-Netzen ist ein weiterer wichtiger Treiber für den Markt für GaN-Epitaxiewafer. Angesichts des Bedarfs an schnelleren und zuverlässigeren drahtlosen Kommunikationssystemen gewinnen GaN-basierte HF-Komponenten aufgrund ihrer Fähigkeit, bei höheren Frequenzen zu arbeiten und im Vergleich zu herkömmlichen Materialien wie Silizium eine höhere Energieeffizienz zu bieten, erheblich an Bedeutung. Die überlegene Wärmeleitfähigkeit und hohe Durchschlagsspannung von GaN machen es zu einer idealen Wahl für Leistungsverstärker und andere HF-Komponenten in 5G-Basisstationen und Mobilgeräten. Da die Nachfrage nach 5G-Infrastruktur weltweit wächst, werden GaN-Epitaxiewafer zu einem entscheidenden Wegbereiter für drahtlose Kommunikationstechnologien der nächsten Generation und treiben so das Marktwachstum voran. Die Kombination aus verbesserter Leistung, Energieeffizienz und Zuverlässigkeit, die GaN in 5G-Anwendungen bietet, wird seine Einführung in der gesamten Telekommunikationsbranche vorantreiben.

Gelegenheiten

- Integration in 5G-Netze

GaN-Epitaxiewafer sind für den effizienten Betrieb der 5G-Infrastruktur unverzichtbar, da sie hohe Frequenzen unterstützen und eine überragende Leistung bei HF-Komponenten liefern. Da 5G-Netzwerke weltweit weiter ausgebaut werden, wird die Nachfrage nach GaN-Wafern voraussichtlich exponentiell wachsen. Die zunehmende Abhängigkeit von der 5G-Technologie für schnellere Datenübertragungsgeschwindigkeiten, verbesserte Konnektivität und verbesserte Netzwerkzuverlässigkeit bietet eine erhebliche Chance für die Integration von GaN-Epitaxiewafern in eine breite Palette von Anwendungen, darunter Basisstationen, Mobilgeräte und Netzwerkinfrastruktur. Diese Integration wird eine entscheidende Rolle bei der Ermöglichung der erweiterten Funktionen der 5G-Technologie spielen und eine vielversprechende Wachstumsperspektive für Hersteller von GaN-Wafern bieten.

- Fortschritte in der Waferproduktion

Technologische Fortschritte bei der Herstellung von GaN-Wafer, wie z. B. die Metall-organische Gasphasenabscheidung (MOCVD) und die Hydrid-Gasphasenepitaxie (HVPE), eröffnen neue Möglichkeiten auf dem Markt. Diese Innovationen ermöglichen eine bessere Waferqualität, verbesserte Kristallstrukturen und geringere Produktionskosten, was wiederum die Erschwinglichkeit und Zugänglichkeit von GaN für ein breiteres Anwendungsspektrum verbessert. Die verbesserte Ausbeute und Skalierbarkeit der GaN-Produktionsprozesse dürften die Einführung in verschiedenen Sektoren vorantreiben, darunter Telekommunikation, Leistungselektronik und erneuerbare Energien. Die kontinuierlichen Fortschritte in der Fertigungstechnologie werden auch den Weg für die Kommerzialisierung von GaN-Geräten der nächsten Generation ebnen und das Marktwachstum weiter vorantreiben.

Einschränkungen/Herausforderungen

- Hohe Herstellungskosten

Eine der größten Herausforderungen für den Markt für GaN-Epitaxiewafer sind die hohen Herstellungskosten. Die komplexen Produktionsprozesse, einschließlich der Verwendung von Spezialgeräten und hochwertigen Rohstoffen, tragen zu den hohen Kosten von GaN-Wafern bei. Dieser Faktor kann ihre Einführung in kostensensiblen Anwendungen und Branchen einschränken, in denen Budgetbeschränkungen alternative Materialien wie Silizium begünstigen können. Obwohl GaN in Bezug auf Energieeffizienz und Wärmeleitfähigkeit eine überlegene Leistung bietet, können die hohen Anschaffungskosten von GaN-Wafern eine Barriere für eine breite Einführung darstellen, insbesondere in Schwellenmärkten oder Sektoren mit knappen Budgets. Daher bleibt die Senkung der Produktionskosten eine zentrale Herausforderung für Hersteller, die den Markt für GaN-basierte Technologien erweitern möchten.

- Einschränkungen in der Lieferkette

Der Markt für GaN-Epitaxiewafer wird auch durch Lieferkettenbeschränkungen behindert, die die Verfügbarkeit und pünktliche Lieferung von GaN-Wafern beeinträchtigen können. Angesichts der steigenden Nachfrage nach GaN-Wafern in Sektoren wie Telekommunikation, Automobil und erneuerbare Energien können die begrenzte Anzahl von Lieferanten und die hohe Nachfrage nach diesen Materialien zu Lieferengpässen oder -verzögerungen führen. Diese Lieferkettenunterbrechungen können zu höheren Preisen und längeren Lieferzeiten führen und sich letztendlich auf das Marktwachstum auswirken. Hersteller und Endverbraucher müssen sich mit diesen Herausforderungen auseinandersetzen, die die flächendeckende Einführung von GaN-Technologien verzögern könnten, insbesondere in Branchen, die auf eine konstante und stabile Versorgung mit hochwertigen Wafern angewiesen sind.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für GAN-Epitaxiewafer

Der Markt ist nach Produkttyp, Wafergröße, Anwendung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Homoepitaktische GaN-Epitaxiewafer

- GaN-Heteroepitaktische Epitaxie-Wafer

Wafergröße

- 2 Zoll

- 4 Zoll

- 6 Zoll

- 8 Zoll

Anwendung

- Optoelektronische Geräte

- Leistungselektronik

- Transistoren mit hoher Elektronenmobilität

- Hochfrequenzgeräte

- Bildsensoren

Endbenutzer

- Telekommunikation

- Beleuchtung und Displays

- Leistungselektronik

- Automobilindustrie

- Luft- und Raumfahrt & Verteidigung

Regionale Analyse des GAN-Epitaxie-Wafers-Marktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Wafergröße, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für GaN-Epitaxiewafer dominieren, da die GaN-Technologie in Schlüsselindustrien wie Telekommunikation, Automobilbau und erneuerbare Energien zunehmend eingesetzt wird. Die Region profitiert von schnellen technologischen Fortschritten, groß angelegten Fertigungskapazitäten und staatlichen Initiativen zur Unterstützung der Halbleiterentwicklung. Darüber hinaus trägt die wachsende Nachfrage nach 5G-Infrastruktur und Elektrofahrzeugen in Ländern wie China, Japan und Südkorea zum Wachstum des Marktes bei. Die Präsenz führender Hersteller und einer starken Lieferkette verstärken die Dominanz des asiatisch-pazifischen Raums auf dem Markt weiter.

Nordamerika dürfte im Prognosezeitraum aufgrund steigender Investitionen in Forschung und Entwicklung, insbesondere in den Bereichen Leistungselektronik, 5G-Infrastruktur und erneuerbare Energietechnologien, die höchste Wachstumsrate auf dem Markt für GaN-Epitaxiewafer aufweisen. Die Region profitiert von starken Regierungsinitiativen, technologischen Fortschritten und einer robusten Halbleiterindustrie. Darüber hinaus treiben die Präsenz wichtiger Marktteilnehmer und kontinuierliche Fortschritte bei GaN-basierten Geräten die Nachfrage nach GaN-Epitaxiewafern an und tragen zum schnellen Marktwachstum Nordamerikas bei.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von GAN-Epitaxie-Wafern

Die Wettbewerbslandschaft des Marktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für GAN-Epitaxial-Wafer sind:

- Rohm Semiconductor (Japan)

- GaN-Systeme (Kanada)

- ASE-Gruppe (Taiwan)

- Epistar Corporation (Taiwan)

- Infineon Technologies (Deutschland)

- Allegro MicroSystems (USA)

- Qorvo (USA)

- Tokyo Electron (Japan)

- Nichia Corporation (Japan)

- United Silicon Carbide (USA)

- Cree (USA)

- Sony Corporation (Japan)

- Mitsubishi Electric (Japan)

- NXP Semiconductors (Niederlande)

- Infineon Technologies (Deutschland)

- Toshiba Corporation (Japan)

- Panasonic Corporation (Japan)

- NexGen Power Systems (USA)

- Efficient Power Conversion Corporation (USA)

- STMicroelectronics (Schweiz/Frankreich)

- Navitas Semiconductor Corporation (USA)

Neueste Entwicklungen auf dem Markt für GAN-Epitaxie-Wafer

- Im November 2024 wurde das Projekt von Sumitomo Chemical zur Beschleunigung der Entwicklung von GaN-on-GaN-Wafern mit großem Durchmesser für die Leistungselektronik von NEDO für das Geschäftsjahr 2024 ausgewählt. Die Initiative zielt darauf ab, die Massenproduktionstechnologie für sechs Zoll große GaN-on-GaN-Wafer voranzutreiben und zielt auf energieeffiziente Leistungselektronikanwendungen in Sektoren wie elektrische Infrastruktur, Rechenzentren und Elektrofahrzeuge ab.

- Im September 2024 hat die Infineon Technologies AG erfolgreich die weltweit erste 300-mm-Galliumnitrid-Wafertechnologie (GaN) entwickelt, mit der pro Wafer 2,3-mal mehr Chips hergestellt werden können als mit 200-mm-Wafern. Dieser Durchbruch bietet erhebliche Effizienzsteigerungen und Kostensenkungen und erleichtert die breite Einführung von GaN in Branchen wie der Automobilindustrie, der Unterhaltungselektronik und der Kommunikation. Trotz Herausforderungen wie Spannungen und Gitterfehlanpassung zwischen GaN und Silizium hat Infineon innovative Lösungen genutzt, insbesondere in seinem Kompetenzzentrum für GaN EPI, um die GaN-Technologie für die Massenproduktion zu skalieren.

- Im August 2024 startet MassPhoton Ltd in Zusammenarbeit mit der Hong Kong Science and Technology Parks Corporation (HKSTP) im InnoPark Hongkongs erste Pilotlinie für GaN-Epitaxiewafer. Diese Initiative mit einer Investition von 200 Millionen HK$ zielt darauf ab, die Halbleiterindustrie der Region voranzutreiben und über 250 Arbeitsplätze zu schaffen.

- Im August 2024 meldete SweGaN AB 17 MSEK an Bestellungen für Galliumnitrid auf Siliziumkarbid (GaN-on-SiC) Epitaxiewafer im ersten Halbjahr 2024, was einer Steigerung von 100 % entspricht. Das Unternehmen sicherte sich wichtige Verträge im Telekommunikationsbereich und im Verteidigungsbereich, startete Lieferungen aus einer neuen Anlage und schloss die erfolgreiche Kundenqualifizierung für seine QuanFINE-Epiwafer ab.

- Im Januar 2022 hat die in Südkorea ansässige IVWorks Co Ltd das GaN-Wafer-Geschäft von Saint-Gobain, einem französischen Materialunternehmen, übernommen. Die Übernahme stärkt die Kapazitäten von IVWorks bei der Massenproduktion von 4- bis 12-Zoll-GaN-Epiwafern für Leistungsgeräte, einschließlich Anwendungen in EV-Antriebssträngen und Verteidigungsradaren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.