Global Gan Power Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

378.43 Million

USD

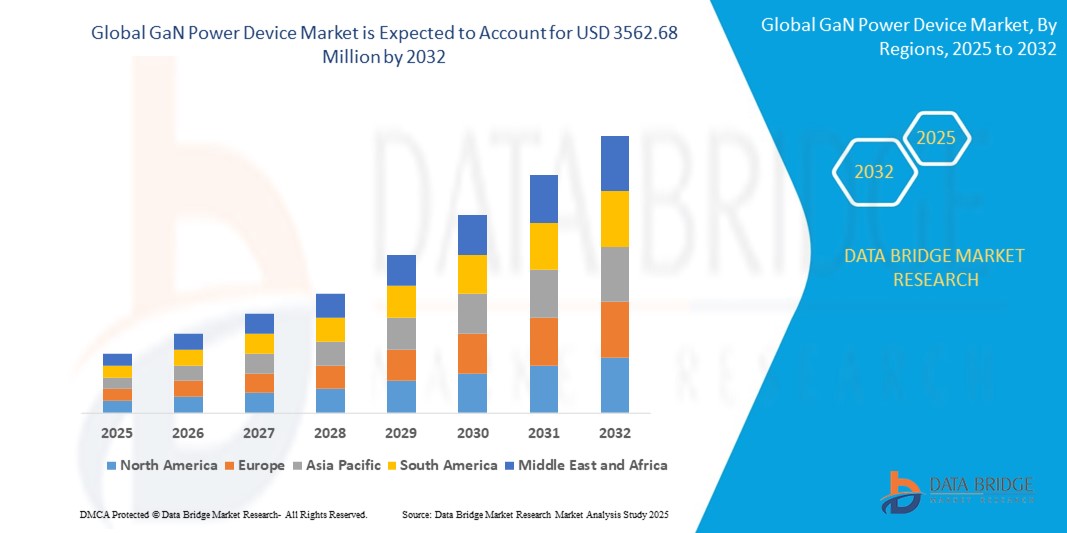

3,562.68 Million

2024

2032

USD

378.43 Million

USD

3,562.68 Million

2024

2032

| 2025 –2032 | |

| USD 378.43 Million | |

| USD 3,562.68 Million | |

| % | |

|

Globale Marktsegmentierung für GaN-Leistungsgeräte nach Gerätetyp (Leistungsgerät, HF-Leistungsgerät, GaN-Leistungsmodule, diskrete GaN-Leistungsgeräte, GaN-Leistungs-ICs), Spannungsbereich (600 Volt), Anwendung (Antriebe, Versorgung und Wechselrichter, Hochfrequenz), Vertikal (Telekommunikation, Industrie, Automobil, Erneuerbare Energien, Verbraucher und Unternehmen, Militär, Verteidigung und Luft- und Raumfahrt, Medizin), Technologie (4H-SiC-MOSFET, HEMT, Sonstige), Wafermaterial (GaN-SiC, GaN-Si), Wafergröße (weniger als 150 mm, 150–500 mm, mehr als 500 mm) – Branchentrends und Prognose bis 2032

Marktgröße für GaN-Leistungsgeräte

- Der globale Markt für GaN-Leistungsgeräte wurde im Jahr 2024 auf 378,43 Millionen US-Dollar geschätzt und soll bis 2032 3562,68 Millionen US-Dollar erreichen , bei einer CAGR von 32,35 % im Prognosezeitraum.

- Das robuste Wachstum des Marktes ist vor allem auf die zunehmende Verbreitung und den technologischen Fortschritt bei vernetzten Heimgeräten und Smart-Home-Ökosystemen zurückzuführen, die zu einem höheren Grad der Digitalisierung in Wohn- und Geschäftsumgebungen beitragen.

- Darüber hinaus positioniert die steigende Nachfrage der Verbraucher nach sicheren, intuitiven und nahtlos integrierten Energie- und Gerätemanagementlösungen GaN-Power-Devices als bevorzugte Technologie für die Stromversorgung moderner intelligenter Systeme. Diese sich überschneidenden Trends beschleunigen den Einsatz von GaN-Power-Devices deutlich und treiben letztlich das Marktwachstum voran.

Marktanalyse für GaN-Leistungsbauelemente

- GaN-Leistungsbauelemente sind für ihre hohe Effizienz und Leistung bekannt und werden in modernen Leistungselektronikanwendungen im Wohn-, Gewerbe- und Industriebereich immer wichtiger. Dank ihrer schnelleren Schaltgeschwindigkeiten, geringeren Leistungsverlusten und ihres kompakten Systemdesigns eignen sie sich ideal für die Integration in Smart-Home-Systeme, Elektrofahrzeuge und Infrastrukturen für erneuerbare Energien.

- Die steigende Nachfrage nach energieeffizienten und kompakten Stromversorgungslösungen sowie die zunehmende Verbreitung von Smart-Home-Technologien sind ein wichtiger Faktor für die Einführung von GaN-Stromversorgungsgeräten. Darüber hinaus stärken das zunehmende Bewusstsein der Verbraucher für fortschrittliche Technologien, erhöhte Sicherheitsbedenken und der Trend zu schlüssellosen, automatisierten Steuerungssystemen die Marktposition von GaN-Stromversorgungsgeräten als integralen Bestandteil intelligenter und sicherer Systeme der nächsten Generation.

- Nordamerika dominiert den Markt für GaN-Stromversorgungsgeräte mit dem größten Umsatzanteil von 32,77 % im Jahr 2024, getrieben durch die steigende Nachfrage nach energieeffizienten Lösungen in der Leistungselektronik, den zunehmenden Einsatz in Elektrofahrzeugen, der 5G-Infrastruktur und der Unterhaltungselektronik sowie starke Investitionen in Forschung und Entwicklung.

- Aufgrund der schnellen Urbanisierung, Industrialisierung und des Aufschwungs im Bereich der Unterhaltungselektronik wird für den Markt für GaN-Stromversorgungsgeräte im asiatisch-pazifischen Raum zwischen 2025 und 2032 mit 19,33 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet.

- Das Segment der Leistungsbauelemente hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in hocheffizienten Stromumwandlungssystemen zurückzuführen ist. Diskrete Leistungsbauelemente dominieren dabei aufgrund ihres Einsatzes in Elektrofahrzeugen und Industrieanlagen, wo kompaktes und schnelles Schalten unerlässlich ist.

Berichtsumfang und Marktsegmentierung für GaN-Stromversorgungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke für GaN-Stromversorgungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für GaN-Leistungsgeräte

„ Steigende Nachfrage nach energieeffizienten Stromversorgungslösungen in allen Branchen “

- Der weltweite Trend zu energieeffizienten Technologien treibt die Einführung von Galliumnitrid (GaN)-Leistungsbauelementen in verschiedenen Sektoren, darunter Elektrofahrzeuge, erneuerbare Energien, industrielle Automatisierung und Unterhaltungselektronik, maßgeblich voran. Im Vergleich zu herkömmlichen siliziumbasierten Bauelementen bieten GaN-Bauelemente höhere Effizienz, schnellere Schaltgeschwindigkeiten und kleinere Formfaktoren – ideal für Anwendungen mit hoher Leistungsdichte und Wärmemanagement.

- So stellte die Infineon Technologies AG im Februar 2024 eine neue Reihe von GaN-basierten Transistoren vor, die auf hocheffiziente Leistungsumwandlung in Unterhaltungselektronik und Fahrzeugladeanwendungen abzielen. Diese Bauelemente reduzieren Schaltverluste und Wärmeentwicklung und ermöglichen so leichtere, kleinere und effizientere Systeme. Ihr Einsatzgebiet ist insbesondere in Rechenzentren interessant, wo Energieeinsparungen und Kompaktheit entscheidend sind.

- Da Regierungen weltweit Wert auf CO2-Neutralität legen, stellen Industrien zunehmend auf energieeffiziente Systeme um. Die Fähigkeit von GaN, Energieverluste bei der Stromumwandlung zu reduzieren, steht im Einklang mit diesen Nachhaltigkeitszielen und beschleunigt so das Marktwachstum.

Marktdynamik für GaN-Leistungsgeräte

Treiber

„Zunehmende Integration von GaN-Geräten in die 5G-Infrastruktur“

- Der schnelle globale Ausbau von 5G-Netzen ist ein weiterer wichtiger Treiber für den Markt für GaN-Leistungsbauelemente. Die inhärenten Vorteile von GaN in Bezug auf Hochfrequenzleistung, Wärmeleitfähigkeit und Energieeffizienz machen es zu einem idealen Kandidaten für 5G-Basisstationen, HF-Frontend-Module und die Satellitenkommunikation.

- Im März 2024 stellte Qorvo, Inc. neue GaN-HF-Lösungen vor, die die Leistung von 5G-Basisstationen verbessern sollen. Diese Geräte unterstützen höhere Bandbreite, schnellere Datenübertragung und besseres Wärmemanagement – allesamt entscheidende Faktoren für die Verdichtung der 5G-Infrastruktur.

- Da Telekommunikationsbetreiber zunehmend kompakte und zuverlässige Komponenten benötigen, um den Einsatz kleiner Zellen und mmWave-Frequenzen zu unterstützen, zeichnen sich GaN-HF-Leistungsgeräte als technologisch fortschrittliche Alternative zu herkömmlichen LDMOS- und siliziumbasierten HF-Technologien aus.

Einschränkung/Herausforderung

„ Hoher Preis und komplexer Herstellungsprozess “

- Trotz ihrer Vorteile sind GaN-Leistungsbauelemente hinsichtlich Kosten und Fertigungskomplexität mit erheblichen Einschränkungen konfrontiert. Die Herstellung von GaN-Bauelementen erfordert teure Substratmaterialien wie Siliziumkarbid (SiC) oder Saphir sowie aufwändige Fertigungsverfahren, die die Gesamtproduktionskosten im Vergleich zu Siliziumbauelementen erhöhen.

- Darüber hinaus befindet sich das GaN-Fertigungsökosystem noch in der Entwicklungsphase. Die eingeschränkte Verfügbarkeit von Gießereien und geringere Produktionserträge tragen zu höheren Stückkosten bei. Diese Kostenfaktoren erschweren den Einstieg von GaN-Bauelementen in kostensensitive Märkte wie den Bereich der Low-End-Unterhaltungselektronik oder der preisgünstigen Automobilindustrie.

- Darüber hinaus müssen Hersteller in neue Gehäusetechnologien und Wärmemanagementsysteme investieren, um die Leistungsfähigkeit von GaN voll auszuschöpfen, was die Gesamtsystemkosten weiter erhöht. Diese Herausforderungen können die Akzeptanz verlangsamen, insbesondere bei kleinen und mittleren Geräteherstellern mit begrenzten F&E-Budgets.

Marktumfang für GaN-Leistungsgeräte

Der Markt für GaN-Stromversorgungsgeräte ist nach Gerätetyp, Spannungsbereich, Anwendung, Branche, Technologie, Wafermaterial und Wafergröße segmentiert.

- Nach Gerätetyp

Der Markt ist nach Gerätetyp in Leistungsgeräte, HF-Leistungsgeräte, GaN-Leistungsmodule, diskrete GaN-Leistungsgeräte und GaN-Leistungs-ICs segmentiert. Das Segment der Leistungsgeräte hatte 2024 den größten Marktanteil, getrieben durch die weit verbreitete Verwendung in hocheffizienten Stromumwandlungssystemen. Diskrete Leistungsgeräte dominieren dabei aufgrund ihres Einsatzes in Elektrofahrzeugen und Industrieanlagen, wo kompaktes, schnelles Schalten unerlässlich ist.

Das Segment der GaN-Leistungs-ICs wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage nach 5G- und IoT-Anwendungen. Untersegmente wie MMIC und Hybrid-ICs bieten hohe Leistung und Integration und sind daher für Entwickler attraktiv, die kompakte Stromversorgungslösungen suchen.

- Nach Spannungsbereich

Basierend auf dem Spannungsbereich ist der Markt für GaN-Leistungsgeräte in <200 Volt, 200–600 Volt und >600 Volt segmentiert. Das 200–600-Volt-Segment erzielte 2024 den größten Umsatzanteil aufgrund seiner Anwendbarkeit in Ladestationen für Elektrofahrzeuge, Rechenzentren und industriellen Stromversorgungen. Diese Geräte bieten ein ausgewogenes Verhältnis zwischen Leistung, Wärmemanagement und Kosten.

Das Segment >600 Volt wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage nach Hochspannungsnetzsystemen und Infrastruktur für Elektromobilität, wo höhere Spannungen die Effizienz verbessern und die Systemgröße reduzieren.

- Nach Anwendung

Der Markt ist nach Anwendung in die Bereiche Antriebe, Versorgung und Wechselrichter sowie Hochfrequenz unterteilt. Das Segment Versorgung und Wechselrichter erzielte 2024 den größten Marktanteil, insbesondere in den Untersegmenten Schaltnetzteile und Ladestationen für Elektrofahrzeuge, wo die Effizienz und Hochfrequenzfähigkeit von GaN die Gesamtsystemkosten senken.

Das Hochfrequenzsegment wird voraussichtlich bis 2032 das schnellste Wachstum verzeichnen, wobei die Nachfrage nach HF-Frontend-Modulen, Radaren und Satellitensystemen steigt. Diese Geräte unterstützen Telekommunikations- und Verteidigungssysteme der nächsten Generation durch überlegene Verstärkung und Leistungsdichte.

- Nach Vertikal

Der Markt ist vertikal in die Branchen Telekommunikation, Industrie, Automobil, Erneuerbare Energien, Verbraucher und Unternehmen, Militär, Verteidigung und Luft- und Raumfahrt sowie Medizin unterteilt. Das Telekommunikationssegment hielt 2024 den höchsten Marktanteil, angetrieben durch den Einsatz von 5G-Basisstationen und Rechenzentren, die kompakte und energieeffiziente Leistungsverstärker benötigen.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen und den steigenden Bedarf an kompakten, leichten und effizienten Antriebssystemen in elektrischen Antriebssträngen und Bordladegeräten.

- Nach Technologie

Der Markt für GaN-Leistungsbauelemente ist technologisch in 4H-SiC-MOSFET, HEMT und andere segmentiert. Das HEMT-Segment (High Electron Mobility Transistor) ist im Jahr 2024 Marktführer und wird für seinen Hochfrequenzbetrieb, seinen niedrigen Einschaltwiderstand und seine überlegene Wärmeleistung geschätzt. Dadurch eignet es sich ideal für HF- und Leistungsumwandlungsanwendungen.

- Nach Wafermaterial

Der Markt ist in GaN auf SiC und GaN auf Si segmentiert. GaN auf Si dominiert den Markt mit dem höchsten Umsatzanteil im Jahr 2024 aufgrund seiner geringeren Produktionskosten und seiner Eignung für Massenverbraucheranwendungen.

Aufgrund seiner Vorteile hinsichtlich Wärmeleitfähigkeit und Hochspannungsleistung dürfte sich GaN auf SiC schnell verbreiten und Anwendungen in der Luft- und Raumfahrt, Verteidigung und Satellitenkommunikation unterstützen.

- Nach Wafergröße

Basierend auf der Wafergröße ist der Markt in weniger als 150 mm, 150 mm–500 mm und mehr als 500 mm segmentiert. Das Segment 150 mm–500 mm hatte im Jahr 2024 den größten Anteil und wurde aufgrund seiner Ausgewogenheit zwischen Reifegrad und Ausbeute in der Massenproduktion bevorzugt.

Das Segment über 500 mm wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da führende Fabriken in größere Waferformate investieren, um die Produktion zu skalieren, Kosten zu senken und der steigenden Nachfrage im Bereich Elektrofahrzeuge und industrielle Automatisierung gerecht zu werden.

Regionale Analyse des Marktes für GaN-Leistungsgeräte

- Nordamerika dominiert den Markt für GaN-Stromversorgungsgeräte mit dem größten Umsatzanteil von 32,77 % im Jahr 2024, getrieben durch die steigende Nachfrage nach energieeffizienten Lösungen in der Leistungselektronik, den zunehmenden Einsatz in Elektrofahrzeugen, der 5G-Infrastruktur und der Unterhaltungselektronik sowie starke Investitionen in Forschung und Entwicklung.

- Die technologisch fortschrittliche Landschaft der Region und der zunehmende Fokus auf nachhaltige Energiesysteme unterstützen die breite Einführung von GaN-Leistungsbauelementen. Zunehmende Anwendungen in den Bereichen Verteidigung, Luft- und Raumfahrt sowie Industrieautomation stärken das Marktwachstum zusätzlich.

- Eine unterstützende Regierungspolitik, ein erheblicher Kapitalfluss in die Halbleiterentwicklung und die Präsenz führender Akteure schaffen ein günstiges Umfeld für schnelles Wachstum in dieser Region.

Einblicke in den US-Markt für GaN-Leistungsgeräte

Der US-Markt für GaN-Leistungsbauelemente machte 2024 81 % des nordamerikanischen Umsatzes aus, angetrieben durch die starke Verbreitung von Elektrofahrzeugen, Rechenzentren und drahtloser Infrastruktur. Die zunehmende Verbreitung von GaN-Transistoren und -ICs für hochfrequente und hocheffiziente Anwendungen trägt maßgeblich dazu bei. Die USA verzeichnen zudem ein rasantes Wachstum im Bereich der erneuerbaren Energiesysteme, wo GaN-Bauelemente durch ihre kompakte Größe und überlegene Wärmeleistung überzeugen und das Marktwachstum weiter fördern.

Einblicke in den europäischen Markt für GaN-Leistungsgeräte

Der europäische Markt für GaN-Stromversorgungsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von Ökoenergieinitiativen, strengen Emissionsvorschriften und dem zunehmenden Trend zur Elektromobilität. Die Einführung von GaN-Stromversorgungsgeräten gewinnt bei Ladestationen für Elektrofahrzeuge, Photovoltaik-Wechselrichtern und industriellen Stromversorgungen an Bedeutung. Steigende Investitionen in 5G und Telekommunikationsinfrastruktur unterstützen den Markt ebenfalls.

Einblicke in den britischen Markt für GaN-Leistungsgeräte

Der britische Markt für GaN-Leistungsbauelemente wird voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, unterstützt durch die Bemühungen des Landes, eine führende Rolle bei sauberer Energie und digitaler Infrastruktur einzunehmen. Die steigende Nachfrage nach Leistungselektronik der nächsten Generation in der Luft- und Raumfahrt sowie im Verteidigungsbereich und der Übergang zum elektrifizierten Verkehr beschleunigen die GaN-Einführung. Der strategische Fokus Großbritanniens auf die Reduzierung des CO2-Fußabdrucks unterstützt das anhaltende Marktwachstum.

Markteinblick in Deutschland für GaN-Leistungsbauelemente

Der deutsche Markt für GaN-Leistungsbauelemente dürfte aufgrund seiner Position als wichtiger Knotenpunkt für automobile und industrielle Innovationen deutlich wachsen. Der Fokus auf die Entwicklung von Elektrofahrzeugen, die Netzstabilität und die IoT-Integration fördert den Einsatz von GaN-Komponenten in Stromrichtern und Schnellladesystemen. Darüber hinaus steigert Deutschlands führende Rolle in der intelligenten Fabrikautomatisierung die Nachfrage nach kompakten, hocheffizienten Stromversorgungslösungen.

Markteinblicke für GaN-Leistungsgeräte im asiatisch-pazifischen Raum

Der Markt für GaN-Stromversorgungsgeräte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,33 % verzeichnen. Dies ist auf die rasante Urbanisierung, Industrialisierung und den Boom der Unterhaltungselektronik zurückzuführen. Länder wie China, Japan, Südkorea und Indien sind führend in der Halbleiterproduktion und investieren massiv in Elektrofahrzeuge, 5G und KI-Technologien, die GaN-basierte Stromversorgungslösungen erfordern.

Einblicke in den japanischen Markt für GaN-Leistungsgeräte

Der japanische Markt für GaN-Leistungsbauelemente wächst stetig, angetrieben durch den Fokus des Landes auf Miniaturisierung und Energieeinsparung. GaN-Bauelemente werden zunehmend in der Automobilelektronik, in Haushaltsgeräten und in der Robotik eingesetzt. Mit einem hochtechnologischen Fertigungsökosystem und einer starken Nachfrage nach verlustarmen, hocheffizienten Komponenten dürfte Japan einen wichtigen Beitrag zum regionalen Wachstum leisten.

Einblicke in den Markt für GaN-Leistungsgeräte in China

Der chinesische Markt für GaN-Leistungsbauelemente hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch massive Investitionen in intelligente Fertigung, Elektromobilität und Telekommunikation. Chinas aggressiver Vorstoß in die Entwicklung intelligenter Städte, gepaart mit starker staatlicher Unterstützung der heimischen Halbleiterindustrie, beschleunigt die Einführung von GaN. Die Präsenz großer OEMs und ODMs erhöht die Marktdurchdringung branchenübergreifend weiter.

Marktanteil von GaN-Leistungsgeräten

Die GaN-Leistungsgerätebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cree, Inc. (jetzt Wolfspeed) (USA)

- Infineon Technologies AG (Deutschland)

- Qorvo, Inc. (Vereinigte Staaten)

- MACOM (Vereinigte Staaten)

- Microsemi (Teil von Microchip Technology) (USA)

- Mitsubishi Electric Corporation (Japan)

- Efficient Power Conversion Corporation (EPC) (Vereinigte Staaten)

- GaN-Systeme (Kanada)

- Navitas Semiconductor (USA)

- Toshiba Electronic Devices & Storage Corporation (Japan)

- Exagan (Frankreich)

- VisIC Technologies (Israel)

- Integra Technologies, Inc. (Vereinigte Staaten)

- Transphorm Inc. (Vereinigte Staaten)

- GaNpower (China)

- Analog Devices, Inc. (Vereinigte Staaten)

- Panasonic Corporation (Japan)

- Texas Instruments Incorporated (Vereinigte Staaten)

- Ampleon (Niederlande)

- Northrop Grumman (USA)

- Dialog Semiconductor (Teil von Renesas) (Vereinigtes Königreich)

Neueste Entwicklungen auf dem globalen Markt für GaN-Leistungsgeräte

- Im April 2024 brachte die Infineon Technologies AG ein neues Portfolio hocheffizienter GaN-Leistungstransistoren auf den Markt, die die Effizienz der Stromumwandlung in Elektrofahrzeugen und erneuerbaren Energiesystemen verbessern sollen. Diese Initiative unterstreicht Infineons Fokus auf die Förderung nachhaltiger Energielösungen durch den Einsatz der GaN-Technologie zur Reduzierung von Energieverlusten und zur Verbesserung des Wärmemanagements in kritischen Anwendungen.

- Im März 2024 stellte Qorvo, Inc. seine für die 5G-Infrastruktur optimierten GaN-HF-Leistungsgeräte der nächsten Generation vor, die höhere Frequenzbänder und eine höhere Leistungsdichte unterstützen. Diese Entwicklung spiegelt Qorvos Engagement wider, schnellere und zuverlässigere drahtlose Kommunikationsnetze zu ermöglichen, während die weltweite 5G-Einführung zunimmt.

- Im Februar 2024 gab Navitas Semiconductor eine strategische Zusammenarbeit mit einem führenden Elektrofahrzeughersteller bekannt, um GaN-Leistungs-ICs in Bordladegeräte und Wechselrichter zu integrieren. Ziel dieser Partnerschaft ist es, schnellere Ladezeiten und eine verbesserte Fahrzeugeffizienz zu ermöglichen und so Innovationen im Elektrofahrzeugmarkt voranzutreiben.

- Im Januar 2024 stellte GaN Systems ein neues kompaktes GaN-Leistungsmodul vor, das speziell für Unterhaltungselektronik und schnelle kabellose Ladeanwendungen entwickelt wurde. Der kleine Formfaktor und die hohe Effizienz des Moduls tragen der wachsenden Nachfrage nach leichten und tragbaren Ladelösungen Rechnung.

- Im Januar 2024 erweiterte die Mitsubishi Electric Corporation ihre Produktionskapazitäten für GaN-Geräte durch die Investition in eine neue Produktionsanlage für Siliziumkarbid-(SiC)-Wafersubstrate. Diese Erweiterung soll der steigenden Nachfrage nach leistungsstarken GaN-Leistungsbauelementen in der Industrie und im Automobilsektor gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.