Global Gene Regulation Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.12 Billion

USD

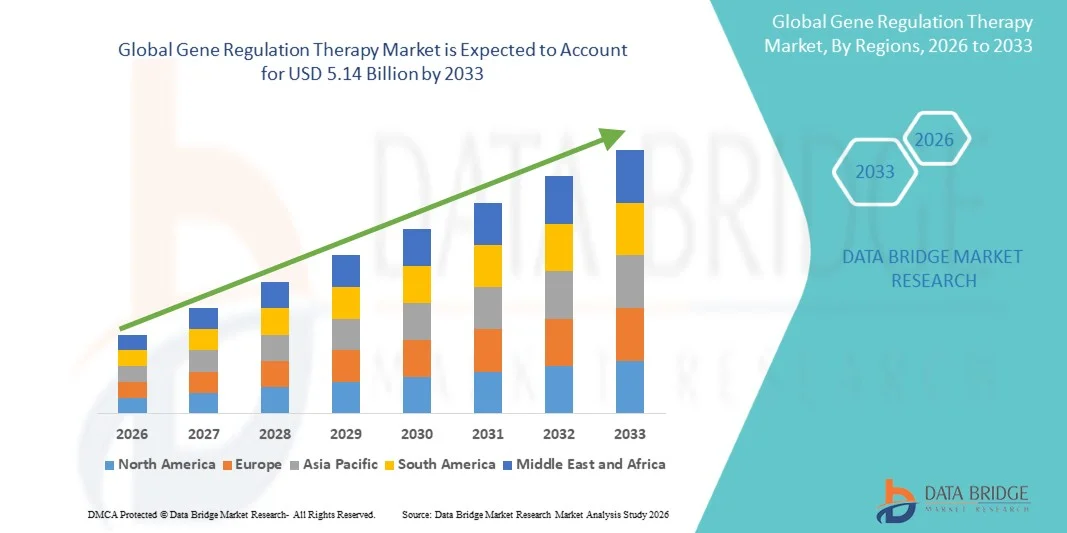

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

Global Gene Regulation Therapy Market Segmentation, By Therapy Type (Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunotherapy, and Others), By Vector Type (Viral Vectors, Non-Viral Vectors), By Diseases Indication (Oncological Disorders, Rare Diseases, Cardiovascular Diseases, Neurological Disorders, Vifectious Diseases and Delivery and

Gene Regulation TherapyMarktgröße

- Die globale Marktgröße der Gene Regulation Therapy wurde mit1,12 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,14 Milliarden USD bis 2033, beiCAGR von 21.00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch rasche Fortschritte in der Gentechnik, in der Virus- und nicht-viralen Vektortechnologie und in personalisierten Medizinansätzen gefördert, wodurch effektivere und gezieltere therapeutische Interventionen für seltene und chronische Krankheiten mit bisher unerreichten medizinischen Bedürfnissen ermöglicht werden

- Darüber hinaus treiben zunehmende Prävalenz von genetischen Störungen, wachsende regulatorische Unterstützung von Agenturen wie der FDA und EMA für beschleunigte Zulassungen fortgeschrittener Gentherapien und steigende Investitionen von biopharmazeutischen Unternehmen in der Gentherapie R&D-Pipelines eine robuste Annahme. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Genregulationstherapielösungen, wodurch das Wachstum der Industrie deutlich gesteigert wird

Gene Regulation TherapyMarktanalyse

- Gene Regulationstherapien, umfassende Ansätze wie Gen-Silencing, Gen-Augmentation, Genbearbeitung und onkolytische Immuntherapie werden zunehmend als transformative medizinische Interventionen anerkannt, die in der Lage sind, die Ursachen der Wurzelgenetik von Krankheiten zu adressieren, anstatt nur Symptome zu verwalten, sie zentral zur Evolution der Präzisionsmedizin

- Die eskalierende Nachfrage nach Genregulationstherapien wird in erster Linie durch steigende Onkologie-Inzidenz, wachsender klinischer Erfolg von CAR-T und viralen vektorbasierten Gentherapien, Ausweitung regulatorischer Zulassungen für Genprodukte der nächsten Generation sowie zunehmende Investitionen von öffentlichen und privaten Akteuren in der Gentherapie- und klinische Entwicklungsinfrastruktur gefördert.

- Nordamerika dominierte den Markt für Genregulationstherapie mit dem größten Umsatzanteil von 41,36% im Jahr 2025, unterstützt von 45 neuen RMAT-Bezeichnungen, dem CMS-Zugangsmodell, der Medicaid-Hürden, der robusten FuE-Infrastruktur und dem Vorhandensein führender biopharmazeutischer Unternehmen wie Novartis, Bristol-Myers Squibb und Sarepta Therapeutics. Die USA entfielen auf die meisten regionalen Einnahmen, die durch schnelle FDA-Zulassungen und die höchste Konzentration von Gentherapie-Klinikversuchen weltweit verursacht wurden.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Bereich der Genregulationstherapie während der Prognosezeit sein, da die Investitionen im Gesundheitswesen, die Verbesserung der klinischen Testaktivität und eine große Patientenpopulation mit hoher Belastung genetischer und onkologischer Erkrankungen ausgebaut werden.

- Das Segment virale Vektoren dominierte den Markt für Genregulationstherapie mit einem Marktanteil von 74,83% im Jahr 2025, angetrieben durch die hohe Liefereffizienz von Adeno-assoziierten Viren (AAV) und Lentiviralen Vektoren über mehrere therapeutische Indikationen.

Geltungsbereich undSegmentierung der Gene Regulation Therapy Market

| Attribute | Gene Regulation Therapy KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Gene Regulation Therape Market Trends

„Beschleunigung der CRISPR-basierten Gene Editing Adoption und AI-Driven Vector Design Innovation„

- Ein bedeutender und beschleunigter Trend im globalen Genregulationstherapie-Markt ist die Vertiefung der Integration von CRISPR-Cas9 Genombearbeitung mit fortschrittlichen AI-getriebenen Bioinformatik-Plattformen, die beispiellose Präzision im Gen ermöglicht, das die Entwicklung von Genregulationstherapien der nächsten Generation sowohl für seltene als auch für häufige Krankheiten im Wesentlichen beschleunigt.

- So veröffentlichte die FDA im Januar 2024 zwei abschließende Leitdokumente zu Human-Gentherapie-Produkten, die menschliche Genombearbeitung und die CAR T-Zell-Entwicklung einschließen, und lieferte regulatorische Klarheit, die erwartet wird, die kommerzielle Entwicklungspipeline für CRISPR-basierte und andere fortschrittliche Methoden zur Genregulierung zu beschleunigen.

- Die KI-Integration in die Genregulationstherapie ermöglicht transformative Fähigkeiten, einschließlich der schnellen Identifizierung optimaler Genziele, der prädiktiven Modellierung von Off-Target-Bearbeitungseffekten, der personalisierten Vektor-Capsid-Engineering und der beschleunigten Patientenschichtung für klinische Studien. Darüber hinaus zeigten Unternehmen wie uniQure eine bemerkenswerte 79% Jagdtin-Protein-Cockdown mit AAV-Installation, die das klinische Potenzial von AI-optimiertem Vektordesign für neurologische Genregulierungsanwendungen untermauert

- Die nahtlose Integration von Genregulationstherapien mit Multiomics-Datenplattformen und realen Beweissystemen ermöglicht eine genauere Patientenidentifizierung, Behandlung Personalisierung und Ergebnisüberwachung, wodurch ein umfassenderes und skalierbares Gentherapie-Ökosystem entsteht. Durch einheitliche genomische Datenplattformen können Forscher und Kliniker regulatorische Genziele identifizieren und therapeutische Förderstrategien mit deutlich reduzierten Entwicklungszeiträumen optimieren

- Dieser Trend hin zu intelligenteren, präziseren und klinisch validierten Genregulationsmodalitäten ist grundsätzlich die Umgestaltung von Behandlungsparadigmen über Onkologie, seltene genetische Erkrankungen und neurologische Erkrankungen. Daher fördern Unternehmen wie Editas Medicine und Intellia Therapeutics in vivo CRISPR-basierte Genregulationskandidaten in Spätstadien klinische Studien über mehrere Indikationen

- Die Nachfrage nach CRISPR-basierten und AI-optimierten Genregulationstherapien wächst sowohl im klinischen als auch im Forschungsbereich rasant, da biopharmazeutische Unternehmen und akademische Einrichtungen zunehmend eine einmalige Therapieansätze priorisieren, die Krankheiten auf genetischer Ebene ansprechen

Gene Regulation Therapy Marktdynamik

Fahrer

„Rising Genetic Disease Burden and Expanding Regulatory Approves Driving Adoption“

- Die eskalierende Prävalenz genetischer und onkologischer Störungen weltweit, kombiniert mit einer expandierenden Pipeline an regulatorischen Zulassungen für fortgeschrittene Gentherapieprodukte, ist ein primärer Treiber für die erhöhte Nachfrage nach Genregulationstherapien in verschiedenen Krankheitsgebieten

- Zum Beispiel hat die FDA im Februar 2023 innerhalb von CBER ein neues Amt für Therapeutische Produkte (OTP) geschaffen, um die rapide wachsende Arbeitsbelastung von Zell- und Gentherapie-Vorlagen anzusprechen und das Engagement der Regulierungsbehörde zur Beschleunigung der CGT-Bewertung und der Genehmigungszeiträume zu verstärken. Solche strukturellen Investitionen von Regulierungsbehörden werden erwartet, dass das Wachstum des Markts für die Genregulierung der Therapie während des gesamten Prognosezeitraums signifikant vorangetrieben wird

- Da Patienten und Kliniker zunehmend das Potenzial von Genregulationstherapien erkennen, um dauerhafte oder kurative Behandlungsergebnisse zu liefern, wächst die Nachfrage nach zugelassenen Produkten wie Zolgensma, Yescarta, Kymriah und Luxturna weiter, während eine expandierende Pipeline von Spätstadien-Genregulationskandidaten über Onkologie, Neurologie und seltene Krankheitsindikationen Signale anhaltende zukünftige Markterweiterung

- Darüber hinaus verstärkt die zunehmende Anerkennung von Genregulierungstherapien in aufstrebenden Indikationen wie Hämophilie, Spinalmuskelatrophie und retinalen Dystrophien, unterstützt von positiven langfristigen Haltbarkeitsdaten, die sich über fünf Jahre nach der Behandlung erstrecken, das Vertrauen des Arztes und des Zahlers in die Wertvorstellung fortgeschrittener Gentherapieinterventionen

- Der Trend zu ergebnisbasierten Rückzahlungsmodellen und Plattformherstellungseffizienzen transformiert die Genregulationstherapie von einer kostenintensiven experimentellen Modalität in eine kommerziell skalierbare und zahlerfreundliche Behandlungskategorie, die die Annahme sowohl auf den entwickelten Gesundheitsmärkten als auch in den Schwellenländern weiter vorantreibt.

Zurückhaltung/Challenge

„Hohe Therapiekosten, Fertigungskomplexität und Regulierungsunsicherheit„

- Die hohen Kosten für Genregulation Therapien, mit zugelassenen Produkten, die häufig mit mehreren hunderttausend bis über eine Million USD pro Behandlung, stellt eine erhebliche Barriere für den Zugang zu Patienten und eine breite kommerzielle Annahme, vor allem in Märkten mit unterentwickelten Rückerstattung Rahmen und begrenzte Zahler Abdeckung für fortgeschrittene Gentherapien

- So betonte der Februar 2025 Abbruch von Pfizers fidanacogene elaparvovec (Beqvez) trotz der FDA-Zulassung im April 2024 die kommerziellen Herausforderungen der Lebensfähigkeit gegenüber Gentherapie-Produkten, bei nicht nachzuprüfenden Patienten, die aufgrund unzureichender Nachfrage und Rückzahlungsbarrieren der klinischen Gemeinschaft behandelt wurden, die signifikante Lücke zwischen regulatorischer Zulassung und realer Marktzugang.

- Die Fertigungskomplexität, die mit der viralen Vektorproduktion verbunden ist, einschließlich der Forderung nach spezialisierten GMP-Anlagen, strengen Qualitätskontrollprotokollen und begrenzten globalen Fertigungskapazitäten, beschränkt weiterhin die Skalierbarkeit der Genregulationstherapie-Vermarktung und trägt zu Premium-Preisen bei, die die Zugänglichkeit der Patienten begrenzen

- Unternehmen wie Massachusetts General Hospital investieren 50 Millionen US-Dollar in dedizierte Zellverarbeitungsanlagen, um inländische Fertigungslücken zu bewältigen, während die Elektroporationsplattform von MaxCyte über 50 aktive klinische Studien unterstützt die Reaktion der Industrie auf die Ausweitung der nicht-viralen Fertigungsskalierbarkeit

- Die Überwindung dieser Herausforderungen durch die Entwicklung ergebnisbasierter Erstattungsmodelle, die Entwicklung von Plattformen, die Innovation und die Regulierungsharmonisierung auf den großen Märkten wird entscheidend sein, um die dauerhafte und gerechte Erweiterung der Genregulierungstherapie auf globaler Ebene zu gewährleisten

Gene Regulation Therape Market Scope

Der Markt wird auf der Grundlage von Therapietyp, Vektortyp, Krankheitsanzeige, Liefermethode und Endbenutzer segmentiert.

Nach der Therapie

Auf Basis des Therapietyps wird der Genregulationstherapiemarkt in Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunotherapy, and Others segmentiert. Das Segment Gen-Silencing dominierte den größten Marktanteil von 20 % im Jahr 2025, angetrieben durch die breite therapeutische Anwendbarkeit von RNA-Interferenz (RNAi), Antisense-Oligonukleotide (ASO) und CRISPR-basierten Transkriptionsrepressionsansätzen über onkologische, neur und seltener Krankheitsindikationen. Gen-Silencing-Therapien, die auf die Überexpression von Krankheitserregern abzielen, stellen eine gut validierte und expandierende therapeutische Modalität dar, mit zugelassenen Produkten wie Alnylams Patisiran und Givosiran, die transformative klinische Ergebnisse in der erblichen Transthyretin-Amyloidose bzw. akuter Leberporphyrie demonstrieren. Das Segment profitiert von einer großen und wachsenden Pipeline von Gen-Silencing-Kandidaten in der späten klinischen Entwicklung, die auf Bedingungen von Hypercholesterinämie bis zur amyotrophen lateralen Sklerose abzielt. Darüber hinaus erhielt Sanofis Fitusiran, eine siRNA-basierte Antithrombin-Absenktherapie, im März 2025 die FDA-Zulassung für Routineprophylaxe in der Hemophilie A und B, die eine markante Validierung der RNA-basierten Genregulation im Koagulationsstörungsraum darstellt. Darüber hinaus zieht der hohe Grad an Zielspezifität und gut charakterisierten Liefermechanismen von siRNA- und ASO-Plattformen weiterhin bedeutende FuE-Investitionen von großen biopharmazeutischen Unternehmen weltweit an.

Das Segment Genbearbeitung wird erwartet, um die schnellste Wachstumsrate von 2026 bis 2033 zu beobachten, die durch die schnelle klinische Weiterentwicklung von CRISPR-Cas9 und Basisbearbeitungsansätze zur regulatorischen Zulassung über mehrere Krankheitsindikationen gefördert wird. Die FDA-Zulassung der ersten CRISPR-basierten Therapie Casgevy für die Sichelzellerkrankung Ende 2023 etablierte einen Landmarkenpräzedenzfall für die in vivo Genbearbeitung, mit einer beträchtlichen Pipeline von Editing-Kandidaten jetzt in wichtigen Versuchen für Hämoglobinopathien, geerbte Blindheit und neurodegenerative Erkrankungen. Darüber hinaus spiegelt die am schnellsten wachsende CAGR das Transformationspotenzial von einmaligen kurativen Genbearbeitungsinterventionen wider, die zunehmend regulatorische Schnellspur- und Durchbruchsbezeichnungen anziehen und klinische Zeitlinien beschleunigen.

Typ des Vektors

Anhand des Vektortyps wird der Genregulationstherapiemarkt in Viral Vectors und Non-Viral Vectors segmentiert. Das Segment virale Vektoren hielt den größten Marktanteil von 74,83% im Jahr 2025, angetrieben durch die überlegene Liefereffizienz, etablierte Sicherheitsprofile und breite Gewebetropismus von Adeno-assoziierten Virus (AAV) und Lentiviral Plattformen über mehrere therapeutische Indikationen. AAV-Vektoren haben eine robuste In-vivo-Transduktionseffizienz in Leber-, Muskel-, Netzhaut- und Zentralnervensystemzielen gezeigt, die ihre dominante Adoption über Gen-Augmentation und Silencing-Anwendungen unterstützt. Allein das Segment Zolgensma mit AAV9 für die spinale Muskelatrophiebehandlung erzielte im Jahr 2025 einen Umsatz von schätzungsweise 1,24 Milliarden USD, was die kommerzielle Bedeutung viraler vektorbasierter Genregulationstherapien verdeutlichte. Darüber hinaus unterstreichen die Ingenieure AAV-PHP.B-Capsids, die erste-in-human-Studien für Parkinson-Krankheit betreten, die laufende Innovation innerhalb der viralen Vektorplattformen der nächsten Generation, die einen dominanten Segmentanteil hält. Darüber hinaus bietet der breite und wachsende Körper von langfristigen klinischen Beweisen, die virale Vektorsicherheit und Haltbarkeit unterstützen, ein erhebliches Vertrauen in viralbasierte Gene Regulation Ansätze.

Das nicht-virale Vektoren-Segment wird erwartet, dass die schnellste CAGR von 23,41% von 2026 bis 2033, angetrieben durch die schnelle Weiterentwicklung von Lipid-Nanopartikel (LNP) Lieferplattformen validiert durch mRNA-Impfstoff-Programme und ihre zunehmende Anwendung auf Genregulierungstherapeutika. Optimierte LNP-Formulierungen liefern 40% bis 60% Bearbeitungsraten in präklinischen Modellen, wie in Moderna und BioNTech-Programmen gezeigt, neben der enzymatischen DNA-Plattform von Touchlight, die kontaminantfreie Vektor-Alternativen bietet, positionieren die nicht-virale Lieferung als immer lebensfähiger und skalierbarer Ansatz für die Genregulierung. Darüber hinaus spiegelt ein CAGR von 23,41% die starke Innovationsdynamik und das regulatorische Vertrauen, das sich um nicht-virale Genliefertechnologien auszeichnet, wider.

Durch Krankheitsanzeige

Auf der Grundlage der Krankheitsanzeige wird der Markt für die Genregulierung in Onkologische Störungen, Seltene Krankheiten, Herz-Kreislauf-Krankheiten, neurologische Störungen, Infektionskrankheiten und andere segmentiert. Das Segment onkologische Störungen entfiel auf den größten Marktanteil von 44,1% im Jahr 2025, getrieben durch die zunehmende Häufigkeit von hämatologischen und soliden Tumoren, den nachgewiesenen klinischen Erfolg von CAR-T-Therapien wie Yescarta und Kymriah bei rezidierten und feuerfesten Blutkrebsen und die starke und wachsende Pipeline an onkolytischen Gentherapien und Tumorsuppressor-Gen-Augmentationsstrategien. Onkologie Gen Regulation Therapien profitieren von günstigen regulatorischen Pfaden einschließlich beschleunigter Zulassungen, Durchbruch Therapie Benennung und Prioritätsbewertung Gutscheine, die schnelle Vermarktung innovativer Produkte unterstützen. Das Segment profitiert zudem von hohen FuE-Investitionen sowohl von biopharmazeutischen Majors als auch von spezialisierten Biotechs, laufenden klinischen Studien zur Untersuchung von Genregulationsansätzen in soliden Tumoren und der Erweiterung von realen Beweisen, die die Haltbarkeit von CAR-T-Reaktionen unterstützen. Darüber hinaus schafft die zunehmende Annahme personalisierter neoantigenbasierter Genregulationsansätze in der Onkologie neue Behandlungsparadigmen, die voraussichtlich einen dominanten Segmentanteil über den Prognosezeitraum erhalten.

Das Segment neurologische Störungen wird erwartet, dass die schnellste CAGR von 25,1% von 2026 bis 2033, angetrieben von der wachsenden klinischen Pipeline für die spinale Muskelatrophie, Huntington-Krankheit, Parkinson-Krankheit, und andere neurodegenerative Bedingungen, wo Genregulierung bietet transformatives therapeutisches Potenzial. Fortschritte bei der intrathekalen und intraokulären AAV-Lieferung, die die Blut-Hirn-Barriere umgehen, ermöglichen eine effektive CNS-Genregulation, während uniQures Demonstration von 79% Jagdtin-Protein-Klopftdown und Neurocrines GBA1 Parkinson-Programm stellen zentrale klinische Meilensteine zur Validierung neurologischer Genregulationsansätze dar. Darüber hinaus spiegelt ein CAGR von 25,1% die expandierende klinische Nachweisbasis wider, beschleunigt regulatorische Zulassungen und die wachsende Zahlererkennung der wesentlichen Qualitätsverbesserungen von neurologischen Genregulierungstherapien.

Mit der Liefermethode

Auf Basis der Liefermethode wird der Genregulierungstherapiemarkt in In Vivo und Ex Vivo segmentiert. Das in-vivo-Segment hielt den größten Marktanteil von 23 % im Jahr 2025, angetrieben durch die klinische Einfachheit der direkten Vektor-Administration in den Patienten, Beseitigung komplexer Zellherstellungsschritte und breite Anwendbarkeit über Leber, Muskel, CNS und retinale Targeting Indikationen. In vivo Genregulierungstherapien profitieren von optimierten Herstellungsanforderungen im Vergleich zu ex vivo Zelltherapie-Ansätzen und wachsenden klinischen Nachweisen, die eine dauerhafte therapeutische Genexpression nach Eindosis-Administration unterstützen. Darüber hinaus ist eine wachsende Pipeline an in vivo Genbearbeitungs- und Silencing-Kandidaten in der Spätstadienentwicklung über Onkologie, seltene Krankheiten und Neurologie eine anhaltend dominante Lieferweise.

Das ex-vivo-Segment wird erwartet, dass das schnellste CAGR während der Prognoseperiode beobachtet wird, das durch den klinischen Erfolg von ex vivo CAR-T und hämatopoietischen Stammzellgentherapieprodukten und die expandierende Pipeline von ex vivo Plattformen der nächsten Generation unter Einbeziehung der automatisierten Zellherstellung und der CRISPR-basierten Bearbeitung von patientenerzeugten Zellen getrieben wird. Die hohen klinischen Ansprechraten, die mit ex vivo genmodifizierten Zelltherapien in onkologischen und seltenen hematologischen Indikationen erzielt werden, ziehen weltweit erhebliche Investitionen in dedizierte Zellverarbeitungsanlagen der GMP-Klasse an. Darüber hinaus reduzieren laufende Innovationen in der Ex-vivo-Zellerweiterung, Genbearbeitungseffizienz und Produktkryopreservation die Herstellungskosten und verbessern die Skalierbarkeit.

Von End-User

Auf Basis des Endverbrauchers wird der Markt für Genregulierung in Krankenhäuser und Spezialkliniken, akademische und Forschungsinstitute und andere segmentiert. Das Segment Spitäler und Spezialkliniken erfasste 2025 den größten Marktanteil von 53,66%, der als zentrale kommerzielle Verwaltungszentren mit GMP-Apheresis-Suiten, spezialisierte Apotheken für fortgeschrittene Therapie-Arzneimittel, multidisziplinäre Onkologie und seltene Krankheitsteams in der Lage ist, komplexe Gentherapie-Administrationsprotokolle zu verwalten. Krankenhäuser fungieren als primärer Pflegepunkt für klinische Studien der Phase III und die post-zugelassene kommerzielle Gentherapie-Lieferung, unterstützt durch umfassende Patientensicherheitsüberwachungsinfrastruktur. Darüber hinaus verstärkt die wachsende Einrichtung von Centers of Excellence für Gentherapie-Administration in großen akademischen medizinischen Zentren die Dominanz des Krankenhaussegments in Nordamerika und Europa.

Das Segment der akademischen und Forschungsinstitute wird voraussichtlich die schnellste CAGR von 26,64 % von 2026 bis 2033 bezeugen, was darauf zurückzuführen ist, dass etwa 60 % der aktiven Gentherapie-Studien von investigatorinitiierten Protokollen an akademischen Institutionen stammen und ihre zentrale Rolle bei der Entwicklung von Genregulationsansätzen der nächsten Generation von der Bank bis zum klinischen Nachweis des Konzepts hervorheben. Darüber hinaus spiegelt ein CAGR von 26.64% die wachsende Investition in akademische Gentherapie-Forschungsprogramme wider, die von NIH-Stipendien, EU-Horizont-Förderung und branchen-akademischen Partnerschaften unterstützt werden, die die Übersetzungspipeline beschleunigen.

Gene Regulation Therape Market Regionale Analyse

- Nordamerika dominierte den Markt für Genregulationstherapie mit dem größten Umsatzanteil von 41,36% im Jahr 2025, angetrieben von 45 neuen RMAT-Bezeichnungen zur Unterstützung der beschleunigten Entwicklung, die CMS Access Model easing Medicaid Deckungsbarrieren für zugelassene Gentherapien und die Präsenz führender globaler Gentherapieunternehmen wie Novartis, Bristol-Myers Squibb, Gilead Sciences und Alnylam Pharmaceuticals

- Verbraucher und Gesundheitsdienstleister in der Region profitieren von der fortschrittlichsten regulatorischen Infrastruktur für die Gentherapie weltweit, mit der FDA CBER Verarbeitung über 2.500 aktive CGT INDs und acht neuartige CGT-Zulassungen, die allein im Jahr 2024 vergeben werden und Nordamerika als führender Markt für kommerzielle Gentherapie etabliert.

- Diese weit verbreitete Adoption wird weiterhin durch hohe öffentliche und private FuE-Investitionen, eine robuste klinische Testinfrastruktur und eine zunehmende Zahlererkennung des langfristigen Werts von einmaligen kurativen Genregulationstherapien unterstützt, die Nordamerika als den weltweit dominanten und am schnellsten vermarktenden Gentherapiemarkt etabliert.

US Gene Regulation Therapy Market Insight

Der US-Genregulierungs-Therapiemarkt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, mit dem Markt geschätzt 4,34 Milliarden USD und durch die rasche Expansion von zugelassenen Gentherapieprodukten, eine wachsende Pipeline von Spätstufen-Kandidaten und die Schaffung von ergebnisbasierten Erstattungsmodellen, die den Payer-Zugang zu hochpreisigen Genregulierungstherapien erleichtern. Die zunehmende Vorliebe für einmalige Heilungsbehandlungen, kombiniert mit robustem FDA-Einsatz durch Programme wie RMAT-Bezeichnung und das START-Programm für seltene Krankheitsgentherapien, ist die Förderung kommerzieller Adoption über onkologische, neurologische und seltene Krankheitsangaben.

Europe Gene Regulation Therapy Market Insight

Der europäische Markt für Genregulationstherapie wird in einem beträchtlichen CAGR während des gesamten Prognosezeitraums ausgebaut, vor allem durch die wachsende Zulassungspipeline der Europäischen Arzneimittel-Agentur für fortgeschrittene Therapiearzneimittel (ATMPs), die Harmonisierung von Gentherapie-Kliniktests in den EU-Mitgliedstaaten und die Errichtung von Europäischen Referenznetzwerken zur Erleichterung der grenzüberschreitenden Patientenpoolung von seltenen Krankheiten bei Gentherapie-Klinischen Studien. Die europäischen Länder, darunter Deutschland, Frankreich und das Vereinigte Königreich, erleben bedeutende Investitionen in die Gentherapie-Produktionsinfrastruktur und engagierte ATMP-Klinikverwaltungszentren. Darüber hinaus wird erwartet, dass Europa bei einem CAGR von etwa 20,93% wachsen wird, was die starke klinische Forschungsbasis und das wachsende kommerzielle Gentherapie-Ökosystem der Region widerspiegelt.

U.K. Gene Regulation Therapy Market Insight

Der US-Genregulierungs-Therapiemarkt wird voraussichtlich während der Prognosezeit an einem bemerkenswerten CAGR wachsen, der durch den fortschrittlichen regulatorischen Rahmen der MHRA für fortgeschrittene Gentherapien, robuste NHS-Investitionen in Präzisionsmedizinprogramme und die Präsenz führender Gentherapie-Unternehmen und akademischer Forschungszentren wie University College London und dem Wellcome Sanger Institute angetrieben wird. Im September 2022 wurde von der UCL ein neues Konsortium gegründet, um den Zugang zu Gentherapien für Kinder mit seltenen Krankheiten zu gewährleisten und das Engagement der USA zur Ausweitung des äquitable Zugangs zu fortgeschrittenen Genregulationstherapien zu belegen.

Deutschland Gene Regulation Therapy Market Insight

Der deutsche Markt für Genregulationstherapie soll sich während der Prognosezeit mit einer beträchtlichen CAGR ausweiten, die durch eine Erhöhung der Investitionen in die Gentherapie-Klinikforschung, eine starke pharmazeutische FuE-Infrastruktur und die zunehmende Übernahme von Präzisionsmedizin-Ansätzen innerhalb des deutschen Gesundheitssystems gefördert wird. Deutschlands gut entwickeltes GMP-Herstellungs-Ökosystem und die Betonung der klinischen Strenge in der ATMP-Entwicklung unterstützen die Kommerzialisierung fortschrittlicher Genregulierungstherapien, insbesondere in akademischen medizinischen Zentren in München, Berlin und Frankfurt.

Asia-Pacific Gene Regulation Therapie Markt Insight

Der asiatisch-pazifische Genregulations-Therapiemarkt wird während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch eine rasch expandierende klinische Testaktivität in China, Japan, Südkorea und Indien verursacht wird, wodurch die Gesundheitsausgaben für den Zugang zu fortgeschrittenen Therapeutika und eine große unterhaltsame Patientenpopulation mit hoher Belastung genetischer und onkologischer Erkrankungen erhöht werden. Regierungsinitiativen wie Chinas National Gene Bank und Japans nationales Präzisionsmedizinprogramm schaffen die Möglichkeit, Umgebungen für die Entwicklung und Adoption von Genregulationstherapien zu ermöglichen. Darüber hinaus wird der asiatisch-pazifische Markt mit einem CAGR von mehr als 24 % wachsen, was die erheblichen Investitionen in die Gentherapie-Produktionsinfrastruktur und die klinische Forschungskapazität in der gesamten Region widerspiegelt.

Japan Gene Regulation Therapy Market Insight

Der japanische Markt für Genregulationstherapie gewinnt an Dynamik aufgrund des fortschrittlichen Regulierungsrahmens des Landes nach dem Gesetz über die Sicherheit der Regenerativen Medizin, einer starken akademischen Forschungskultur in der Genmedizin und einer wachsenden staatlichen Investition in Translations-Gentherapie-Forschungsprogramme. Japans National Institute of Biomedical Innovation unterstützt eine wachsende Pipeline von inländischen entwickelten Genregulierungskandidaten, während Partnerschaften zwischen japanischen Universitäten und globalen Gentherapie-Entwicklern klinische Studienaktivitäten beschleunigen.

China Gene Regulation Therapy Market Insight

Der China-Genregulierungs-Therapiemarkt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, der der großen Patientenpopulation des Landes mit hoher onkologischer Krankheitslast, der größten Anzahl von CAR-T-Klinikstudien weltweit und einer starken staatlichen Unterstützung für die Gentherapieforschung durch das National Key Research and Development Program zugeschrieben wurde. Chinas inländische Gentherapie-Unternehmen, einschließlich Shanghai Sunway Biotech, vermarkten lokal entwickelte Genregulierungsprodukte, während internationale Partnerschaften mit globalen biopharmazeutischen Führern den Zugang zu den Gentherapie-Plattformen der nächsten Generation auf dem chinesischen Markt erweitern.

Gene Regulation Therape Market Share

Die Gene Regulation Therapy Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- GSK plc (USA)

- Biogen Inc. (USA)

- Gilead Sciences Inc. (USA)

- Alnylam Pharmaceuticals (USA)

- Sarepta Therapeutics (USA)

- BioMarin Pharmaceuticals Inc. (USA)

- Orchard Therapeutics (U.K.)

- uniQure N.V. (Niederlande)

- Spark Therapeutics (USA)

- Bluebird bio (US)

- Sangamo Therapeutics (USA)

- Editas Medicine (USA)

- CRISPR Therapeutics (Schweiz)

- Intellia Therapeutics (USA)

- GenSight Biologics (Frankreich)

- Applied Genetic Technologies Corporation (USA)

- Dimension Therapeutics Inc. (USA)

- Shanghai Sunway Biotech Co. Ltd. (China)

Neueste Entwicklungen im Global Gene Regulation Therapy Market

- Im September 2022 wurde von der University College London (UCL) ein neues Konsortium gegründet, um den Zugang zu Gentherapien für Kinder mit seltenen Krankheiten zu gewährleisten und eine bedeutende Kooperationsinitiative zur Überbrückung der Lücke zwischen der Innovation der Genregulierung und dem äquitable Patientenzugang in kinderkranken Populationen in ganz Europa zu markieren.

- Im Januar 2024 veröffentlichte die FDA zwei abschließende Leitdokumente zu Human-Gentherapie-Produkten, die menschliche Genombearbeitung und die Produktentwicklung von CAR T-Zell einschließen und den Sponsoren kritische regulatorische Klarheit bieten, die CRISPR-basierte und andere fortgeschrittene Genregulationstherapien vorantreiben und die kommerzielle Entwicklung von Genregulationsplattformen der nächsten Generation beschleunigen sollen.

- Im Februar 2024 wählte CBER vier Untersuchungs-CGTs für ihre Unterstützung für klinische Studien zur Förderung von Seltenerkrankungentherapie-Programm (START) aus, die eine verbesserte FDA-Kommunikation und Entwicklungsunterstützung für vielversprechende Genregulations-Therapie-Kandidaten für seltene Kindererkrankungen bieten und das Engagement der Regulierungsstelle für die beschleunigte Gene-Therapie-Zeiträume für seltene Krankheiten zeigen

- Im März 2025 erhielt Sanofis Fitusiran (Qfitlia), eine siRNA-basierte Antithrombin-senkende Genregulationstherapie, eine FDA-Zulassung für Routineprophylaxe in Hemophilie A und B, unabhängig vom Inhibitorstatus. Das ATLAS-Programm zeigte, dass dieser RNA-basierte Genregulationsansatz jährliche Blutungsraten um über 70% reduzierte, was einen bedeutenden kommerziellen Meilenstein für RNA-basierte Genregulationstherapien im Koagulationsstörungsmarkt darstellt.

- Im Mai 2025 investierte CureDuchenne 1.0 Mio. USD in Entos Pharmaceuticals, um die Entwicklung einer neuen Gentherapie für Duchenne Muskeldystrophie zu unterstützen, die darauf abzielte, die Liefer- und Nutzlastgrößenbegrenzungen bestehender Genregulationsansätze zu überwinden. Diese Initiative hat die wachsenden Investitionen in die Gentherapie-Plattformen der nächsten Generation untermauert, um Muskelstörungen durch innovatives Vektordesign zu bekämpfen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.