Global Gene Therapy Vector Production Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.86 Billion

USD

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

Globaler Markt für Gentherapie-Vektorproduktionssysteme, nach Vektortyp (virale Vektorproduktionssysteme und nicht-virale Vektorproduktionssysteme), viralem Vektortyp (Adeno-assoziierte virale (AAV) Vektorsysteme, lentivirale Vektorsysteme, adenovirale Vektorsysteme, retrovirale Vektorsysteme, baculovirale Vektorsysteme und andere), Produktionssystem (Säugetierzellbasierte Systeme, Insektenzellbasierte Systeme, Suspensionszellkultursysteme, adhärente Zellkultursysteme usw.) Zellfreie Produktionssysteme), Arbeitsablauf (Upstream-Verarbeitung, Downstream-Verarbeitung, Abfüllung und Verpackung sowie Qualitätskontrolle und analytische Tests), Anwendung (Entwicklung von Gentherapien, Herstellung von Zelltherapien, Impfstoffentwicklung, Forschungsanwendungen, klinische Studien und kommerzielle Herstellung), Endbenutzer (Biopharmazeutische Unternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs), akademische und Forschungsinstitute, Biotechnologieunternehmen sowie Krankenhäuser und klinische Forschungsorganisationen), Technologie (Transiente Transfektionssysteme, stabil). Hersteller von Zellliniensystemen, Plasmid-Produktionssystemen und automatisierten Fertigungsplattformen), Produktionsmaßstab (präklinischer Maßstab, klinischer Maßstab und kommerzieller Maßstab), Einsatz (interne Fertigung, ausgelagerte Fertigung), Komponente (Bioreaktoren, Filtrationssysteme, Chromatographiesysteme, Zellkulturmedien und -reagenzien, Analyseinstrumente sowie Software- und Automatisierungslösungen) – Branchentrends und Prognose bis 2033

Markt für Gentherapie-VektorproduktionssystemeÜberblick

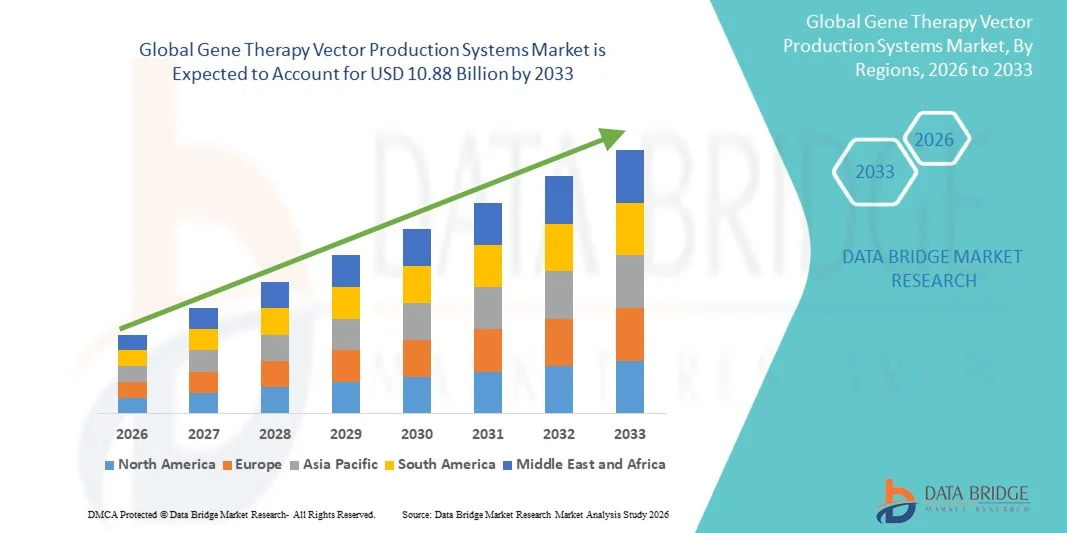

Der Markt für Produktionssysteme für Gentherapie-Vektoren wurde im Jahr 2025 auf 2,86 Milliarden US-Dollar geschätzt und wird bis 2033 voraussichtlich 10,88 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 18,20 % von 2026 bis 2033 entspricht. Der Markt verzeichnet ein robustes Wachstum, das durch die zunehmende Kommerzialisierung von Gentherapien, die Erweiterung klinischer Pipelines, steigende Investitionen in fortschrittliche Bioproduktionsinfrastruktur und die wachsende Nachfrage nach hochwertigen viralen Vektoren angetrieben wird Produktionstechnologien.

Der rasche Anstieg der behördlichen Zulassungen für Gen- und Zelltherapien, gepaart mit Fortschritten bei skalierbaren Vektor-Herstellungsplattformen und Automatisierungstechnologien, ermutigt biopharmazeutische Unternehmen und CDMOs, ihre Produktionskapazitäten zu erweitern. Die steigende Nachfrage nach ertragsstarken, GMP-konformen Fertigungssystemen und Innovationen in der Upstream- und Downstream-Verarbeitung beschleunigen die Marktexpansion weltweit weiter.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für Gentherapie-Vektorproduktionssysteme mit dem größten Umsatzanteil von 39,12 % im Jahr 2025, unterstützt durch starke Investitionen in die Biotechnologie, eine fortschrittliche Fertigungsinfrastruktur und eine große Anzahl laufender klinischer Gentherapieprogramme.

- Das Segment Viral Vector Production Systems führte den Markt mit einem Anteil von 68,45 % im Jahr 2025 an, was auf die weit verbreitete Einführung von AAV und lentiviralen Vektoren für zugelassene und in der Pipeline befindliche Gentherapien zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 18,5 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch den Ausbau der biopharmazeutischen Produktionskapazitäten, die Erhöhung der staatlichen Finanzierung und wachsende klinische Forschungsaktivitäten in China, Japan, Südkorea und Indien.

- Stable Producer Cell Line Systems sind das am schnellsten wachsende Technologiesegment und werden voraussichtlich eine jährliche Wachstumsrate von 18,3 % verzeichnen, was die steigende Nachfrage nach skalierbarer, reproduzierbarer und kosteneffizienter kommerzieller Fertigung widerspiegelt.

- Das Segment Biopharmazeutische Unternehmen dominiert die Endverbraucherkategorie mit einem Umsatzanteil von 43,76 % im Jahr 2025, unterstützt durch steigende Investitionen in die eigene Vektorherstellung und Produktionsanlagen im kommerziellen Maßstab.

- Die Produktion im kommerziellen Maßstab macht 46,81 % des Marktes aus, was auf die zunehmende Zulassung von Gentherapien und den Übergang mehrerer Pipeline-Produkte zur Kommerzialisierung zurückzuführen ist.

- Das Segment Automatisierungslösungen und Fertigungssoftware ist mit einer durchschnittlichen jährlichen Wachstumsrate von 18,1 % die am schnellsten wachsende Komponentenkategorie, angetrieben durch die zunehmende Einführung digitaler Bioverarbeitung, KI-gestützter Qualitätsüberwachung und automatisierter Fertigungsabläufe.

Marktgröße und Prognose

- Weltmarktwert (2025): 2,86 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 10,88 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 18,20 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für Gentherapie-VektorproduktionssystemeSegmentierung

|

Attribute |

Schlüssel zu Gentherapie-VektorproduktionssystemenMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

· Thermo Fisher Scientific Inc. (USA) · Danaher Corporation (USA) · Merck KGaA (Deutschland) · Sartorius AG (Deutschland) · Cytiva (USA) · Lonza Group AG (Schweiz) · FUJIFILM Holdings Corporation (Japan) · Charles River Laboratories International, Inc. (USA) · Catalent, Inc. (USA) · Oxford Biomedica plc (Großbritannien) · REGENXBIO Inc. (USA) · Andelyn Biosciences, Inc. (USA) · Forge Biologics, Inc. (USA) · Genezen Laboratories, Inc. (USA) · WuXi Advanced Therapies (USA) · SK pharmteco (Südkorea) · Yposkesi (Frankreich) · Miltenyi Biotec B.V. & Co. KG (Deutschland) · Bio-Techne Corporation (USA) · Eppendorf SE (Deutschland) · Asahi Kasei Corporation (Japan) · Takara Bio Inc. (Japan) · VectorBuilder Inc. (USA) · Zell- und Gentherapie-Katapult (Großbritannien) · Batavia Biosciences B.V. (Niederlande) · Viralgen Vector Core S.L. (Spanien) · Samsung Biologics Co., Ltd. (Südkorea) · AGC Biologics (USA) · BioCentriq (USA) · Novartis AG (Schweiz) · ElevateBio, LLC (USA) · RoslinCT (Großbritannien) · KBI Biopharma Inc. (USA) · Resilience (National Resilience, Inc.) (USA) |

|

Marktchancen |

· Ausbau der Produktionskapazitäten für Gentherapien im kommerziellen Maßstab · Zunehmende Akzeptanz automatisierter und geschlossener Vektorproduktionsplattformen · Zunehmende Auslagerung der Vektorherstellung an spezialisierte CDMOs |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, Produktionskapazitätsübersichten, Produktionsverbrauchsanalysen, Preistrendanalysen, Klimawandelszenarien, Lieferkettenanalysen, Wertschöpfungskettenanalysen, Rohstoff-/Verbrauchsmaterialienübersichten, Lieferantenauswahlkriterien, PESTLE-Analyse, Porter-Analyse und regulatorische Rahmenbedingungen |

Markttrends für Gentherapie-Vektorproduktionssysteme

Trend: Zunehmende Einführung automatisierter und geschlossener Fertigungssysteme

Hersteller von Gentherapien setzen zunehmend auf automatisierte und geschlossene Produktionsplattformen, um die Produktionseffizienz zu verbessern, Kontaminationsrisiken zu minimieren und die Konsistenz von Charge zu Charge sicherzustellen. Die Integration von Einweg-Bioreaktoren, automatisierten Zellkultursystemen, digitaler Bioprozessüberwachung und KI-gestützter Fertigungsanalytik rationalisiert vor- und nachgelagerte Arbeitsabläufe und senkt gleichzeitig die Produktionskosten. Kontinuierliche Fertigungstechnologien und Echtzeit-Qualitätsüberwachung verbessern die Skalierbarkeit weiter und ermöglichen es Herstellern, die schnell wachsende Nachfrage nach kommerziellen Gentherapien zu befriedigen und gleichzeitig die strengen GMP-Anforderungen einzuhalten.

Marktdynamik für Gentherapie-Vektorproduktionssysteme

Wichtigster Markttreiber: Steigende Kommerzialisierung von Gentherapien und Erweiterung der klinischen Pipeline

Die wachsende Zahl zugelassener Gentherapien und klinischer Programme im Spätstadium hat die Nachfrage nach skalierbaren Vektorproduktionssystemen deutlich erhöht. Biopharmazeutische Unternehmen erweitern ihre Produktionskapazitäten, um kommerzielle Markteinführungen zu unterstützen und gleichzeitig die Produktionsausbeute und die Einhaltung gesetzlicher Vorschriften zu verbessern. Kontinuierliche Investitionen in Technologien zur Herstellung viraler Vektoren, gepaart mit steigenden Mitteln für die Gentherapieforschung bei seltenen Krankheiten und der Onkologie, beschleunigen die Einführung fortschrittlicher Produktionsplattformen sowohl in internen Einrichtungen als auch in Auftragsfertigungsunternehmen.

Haupthindernis/Herausforderung: Hohe Kapitalinvestitionen und komplexe Herstellungsprozesse

Ein großes Hemmnis auf dem Markt für Produktionssysteme für Gentherapie-Vektoren sind die erheblichen Investitionen, die für die Einrichtung GMP-konformer Produktionsanlagen erforderlich sind. Fortschrittliche Produktionssysteme erfordern eine spezielle Reinrauminfrastruktur, Hochleistungsbioreaktoren, Reinigungstechnologien, analytische Testgeräte und hochqualifiziertes Personal. Darüber hinaus erhöhen komplexe Produktionsabläufe, strenge regulatorische Anforderungen und Herausforderungen im Zusammenhang mit der Skalierung der Produktion viraler Vektoren weiterhin die Betriebskosten und schränken den Markteintritt kleinerer Biotechnologieunternehmen ein.

Der Ausbau mehrerer kommerzieller Produktionsanlagen für virale Vektoren in Nordamerika und Europa im Jahr 2025 mit groß angelegten automatisierten Produktionslinien und fortschrittlichen Qualitätskontrolllabors unterstreicht den erheblichen finanziellen Aufwand, der für eine hochmoderne Produktionsinfrastruktur für Gentherapien erforderlich ist, und unterstreicht die anhaltende Herausforderung für aufstrebende Hersteller.

Wichtige Marktchance: Ausbau der CDMO-Dienste und Vektorfertigungstechnologien der nächsten Generation

Das schnelle Wachstum von Auftragsentwicklungs- und Fertigungsorganisationen (CDMOs) stellt eine erhebliche Chance für den Markt dar. Durch die zunehmende Auslagerung der Herstellung viraler Vektoren können Biotechnologieunternehmen die klinische Entwicklung beschleunigen und gleichzeitig erhebliche Kapitalinvestitionen in Produktionsanlagen vermeiden. Darüber hinaus verbessern Fortschritte bei Suspensionszellkulturen, stabilen Produzentenzelllinien, kontinuierlicher Bioverarbeitung, KI-gesteuerter Prozessoptimierung und modularen Fertigungsplattformen die Produktionseffizienz, senken die Kosten und erweitern die globale Fertigungskapazität. Es wird erwartet, dass diese Innovationen erhebliche Wachstumschancen in Nordamerika, Europa und den sich schnell entwickelnden Biotechnologiemärkten im asiatisch-pazifischen Raum schaffen werden.

Marktumfang für Gentherapie-Vektorproduktionssysteme

Der Markt für Produktionssysteme für Gentherapie-Vektoren ist nach Vektortyp, viralem Vektortyp, Produktionssystem, Arbeitsablauf, Anwendung, Endbenutzer, Technologie, Produktionsumfang, Einsatz und Komponente segmentiert.

- Nach Vektortyp

Auf der Grundlage des Vektortyps ist der Markt für Gentherapie-Vektorproduktionssysteme in virale Vektorproduktionssysteme und nicht-virale Vektorproduktionssysteme unterteilt. Das Segment der Produktionssysteme für virale Vektoren dominierte den Markt mit einem Anteil von 68,45 % im Jahr 2025, was auf ihren weit verbreiteten Einsatz in der kommerziellen Gentherapieherstellung, die hohe Transduktionseffizienz und die starke regulatorische Akzeptanz zugelassener Therapien zurückzuführen ist. Virale Vektoren, insbesondere AAV- und lentivirale Systeme, sind zur bevorzugten Plattform für die Bereitstellung therapeutischer Gene in den Bereichen Onkologie, seltene Krankheiten und erbliche genetische Störungen geworden. Steigende Investitionen in kommerzielle Produktionsanlagen und der Ausbau klinischer Pipelines stärken weiterhin die Führungsposition dieses Segments.

Das Segment der nicht-viralen Vektorproduktionssysteme wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 18,1 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung zu sichereren und kostengünstigeren Technologien zur Genabgabe. Fortschritte bei Lipid-Nanopartikeln, polymerbasierten Abgabesystemen und Elektroporationstechnologien unterstützen eine breitere Einführung nicht-viraler Herstellungsplattformen, insbesondere für Anwendungen zur Genombearbeitung und Nukleinsäuretherapien der nächsten Generation.

- Nach viralem Vektortyp

Auf der Grundlage des viralen Vektortyps ist der Markt für Gentherapie-Vektorproduktionssysteme in Adeno-assoziierte virale (AAV) Vektorsysteme, lentivirale Vektorsysteme, adenovirale Vektorsysteme, retrovirale Vektorsysteme, baculovirale Vektorsysteme und andere unterteilt. Das Segment Adeno-Associated Viral (AAV) Vector Systems führte den Markt mit einem Anteil von 39,84 % im Jahr 2025 an, unterstützt durch seinen umfangreichen Einsatz in zugelassenen Gentherapien, sein günstiges Sicherheitsprofil und seine langfristigen Genexpressionsfähigkeiten. Pharmaunternehmen bauen ihre AAV-Produktionskapazitäten weiter aus, um der steigenden kommerziellen Nachfrage nach Therapien für neurologische, ophthalmologische und seltene genetische Erkrankungen gerecht zu werden.

Es wird erwartet, dass das Segment Lentivirale Vektorsysteme mit einer jährlichen Wachstumsrate von 18,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch den zunehmenden Einsatz in CAR-T-Zelltherapien, Stammzelltechnik und genmodifizierten Ex-vivo-Zelltherapien. Kontinuierliche Verbesserungen der Vektorausbeute, der Skalierbarkeit der Herstellung und der Biosicherheitstechnologien beschleunigen die Einführung weiter.

- Nach Produktionssystem

Auf der Grundlage des Produktionssystems ist der Markt für Gentherapie-Vektor-Produktionssysteme in auf Säugetierzellen basierende Systeme, auf Insektenzellen basierende Systeme, Suspensionszellkultursysteme, adhärente Zellkultursysteme und zellfreie Produktionssysteme unterteilt. Das Segment der auf Säugetierzellen basierenden Systeme dominierte den Markt mit einem Anteil von 44,28 % im Jahr 2025, da es in der Lage ist, qualitativ hochwertige virale Vektoren mit entsprechenden posttranslationalen Modifikationen zu produzieren, die für klinische Anwendungen erforderlich sind. Diese Systeme bleiben der Industriestandard für die Herstellung GMP-konformer viraler Vektoren, die in der kommerziellen Gentherapieproduktion verwendet werden.

Es wird erwartet, dass das Segment Suspensionszellkultursysteme von 2026 bis 2033 die schnellste CAGR von 18,3 % verzeichnen wird, angetrieben durch die zunehmende Einführung skalierbarer Bioreaktortechnologien, die höhere Produktionsmengen, verbesserte Prozesskonsistenz und geringere Herstellungskosten ermöglichen. Wachsende Investitionen in große kommerzielle Produktionsanlagen unterstützen weiterhin die Segmentexpansion.

- Nach Workflow

Auf der Grundlage des Arbeitsablaufs ist der Markt für Gentherapie-Vektorproduktionssysteme in vorgelagerte Verarbeitung, nachgelagerte Verarbeitung, Abfüllung und Verpackung sowie Qualitätskontrolle und analytische Tests unterteilt. Das Upstream-Processing-Segment dominierte den Markt mit einem Anteil von 36,92 % im Jahr 2025 aufgrund steigender Investitionen in die Zellkulturoptimierung, transiente Transfektionstechnologien und hochdichte Bioreaktorsysteme, die die Vektorausbeute und Produktionseffizienz maximieren. Die wachsende Zahl kommerzieller Produktionsanlagen weltweit erhöht weiterhin die Nachfrage nach fortschrittlichen Upstream-Produktionslösungen.

Es wird erwartet, dass das Segment Qualitätskontrolle und analytische Tests von 2026 bis 2033 die schnellste CAGR von 18,4 % verzeichnen wird, angetrieben durch immer strengere globale regulatorische Anforderungen für Vektorcharakterisierung, Wirksamkeitstests, Sterilitätssicherung und Produktkonsistenz. Die Einführung automatisierter Analysetechnologien und digitaler Qualitätsmanagementplattformen unterstützt das Segmentwachstum zusätzlich.

- Auf Antrag

Auf der Grundlage der Anwendung ist der Markt für Gentherapie-Vektorproduktionssysteme in die Entwicklung von Gentherapien, die Herstellung von Zelltherapien, die Entwicklung von Impfstoffen, Forschungsanwendungen, klinische Studien und die kommerzielle Herstellung unterteilt. Das Segment der Gentherapie-Entwicklung dominierte den Markt mit einem Anteil von 31,47 % im Jahr 2025 aufgrund der schnell wachsenden Pipeline an Gentherapien für seltene Krankheiten, Onkologie, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen. Steigende Investitionen von Biotechnologieunternehmen und Pharmaherstellern in klinische Entwicklungsprogramme treiben weiterhin die Nachfrage nach fortschrittlichen Vektorproduktionssystemen an.

Es wird erwartet, dass das Segment der kommerziellen Fertigung von 2026 bis 2033 die schnellste CAGR von 118,2 % verzeichnen wird, angetrieben durch die wachsende Zahl behördlicher Zulassungen für Gentherapien und zunehmende Kommerzialisierungsaktivitäten weltweit. Durch den Ausbau der Produktionskapazitäten in großem Maßstab, Automatisierungstechnologien und Prozessoptimierung können Hersteller die steigende globale Nachfrage befriedigen und gleichzeitig die Produktqualität und die Einhaltung gesetzlicher Vorschriften aufrechterhalten.

- Vom Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Gentherapie-Vektorproduktionssysteme in biopharmazeutische Unternehmen, Auftragsentwicklungs- und Fertigungsorganisationen (CDMOs), akademische und Forschungsinstitute, Biotechnologieunternehmen sowie Krankenhäuser und klinische Forschungsorganisationen unterteilt. Das Segment der biopharmazeutischen Unternehmen dominierte den Markt mit einem Anteil von 43,76 % im Jahr 2025, was auf steigende Investitionen in die kommerzielle Herstellung von Gentherapien, den Ausbau der eigenen Produktionskapazitäten und die wachsende Zahl zugelassener Gentherapieprodukte zurückzuführen ist. Große Pharmaunternehmen errichten spezielle Vektorproduktionsanlagen, um die Widerstandsfähigkeit der Lieferkette zu stärken, die Produktionseffizienz zu verbessern und die Produktvermarktung zu beschleunigen. Steigende Investitionen in fortschrittliche Bioprozesstechnologien und Automatisierung stärken die führende Marktposition des Segments weiter.

Es wird erwartet, dass das Segment der Auftragsentwicklungs- und Fertigungsorganisationen (CDMOs) von 2026 bis 2033 die schnellste CAGR von 18,1 % verzeichnen wird, was auf die zunehmende Auslagerung der Herstellung viraler Vektoren durch Biotechnologieunternehmen zurückzuführen ist, die ihre Investitionsausgaben reduzieren und die Zeitpläne für die klinische Entwicklung beschleunigen möchten. Die wachsende Nachfrage nach GMP-konformer Fertigung, spezialisiertem Produktions-Know-how und flexiblen Fertigungskapazitäten fördert die weltweite Akzeptanz von CDMO-Diensten erheblich.

- Durch Technologie

Auf der Grundlage der Technologie ist der Markt für Gentherapie-Vektorproduktionssysteme in transiente Transfektionssysteme, stabile Produzentenzellliniensysteme, Plasmidproduktionssysteme und automatisierte Fertigungsplattformen unterteilt. Das Segment der transienten Transfektionssysteme dominierte den Markt mit einem Anteil von 38,64 % im Jahr 2025 aufgrund ihrer weit verbreiteten Anwendung in der Vektorproduktion im klinischen Stadium, ihrer betrieblichen Flexibilität und relativ kurzen Entwicklungszeiten. Diese Systeme werden in großem Umfang zur Herstellung von AAV und lentiviralen Vektoren in der Forschung, Klinik und frühen kommerziellen Produktion eingesetzt.

Es wird erwartet, dass das Segment der automatisierten Fertigungsplattformen von 2026 bis 2033 die schnellste CAGR von 18,3 % verzeichnen wird, angetrieben durch die zunehmende Einführung digitaler Fertigungstechnologien, robotergestützter Prozessautomatisierung und KI-gestützter Bioprozessüberwachung. Automatisierte Produktionssysteme verbessern die Fertigungskonsistenz, reduzieren Kontaminationsrisiken, minimieren den Arbeitsaufwand und ermöglichen eine kontinuierliche Produktion, was sie für die Fertigung im kommerziellen Maßstab zunehmend attraktiv macht.

- Nach Produktionsumfang

Auf der Grundlage des Produktionsumfangs wird der Markt für Gentherapie-Vektorproduktionssysteme in präklinischen Maßstab, klinischen Maßstab und kommerziellen Maßstab unterteilt. Das Segment im kommerziellen Maßstab dominierte den Markt mit einem Anteil von 46,81 % im Jahr 2025, was auf die zunehmende Kommerzialisierung von Gentherapien, zunehmende behördliche Zulassungen und die Ausweitung der globalen Produktionsinfrastruktur zurückzuführen ist. Pharmahersteller investieren weiterhin in Produktionsanlagen mit hoher Kapazität, die mit fortschrittlichen Bioreaktoren, Reinigungssystemen und automatisierten Qualitätskontrolltechnologien ausgestattet sind, um die Produktion großer Mengen zu unterstützen.

Es wird erwartet, dass das klinische Maßstabssegment von 2026 bis 2033 die schnellste CAGR von 18,2 % verzeichnen wird, angetrieben durch die schnell wachsende Zahl klinischer Gentherapiestudien der Phasen I, II und III weltweit. Die steigende Nachfrage nach flexiblen Fertigungsplattformen, die mehrere klinische Programme unterstützen können, trägt erheblich zum Marktwachstum bei.

- Durch Bereitstellung

Je nach Einsatz wird der Markt für Gentherapie-Vektorproduktionssysteme in Eigenfertigung und ausgelagerte Fertigung unterteilt. Das Segment der Eigenfertigung dominierte den Markt mit einem Anteil von 58,37 % im Jahr 2025, was auf steigende Investitionen führender Pharma- und Biotechnologieunternehmen in dedizierte GMP-Produktionsanlagen zurückzuführen ist. Die interne Produktion bietet eine bessere Prozesskontrolle, Schutz des geistigen Eigentums, Sicherheit der Lieferkette und Einhaltung gesetzlicher Vorschriften und ermöglicht es Herstellern gleichzeitig, die Produktionseffizienz zu optimieren und die Herstellungskosten langfristig zu senken.

Es wird erwartet, dass das Segment der ausgelagerten Fertigung von 2026 bis 2033 die schnellste CAGR von 18,5 % verzeichnen wird, was auf die wachsende Abhängigkeit von spezialisierten CDMOs zurückzuführen ist, die skalierbare Fertigungskapazitäten, regulatorisches Fachwissen und kürzere Markteinführungszeiten bieten. Kleine und mittlere Biotechnologieunternehmen lagern die Vektorproduktion zunehmend aus, um hohe Kapitalinvestitionen und betriebliche Komplexität zu vermeiden.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt für Gentherapie-Vektorproduktionssysteme in Bioreaktoren, Filtersysteme, Chromatographiesysteme, Zellkulturmedien und -reagenzien, Analyseinstrumente sowie Software- und Automatisierungslösungen unterteilt. Das Segment Zellkulturmedien und Reagenzien dominierte den Markt mit einem Anteil von 27,54 % im Jahr 2025, was auf den kontinuierlichen Verbrauch in allen vorgelagerten Herstellungsprozessen und die steigende Nachfrage nach Hochleistungsmedienformulierungen zurückzuführen ist, die das Zellwachstum und die Vektorproduktivität verbessern. Die wachsende Zahl kommerzieller Produktionsanlagen und die Ausweitung der klinischen Forschungsaktivitäten steigern weiterhin die Nachfrage nach hochwertigen Reagenzien und Verbrauchsmaterialien.

Es wird erwartet, dass das Segment Software- und Automatisierungslösungen von 2026 bis 2033 die schnellste CAGR von 9,1 % verzeichnen wird, angetrieben durch die zunehmende Einführung digitaler Fertigungsplattformen, KI-gestützter Prozessoptimierung, elektronischer Chargenaufzeichnungen, vorausschauender Wartung und Produktionsüberwachung in Echtzeit. Diese Technologien steigern die Produktionseffizienz, verbessern die Einhaltung gesetzlicher Vorschriften und unterstützen den Übergang zu einer Industrie 4.0-fähigen biopharmazeutischen Fertigung.

Regionale Analyse des Marktes für Gentherapie-Vektorproduktionssysteme

Nordamerika dominierte den Markt für Produktionssysteme für Gentherapie-Vektoren und hatte im Jahr 2025 mit 39,12 % den größten Umsatzanteil, unterstützt durch ein starkes Biotechnologie-Ökosystem, zunehmende behördliche Zulassungen für Gentherapien und erhebliche Investitionen in die fortschrittliche Bioproduktionsinfrastruktur. Die Region profitiert von der Präsenz führender Pharmaunternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) und Forschungseinrichtungen, die sich aktiv mit der Entwicklung von Gen- und Zelltherapien befassen. Der kontinuierliche Ausbau der GMP-Produktionsanlagen, günstige staatliche Finanzierung und die schnelle Einführung von Automatisierungstechnologien stärken Nordamerikas Führungsposition auf dem Weltmarkt weiter.

Einblick in den US-amerikanischen Markt für Gentherapie-Vektorproduktionssysteme

Der US-amerikanische Markt für Produktionssysteme für Gentherapie-Vektoren verzeichnet aufgrund steigender Investitionen in die Gen- und Zelltherapieforschung, der Ausweitung kommerzieller Produktionskapazitäten und zunehmender behördlicher Zulassungen für innovative Therapien ein erhebliches Wachstum. Der gut etablierte Biotechnologiesektor des Landes, kombiniert mit einer starken Risikokapitalfinanzierung und strategischen Kooperationen zwischen Pharmaunternehmen und CDMOs, treibt weiterhin die Nachfrage nach fortschrittlichen Vektorherstellungssystemen an. Darüber hinaus steigert die zunehmende Einführung automatisierter Bioverarbeitungstechnologien, Einweg-Herstellungsplattformen und KI-gestützter Qualitätsüberwachung die Produktionseffizienz und unterstützt gleichzeitig die schnelle Kommerzialisierung von Gentherapien.

Einblick in den europäischen Markt für Gentherapie-Vektorproduktionssysteme

Der europäische Markt für Produktionssysteme für Gentherapie-Vektoren stellt einen erheblichen Anteil des weltweiten Umsatzes dar, angetrieben durch steigende Investitionen in die fortschrittliche biopharmazeutische Herstellung, unterstützende Regulierungsinitiativen und starke akademische Forschungskapazitäten. Die wachsende Nachfrage nach Technologien zur Herstellung viraler Vektoren, die Ausweitung klinischer Studienaktivitäten und zunehmende Kooperationen zwischen Biotechnologieunternehmen und Forschungsorganisationen beschleunigen das Marktwachstum in der gesamten Region. Darüber hinaus stärken kontinuierliche Investitionen in GMP-Produktionsanlagen und Prozessinnovationen Europas Position als führendes Zentrum für die Herstellung fortschrittlicher Therapien.

Einblicke in den britischen Markt für Gentherapie-Vektorproduktionssysteme

Der britische Markt für Produktionssysteme für Gentherapie-Vektoren erlebt ein stetiges Wachstum, unterstützt durch starke Regierungsinitiativen zur Förderung von Arzneimitteln für neuartige Therapien (ATMPs), zunehmende Investitionen in die Biotechnologie und eine erstklassige biomedizinische Forschungsinfrastruktur. Die wachsende Zusammenarbeit zwischen akademischen Einrichtungen, Biotechnologieunternehmen und Vertragsherstellern beschleunigt die Entwicklung und Kommerzialisierung innovativer Gentherapien. Darüber hinaus verbessert die zunehmende Einführung automatisierter Fertigungssysteme und fortschrittlicher Analysetechnologien die Produktionseffizienz und die Einhaltung gesetzlicher Vorschriften im ganzen Land.

Markteinblick in Deutschland für Gentherapie-Vektorproduktionssysteme

Der deutsche Markt für Produktionssysteme für Gentherapie-Vektoren wächst aufgrund der fortschrittlichen pharmazeutischen Produktionskapazitäten des Landes, des hochentwickelten Biotechnologiesektors und zunehmender Investitionen in die Präzisionsmedizin stetig. Deutsche Hersteller und Forschungseinrichtungen setzen Bioverarbeitungstechnologien der nächsten Generation ein, um die Effizienz der Vektorproduktion und die Produktqualität zu verbessern. Die steigende Nachfrage nach skalierbaren Fertigungsplattformen, gepaart mit kontinuierlichen Innovationen bei Zellkulturtechnologien, Reinigungssystemen und digitalen Fertigungslösungen, treibt weiterhin das Marktwachstum im ganzen Land voran.

Markteinblicke für Gentherapie-Vektorproduktionssysteme im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Produktionssysteme für Gentherapie-Vektoren im asiatisch-pazifischen Raum das schnellste Wachstum verzeichnen wird, mit einer prognostizierten jährlichen Wachstumsrate von 18,5 % von 2026 bis 2033, angetrieben durch schnell wachsende Biotechnologieindustrien, steigende staatliche Mittel für Biowissenschaften und wachsende Investitionen in fortschrittliche Fertigungsinfrastruktur in China, Japan, Südkorea und Indien. Die zunehmende Aktivität klinischer Studien, die zunehmende Auslagerung der Vektorherstellung und die Errichtung neuer GMP-Produktionsanlagen tragen wesentlich zur regionalen Marktexpansion bei. Darüber hinaus beschleunigen günstige staatliche Maßnahmen zur Förderung biotechnologischer Innovationen und wachsende Gesundheitsausgaben weiterhin die Marktentwicklung in der gesamten Region.

Einblick in den Markt für Gentherapie-Vektorproduktionssysteme in Japan

Der japanische Markt für Produktionssysteme für Gentherapie-Vektoren verzeichnet aufgrund zunehmender Investitionen in regenerative Medizin, Präzisionsgesundheitswesen und fortschrittliche biopharmazeutische Fertigung ein stetiges Wachstum. Der starke Fokus des Landes auf Forschung und Innovation, kombiniert mit unterstützenden Regulierungswegen für regenerative Therapien, fördert die Einführung fortschrittlicher Technologien zur Produktion viraler Vektoren. Darüber hinaus verbessern Kooperationen zwischen Pharmaunternehmen, Forschungsinstituten und Produktionsorganisationen die inländischen Produktionskapazitäten und unterstützen gleichzeitig die Kommerzialisierung von Gentherapien der nächsten Generation.

Einblick in den Markt für Gentherapie-Vektorproduktionssysteme in China

Der chinesische Markt für Produktionssysteme für Gentherapie-Vektoren wächst schnell, angetrieben durch erhebliche staatliche Investitionen in die Biotechnologie, den Ausbau der pharmazeutischen Produktionskapazitäten und zunehmende klinische Forschungsaktivitäten. Das Land verzeichnet ein erhebliches Wachstum lokaler Biotechnologieunternehmen, die Gen- und Zelltherapien entwickeln, was zu einer starken Nachfrage nach skalierbaren Vektorherstellungssystemen führt. Darüber hinaus positionieren die zunehmende Einführung automatisierter Produktionsplattformen, der Ausbau GMP-zertifizierter Produktionsanlagen und wachsende Partnerschaften mit globalen Biotechnologieunternehmen China zu einem der am schnellsten wachsenden Märkte für Produktionssysteme für Gentherapie-Vektoren weltweit.

Marktanteil von Gentherapie-Vektorproduktionssystemen

Die Branche der Produktionssysteme für Gentherapie-Vektoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Danaher Corporation (USA)

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Cytiva (USA)

- Lonza Group AG (Schweiz)

- FUJIFILM Holdings Corporation (Japan)

- Charles River Laboratories International, Inc. (USA)

- Catalent, Inc. (USA)

- Oxford Biomedica plc (Großbritannien)

- REGENXBIO Inc. (USA)

- Andelyn Biosciences, Inc. (USA)

- Forge Biologics, Inc. (USA)

- Genezen Laboratories, Inc. (USA)

- WuXi Advanced Therapies (USA)

- SK pharmteco (Südkorea)

- Yposkesi (Frankreich)

- Miltenyi Biotec B.V. & Co. KG (Deutschland)

- Bio-Techne Corporation (USA)

- Eppendorf SE (Deutschland)

- Asahi Kasei Corporation (Japan)

- Takara Bio Inc. (Japan)

- VectorBuilder Inc. (USA)

- Zell- und Gentherapie-Katapult (Großbritannien)

- Batavia Biosciences B.V. (Niederlande)

- Viralgen Vector Core S.L. (Spanien)

- Samsung Biologics Co., Ltd. (Südkorea)

- AGC Biologics (USA)

- BioCentriq (USA)

- Novartis AG (Schweiz)

- ElevateBio, LLC (USA)

- RoslinCT (Großbritannien)

- KBI Biopharma Inc. (USA)

- Resilience (National Resilience, Inc.) (USA)

Neueste Entwicklungen auf dem Markt für Gentherapie-Vektorproduktionssysteme

- Im Oktober 2025 erweiterte Thermo Fisher Scientific Inc. sein Portfolio zur Herstellung viraler Vektoren durch die Einführung einer fortschrittlichen Einweg-Bioverarbeitungsplattform, die für die Produktion von AAV und lentiviralen Vektoren im kommerziellen Maßstab konzipiert ist. Die Plattform integriert automatisierte Upstream- und Downstream-Verarbeitungstechnologien und ermöglicht so höhere Produktionsausbeuten, verbesserte Prozesskonsistenz und geringere Kontaminationsrisiken. Diese Entwicklung stärkt die Position von Thermo Fisher Scientific auf dem Markt für die Herstellung von Gentherapien durch die Unterstützung einer skalierbaren, GMP-konformen Produktion für klinische und kommerzielle Anwendungen.

- Im September 2025 brachte die Sartorius AG eine automatisierte Bioreaktorplattform der nächsten Generation auf den Markt, die speziell für die Herstellung viraler Vektoren optimiert ist. Das neue System verfügt über integrierte Prozessanalytik, Echtzeitüberwachung und digitale Bioprozesssteuerung, um die Produktionseffizienz und Produktqualität zu verbessern. Die Einführung erweitert Sartorius' Portfolio an fortschrittlichen Fertigungstechnologien und unterstützt gleichzeitig biopharmazeutische Unternehmen dabei, die Entwicklung und Kommerzialisierung von Gentherapien zu beschleunigen.

- Im Juli 2025 führte Cytiva einen integrierten Downstream-Reinigungsworkflow für die Produktion viraler Vektoren ein, der Hochleistungschromatographiesysteme mit automatisierten Filtrationstechnologien kombiniert. Die Lösung verbessert die Vektorrückgewinnung, verkürzt die Reinigungszeiten und erhöht die Gesamtproduktivität der Fertigung. Diese Innovation stärkt Cytivas Fähigkeiten bei der Unterstützung der groß angelegten kommerziellen Herstellung von Gentherapien und verbessert gleichzeitig die betriebliche Effizienz.

- Im April 2025 erweiterte die Lonza Group AG ihr globales Netzwerk zur Herstellung viraler Vektoren durch die Erhöhung der GMP-Produktionskapazität für AAV und lentivirale Vektoren in ihren modernen Bioproduktionsanlagen. Die Erweiterung unterstützt die wachsende Kundennachfrage nach Vektorherstellung im kommerziellen Maßstab und bietet weltweit zusätzliche Kapazitäten für klinische und kommerzielle Gentherapieprogramme.

- Im November 2024 führte Merck KGaA neue Analysetechnologien zur Charakterisierung und Qualitätskontrolle viraler Vektoren ein, die schnellere Produktfreigabetests und eine verbesserte Einhaltung gesetzlicher Vorschriften ermöglichen. Die verbesserte Analyseplattform unterstützt eine umfassende Bewertung der Vektoridentität, Reinheit, Wirksamkeit und Sicherheit und hilft Herstellern, die Produktionszuverlässigkeit zu verbessern und gleichzeitig die Kommerzialisierung von Gentherapien zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.