Global Genitourinary Tract Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.94 Billion

USD

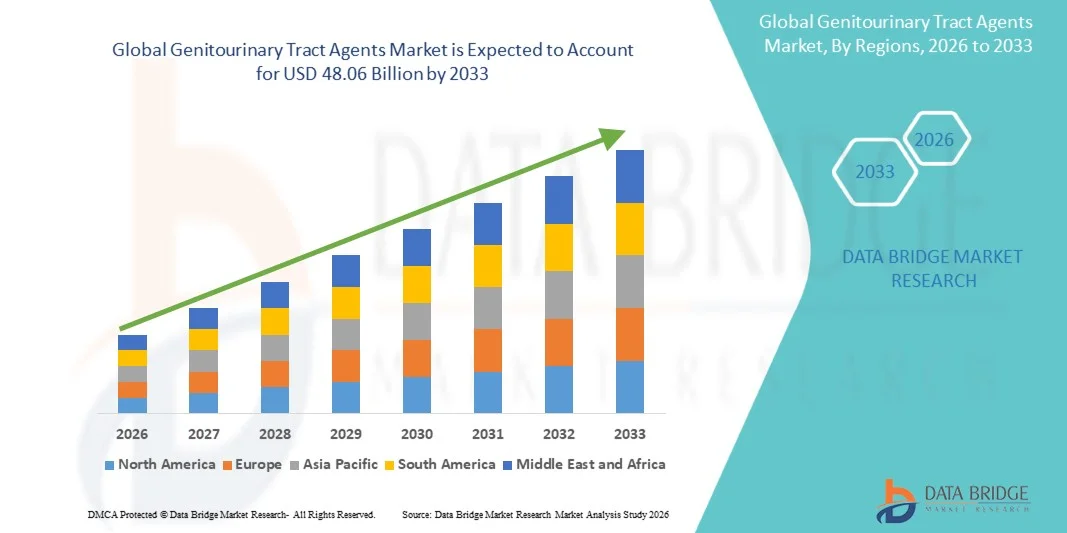

48.06 Billion

2025

2033

USD

35.94 Billion

USD

48.06 Billion

2025

2033

| 2026 –2033 | |

| USD 35.94 Billion | |

| USD 48.06 Billion | |

| % | |

|

Marktsegmentierung für Arzneimittel zur Behandlung von Erkrankungen des Urogenitaltrakts weltweit nach Wirkstoffklasse (Potenzmittel, Tokolytika, Harnwegsspasmodika, Uterotonika und Sonstige), Verabreichungsweg (oral, parenteral und Sonstige), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) und Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Mittel zur Behandlung des Urogenitaltrakts

- Der globale Markt für Mittel zur Behandlung von Erkrankungen des Urogenitaltrakts hatte im Jahr 2025 einen Wert von 35,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 48,06 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Erkrankungen des Urogenitaltrakts wie Harnwegsinfektionen, überaktiver Blase und Nierenerkrankungen sowie durch kontinuierliche Fortschritte in der Arzneimittelentwicklung und den Behandlungsmöglichkeiten angetrieben, was zu einer verstärkten Anwendung von urogenitalen Wirkstoffen in der klinischen Praxis führt.

- Darüber hinaus führt die steigende Nachfrage von Patienten und medizinischem Fachpersonal nach wirksamen, sicheren und zielgerichteten Therapien dazu, dass Wirkstoffe für den Urogenitaltrakt als bevorzugte Behandlungsoption wahrgenommen werden. Diese Faktoren beschleunigen die Anwendung von Wirkstoffen für den Urogenitaltrakt und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Mittel gegen Erkrankungen des Urogenitaltrakts

- Mittel für den Urogenitaltrakt, die zur Behandlung von Erkrankungen wie Harnwegsinfektionen, überaktiver Blase, Nierenerkrankungen und gutartiger Prostatavergrößerung eingesetzt werden, spielen eine entscheidende Rolle bei der Verbesserung der Patientenergebnisse und der Lebensqualität und sind daher in der modernen Therapie unverzichtbar.

- Die steigende Nachfrage nach Präparaten für den Urogenitaltrakt wird in erster Linie durch die zunehmende Verbreitung von Harnwegs- und Nierenerkrankungen, die alternde Bevölkerung, lebensstilbedingte Gesundheitsprobleme und Fortschritte in der pharmazeutischen Therapie mit verbesserter Wirksamkeit und Sicherheit bedingt.

- Nordamerika dominierte den Markt für Mittel gegen Erkrankungen des Urogenitaltrakts mit dem größten Umsatzanteil von 37,8 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, eine starke Präsenz wichtiger Pharmaunternehmen und die weitverbreitete Anwendung innovativer Therapien in den USA begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Präparate zur Behandlung von Erkrankungen des Urogenitaltrakts sein. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein, die große Patientenzahl, die sich verbessernde medizinische Infrastruktur und die zunehmenden Gesundheitsausgaben.

- Das Segment der oralen Medikamente hielt 2025 mit 57,4 % den größten Marktanteil, was auf die hohe Nachfrage nach bequemen und nicht-invasiven Verabreichungsmethoden zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Mittel gegen Erkrankungen des Urogenitaltrakts

|

Attribute |

Wichtige Markteinblicke in Mittel für den Urogenitaltrakt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Mittel gegen Erkrankungen des Urogenitaltrakts

„ Fortschritte bei zielgerichteten Therapien und zunehmender Fokus auf die urologische Gesundheit “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts ist die zunehmende Entwicklung zielgerichteter Therapien zur Verbesserung der Behandlungsergebnisse bei urologischen und reproduktiven Erkrankungen, einschließlich Harnwegsinfektionen (HWI), benigner Prostatahyperplasie (BPH), überaktiver Blase und Prostatakrebs.

- Beispielsweise werden Medikamente wie Tamsulosin häufig verschrieben, um den Harnfluss bei Patienten mit gutartiger Prostatavergrößerung zu verbessern, während Oxybutynin häufig zur Behandlung von Blasenfunktionsstörungen eingesetzt wird. Dies verdeutlicht die zunehmende Bedeutung spezialisierter pharmakologischer Therapien.

- Zunehmende Forschungs- und Entwicklungsaktivitäten führen zur Einführung neuer Wirkstoffklassen und Kombinationstherapien, die eine höhere Wirksamkeit bei weniger Nebenwirkungen bieten, insbesondere bei chronischen urologischen Erkrankungen.

- Die zunehmende Verbreitung personalisierter Medizin, unterstützt durch verbesserte Diagnoseverfahren, ermöglicht es Gesundheitsdienstleistern, Behandlungen an die individuellen Gegebenheiten und den Schweregrad der Erkrankung des Patienten anzupassen.

- Zudem verbessert die zunehmende Integration minimalinvasiver Behandlungsansätze neben medikamentösen Therapien die Patientenergebnisse und erweitert das Spektrum der urogenitalen Versorgung.

- Dieser Trend hin zu effektiveren, patientenzentrierten und zielgerichteten Behandlungslösungen prägt die Zukunft des Marktes für Mittel gegen Erkrankungen des Urogenitaltrakts maßgeblich.

Marktdynamik von Genitaltrakt-Präparaten

Treiber

„Zunehmende Verbreitung urologischer Erkrankungen und alternde Bevölkerung“

- Die zunehmende Verbreitung urologischer Erkrankungen wie Harnwegsinfektionen, Nierenerkrankungen, Blasenfunktionsstörungen und Prostataerkrankungen ist ein wesentlicher Wachstumstreiber für den Markt für Mittel zur Behandlung des Urogenitaltrakts.

- Harnwegsinfektionen (HWI) gehören beispielsweise zu den weltweit häufigsten bakteriellen Infektionen und betreffen insbesondere Frauen, was zu einer hohen Nachfrage nach Antibiotika wie Nitrofurantoin und anderen Therapeutika für eine wirksame Behandlung führt.

- Die rasch wachsende Zahl älterer Menschen, insbesondere Männer, trägt zu einer höheren Inzidenz von Erkrankungen wie der gutartigen Prostatavergrößerung (BPH) und Prostatakrebs bei und erhöht somit den Bedarf an langfristigen Behandlungslösungen.

- Das zunehmende Bewusstsein für die Früherkennung und Behandlung urologischer Erkrankungen, unterstützt durch Gesundheitskampagnen und einen verbesserten Zugang zu medizinischen Leistungen, ermutigt Patienten, rechtzeitig ärztliche Hilfe in Anspruch zu nehmen.

- Darüber hinaus fördern Fortschritte in der Gesundheitsinfrastruktur und die Verfügbarkeit einer breiten Palette von Behandlungsoptionen die Anwendung von Genital- und Harnwegsmedikamenten sowohl in entwickelten als auch in Entwicklungsländern.

- Die Erweiterung der pharmazeutischen Entwicklungspipeline und die zunehmenden Investitionen in die Arzneimittelentwicklung tragen ebenfalls zur Einführung innovativer Therapien bei und treiben das Marktwachstum weiter an.

Zurückhaltung/Herausforderung

„ Antibiotikaresistenz, Nebenwirkungen und hohe Behandlungskosten “

- Die zunehmende Besorgnis über Antibiotikaresistenzen, insbesondere bei der Behandlung wiederkehrender Harnwegsinfektionen, stellt eine erhebliche Herausforderung für die Wirksamkeit bestehender Therapien auf dem Markt für Mittel gegen Erkrankungen des Urogenitaltrakts dar.

- Beispielsweise wird vermehrt über Resistenzen gegen häufig verwendete Antibiotika wie Nitrofurantoin und andere antimikrobielle Wirkstoffe berichtet, was deren Langzeitwirksamkeit einschränkt und Behandlungsstrategien erschwert.

- Viele Medikamente gegen Erkrankungen des Urogenitaltrakts sind mit Nebenwirkungen wie Schwindel, Mundtrockenheit, hormonellen Ungleichgewichten oder Magen-Darm-Problemen verbunden, die die Therapietreue der Patienten beeinträchtigen und die Langzeitanwendung einschränken können.

- Die hohen Kosten, die mit fortschrittlichen Therapien verbunden sind, insbesondere bei der Behandlung von Prostatakrebs und chronischen Nierenerkrankungen, können den Zugang für Patienten in Regionen mit niedrigem und mittlerem Einkommen einschränken.

- Regulatorische Hürden und strenge Zulassungsverfahren für neue Arzneimittel können die Einführung innovativer Therapien auf dem Markt verzögern.

- Das begrenzte Bewusstsein für und die Unterdiagnose bestimmter urologischer Erkrankungen, insbesondere in ländlichen und unterversorgten Gebieten, behindern das Marktwachstum zusätzlich.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung neuer Wirkstoffklassen, ein verbessertes Antibiotikamanagement, eine optimierte Patientenaufklärung und einen stärkeren Fokus auf kostengünstige Behandlungslösungen.

Marktübersicht für Mittel gegen Erkrankungen des Urogenitaltrakts

Der Markt ist segmentiert nach Wirkstoffklasse, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Urogenitaltrakt-Präparate in Potenzmittel, Tokolytika, Harnwegsspasmodika, Uterotonika und Sonstige unterteilt. Das Segment der Potenzmittel dominierte 2025 mit einem Marktanteil von 38,9 %, bedingt durch die steigende Prävalenz von Erektionsstörungen und das wachsende Bewusstsein für Männergesundheit. Die breite Verfügbarkeit wirksamer oraler Therapien und die zunehmende Akzeptanz der Behandlung fördern das Segmentwachstum zusätzlich. Auch die Zunahme von Zivilisationskrankheiten wie Diabetes und Bluthochdruck trägt maßgeblich zur Nachfrage bei. Ärzte verschreiben diese Medikamente häufig aufgrund ihrer nachgewiesenen Wirksamkeit und des schnellen Wirkungseintritts. Die weltweit wachsende Zahl älterer Männer vergrößert den Patientenpool zusätzlich. Generika verbessern die Bezahlbarkeit und Verfügbarkeit. Starke Marketinginitiativen von Pharmaunternehmen steigern Bekanntheit und Akzeptanz. Zunehmende Telemedizin-Sprechstunden unterstützen ebenfalls die Verschreibungsraten. Verbesserte Diagnosequoten und ein geringeres soziales Stigma tragen zusätzlich zum Marktwachstum bei. Die Verfügbarkeit über verschiedene Vertriebskanäle gewährleistet einen einfachen Zugang. Kontinuierliche Produktinnovationen verbessern die Therapieergebnisse. Insgesamt sichern starke Nachfragegrundlagen die anhaltende Dominanz dieses Segments.

Für das Segment der Harnwegsspasmolytika wird von 2026 bis 2033 mit einer Wachstumsrate von 17,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von überaktiver Blase und Harninkontinenz. Die wachsende Zahl älterer Menschen trägt maßgeblich zu den höheren Inzidenzraten dieser Erkrankungen bei. Ein steigendes Bewusstsein für die Harnwegsgesundheit ermutigt Patienten, sich behandeln zu lassen. Fortschritte bei Arzneimittelformulierungen mit verbessertem Sicherheitsprofil fördern die Anwendung. Ärzte empfehlen diese Therapien zunehmend zur langfristigen Symptomkontrolle. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern verbessert die Zugänglichkeit. Die wachsende Zahl weiblicher Patienten treibt die Nachfrage zusätzlich an. Verbesserte Diagnosemöglichkeiten ermöglichen eine bessere Früherkennung und Behandlung. Pharmaunternehmen investieren in Forschung und Entwicklung für bessere Therapien. Steigende Gesundheitsausgaben fördern die Inanspruchnahme von Behandlungen. Günstige Erstattungspolitiken in entwickelten Regionen tragen ebenfalls zum Wachstum bei. Die zunehmende Präferenz der Patienten für wirksame und komfortable Therapien stärkt die Akzeptanz. Insgesamt positionieren demografische und klinische Trends dieses Segment als das am schnellsten wachsende.

• Auf dem Weg der Verabreichung

Basierend auf der Darreichungsform ist der Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts in orale, parenterale und sonstige Darreichungsformen unterteilt. Das orale Segment erzielte 2025 mit 57,4 % den größten Marktanteil, was auf die hohe Nachfrage nach bequemen und nicht-invasiven Verabreichungsmethoden zurückzuführen ist. Orale Medikamente werden aufgrund ihrer einfachen Anwendung und hohen Patientenadhärenz häufig verschrieben. Die Verfügbarkeit einer breiten Palette oraler Darreichungsformen fördert das Wachstum dieses Segments. Patienten bevorzugen orale Medikamente bei chronischen Erkrankungen, die eine Langzeitbehandlung erfordern. Pharmaunternehmen konzentrieren sich aufgrund der starken Nachfrage verstärkt auf die Entwicklung oraler Medikamente. Der Trend zu ambulanter Behandlung trägt zusätzlich zur Akzeptanz bei. Die Kosteneffizienz oraler Medikamente verbessert die Verfügbarkeit. Die Verfügbarkeit von Generika trägt zur Bezahlbarkeit bei. Ein wachsendes Bewusstsein für Selbstmedikation fördert die Anwendung. Ärzte empfehlen orale Therapien häufig als Erstlinienbehandlung. Der Ausbau von stationären und Online-Apotheken gewährleistet eine flächendeckende Verfügbarkeit. Kontinuierliche Innovationen verbessern die Wirksamkeit und Verträglichkeit der Medikamente. Insgesamt sichern Komfort und Verfügbarkeit die Marktführerschaft dieses Segments.

Für das Segment der parenteralen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz bei akuten und schweren Erkrankungen, die einen schnellen Wirkungseintritt erfordern. Die parenterale Verabreichung gewährleistet im Vergleich zur oralen Gabe einen schnelleren Wirkungseintritt und eine höhere Bioverfügbarkeit. Krankenhäuser und Fachkliniken bevorzugen injizierbare Therapien in der Intensivmedizin. Fortschritte in der Arzneimittelverabreichungstechnologie verbessern die Behandlungsergebnisse. Steigende Krankenhauseinweisungen aufgrund von Erkrankungen des Urogenitalsystems stützen die Nachfrage. Die Entwicklung von Depotpräparaten verbessert die Therapietreue. Zunehmende Investitionen in die Gesundheitsinfrastruktur fördern das Wachstum dieses Segments. Medizinisches Fachpersonal bevorzugt parenterale Verabreichungswege aufgrund der kontrollierten Dosierung. Die zunehmende Verbreitung komplexer Erkrankungen steigert den Bedarf an wirksamen Therapien. Verbesserte Sicherheits- und Wirksamkeitsprofile fördern die Anwendung. Die Expansion in Schwellenländer trägt zusätzlich zum Wachstum bei. Kontinuierliche Innovationen im Bereich der Biologika unterstützen ebenfalls die Segmentexpansion. Insgesamt positionieren die klinischen Vorteile dieses Segment als das am schnellsten wachsende.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,5 % den größten Marktanteil, was auf die Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur und qualifizierter Fachkräfte zurückzuführen ist. Krankenhäuser dienen als primäre Anlaufstellen für die Diagnose und Behandlung von Erkrankungen des Urogenitaltrakts. Der hohe Patientenandrang trägt zu einem erhöhten Medikamentenverbrauch bei. Die Verfügbarkeit einer umfassenden Versorgung unterstützt effektive Behandlungsergebnisse. Staatliche und private Investitionen stärken die Leistungsfähigkeit der Krankenhäuser. Solide Erstattungssysteme verbessern die Bezahlbarkeit. Die Integration fortschrittlicher Technologien unterstützt Diagnose und Therapie. Krankenhäuser führen zudem klinische Studien durch und fördern so die Einführung neuer Medikamente. Die zunehmende Verbreitung chronischer Erkrankungen führt zu mehr Krankenhausbesuchen. Multidisziplinäre Behandlungsansätze verbessern die Behandlungseffizienz. Steigende Gesundheitsausgaben unterstützen das Wachstum zusätzlich. Die Verfügbarkeit von Notfallversorgung stärkt die Abhängigkeit von Krankenhäusern. Insgesamt bleiben Krankenhäuser das dominierende Endnutzersegment.

Für das Segment der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Behandlung und Langzeitpflege. Patienten bevorzugen die häusliche Pflege aufgrund des höheren Komforts und der geringeren Anzahl an Krankenhausbesuchen. Die zunehmende Nutzung oraler und selbstverabreichter Therapien unterstützt das Wachstum dieses Segments. Die alternde Bevölkerung trägt maßgeblich zur Nachfrage bei. Technologische Fortschritte ermöglichen Fernüberwachung und Telemedizin. Gesundheitssysteme fördern kosteneffiziente Pflegelösungen. Ein gesteigertes Bewusstsein für Selbstpflege unterstützt deren Akzeptanz. Die Verfügbarkeit von Unterstützungsleistungen verbessert die Therapietreue der Patienten. Trends im Management chronischer Erkrankungen sprechen für die häusliche Pflege. Steigende Gesundheitskosten begünstigen die Verlagerung hin zur häuslichen Pflege. Pharmaunternehmen bieten Patientenunterstützungsprogramme an. Ein verbesserter Zugang zu Medikamenten über Apotheken fördert das Wachstum. Insgesamt treiben patientenorientierte Trends die rasante Expansion dieses Segments voran.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Urogenitaltrakt-Medikamente in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 45,2 % den größten Marktanteil, bedingt durch die direkte Medikamentenabgabe im Krankenhaus. Patienten sind während ihrer Behandlung auf Krankenhausapotheken angewiesen, um umgehend Zugang zu ihren verschriebenen Medikamenten zu erhalten. Eine enge Zusammenarbeit zwischen Gesundheitsdienstleistern und Apotheken gewährleistet eine effiziente Medikamentenversorgung. Die Verfügbarkeit spezialisierter Medikamente fördert das Wachstum dieses Segments. Erstattungspolitiken in Krankenhäusern verbessern die Bezahlbarkeit. Steigende Krankenhausaufnahmen tragen zu höheren Absatzmengen bei. Die Betreuung durch Apotheker verbessert die Therapietreue der Patienten. Der Ausbau der Krankenhausinfrastruktur stärkt die Vertriebsnetze. Zuverlässige Lieferketten gewährleisten eine kontinuierliche Verfügbarkeit. Die zunehmende Verbreitung chronischer Erkrankungen steigert die Nachfrage. Krankenhäuser bleiben die primären Anlaufstellen für die Behandlung schwerer Erkrankungen. Die Integration in Behandlungsprotokolle sichert eine stetige Nutzung. Insgesamt dominieren Krankenhausapotheken aufgrund ihrer zentralen Rolle in den Behandlungspfaden.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung und die zunehmende Nutzung von E-Commerce im Gesundheitswesen. Die steigende Internetverbreitung fördert den Online-Kauf von Medikamenten. Patienten bevorzugen die Lieferung nach Hause aufgrund ihrer Bequemlichkeit und Zugänglichkeit. Wettbewerbsfähige Preise und Rabatte locken weitere Kunden an. Der Ausbau digitaler Zahlungssysteme erleichtert Transaktionen. Das Wachstum der Telemedizin trägt zur Akzeptanz von Online-Apotheken bei. Die Verfügbarkeit einer breiten Palette von Medikamenten erweitert die Auswahlmöglichkeiten für die Verbraucher. Verbesserte Logistik gewährleistet pünktliche Lieferungen. Regulatorische Unterstützung in verschiedenen Regionen fördert digitale Plattformen. Das wachsende Bewusstsein für Online-Dienste steigert deren Nutzung. Der hektische Lebensstil treibt die Nachfrage nach bequemen Lösungen an. Pharmaunternehmen kooperieren mit digitalen Plattformen. Insgesamt positioniert die digitale Transformation Online-Apotheken als das am schnellsten wachsende Segment.

Regionale Analyse des Marktes für Mittel gegen den Urogenitaltrakt

- Nordamerika dominierte den Markt für Mittel gegen Erkrankungen des Urogenitaltrakts mit dem größten Umsatzanteil von 37,8 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, eine starke Präsenz wichtiger Pharmaunternehmen und die weitverbreitete Anwendung innovativer Therapien in den USA begünstigt wurde.

- Beispielsweise verdeutlicht der weitverbreitete Einsatz von Medikamenten wie Tamsulosin bei gutartiger Prostatavergrößerung und Nitrofurantoin bei Harnwegsinfektionen die hohe Akzeptanz dieser Medikamente in der Region und den guten Zugang zu wirksamen Behandlungsoptionen.

- Diese Vormachtstellung wird durch günstige Erstattungspolitiken, laufende klinische Forschung und die Präsenz spezialisierter Gesundheitseinrichtungen mit Schwerpunkt auf urologischer und nephrologischer Versorgung weiter verstärkt.

Markteinblicke für US-amerikanische Mittel gegen Urogenitaltrakt-Erkrankungen

Der US-amerikanische Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz urologischer Erkrankungen und das ausgeprägte Bewusstsein von Patienten und medizinischem Fachpersonal. Das Land profitiert von fortschrittlichen Diagnosemöglichkeiten und Früherkennungsprogrammen, die eine rechtzeitige Erkennung und Behandlung von Erkrankungen wie Harnwegsinfektionen, Prostataerkrankungen und Nierenerkrankungen ermöglichen. Darüber hinaus beschleunigen die Präsenz führender Pharmaunternehmen und kontinuierliche Investitionen in Forschung und Entwicklung die Einführung innovativer Therapien. Günstige Erstattungsstrukturen und ein breiter Zugang zu Gesundheitsleistungen fördern das Marktwachstum in den USA zusätzlich.

Einblick in den europäischen Markt für Urogenitaltrakt-Präparate

Der europäische Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung urologischer Erkrankungen und das wachsende Bewusstsein für Früherkennung und Behandlung. Die Region profitiert von etablierten Gesundheitssystemen und standardisierten klinischen Leitlinien für die Behandlung von Urogenitalerkrankungen. Darüber hinaus tragen staatliche Initiativen zur Förderung des Managements chronischer Erkrankungen und die verstärkte Anwendung moderner Therapien zu einem stetigen Marktwachstum bei. Der zunehmende Fokus auf patientenzentrierte Versorgung und Prävention unterstützt die Expansion des Marktes in ganz Europa zusätzlich.

Markteinblicke für Urogenitaltrakt-Präparate in Großbritannien

Der Markt für urogenitale Medikamente in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der verbesserte Zugang zu Gesundheitsleistungen durch den Nationalen Gesundheitsdienst (NHS) und das steigende Bewusstsein für urologische Gesundheit. Der Fokus des Landes auf Früherkennung und strukturierte Behandlungspfade ermöglicht eine effektive Behandlung von Erkrankungen wie Harninkontinenz und Prostataleiden. Darüber hinaus dürften laufende Forschungsinitiativen und die Anwendung fortschrittlicher Therapieoptionen das Marktwachstum in Großbritannien weiter ankurbeln.

Einblick in den deutschen Markt für Urogenitaltrakt-Präparate

Der deutsche Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein leistungsstarkes Gesundheitssystem und hohe Gesundheitsausgaben. Deutschlands Fokus auf klinische Forschung und Innovation fördert die Anwendung fortschrittlicher Behandlungsmethoden für urologische Erkrankungen. Das steigende Bewusstsein von Patienten und medizinischem Fachpersonal sowie die Verfügbarkeit spezialisierter Behandlungszentren tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für Urogenitaltrakt-Präparate im asiatisch-pazifischen Raum

Der Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, die große Patientenzahl, die verbesserte medizinische Infrastruktur und die steigenden Gesundheitsausgaben. Die rasche Urbanisierung und der zunehmende Zugang zu Gesundheitsleistungen ermöglichen eine bessere Diagnose und Behandlung urologischer Erkrankungen in der gesamten Region. Darüber hinaus fördern staatliche Initiativen zur Stärkung der Gesundheitssysteme und zur Erhöhung der Investitionen in die pharmazeutische Entwicklung das Marktwachstum.

Einblick in den japanischen Markt für Mittel gegen Urogenitaltrakt-Erkrankungen

Der japanische Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes und der zunehmenden Verbreitung altersbedingter urologischer Erkrankungen an Dynamik. Die wachsende ältere Bevölkerung treibt die Nachfrage nach wirksamen Therapien für Erkrankungen wie gutartige Prostatavergrößerung und überaktive Blase an. Japans starker Fokus auf Forschung und die Anwendung innovativer Therapien fördert das Marktwachstum zusätzlich. Darüber hinaus ermöglicht der verbesserte Zugang zu diagnostischen Leistungen die Früherkennung und Behandlung von Erkrankungen des Urogenitaltrakts.

Einblick in den chinesischen Markt für Mittel gegen den Urogenitaltrakt

Der chinesische Markt für Medikamente gegen Erkrankungen des Urogenitaltrakts wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Bevölkerungszahl und die rasch wachsende Gesundheitsinfrastruktur des Landes zurückzuführen. Das steigende Bewusstsein für urologische Gesundheit und die zunehmenden Gesundheitsausgaben treiben die Nachfrage nach wirksamen Behandlungsoptionen an. Darüber hinaus tragen staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die wachsende Präsenz nationaler und internationaler Pharmaunternehmen maßgeblich zum Marktwachstum in China bei.

Marktanteil von Genitaltrakt-Präparaten

Die Branche der Mittel für den Urogenitaltrakt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer (USA)

- GSK (UK)

- AstraZeneca (UK)

- Novartis (Schweiz)

- F. Hoffmann-La Roche (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson (USA)

- Merck & Co. (USA)

- AbbVie (USA)

- Eli Lilly and Company (USA)

- Teva Pharmaceutical Industries (Israel)

- Sun Pharmaceutical Industries (Indien)

- Cipla (Indien)

- Dr. Reddy's Laboratories (Indien)

- Lupin (Indien)

- Aurobindo Pharma (Indien)

- Zydus Lifesciences (Indien)

- Amgen (USA)

- Bayer (Deutschland)

- Gilead Sciences (USA)

Neueste Entwicklungen auf dem globalen Markt für Mittel gegen Erkrankungen des Urogenitaltrakts

- Im September 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA mehrere Therapien im Bereich der Urologie, darunter neue Behandlungen gegen Harnwegsinfektionen und Prostataerkrankungen. Dies spiegelt die anhaltende regulatorische Dynamik in der urologischen Therapie wider und erweitert die Behandlungsmöglichkeiten für Patienten mit urologischen Erkrankungen.

- Im Februar 2024 meldete die US-amerikanische Arzneimittelbehörde FDA eine Reihe von Zulassungen für Urologie-Medikamente zur Behandlung von Erkrankungen wie Harnwegsinfektionen, gutartiger Prostatavergrößerung und Nierenerkrankungen. Dies unterstreicht die starke Innovationskraft und die Fortschritte in der Entwicklungspipeline des Marktes für Medikamente gegen Erkrankungen des Urogenitaltrakts.

- Im März 2025 gab GlaxoSmithKline bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Blujepa (Gepotidacin) zur Behandlung unkomplizierter Harnwegsinfektionen bei Frauen und heranwachsenden Mädchen zugelassen hat. Damit wurde die erste neue Klasse oraler Antibiotika gegen Harnwegsinfektionen seit fast 30 Jahren eingeführt und den wachsenden Bedenken hinsichtlich Antibiotikaresistenzen Rechnung getragen.

- Im November 2025 erhielt Meitheal Pharmaceuticals die US-amerikanische FDA-Zulassung für CONTEPO (Fosfomycin zur Injektion) zur Behandlung komplizierter Harnwegsinfektionen, einschließlich akuter Pyelonephritis, wodurch die stationären Behandlungsmöglichkeiten für schwere urogenitale Infektionen gestärkt wurden.

- Im November 2025 erhielt Nanopath von der US-amerikanischen Arzneimittelbehörde FDA die Auszeichnung als bahnbrechendes Medizinprodukt für seine molekulardiagnostische Plattform zur Behandlung von Harnwegsinfektionen. Diese ermöglicht den schnellen und präzisen Nachweis von Krankheitserregern und unterstützt eine verbesserte klinische Entscheidungsfindung in der Urologie.

- Im Dezember 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA mehrere Innovationen im Bereich der Urogenitalerkrankungen, darunter neue orale Therapien gegen Gonorrhö und fortschrittliche Behandlungssysteme für die benigne Prostatahyperplasie. Dies belegt die kontinuierlichen technologischen und therapeutischen Fortschritte auf dem Markt für Arzneimittel gegen Erkrankungen des Urogenitaltrakts.

- Im Dezember 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Nuzolence (Zoliflodacin) zur Behandlung unkomplizierter urogenitaler Gonorrhö. Damit wurde eine neue Antibiotika-Option eingeführt und die Pipeline von Therapien gegen sexuell übertragbare Infektionen im Urogenitalbereich gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.