Global Glp 1gipglucagon Triple Agonist Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.48 Billion

USD

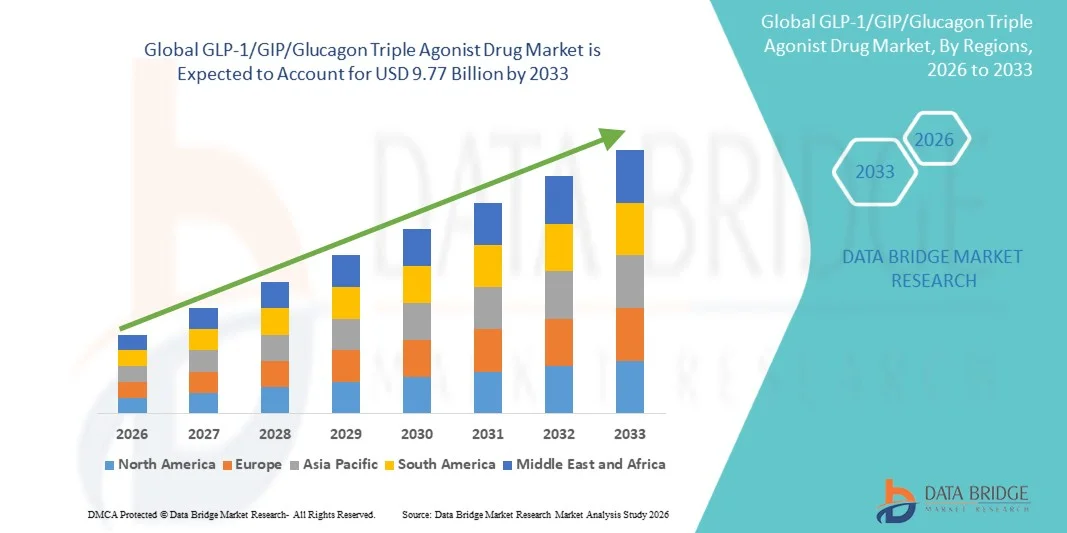

9.77 Billion

2025

2033

USD

2.48 Billion

USD

9.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 9.77 Billion | |

| % | |

|

Globale GLP-1/GIP/Glucagon Triple Agonist Drug Market Segmentation, By Drug Class (GLP-1 Agonists, GIP/GLP-1 Dual Agonists, Glucagon Receptor Agonists, GLP-1/GIP/Glucagon Triple Agonists), Anwendung (Typ 2 Diabetes Management, Fettleibigkeitsmanagement, Cardiometabolic Disorders, and Others), Distributions

GLP-1/GIP/Glucagon Triple Agonist Drug MarketÜberblick

Der GLP-1/GIP/Glucagon Triple Agonist Drug Market wurde bei2,48 Mrd. USD im Jahr 2025und wird zu erreichen9,77 Milliarden USD bis 2033, in einemCAGR von 18,70% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das von der steigenden globalen Prävalenz von Fettleibigkeit, Typ-2-Diabetes und anderen kardiometabolischen Störungen angetrieben wird, zusammen mit der steigenden Nachfrage nach hochwirksamen multi-target incretin-basierten Therapien. GLP-1/GIP/Glucagon-Dreifach-Agonist-Medikamente gewinnen aufgrund ihrer Fähigkeit, gleichzeitig Appetit zu regulieren, Insulinempfindlichkeit zu verbessern, Glukosekontrolle zu verbessern und signifikante Gewichtsreduktion im Vergleich zu herkömmlichen Monotherapie-Behandlungen zu unterstützen.

Darüber hinaus beschleunigen schnelle Fortschritte im Peptid-Engineering, Biologik-Entwicklung der nächsten Generation und langlebige injizierbare Formulierungen beschleunigen die Medikamenteninnovation in diesem Raum. Pharmaunternehmen investieren zunehmend in klinische Studien und F&D-Pipelines, die sich auf multiagonistische Mechanismen zur Verbesserung der Stoffwechselergebnisse konzentrieren. Das zunehmende Bewusstsein für Fettleibigkeit als chronische Erkrankung, die zunehmende Annahme von Präzisionsmedizinansätzen und die Ausweitung der Erstattungsunterstützung in entwickelten Gesundheitssystemen treiben die Markterweiterung in globalen Regionen weiter voran.

Trends und Einblicke

- Nordamerika dominierte den GLP-1/GIP/Glucagon Triple Agonist Drug Market mit dem größten Umsatzanteil von 39,26% im Jahr 2025, unterstützt durch hohe Fettleibigkeit und Typ-2-Diabetesprävalenz, starkes Eindringen fortschrittlicher biologischer Therapien, frühe Annahme von incretin-basierten Medikamenten der nächsten Generation und robuste Rückerstattungsrahmen. Die Region profitiert auch von einer starken Präsenz führender Pharmaunternehmen und aktiver klinischer Studienpipeline für multiagonistische Therapien.

- Das Segment GIP/GLP-1 dominierte den Markt mit einem Anteil von 52,64 % im Jahr 2025 aufgrund einer starken klinischen Validierung, einer weit verbreiteten Arztannahme und einer nachgewiesenen Wirksamkeit bei der Verbesserung der glykämischen Kontrolle und der signifikanten Gewichtsreduktion.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 12,4% von 2026 bis 2033 sein, die durch die steigende Prävalenz von Fettleibigkeit und Diabetes, die Erhöhung des Gesundheitszugangs, die Erweiterung der pharmazeutischen Produktionskapazitäten und die zunehmende Einführung fortschrittlicher Stoffwechselstörungen in China, Indien, Japan und Südkorea gefördert wird.

- Das Anwendungssegment der Fettbehandlung dominierte den Markt mit einem Umsatzanteil im Jahr 2025, angetrieben durch die Erhöhung der globalen Fettleibigkeitsraten, steigendes Bewusstsein für Gewichtsverlust Therapien, und starke klinische Annahme von GLP-1/GIP Dual- und Dreifach-Agonisten Medikamente für langfristige Gewichtsreduktion.

- Das Diabetes-Segment Typ 2 bleibt das zweitgrößte Anwendungsgebiet, unterstützt durch wachsende Patientenpopulation, steigende Nachfrage nach verbesserten glykämischen Kontrolltherapien und starke klinische Wirksamkeit von multiagonistischen Incretin-Medikamenten in der Verwaltung von Insulinresistenz.

- Das Segment Retail & Online-Apotheken wird voraussichtlich der am schnellsten wachsende Vertriebskanal sein, der von steigenden Selbstverwaltungstrends, der Erweiterung von digitalen Apothekenplattformen und der zunehmenden Verfügbarkeit von verschreibungspflichtigen Gewichtsmanagement-Medikamenten durch regulierte E-Apothekennetze angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 9,77 Milliarden

- Prognose CAGR (2026–2033): 18,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und GLP-1/GIP/Glucagon Triple Agonist Drug MarketSegment

|

Attribute |

GLP-1/GIP/Glucagon Triple Agonist Drug KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Eli Lilly und Company (USA) |

|

Marktmöglichkeiten |

· Erweiterung in Fettleibigkeit und Stoffwechsel Syndrom Behandlung · Entwicklung von Next-Generation Precision Metabolic Therapien · Erweiterung klinischer Anwendungen jenseits von Diabetes und Fettleibigkeit |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

GLP-1/GIP/Glucagon Triple Agonist Drug Market Trends

Trend: Wachstum in Motorsport & Professional Training

Professionelle Rennteams übernehmen zunehmend hochfidelity GLP-1/GIP/Glucagon Triple Agonist Drug, um Fahrerfähigkeiten, Test-Fahrzeugleistung zu verbessern und Rennstrategien zu entwickeln, ohne die Kosten und das Risiko von körperlichen Track-Tests. Die Integration der Echtzeit-Telemetrieerfassung ermöglicht eine präzise Analyse des Fahrverhaltens und der Fahrzeugdynamik. Rennschulen und Akademien nutzen ähnlich Simulatoren, um professionelle Fahrer durch standardisierte, datengesteuerte Lernmodule zu trainieren, während VR- und AR-Technologien immersive Umgebungen schaffen, die reale Rennbedingungen genau nachbilden.

GLP-1/GIP/Glucagon Triple Agonist Drug Market Dynamics

Key Market Driver: Steigende Annahme von Simulationen in der Autonomen Fahrzeugentwicklung

Die schnelle Entwicklung von autonomen Fahrzeugen und Advanced Driver Assistance Systems (ADAS) hat eine erhebliche Nachfrage nach hochtreuem GLP-1/GIP/Glucagon Triple Agonist Drug geschaffen, das AI-Algorithmen, Sensormodelle und Fahrzeugverhalten in Millionen virtueller Szenarien validieren kann, die durch physikalische Tests nicht nachgebildet werden können. Automotive OEMs, Tier-1-Lieferanten und Technologieunternehmen setzen Simulatoren als Kernbestandteil ihrer Entwicklungspipeline ein, reduzieren Kosten, beschleunigen Iterationszyklen und verbessern die Systemsicherheit.

Schlüsselrückhaltung/Challenge: Hohe Investitionskosten für erweiterte Simulatoren

Eine signifikante Zurückhaltung im globalen Fahrsimulatormarkt ist das für fortgeschrittene Simulationssysteme benötigte hohe Kapital. Moderne Plattformen integrieren High-Fidelity-Grafiken, realistische Fahrzeugdynamik-Motoren, Bewegungsplattformen und immersive virtuelle Umgebungen, fordern erhebliche Investitionen in Beschaffung, Installation und laufende Wartung. Die Gesamtkosten des Eigentums erstrecken sich auf Softwarelizenzen, regelmäßige Upgrades und technische Unterstützung, wodurch die Annahme für kleinere Fahrschulen, Forschungseinrichtungen und aufstrebende Marktorganisationen erschwert wird.

Der Start des Dresdner Fahrsimulators (DDS), ein weltweit erstes nachhaltiges Beschleunigungssimulator für ADAS und eine hochautomatisierte Fahrforschung der AMST und der Technischen Universität Dresden, zeigt den Umfang des Kapitaleinsatzes, der für die modernste Simulationsinfrastruktur erforderlich ist, und spiegelt die breitere Herausforderung der Adoption jenseits gut finanzierter Organisationen wider.

Key Market Opportunity: Integration von KI- und Autonomen Fahrzeugvalidierungsplattformen

Die Integration künstlicher Intelligenz in die Fahrsimulation stellt eine bedeutende Marktchance dar. KI-fähige Plattformen können dynamische, adaptive Szenario-Umgebungen erzeugen, Echtzeit-Performance-Analysen bereitstellen und eine umfangreiche Validierung autonomer Fahralgorithmen unterstützen. Die Entwicklung von Multi-Fahrzeug-Simulationsumgebungen und Cloud-basierten Einsatzmodellen ist der weitere Demokratisierung des Zugangs zu fortschrittlicher Simulation, die Öffnung von Wachstumschancen für kostensensitive Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten.

GLP-1/GIP/Glucagon Triple Agonist Drug Market Scope

Der GLP-1/GIP/Glucagon Triple Agonist Drug-Markt wird auf der Basis von Drogenklasse, Anwendung und Verteilungskanal segmentiert.

- Von der Drogenklasse

Auf Basis der Drogenklasse wird der GLP-1/GIP/Glucagon Triple Agonist Drug Market in GLP-1 Agonisten, GIP/GLP-1 Dual Agonisten, Glugonrezeptor Agonisten und GLP-1/GIP/Glucagon Triple Agonisten segmentiert. Das Segment GIP/GLP-1 dominierte den Markt mit einem Anteil von 52,64 % im Jahr 2025 aufgrund einer starken klinischen Validierung, einer weit verbreiteten Arztannahme und einer nachgewiesenen Wirksamkeit bei der Verbesserung der glykämischen Kontrolle und der signifikanten Gewichtsreduktion. Diese Therapien sind durch etablierte regulatorische Zulassungen und starke kommerzielle Durchdringung zum Standard der Pflege incretin-basierter Stoffwechselbehandlung geworden. Pharmazeutische Unternehmen nutzen zunehmend Dual-Agonisten als Grundlage für Stoffwechseltherapien der nächsten Generation. Das Segment profitiert von einer starken Nachfrage sowohl im Diabetes- als auch im Fettleibigkeitsmanagement, unterstützt durch wachsendes Bewusstsein für die inkrementelle Biologie. Die zunehmenden FuE-Investitionen beschleunigen jedoch die Innovation gegenüber dreifach agonistischen Molekülen. Kombinationsmechanismen für GLP-1, GIP und Glugossrezeptoren zeigen in klinischen Studien überlegene Stoffwechselergebnisse. Die Ausweitung der Pipelineaktivitäten und strategische Kooperationen verstärken die Marktdurchdringung. Steigende Prävalenz von Adipositas und Typ-2-Diabetes ist weitere treibende Annahme. Healthcare-Anbieter bevorzugen Dual-Agonisten durch günstige Sicherheits- und Wirksamkeitsprofile. Die starke Rückzahlungsunterstützung in entwickelten Regionen verstärkt weiterhin das Wachstum. Kontinuierliche Produkteinführungen erweitern die Barrierefreiheit der Behandlung weltweit.

Das Segment GLP-1/GIP/Glucagon Triple Agonists wird mit einem CAGR von 38,46% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine überlegene multipathway metabolische Wirkung und starke klinische Pipeline-Momente angetrieben wird. Diese Medikamente zeigen eine verbesserte Gewichtsreduktion, eine verbesserte Insulinempfindlichkeit und eine bessere Energiebilanzregelung im Vergleich zu bestehenden Therapien. Pharmazeutische Unternehmen investieren stark in klinische Studien, um langfristige Sicherheit und Wirksamkeit zu validieren. Die zunehmende Nachfrage nach Adipositasbehandlungen der nächsten Generation beschleunigt die Adoption. Die Ausweitung der regulatorischen Unterstützung für innovative Stoffwechselprodukte erhöht die Entwicklung. Die zunehmende Prävalenz schwerer Fettleibigkeitsfälle führt zu einem starken undurchsichtigen medizinischen Bedarf. Fortschritte im Peptid-Engineering verbessern die Drogenstabilität und die Dauer der Wirkung. Strategische Kooperationen zwischen Biotech-Firmen und großen Pharmaunternehmen stärken die Vermarktungswege. Der wachsende Fokus auf personalisierte Stoffwechseltherapien unterstützt die Adoption. Ein starkes Investoreninteresse an Fettleibigkeitsdrogenpipelines beschleunigt die FuE-Finanzierung. Das zunehmende Bewusstsein für kardiometabole Risiken erhöht das verschreibungspflichtige Potenzial. Dieses Segment soll zukünftige Fettleibigkeits- und Diabetesbehandlungsstandards neu definieren.

- Anwendung

Auf der Grundlage der Anwendung wird der GLP-1/GIP/Glucagon Triple Agonist Drug Market in Typ 2 Diabetes Management, Fettleibigkeit Management, Herz-metabole Störungen und andere segmentiert. Das Diabetes-Management-Segment Typ 2 dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025 aufgrund der hohen globalen Diabetesbelastung und der weit verbreiteten Einführung von incretinbasierten Therapien zur glykämischen Kontrolle. Die Erhöhung der Patientenpopulation mit unkontrolliertem Blutzuckerspiegel führt zu verschreibungspflichtigen Preisen. Physiker bevorzugen GLP-1 basierende Therapien durch verbesserte HbA1c Reduktion und Gewichtsvorteile. Starke klinische Richtlinien zur Unterstützung der Incretin-Therapie-Adoption erhöhen den Gebrauch. Die Sensibilisierung für Diabeteskomplikationen ist eine ermutigende Frühbehandlungsinitiation. Krankenhäuser und Spezialkliniken sind wichtige Verteilungspunkte für diese Therapien. Die Ausweitung der Erstattungsdeckung in entwickelten Volkswirtschaften unterstützt den Patientenzugang. Pharmazeutische Unternehmen konzentrieren sich auf die Verbesserung der Wirksamkeit und der Patientenhaftung. Kombinationstherapien werden zunehmend zur besseren Stoffwechselkontrolle eingesetzt. Die steigende Bevölkerungsentwicklung trägt weiter zur Nachfrage bei. Lebensstilbedingte Stoffwechselstörungen beschleunigen die Therapieaufnahme. Die kontinuierliche Innovation in injizierbaren und oralen Formulierungen verbessert die Compliance.

Das Adipositas-Management-Segment wird mit einem CAGR von 41,72% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch rasch wachsende globale Fettleibigkeitsprävalenz und steigende Nachfrage nach effektiven pharmakologischen Gewichtsverlust Lösungen angetrieben wird. GLP-1/GIP/glucagon Dreifach-Agonisten zeigen starke Appetit Unterdrückung und Energie Ausgaben Vorteile. Wachsende klinische Beweise, die eine signifikante Gewichtsreduktion unterstützen, erhöhen die Annahme. Gesundheitssysteme erkennen zunehmend Fettleibigkeit als chronische Erkrankung, die eine langfristige Behandlung erfordert. Die steigende Nachfrage nach nicht-chirurgischen Gewichtsverlust Therapien beschleunigt Rezepte. Pharmaunternehmen priorisieren Fettleibigkeitsfokussierte Arzneimittelpipelines. Die Ausweitung der Telegesundheitsdienste verbessert den Zugang zu Fettleibigkeitsbehandlungen. Das soziale Bewusstsein für die metabolische Gesundheit erhöht die Bereitschaft der Patienten, eine Behandlung zu suchen. Klinische Studien zeigen überlegene Wirksamkeit gegenüber bestehenden Therapien. Regierungsinitiativen zur Bekämpfung der Fettleibigkeit unterstützen die Markterweiterung. Die Erhöhung der Gesundheitsausgaben ermöglicht einen breiteren Zugang zur Behandlung. Dieses Segment wird voraussichtlich zum dominanten langfristigen Umsatztreiber.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der GLP-1/GIP/Glucagon Triple Agonist Drug Market in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Das Krankenhaus Apothekensegment dominierte den Markt mit einem Anteil von 54,33% im Jahr 2025 aufgrund eines hohen Patientenzuflusses für Diabetes- und Fettleibigkeitsmanagement-Behandlungen. Krankenhäuser dienen als primäre Verschreibungspunkte für fortgeschrittene injizierbare Therapien. Ärzte bevorzugen die Initiierung von incretin-basierten Therapien unter klinischer Aufsicht. Die Verfügbarkeit von spezialisierten Endokrinologieabteilungen unterstützt eine starke Adoption. Krankenhaus-Apotheken sorgen für eine ordnungsgemäße Dosierung und Überwachung. Starke Beschaffungssysteme in Krankenhäusern verbessern die Verfügbarkeit von Medikamenten. Die Erhöhung der Krankenhauszutritte für Stoffwechselstörungen ist die Nachfrage. Die Vergütungsrahmen sind in Krankenhauseinstellungen strukturierter. Pharmaunternehmen priorisieren Krankenhaus-Verteilungskanäle für neue Starts. Klinische versuchsgebundene Rezepte werden in Krankenhäusern konzentriert. Hohes Vertrauen in die Krankenhausbehandlung erhöht die Patientenkonformität. Fortgeschrittene Lager- und Handling-Infrastruktur unterstützt die biologische Drogenverteilung.

Das Online-Apotheken-Segment wird mit einem CAGR von 44.28% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch eine steigende digitale Gesundheitsannahme und zunehmende Vorliebe für die Heimlieferung von chronischen Krankheitsmedikamenten angetrieben wird. Telemedizin-Erweiterung ermöglicht Remote-Rezepte für Stoffwechselprodukte. Die Patienten verschieben sich zunehmend auf bequeme und diskrete Einkaufskanäle. Verbesserte Kaltkettenlogistik unterstützen die sichere Lieferung von Biologik. Digitale Pharmazie-Plattformen erweitern den Zugang in städtischen und halbstädtischen Regionen. Das Wachsen von Smartphone Penetration verbessert die Online-Bestellung Adoption. Subskriptionsbasierte Arzneimittelliefermodelle verbessern die Patientenhaftung. Regulatorische Unterstützung für die E-Apothekenerweiterung erhöht die Zugänglichkeit. Pharmaunternehmen arbeiten mit Online-Plattformen für den Vertrieb zusammen. Die Digitalisierung des Gesundheitswesens reduziert die Abhängigkeit von physischen Apotheken. Kostengünstige Preismodelle ziehen Patienten an. Dieses Segment transformiert die Drogenzugänglichkeit weltweit.

GLP-1/GIP/Glucagon Triple Agonist Drug Market Regionale Analyse

Nordamerika dominierte den GLP-1/GIP/Glucagon Triple Agonist Drug Market mit dem größten Umsatzanteil von 39,26% im Jahr 2025, unterstützt durch hohe Fettleibigkeit und Typ-2-Diabetesprävalenz, starkes Eindringen fortschrittlicher biologischer Therapien, frühe Annahme von incretin-basierten Medikamenten der nächsten Generation und robuste Rückerstattungsrahmen. Die Region profitiert auch von einer starken Präsenz führender Pharmaunternehmen und aktiver klinischer Studienpipeline für multiagonistische Therapien, die auf Stoffwechselstörungen ausgerichtet sind. Die zunehmende Belastung von Fettleibigkeit und kardiometabolischen Erkrankungen, verbunden mit starken Gesundheitsausgaben und einer schnellen Aufnahme innovativer GLP-1-basierter Therapien, verstärkt weiterhin die Führungsposition Nordamerikas. Die Ausweitung des Einsatzes von Kombinationsincretin-Therapien und wachsender Arztpräferenz für hochwirksame Gewichtsverlust Medikamente unterstützen das Marktwachstum weiter.

US GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieU.S. GLP-1/GIP/Glucagon Triple Agonist Der Drogenmarkt zeigt starkes Wachstum, angetrieben durch schnelle Annahme von fortgeschrittenen Fettleibigkeit und Diabetes-Behandlungen, hohes Bewusstsein für metabolische Gesundheitstherapien und starke klinische Pipeline-Aktivität. Pharmaunternehmen in den USA sind die weltweit führende Entwicklung von multiagonistischen Medikamenten, unterstützt durch umfangreiche FuE-Investitionen und groß angelegte klinische Studien. Die hohe Fettleibigkeitsprävalenz und die steigende Nachfrage nach langfristigen Gewichtsmanagement-Lösungen des Landes erhöhen die Aufnahme von GLP-1 und dreifachen Agonistentherapien der nächsten Generation deutlich. Darüber hinaus beschleunigen starke Versicherungsdeckungs- und Rückerstattungsunterstützung den Patientenzugang zu diesen kostenintensiven biologen Behandlungen.

Europa GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieEuropa GLP-1/GIP/Glucagon Triple Agonist Der Drogenmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, unterstützt durch starke Gesundheitssysteme, zunehmende Prävalenz von Fettleibigkeit und Typ-2-Diabetes und zunehmende Einführung innovativer Stoffwechseltherapien. Die Region erlebt ein wachsendes klinisches Interesse an multiagonistischen incretinbasierten Behandlungen über Endokrinologie und Fettleibigkeitspflege. Zunehmende Investitionen in die Präzisionsmedizin, der Ausbau des Zugangs zu fortschrittlichen Biologen und unterstützende Regulierungsrahmen treiben die Adoption in den großen europäischen Ländern voran. Die Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen verstärkt die Entwicklung von Stoffwechseltherapien der nächsten Generation.

U.K. GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieU.K. GLP-1/GIP/Glucagon Triple Agonist Drogenmarkt erlebt stetiges Wachstum, unterstützt durch die zunehmende Prävalenz von Fettleibigkeit und Diabetes, starke Gesundheitsinfrastruktur und wachsende Einführung innovativer biologischer Therapien. Der National Health Service (NHS) spielt eine wichtige Rolle bei der Verbesserung des Zugangs zu fortschrittlichen Stoffwechselbehandlungen. Steigende Schwerpunkte auf präventive Gesundheitsversorgung, Frühintervention im Fettleibigkeitsmanagement und wachsende klinische Forschungsaktivitäten unterstützen die Markterweiterung in den USA.

Deutschland GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieDeutschland GLP-1/GIP/Glucagon Triple Agonist Der Drogenmarkt wächst stetig, angetrieben durch starke pharmazeutische Fertigungsfähigkeiten, fortgeschrittene klinische Forschungsinfrastruktur und steigende Belastung von Stoffwechselstörungen. Deutschland ist Zeuge der zunehmenden Einführung von GLP-1-basierten Therapien sowohl im Krankenhaus als auch in speziellen Pflegeeinstellungen. Starke regulatorische Rahmenbedingungen, hohe Gesundheitsausgaben und wachsende Fokus auf Fettleibigkeitsmanagement-Programme unterstützen das anhaltende Marktwachstum im Land.

Asien-Pazifik GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im GLP-1/GIP/Glucagon Triple Agonist Drug Market sein und registriert einen CAGR von 12,4% von 2026 bis 2033, die durch die steigende Prävalenz von Fettleibigkeit und Diabetes, die Erhöhung des Gesundheitszugangs, die Erweiterung der pharmazeutischen Herstellung Fähigkeiten und die zunehmende Annahme von fortschrittlichen Stoffwechselstörungen Behandlungen in China, Indien, Japan und Südkorea. Die Region erlebt eine rasche Gesundheitsmodernisierung, eine Verbesserung der Diagnoseraten für Stoffwechselerkrankungen und eine Erhöhung der Verfügbarkeit innovativer biologischer Therapien. Die zunehmenden Investitionen von globalen Pharmaunternehmen und die Ausweitung der klinischen Studientätigkeit beschleunigen das regionale Marktwachstum weiter.

Japan GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieJapan GLP-1/GIP/Glucagon Triple Agonist Der Drogenmarkt erlebt ein konsequentes Wachstum, getrieben von einer alternden Bevölkerung, steigendem Auftreten von Typ-2-Diabetes und einer starken Gesundheitsinfrastruktur. Japan nimmt zunehmend fortschrittliche Stoffwechseltherapien für das langfristige chronische Krankheitsmanagement an. Starke klinische Forschungsfähigkeiten und frühzeitige Einführung innovativer biologischer Behandlungen unterstützen die Markterweiterung im Land.

China GLP-1/GIP/Glucagon Triple Agonist Drug Market Insight

DieChina GLP-1/GIP/Glucagon Triple Agonist Drogenmarkt wächst rasant, unterstützt durch zunehmende Prävalenz von Fettleibigkeit und Diabetes, erweiterte Gesundheitsinfrastruktur und erhöht den Zugang zu fortgeschrittenen pharmazeutischen Therapien. Auch staatliche Initiativen zur Verbesserung des chronischen Krankheitsmanagements unterstützen die Adoption. Chinas wachsendes Ökosystem für die pharmazeutische Fertigung und die zunehmende Teilnahme an globalen klinischen Studien stellen es als ein wichtiger Markt für Wachstumstherapien der nächsten Generation dar.

GLP-1/GIP/Glucagon Triple Agonist Drug Market Share

Die GLP-1/GIP/Glucagon Triple Agonist Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Eli Lilly und Company (USA)

- Novo Nordisk A/S (Dänemark)

- AstraZeneca plc (UK)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Sanofi S.A. (Frankreich)

- Boehringer Ingelheim (Deutschland)

- Roche Holding AG (Schweiz)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Viking Therapeutics, Inc. (USA)

- Neuseeland Pharma A/S (Dänemark)

- Strukturtherapie Inc. (USA)

- Terns Pharmaceuticals, Inc. (USA)

- Altimmune, Inc. (USA)

- Biomea Fusion, Inc. (USA)

- Hanmi Pharmaceutical Co., Ltd (Südkorea)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd.

- Innovent Biologics, Inc. (China)

- Sino Biopharmaceutical Limited (China)

- Ascletis Pharma Inc. (China)

- Rhythm Pharmaceuticals, Inc. (USA)

- Lexicon Pharmaceuticals, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Bristol Myers Squibb (USA)

Neueste Entwicklungen im GLP-1/GIP/Glucagon Triple Agonist Drug Market

- Im Mai 2022 kündigten Eli Lilly und Company die FDA-Zulassung von Mounjaro (tirzepatide), dem ersten dualen GIP- und GLP-1-Rezeptor-Agonisten für die Behandlung von Typ-2-Diabetes an. Diese Wahrzeichen-Zulassung markierte den Beginn der incretin-basierten Therapien der nächsten Generation und legte die klinische Grundlage für die zukünftige dreifache Agonisten-Entwicklung auf GLP-1, GIP und Glucogon-Rezeptoren

- Im Oktober 2022 veröffentlichte Eli Lilly Phase 1b klinische Testergebnisse für Retatrutide (LY3437943), einen erstklassigen Dreifach-Agonisten, der auf GLP-1, GIP und Glucon-Rezeptoren abzielt. Die Studie zeigte signifikante Verbesserungen bei der glykämischen Kontrolle und einer erheblichen Gewichtsreduktion, wodurch Nachweise für den Dreifachrezeptor-Agonismus im Stoffwechselerkrankungen

- Im November 2024 kündigte Amgen klinische Daten für seine Untersuchungs-Adipositas-Drogen-Maridebart-Cafraglutid (MariTide) an, eine langjährige incretin-basierte Therapie, die auf GLP-1 und GIP-Pfade abzielt. Die Studie zeigte eine starke und anhaltende Gewichtsreduktion über 52 Wochen, verstärkt den Wettbewerb in der nächsten Generation multi-agonistische Stoffwechseltherapien, einschließlich dreifach agonistische Programme

- Im Februar 2024 berichtete Viking Therapeutics positive Phase 2 Ergebnisse für VK2735, ein dualer GLP-1/GIP-Rezeptor Agonist demonstriert statistisch signifikante Gewichtsverlust gegen Placebo. Die Ergebnisse verstärkten ein starkes klinisches und kommerzielles Interesse an Mehrrezeptor-Incretin-Therapien und beschleunigten Entwicklungspipelines zu fortschrittlicheren dreifach agonistischen Mechanismen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.