Global Glucose Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.10 Billion

USD

21.71 Billion

2025

2033

USD

5.10 Billion

USD

21.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.10 Billion | |

| USD 21.71 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Glukosesensoren nach Produkt (invasive Glukosemessung, nicht-invasive Glukosemessung, Selbstmessung des Blutzuckers und laborbasierte Glukosemessung), Technologie (photoakustische Spektroskopie, optische Kohärenztomographie, Polarimetrie, Fluoreszenz, MIR-Spektroskopie, NIR-Spektroskopie, Impedanzspektroskopie, Hautsaugblasentechnik, Sonophorese und inverse Iontophorese), Komponente (Sensoren, Sender und Empfänger sowie integrierte Insulinpumpen), Demografie (Erwachsene (14 Jahre) und Kinder (≤14 Jahre)), Endnutzer (Krankenhäuser, Privatkliniken, häusliche Pflege, ambulante Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Glukosesensoren

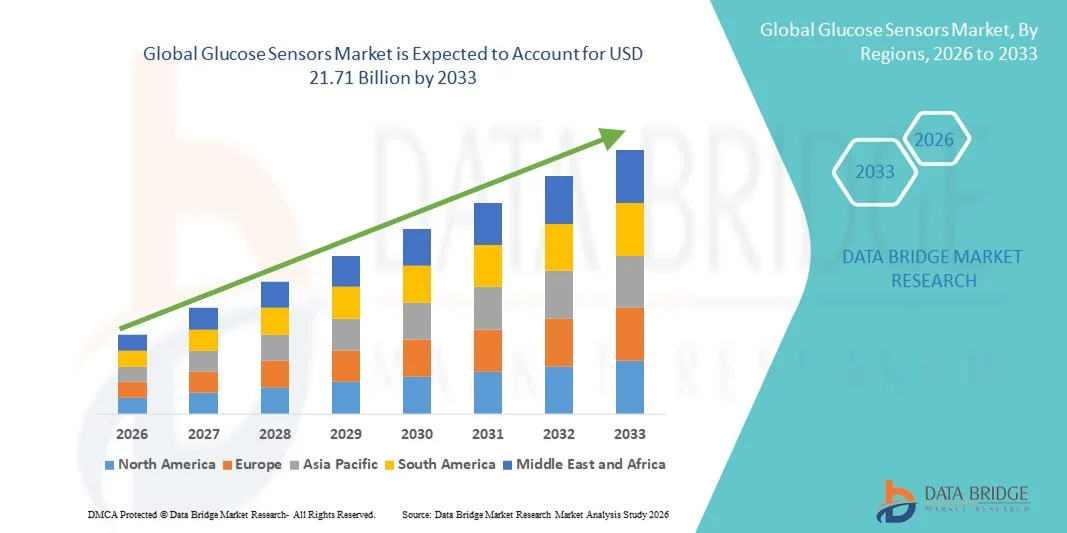

- Der globale Markt für Glukosesensoren hatte im Jahr 2025 einen Wert von 5,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 21,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Diabetesprävalenz, die zunehmende Nutzung von Technologien zur kontinuierlichen Glukosemessung (CGM) und das wachsende Bewusstsein für ein proaktives Krankheitsmanagement angetrieben. Dies führt zu einer verstärkten Integration von Glukosesensoren in Krankenhäusern, Kliniken und der häuslichen Pflege. Fortschritte bei der Sensorgenauigkeit, der drahtlosen Konnektivität und der Echtzeitüberwachung fördern die Akzeptanz und verbessern die Behandlungsergebnisse sowohl in entwickelten als auch in Schwellenländern.

- Darüber hinaus etabliert die wachsende Beliebtheit minimalinvasiver und tragbarer Gesundheitsüberwachungslösungen sowie die steigende Nachfrage nach personalisiertem Diabetesmanagement Glukosesensoren als unverzichtbare Instrumente der modernen Gesundheitsversorgung. Der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Smartphones und unterstützende Erstattungspolitiken beschleunigen die Einführung innovativer Glukosesensortechnologien und tragen so maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für Glukosesensoren

- Glukosesensoren, darunter Systeme zur kontinuierlichen Glukosemessung (CGM) und Blutzuckermessgeräte, werden aufgrund ihrer Fähigkeit, präzise Blutzuckerwerte in Echtzeit zu liefern, die Therapietreue der Patienten zu verbessern und Komplikationen bei unkontrolliertem Diabetes zu reduzieren, immer wichtiger für das moderne Diabetesmanagement. Fortschritte bei tragbaren Geräten, nicht-invasiver Überwachung und der Integration in mobile Apps beschleunigen die Verbreitung in Klinik und häuslicher Pflege zusätzlich.

- Die steigende Nachfrage nach Glukosesensoren wird vor allem durch die weltweit zunehmende Verbreitung von Diabetes, das wachsende Bewusstsein für ein proaktives Krankheitsmanagement und die steigende Präferenz für personalisierte und minimalinvasive Überwachungslösungen angetrieben. Technologische Innovationen wie KI-gestützte prädiktive Analysen, Smartphone-Konnektivität und hybride Closed-Loop-Systeme fördern die Marktakzeptanz zusätzlich und verbessern die Behandlungsergebnisse für Patienten.

- Nordamerika dominierte 2025 den Markt für Glukosesensoren mit einem Umsatzanteil von rund 41,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Kostenerstattungspolitik, die hohe Diabetesprävalenz und die frühe Einführung tragbarer und kontinuierlicher Überwachungstechnologien zurückzuführen. In den USA ist weiterhin ein deutliches Wachstum bei der Nutzung von CGM-Systemen zu verzeichnen, insbesondere bei Patienten mit Typ-1- und Typ-2-Diabetes. Treiber dieser Entwicklung sind technologische Innovationen und verstärkte Aufklärungsprogramme im Gesundheitswesen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Glukosesensoren sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,2 % verzeichnen. Treiber dieses Wachstums sind die steigende Diabetesprävalenz, die sich verbessernde Gesundheitsinfrastruktur, die zunehmende Erschwinglichkeit fortschrittlicher Glukosemessgeräte und das wachsende Bewusstsein für Diabetesmanagement in Ländern wie Indien, China und Japan.

- Das Segment der erwachsenen Bevölkerung dominierte 2025 mit einem Marktanteil von 60,2 %, was auf die höhere Prävalenz von Typ-2-Diabetes, lebensstilbedingten Erkrankungen und den Bedarf an regelmäßiger Krankenhausüberwachung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Glukosesensoren

|

Attribute |

Glukosesensoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Glukosesensoren

Umstellung auf kontinuierliche, minimalinvasive und vernetzte Glukoseüberwachung

- Ein wichtiger Trend auf dem globalen Markt für Glukosesensoren ist die zunehmende Verbreitung von Systemen zur kontinuierlichen Glukosemessung (CGM), die eine Echtzeit-Überwachung des Blutzuckerspiegels ohne häufige Blutzuckermessungen per Fingerstich ermöglichen. Diese Geräte bieten eine bessere Blutzuckerkontrolle, verbessern die Therapietreue der Patienten und verringern das Risiko einer Hypoglykämie.

- Dexcom, Inc. hat beispielsweise hochentwickelte CGM-Systeme entwickelt, die Glukosedaten direkt an Smartphones oder Wearables übertragen und es so Patienten und Ärzten ermöglichen, Trends zu verfolgen und die Therapie rechtzeitig anzupassen.

- Tragbare und minimalinvasive Sensoren werden zunehmend bevorzugt, insbesondere von Kindern und älteren Menschen, da sie den Tragekomfort erhöhen und die Therapietreue verbessern.

- Die Integration von Sensoren in digitale Gesundheitsplattformen und cloudbasierte Datenspeicherung verbessert die Patientenüberwachung, die Fernbehandlung und das personalisierte Diabetesmanagement.

- Fortschritte bei der Sensorgenauigkeit, längere Lebensdauer der Sensoren und geringerer Kalibrierungsaufwand verbessern die klinischen Ergebnisse und den Patientenkomfort. Zudem gewinnt die Entwicklung implantierbarer Glukosesensoren mit verlängerten Überwachungszeiträumen zunehmend an Bedeutung, insbesondere in Krankenhäusern und bei Risikopatienten. Diese Innovationen, kombiniert mit der steigenden Nachfrage nach Echtzeit-Datenanalysen in der Diabetesbehandlung, verändern die Erwartungen der Patienten und eröffnen Chancen für neue Marktteilnehmer.

Marktdynamik von Glukosesensoren

Treiber

Zunehmende Diabetesprävalenz und wachsendes Bewusstsein für die Selbstüberwachung

- Haupttreiber des Marktes für Glukosesensoren ist der rasante Anstieg der weltweiten Diabetesprävalenz, bedingt durch Faktoren wie die alternde Bevölkerung, Bewegungsmangel und Fettleibigkeit.

- Patienten mit Typ-1- und Typ-2-Diabetes benötigen zunehmend eine zuverlässige, genaue und kontinuierliche Glukosemessung, um ihre Erkrankung effektiv behandeln zu können.

- Laut der International Diabetes Federation steigt beispielsweise die Zahl der Erwachsenen mit Diabetes weltweit weiter an und wird bis 2030 über 600 Millionen erreichen, wodurch ein erheblicher Bedarf an Lösungen zur Blutzuckermessung entsteht.

- Das wachsende Bewusstsein für die Vorteile der Selbstkontrolle, verbunden mit Patientenaufklärungsprogrammen, fördert die Einführung fortschrittlicher Sensoren anstelle herkömmlicher Blutzuckermessgeräte.

- Der Ausbau der Gesundheitsinfrastruktur und die steigende Erschwinglichkeit von Blutzuckermessgeräten in Schwellenländern wie Indien, China und Brasilien treiben das Marktwachstum zusätzlich an. Die zunehmende Verbreitung von Schwangerschaftsdiabetes und der Fokus auf die Gesundheit von Müttern verstärken die Nachfrage nach zuverlässigen Blutzuckermesslösungen zusätzlich.

- Darüber hinaus bietet die Integration von Glukosesensoren mit Insulinpumpen und Telemedizinplattformen umfassende Optionen für das Diabetesmanagement, wodurch diese Geräte zu unverzichtbaren Hilfsmitteln sowohl im klinischen Bereich als auch in der häuslichen Pflege werden.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und regulatorische Hürden

- Trotz des starken Wachstums steht der Markt für Glukosesensoren vor Herausforderungen im Zusammenhang mit hohen Gerätekosten, Einschränkungen bei der Kostenerstattung und regulatorischen Komplexitäten.

- Fortschrittliche, kontinuierliche und implantierbare Sensoren sind oft teurer als herkömmliche Blutzuckermessgeräte, was ihre Akzeptanz in Regionen mit niedrigem und mittlerem Einkommen einschränken kann.

- Beispielsweise erfordern CGM-Systeme für den Krankenhausbereich oder für den Langzeiteinsatz von Unternehmen wie Medtronic plc eine kontinuierliche Wartung, den Austausch von Sensoren und eine abonnementbasierte Überwachungssoftware, was die Gesamtkosten für den Patienten erhöht.

- Strenge regulatorische Anforderungen für die Zulassung von Medizinprodukten, einschließlich Sicherheits-, Wirksamkeits- und Genauigkeitsprüfungen, können die Markteinführungszeiten verlängern und die Kosten für die Einhaltung der Vorschriften für Hersteller erhöhen.

- Technische Herausforderungen wie Sensorkalibrierung, Signalstörungen und die kurze Lebensdauer von Einwegsensoren können sich ebenfalls auf die Patientenzufriedenheit und die Akzeptanz auswirken.

- Zudem können bei einigen Patienten Hautreizungen oder Unbehagen durch die tragbaren Sensoren auftreten, was ein Hindernis für die Langzeitnutzung darstellt.

- Die Behebung dieser Probleme durch verbesserte Gerätegenauigkeit, kosteneffiziente Fertigung, Patientenaufklärung und optimierte Zulassungsverfahren ist für ein nachhaltiges Marktwachstum und eine breitere globale Akzeptanz unerlässlich.

Marktübersicht für Glukosesensoren

Der Markt ist segmentiert nach Produkt, Technologie, Komponente, Demografie und Endnutzer.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Glukosesensoren in invasive Glukosemessung, nicht-invasive Glukosemessung, Selbstmessung des Blutzuckerspiegels und laborbasierte Glukosemessung unterteilt. Das Segment der invasiven Glukosemessung dominierte 2025 mit einem Marktanteil von 42,8 % den größten Umsatzanteil. Dies ist auf die hohe Genauigkeit, Zuverlässigkeit und klinische Akzeptanz in Krankenhäusern und Diabeteszentren zurückzuführen. Krankenhäuser und ambulante Pflegedienste bevorzugen invasive Sensoren für die kritische Patientenüberwachung, die kontinuierliche Glukosemessung und die Integration in die Insulintherapie. Die weltweit steigende Diabetesprävalenz in Verbindung mit etablierten Erstattungssystemen in entwickelten Märkten fördert die Akzeptanz. Klinische Studien und Empfehlungen von Ärzten stärken ebenfalls das Vertrauen in invasive Geräte. Die Integration mit Insulinpumpen und mobilen Anwendungen verstärkt die Nachfrage zusätzlich. Patienten schätzen Echtzeitwarnungen, Trendanalysen und den automatisierten Datenaustausch mit medizinischen Fachkräften. Das Segment wird durch hohe Investitionen in Forschung und Entwicklung, häufige Produkteinführungen und positive regulatorische Zulassungen unterstützt. Das Wachstum ist besonders stark in Nordamerika und Europa, wo die Infrastruktur für die kontinuierliche Überwachung gut etabliert ist. Krankenhäuser, Kliniken und die häusliche Pflege bilden die Hauptzielgruppen für die invasive Glukoseüberwachung.

Das Segment der nicht-invasiven Glukosemessung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach schmerzfreien Messmethoden. Innovationen wie optische Kohärenztomographie, Nahinfrarotspektroskopie und Fluoreszenzdetektion ermöglichen nicht-invasive Sensoren für die häusliche und ambulante Versorgung. Komfort, das Vermeiden von Fingerstichen und die Integration in Wearables sprechen insbesondere technikaffine Menschen und Kinder an. Schwellenländer setzen aufgrund des wachsenden Bewusstseins für Diabetes und staatlicher Gesundheitsinitiativen verstärkt auf nicht-invasive Technologien. Unternehmen konzentrieren sich auf Miniaturisierung, Sensorgenauigkeit und kontinuierliche Messmöglichkeiten. Die Nutzung in der häuslichen Pflege und im ambulanten Bereich nimmt rasant zu. Patienten-Compliance und Komfort sind wichtige Wachstumstreiber, unterstützt durch Smartphone-Konnektivität und cloudbasierte Datenanalyse. Partnerschaften mit Anbietern digitaler Gesundheitslösungen beschleunigen das Wachstum zusätzlich. Die steigende Nachfrage im asiatisch-pazifischen Raum und in Lateinamerika trägt zu einer höheren CAGR bei.

- Durch Technologie

Basierend auf der Technologie ist der Markt für Glukosesensoren in folgende Segmente unterteilt: Photoakustische Spektroskopie, Optische Kohärenztomographie (OCT), Polarimetrie, Fluoreszenz, MIR-Spektroskopie, NIR-Spektroskopie, Impedanzspektroskopie, Hautsaugblasentechnik, Sonophorese und Reverse Iontophorese. Das Segment der optischen Kohärenztomographie (OCT) hielt 2025 mit 39,6 % den größten Marktanteil. Dies ist auf die hohe Genauigkeit, die nicht-invasive Messtechnik und die Eignung für die kontinuierliche Glukosemessung im klinischen Alltag und in der häuslichen Pflege zurückzuführen. OCT-Geräte werden in Krankenhäusern und spezialisierten Kliniken, insbesondere für Risikopatienten mit Diabetes, häufig eingesetzt. Zu den Vorteilen zählen schnelle Messungen, die Integration mit Smartphones und die Kompatibilität mit tragbaren Überwachungssystemen. Kontinuierliche Innovationen und behördliche Zulassungen fördern die Verbreitung von OCT. Hohe Genauigkeit, Patientenfreundlichkeit und die nahtlose Integration in digitale Gesundheitsplattformen stärken die Marktführerschaft. Zunehmende Kooperationen mit Geräteherstellern und Gesundheitsdienstleistern treiben den klinischen Einsatz voran. Die Expansion in Europa und Nordamerika bleibt ein Schlüsselfaktor. Patienten profitieren von verbesserter Datenanalyse und Trendverfolgung. Die Akzeptanz in Krankenhäusern wird durch Versicherungsschutz und Empfehlungen von Ärzten gefördert. Kontinuierliche Überwachungsmöglichkeiten steigern die Nachfrage zusätzlich.

Das Segment der photoakustischen Spektroskopie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Fokus auf Forschung und Entwicklung sowie die steigende Nachfrage der Verbraucher nach nicht-invasiver, kontinuierlicher Überwachung. Die zunehmende Verbreitung der Technologie wird durch Genauigkeit, Mobilität und minimalen Tragekomfort begünstigt. Die Integration mit Wearables und Insulinpumpen verbessert die Benutzerfreundlichkeit. Die Technologie gewinnt in der häuslichen Pflege, im ambulanten Bereich und in Programmen zur Fernüberwachung von Patienten an Bedeutung. Schwellenländer investieren in kostengünstige, spektroskopiebasierte Geräte, um die Verfügbarkeit zu verbessern. Das wachsende Bewusstsein für Diabetesmanagement und digitale Gesundheitslösungen fördert die Akzeptanz zusätzlich. Im asiatisch-pazifischen Raum wächst die Nutzung aufgrund technologischer Innovationen und staatlicher Förderung rasant. Kinder und Erwachsene profitieren von der schmerzfreien Überwachung. Hersteller bringen kompakte, benutzerfreundliche Geräte auf den Markt. Die hohe Kompatibilität mit mobilen Apps stärkt die Akzeptanz.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Glukosesensoren in Sensoren, Transmitter & Empfänger sowie integrierte Insulinpumpen unterteilt. Das Segment der Sensoren dominierte 2025 mit einem Marktanteil von 45,3 %, da es den Kern von Glukosemess- und kontinuierlichen Überwachungssystemen bildet. Sensoren liefern präzise Glukosemesswerte in Echtzeit, die für Krankenhäuser, Kliniken und Patienten in der häuslichen Pflege unerlässlich sind. Hohe Zuverlässigkeit, einfache Integration in Insulinpumpen und Kompatibilität mit mobilen Anwendungen treiben die Nachfrage an. Die zunehmende Verbreitung von Systemen zur kontinuierlichen Glukosemessung (CGMS) und die weltweit steigende Prävalenz von Diabetes fördern den Einsatz von Sensoren. Klinische Studien und günstige Erstattungspolitiken stärken die Marktführerschaft. Technologische Fortschritte und Miniaturisierung verbessern die Patienten-Compliance. Die Integration in Cloud-Plattformen ermöglicht die Fernüberwachung von Patienten. Besonders stark ist die Akzeptanz in Nordamerika und Europa. Kontinuierliche Innovationen im Sensordesign und in der Konnektivität festigen die Marktposition. Krankenhäuser, Kliniken und private Pflegeeinrichtungen sind die wichtigsten Endnutzer.

Das Segment der integrierten Insulinpumpen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach Closed-Loop-Systemen, die die Insulinabgabe auf Basis von Echtzeit-Glukosewerten automatisieren. Die Akzeptanz wird durch Komfort, ein reduziertes Hypoglykämierisiko und eine verbesserte Lebensqualität der Patienten gefördert. Steigendes Bewusstsein, digitale Integration und zunehmende Investitionen in intelligente Geräte verstärken das Marktwachstum. In Schwellenländern werden Insulinpumpen aufgrund ihrer Erschwinglichkeit und staatlicher Aufklärungsprogramme immer häufiger eingesetzt. Die Integration mit tragbaren Geräten und Fernüberwachungslösungen beschleunigt die Akzeptanz zusätzlich. Die hohe Nutzung in der häuslichen Pflege und in ambulanten Kliniken trägt ebenfalls zu einer hohen CAGR bei. Kinder und Erwachsene profitieren von automatisierten Warnmeldungen. Die Zusammenarbeit mit digitalen Gesundheitsplattformen verbessert die Funktionalität.

- Nach demografischen Merkmalen

Basierend auf demografischen Daten ist der Markt für Glukosesensoren in Erwachsene (über 14 Jahre) und Kinder (bis 14 Jahre) unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 60,2 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz von Typ-2-Diabetes, lebensstilbedingten Erkrankungen und den Bedarf an regelmäßiger Krankenhausüberwachung zurückzuführen. Erwachsene bevorzugen die kontinuierliche Glukosemessung, Selbstmessgeräte und die Integration mit Smartphone-Apps. Betriebliche Gesundheitsprogramme und Lösungen zur Fernüberwachung fördern die Akzeptanz. Zunehmende Aufklärungskampagnen, die Kostenübernahme durch die Krankenkassen und eine fortschrittliche Gesundheitsinfrastruktur stärken die Marktführerschaft. Erwachsene profitieren von Geräten, die mit Insulinpumpen, Cloud-Plattformen und Trendanalysetools integriert sind. Krankenhäuser und die häusliche Pflege sind die Hauptanwender. Die Akzeptanz ist in Nordamerika und Europa besonders hoch. Technologische Fortschritte und Erschwinglichkeit fördern nachhaltiges Wachstum. Kontinuierliche Innovationen verbessern die Therapietreue erwachsener Patienten.

Für das Segment der Kinderbevölkerung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Innovationen im Bereich schmerzfreier, nicht-invasiver Überwachung und benutzerfreundlicher Wearables. Kinder und ihre Eltern nutzen zunehmend Lösungen zur kontinuierlichen Glukosemessung, um die Therapietreue zu verbessern. Die Integration mit mobilen Apps zur elterlichen Überwachung, spielerische Elemente und Fernbenachrichtigungen fördern dieses Wachstum. Staatliche Initiativen zur Früherkennung von Diabetes tragen ebenfalls zur verstärkten Nutzung bei. Kinderkliniken und -praxen investieren in kindgerechte und präzise Überwachungssysteme. Die Nutzung von Systemen zur häuslichen Pflege nimmt rasant zu. Fortschrittliche Sensoren und mobile Konnektivität erleichtern die Anwendung. Asien-Pazifik und Lateinamerika entwickeln sich zu wichtigen Märkten für die Nutzung dieser Technologien bei Kindern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Glukosesensoren in Krankenhäuser, Privatkliniken, häusliche Pflege, ambulante Einrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 47,5 % den größten Umsatzanteil. Gründe hierfür sind das hohe Patientenaufkommen, die klinische Bedeutung der kontinuierlichen und laborbasierten Überwachung sowie die Integration in die elektronischen Patientenakten (EMR). Krankenhäuser legen Wert auf Geräte, die präzise, zuverlässig und mit anderen Überwachungssystemen kompatibel sind. Klinische Studien, Empfehlungen von Ärzten und die Kostenerstattung durch die Krankenkassen fördern die Akzeptanz in Krankenhäusern. Kontinuierliche Überwachung, automatisierter Datenaustausch und die Integration in Insulinverabreichungssysteme stärken die führende Position der Krankenhäuser. Die Akzeptanz ist in Nordamerika und Europa am höchsten. Krankenhäuser investieren weiterhin in fortschrittliche Technologien für die Intensivpflege von Patienten.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz, die zunehmende Präferenz der Patienten für die Selbstkontrolle und die Nutzung tragbarer und nicht-invasiver Glukosesensoren. Smartphone-Konnektivität, Cloud-Integration und personalisiertes Datenmanagement verbessern die Therapietreue der Patienten. Zunehmende Aufklärungskampagnen, die Nutzung von Telemedizin und Initiativen im Bereich der digitalen Gesundheitsversorgung beschleunigen das Wachstum. Die Integration mit intelligenten Insulinpumpen und mobilen Benachrichtigungen stärkt die Akzeptanz. Schwellenländer wie der asiatisch-pazifische Raum weisen ein hohes Wachstumspotenzial auf. Patientenkomfort und Fernüberwachung sind dabei die wichtigsten Treiber.

Regionale Marktanalyse für Glukosesensoren

- Nordamerika dominierte 2025 den Markt für Glukosesensoren mit einem Umsatzanteil von rund 41,5 %. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, eine starke Erstattungspolitik, die hohe Diabetesprävalenz und die frühe Einführung tragbarer und kontinuierlicher Überwachungstechnologien. In den USA ist weiterhin ein deutliches Wachstum bei der Nutzung von CGM-Systemen zu verzeichnen, insbesondere bei Patienten mit Typ-1- und Typ-2-Diabetes. Treiber dieser Entwicklung sind technologische Innovationen und verstärkte Aufklärungsprogramme im Gesundheitswesen.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen Echtzeit-Glukosemessung, die Integration mit Insulinpumpen und die nahtlose Anbindung an mobile und Cloud-Plattformen. Hohe verfügbare Einkommen und eine solide digitale Gesundheitsinfrastruktur fördern die Akzeptanz zusätzlich. Die Präsenz führender Gerätehersteller und kontinuierliche Produktinnovationen stärken die Marktführerschaft. Die Integration mit Telemedizin und Fernüberwachung von Patienten unterstützt Anwendungen in Krankenhäusern und der häuslichen Pflege.

- Krankenversicherungen und staatliche Gesundheitsinitiativen erleichtern den Zugang und die Bezahlbarkeit. Krankenhäuser, Privatkliniken und ambulante Pflegedienste sind weiterhin die Hauptabnehmer. Zunehmende Aufklärungsprogramme und eine steigende Therapietreue der Patienten fördern das Marktwachstum. Nordamerika bleibt ein Zentrum für Forschung und Entwicklung sowie technologischen Fortschritt im Bereich der Blutzuckermesslösungen.

Einblick in den US-amerikanischen Markt für Glukosesensoren

Der US-amerikanische Markt für Glukosesensoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung vernetzter Geräte, kontinuierlicher Glukosemesssysteme (CGMS) und die Integration mobiler Gesundheitsanwendungen. Patienten bevorzugen zunehmend tragbare Sensoren, die präzise Glukosewerte in Echtzeit liefern und automatische Warnmeldungen ausgeben. Eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Diabetesprävalenz und günstige Erstattungspolitiken fördern die Akzeptanz zusätzlich. Krankenhäuser, ambulante Versorgungszentren und die häusliche Pflege integrieren fortschrittliche Glukosesensoren vermehrt in ihre Behandlungsprogramme. Technologische Innovationen wie nicht-invasive Überwachung, die Integration mit Insulinpumpen und cloudbasierte Analysen verbessern die Benutzerfreundlichkeit. Ein wachsendes Bewusstsein durch staatliche Programme und Aufklärungskampagnen zu Diabetes unterstützt die Akzeptanz bei den Verbrauchern. Die Integration in die Telemedizin ermöglicht die Fernüberwachung und Trendanalyse. Die steigende Nachfrage nach CGM-Lösungen für Kinder und Erwachsene beschleunigt das Wachstum. Geräte zur Selbstkontrolle zu Hause ergänzen die klinische Anwendung. Smartphone-Konnektivität und App-basiertes Datenmanagement verbessern die Therapietreue der Patienten.

Einblick in den europäischen Markt für Glukosesensoren

Der europäische Markt für Glukosesensoren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Gesundheitsvorschriften, die steigende Diabetesprävalenz und die zunehmende Nutzung vernetzter Medizinprodukte. Krankenhäuser und Kliniken setzen vermehrt auf kontinuierliche und nicht-invasive Glukosemesstechnologien. Urbanisierung und ein wachsendes Technologiebewusstsein fördern die Nutzung tragbarer Sensoren sowohl bei Erwachsenen als auch bei Kindern. Verbraucher legen Wert auf Genauigkeit, Komfort und die Integration in digitale Gesundheitsplattformen. Die Nachfrage ist in Pflegeheimen, Privatkliniken und ambulanten Einrichtungen hoch. Hohe Gesundheitsausgaben und eine gute Krankenversicherung erleichtern die Marktdurchdringung. In Europa ist ein rasantes Wachstum bei der häuslichen Diabetesversorgung zu beobachten. Technologische Fortschritte, die zunehmende Nutzung von Telemedizin und ärztliche Empfehlungen treiben das Marktwachstum weiter an. Zulassungen neuer Geräte beschleunigen Innovationen. Endnutzer bevorzugen zunehmend vernetzte Geräte mit Echtzeitwarnungen. Aufklärungskampagnen zu Diabetes verbessern die Therapietreue und die Akzeptanz der Geräte.

Einblick in den britischen Markt für Glukosesensoren

Der Markt für Glukosesensoren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz, das wachsende Bewusstsein für Selbstüberwachungslösungen und die zunehmende Nutzung von Geräten zur Überwachung zu Hause. Verbraucher schätzen Komfort, die Integration in digitale Gesundheits-Apps und die verbesserte Therapietreue. Die leistungsstarke E-Commerce- und Gesundheitsinfrastruktur des Landes ermöglicht die breite Verfügbarkeit fortschrittlicher Glukosesensoren. Krankenhäuser und Privatkliniken integrieren Systeme zur kontinuierlichen Glukosemessung in die Routineversorgung. Steigende staatliche Initiativen zur Diabetesbehandlung fördern die Akzeptanz zusätzlich. Auch die Nutzung der häuslichen Pflege nimmt bei Erwachsenen und Kindern zu. Die Integration von Telemedizin und Smartphone-Konnektivität verbessert die Fernüberwachung. Zulassungen für innovative Überwachungstechnologien beschleunigen das Marktwachstum. Die Verbraucherpräferenz für nicht-invasive und tragbare Geräte steigt weiter. Die Versorgung von Kindern mit Diabetes verbessert sich. Versicherungsschutz und Erstattungspolitik tragen zur Zugänglichkeit und Akzeptanz bei.

Einblick in den deutschen Markt für Glukosesensoren

Der deutsche Markt für Glukosesensoren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Diabetesmanagement, technologische Innovationen und eine fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser, Kliniken und Einrichtungen der häuslichen Pflege setzen vermehrt auf kontinuierliche und nicht-invasive Überwachungslösungen. Die Integration mit Insulinpumpen, mobilen Apps und Cloud-Plattformen verbessert die Benutzerfreundlichkeit und die Therapietreue der Patienten. Deutschlands Fokus auf Präzisionsmedizin und Innovation fördert die Verbreitung fortschrittlicher Glukosesensoren. Die steigende Prävalenz von Typ-1- und Typ-2-Diabetes stützt die starke Marktnachfrage. Telemedizinische und Fernüberwachungslösungen werden in Behandlungsprogramme integriert. Zulassungen erleichtern die Einführung neuer Überwachungstechnologien. Die aufstrebenden Segmente der häuslichen Pflege und der ambulanten Versorgung bieten erhebliches Wachstumspotenzial. Verbraucher bevorzugen tragbare, schmerzfreie und präzise Überwachungsgeräte. Kinder und Erwachsene profitieren von der kontinuierlichen Glukosemessung. Kostenerstattungssysteme und die Finanzierung des Gesundheitswesens unterstützen die Akzeptanz zusätzlich.

Einblick in den Markt für Glukosesensoren im asiatisch-pazifischen Raum

Der Markt für Glukosesensoren im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 12,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Diabetesprävalenz, die verbesserte Gesundheitsinfrastruktur, die zunehmende Erschwinglichkeit moderner Glukosemessgeräte und das wachsende Bewusstsein für Diabetesmanagement. Länder wie Indien, China und Japan verzeichnen eine rasante Verbreitung von kontinuierlichen und nicht-invasiven Überwachungslösungen. Staatliche Initiativen zur Förderung des Diabetesbewusstseins und der digitalen Gesundheitsintegration tragen ebenfalls zur Akzeptanz bei. Zunehmender Medizintourismus, der Ausbau der Krankenhausinfrastruktur und verbesserte Erstattungspolitiken unterstützen das Wachstum zusätzlich. Die Nutzung nimmt in Krankenhäusern, Kliniken, der häuslichen Pflege und ambulanten Einrichtungen zu. Technologische Innovationen, die Integration mit mobilen und tragbaren Geräten sowie Patientenschulungen fördern die Akzeptanz. Kinder und Erwachsene nutzen die Geräte zur Selbstüberwachung und -behandlung. Telemedizin und cloudbasierte Überwachung beschleunigen die datengestützte Versorgung. Schwellenländer weisen aufgrund der zunehmenden Zugänglichkeit ein hohes Wachstumspotenzial auf. Hersteller bringen kostengünstige und benutzerfreundliche Lösungen für die unterschiedlichen Bedürfnisse der Patienten auf den Markt. Kontinuierliche Innovationen und Partnerschaften mit Gesundheitsdienstleistern stärken das regionale Wachstum.

Einblick in den japanischen Markt für Glukosesensoren

Der japanische Markt für Glukosesensoren gewinnt aufgrund der hochtechnisierten Gesundheitskultur des Landes, der steigenden Diabetesprävalenz und der wachsenden Nachfrage nach komfortablen Lösungen zur Selbstkontrolle an Dynamik. Die Integration mit Wearables, mobilen Apps und Insulinpumpen fördert die Akzeptanz. Krankenhäuser, Kliniken und Einrichtungen der häuslichen Pflege setzen zunehmend auf kontinuierliche und nicht-invasive Überwachungslösungen. Die alternde Bevölkerung treibt die Nachfrage nach benutzerfreundlichen und zuverlässigen Geräten an. Telemedizin und Fernüberwachung verbessern die Zugänglichkeit. Staatliche Programme und Aufklärungskampagnen unterstützen die Patientenschulung und die Therapietreue. Kinder und Erwachsene nutzen vernetzte Überwachungslösungen. Technologische Innovationen und die Miniaturisierung von Produkten treiben die Akzeptanz weiter voran. Bevölkerungsgruppen mit hohem Einkommen bevorzugen fortschrittliche, nicht-invasive Glukosesensoren. Die Integration in digitale Gesundheitsplattformen ermöglicht Trendanalysen und Warnmeldungen. Die Nutzung in der häuslichen Pflege und im ambulanten Bereich nimmt weiter zu. Der Markt profitiert von einer robusten Gesundheitsinfrastruktur und einer hohen Kaufkraft der Verbraucher.

Einblick in den chinesischen Markt für Glukosesensoren

Der chinesische Markt für Glukosesensoren wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die steigende Diabetesprävalenz, die rasante Urbanisierung und die hohe Technologieakzeptanz. Krankenhäuser, Kliniken und Einrichtungen der häuslichen Pflege integrieren zunehmend kontinuierliche und nicht-invasive Überwachungssysteme. Staatliche Initiativen zur Förderung des Diabetesbewusstseins und der Ausbau intelligenter Gesundheitsinfrastrukturen unterstützen die Akzeptanz. Tragbare und vernetzte Geräte gewinnen bei Erwachsenen und Kindern an Bedeutung. Die Integration mit mobilen Apps, Insulinpumpen und Cloud-Plattformen verbessert die Therapietreue der Patienten. Entstehende Smart Cities und steigende Investitionen im Gesundheitswesen fördern das Marktwachstum. Hersteller bringen kostengünstige und benutzerfreundliche Überwachungslösungen auf den Markt. Das wachsende Bewusstsein für Diabetesmanagement und die zunehmende Nutzung von Telemedizin beschleunigen das Wachstum. Der Markt wird durch inländische Produktionskapazitäten und starke Vertriebsnetze gestärkt. Krankenhäuser und Einrichtungen der häuslichen Pflege setzen fortschrittliche Geräte ein. Technologische Innovationen und kontinuierliche Produktentwicklung sichern das Marktwachstum.

Marktanteil von Glukosesensoren

Die Branche der Glukosesensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dexcom, Inc. (USA)

- Abbott (USA)

- Medtronic plc (Irland)

- Roche Diabetes Care (Schweiz)

- Senseonics Holdings, Inc. (USA)

- Insulet Corporation (USA)

- GlucoMe Ltd. (Israel)

- Ascensia Diabetes Care (Schweiz)

- Ypsomed AG (Schweiz)

- Arkray, Inc. (Japan)

- LifeScan, Inc. (USA)

- Nipro Corporation (Japan)

- Tandem Diabetes Care, Inc. (USA)

- Bayer AG (Deutschland)

- i-SENS, Inc. (Südkorea)

- GlucoTrack Ltd. (Israel)

- AllMed, Inc. (USA)

- Nova Biomedical Corporation (USA)

- Becton Dickinson and Company (USA)

- Medisana AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Glukosesensoren

- Im Februar 2023 gab Dexcom, Inc. bekannt, dass sein kontinuierliches Glukosemesssystem (CGM) G7 die FDA-Zulassung erhalten hat und in den USA erhältlich ist. Es bietet Glukosemesswerte in Echtzeit, die alle fünf Minuten aktualisiert werden, und verbindet sich direkt mit mobilen Apps und Insulinpumpen, ohne dass eine herkömmliche Kalibrierung per Fingerstich erforderlich ist.

- Im September 2024 brachte Abbott Laboratories sein Lingo-System zur kontinuierlichen Glukosemessung auf den Markt, das rezeptfrei erhältlich ist. Es wurde für Erwachsene entwickelt, um den Blutzuckerspiegel bequem und ohne Rezept zu überwachen und ist auf die tägliche Gesundheitsüberwachung über das traditionelle Diabetesmanagement hinaus zugeschnitten.

- Im August 2024 brachte Dexcom Stelo by Dexcom auf den Markt, das erste von der FDA zugelassene, rezeptfreie CGM-System, das eine Tragedauer des Sensors von bis zu 15 Tagen und die Echtzeit-Glukosemessung per Smartphone ermöglicht und so den Zugang zu Glukosesensoren für breitere Kundengruppen, einschließlich Nicht-Insulin-Anwender, erweitert.

- Im Juni 2024 erhielt Abbott Laboratories die FDA-Zulassung der USA für zwei rezeptfreie Systeme zur kontinuierlichen Glukosemessung, Lingo und Libre Rio. Beide basieren auf der FreeStyle Libre-Plattform und erweitern so den Zugang von Verbrauchern zu Glukosemessgeräten außerhalb klinischer Einrichtungen.

- Im August 2024 erhielt Medtronic die US-amerikanische FDA-Zulassung für Simplera CGM, seinen ersten vollständig Einweg-Glukosemesssensor, der deutlich kleiner ist und für den unkomplizierten täglichen Gebrauch konzipiert wurde. Dies markiert Medtronics Einstieg in das Angebot vereinfachter CGM-Systeme.

- Im Juli 2024 erhielt Roche die CE-Kennzeichnung für sein KI-gestütztes System zur kontinuierlichen Glukosemessung Accu-Chek SmartGuide. Dieses System liefert vorausschauende Warnungen vor Hypoglykämie, Echtzeitmesswerte und Glukosetrendprognosen und verbessert so das Diabetes-Selbstmanagement und die Integration digitaler Gesundheitslösungen.

- Im April 2025 gab Dexcom, Inc. die Zulassung des Dexcom G7 15-Tage-CGM-Systems durch die US-amerikanische Arzneimittelbehörde FDA für Erwachsene ab 18 Jahren bekannt. Das System bietet eine verlängerte Tragedauer des Sensors (bis zu 15,5 Tage) und eine verbesserte Genauigkeit und setzt damit einen neuen Standard in der tragbaren Glukosemesstechnologie.

- Im Juni 2025 brachte Tracky, ein indisches Medizintechnik-Startup von DrStore Healthcare Services, Indiens ersten Bluetooth-fähigen kontinuierlichen Glukosemonitor auf den Markt. Dieser zeichnet sich durch automatische Synchronisierung per Mobil-App, Echtzeit-Glukosewarnungen und ein kostengünstiges Design aus, das den Zugang zu moderner Glukosemesstechnologie erweitern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.