Global Gnss Chip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

3.20 Billion

2024

2032

USD

2.50 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 2.50 Billion | |

| USD 3.20 Billion | |

| % | |

|

Globaler Markt für Chips für Navigationssatellitensysteme (NSS), nach NSS-Empfänger (Global Positioning System (GPS), Galileo, Global Navigation Satellite System (GloNASS), Satellite-Based Augmentation System (SBAS), Beidou-Navigationssatellitensystem), Gerät (Smartphones, Tablets, persönliche Navigationsgeräte, Fahrzeugsysteme, Sonstiges), Anwendung (Navigation, Kartierung, Vermessung, standortbasierte Dienste, Telematik, Zeitmessung und Synchronisierung, Sonstiges), Vertikal (Unterhaltungselektronik, Bauwesen, Landwirtschaft, Automobil, Militär und Verteidigung, Marine, Transport), Land (USA, Kanada, Mexiko, Brasilien, Argentinien, Restliches Südamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, Restliches Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher asiatisch-pazifischer Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika) – Branchentrends und Prognose bis 2032

Marktgröße für Chips für Navigationssatellitensysteme (NSS)

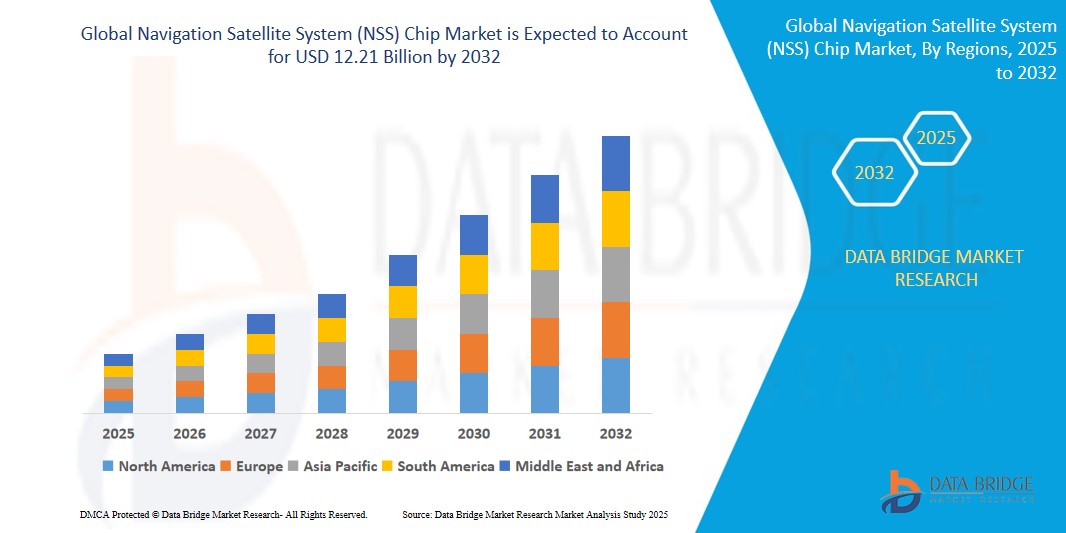

- Der globale Markt für Chips für Navigationssatellitensysteme (NSS) wird im Jahr 2024 auf 7,87 Milliarden US-Dollar geschätzt und soll bis 2032 12,21 Milliarden US-Dollar erreichen , bei einer CAGR von 6,5 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie den steigenden Bedarf an genauen Echtzeitdaten und die zunehmende Verbreitung elektronischer Geräte der Kunden vorangetrieben.

Marktanalyse für Chips für Navigationssatellitensysteme (NSS)

- GNSS-Chips (Global Navigation Satellite System) sind wesentliche Komponenten moderner Positionierungs- und Zeitsysteme, die in verschiedenen Branchen wie Transport, Landwirtschaft, Verteidigung und Unterhaltungselektronik eingesetzt werden. Diese Chips ermöglichen Geräten den Empfang von Signalen verschiedener Satellitenkonstellationen wie GPS, GLONASS, Galileo und BeiDou und liefern präzise Standort- und Zeitdaten, die für Navigations-, Automatisierungs- und IoT-Anwendungen unerlässlich sind.

- Das Marktwachstum wird durch die zunehmende Integration von GNSS-Chips in Smartphones, autonomen Fahrzeugen, Drohnen, Wearables und Präzisionslandwirtschaftsgeräten vorangetrieben. Der rasante Ausbau standortbezogener Dienste und die wachsende Nachfrage nach Echtzeit-Tracking in allen Branchen fördern die breite Akzeptanz.

- Nordamerika wird voraussichtlich den globalen GNSS-Chipmarkt dominieren, unterstützt durch die hohe Nachfrage nach fortschrittlichen Navigationssystemen im Automobil- und Militärsektor, eine starke technologische Infrastruktur und die zunehmende Verbreitung vernetzter und autonomer Fahrzeuge.

- Der asiatisch-pazifische Raum dürfte aufgrund der rasant zunehmenden Verbreitung von Smartphones, der steigenden Nachfrage nach GNSS-fähigen Anwendungen in Logistik und Landwirtschaft sowie staatlich geförderter Initiativen für Satellitennavigationssysteme wie BeiDou in China und NavIC in Indien das schnellste Wachstum verzeichnen.

- Das GPS-Segment hält mit 56,81 % den größten Marktanteil aufgrund seiner weiten Verbreitung in verschiedenen kommerziellen, industriellen und Verbraucheranwendungen.

Berichtsumfang und Marktsegmentierung für Navigationssatellitensystem-Chips (NSS)

|

Eigenschaften |

Wichtige Markteinblicke zu Chips für Navigationssatellitensysteme (NSS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Chips für Navigationssatellitensysteme (NSS)

„Integration von Multi-Konstellations-GNSS und KI für verbesserte Präzision“

- Ein wichtiger Trend, der den GNSS-Chipmarkt neu gestaltet, ist die zunehmende Einführung von GNSS-Empfängern mit mehreren Konstellationen, die Signale von GPS, GLONASS, Galileo, BeiDou und SBAS integrieren, um eine genauere und zuverlässigere Positionsbestimmung zu ermöglichen, insbesondere in städtischen Schluchten und Gebieten mit hohen Störungen.

- In Verbindung mit künstlicher Intelligenz und Sensorfusion ermöglichen diese Chips nun hochpräzise Anwendungen in autonomen Fahrzeugen, der Robotik und der Geodatenvermessung.

- Beispielsweise brachte u-blox im Februar 2025 sein Modul ZED-F9P-02B auf den Markt, das Signale von mehreren GNSS-Systemen nutzt und KI-gestützte Algorithmen zur Mehrwegeunterdrückung anwendet und so eine Genauigkeit im Zentimeterbereich für UAVs und die Präzisionslandwirtschaft bietet.

- Dieser Trend steigert die Leistung in allen Branchen, die auf nahtlose Navigation angewiesen sind, darunter die Automobilindustrie, die Landwirtschaft und das Baugewerbe, und unterstützt gleichzeitig die Entwicklung intelligenter Städte und vernetzter Infrastrukturen.

Marktdynamik für Chips für Navigationssatellitensysteme (NSS)

Treiber

„Steigende Nachfrage nach Navigation und Tracking in vernetzten Fahrzeugen und IoT-Geräten“

- Der zunehmende Einsatz von GNSS-Chips in vernetzten und autonomen Fahrzeugen ist ein wichtiger Treiber für das Marktwachstum. Diese Chips ermöglichen präzise Standortverfolgung in Echtzeit, Routenoptimierung, Flottenmanagement und Unfallverhütungssysteme.

- Darüber hinaus werden in IoT-Geräten in der Logistik, der Anlagenverfolgung und intelligenten Mobilitätsanwendungen zunehmend GNSS-Chips integriert, um eine kontinuierliche Überwachung und Geofencing zu ermöglichen.

- Beispielsweise begannen im Juli 2024 große Automobilhersteller in Europa mit der Integration von Dualband-GNSS-Chips in ihre Elektrofahrzeugmodelle der nächsten Generation, um hochpräzise Fahrerassistenzsysteme zu unterstützen und so die Marktnachfrage anzukurbeln.

- Die weitverbreitete Einführung der GNSS-Technologie in Mobilgeräten, Wearables und Smart-City-Infrastrukturen unterstützt weiterhin das langfristige Wachstum des Marktes.

Gelegenheit

„Steigende Nutzung von GNSS in der Präzisionslandwirtschaft und bei Vermessungsanwendungen“

- Der zunehmende Einsatz von GNSS-Chips in vernetzten und autonomen Fahrzeugen ist ein wichtiger Treiber für das Marktwachstum. Diese Chips ermöglichen präzise Standortverfolgung in Echtzeit, Routenoptimierung, Flottenmanagement und Unfallverhütungssysteme.

- Darüber hinaus werden in IoT-Geräten in der Logistik, der Anlagenverfolgung und intelligenten Mobilitätsanwendungen zunehmend GNSS-Chips integriert, um eine kontinuierliche Überwachung und Geofencing zu ermöglichen.

- Beispielsweise begannen im Juli 2024 große Automobilhersteller in Europa mit der Integration von Dualband-GNSS-Chips in ihre Elektrofahrzeugmodelle der nächsten Generation, um hochpräzise Fahrerassistenzsysteme zu unterstützen und so die Marktnachfrage anzukurbeln.

- Die weit verbreitete Nutzung der GNSS-Technologie in Mobilgeräten, Wearables und Smart-City-Infrastrukturen unterstützt weiterhin das langfristige Wachstum des Marktes.

Einschränkung/Herausforderung

„Signalstörungen und Herausforderungen in städtischen Schluchten schränken die GNSS-Genauigkeit ein“

- Eines der Haupthindernisse für die Einführung von GNSS-Chips ist die begrenzte Signalgenauigkeit in dichten städtischen Umgebungen, Tunneln und Innenräumen, wo die Satellitensichtbarkeit behindert oder reflektiert wird.

- Signal-Mehrwegefehler, Spoofing-Bedrohungen und atmosphärische Verzögerungen können die Zuverlässigkeit von GNSS-Lösungen in kritischen Anwendungen erheblich reduzieren.

- So meldete beispielsweise im Dezember 2024 ein großer Lieferdrohnenbetreiber in Tokio verspätete Auslieferungen aufgrund inkonsistenter GNSS-Signale in Stadtteilen voller Wolkenkratzer. Dies führte zu Dienstunterbrechungen und der Integration alternativer Ortungstechnologien wie Trägheitsnavigationssystemen (INS).

- Diese Herausforderungen führen zu einem wachsenden Bedarf an hybriden Positionierungssystemen und veranlassen Entwickler dazu, in ergänzende Technologien zu investieren, was die Integrationskomplexität und die Gesamtsystemkosten erhöhen kann.

Marktumfang für Chips für Navigationssatellitensysteme (NSS)

Der Markt ist nach Produkt und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Von NSS Receiver |

|

|

Nach Gerät |

|

|

Nach Anwendung |

|

|

Nach Vertikal |

|

Im Jahr 2025 wird das Global Positioning System (GPS) voraussichtlich den Markt dominieren und den größten Anteil im Segment der NSS-Empfänger halten.

Es wird erwartet, dass das GPS-Segment im Jahr 2025 den Markt für GNSS-Chips anführen wird, da es in verschiedenen kommerziellen, industriellen und privaten Anwendungen weit verbreitet ist. Als etabliertestes und weltweit verfügbares Satellitennavigationssystem bildet GPS weiterhin das Rückgrat für ortsbezogene Dienste, Fahrzeugnavigation und mobile Geräte. Darüber hinaus stärken Verbesserungen der GPS-Signalpräzision und -verfügbarkeit seine Dominanz im Empfängersegment weiter.

Es wird erwartet, dass Smartphones im Prognosezeitraum den größten Anteil im Gerätesegment ausmachen.

Die weltweit zunehmende Verbreitung von Smartphones und die steigende Nachfrage nach ortsbasierten Echtzeitdiensten. Moderne Smartphones verfügen meist über Multi-Konstellations-GNSS-Chips für verbesserte Genauigkeit bei Navigation, Fitness-Tracking und lokalen Suchdiensten. Dieses Segment sorgt weiterhin für eine hohe Nachfrage.

Regionale Analyse des Marktes für Navigationssatellitensystem-Chips (NSS)

„Nordamerika hält den größten Anteil am Chipmarkt für Navigationssatellitensysteme (NSS)“

- Nordamerika dominiert derzeit den globalen GNSS-Chipmarkt aufgrund seines robusten Ökosystems an Satelliteninfrastruktur, der weit verbreiteten Nutzung von Unterhaltungselektronik und der frühen Einführung autonomer und vernetzter Technologien in Sektoren wie der Automobil-, Verteidigungs- und Landwirtschaft.

- Die USA sind in dieser Region führend und werden durch fortschrittliche Forschung und Entwicklung im Bereich GPS-Technologien, starke staatliche Unterstützung für Präzisionsnavigationsanwendungen und die Integration von GNSS-Chips in Smartphones, Wearables und autonome Fahrzeuge vorangetrieben.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Chipmarkt für Navigationssatellitensysteme (NSS) verzeichnen.“

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im GNSS-Chipmarkt zu verzeichnen sein, was auf die zunehmende Verbreitung von Smartphones, die schnelle Urbanisierung und erhebliche Investitionen in Satellitenkonstellationen wie BeiDou in China und NavIC in Indien zurückzuführen ist.

- Insbesondere China hat ein robustes nationales Satellitennavigationssystem aufgebaut, in dem BeiDou voll funktionsfähig und in zahlreiche Branchen integriert ist – von der Unterhaltungselektronik über intelligente Landwirtschaft bis hin zu militärischen Anwendungen. Auch Indien verstärkt den Einsatz von NavIC-Chips in Verbrauchergeräten und der Verkehrsinfrastruktur und fördert so das regionale Wachstum weiter.

Marktanteil von Chips für Navigationssatellitensysteme (NSS)

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Qualcomm Technologies, Inc. (USA)

- Broadcom (USA)

- FURUNO ELECTRIC CO., LTD. (Japan)

- Belden Inc. (USA)

- New Japan Radio Co., Ltd. (Japan)

- KATHREIN-SE (Deutschland)

- LAIRD (Großbritannien)

- MEDIATEK (Taiwan)

- NXP Semiconductors (Niederlande)

- PULSE ELECTRONICS (USA)

- U-BLOX (Schweiz)

- STMicroelectronics (Schweiz)

- TE Connectivity (Schweiz)

- Blue Planet Geomatics (Kanada)

- Eos Positioning Systems (Kanada)

- Geo++ (Deutschland)

- NSS Solutions Ltd (Japan)

- General Dynamics Mission Systems, Inc. (USA)

- Accord Software & Systems Private Limited (Indien)

- Intel Corporation (USA)

- Skyworks Solutions, Inc. (USA)

Neueste Entwicklungen auf dem Chipmarkt für globale Navigationssatellitensysteme (NSS)

- Im April 2025 stellte Qualcomm die mobile Plattform Snapdragon 8 Gen 4 vor. Diese bietet erweiterte GNSS-Funktionen, darunter Unterstützung für Dualfrequenz-GNSS und die Integration mehrerer Satellitenkonstellationen. Diese Weiterentwicklung soll die Ortungsgenauigkeit und -zuverlässigkeit für Smartphones und IoT-Geräte der nächsten Generation verbessern und so der wachsenden Nachfrage nach präziser Positionierung in verschiedenen Anwendungen gerecht werden.

- Im Januar 2025 gab Hexagon AB, ein weltweit führender Anbieter von Digital-Reality-Lösungen, die Übernahme von Septentrio NV bekannt, einem belgischen Unternehmen, das auf hochpräzise GNSS-Empfänger spezialisiert ist. Ziel dieser Übernahme ist es, Hexagons Positionierungs- und Autonomielösungen durch die Integration der fortschrittlichen GNSS-Technologie von Septentrio zu stärken und so das Angebot in Bereichen wie Vermessung, Landwirtschaft und autonome Fahrzeuge zu erweitern.

- Im März 2025 schloss u-blox, ein Schweizer Anbieter von Positionierungs- und drahtlosen Kommunikationstechnologien, die Übernahme der Sapcorda Services GmbH ab, einem Unternehmen, das für seine hochpräzisen GNSS-Dienste bekannt ist. Dieser strategische Schritt ermöglicht es u-blox, verbesserte GNSS-Lösungen mit verbesserter Genauigkeit und Zuverlässigkeit anzubieten, die Anwendungen im autonomen Fahren, der industriellen Automatisierung und anderen präzisionsabhängigen Bereichen abdecken.

- Im März 2024 gab NextNav, ein Anbieter von GPS-Diensten der nächsten Generation, den Erwerb zusätzlicher Frequenzlizenzen im unteren 900-MHz-Band bekannt. Dieser Erwerb soll das terrestrische Positionierungsnetzwerk von NextNav erweitern, eine robuste Ergänzung zum herkömmlichen satellitengestützten GNSS darstellen und zuverlässige Ortungsdienste in Umgebungen mit eingeschränkten Satellitensignalen gewährleisten.

- Im Juni 2024 schloss die Renesas Electronics Corporation die Übernahme von Transphorm ab, einem auf Galliumnitrid (GaN)-Halbleitertechnologie spezialisierten Unternehmen. Diese Übernahme soll Renesas‘ Fähigkeiten bei der Entwicklung leistungsstarker GNSS-Chips mit verbesserter Energieeffizienz und Leistung stärken und so den wachsenden Anforderungen von Automobil- und Industrieanwendungen gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.