Global Guidewires And Catheters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.86 Billion

USD

17.32 Billion

2025

2033

USD

9.86 Billion

USD

17.32 Billion

2025

2033

| 2026 –2033 | |

| USD 9.86 Billion | |

| USD 17.32 Billion | |

| % | |

|

Global Guidewires & Catheters Market, Nach Produkttyp (Guidewires and Catheters), Material (Nitinol, Edelstahl, Polymer und Hybride Materialien), Anwendung (Cardiology, Neurology, Peripheral Vascular, Urology, Gastroenterology, Oncology, Radiology, and Electrophysiology), Endbenutzer (Hospitals, Specialty Clinics, Ambulatory Surgical Centers, Diator Industrietrends und Prognosen bis 2033

Guidewires & Catheters MarketÜberblick

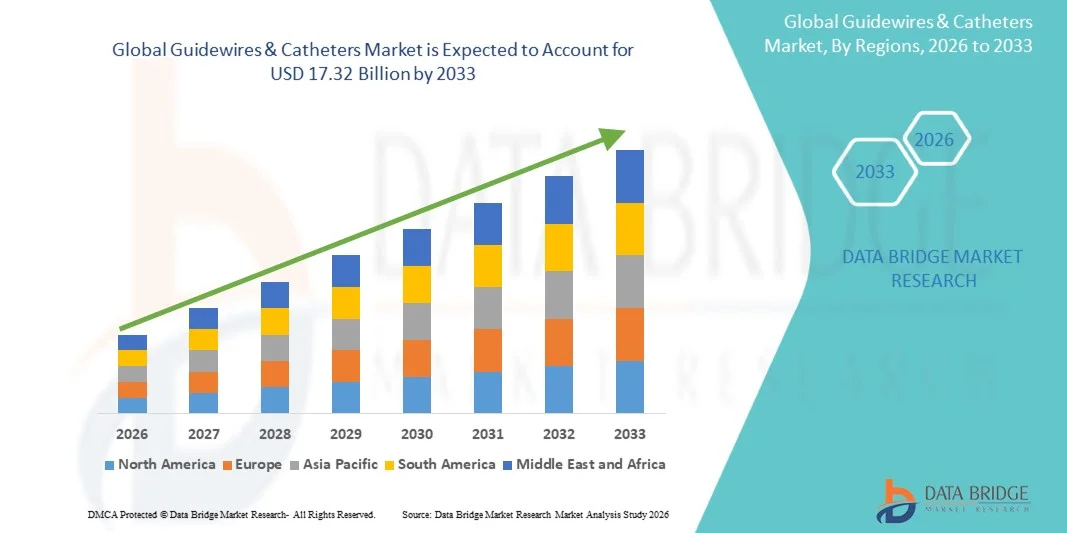

Der Guidewires & Catheters Markt wurde bei9,86 Milliarden USD im Jahr 2025und wird zu erreichen17,32 Milliarden USD bis 2033, in einemCAGR von 7,30% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von Herz-Kreislauf- und neurovaskulären Erkrankungen, die steigende Nachfrage nach minimalinvasiven Verfahren und kontinuierliche Fortschritte in interventionellen medizinischen Technologien verursacht wird.

Die zunehmende Belastung chronischer Erkrankungen wie koronare Arterienerkrankungen, periphere Arterienerkrankungen und urologische Bedingungen, kombiniert mit der expandierenden alternden Bevölkerung, beschleunigt die Einführung von Führungsdrähten und Kathetern in Krankenhäusern und Spezialkliniken. Darüber hinaus verbessern technologische Innovationen wie hydrophile Beschichtungen, lenkbare Führungsdrähte und fortgeschrittene Katheternavigationssysteme die Verfahrensgenauigkeit, reduzieren Komplikationen und verbessern die Patientenergebnisse. Die zunehmenden Investitionen in die Gesundheitsinfrastruktur, die steigenden operativen Volumen und die zunehmende Nutzung bildgeführter Interventionen unterstützen die Markterweiterung in den entwickelten und Schwellenländern weiter.

Trends und Einblicke

- Nordamerika dominierte den Guidewires & Catheters Market mit dem größten Umsatzanteil von 38,64% im Jahr 2025, unterstützt durch ein hohes Volumen an minimalinvasiven Verfahren, fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizinproduktehersteller.

- Das Segment Catheters führte den Markt mit einem Anteil von 64,38% im Jahr 2025, angetrieben durch die zunehmende Anzahl von minimalinvasiven Herz-Kreislauf-, Neuro-Kreislauf- und urologischen Prozeduren, die weltweit durchgeführt wurden.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, den wachsenden medizinischen Tourismus und die zunehmende Einführung fortschrittlicher katheterbasierter Behandlungen in China, Indien und Japan gefördert wird.

- Leitdrähte sind die am schnellsten wachsende Produktart, die für die Registrierung eines CAGR von 8,2% projiziert wird, was den Anstieg der Nachfrage nach Präzisionsnavigation bei komplexen Interventionsverfahren widerspiegelt.

- Das Segment Edelstahl dominierte die Materialkategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, geführt von hoher Festigkeit, Haltbarkeit, Wirtschaftlichkeit und umfangreicher Nutzung über eine breite Palette von Interventionsgeräten.

- Die Kardiologie entfiel auf 34,76% des Marktes, bevorzugt durch die zunehmende globale Belastung von Herz-Kreislauf-Erkrankungen und steigenden Mengen an Angioplastie und Herzkatheterisierungsverfahren.

- Das Segment Neurologie ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,7%, angetrieben durch die steigende Häufigkeit von Schlaganfall, Aneurysmen und anderen neurovaskulären Erkrankungen weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,86 Milliarden

- Voraussichtlicher Marktwert (2033): USD 17.32 Milliarden

- Prognose CAGR (2026–2033): 7,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Guidewires & Catheters MarketSegment

|

Attribute |

Guidewires & Catheters SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medtronic(Irland) ·Boston Scientific Corporation(US) ·Abb.(US) ·Terumo Corporation(Japan) ·B.(US) · Teleflex Incorporated (US) · Kochen (US) · Integer Holdings Corporation (USA) · Merit Medical Systems (US) · Asahi Intecc Co., Ltd. (Japan) · Nipro Corporation (Japan) · B. Braun SE (Deutschland) · Stryker (USA) · Cordis (USA) · Penumbra, Inc. (USA) · MicroPort Scientific Corporation (China) · Biotronik SE & Co. KG (Deutschland) · AngioDynamics, Inc. (USA) · Kardinal Health (USA) · Olympus Corporation (Japan) |

|

Marktmöglichkeiten |

· Rising Adoption von robotergestützten und bildgeführten minimalinvasiven Operationen · Expandieren neurovaskuläre Eingriffsverfahren für Schlaganfallbehandlung · Steigerung von Gesundheitsinvestitionen und Katheterisierung Laborerweiterung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Guidewires & Catheters Markttrends

Trend: Rising Adoption von minimal-invasiven und bildorientierten Verfahren

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Führungsdrähte und Katheter, um minimalinvasive Verfahren zu unterstützen, die chirurgisches Trauma reduzieren, Krankenhausaufenthalte verkürzen und Patientenrückgewinnungsergebnisse verbessern. Die Integration von hydrophilen Beschichtungen, lenkbaren Navigationssystemen und eine verbesserte bildgebende Verträglichkeit ermöglicht es Ärzten, hochgenaue Herz-Kreislauf-, Neuro-Kreislauf- und periphere Gefäßeingriffe durchzuführen. Krankenhäuser und Spezialzentren erweitern ebenfalls katheterbasierte Behandlungsprogramme, um die steigenden chronischen Krankheitslasten zu bewältigen, während robotergestützte und bildgeführte Technologien hochkontrollierte Verfahrensumgebungen schaffen, die präzisionsbasierte Interventionsabläufe eng replizieren.

Zum Beispiel startete Medtronic im Februar 2024 die Erweiterung des Cascade Iq-Aspirationssystems, um minimalinvasive Schlaganfalleingriffsmöglichkeiten zu stärken und die neurovaskuläre Verfahrenseffizienz zu verbessern.

Guidewires & Catheters Marktdynamik

Key Market Driver: Wachsende Nachfrage nach minimalinvasiven Herz-Kreislauf-Interventionen

Die rasante Zunahme von Herz-Kreislauf-Erkrankungen und peripheren Gefäßerkrankungen hat einen erheblichen Bedarf an Führungsdrähten und Kathetern geschaffen, die weltweit minimalinvasive diagnostische und therapeutische Verfahren im Gesundheitswesen unterstützen. Krankenhäuser, Herzzentren und Spezialkliniken setzen fortschrittliche katheterbasierte Technologien als Kernbestandteil von interventionellen Behandlungswegen ein, reduzieren Verfahrenskomplikationen, beschleunigende Erholungszeiten und verbessern die Gesamtergebnisse des Patienten. Die zunehmende Einführung von Angioplastik, Elektrophysiologie und Transcatheter-Verfahren treibt die Innovation in Steerability, Navigationsgenauigkeit und biokompatiblen Gerätematerialien weiter voran. So erhielt Boston Scientific im September 2023 die FDA-Zulassung für den AGENT Drug-Coated Balloon und erweiterte interventionelle kardiovaskuläre Behandlungsoptionen mit katheterbasierter Technologie.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten und komplexe Regelverfahren

Ein wesentlicher Rückhalt im Guidewires & Catheters Market sind die hohen Entwicklungskosten, die mit fortschrittlichen Interventionseinrichtungen und strengen Anforderungen an die Zulassung von Regulierungsbehörden auf den großen Gesundheitsmärkten weltweit verbunden sind. Moderne Leitdraht- und Kathetersysteme integrieren spezialisierte Beschichtungen, präzisionsvernetzte Materialien und fortschrittliche Navigationstechnologien, fordern umfangreiche Investitionen in Forschung, klinische Validierung, Herstellung und langfristige Qualitäts-Compliance-Programme. Die Gesamtkostenbelastung erstreckt sich auf Produkttests, Arzttrainings- und Postmarktüberwachungspflichten, wodurch die Kommerzialisierung für kleinere Medizinproduktehersteller und aufstrebende Lieferanten erschwert wird.

So erweiterte Terumo Corporation im Januar 2024 Investitionen in die interventionelle Gerätefertigung und die regulatorische Compliance-Infrastruktur, um globale Katheterprodukt-Marketing-Initiativen zu unterstützen.

Key Market Opportunity: Erweiterung von neurovaskulären und robotergestützten Interventionen

Die Erweiterung neurovaskulärer und robotergestützter Interventionsplattformen bietet eine bedeutende Marktchance für Führungsdrähte und Katheter, die für hochpräzise Navigation und komplexe minimalinvasive Verfahren weltweit konzipiert sind. Fortgeschrittene robotergestützte Systeme können die Kathetersteuerung verbessern, die Verfahrensgenauigkeit verbessern und die Echtzeit-Bildgebungsintegration bei Herz- und Neurovaskulären Eingriffen unterstützen. Die Entwicklung von KI-gestützten Navigationstechnologien und Mikrokathetern der nächsten Generation erweitert den Zugang zu ausgeklügelten Interventionsverfahren und eröffnet Wachstumschancen in der Entwicklung von Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten. So erweiterte Stryker Corporation im April 2024 sein neurovaskuläres Produktportfolio mit fortschrittlichen Kathetertechnologien, um minimalinvasive Schlaganfallbehandlungsfunktionen zu stärken.

Guidewires & Catheters Marktbereich

Der Guidewires & Kathetermarkt wird auf Basis von Produkttyp, Material, Applikation und Endbenutzer segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Guidewires & Catheters Market in Führungsdrähte und Katheter segmentiert. Das Segment Catheters dominierte den Markt mit einem Anteil von 64,38% im Jahr 2025, angetrieben durch die zunehmende Zahl von minimalinvasiven Herz-Kreislauf-, Neuro-Kreislauf- und urologischen Prozeduren, die weltweit durchgeführt wurden. Catheters werden in der diagnostischen Bildgebung, Medikamentenabgabe, Elektrophysiologie, Angioplastie und Drainageverfahren in Krankenhäusern und Spezialkliniken eingesetzt. Die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Krebs erhöht die Nachfrage nach fortgeschrittenen katheterbasierten Eingriffen deutlich. Kontinuierliche technologische Weiterentwicklungen, einschließlich lenkbarer Katheter, beschichtete Oberflächen und bildgebungsverträgliche Designs verbessern die Verfahrensgenauigkeit und Patientensicherheit. Die zunehmende Expansion von Katheterisierungslaboren und Interventionszentren verstärkt das Segmentwachstum. Die zunehmende Vorliebe für minimalinvasive Operationen unterstützt weiterhin die weit verbreitete Einführung von Kathetertechnologien weltweit.

Das Segment Guidewires soll das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Nachfrage nach Präzisionsnavigation bei komplexen Interventionsverfahren angetrieben wird. Führungsdrähte spielen eine wichtige Rolle beim Zugang schmaler oder blockierter Gefäße während der Herz-Kreislauf-, Neuro-Kreislauf- und peripheren Gefäßbehandlungen. Fortschritte bei hydrophilen Beschichtungen, Drehmomentsteuerung und flexiblen Spitzentechnologien verbessern die Manövrierfähigkeit und Verfahrensergebnisse deutlich. Die zunehmende Übernahme von robotergestützten und bildgeführten Eingriffen beschleunigt den Einsatz von leistungsstarken Führungsdrähten. Auch die zunehmende Häufigkeit von Schlaganfall, koronare Arterienerkrankungen und periphere Arterienerkrankungen trägt zu einer starken Segmenterweiterung bei. Der zunehmende Fokus auf die Reduzierung von Verfahrenskomplikationen und die Verbesserung minimalinvasiver Behandlungserfolgsraten schafft weiterhin Wachstumschancen für fortschrittliche Leitdrahtprodukte weltweit.

- Von Material

Der Guidewires & Catheters Market wird auf Basis von Material zu Nitinol, Edelstahl, Polymer und Hybridmaterialien segmentiert. Das Segment Edelstahl dominierte den Markt mit einem Anteil von 39,84% im Jahr 2025, aufgrund seiner hohen Festigkeit, Haltbarkeit, Wirtschaftlichkeit und umfangreichen Nutzung über eine breite Palette von Interventionsgeräten. Edelstahl-Materialien bieten eine ausgezeichnete Schub- und Drehmoment-Antwort, so dass sie sehr geeignet für Herz-Kreislauf- und periphere Gefäßverfahren. Ihre weit verbreitete Einführung in Standard-Führungsdrähte und Katheterschäfte unterstützt weiterhin die Segmentführung. Das Material ist auch aufgrund einfacher Herstellung und Kompatibilität mit Sterilisationsverfahren bevorzugt. Eine starke Nachfrage aus aufstrebenden Gesundheitsmärkten, in denen die Bezahlbarkeit weiterhin kritisch ist, unterstützt die Marktdurchdringung. Kontinuierliche Verbesserungen im Gerätebau aus Edelstahl halten seine Relevanz sowohl für diagnostische als auch für therapeutische Anwendungen.

Das Segment Nitinol wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochflexiblen und kinkresistenten Interventionseinrichtungen. Nitinol bietet überlegene Formgedächtnis- und Elastizitätseigenschaften und ermöglicht eine verbesserte Navigation durch komplexe Gefäßanatome. Diese Eigenschaften eignen sich hervorragend für neurovaskuläre, koronare und minimalinvasive Verfahren, die eine erhöhte Präzision erfordern. Die zunehmende Übernahme fortschrittlicher Mikrocatheter und lenkbarer Führungsdrähte unterstützt das Segmentwachstum deutlich. Gesundheitsdienstleister bevorzugen aufgrund reduzierter Verfahrensrisiken und verbesserter Patientenergebnisse zunehmend Nitinol-basierte Geräte. Die steigenden Investitionen in Interventionstechnologien der nächsten Generation und robotergestützte Verfahren beschleunigen weltweit die Nachfrage nach Nitinolmaterialien.

- Anwendung

Auf Basis der Anwendung wird der Guidewires & Catheters Market in Kardiologie, Neurologie, periphere Gefäße, Urologie, Gastroenterologie, Onkologie, Radiologie und Elektrophysiologie segmentiert. Das Segment Cardiology dominierte den Markt mit einem Umsatzanteil von 34,76% im Jahr 2025, der von der zunehmenden globalen Belastung von Herz-Kreislauf-Erkrankungen und steigenden Mengen an Angioplastie und Herzkatheterisierungsprozessen angetrieben wird. Leitdrähte und Katheter werden in Koronareingriffen, diagnostischen Angiographien, elektrophysiologischen Kartierungen und strukturellen Herzverfahren weit verbreitet. Wachsende Alterungspopulationen und lebensbedingte Gesundheitsbedingungen erhöhen die Nachfrage nach Interventionskardiologiebehandlungen weltweit deutlich. Technologische Fortschritte in Ballonkathetern, Führungskathetern und bildgebend unterstützten Navigationssystemen verbessern die Behandlungseffizienz weiter. Krankenhäuser und Herzzentren erweitern weiterhin die Laborfähigkeiten der Katheterisierung, um steigende Patientenmengen zu verwalten. Eine starke Rückerstattungsunterstützung und eine weit verbreitete Übernahme minimalinvasiver Herzverfahren verstärkt weiterhin die Segmentherrschaft.

Das Segment Neurologie wird das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033, angetrieben durch die steigende Häufigkeit von Schlaganfall, Aneurysmen und anderen neurovaskulären Störungen weltweit, registrieren. Neurovaskuläre Eingriffe setzen zunehmend auf fortgeschrittene Mikrokatheter und Führungsdrähte, die hochkomplexe zerebrale Anatomie navigieren können. Die kontinuierliche Innovation in flexiblen Kathetersystemen und lenkbaren Führungsdrahttechnologien verbessert die Verfahrensgenauigkeit und Patientensicherheit deutlich. Das zunehmende Bewusstsein für die frühe Schlaganfallbehandlung und die wachsende Verfügbarkeit neurointerventionaler Zentren unterstützen höhere Prozessvolumina. Eine zunehmende Adoption minimalinvasiver Thrombektomie- und Embolisierungsprozeduren beschleunigt die Segmenterweiterung. Die staatlichen Investitionen in die Schlaganfallversorgungsinfrastruktur und die raschen Fortschritte in der neurovaskulären Behandlungstechnologien schaffen weiterhin starke Wachstumschancen für dieses Segment.

- Mit dem Endbenutzer

Der Guidewires & Catheters Market wird auf Basis des Endbenutzers in Krankenhäuser, Spezialkliniken, ambulatorische Operationszentren, Diagnosezentren und Katheterisierungslabore segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 54,92% im Jahr 2025, aufgrund der großen Menge an Interventionsverfahren, die in Krankenhaus-basierten Einstellungen weltweit durchgeführt wurden. Krankenhäuser verfügen über fortschrittliche bildgebende Infrastruktur, qualifizierte Interventionsspezialisten und umfassende Notfallversorgungsmöglichkeiten, die für komplexe Herz- und Neuro-Kreislauf-Behandlungen erforderlich sind. Steigende Patientenaufnahmen im Zusammenhang mit chronischen Erkrankungen und chirurgischen Eingriffen erhöhen die Ausnutzung von Führungsdrähten und Kathetern deutlich. Große Krankenhäuser investieren auch stark in Katheterisierungslabore und minimalinvasive chirurgische Programme, um die Behandlungseffizienz zu verbessern. Die Verfügbarkeit von Erstattungen und die integrierte multidisziplinäre Versorgung stärkt die Übernahme des Krankenhausverfahrens. Die zunehmende Erweiterung der tertiären Gesundheitsinfrastruktur unterstützt die weltweit führende Marktposition des Segments.

Das Segment Ambulatory Surgical Centers wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch zunehmende Vorliebe für kostengünstige und ambulante minimal-invasive Verfahren. Diese Zentren bieten kürzere Patientenaufenthalte, reduzierte Behandlungskosten und schnellere Verfahrenswechselzeiten im Vergleich zu herkömmlichen Krankenhauseinstellungen. Die zunehmenden Fortschritte in kompakten Bildgebungssystemen und tragbaren Interventionstechnologien ermöglichen einen breiteren Einsatz von Katheter-basierten Verfahren innerhalb von Ambulatorien. Healthcare-Anbieter verschieben zunehmend geeignete Herz-Kreislauf- und Diagnoseverfahren in Richtung ambulante Umgebungen, um die betriebliche Effizienz zu verbessern. Die Erhöhung der Patientenpräferenz für bequeme und gängige Behandlungsoptionen unterstützt auch die Segmenterweiterung. Die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Investitionen in die ambulante chirurgische Versorgung schaffen weiterhin starke Wachstumschancen für ambulante chirurgische Zentren weltweit.

Guidewires & Catheters Markt Regionale Analyse

Nordamerika dominierte den Guidewires & Catheters Market mit dem größten Umsatzanteil von 38,64% im Jahr 2025, unterstützt durch ein hohes Volumen an minimalinvasiven Verfahren, fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizinproduktehersteller. Die Region profitiert auch von der zunehmenden Prävalenz von Herz-Kreislauf- und neurovaskulären Störungen, günstigen Rückerstattungsrahmen und der raschen Einführung von technologisch fortschrittlichen Interventionseinrichtungen in Krankenhäusern und Spezialkliniken. Wachsende Investitionen in Katheterisierungslabore, steigende Nachfrage nach bildgeführten Verfahren und kontinuierliche Innovation in Führungs- und Kathetertechnologien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Guidewires & Catheters Market Insight

Der US-Führungswires & Kathetermarkt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, der zunehmenden Einführung minimalinvasiver Verfahren und der wachsenden Investitionen in fortschrittliche interventionelle Gesundheitstechnologien. Die etablierte Gesundheitsinfrastruktur des Landes, zusammen mit der raschen Einführung von bildgeführten, robotergestützten und technologisch fortschrittlichen Kathetersystemen, ist die Nachfrage in Krankenhäusern, Spezialkliniken und Herzzentren. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der Verfahrensergebnisse und die Verringerung der Krankenhausaufenthalte die Annahme von fortschrittlichen Führungsdrähten und Kathetern im gesamten US-Gesundheitssektor beschleunigen.

Europa Guidewires & Catheters Market Insight

Der Europa-Führungs- und Kathetermarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch fortschrittliche Gesundheitssysteme, starke Medizintechnikinnovation und steigende Nachfrage nach minimalinvasiven Behandlungslösungen angetrieben wird. Der weit verbreitete Einsatz von Führungsdrähten und Kathetern in Herz-Kreislauf-, Neuro- und urologischen Verfahren unterstützt die Markterweiterung in der ganzen Region. Die zunehmenden Investitionen in Katheterisierungslabors, verbunden mit steigender chronischer Krankheitsprävalenz und günstigen Gesundheits-Rückerstattungssystemen, erhöhen weiterhin die Einführung von Führungsdrähten und Kathetern in ganz Europa.

US Guidewires & Catheters Market Insight

Der US-Führungswires & Kathetermarkt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung minimalinvasiver Verfahren, steigende Gesundheitsinvestitionen und wachsende Nachfrage nach fortschrittlichen Interventionstechnologien. Die Ausweitung des Einsatzes von katheterbasierten Behandlungen in der Kardiologie, Neurologie und Radiologie trägt wesentlich zum Marktwachstum bei. Darüber hinaus verbessert die Integration von fortschrittlichen Bildgebungstechnologien, robotergestützten Interventionen und Präzisionsnavigationssystemen die Verfahrenseffizienz und Patientenergebnisse, die Positionierung der U.K. als wichtiges Innovationszentrum in der Leitdraht- und Katheterindustrie.

Deutschland Guidewires & Catheters Market Insight

Der Deutschland-Führungs- und Kathetermarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken medizinischen Geräteherstellung und der zunehmenden Einführung von Interventionstechnologien der nächsten Generation stetig. Krankenhäuser, Herzzentren und Spezialkliniken nutzen zunehmend fortschrittliche Führungsdrähte und Katheter für minimalinvasive diagnostische und therapeutische Verfahren. Kontinuierliche Fortschritte bei der Kathetergestaltung, der bildgebenden Integration und neurovaskulären Interventionstechnologien sowie eine starke staatliche Unterstützung für die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Guidewires & Catheters Markt Einblick

Der Asien-Pazifik-Führungswires & Katheter-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von chronischen Krankheiten und die Erhöhung der Investitionen in minimal invasive Behandlungskapazitäten in Ländern wie China, Indien und Japan, beobachtet wird. Die zunehmende Sensibilisierung für die Früherkennung von Krankheiten, die zunehmende Einführung fortschrittlicher Interventionseinrichtungen und die zunehmende Nachfrage nach kostengünstigen Behandlungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von Medizinproduktenherstellern und die Verbesserung des Zugangs zu spezialisierten Gesundheitsdienstleistungen die Adoption von Führungsdraht und Katheter in der gesamten Region.

Japan Guidewires & Catheters Market Insight

Der Japan guidewires & Katheter Markt zeigt durch steigende Investitionen in fortschrittliche Gesundheitstechnologien, zunehmende Herz-Kreislauf-Prozessvolumen und zunehmende Fokus auf minimalinvasive Behandlungsansätze. Krankenhäuser, Forschungsinstitute und Spezialzentren übernehmen zunehmend hochpräzise Führungsdrähte und Katheter für interventionelle Kardiologie, neurovaskuläre und Radiologieverfahren. Darüber hinaus tragen die zunehmende Integration von robotergestützten Technologien und der Schwerpunkt des Landes auf die Verbesserung der Gesundheitseffizienz und der Patientensicherheit zum Marktwachstum bei.

China Guidewires & Catheters Markt Einblick

Der China guidewires & Katheter Markt wächst rasant, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, steigende Prävalenz von Herz-Kreislauf-Erkrankungen, und zunehmende Regierung Fokus auf den Zugang zu fortgeschrittenen medizinischen Behandlungen. Die zunehmende Übernahme von technologisch fortschrittlichen Führungs- und Kathetersystemen in Krankenhäusern und Spezialzentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Gesundheitsmodernisierung, zunehmendes Bewusstsein für minimalinvasive Verfahren und schnelle Fortschritte in interventionellen medizinischen Technologien China als einer der am schnellsten wachsenden Märkte für Führungsdrähte und Katheter weltweit.

Guidewires & Catheters Marktanteil

Die Leitwires & Katheterindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Terumo Corporation (Japan)

- BD (US)

- Teleflex Incorporated (US)

- Kochen (US)

- Integer Holdings Corporation (USA)

- Merit Medical Systems (US)

- Asahi Intecc Co., Ltd. (Japan)

- Nipro Corporation (Japan)

- Braun SE (Deutschland)

- Stryker (USA)

- Cordis (USA)

- Penumbra, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Biotronik SE & Co. KG (Deutschland)

- AngioDynamics, Inc. (USA)

- Kardinal Health (USA)

- Olympus Corporation (Japan)

Neueste Entwicklungen in Guidewires & Catheters Market

- Im Oktober 2025 kündigte Medtronic die Einführung des StediTM Extra Support Guidewire an, der die Stabilität, Sicherheit und Vorhersagbarkeit bei transcatheter aortic Ventilersatz (TAVR) Verfahren verbessern soll. Der Leitdraht ist mit allen handelsüblichen TAVR-Systemen kompatibel und verbessert die Einsatzleistung für Patienten mit schwerer Aortenstenose. Dieser Start unterstreicht die fortgesetzte Investition von Medtronic in Führungswire-Technologien der nächsten Generation, die darauf abzielen, minimalinvasive Herz-Kreislauf-Eingriffsergebnisse zu verbessern.

- Im Oktober 2025 kündigte die Terumo Corporation die Einführung des FineCrossTM M3 Coronary Micro-Guide Catheter in Indien an, um komplexe perkutane koronare Eingriffe zu unterstützen. Das Gerät verfügt über eine verbesserte Querfähigkeit, einen Führungsdrahtträger, eine hydrophile Beschichtungstechnologie und eine verbesserte Navigierbarkeit für anspruchsvolle koronare Läsionen. Der Start unterstreicht die wachsende Nachfrage nach fortschrittlichen Mikrokathetern und präzisionsbasierten Herz-Kreislauf-Interventionstechnologien in den aufstrebenden Gesundheitsmärkten

- Im April 2025 kündigte Teleflex an, dass es FDA 510(k) Freigabe für die AC3 RangeTM Intra-Aortic Balloon Pump (IABP) erhielt, um eine zuverlässige Herzunterstützung während des Patiententransports über Ambulanzen und Flugzeugsysteme bereitzustellen. Das Gerät integriert fortschrittliche Timing-Algorithmen, Dual-Power-Optionen und erweiterte Mobilitätsfunktionen, um die kritische Herz-Kreislauf-Pflege bei Notfalltransfers zu verbessern. Der Start stärkt das interventionelle Kardiologie-Portfolio von Teleflex und unterstreicht den wachsenden Fokus auf fortschrittliche katheterbasierte Kreislaufunterstützungstechnologien in akuten Pflegeeinstellungen

- Im Februar 2025 kündigte Boston Scientific die Erst-in-Menschen-Prozesse mit seiner Faraflex Pulsfeldablation (PFA) und Kartierungskatheter an, die für fortgeschrittene atriale Fibrillationsbehandlungsverfahren entwickelt wurden. Der Untersuchungskatheter kombiniert hochdichte Mapping-Fähigkeiten mit Pulsfeldablationstechnologie, um die Verfahrensgenauigkeit und die Workflow-Effizienz zu verbessern. Die Entwicklung spiegelt die zunehmende Innovation in der Elektrophysiologiekatheter wider und die wachsende Industrie konzentriert sich auf minimalinvasive Herzrhythmusmanagementlösungen

- Im Januar 2024 kündigte Catheter Precision, Inc. seine Teilnahme an der AF Symposium Konferenz an, um sein Produktportfolio für die Elektrophysiologie, einschließlich des VIVO Mapping Systems und LockeT Suture Retention Device, zu präsentieren. Die Veranstaltung betonte zunehmende Fortschritte in der katheterbasierten Elektrophysiologie-Technologie und die wachsende Zusammenarbeit zwischen Medizinerunternehmen und Gesundheitsexperten, um Herzrhythmusstörungen zu verbessern. Die Entwicklung betonte auch steigende Investitionen in Innovation und medizinisch-orientierte Interventionsinitiativen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.