Global Gynecological Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.89 Billion

USD

33.43 Billion

2025

2033

USD

18.89 Billion

USD

33.43 Billion

2025

2033

| 2026 –2033 | |

| USD 18.89 Billion | |

| USD 33.43 Billion | |

| % | |

|

Global Gynäkologische Geräte Markt, Nach Produkttyp (Gynäkologische Endoskopiegeräte, Endometrie Ablationsgeräte, Fluid Management Systems, Weibliche Sterilisation und kontrazeptive Geräte, Handinstrumente, diagnostische Bildgebungssysteme und Software), Anwendung (Uterine Fibroids, Ovarian Disorders, Cervical Cancer, Endometriosis, Fertility & Pregnancy Care,

Gynäkologische Geräte MarktÜberblick

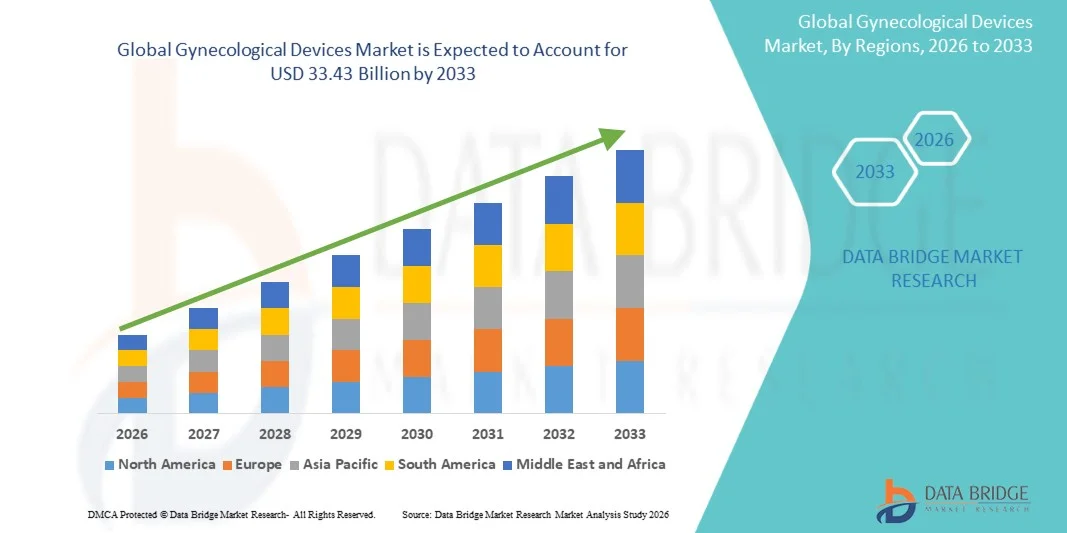

Der Markt für gynäkologische Geräte wurde bei18,89 Milliarden USD in 2025und wird zu erreichen33,43 Milliarden USD bis 2033, in einemCAGR von 7,40% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz von gynäkologischen Störungen, das zunehmende Bewusstsein für die Gesundheit von Frauen und kontinuierliche Fortschritte in minimalinvasiven chirurgischen und diagnostischen Technologien verursacht wird.

Die zunehmende Belastung von Bedingungen wie Gebärmutterfibroiden, Endometriose, Gebärmutterhalskrebs und Eierstockstörungen, zusammen mit der steigenden Nachfrage nach Frühdiagnose und effektiven Behandlungsoptionen, erhöht die Annahme von gynäkologischen Geräten deutlich. Darüber hinaus unterstützen die zunehmende Betonung auf präventive Gesundheitsversorgung, steigende Gesundheitsausgaben und die Verbesserung des Zugangs zur gynäkologischen Versorgung in Schwellenländern die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Gynäkologischen Gerätemarkt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Übernahme minimalinvasiver Verfahren und starke Präsenz führender Medizinprodukteunternehmen.

- Das Segment Gynecological Endoscopy Devices führte den Markt mit einem Anteil von 35,48% im Jahr 2025, angetrieben durch die zunehmende Annahme von minimalinvasiven chirurgischen Eingriffen wie Hysteroskopie und Laparoskopie in Krankenhäusern und Spezialkliniken.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region von 2026 bis 2033 bei einem CAGR von 7,6% sein, die durch die Verbesserung des Gesundheitszugangs von Frauen, das zunehmende Bewusstsein für die reproduktive Gesundheit und die Steigerung der Gesundheitsinvestitionen in Ländern wie Indien und China gefördert wird.

- Diagnostic Imaging Systems sind der am schnellsten wachsende Produkttyp, der eine CAGR von 7,6% registriert, was den Bedarfsschub für eine frühzeitige und genaue Erkennung von gynäkologischen Erkrankungen wie Gebärmutterhalskrebs und Gebärmutter-Anomalien widerspiegelt.

- Das Segment Uterine Fibroids dominierte die Anwendungskategorie mit einem Umsatzanteil von 32,14 % im Jahr 2025, der durch die hohe globale Prävalenz von Fibroiden unter Frauen des Fortpflanzungsalters geführt wurde.

- Krankenhäuser entfielen auf 66,35 % des Marktes, bevorzugt durch den hohen Patientenzufluss, die Verfügbarkeit von fortgeschrittener chirurgischer Infrastruktur und das Vorhandensein von qualifizierten gynäkologischen Spezialisten.

- Das Cervical Cancer-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,8%, angetrieben von den expandierenden globalen Screening-Programmen und steigender Betonung auf Früherkennung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.89 Milliarden

- Voraussichtlicher Marktwert (2033): USD 33,43 Milliarden

- Prognose CAGR (2026–2033): 7,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Gynäkologische Geräte MarktSegment

|

Attribute |

Gynäkologische Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Hologic, Inc(US) ·Medtronic(Irland) ·CooperSurgical, Inc(US) ·Olympus Corporation(Japan) ·Karl Storz SE & Co. KG(Deutschland) · Richard Wolf GmbH (Deutschland) · Stryker (USA) · Boston Scientific Corporation (USA) · Johnson & Johnson Services, Inc. (USA) · BD (US) · Kochen (US) · Intuitive Chirurgische, Inc. (USA) · GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · FUJIFILM Holdings Corporation (Japan) · CANON MEDICAL SYSTEME CORPORATION (Japan) · Smith & Nephew (USA) · Teleflex Incorporated (US) · B. Braun SE (Deutschland) · Zimmer Biomet (US) |

|

Marktmöglichkeiten |

· Schnelle Erweiterung minimalinvasiver gynäkologischer Verfahren · Erhöhung der Einführung von AI-fähigen diagnostischen Abbildungs- und digitalen Kolposkopiesystemen · Wachsendes Eindringen von ambulanten und ambulanten Gynäkologie-Pflegemodellen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Gynäkologische Geräte Markttrends

Trend: Wachstum in minimal invasiven gynäkologischen Verfahren

Die gynäkologische Versorgung bewegt sich zunehmend in Richtung minimalinvasiver chirurgischer Techniken wie Laparoskopie, Hysteroskopie und endometrialer Ablation, angetrieben durch reduzierte Patientenrückgewinnungszeit, geringere Komplikationsrisiken und verbesserte klinische Ergebnisse. Die Einführung fortschrittlicher Visualisierungssysteme, energiebasierter chirurgischer Geräte und robotergestützter Plattformen verbessert die Verfahrensgenauigkeit und erweitert die ambulante Behandlungsfähigkeit. Krankenhäuser und Spezialkliniken integrieren diese Technologien zunehmend in Standard gynäkologische Pflegewege, während die digitale Bildgebung und AI-gestützte Werkzeuge die Diagnosegenauigkeit und die Workflow-Effizienz verbessern. So zeigt z.B. der zunehmende Einsatz fortgeschrittener hysteroskopischer Systeme in Fibroid- und Polyp-Entfernungsverfahren diese Verschiebung hin zu weniger invasiven Behandlungsansätzen.

Gynäkologische Geräte Marktdynamik

Key Market Driver: Rising Prevalence of Gynecological Disorders and Screening Demand

Die zunehmende globale Belastung von gynäkologischen Erkrankungen wie Gebärmutterhalskrebs, Endometriose und Ovarialerkrankungen treibt die Nachfrage nach diagnostischen und chirurgischen gynäkologischen Geräten deutlich an. Die Ausweitung des Bewusstseins für die Gesundheit von Frauen, zusammen mit staatlichen Gebärmutterhalskrebs-Screening-Programmen und vorbeugenden Gesundheitsinitiativen, erhöht die Frühdiagnoseraten. Healthcare-Anbieter übernehmen zunehmend fortschrittliche Bildgebungs-, Kolposkopie- und Biopsiegeräte, um die Erkennungsgenauigkeit und Behandlungsergebnisse zu verbessern. So unterstreicht z.B. die zunehmende Einführung von HPV-Screening-Programmen in Verbindung mit der Kolposkopie-basierten Diagnostik die zunehmende Betonung des Frühinterventions- und Krankheitsmanagements.

Schlüsselrückhaltung/Challenge: Hohe Kosten für fortgeschrittene gynäkologische chirurgische Systeme

Eine große Zurückhaltung im gynäkologischen Gerätemarkt ist die hohen Kosten, die mit fortgeschrittenen chirurgischen Systemen verbunden sind, einschließlich robotergestützten Plattformen, High-End-Bildgebungseinrichtungen und minimalinvasive chirurgische Instrumente. Diese Technologien erfordern eine beträchtliche Kapitalinvestition sowie laufende Instandhaltungs-, Schulungs- und Verbrauchskosten, die die Annahme in niedrig- und mittleren Einkommensversorgungseinstellungen begrenzen können. Kleinere Krankenhäuser und Kliniken verlassen sich oft auf konventionelle chirurgische Werkzeuge aufgrund von Budgetzwängen und begrenzter Rückerstattungsunterstützung. So spiegelt beispielsweise der begrenzte Einsatz von robotischen gynäkologischen Chirurgiesystemen in ressourcenbelasteten öffentlichen Krankenhäusern die Herausforderungen der Erschwinglichkeit wider, die die breitere Marktdurchdringung einschränken.

Key Market Opportunity: Erweiterung der AI-fähigen Diagnostik und Ambulante Gynäkologie

Die Integration künstlicher Intelligenz und digitaler Bildgebungstechnologien in die gynäkologische Diagnostik bietet eine bedeutende Marktchance, indem es frühere, schnellere und genauere Erkennung von Bedingungen wie Gebärmutterhalskrebs, Fibroiden und Endometriose ermöglicht. Gleichzeitig schafft die Verschiebung in Richtung ambulanter und ambulatorischer chirurgischer zentrumsbasierter Versorgung eine starke Nachfrage nach tragbaren, ein- und kosteneffizienten gynäkologischen Geräten, die die Krankenhausbelastung reduzieren und die Patienten Zugänglichkeit verbessern. Gerätehersteller konzentrieren sich zunehmend auf intelligente Kolposkopie-Systeme, AI-assisted Ultraschall-Plattformen und minimalinvasive Einweg-Instrumente, um den wachsenden klinischen Anforderungen gerecht zu werden. So unterstreicht z.B. der zunehmende Einsatz von KI-basierten zervikalen Screening-Tools in kommunalen Gesundheitsprogrammen die wachsende Rolle der digitalen Transformation bei der Erweiterung des Zugangs zu Frauengesundheit.

Gynäkologische Geräte Marktbereich

Der Markt für gynäkologische Geräte wird auf der Grundlage von Produkttyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Gynäkologische Gerätemarkt in gynäkologische Endoskopiegeräte, endometriale Ablationsgeräte, Fluidmanagementsysteme, weibliche Sterilisations- und Kontrazeptionsgeräte, Handgeräte, diagnostische Abbildungssysteme und Software segmentiert. Das Segment Gynecological Endoscopy Devices dominierte den Markt mit einem Anteil von 35,48% im Jahr 2025, aufgrund der zunehmenden Einführung von minimalinvasiven chirurgischen Eingriffen wie Hysteroskopie und Laparoskopie in Krankenhäusern und Spezialkliniken. Diese Geräte bieten eine hohe Präzisionsvisualisierung, ein reduziertes chirurgisches Trauma und eine schnellere Patientenrettung, so dass sie die bevorzugte Wahl für die Behandlung von Fibroiden, Endometriose und Eierstockstörungen. Kontinuierliche technologische Fortschritte bei der Auflösung der Bildgebung und der Instrumentenminiaturisierung verstärken die Annahme. Auch die steigende Nachfrage nach ambulanten gynäkologischen Operationen trägt zur Markterweiterung bei. Die zunehmende Integration mit digitaler Bildgebung und AI-gestützter chirurgischer Führung erhöht die Verfahrensgenauigkeit. Starke Vorliebe für minimal invasive Techniken verstärkt weiterhin die Dominanz dieses Segments.

Das Segment Diagnostic Imaging Systems soll das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, das von einer steigenden Nachfrage nach einer frühzeitigen und präzisen Erkennung von gynäkologischen Erkrankungen wie Gebärmutterkrebs und Gebärmutter-Anomalien abhängt. Fortgeschrittene Ultraschallsysteme, Kolposkope und AI-fähige Bildgebungsplattformen verbessern die Diagnosegenauigkeit und reduzieren Fehlerkennungsraten. Das zunehmende Bewusstsein für vorbeugende Gesundheits- und staatlich geführte Screening-Programme erhöht die Adoption deutlich. Die Ausweitung des Zugangs zu den Gesundheitsdiensten von Frauen in Schwellenländern unterstützt das Wachstum weiter. Die Integration von KI- und digitalen Pathologiewerkzeugen verbessert die Workflow-Effizienz in diagnostischen Zentren. Auch die zunehmende Verschiebung in Richtung nicht-invasiver Diagnosetechniken beschleunigt die Nachfrage nach bildgebenden Lösungen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Gebärmutterfibroide, Eierstockstörungen, Gebärmutterhalskrebs, Endometriose, Fruchtbarkeit und Schwangerschaftspflege und Empfängnis segmentiert. Das Segment Uterine Fibroids dominierte den Markt mit einem Anteil von 32.14% im Jahr 2025, angetrieben durch die hohe globale Prävalenz von Fibroiden unter Frauen des reproduktiven Alters. Die zunehmende Nutzung minimalinvasiver chirurgischer Geräte und Ablationstechnologien verbessert die Behandlungsergebnisse deutlich. Die steigenden Spitalisierungsraten und chirurgische Eingriffe für das Fibroid-Management unterstützen das Segmentwachstum weiter. Fortschritte bei hysteroskopischen und laparoskopischen Verfahren ermöglichen effektive und weniger invasive Behandlungsoptionen. Das zunehmende Bewusstsein und die frühe Diagnose tragen auch zur höheren Therapieannahme bei. Starker klinischer Fokus auf die Fruchtbarkeitskonservierung verstärkt die Nachfrage nach fortschrittlichen Behandlungsgeräten.

Das Cervical Cancer-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch die Erweiterung globaler Screening-Programme und zunehmende Betonung auf Früherkennung. Die zunehmende Einführung von HPV-Tests, Kolposkopien und Biopsiegeräten verbessert die Diagnosegenauigkeit und die Frühinterventionsraten. Regierungsinitiativen zur Förderung des Bewusstseins und der Impfung von Gebärmutterhalskrebs werden die Nachfrage weiter beschleunigen. Technologische Fortschritte in der diagnostischen Bildgebung und AI-gestützten Screening-Tools erhöhen die Erkennungseffizienz. Die zunehmenden Investitionen im Gesundheitswesen in Entwicklungsregionen verbessern den Zugang zur diagnostischen Infrastruktur. Die steigenden Zielvorgaben zur Reduzierung der Sterblichkeit drängen auch die Einführung fortschrittlicher Screening-Lösungen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser, Diagnosezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 66,35 % im Jahr 2025, aufgrund des hohen Patientenzuflusses, der Verfügbarkeit fortgeschrittener chirurgischer Infrastruktur und der Präsenz von qualifizierten gynäkologischen Spezialisten. Krankenhäuser bleiben die Hauptzentren für komplexe gynäkologische Operationen und diagnostische Verfahren. Die zunehmende Einführung minimalinvasiver chirurgischer Systeme verstärkt die Krankenhausauslastung. Die Verfügbarkeit integrierter Diagnose- und Behandlungseinrichtungen erhöht die Verfahrenseffizienz. Starke Rückzahlungsrahmen in entwickelten Regionen unterstützen auch die Dominanz des Krankenhauses. Kontinuierliche Investitionen in den Bereich der Gynäkologie verstärken ihre Führungsposition.

Das Segment Diagnostic Centers soll das schnellste Wachstum bei einem CAGR von 7,3 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach Früherkennungs- und Vorbeugungsdiensten verursacht wird. Die zunehmende Nutzung fortschrittlicher Bildgebungssysteme und AI-fähige diagnostische Werkzeuge verbessert die Genauigkeit und Umlaufzeit. Die zunehmende Vorliebe für ambulante diagnostische Dienstleistungen verringert die Abhängigkeit von der Krankenhausversorgung. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt das Segmentwachstum weiter. Die Sensibilisierung für die Gesundheits-Screening-Programme von Frauen erhöht die Patientenbeteiligung. Kosteneffiziente und zugängliche Diagnosedienste machen dieses Segment zunehmend attraktiv.

Gynäkologische Geräte Markt Regionale Analyse

Nordamerika dominierte den Gynäkologischen Gerätemarkt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Übernahme minimalinvasiver Verfahren und starke Präsenz führender Medizinprodukteunternehmen. Die Region profitiert auch von etablierten Screening-Programmen, günstigen Rückerstattungspolitiken und starkem Bewusstsein für die Gesundheit von Frauen und vorbeugende Pflege. Die zunehmende Auslastung von robotergestützter Chirurgie, fortschrittlichen bildgebenden Systemen und AI-fähigen diagnostischen Tools verstärkt weiterhin klinische Ergebnisse in Krankenhäusern und Spezialkliniken. Steigende Auftreten von gynäkologischen Störungen und kontinuierliche technologische Innovation verstärken die Führungsposition Nordamerikas im globalen Markt weiter.

US Gynäkologische Geräte Markt Insight

Der US-amerikanische Markt für gynäkologische Geräte ist ein starkes Wachstum durch fortgeschrittene Krankenhaus-Infrastruktur, eine hohe Übernahme von robotergestützten und minimalinvasiven gynäkologischen Verfahren und eine starke Präsenz führender globaler Medizinproduktehersteller. Das Land profitiert von etablierten Cervical Krebs-Screening-Programmen, günstigen Rückerstattungspolitiken und hohem Bewusstsein für präventive Frauengesundheit. Die zunehmende Integration von AI-fähigen diagnostischen Abbildungen, Hysteroskopiesystemen und laparoskopischen Technologien verbessert die klinische Genauigkeit und die Behandlungsergebnisse. Die zunehmende Prävalenz von Gebärmutterfibroiden, Endometriose und anderen gynäkologischen Erkrankungen ist eine weitere Nachfrage. Kontinuierliche Innovation und starke FuE-Investitionen positionieren die USA weiterhin als einflussreichster Markt in der Region.

Europa Gynäkologische Geräte Markt Einblick

Der Markt für gynäkologische Geräte in Europa ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die durch starke Gesundheitssysteme, unterstützende staatliche Initiativen für die Gesundheit von Frauen und eine hohe Einführung minimalinvasiver chirurgischer Technologien verursacht werden. Der weit verbreitete Einsatz von fortschrittlichen diagnostischen Abbildungssystemen, Kolposkopiergeräten und endoskopischen chirurgischen Werkzeugen unterstützt die Markterweiterung in Krankenhäusern und Spezialkliniken. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und AI-gestützte Diagnostik erhöhen die Früherkennung und Therapieergebnisse. Strenge regulatorische Standards und ein starker Fokus auf Patientensicherheit weitere Antriebstechnik Annahme. Die kontinuierliche Innovation in chirurgischen Techniken und die steigende Nachfrage nach ambulanten Verfahren stärken die Position Europas auf dem Markt.

U.K. Gynäkologische Geräte Markt Einblick

Der Markt für gynäkologische Geräte der USA erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung fortschrittlicher diagnosischer und chirurgischer Technologien in öffentlichen und privaten Gesundheitssystemen. Zunehmende Investitionen in die Gesundheitsprogramme von Frauen und Frühkrebs-Screening-Initiativen treiben die Nachfrage nach Kolposkopien, Ultraschall und Hysteroskopiegeräten. Die Integration von KI und digitaler Bildgebung in diagnostische Arbeitsabläufe verbessert die Genauigkeit und Effizienz bei der klinischen Entscheidungsfindung. Die zunehmende Vorliebe für minimal invasive Verfahren und die Ambulanz unterstützt die Markterweiterung. Starke Präsenz qualifizierter Fachkräfte im Gesundheitswesen und kontinuierliche NHS-getriebene Modernisierungsbemühungen erhöhen das Gesamtwachstum des Marktes.

Deutschland Gynäkologische Geräte Markt Einblick

Der deutsche gynäkologische Gerätemarkt wächst aufgrund seiner starken medizinischen Gerätefertigungsbasis, der fortgeschrittenen Krankenhausinfrastruktur und des hohen Fokus auf klinische Innovation stetig. Krankenhäuser und Spezialkliniken übernehmen zunehmend robotergestützte Chirurgiesysteme, endoskopische Geräte und fortschrittliche Bildgebungstechnologien für gynäkologische Behandlungen. Die zunehmende Betonung auf Präzisionsmedizin und minimalinvasive Verfahren ist die weitere Beschleunigung der Geräteannahme. Starke Forschungs- und Entwicklungsaktivitäten in der Medizintechnik und eine günstige Gesundheitsrückerstattungspolitik unterstützen das Marktwachstum. Die kontinuierliche Innovation in chirurgischen und diagnostischen Systemen stellt Deutschland weiterhin als Schlüsselmarkt Europas dar.

Asien-Pazifik Gynäkologische Geräte Markt Einblick

Der asiatisch-pazifische gynäkologische Gerätemarkt erwartet ein rasches Wachstum, das durch die Verbesserung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Gesundheit von Frauen und den zunehmenden Zugang zur diagnostischen und chirurgischen Versorgung in Ländern wie China, Indien und Japan geprägt ist. Die Ausweitung der staatlichen Initiativen für die Krebsvorsorge und die mütterliche Gesundheitsversorgung erhöhen die Geräteannahme erheblich. Die zunehmende Durchdringung minimalinvasiver chirurgischer Technologien und zunehmende Investitionen in die Krankenhausmodernisierung unterstützen die regionale Expansion. Die Steigerung des medizinischen Tourismus und die Ausweitung privater Gesundheitseinrichtungen beschleunigen die Nachfrage weiter. Darüber hinaus ist die zunehmende Belastung von gynäkologischen Störungen ein starkes Marktwachstum in Schwellenländern.

Japan Gynäkologische Geräte Markt Einblick

Der Markt für gynäkologische Geräte in Japan zeigt durch fortgeschrittene Gesundheitssysteme, starke Konzentration auf Früherkrankungen und hohe Einführung innovativer medizinischer Technologien ein konsequentes Wachstum. Krankenhäuser und Kliniken nutzen zunehmend fortschrittliche bildgebende Systeme, hysteroskopische Geräte und robotergestützte chirurgische Plattformen für gynäkologische Behandlungen. Die Integration von KI-fähigen Diagnostik- und Präzisionsmedizin-Ansätzen verbessert die klinischen Ergebnisse. Auch die alternde weibliche Bevölkerung des Landes trägt zu einer höheren Nachfrage nach gynäkologischer Versorgung bei. Kontinuierliche technologische Innovation und starke Regulierungsstandards unterstützen die Marktentwicklung weiter.

China Gynäkologische Geräte Markt Insight

Der China gynäkologische Gerätemarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die reproduktive Gesundheit der Frauen und die zunehmende Regierung konzentrieren sich auf Früherkennungsprogramme. Die zunehmende Übernahme fortschrittlicher diagnosischer Bildgebungssysteme, minimalinvasiver chirurgischer Geräte und AI-powered Healthcare-Lösungen erhöht den Marktbedarf deutlich. Die rasche Urbanisierung und der zunehmende Zugang zu spezialisierter gynäkologischer Versorgung unterstützen das Wachstum. Starke Investitionen in die Krankenhausmodernisierung und inländische Medizinprodukteproduktion erhöhen die Marktverfügbarkeit. Die zunehmende Prävalenz von gynäkologischen Störungen stellt China weiterhin als einer der am schnellsten wachsenden Märkte weltweit fest.

Gynäkologische Geräte Marktanteil

Die gynäkologische Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Hologic, Inc. (USA)

- Medtronic (Irland)

- CooperSurgical, Inc. (USA)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- BD (US)

- Kochen (US)

- Intuitive Surgical, Inc. (USA)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Smith & Nephew (USA)

- Teleflex Incorporated (US)

- Braun SE (Deutschland)

- Zimmer Biomet (USA)

Neueste Entwicklungen im Gynäkologischen Gerätemarkt

- Im Juni 2023 erhielt DYSIS Medical eine erweiterte regulatorische Anerkennung für sein DYSIS Colposcopy System, eine fortschrittliche digitale Kolposkopie-Plattform, die in der Cervical Krebs-Screening und Erkennung von vorkancerösen Läsionen verwendet wird. Das System kombiniert digitale Bildgebung mit automatisierter Analyse, um die Genauigkeit und Standardisierung bei zervikalen Untersuchungen zu verbessern. Diese Weiterentwicklung unterstützt Früherkennungsprogramme und stärkt die globalen Krebsvorsorgeinitiativen. Es unterstreicht auch die wachsende Annahme von AI-gestützten diagnostischen Instrumenten in der Gesundheit von Frauen

- Im März 2022 setzte die Olympus Corporation die globale Expansion ihrer fortschrittlichen Endoskopie- und Bildgebungsplattformen fort, die in gynäkologischen Verfahren wie Hysteroskopie und Laparoskopie eingesetzt wurden. Diese Systeme verfügen über eine hochauflösende Visualisierung und eine verbesserte Ergonomie, die die Diagnosegenauigkeit und die chirurgische Präzision verbessern soll. Die Fortschritte unterstützen minimalinvasive Eingriffe und verbessern die Workflow-Effizienz in Krankenhäusern und Spezialkliniken. Diese Entwicklung spiegelt die zunehmende Innovation in bildgebenden Technologien für Frauengesundheit wider

- Im Dezember 2021 kündigte Hologic, ein weltweit führender Anbieter von Gesundheitsdiagnostik und medizinischer Bildgebung für Frauen, die Fertigstellung seiner Akquisition von Gynesonics, dem Entwickler des Sonata® Systems für transcervical fibroid Ablation. Das Sonata-System ermöglicht eine inzisionsfreie Behandlung von Gebärmutterfibroiden mit intrauterine Ultraschallführung und Hochfrequenzenergie. Diese Akquisition erweiterte das minimalinvasive gynäkologische Behandlungsportfolio von Hologic und stärkte seine Position in der Uterin-Fibroid-Management-Technologie. Es verstärkte auch die Verschiebung in Richtung ambulante gynäkologische Verfahren

- Im November 2021 kündigte CooperSurgical, eine Tochtergesellschaft von CooperCompanies, die Akquisition von AEGEA Medical, dem Entwickler des MaraTM-Wasserdampf-Ablationssystems zur Behandlung von schweren Menstruationsblutungen durch Gebärmutterfibroiden an. Das System bietet eine minimalinvasive, inoffice-Behandlungsoption für die Frauengesundheit. Diese Akquisition verstärkte das Portfolio von CooperSurgical in minimalinvasiven gynäkologischen Behandlungslösungen und erweiterte seine Präsenz im Bereich der Uterinpflege. Der Deal betonte die zunehmende Konsolidierung der Gesundheitstechnologien von Frauen

- Im Oktober 2021 kündigte Medtronic, ein führendes Medizintechnikunternehmen, an, dass das System der HugoTM Robotic-Assisted Surgery (RAS) die CE-Kennzeichnung in Europa für den Einsatz in gynäkologischen und anderen minimalinvasiven chirurgischen Eingriffen erhielt. Das System ist konzipiert, um komplexe laparoskopische Operationen mit erhöhter Präzision, 3D-Visualisierung und modularer Architektur zu unterstützen, die eine breitere Einführung der Roboterchirurgie über Krankenhäuser und chirurgische Zentren ermöglicht. Dieser Meilenstein markierte den Einstieg von Medtronic in den Soft-Tissue-Roboter-Chirurgiemarkt, darunter gynäkologische Anwendungen wie Hysterektomie und Endometriosebehandlung. Es verstärkte auch den Wettbewerb im globalen chirurgischen Robotik-Raum

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.