Global Haematology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.51 Billion

USD

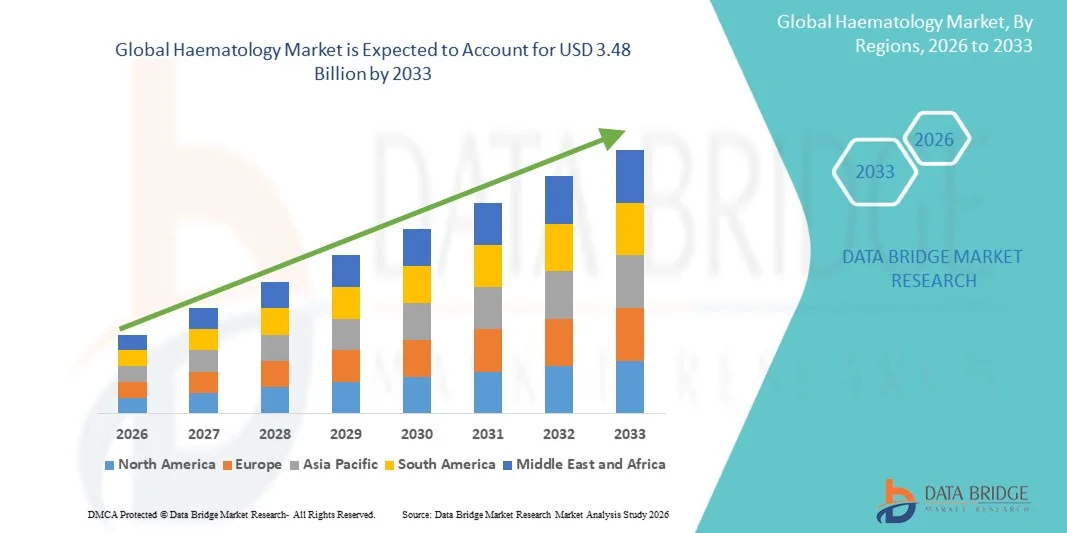

3.48 Billion

2025

2033

USD

2.51 Billion

USD

3.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 3.48 Billion | |

| % | |

|

Globale Hämatologie Markt, Nach Produkt (Haematologie Analyzer, Durchfluss-Cytometer, Koagulation Analyzer, Dia-Stainer, Zentrifugen, Hämoglobinometer und andere), Reagenzien (Koagulation Reagents, Durchfluss-Cytometrie Reagenzien, Immun-Haematologie Reagents, und andere), Anwendung (Droge Testing, Autocer

Markt für HämatologieÜberblick

Der Haematologiemarkt wurde bei2,51 Mrd. USD im Jahr 2025und wird zu erreichen3,48 Milliarden USD bis 2033, in einemCAGR von 4,20% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende globale Belastung von Bluterkrankungen wie Anämie, Leukämie, Hämophilie und anderen hämatologischen Malignitäten verursacht wird, sowie eine zunehmende Nachfrage nach fortschrittlichen diagnostischen Tests und gezielten Therapien. Das Wachstum der routinemäßigen Blutuntersuchung und die Einführung automatisierter Hämatologieanalysatoren in klinischen Labors unterstützen die Marktentwicklung weiter.

Die zunehmende Prävalenz chronischer Krankheiten, alternde Bevölkerung und wachsendes Bewusstsein für die Früherkennung von Krankheiten beschleunigen die Annahme von Hämatologiediagnostik und Behandlungslösungen weltweit. Darüber hinaus verbessern die Fortschritte in der Durchflusszytometrie, der molekularen Hämatologie und der Sequenzierung der nächsten Generation die Diagnosegenauigkeit und ermöglichen personalisierte Behandlungsansätze. Die Ausweitung der Gesundheitsinfrastruktur, verbunden mit steigenden Investitionen in die Laborautomatisierung und Präzisionsmedizin, soll die Einführung fortschrittlicher Hämatologietechnologien in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen weiter vorantreiben.

Trends und Einblicke

- Nordamerika dominierte den Haematologiemarkt mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortgeschrittene diagnostische Infrastruktur, hohe Prävalenz von Bluterkrankungen, und starke Übernahme von automatisierten Hämatologieanalysatoren und molekularen Testplattformen.

- Das Segment Haematology Analyzers führte den Markt mit einem Anteil von 44.15% im Jahr 2025, angetrieben durch ihren weit verbreiteten Einsatz in Routine-vollständigen Blutzähltests und hochdurchsatzdiagnostischen Workflows in Krankenhäusern und klinischen Labors

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,6% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, die Erweiterung von diagnostischen Labornetzwerken und die Sensibilisierung für die Früherkennung von Krankheiten in Ländern wie China, Indien und Japan gefördert wird.

- Flow Cytometer sind der am schnellsten wachsende Produkttyp, der für die Registrierung eines CAGR von 7,3% projiziert wird und den Bedarf an fortschrittlicher Zellanalyse in der Onkologie, Immunologie und hämatologischer Malignitäten widerspiegelt.

- Das Segment Koagulation Reagentis dominierte die Reagenzkategorie mit einem Umsatzanteil von 39,87% im Jahr 2025, führte durch hohe Nachfrage nach Blutgerinnungstests bei der Diagnose und Überwachung von Bluterkrankungen, Lebererkrankungen und Herz-Kreislauf-Bedingungen

- Krebs entfielen auf 411.62% des Marktes, bevorzugt durch die steigende globale Belastung von Leukämie, Lymphom und anderen hämatologischen Malignitäten.

- Das Segment Autoimmune Disease ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,1%, angetrieben durch zunehmende Prävalenz von Störungen wie Lupus und rheumatoide Arthritis, die die Blutparameter beeinflussen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.51 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.48 Milliarden

- Prognose CAGR (2026–2033): 4,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Haematologie MarktSegment

|

Attribute |

Hämatologie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Roche Diagnostics(Schweiz) ·Abb.(US) ·Siemens Healthineers AG(Deutschland) ·Danaher(US) ·Sysmex Corporation(Japan) · BD (US) · Bio-Rad Laboratories, Inc. (USA) · Thermo Fisher Scientific Inc. (USA) · Beckman Coulter, Inc. (USA) · HORIBA, Ltd. (Japan) · Mindray Medical International Limited (China) · PerkinElmer Inc. (USA) · F. Hoffmann-La Roche AG (Schweiz) · Agilent Technologies, Inc. (USA) · QuidelOrtho Corporation (USA) · Illumina, Inc. (USA) · GSK plc (USA) · Novartis AG (Schweiz) · Amgen Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Präzisions-Hämatologie-Diagnostik mittels Sequenzierung der nächsten Generation (NGS) und Molekularprofilierung · Wachsende Integration von AI-getriebenen Hämatologieanalysatoren in klinischen Laboren · steigende Nachfrage nach Point-of-care (POC)-Hämatologietests in aufstrebenden Gesundheitssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Haematologie Markttrends

Trend: Wachstum in molekularer Diagnostik und Präzisionshematologie

Klinische Labore übernehmen zunehmend molekulare Diagnostik und Präzisionshämatologietechniken, um die Früherkennung und Klassifizierung von Bluterkrankungen wie Leukämie, Anämie und Lymphom zu verbessern und gezieltere und personalisierte Therapieansätze zu ermöglichen. Die Integration der Sequenzierung, Strömungszytometrie und der digitalen Pathologie der nächsten Generation verbessert die Diagnosegenauigkeit und ermöglicht eine detaillierte genetische und zelluläre Profilierung von hämatologischen Erkrankungen. Krankenhäuser und diagnostische Zentren nutzen auch automatisierte Analysatoren und AI-gestützte Interpretationstools, um Workflows zu optimieren und Turnaround-Zeiten für groß angelegte Bluttests zu reduzieren. So verbessert beispielsweise der Ausbau der NGS-basierten Leukämieprofilierung in Referenzlaboren die Risikoschichtung und Behandlungsplanung.

Haematologie Marktdynamik

Key Market Driver: Rising Burden of Blood Disorders & Routine Screening Nachfrage

Die zunehmende globale Prävalenz von hämatologischen Bedingungen wie Anämie, Hämophilie und Blutkrebs treibt eine starke Nachfrage nach routinemäßigen Bluttests und fortschrittlichen diagnostischen Lösungen in Krankenhäusern und diagnostischen Labors. Die Alterung von Populationen, ernährungsbedingten Mängeln und chronischen Krankheitskomorbiditäten tragen zu höheren Testvolumina und einer nachhaltigen Nutzung von Hämatologieanalysatoren bei. Healthcare-Systeme erweitern auch präventive Screening-Programme, fördern Früherkennung und kontinuierliche Überwachung von blutbedingten Anomalien. So erhöhen beispielsweise groß angelegte nationale Anämie-Screening-Initiativen die Einführung automatisierter Komplett-Blutzähl-Testplattformen deutlich.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche Hematologietechnologien

Eine große Herausforderung im Haematologiemarkt sind die hohen Kosten, die mit fortschrittlichen diagnostischen Plattformen wie molekularen Testsystemen, Durchflusszytometern und vollautomatischen Hämatologieanalysatoren verbunden sind. Diese Systeme erfordern erhebliche Investitionen, spezialisierte Laborinfrastruktur und qualifiziertes Personal, wodurch die Adoption für kleine und mittlere diagnostische Zentren erschwert wird. Die laufenden Ausgaben im Zusammenhang mit Reagenzien, Wartung und Software-Upgrades erhöhen die Gesamtbetriebskosten weiter. Eine begrenzte Rückzahlungsdeckung in bestimmten aufstrebenden Gesundheitsmärkten beschränkt auch die weit verbreitete Annahme von High-End-Hämatologiediagnostik. So bleibt z.B. die Einführung von Hochdurchsatz-Zytometriesystemen aufgrund von Haushaltszwängen in großen tertiären Pflegekrankenhäusern konzentriert.

Key Market Opportunity: Erweiterung der AI-getriebenen Hämatologie Diagnostik & Digital Laboratories

Die Integration künstlicher Intelligenz und digitaler Pathologie-Plattformen in die Hämatologie bietet eine wichtige Gelegenheit zur Verbesserung der Diagnosegenauigkeit, Automatisierung und Workflow-Effizienz in klinischen Labors. KI-fähige Systeme können bei der anormalen Zellerkennung, der prädiktiven Krankheitsmodellierung und der automatisierten Berichtsgeneration helfen, manuelle Interpretationsfehler zu reduzieren und die Produktivität zu steigern. Der Anstieg der Cloud-basierten Laborinformationssysteme ermöglicht zudem einen Fernzugriff auf diagnostische Daten und eine zentralisierte Analyse in mehreren Gesundheitsnetzwerken. So werden z.B. in großen diagnostischen Ketten zunehmend AI-gestützte Blutschmieranalysewerkzeuge eingesetzt, um eine schnellere und konsequentere Hämatologieberichterstattung zu unterstützen.

Marktbereich der Hämatologie

Der Hämatologiemarkt wird auf Basis von Produkt, Reagenz, Applikation und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Haematologiemarkt zu Hämatologie-Analysatoren, Durchflusszytometern, Gerinnungsanalysatoren, Gleitflecken, Zentrifugen, Hämoglobinometern und anderen segmentiert. Das Segment Haematology Analyzers dominierte den Markt mit einem Anteil von 44.15% im Jahr 2025, aufgrund ihrer weit verbreiteten Verwendung in Routine-vollständigen Blutzähltests und hochdurchsatzdiagnostischen Workflows in Krankenhäusern und klinischen Labors. Diese Systeme sind essentiell für eine schnelle und genaue Erkennung von Bluterkrankungen und ermöglichen ein effizientes Screening großer Patientenpopulationen. Die zunehmende Automatisierung in diagnostischen Laboren und die Integration mit Laborinformationssystemen verstärkt die Annahme. Kontinuierliche technologische Fortschritte wie die KI-basierte Zellklassifizierung und die digitale Morphologieanalyse verbessern die Diagnosegenauigkeit. Die steigende Nachfrage nach standardisierten, kostengünstigen Bluttests in entwickelten und aufstrebenden Gesundheitssystemen verstärkt die Dominanz. Das Segment profitiert auch von einem hohen Ersatzbedarf in etablierten Krankenhauslabors.

Das Segment Flow Cytometer wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,3 % beobachten, das durch eine zunehmende Nachfrage nach fortgeschrittener Zellanalyse in der Onkologie, Immunologie und hämatologischer Malignitäten getrieben wird. Diese Systeme ermöglichen eine Multiparameteranalyse einzelner Zellen und machen sie für Leukämie und Lymphomdiagnose kritisch. Die zunehmende Annahme von Präzisionsmedizin und gezielten Therapien beschleunigt den Einsatz weiter. Kontinuierliche Verbesserungen in der Lasertechnik und Softwareanalysen erhöhen Genauigkeit und Geschwindigkeit. Auch die Erweiterung von Anwendungen in Forschungsinstituten und der pharmazeutischen Entwicklung unterstützen das Wachstum. Die Erhöhung der Investitionen in die Infrastruktur der Krebsdiagnostik erhöht die Nachfrage weltweit.

- Von Reagent

Auf Basis von Reagenz wird der Haematologiemarkt in Koagulationsreagenzien, Flusszytometriereagenzien, Immunhämatologiereagenzien und andere segmentiert. Das Segment Coagulation Reagents dominierte den Markt mit einem Anteil von 39,87% im Jahr 2025, aufgrund der hohen Nachfrage nach Blutgerinnungstests bei der Diagnose und Überwachung von Bluterkrankungen, Lebererkrankungen und Herz-Kreislauf-Bedingungen. Diese Reagenzien sind in Krankenhäusern und diagnostischen Laboren für Routine- und Notfalltests weit verbreitet. Eine zunehmende Prävalenz von antikoagulanten Therapien und chirurgischen Eingriffen ist der weitere Fahrbetrieb. Starke Annahme in kritischen Pflege- und Traumaeinstellungen unterstützt die kontinuierliche Nachfrage. Standardisierte Testprotokolle und Automatisierung in Koagulationsanalysatoren verbessern die Effizienz. Der steigende Fokus auf Patientensicherheit und perioperative Pflege verstärkt die Segmentführung.

Das Segment Flow Cytometry Reagents wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033, angetrieben durch steigenden Einsatz in fortgeschrittenen Immunphenotyping und Krebsdiagnostik, beobachtet wird. Diese Reagenzien sind für die Identifizierung und Charakterisierung anormaler Zellpopulationen in hämatologischen Malignitäten unerlässlich. Die zunehmende Forschung in der Immunonkologie und der personalisierten Medizin erhöht die Nachfrage weiter. Die Ausweitung der klinischen Studien und die Entwicklung von Medikamenten unterstützen den Reagenzverbrauch. Kontinuierliche Innovation in Antikörperpaneelen und Fluoreszenzmarkern erhöht die diagnostischen Fähigkeiten. Die zunehmende Einführung von Hochdurchsatztests in Forschungslabors beschleunigt das Wachstum weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Haematologie-Markt in Drogentests, Autoimmunerkrankungen, Krebs, Diabetes mellitus, Infektionskrankheit und andere segmentiert. Das Segment Krebs dominierte den Markt mit einem Anteil von 41,62% im Jahr 2025, angetrieben durch die steigende globale Belastung von Leukämie, Lymphom und anderen hämatologischen Malignitäten. Die zunehmende Nachfrage nach Früherkennung und präziser Krankheitsklassifizierung erhöht die Einführung fortschrittlicher Hämatologiediagnostik. Die Ausweitung des Einsatzes von molekular- und strömungszytometriebasierten Tests verbessert die Genauigkeit der Krebsprofilierung. Die wachsende Investition in die Onkologieforschung und gezielte Therapien unterstützt die Segmentherrschaft weiter. Krankenhäuser und Diagnosezentren integrieren zunehmend multimodale diagnostische Plattformen. Auch die Sensibilisierung für die frühe Krebsvorsorge trägt zum Wachstum bei.

Das Segment Autoimmune-Krankheit wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch zunehmende Prävalenz von Störungen wie Lupus und rheumatoide Arthritis, die die Blutparameter beeinflussen. Fortgeschrittene Hämatologie-Tests werden weit verbreitet, um Immunantwort und Krankheitsfortschritt zu überwachen. Die zunehmende Annahme personalisierter Behandlungsansätze erhöht die Nachfrage weiter. Die Ausweitung der Forschung auf Immunsystemstörungen erhöht die diagnostische Innovation. Verbesserte Bewusstseins- und Frühdiagnoseinitiativen unterstützen Testvolumina. Die zunehmende Verwendung von Hämatologieanalysatoren bei der chronischen Krankheitsüberwachung beschleunigt das Wachstum weiter.

- Mit dem Endbenutzer

Der Haematologiemarkt wird auf Basis des Endbenutzers in Krankenhäuser, klinische Prüfinstitute, Patienten-Selbsttests und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 46,28% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der etablierten Laborinfrastruktur und der Verfügbarkeit von Fachkräften im Gesundheitswesen. Krankenhäuser dienen als primäre Zentren für die Diagnose und Behandlung von Bluterkrankungen, die konsequente Nachfrage nach Hämatologie Analysatoren und Reagenzien. Die Integration automatisierter Laborsysteme verbessert die Betriebseffizienz. Ein zunehmender Notfall- und stationärer Pflegefall unterstützt zudem hohe Testvolumina. Starke Investitionen in die diagnostische Expansion auf Krankenhausbasis verstärken die Marktherrschaft. Darüber hinaus stärken staatliche Gesundheitsprogramme die diagnostischen Fähigkeiten des Krankenhauses.

Das Segment Clinical Testing Institutes wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch die zunehmende Auslagerung von diagnostischen Dienstleistungen und die steigende Nachfrage nach spezialisierten Labortests getrieben wird. Diese Institute bieten im Vergleich zu herkömmlichen Krankenhauslabors kostengünstige und hochdurchsatzfähige Testlösungen. Die Erweiterung der diagnostischen Netzwerke in Schwellenländern unterstützt ein rasches Wachstum. Die Einführung fortschrittlicher Automatisierungs- und Digitalberichterstattungssysteme verbessert die Effizienz und Skalierbarkeit. Die zunehmende Nachfrage nach präventiven Screening- und Routinebluttests erhöht die Volumen weiter. Auch die zunehmende Privatsektorinvestition in diagnostische Ketten beschleunigt die Segmenterweiterung.

Haematologie Markt Regionale Analyse

Nordamerika dominierte den Haematologiemarkt mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortgeschrittene diagnostische Infrastruktur, hohe Prävalenz von Bluterkrankungen, und starke Übernahme von automatisierten Hämatologieanalysatoren und molekularen Testplattformen. Die Region profitiert auch von einer hohen Prävalenz von Bluterkrankungen, etablierten Rückerstattungsrahmen und einer weit verbreiteten Einführung routinemäßiger Blutuntersuchungsprogramme in Krankenhäusern und diagnostischen Zentren. Die zunehmenden Investitionen in Präzisionsmedizin, Molekulardiagnostik und AI-getriebene Laborautomation stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Haematology Market Insight

Der US-Hämatologiemarkt zeigt ein starkes Wachstum aufgrund steigender Prävalenz von Bluterkrankungen, hoher Akzeptanz fortschrittlicher Diagnosetechnologien und robuster Gesundheitsinfrastruktur. Das etablierte Krankenhaus- und klinische Labornetzwerk des Landes sowie der weit verbreitete Einsatz automatisierter Hämatologieanalysatoren und molekularer Diagnostikplattformen treiben den Bedarf an Routinetests und Onkologieanwendungen. Darüber hinaus beschleunigen zunehmende Investitionen in die Präzisionsmedizin, die AI-getriebene Laborautomation und die umfangreichen Screening-Programme die Übernahme in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen.

Europa Haematologie Markt Einblick

Der europäische Hämatologiemarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, ein hohes Bewusstsein für die Früherkennung von Krankheiten und eine weit verbreitete Einführung fortschrittlicher Diagnoselösungen verursacht wird. Die Region profitiert von etablierter Laborinfrastruktur, starken regulatorischen Rahmenbedingungen und zunehmendem Einsatz von Strömungszytometrie und molekularen Hämatologietechniken in der klinischen Praxis. Die wachsenden Investitionen in personalisierte Medizin, Krebsdiagnostik und automatisierte Laborsysteme unterstützen weiterhin die Markterweiterung in Krankenhäusern und diagnostischen Netzwerken.

U.K. Haematologie Markt Einblick

Der U.K.-Hämatologiemarkt erlebt ein stetiges Wachstum, unterstützt durch eine starke öffentliche Gesundheitsinfrastruktur, steigende Nachfrage nach Früherkennung und zunehmende Einführung automatisierter Laborsysteme. Die Ausweitung der nationalen Screening-Programme und die zunehmende Nutzung fortschrittlicher Hämatologie-Analysatoren in NHS-Krankenhäusern tragen zur Marktentwicklung bei. Darüber hinaus verbessert die Integration von KI-basierten diagnostischen Werkzeugen, der digitalen Pathologie und molekularen Testtechnologien die Diagnosegenauigkeit und Effizienz in klinischen Labors.

Deutschland Haematologie Markt Einblick

Der deutsche Hämatologiemarkt wächst aufgrund seines fortschrittlichen Gesundheitssystems, seiner starken diagnostischen Fähigkeiten und des zunehmenden Fokus auf Präzisionsmedizin stetig. Krankenhäuser und diagnostische Labore übernehmen zunehmend automatisierte Hämatologie-Analysatoren, Strömungszytometrie-Systeme und molekulare Testplattformen zur genauen Erkennung und Überwachung von Krankheiten. Kontinuierliche Investitionen in Labormodernisierung, Krebsforschung und digitale Gesundheitstechnologien sowie starke pharmazeutische und biotechnologische Präsenz treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Haematologie Markt Einblick

Der asiatisch-pazifische Hämatologie-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der Gesundheitsausgaben, die steigende Prävalenz von Bluterkrankungen und die Erweiterung diagnostischen Labornetzwerke in Ländern wie China, Indien und Japan, beobachtet wird. Die zunehmende Sensibilisierung für die Früherkennung von Krankheiten, die Verbesserung des Zugangs zu fortschrittlichen Diagnosetechnologien und staatliche Initiativen zur Unterstützung der Entwicklung der Gesundheitsinfrastruktur fördern die regionale Markterweiterung. Zudem beschleunigt die zunehmende Einführung automatisierter Hämatologieanalysatoren und molekulardiagnostische Lösungen die Marktdurchdringung in Krankenhäusern und klinischen Labors.

Japan Haematologie Markt Einblick

Der Japan-Hämatologiemarkt zeigt durch steigende Nachfrage nach fortschrittlichen diagnostischen Technologien, einer starken Gesundheitsinfrastruktur und zunehmendem Fokus auf Früherkrankungen. Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend automatisierte Hämatologiesysteme, Strömungszytometrie und molekulare Diagnostik für eine genaue Blutstörungsanalyse. Darüber hinaus trägt Japans Schwerpunkt auf Präzisionsmedizin, Alterung und Integration von KI-basierten diagnostischen Instrumenten zum Marktwachstum bei.

China Haematologie Markt Einblick

Der China-Hämatologie-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, zunehmende Prävalenz von hämatologischen Störungen und steigende Nachfrage nach fortschrittlichen Diagnoselösungen. Regierungsinitiativen zur Verbesserung der Früherkennung von Krankheiten und zur Stärkung der Laborfähigkeiten des Krankenhauses fördern die Einführung von Hämatologieanalysatoren und molekularen Testplattformen erheblich. Darüber hinaus werden zunehmende Investitionen in die Biotechnologie, steigendes Bewusstsein für blutbedingte Krankheiten und eine rasche Expansion diagnostischer Netzwerke China als einer der am schnellsten wachsenden Märkte weltweit positionieren.

Marktanteil der Hämatologie

Die Hämatologieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Roche Diagnostics (Schweiz)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Danaher (USA)

- Sysmex Corporation (Japan)

- BD (US)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Beckman Coulter, Inc. (USA)

- HORIBA, Ltd. (Japan)

- Mindray Medical International Limited (China)

- PerkinElmer Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Agilent Technologies, Inc. (USA)

- QuidelOrtho Corporation (USA)

- Illumina, Inc. (USA)

- GSK plc (USA)

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

Neueste Entwicklungen im Haematologiemarkt

- Im September 2023 genehmigte die US FDA Ojjaara (momelotinib), entwickelt von GSK, zur Behandlung von Myelofibrosis bei Patienten mit Anämie. Dies markierte eine wichtige Weiterentwicklung bei der Behandlung von Krankheitssymptomen und anämiebedingten Komplikationen bei hämatologen Malignitäten. Das Medikament bietet einen differenzierten Mechanismus durch die Hemmung von JAK1, JAK2 und ACVR1 Pfaden. Es bietet eine gezielte Option für Patienten mit eingeschränkten Behandlungsalternativen. Die Zulassung stärkt das JAK-Inhibitorsegment innerhalb der Hämatologie-Therapielandschaft

- Im August 2023 genehmigte die US FDA Talvey (talquetamab-tgvs), entwickelt von Johnson & Johnson (Janssen), zur Behandlung von rezidiviertem oder feuerfestem multiplem Myelom. Dieser bispezifische Antikörper zielt sowohl auf GPRC5D als auch auf CD3 ab, wodurch eine immunvermittelte Zerstörung von Krebszellen ermöglicht wird. Die Zulassung erweiterte innovative Immuntherapie-Optionen in latenten hämatologen Malignitäten. Es unterstützt verbesserte Überlebensergebnisse bei stark vorbehandelten Patientenpopulationen

- Im Mai 2023 genehmigte die US FDA Omisirge (omidubicel-onlv), entwickelt von Gamida Cell, für den Einsatz bei Patienten, die eine allogene hämatopoietische Stammzelltransplantation erleiden. Diese Entwicklung verbesserte Stammzelltransplantationsergebnisse durch die Verringerung der Zeit auf Neutrophil-Regeneration und Infektionsrisiko. Die Therapie befasst sich mit einem kritischen unmetischen Bedarf an Blutkrebs und Knochenmarktransplantationen. Es verbessert die Transplantation Zugänglichkeit, vor allem für Patienten, die keine passenden Spender haben

- Im Oktober 2022 genehmigte die US FDA Tecvayli (teclistamab-cqyv), die von Johnson & Johnson (Janssen) entwickelt wurde, als erste bispezifische T-Zell-Angriffstherapie für multiples Myelom. Diese Zulassung führte eine neue Klasse von Off-the-Shelf-Immuntherapie in der hämatologen Krebsbehandlung ein, wodurch die Abhängigkeit von der individualisierten Zellherstellung reduziert wird. Die Therapie verbessert das Immunsystem, das durch die duale Antigenbindung von malignen Plasmazellen zielt. Es hat die Behandlungswege für schwer vorbehandelte Patienten signifikant beeinflusst

- Im März 2021 genehmigte die US FDA Abecma (idecabtagene vicleucel), entwickelt von Bristol Myers Squibb und Bluebird bio, als erste BCMA-zielte CAR-T-Zelltherapie für rezidiertes oder feuerfestes multiples Myelom. Dies markierte einen großen Durchbruch in der hämatologen Onkologie und bietet einen neuartigen personalisierten Immuntherapieansatz für Patienten mit eingeschränkten Behandlungsoptionen. Die Therapie stärkt das CAR-T-Segment innerhalb des Hämatologiemarktes, indem es eine gezielte Krebszellvernichtung ermöglicht. Es beschleunigte auch globale Investitionen in Zell- und Gentherapien für Blutkrebs

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN HÄMATOLOGIEMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN HÄMATOLOGIEMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 UMSATZVOLUMEN

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN DATENBANKEN DER SEKUNDÄRARMEE

2.3 GLOBALER HÄMATOLOGIEMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 REGULATORISCHES SZENARIO

6 PREMIUM-EINBLICKE

6.1 BESTEHENDER RECHTSRAHMEN FÜR DEN GLOBALEN HÄMATOLOGIEMARKT

6.1.1 INTERNATIONALE NORMEN

6.1.2 REGIONALE STANDARDS

6.1.3 STANDPUNKTE WICHTIGER MEINUNGSFÜHRER

6.1.4 Marktansicht der wichtigsten Meinungsführer

6.1.5 Expertenmeinungsumfrage

6.1.6 ERWARTUNG ZUKÜNFTIGER MARKTSZENARIEN

6.1.7 ERGEBNISSE UND REGIONALE TRENDS

7 GLOBALER HÄMATOLOGIEMARKT, NACH PRODUKTEN UND DIENSTLEISTUNGEN

(HINWEIS: MARKTWERT (MIO. USD), VOLUMEN (EINHEIT) UND ASP (USD) WERDEN FÜR JEDES SEGMENT ANGEGEBEN)

7.1 ÜBERSICHT

7.2 PRODUKTE

7.2.1 INSTRUMENTE

7.2.1.1. HÄMATOLOGIEANALYSATOREN

7.2.1.1.1. NACH TYP

7.2.1.1.1.1 AUTOMATISIERT

7.2.1.1.1.2 MANUELL

7.2.1.1.2. NACH TEILNUMMER

7.2.1.1.2.1 3-TEILIG

7.2.1.1.2.2 5-TEILIG

7.2.1.1.2.3 SONSTIGES

7.2.1.1.3. NACH PREIS

7.2.1.1.3.1 HOHER BEREICH

7.2.1.1.3.2 NIEDRIGER BEREICH

7.2.1.1.3.3 MITTELBEREICH

7.2.1.2. HÄMATOLOGISCHE ZELLZÄHLER

7.2.1.2.1. DURCH KONFIGURATION

7.2.1.2.1.1 TRAGBAR

7.2.1.2.1.2 Tischgerät

7.2.1.2.2. NACH TYP

7.2.1.2.2.1 AUTOMATISIERT

7.2.1.2.2.2 HALBAUTOMATISIERT

7.2.1.3 Gerinnungsanalysegeräte

7.2.1.3.1. DURCH TECHNOLOGIE

7.2.1.3.1.1 MECHANISCH

7.2.1.3.1.2 ELEKTROCHEMISCH

7.2.1.3.1.3 OPTISCH

7.2.1.3.1.4 SONSTIGES

7.2.1.4. NACH TESTART

7.2.1.4.1. PT (PROTHROMBINZEITTEST)

7.2.1.4.2. APTT (AKTIVIERTE PARTIALE THROMBOPLASTINZEIT)

7.2.1.4.3. FIBRINOGEN

7.2.1.4.4. SONSTIGES

7.2.1.5. NACH PROBENTYP

7.2.1.5.1. BLUT

7.2.1.5.2. Plasma

7.2.1.5.3. Serum

7.2.1.6. NACH TYP

7.2.1.6.1. HALBAUTOMATISIERT

7.2.1.6.2. VOLLAUTOMATISIERT

7.2.1.7. DURCH KONFIGURATION

7.2.1.7.1. TISCHPLATTE

7.2.1.7.2. TRAGBAR

7.2.1.8. NACH KANÄLEN

7.2.1.8.1. 1 KANAL

7.2.1.8.2. 2 KANÄLE

7.2.1.8.3. 3 KANÄLE

7.2.1.8.4. SONSTIGES

7.2.1.9. Durchflusszytometer

7.2.1.9.1. ZELLBASIERT

7.2.1.9.1.1 HOHER BEREICH

7.2.1.9.1.2 NIEDRIGER BEREICH

7.2.1.9.1.3 MITTLERER BEREICH

7.2.1.10. Perlenbasiert

7.2.1.10.1. HOHER BEREICH

7.2.1.10.2. NIEDRIGER BEREICH

7.2.1.10.3. MITTLERE BEREICHE

7.2.2 Objektträgerfärbegeräte

7.2.2.1. AUTOMATISIERT

7.2.2.2. HANDBUCH

7.2.3 ZENTRIFUGEN

7.2.3.1. NACH TYP

7.2.3.1.1. Mehrzweckzentrifugen

7.2.3.1.2. Mikrozentrifugen

7.2.3.1.3. Ultrazentrifugen

7.2.3.1.4. MINIZENTRIFUGEN

7.2.3.2. NACH ROTORTYP

7.2.3.2.1. FESTWINKEL

7.2.3.2.2. HORIZONTAL

7.2.3.2.3. SONSTIGES

7.2.3.3. DURCH BETRIEBSWEISE

7.2.3.3.1. AUTOMATISCH

7.2.3.3.2. HALBAUTOMATISCH

7.2.3.3.3. HANDBUCH

7.2.3.4. NACH MODALITÄT

7.2.3.4.1. TISCHPLATTE

7.2.3.4.2. STANDALONE

7.2.4 HÄMOGLOBINOMETER

7.2.4.1. NACH MODALITÄT

7.2.4.1.1. TISCHPLATTE

7.2.4.1.2. TRAGBAR

7.2.4.2. NACH TYP

7.2.4.2.1. VOLLAUTOMATISIERT

7.2.4.2.2. HALBAUTOMATISIERT

7.2.5 HÄMATOLOGIE-INKUBATOR

7.2.5.1. NACH MODALITÄT

7.2.5.1.1. TISCHPLATTE

7.2.5.1.2. TRAGBAR

7.2.5.1.3. STANDALONE

7.2.5.2. NACH TYP

7.2.5.2.1. VOLLAUTOMATISIERT

7.2.5.2.2. HALBAUTOMATISIERT

7.2.5.3. NACH ANZAHL DER TÜREN

7.2.5.3.1. 1 TÜR

7.2.5.3.2. 2 TÜRER

7.2.5.4. DURCH STERILISATIONSKAMMERMATERIAL

7.2.5.4.1. EDELSTAHL

7.2.5.4.2. ALUMINIUM

7.2.6 HÄMATOLOGISCHE PROBENVORBEREITUNGSSYSTEME

7.2.6.1. NACH MODALITÄT

7.2.6.1.1. TISCHPLATTE

7.2.6.1.2. TRAGBAR

7.2.6.1.3. STANDALONE

7.2.6.2. NACH TYP

7.2.6.2.1. VOLLAUTOMATISIERT

7.2.6.2.2. HALBAUTOMATISIERT

7.2.6.2.3. SONSTIGES

7.2.7 REAGENZIEN

7.2.7.1. Gerinnungsreagenzien

7.2.7.2. REAGENZIEN FÜR DIE DURCHFLUSSZYTOMETRIE

7.2.7.3. IMMUNO-HÄMATOLOGISCHE REAGENZIEN

7.2.7.4. SONSTIGES

7.2.8 TESTKITS

7.2.8.1. SELBSTTEST

7.2.8.2. Digitaler Test

7.2.8.3. SCHNELLTESTS

7.2.9 STREIFEN

7.2.10 KASSETTE

7.2.11 NORM UND STEUERUNG

7.2.12 SONSTIGES

7.3 DIENSTLEISTUNGEN

7.3.1 POINT-OF-CARE-TESTDIENSTE

7.3.2 SCHNELLTESTDIENSTE

7.3.3 KONVENTIONELLE PRÜFDIENSTE

8 GLOBALER HÄMATOLOGIEMARKT, NACH DEMOGRAFIE

8.1 ÜBERSICHT

8.2 MENSCH

8.3 TIERÄRZTLICHE

9 GLOBALER HÄMATOLOGIEMARKT, NACH TYP

9.1 ÜBERSICHT

9.2 VOLLAUTOMATISIERT

9.3 HALBAUTOMATISIERT

9.4 MANUELL

10 GLOBALER HÄMATOLOGIEMARKT, NACH MODALITÄT

10.1 ÜBERSICHT

10.2 TISCHPLATTE

10.3 STANDALONE

10.4 TRAGBAR

10.5 SONSTIGES

11 GLOBALER HÄMATOLOGIEMARKT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 KREBS

11.2.1 PRODUKT

11.2.2 DIENSTLEISTUNGEN

11.2.3 POINT-OF-CARE-TESTDIENSTE

11.2.4 SCHNELLTESTDIENSTE

11.2.5 KONVENTIONELLE PRÜFDIENSTE

11.3 Infektionskrankheiten

11.3.1 PRODUKT

11.3.2 DIENSTLEISTUNGEN

11.3.3 POINT-OF-CARE-TESTDIENSTE

11.3.4 SCHNELLTESTDIENSTE

11.3.5 KONVENTIONELLE TESTDIENSTE

11.4 DROGENTESTS

11.4.1 PRODUKT

11.4.2 DIENSTLEISTUNGEN

11.4.3 POINT-OF-CARE-TESTDIENSTE

11.4.4 SCHNELLTESTDIENSTE

11.4.5 KONVENTIONELLE PRÜFDIENSTE

11.5 Autoimmunerkrankung

11.5.1 PRODUKT

11.5.2 DIENSTLEISTUNGEN

11.5.3 POINT-OF-CARE-TESTDIENSTE

11.5.4 SCHNELLTESTDIENSTE

11.5.5 KONVENTIONELLE PRÜFDIENSTE

11.6 DIABETES

11.6.1 PRODUKT

11.6.2 DIENSTLEISTUNGEN

11.6.3 POINT-OF-CARE-TESTDIENSTE

11.6.4 SCHNELLTESTDIENSTE

11.6.5 KONVENTIONELLE PRÜFDIENSTE

11.7 Hämophilie

11.7.1 PRODUKT

11.7.2 DIENSTLEISTUNGEN

11.7.3 POINT-OF-CARE-TESTDIENSTE

11.7.4 SCHNELLTESTDIENSTE

11.7.5 KONVENTIONELLE PRÜFDIENSTE

11.8 THROMBOSE

11.8.1 PRODUKT

11.8.2 DIENSTLEISTUNGEN

11.8.3 POINT-OF-CARE-TESTDIENSTE

11.8.4 SCHNELLTESTDIENSTE

11.8.5 KONVENTIONELLE TESTDIENSTE

11.9 Blutuntersuchung

11.9.1 PRODUKT

11.9.2 DIENSTLEISTUNGEN

11.9.3 POINT-OF-CARE-TESTDIENSTE

11.9.4 SCHNELLTESTDIENSTE

11.9.5 KONVENTIONELLE PRÜFDIENSTE

11.1 SONSTIGES

12 GLOBALER HÄMATOLOGIEMARKT, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.2.1 NACH STUFE

12.2.2 TIER 1

12.2.3 TIER 2

12.2.4 TIER 3

12.2.5 NACH TYP

12.2.6 ÖFFENTLICH

12.2.7 PRIVAT

12.3 KLINIKEN

12.4 DIAGNOSTISCHE LABORE

12.5 PATHOLOGIE

12.6 FORSCHUNGS- UND ENTWICKLUNGSZENTREN

12.7 SONSTIGES

13 GLOBALER HÄMATOLOGIEMARKT, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE AUSSCHREIBUNGEN

13.3 EINZELHANDELSUMSATZ

13.4 SONSTIGES

14 GLOBALER HÄMATOLOGIEMARKT, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER VORSCHRIFTEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14.1 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER HÄMATOLOGIEMARKT, SWOT- UND DBMR-ANALYSE

16 GLOBALER HÄMATOLOGIEMARKT, NACH LÄNDERN

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 FRANKREICH

16.2.4 ITALIEN

16.2.5 SPANIEN

16.2.6 NIEDERLANDE

16.2.7 SCHWEIZ

16.2.8 RUSSLAND

16.2.9 BELGIEN

16.2.10 TÜRKEI

16.2.11 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 CHINA

16.3.2 JAPAN

16.3.3 INDIEN

16.3.4 SÜDKOREA

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 MALAYSIA

16.3.8 AUSTRALIEN

16.3.9 VIETNAM

16.3.10 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 SAUDI-ARABIEN

16.5.3 VAE

16.5.4 ISRAEL

16.5.5 ÄGYPTEN

16.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

17 GLOBALER HÄMATOLOGIEMARKT, FIRMENPROFIL

17.1 ABBOTT

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 BIO-RAD LABORATORIES, INC.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 BECKMAN COULTER, INC. ( DANAHER)

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 THERMO FISHER SCIENTIFIC INC.

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 SIEMENS HEALTHCARE PRIVATE LIMITED

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 ERBA MANNHEIM

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 HORIBA-GRUPPE

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 NIHON KOHDEN CORPORATION

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 SYSMEX CORPORATION (TOA CORPORATION)

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 BOULE

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 DIATRON

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 DREW SCIENTIFIC

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 EKF DIAGNOSTICS HOLDINGS PLC

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 SHENZHEN DYMIND BIOTECHNOLOGY CO., LTD.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 SPINREACT

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 VANGUARD DIAGNOSTICS

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 AGD BIOMEDICALS PVT. LTD.

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 NORMA INSTRUMENTS

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 TERUMO BCT, INC. (TERUMO CORPORATION)

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 ARKRAY, INC.

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 TRIVITRON HEALTHCARE

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17,23 BIOGENIX INC. PVT. LTD.

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 Umsatzanalyse

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 HESKA CORPORATION ( ANTECH DIAGNOSTICS, INC.)

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 Umsatzanalyse

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 NEUESTE ENTWICKLUNGEN

17.25 ORPHÉE

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 Umsatzanalyse

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 NEUESTE ENTWICKLUNGEN

17.26 CHENGDU SEAMATY TECHNOLOGY CO., LTD.

17.26.1 UNTERNEHMENSÜBERSICHT

17.26.2 UMSATZANALYSE

17.26.3 GEOGRAFISCHE PRÄSENZ

17.26.4 PRODUKTPORTFOLIO

17.26.5 NEUESTE ENTWICKLUNGEN

17.27 BIOSURFIT SA, SPINIT

17.27.1 UNTERNEHMENSÜBERSICHT

17.27.2 Umsatzanalyse

17.27.3 GEOGRAFISCHE PRÄSENZ

17.27.4 PRODUKTPORTFOLIO

17.27.5 NEUESTE ENTWICKLUNGEN

17.28 THARMAC GMBH

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 UMSATZANALYSE

17.28.3 GEOGRAFISCHE PRÄSENZ

17.28.4 PRODUKTPORTFOLIO

17.28.5 NEUESTE ENTWICKLUNGEN

17.29 BEHNK ELEKTRONIK GMBH & CO.

17.29.1 UNTERNEHMENSÜBERSICHT

17.29.2 UMSATZANALYSE

17.29.3 GEOGRAFISCHE PRÄSENZ

17.29.4 PRODUKTPORTFOLIO

17.29.5 JÜNGSTE ENTWICKLUNGEN

17.3 JIANGSU ACCURACY BIOTECHNOLOGY CO., LTD.

17.30.1 UNTERNEHMENSÜBERSICHT

17.30.2 UMSATZANALYSE

17.30.3 GEOGRAFISCHE PRÄSENZ

17.30.4 PRODUKTPORTFOLIO

17.30.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 VERWANDTE BERICHTE

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.