Global Hard Coatings Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.26 Billion

USD

2.36 Billion

2025

2033

USD

1.26 Billion

USD

2.36 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 2.36 Billion | |

| % | |

|

Global Hard Coating Market Segmentation, By Material (Nitride, Oxide, Carbide, Carbon-Based, Borides und Multi-Component Coatings), Anwendung (Cutting Tools, Decorative Coatings, Optik, Getriebe, Lager, Kolben, Industrie, Zylinder, Hydraulische/Pneumatische Komponenten), Depositionstechnik (Physical Vapour Food

Harter BeschichtungsmarktÜberblick

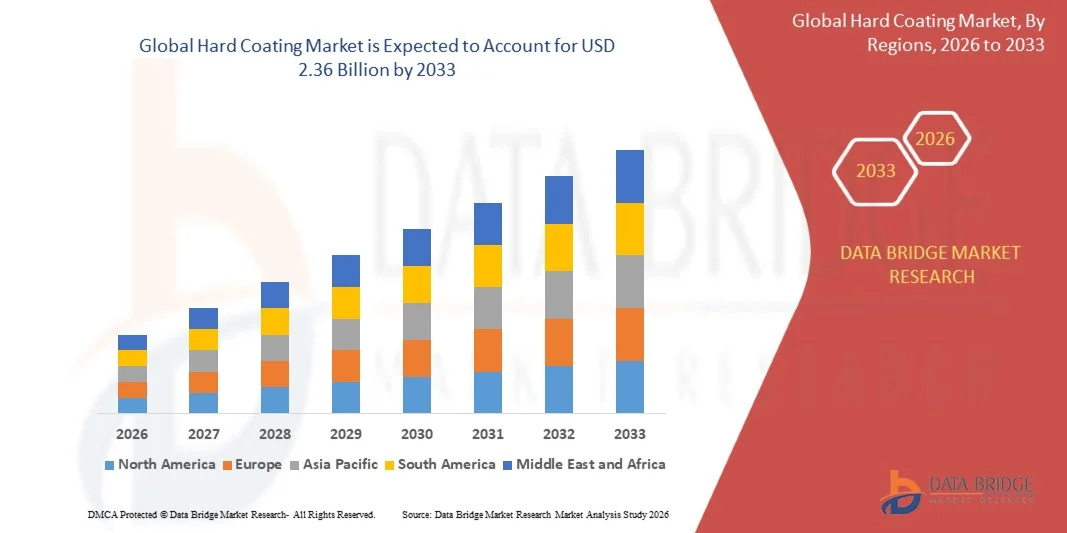

Wie bei der Data Bridge Market Research Analyse wurde der Hard Coating Market bei1,26 Mrd. USD im Jahr 2025und wird zu erreichen2,36 Milliarden USD bis 2033, in einemCAGR von 8,15% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Nachfrage nach verschleißfesten, korrosionsbeständigen und hochbelastbaren Oberflächenschutzlösungen in der Automobil-, Luftfahrt-, Industriemaschinen-, Elektronik- und Medizintechnikindustrie verursacht wird. Die zunehmende Betonung auf die Verlängerung der Produktlebensdauer und die Verbesserung der Leistungseffizienz wird die Einführung fortschrittlicher Hartbeschichtungstechnologien weltweit weiter beschleunigen.

Der zunehmende Einsatz von Präzisionsbauteilen und Hochleistungswerkstoffen erhöht die Nachfrage nach harten Beschichtungen wie physikalischer Aufdampfung (PVD), chemischer Aufdampfung (CVD) und thermischen Spritzbeschichtungen deutlich. Diese Beschichtungen werden zunehmend zur Erhöhung der Härte, zur Verringerung der Reibung und zur Verbesserung der Widerstandsfähigkeit gegen extreme Betriebsbedingungen bei Fahrzeugmotorkomponenten, Schneidwerkzeugen und Luft- und Raumfahrtteilen eingesetzt. Darüber hinaus unterstützen die schnelle Industrialisierung, die Erweiterung der Produktionsaktivitäten und die zunehmende Fokussierung auf Energieeffizienz und die Reduzierung der Wartungskosten die globale Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Hartbeschichtungsmarkt mit dem größten Umsatzanteil von 38,4% im Jahr 2025, unterstützt durch starke Luftfahrt- und Automobilfertigungsbasis, hohe Übernahme fortschrittlicher Beschichtungstechnologien und starke FuE-Investitionen in Oberflächentechnik-Lösungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Industrialisierung, die Expansion der Automobil- und Elektronikindustrie, die zunehmende Infrastrukturentwicklung und die steigende Einführung fortschrittlicher Beschichtungstechnologien in China, Indien und Japan vorangetrieben.

- Das Segment nitrides hielt 2025 den größten Marktanteil von rund 34,7%, der durch seinen umfangreichen Einsatz in Schneidwerkzeugen, Automobilbauteilen und Luft- und Raumfahrtteilen aufgrund hoher Härte, thermischer Stabilität und Verschleißfestigkeit bedingt ist. Nitride wie Titannitrid sind zur Verbesserung der Werkzeuglebensdauer und zur Reduzierung der Reibung bei Hochleistungsbearbeitungen weit verbreitet.

- Das Segment der Mehrkomponentenbeschichtungen wird mit einem CAGR von 9,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach fortschrittlichen Leistungsbeschichtungen mit verbesserter Korrosionsbeständigkeit und multifunktionellen Eigenschaften angetrieben wird. Die zunehmende Übernahme von Luft- und Raumfahrtturbinen, Halbleiteranlagen und hochpräzisen Industriewerkzeugen beschleunigt die Segmenterweiterung.

- Das Segment Schneidwerkzeuge erzielte 2025 den größten Marktanteil von rund 29,4 %, was durch eine starke Nachfrage aus der Automobil-, Luftfahrt- und Industrieindustrie bedingt ist. Harte Beschichtungen werden weit verbreitet auf Bohrern, Fräsern und Einsätzen verwendet, um Haltbarkeit zu verbessern, Verschleiß zu reduzieren und die Bearbeitungseffizienz zu verbessern.

- Das Segment Lager und Getriebe soll das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033 registrieren, angetrieben durch die steigende Nachfrage nach Hochleistungs-Kfz-Systemen und Industriemaschinen, die eine reduzierte Reibung, verbesserte Tragfähigkeit und längere Lebensdauer unter extremen Betriebsbedingungen erfordern.

- Das Segment der physikalischen Aufdampfung hielt 2025 den größten Marktanteil von rund 57,9%, der durch seinen weit verbreiteten Einsatz in Präzisionsbeschichtungsanwendungen, einschließlich Schneidwerkzeugen, Elektronik und medizinischen Instrumenten, verursacht wurde. PVD ist aufgrund seiner Fähigkeit, dünne, gleichmäßige und hochhärtende Beschichtungen bei relativ niedrigeren Verarbeitungstemperaturen herzustellen, bevorzugt.

- Das Segment der chemischen Aufdampfung soll das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach ultra-durablen Beschichtungen in Luftfahrt-, Halbleiter- und Hochtemperatur-Industrieanwendungen angetrieben wird. Seine überlegene Beschichtungsdichte und Haftungseigenschaften unterstützen die Einführung in fortschrittliche technische Anwendungen.

- Das Segment Automotive und Transport erzielte 2025 den größten Marktanteil von rund 31,2 %, der durch die zunehmende Nutzung von Hartbeschichtungen in Motorkomponenten, Getriebesystemen und verschleißfesten Teilen bedingt ist. Die wachsende Produktion von Elektro- und Hybridfahrzeugen verstärkt die Nachfrage nach Hochleistungsbeschichtungen.

- Das Segment der medizinischen Geräte soll das schnellste Wachstum bei einem CAGR von 9,3 % von 2026 bis 2033 registrieren, das durch steigende Übernahme von beschichteten chirurgischen Instrumenten, Implantaten und diagnostischen Geräten mit hoher Biokompatibilität, Korrosionsbeständigkeit und Haltbarkeit angetrieben wird. Die Ausweitung der Gesundheitsinfrastruktur und zunehmende chirurgische Verfahren beschleunigen weltweit das Segmentwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.26 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2,36 Milliarden

- Prognose CAGR (2026–2033): 8,15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undHartbeschichtung Marktsegmentierung

|

Attribute |

Harte Beschichtung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von Material: Nitride, Oxide, Carbide, Kohlenstoffbasiert, Boride und Mehrkomponentenbeschichtungen ·Anwendung: Schneidwerkzeuge, Dekorative Beschichtungen, Optik, Getriebe, Lager, Kolben, Nocken, Zylinder und hydraulische/Pneumatische Komponenten ·Von der Depositionstechnik: physikalische Abscheidung von Vapour und chemische Abscheidung ·Von End-Use Industrie: Allgemeines Herstellungs-, Automobil- und Transportwesen, Bau- und Baugewerbe, Medizintechnik, Sportartikel, Lebensmittelherstellung und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•IHI HAUZER B.V.(Niederlande) |

|

Marktmöglichkeiten |

• Erweiterung von Anwendungen für den Luft- und Automobilbereich |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Harter BeschichtungsmarktEntwicklung

Trend: Wachstum in hochleistungsfähigen Verschleiß- und Multi-Functional Surface Coating Technologies

Die zunehmende Nachfrage nach langlebigen, korrosionsbeständigen und hochharten Oberflächenschutzlösungen in der Automobil-, Luftfahrt-, Industrie-, Elektronik- und Medizintechnik treibt die Einführung fortschrittlicher Hartbeschichtungstechnologien voran. Herkömmliche Oberflächenbehandlungen wie Galvanik und thermische Grundbeschichtungen werden durch begrenzte Verschleißfestigkeit, Umweltbelange und kürzere Lebensdauer ersetzt und fördern die Industrien, sich auf Hochleistungsbeschichtungssysteme mit hoher Haftung und thermischer Stabilität zu verlagern.

In modernen Automobil- und Luft- und Raumfahrtanwendungen werden harte Beschichtungen wie z.B. physikalische Aufdampfung (PVD) und chemische Aufdampfung (CVD) auf Motorkomponenten, Turbinenschaufeln und Schneidwerkzeugen, z.B. zur Verbesserung der Verschleißfestigkeit und zur Verringerung der Reibung, was zu einer verbesserten Kraftstoffeffizienz und erweiterten Bauteillebensdauer bei extremen Betriebsbedingungen führt. Bei der industriellen Bearbeitung werden beschichtete Schneidwerkzeuge zunehmend eingesetzt, um höhere Präzision und längere Betriebszyklen zu erreichen, wodurch Ausfallzeiten und Wartungskosten reduziert werden.

Die schnelle Expansion der Halbleiterfertigung und Präzisionselektronik erhöht auch die Nachfrage nach ultradünnen, hochfesten Beschichtungen, die elektrische Isolation, Korrosionsschutz und thermische Beständigkeit in Mikrobauteilen bieten. Darüber hinaus nehmen medizinische Gerätehersteller harte Beschichtungen auf chirurgischen Instrumenten und Implantaten ein, um die Biokompatibilität und Haltbarkeit zu verbessern. Die Industriedaten von 2025 weisen darauf hin, dass PVD-beschichtete Schneidwerkzeuge bis zu 30–40 % längere Lebensdauer im Vergleich zu unbeschichteten Werkzeugen in Hochgeschwindigkeitsbearbeitungsanwendungen demonstrierten, was die Produktionseffizienz deutlich verbessert.

Hard Coating Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach Verschleißfestigkeit und Hochleistungs-Industriekomponenten

Die Industrien weltweit konzentrieren sich zunehmend auf die Verbesserung der Lebensdauer der Geräte, die Senkung der Wartungskosten und die Steigerung der Betriebseffizienz, die starke Nachfrage nach fortschrittlichen Hartbeschichtungslösungen. Hochleistungsbeschichtungen bieten eine hervorragende Härte, Korrosionsbeständigkeit und thermische Stabilität, was sie für anspruchsvolle Anwendungen in Automobilmotoren, Luft- und Raumfahrtkomponenten und Industriewerkzeugen wesentlich macht.

Automobilhersteller setzen zunehmend harte Beschichtungen an Motorteilen, Getriebesystemen und Bremskomponenten an, beispielsweise um Reibung zu reduzieren, die Kraftstoffeffizienz zu verbessern und die Haltbarkeit bei Hochtemperatur- und Hochdruckbetriebsbedingungen zu verbessern.

Auch Luftfahrt- und Verteidigungsindustrien übernehmen fortschrittliche Beschichtungssysteme an Turbinenschaufeln und Bauteilen, um extremen Temperaturen und mechanischen Belastungen standzuhalten. Die industriellen Fallstudien in Europa und Nordamerika im Laufe des Jahres 2024 berichteten über die Verbesserung der Lebensdauer von rund 25–35 % nach Anwendung fortschrittlicher PVD- und CVD-Beschichtungen in der Schwerlastbearbeitung und in der Luft- und Raumfahrt.

Schlüsselrückhaltung/Herausforderung: hohe Gerätekosten und komplexe Depositionsprozesse

Der Hartbeschichtungsmarkt steht vor Herausforderungen durch hohe Investitionen, die für Beschichtungsanlagen wie Vakuumabscheidungssysteme, Sputteranlagen und CVD-Reaktoren erforderlich sind. Diese Systeme erfordern erhebliche Kosten im Vorfeld, qualifizierte Betreiber und kontrollierte Umgebungen und begrenzen die Übernahme von kleinen und mittleren Herstellern.

Zudem erhöhen komplexe Prozessparameter wie Temperaturregelung, Vakuumstabilität und Materialkompatibilität Betriebsschwierigkeiten und Produktionskosten. Variabilität in der Beschichtungsqualität und begrenzte Skalierbarkeit für großvolumige Anwendungen beschränken die Marktdurchdringung in kostenempfindlichen Regionen weiter.

Industriebeurteilungen weisen darauf hin, dass fortschrittliche PVD- und CVD-Beschichtungssysteme die Produktionskosten im Vergleich zu herkömmlichen Oberflächenbehandlungsverfahren um etwa 15–25 % erhöhen können, was die Annahme in preisempfindlichen Fertigungssegmenten beeinträchtigt.

Key Market Opportunity: Erweiterung von Halbleiter-, Medizin- und Raumfahrtanwendungen

Ein schnelles Wachstum in der Halbleiterfertigung, in der Präzisionstechnik und in fortgeschrittenen Medizinprodukten schafft erhebliche Chancen für Hartbeschichtungstechnologien. Die zunehmende Nachfrage nach miniaturisierten elektronischen Bauteilen und leistungsstarken chirurgischen Werkzeugen treibt die Einführung von ultradünnen, widerstandsfähigen Beschichtungen mit überlegenen Funktionseigenschaften voran.

Hartbeschichtungen werden in Halbleiterbaugeräten, medizinischen Implantaten und Luft- und Raumfahrtbauteilen weit verbreitet, zum Beispiel zur Verbesserung der Korrosionsbeständigkeit, zur Verbesserung der Lebensdauer und zur Gewährleistung einer stabilen Leistung unter extremen Betriebsbedingungen.

Darüber hinaus erweitert die steigende Investition in Elektrofahrzeuge und die Infrastruktur für erneuerbare Energien den Einsatz von Hartbeschichtungen in Batteriesystemen, Windenergieanlagenkomponenten und Leistungselektronik. Industrieberichte aus dem Jahr 2025 weisen darauf hin, dass beschichtete Luft- und Raumfahrtkomponenten Effizienzverbesserungen von rund 20–30% in der Betriebsdauer erreichten, längere Wartungszyklen unterstützten und die Lebenszykluskosten reduzierten.

Hard Coating Market Scope

Der Markt wird auf der Grundlage von Material, Anwendung, Abscheidungstechnik und Endverwendungsindustrie segmentiert.

- Von Material

Der Hard Coating Market wird auf Basis von Material zu Nitriden, Oxiden, Carbiden, Kohlenstoff-basierten, Boriden und Mehrkomponentenbeschichtungen segmentiert. Das Segment nitrides hielt 2025 den größten Marktanteil von rund 34,7%, der durch seinen umfangreichen Einsatz in Schneidwerkzeugen, Automobilbauteilen und Luft- und Raumfahrtteilen aufgrund hoher Härte, thermischer Stabilität und Verschleißfestigkeit bedingt ist. Nitride wie Titannitrid sind zur Verbesserung der Werkzeuglebensdauer und zur Reduzierung der Reibung bei Hochleistungsbearbeitungen weit verbreitet.

Das Segment der Mehrkomponentenbeschichtungen wird mit einem CAGR von 9,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach fortschrittlichen Leistungsbeschichtungen mit verbesserter Korrosionsbeständigkeit und multifunktionellen Eigenschaften angetrieben wird. Die zunehmende Übernahme von Luft- und Raumfahrtturbinen, Halbleiteranlagen und hochpräzisen Industriewerkzeugen beschleunigt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Markt zu Schneidwerkzeugen, Dekorbeschichtungen, Optiken, Getrieben, Lagern, Kolben, Nocken, Zylindern und hydraulisch/pneumatischen Komponenten segmentiert. Das Segment Schneidwerkzeuge erzielte 2025 den größten Marktanteil von rund 29,4 %, was durch eine starke Nachfrage aus der Automobil-, Luftfahrt- und Industrieindustrie bedingt ist. Harte Beschichtungen werden weit verbreitet auf Bohrern, Fräsern und Einsätzen verwendet, um Haltbarkeit zu verbessern, Verschleiß zu reduzieren und die Bearbeitungseffizienz zu verbessern.

Das Segment Lager und Getriebe soll das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033 registrieren, angetrieben durch die steigende Nachfrage nach Hochleistungs-Kfz-Systemen und Industriemaschinen, die eine reduzierte Reibung, verbesserte Tragfähigkeit und längere Lebensdauer unter extremen Betriebsbedingungen erfordern.

- Von der Depositionstechnik

Auf der Grundlage der Abscheidungstechnik wird der Markt in die physikalische Aufdampfung und chemische Aufdampfung segmentiert. Das Segment der physikalischen Aufdampfung hielt 2025 den größten Marktanteil von rund 57,9%, der durch seinen weit verbreiteten Einsatz in Präzisionsbeschichtungsanwendungen, einschließlich Schneidwerkzeugen, Elektronik und medizinischen Instrumenten, verursacht wurde. PVD ist aufgrund seiner Fähigkeit, dünne, gleichmäßige und hochhärtende Beschichtungen bei relativ niedrigeren Verarbeitungstemperaturen herzustellen, bevorzugt.

Das Segment der chemischen Aufdampfung soll das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach ultra-durablen Beschichtungen in Luftfahrt-, Halbleiter- und Hochtemperatur-Industrieanwendungen angetrieben wird. Seine überlegene Beschichtungsdichte und Haftungseigenschaften unterstützen die Einführung in fortschrittliche technische Anwendungen.

- Von End-Use Industrie

Auf der Grundlage der Endverbraucherindustrie wird der Markt in allgemeine Fertigungs-, Automobil- und Transport-, Gebäude- und Baugewerbe, medizinische Ausrüstung, Sportartikel, Lebensmittelindustrie und andere segmentiert. Das Segment Automotive und Transport erzielte 2025 den größten Marktanteil von rund 31,2 %, der durch die zunehmende Nutzung von Hartbeschichtungen in Motorkomponenten, Getriebesystemen und verschleißfesten Teilen bedingt ist. Die wachsende Produktion von Elektro- und Hybridfahrzeugen verstärkt die Nachfrage nach Hochleistungsbeschichtungen.

Das Segment der medizinischen Geräte soll das schnellste Wachstum bei einem CAGR von 9,3 % von 2026 bis 2033 registrieren, das durch steigende Übernahme von beschichteten chirurgischen Instrumenten, Implantaten und diagnostischen Geräten mit hoher Biokompatibilität, Korrosionsbeständigkeit und Haltbarkeit angetrieben wird. Die Ausweitung der Gesundheitsinfrastruktur und zunehmende chirurgische Verfahren beschleunigen weltweit das Segmentwachstum.

Harter BeschichtungsmarktRegionale Analyse

Nordamerika Hard Coating Market Insight

Nordamerika dominierte den Hartbeschichtungsmarkt mit dem größten Umsatzanteil von 38,4% im Jahr 2025, unterstützt durch starke Nachfrage aus der Automobil-, Luftfahrt-, Industrie- und Medizinprodukteindustrie sowie frühe Einführung fortschrittlicher Oberflächentechnik-Technologien. Hersteller in der Region hochwertig Verschleißfestigkeit, Korrosionsschutz und erweiterte Bauteillebensdauer durch harte Beschichtungen über Hochleistungsanwendungen wie Schneidwerkzeuge, Motorkomponenten und Luft- und Raumfahrtteile. Diese weit verbreitete Adoption wird durch starke FuE-Investitionen, fortschrittliche Fertigungsinfrastrukturen und zunehmende Fokussierung auf die betriebliche Effizienz unterstützt, wodurch harte Beschichtungen als kritische Lösung für industrielle Anwendungen mit hoher Tragfähigkeit hergestellt werden.

US Hard Coating Market Insight

Der US-amerikanische Hartbeschichtungsmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Expansion der Luft- und Raumfahrtindustrie, der Automobilproduktion und der Halbleiterbautechnik getrieben wurde. Unternehmen priorisieren zunehmend fortschrittliche PVD- und CVD-Beschichtungstechnologien, um die Produktstabilität zu verbessern und Wartungskosten zu reduzieren. Die steigende Nachfrage nach hochpräzisen Bearbeitungswerkzeugen, medizinischen Implantaten und energieeffizienten Industriekomponenten beschleunigt das Marktwachstum weiter. Darüber hinaus unterstützt die starke Integration fortschrittlicher Werkstoffwissenschaft und Beschichtungsinnovation in der industriellen Produktion die Expansion der Industrie im ganzen Land erheblich.

Europa Hard Coating Market Insight

Der europäische Hartbeschichtungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Umweltvorschriften, steigende Nachfrage nach nachhaltiger Fertigung und starker Automobil- und Raumfahrtindustrie. Europäische Hersteller übernehmen zunehmend umweltfreundliche Beschichtungstechnologien, um Emissionen zu reduzieren und die Materialeffizienz zu verbessern. Die steigende Nachfrage nach leistungsstarken Industriewerkzeugen und Präzisions-Engineering-Komponenten unterstützt die Übernahme. Darüber hinaus beschleunigt das Wachstum in der Produktion von erneuerbaren Energien und der fortschrittlichen Maschinenproduktion die Markterweiterung in der gesamten Region.

US Hard Coating Market Insight

Der harte Beschichtungsmarkt der USA wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von steigender Luft- und Raumfahrtproduktion, Automobilinnovation und steigender Nachfrage nach fortschrittlichen Industriemaschinen angetrieben wird. Hersteller übernehmen harte Beschichtungen, um die Verschleißfestigkeit zu verbessern, Reibung zu reduzieren und die Bauteil Langlebigkeit in kritischen Anwendungen zu verbessern. Darüber hinaus trägt der wachsende Fokus auf nachhaltige Herstellungspraktiken und hochwertige technische Exporte zu einer Markterweiterung im ganzen Land bei.

Deutschland Hard Coating Markt Einblick

Der deutsche Hartbeschichtungsmarkt wird von 2026 bis 2033 mit starkem Automobilbau, fortschrittlichen technischen Fähigkeiten und hoher Nachfrage nach Präzisionswerkzeugen und Maschinen rechnen. Harte Beschichtungen werden in Motorkomponenten, Getrieben, Lagern und Schneidwerkzeugen weit verbreitet, um die Leistung und Haltbarkeit unter extremen Bedingungen zu verbessern. Der Fokus Deutschlands auf industrielle Innovation und energieeffiziente Produktionsprozesse beschleunigt die Übernahme in mehreren Endverwendungsbereichen weiter.

Asien-Pazifik Hard Coating Market Insight

Der asiatisch-pazifische Hartbeschichtungsmarkt wird die schnellste Wachstumsrate von 2026 bis 2033 erleben, unterstützt durch schnelle Industrialisierung, Expansion der Automobilproduktion und wachsende Elektronikproduktion in Ländern wie China, Japan und Indien. Die steigende Nachfrage nach kostengünstigen und dennoch leistungsstarken Beschichtungslösungen erhöht die Adoption deutlich. Darüber hinaus treiben steigende Infrastrukturentwicklung und starkes Wachstum in der Präzisionstechnik die regionale Markterweiterung weiter voran.

Japan Hard Coating Markt Einblick

Der japanische Hartbeschichtungsmarkt wird mit einem starken Wachstum von 2026 bis 2033 aufgrund der hohen Nachfrage nach fortschrittlichen Fertigungstechnologien, Präzisionstechnik und Automotive-Innovation rechnen. Die japanischen Industrien übernehmen zunehmend harte Beschichtungen in Elektronik, Automotive-Komponenten und medizinischen Geräten, um Haltbarkeit und Leistung zu verbessern. Starker Fokus auf die Miniaturisierung und die hochpräzise Produktion unterstützt die Einführung fortschrittlicher Beschichtungstechnologien in industriellen Anwendungen.

China Hard Coating Market Insight

Der China Hartbeschichtungsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Bereich, der auf eine rasche industrielle Expansion, eine starke Automobilproduktion und große Fertigungsaktivitäten zurückzuführen war. Die wachsende Luftfahrt-, Elektronik- und Maschinenbranche des Landes treibt die Nachfrage nach Hochleistungsbeschichtungen deutlich voran. Darüber hinaus beschleunigen starke inländische Fertigungskapazitäten und staatliche Unterstützung für fortschrittliche Materialentwicklung das Marktwachstum in ganz China.

Hard Coating Market Anteil

Die Hartbeschichtungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- IHI HAUZER B.V. (Niederländische)

- Sulzer Ltd (Schweiz)

- OC Oerlikon Management AG (Schweiz)

- CemeCon (Deutschland)

- IHI Ionbond AG (Schweiz)

- Momentive (USA)

- ZEISS International (Deutschland)

- Covestro AG (Deutschland)

- Die Lubrizol Corporation (USA)

- Huntsman International LLC (USA)

- Solvay SA (Belgien)

- Clariant AG (Schweiz)

- BASF SE (Deutschland)

- Avient (US)

- Baumaterialien Co., Ltd., (China)

- Holcim (Schweiz), CHRYSO GROUP (Frankreich)

- GCP Applied Technologies Inc. (USA)

- Omnova Solutions Inc. (USA)

- DuPont (USA)

Neueste Entwicklungen im Hard Coating Market

- Im November 2026 kündigte DuPont die Einführung einer neuen Reihe von biobasierten Hartbeschichtungslösungen an, die die Umweltauswirkungen verringern und die Nachhaltigkeit in der Oberflächentechnik verbessern sollen. Diese Entwicklung soll ihre Position in umweltfreundlichen Beschichtungstechnologien stärken und die Nachfrage von Automobil-, Luftfahrt- und Industrieherstellern, die sich auf emissionsarme Produktionssysteme konzentrieren, anziehen.

- Im Oktober 2025 erweiterte BASF seine Produktionskapazität für harte Beschichtungen in Asien, um die steigende Nachfrage, die durch schnelle Industrialisierung und Infrastrukturwachstum verursacht wird, zu decken. Diese Expansion soll die Effizienz der Lieferkette verbessern, die regionale Marktdurchdringung stärken und die Wettbewerbsposition der BASF im schnell wachsenden asiatisch-pazifischen Beschichtungsmarkt unterstützen.

- Im September 2025 führte 3M eine neue digitale Plattform ein, um die Anwendungs- und Leistungsüberwachung ihrer Hartbeschichtungslösungen zu optimieren. Diese Innovation soll die operative Effizienz verbessern, die Kundenerfahrung verbessern und die Einführung digital integrierter Beschichtungslösungen in allen industriellen Fertigungsbereichen beschleunigen.

- Im März 2023 startete Oerlikon Balzers seine DiamondShield PVD-Beschichtungstechnologie, die eine überlegene Verschleißfestigkeit und Korrosionsschutz für leistungsstarke Industriekomponenten bietet. Diese Entwicklung soll die Produktstabilität verbessern, die Bearbeitungseffizienz verbessern und die Position von Oerlikon in fortschrittlichen Oberflächenbeschichtungstechnologien stärken.

- Im Jahr 2022 haben EMAG und HPL Technologies eine strategische Zusammenarbeit eingegangen, um fortschrittliche Hartbeschichtungssysteme für Kraftfahrzeug-Scheibenbremsen gemäß den kommenden Euro 7 Emissionsnormen zu entwickeln. Diese Initiative soll die Einhaltung der Vorschriften unterstützen, die Emissionen von Bremspartikeln reduzieren und die Einführung von laserverkleidungsbasierten Beschichtungstechnologien in der Automobilindustrie beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.