Global Hdac Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

5.43 Billion

2025

2033

USD

2.31 Billion

USD

5.43 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.43 Billion | |

| % | |

|

Globale HDAC Inhibitor Drug Market Segmentation, nach Typ (Vorinostat, Panobinostat, Romidepsin, Belinostat und andere), Anwendung (Hematologische Malignitäten, feste Tumore und andere)- Industrietrends und Prognose bis 2033

HDAC Inhibitor DrugMarktgröße

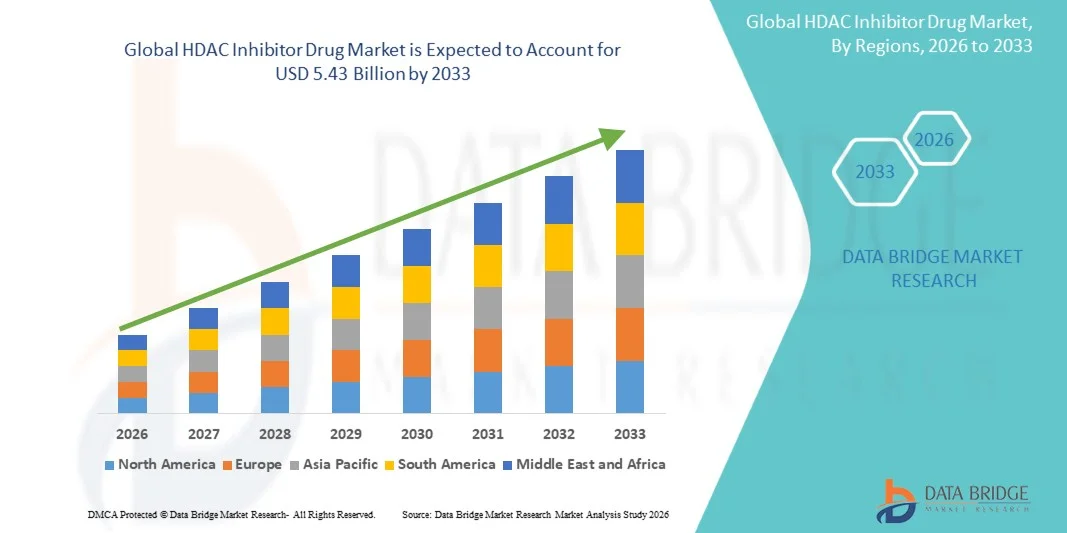

- Die globale HDAC Inhibitor Drogenmarktgröße wurde bei2,31 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,43 Milliarden USD bis 2033, beiCAGR von 11.30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von Krebs und anderen verwandten Krankheiten, verbunden mit schnellen Fortschritten in zielgerichteten Therapien und Präzisionsmedizin, was zur zunehmenden Einführung von HDAC-Inhibitor-Medikamenten in der Onkologie und anderen therapeutischen Bereichen führt

- Darüber hinaus stellt die steigende Nachfrage nach effektiveren, sichereren und personalisierten Behandlungsoptionen HDAC-Inhibitoren als bevorzugte therapeutische Lösung fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von HDAC Inhibitor Drug-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

HDAC Inhibitor DrugMarktanalyse

- HDAC-Inhibitoren, die eine gezielte Modulation der Histon-Deacetylase-Enzyme bieten, sind aufgrund ihrer verbesserten Wirksamkeit, Präzisions-Targeting und der Fähigkeit, die Patientenergebnisse zu verbessern, immer wichtigere Bestandteile moderner Onkologie und therapeutischer Regime.

- Die eskalierende Nachfrage nach HDAC-Inhibitoren wird in erster Linie durch die zunehmende Prävalenz von Krebs und neurologischen Erkrankungen, steigenden Fokus auf personalisierte Medizin und die Notwendigkeit einer sichereren und effektiveren Behandlung Optionen

- Nordamerika dominierte den HDAC Inhibitor Drug-Markt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Annahme von innovativen Therapien, und eine starke Präsenz von wichtigen pharmazeutischen Spielern, mit den USA erleben erhebliches Wachstum in HDAC Inhibitor Drogenkonsum über Onkologiezentren und Forschungskliniken

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im HDAC Inhibitor Drug-Markt während der Prognosezeit sein, mit einem projizierten CAGR von 14 %, angetrieben durch die Erhöhung der Gesundheitsausgaben, steigender Krebserkrankungen und die Ausweitung der Einführung neuer Therapien in Ländern wie China, Japan und Indien

- Das Segment der Hematologen-Malignitäten dominierte mit einem Umsatzanteil von 56,3% im Jahr 2025, aufgrund der hohen Wirksamkeit von HDAC-Inhibitoren bei Blutkrebs, einschließlich Lymphom und multiplem Myelom

Geltungsbereich undHDAC Inhibitor Drug Market Segmentierung

| Attribute | HDAC Inhibitor Drug KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Roche(Schweiz) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

HDAC Inhibitor Drogenmarkt Trends

„Verbesserte Konvergenz durch gezielte Therapie und neuartige Formulierungen„

- Ein signifikanter und beschleunigter Trend im globalen HDAC Inhibitor Drug-Markt ist die zunehmende Einführung gezielter Therapien und neuartiger Formulierungen, die die Patientenergebnisse und die einfache Behandlung der Verabreichung verbessern. Dieser Trend verbessert die Behandlungsgenauigkeit, reduziert Nebenwirkungen und optimiert Dosierzeiten

- So werden z.B. orale und injizierbare HDAC-Inhibitoren zunehmend in Kombinationstherapieprotokolle integriert, was eine effektivere Behandlung von hämatologen Malignitäten und festen Tumoren ermöglicht. Dieser Ansatz erleichtert maßgeschneiderte Therapiepläne, die auf individuelle Patientenbedürfnisse, die Verbesserung der Gesamtbehandlungstreuung und klinische Ergebnisse achten

- Fortschritte in der Formulierungstechnik ermöglichen erweiterte Freigabe und weniger häufige Dosiermöglichkeiten, die den Patienten Komfort und die Compliance verbessern. Darüber hinaus entwickeln Pharmaunternehmen Kombinationstherapien, die HDAC-Inhibitoren mit Immuntherapien oder Chemotherapeutika paaren, die Wirksamkeit verbessern und die systemische Toxizität reduzieren

- Die zunehmende Zusammenarbeit zwischen Biotechnologie-Unternehmen, Forschungseinrichtungen und Gesundheitsdienstleistern erleichtert das zentralisierte klinische Management und die Entwicklung effektiver therapeutischer Protokolle. Durch diese Initiativen können Ärzte evidenzbasierte Entscheidungen treffen und Patientenreaktionen auf die Behandlung aufmerksam überwachen.

- Dieser Trend zu effektiveren, patientenzentrierten und präzisen Behandlungsoptionen macht die Erwartungen an die Onkologieversorgung grundlegend neu. Folglich konzentrieren sich Unternehmen auf neuartige Liefermethoden, Kombinationstherapien und Erweiterungen in neue Indikationen, um steigende Patienten- und Arztnachfrage zu erfüllen.

- Die Nachfrage nach HDAC-Inhibitoren mit verbesserter Wirksamkeit, Sicherheit und Patienten-Compliance wächst in den Bereichen Onkologie und Hämatologie rapide, da Gesundheitsdienstleister zunehmend ergebnisorientierte Therapien priorisieren

HDAC Inhibitor Drug Market Dynamics

Fahrer

„Wachsende Notwendigkeit aufgrund der steigenden Krebs-Inzidenz und Therapievorstellungen„

- Die zunehmende Prävalenz von Krebs weltweit, verbunden mit Fortschritten in der gezielten Therapie und Präzisionsmedizin, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach HDAC-Inhibitoren

- So erhielten im Jahr 2025 mehrere neue HDAC-Inhibitor-Formulierungen regulatorische Zulassungen für die Behandlung von hämatologischen Krebsen, die Ausweitung des Patientenzugangs und Behandlungsmöglichkeiten. Solche Entwicklungen werden erwartet, dass das Wachstum des HDAC-Inhibitors im Prognosezeitraum

- Da Patienten und Kliniker effektivere Therapien mit weniger Nebenwirkungen suchen, bieten HDAC-Inhibitoren fortgeschrittene Vorteile wie selektive Histon-Modifikation, Tumorunterdrückung und Synergie mit Kombinationstherapien.

- Darüber hinaus sind das zunehmende Bewusstsein für personalisierte Medizin und die Integration von HDAC-Inhibitoren in Standard-Onkologie-Protokolle diese Medikamente zu einem wesentlichen Teil der modernen Krebsbehandlung

- Die Erweiterung der Onkologiezentren, klinische Studien und eine verbesserte Rückerstattungspolitik sind wichtige Faktoren, die die Annahme von HDAC-Inhibitoren weltweit fördern. Steigende Investitionen in Forschung und Entwicklung für neue Indikationen und Kombinationsregime tragen weiter zum Marktwachstum bei

Zurückhaltung/Challenge

„Bedenken hinsichtlich hoher Kosten und Regulierungskomplexität„

- Hohe Behandlungskosten und komplexe regulatorische Genehmigungsverfahren stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. HDAC-Inhibitoren erfordern oft eine spezialisierte Administration und Überwachung und erhöhen die Gesamtbehandlungskosten für Patienten und Gesundheitssysteme

- Darüber hinaus können strenge regulatorische Anforderungen an wichtige Märkte wie die USA, die EU und Japan die Drogenzulassungen verzögern und den zeitnahen Zugang zu Patienten beschränken.

- Die Bewältigung dieser Herausforderungen durch verbesserte klinische Daten, gesundheitsökonomische Studien und strategische Kooperationen ist entscheidend für die Markterweiterung. Pharmazeutische Unternehmen bieten zunehmend Patientenassistenzprogramme an und arbeiten mit Zahlern zusammen, um die Erschwinglichkeit zu verbessern

- Die relativ hohen R&D-Kosten für die Entwicklung von HDAC-Inhibitoren der nächsten Generation, verbunden mit Wettbewerbsdrücken von generischen Formulierungen und Biosimilars, können die Rentabilität einiger Unternehmen behindern

- Während Markteintrittsschranken und Preisdrucke bestehen, werden die anhaltende Innovation in Arzneimittelformulierungen, die Expansion in Schwellenländer und der Fokus auf Kombinationstherapien voraussichtlich ein langfristiges Wachstum des HDAC-Inhibitormarkts fördern.

HDAC Inhibitor Drug Market Scope

Der Markt wird auf Basis von Typ und Anwendung segmentiert.

• nach Typ

Auf der Basis des Typs wird der HDAC Inhibitor Drug-Markt in Vorinostat, Panobinostat, Romidepsin, Belinostat und andere HDAC-Inhibitoren segmentiert. Das Vorinostat-Segment dominierte den Markt mit einem Umsatzanteil von 42,5% im Jahr 2025, aufgrund seiner etablierten Genehmigung für mehrere hämatologische Malignitäten und einer starken klinischen Präferenz. Vorinostat ist weit verbreitet bei der Behandlung von cutaneous T-cell Lymphom und anderen Indikationen. Umfangreiche klinische Daten unterstützen ihre Wirksamkeit und Sicherheit und fördern die Arztannahme. Das Medikament ist auch weit verbreitet über Krankenhaus Apotheken und Onkologie Zentren. Pharmaunternehmen investieren in Sensibilisierungsprogramme und Schulungen für Onkologen. Forschungsstudien untersuchen weiterhin neue Indikationen und verbessern das Marktvertrauen. Die Erstattungspolitiken in entwickelten Regionen unterstützen die Zugänglichkeit. Seine orale Formulierung verbessert die Patientenhaftung. Die laufenden Studien erweitern den potenziellen Einsatz in Kombinationstherapien. Urbane Onkologie-Zentren melden höhere Verschreibungssätze. Partnerschaften mit Spezialapotheken sorgen für eine konsequente Versorgung. Marketingstrategien zielen auf hochvolumige Krebsbehandlungskliniken.

Das Panobinostat-Segment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033 von 17,4% beobachtet wird, die durch eine wachsende Adoption in multiplem Myelom und fortgeschrittenen Krebsbehandlungen verursacht werden. Klinische Studien belegen synergistische Wirksamkeit mit proteasome Inhibitoren erhöhen Vertrauen. Pharmaunternehmen investieren in den Ausbau des globalen Zugangs. Das zunehmende Auftreten hämatologischer Malignitäten unterstützt die Adoption. Seine intravenösen und oralen Formulierungen verbessern die Vielseitigkeit. Erweiterte regulatorische Zulassungen in Schwellenländern treiben Wachstum. Krankenhäuser und Onkologie-Kliniken verschreiben sie zunehmend als Teil der Kombinationsregime. Patientenassistenzprogramme unterstützen die Erschwinglichkeit und Einhaltung. Awareness-Kampagnen erziehen Onkologen auf optimalen Dosierplänen. Verbesserte Supply-Chain-Logistik reduzieren Behandlungsverzögerungen. Die Forschung an Biomarkern verbessert gezielte Therapieanwendungen. Onkologie Konferenzen und professionelle Ausbildung fördern den klinischen Einsatz.

• Durch Anwendung

Auf Basis der Anwendung wird der HDAC Inhibitor Drug-Markt in hämatologische Malignitäten, feste Tumore und andere segmentiert. Das Segment der Hematologen-Malignitäten dominierte mit einem Umsatzanteil von 56,3% im Jahr 2025, aufgrund der hohen Wirksamkeit von HDAC-Inhibitoren bei Blutkrebsen, einschließlich Lymphom und multiplem Myelom. Krankenhaus Onkologie Abteilungen priorisieren diese Medikamente für akute und feuerfeste Fälle. Klinische Richtlinien empfehlen HDAC-Inhibitoren im Rahmen von Kombinations- oder Zweitlinientherapien. Starke Rückzahlungspolitiken in entwickelten Märkten verbessern den Patientenzugang. Multidisziplinäre Onkologie Teams erhöhen das verschreibungspflichtige Vertrauen. Awareness Kampagnen von Pharmaunternehmen verbessern die Behandlung Adoption. Aufstrebende Märkte zeigen aufgrund der Erweiterung der Onkologie-Infrastruktur eine steigende Nutzung. Hohe Patienten-Überlebensraten mit HDAC-Therapie treiben die klinikische Präferenz. Die akademische Forschung bestätigt weiterhin Wirksamkeit. Städtische Krebszentren melden eine höhere Aufnahme. Regierungsinitiativen zur Verbesserung der Krebsbehandlung Partnerschaften mit Spezialapotheken sorgen für eine stetige Versorgung kritischer Medikamente.

Das Segment Solid Tumors wird von 2026 bis 2033 am schnellsten CAGR von 15,8% prognostiziert, angetrieben von klinischen Studien, die vielversprechende Aktivität in soliden Tumortypen wie Lungen-, Brust- und Prostatakrebs zeigen. Erweiterte Forschung zu Kombinationstherapien mit der Einführung von Immuntherapiebrennstoffen. Krankenhäuser und spezialisierte Onkologiezentren verwenden zunehmend HDAC-Inhibitoren in klinischen Testprotokollen. Das wachsende Auftreten von soliden Tumoren weltweit trägt zum Markt bei. Physician Sensibilisierungsprogramme verbessern die Verschreibungsraten. Erweiterte diagnostische Werkzeuge ermöglichen eine bessere Patientenschichtung. Pharmaunternehmen investieren in Bildungsseminare und Workshops. Regulatorische Zulassungen in mehreren Ländern verbessern die Marktreichweite. Mundformulierungen verbessern die Patientenkonformität. Die Zusammenarbeit mit wissenschaftlichen Forschungszentren fördert die klinische Innovation. Tele-onkologische Programme verbessern den Zugang zu HDAC-Therapien. Die steigende Patientennachfrage nach gezielten Therapien treibt die Krankenhausbeschaffung an.

HDAC Inhibitor Drug Market Regionale Analyse

- Nordamerika dominierte den HDAC Inhibitor Drogenmarkt mit dem größten Umsatzanteil von 42,5% in 2025

- Charakterisiert durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer Therapien und eine starke Präsenz wichtiger pharmazeutischer Akteure

- Das Wachstum der Region wird durch hohe Gesundheitsausgaben, weit verbreiteten Zugang zu fortschrittlichen Diagnosetechnologien und die Einführung gezielter und kombinierter Therapien unterstützt.

US HDAC Inhibitor Drug Market Insight

Der US HDAC Inhibitor Drogenmarkt erfasste den größten Umsatzanteil von 83% in Nordamerika im Jahr 2025, die durch erhebliche Annahme von HDAC-Inhibitoren in den Onkologiezentren, Forschungskrankenhäusern und spezialisierten Krebsbehandlungsanlagen. Steigende Häufigkeit von hämatologischen Malignitäten und soliden Tumoren, erhöhte Gesundheitsausgaben und starke Investitionen in die klinische Forschung und Arzneimittelentwicklung treiben Marktwachstum. Darüber hinaus unterstützt die frühzeitige Einführung neuer Therapien und günstiger Rückzahlungspolitiken die Expansion in Krankenhäusern, Spezialkliniken und multizentrischen klinischen Studien.

Europa HDAC Inhibitor Drug Market Insight

Der Europa-HDAC-Inhibitor-Medikament-Markt wird in der Prognosezeit mit einer signifikanten CAGR expandiert, vor allem durch die steigende Prävalenz von Krebs, die Erhöhung der Gesundheitsausgaben und die Annahme fortgeschrittener therapeutischer Protokolle. Länder wie Deutschland, Frankreich und Italien erleben eine höhere Aufnahme von HDAC-Inhibitoren in klinischen Studien und routinemäßige Onkologiebehandlung. Darüber hinaus fördern staatliche Forschungsförderung, strenge regulatorische Rahmenbedingungen und Patientenbewusstseinsprogramme das Marktwachstum.

US HDAC Inhibitor Drug Market Insight

Der US-amerikanische HDAC-Inhibitor-Medikamentmarkt wird voraussichtlich im Prognosezeitraum mit einem bemerkenswerten CAGR wachsen, der durch steigende Häufigkeit von Hämatologenkrebsen, zunehmende Einführung von Kombinationstherapien und robuste FuE-Investitionen getrieben wird. Verbesserter Zugang zu Gesundheitsdienstleistungen und Rückzahlungsrichtlinien unterstützen den wachsenden Einsatz von HDAC-Inhibitoren in Krankenhäusern und Spezialkliniken.

Deutschland HDAC Inhibitor Drug Market Insight

Der deutsche HDAC-Inhibitor-Medikamentmarkt soll sich stetig erweitern, angetrieben durch starke pharmazeutische Innovation, frühzeitige Einführung neuer Therapien und hochwertige Gesundheitsinfrastruktur. Der Schwerpunkt des Landes auf Präzisionsmedizin und klinische Forschung fördert die weit verbreitete HDAC-Inhibitor-Anwendung in Onkologie-Zentren, insbesondere in Mehrspezialkliniken und Forschungseinrichtungen.

Asia-Pacific HDAC Inhibitor Drug Market Insight

Der asiatisch-pazifische HDAC-Inhibitor-Medikamentmarkt ist bereit, während der Prognosezeit mit dem schnellsten CAGR von 14 % zu wachsen, der durch steigende Gesundheitsausgaben, steigende Krebserkrankungen und die Ausweitung der Einführung neuer Therapien in Ländern wie China, Japan und Indien getrieben wird. Regierungsinitiativen für die Krebsversorgung, verbesserte Gesundheitsinfrastruktur und steigendes Patientenbewusstsein sind wichtige Faktoren, die das Wachstum in dieser Region vorantreiben.

Japan HDAC Inhibitor Drug Market Insight

Der japanische HDAC-Inhibitor-Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes an Dynamik, erhöht die Prävalenz von hämatologischen Malignitäten und konzentriert sich auf patientenzentrierte Therapien. Die Integration von HDAC-Inhibitoren in Kombinations-Behandlungsprotokolle, verbunden mit staatlichen Forschungsinitiativen, unterstützt Markterweiterung in Krankenhäusern und Spezialkliniken.

China HDAC Inhibitor Drogenmarkt Insight

Der China HDAC Inhibitor Drogenmarkt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, angetrieben von einer wachsenden Patientenpopulation, steigenden Gesundheitsausgaben und zunehmende Einführung innovativer Krebstherapien. Die Ausweitung von Onkologiezentren, steigende klinische Studientätigkeit und unterstützende Gesundheitspolitik tragen zu einem schnellen Marktwachstum bei.

HDAC Inhibitor Drug Market Share

Die HDAC Inhibitor Drug-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Roche (Schweiz)

• Gilead Sciences (USA)

• Novartis (Schweiz)

• Pfizer (US)

• Merck & Co. (USA)

• BeiGene (China)

• Konstellationspharmazeutika (US)

• MEI Pharma (US)

• Acetylon Pharmaceuticals (US)

• Janssen Pharmaceuticals (Belgien)

• OncoEthix (Deutschland)

• TopAlliance Biopharma (China)

• Symphony Pharmaceuticals (US)

• Genentech (USA)

• PharmaEssentia (Taiwan)

• CellDex Therapeutics (USA)

• Celgene (US)

• Exelixis (USA)

• Takeda Pharmaceutical (Japan)

• Sanofi (Frankreich)

Neueste Entwicklungen im globalen HDAC Inhibitor Drug Market

- Im März 2024 genehmigte die US Food and Drug Administration (FDA) Duvyzat (givinostat), einen von Italfarmaco entwickelten Histon-Deacetylase (HDAC)-Inhibitor zur Behandlung von Duchenne Muscular Dystrophy (DMD) bei Patienten im Alter von sechs Jahren. Diese Genehmigung markierte eine signifikante Erweiterung der HDAC-Inhibitor-Therapien über traditionelle Onkologie verwendet in eine seltene neuromuskuläre Störung, bietet eine neue Behandlungsoption, die den funktionellen Rückgang bei Patienten mit DMD verlangsamte

- Im April 2025 veröffentlichte der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme, die die EU-Zulassung von Duvyzat (givinostat) für Ambulanzpatienten mit Duchenne Muscular Dystrophy im Alter von sechs Jahren empfiehlt und den Weg für eine bedingte Genehmigung für die Vermarktung in der gesamten Europäischen Union schaffte.

- Im Juni 2025 erteilte die Europäische Kommission eine bedingte Genehmigung für das Inverkehrbringen von Duvyzat (Göttostat) in der Europäischen Union für die Behandlung von ambulanten Patienten mit DMD im Alter von sechs Jahren und älter, wenn sie mit Kortikosteroiden genommen werden — den Zugang zum ersten HDAC-Inhibitor, der speziell für DMD in der EU angegeben ist, und die Angleichung an die vorherige Zustimmung der USA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.