Global Healthcare Imaging Informatics Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.57 Billion

USD

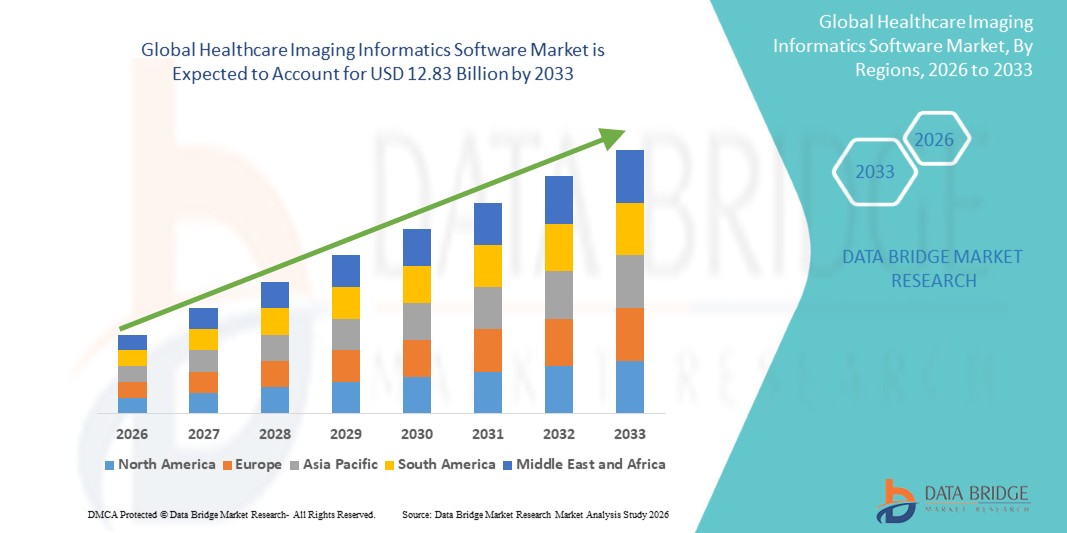

12.83 Billion

2025

2033

USD

5.57 Billion

USD

12.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.57 Billion | |

| USD 12.83 Billion | |

| % | |

|

Globaler Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen, nach Komponente (Software, Hardware und Dienste), Anwendung (digitale Radiographie, Ultraschall, Magnetresonanztomographie, Computertomographie, nukleare Bildgebung, Mammographie), Bereitstellungstyp (webbasiert, vor Ort und cloudbasiert), Endbenutzer (Krankenhäuser, Spezialkliniken und andere) – Branchentrends und Prognose bis 2033

Markt für Bildgebungsinformatiksoftware im GesundheitswesenÜberblick

Laut Data Bridge Market Research-Analyse wurde der Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen mit bewertet5,57 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden12,83 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 11,00 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch das zunehmende Volumen medizinischer Bildgebungsverfahren, die zunehmende Einführung digitaler Gesundheitsinfrastruktur und die wachsende Nachfrage nach effizienter Bildverwaltung, -speicherung und Optimierung diagnostischer Arbeitsabläufe in allen Gesundheitseinrichtungen angetrieben wird.

Die zunehmende Prävalenz chronischer Krankheiten, der zunehmende Einsatz fortschrittlicher diagnostischer Bildgebungsmodalitäten und die zunehmende Konzentration auf integrierte Gesundheitsinformationssysteme ermutigen Krankenhäuser, Diagnosezentren und Spezialkliniken, in bildgebende Informatiklösungen zu investieren. Bildarchivierungs- und Kommunikationssysteme (PACS), Vendor Neutral Archives (VNA), Radiologie-Informationssysteme (RIS) und KI-gestützte Bildanalyseplattformen werden zunehmend eingesetzt, um die klinische Entscheidungsfindung zu verbessern, die Interoperabilität zu verbessern, radiologische Arbeitsabläufe zu rationalisieren und die datengesteuerte Patientenversorgung sowohl in lokalen als auch in cloudbasierten Gesundheitsumgebungen zu unterstützen.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen mit dem größten Umsatzanteil von 38,62 % im Jahr 2025, unterstützt durch die weit verbreitete Einführung digitaler Bildgebungstechnologien, eine fortschrittliche IT-Infrastruktur im Gesundheitswesen und starke Investitionen in die Optimierung diagnostischer Arbeitsabläufe.

- Das Software-Segment führte den Markt mit einem Anteil von 52,84 % im Jahr 2025 an, was auf die zunehmende Einführung von Bildarchivierungs- und Kommunikationssystemen (PACS), herstellerneutralen Archiven (VNA), Radiologie-Informationssystemen (RIS) und Bildgebungsplattformen für Unternehmen in Gesundheitseinrichtungen zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Volumina bei der diagnostischen Bildgebung und die rasche Digitalisierung des Gesundheitswesens in China, Indien und Südostasien.

- Services sind der am schnellsten wachsende Komponententyp und werden voraussichtlich eine jährliche Wachstumsrate von 8,9 % verzeichnen, was den Anstieg der Nachfrage nach Implementierung, Integration, Wartung, Beratung und Managed Services widerspiegelt.

- Das Segment Computertomographie dominierte die Kategorie der Anwendungstypen mit einem Umsatzanteil von 27,46 % im Jahr 2025, angeführt von der hohen Menge an CT-Bildgebungsverfahren, die weltweit zur Traumabeurteilung, onkologischen Diagnose, kardiovaskulären Beurteilung und Notfallversorgung durchgeführt wurden.

- On-Premise machte 57,34 % des Marktes aus und wurde aufgrund der starken Nachfrage von großen Krankenhäusern und Gesundheitsnetzwerken bevorzugt, die maximale Kontrolle über Patientendaten, Systemanpassung und Einhaltung gesetzlicher Vorschriften erfordern.

- Das Cloud-basierte Segment ist mit einer CAGR von 8,4 % die am schnellsten wachsende Kategorie der Bereitstellungsmodi, angetrieben durch die steigende Nachfrage nach skalierbarem Speicher, Fernzugriff und kosteneffizientem Infrastrukturmanagement

Marktgröße und Prognose

- Weltmarktwert (2025): 5,57 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 12,83 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 11,00 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für Bildgebungsinformatiksoftware für das GesundheitswesenSegmentierung

|

Attribute |

Softwareschlüssel für Bildgebungsinformatik im GesundheitswesenMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

·GE HealthCare(UNS.) ·Philips(Niederlande) ·Siemens Healthineers AG(Deutschland) ·FUJIFILM Healthcare Americas Corporation(UNS.) ·AGFA HealthCare(Belgien) · Sectra AB (Schweden) · Merge Healthcare Incorporated (USA) · Intelerad Medical Systems Incorporated (Kanada) · INFINITT Healthcare Co., Ltd. (Südkorea) · Carestream Health (USA) · Novarad Corporation (USA) · RamSoft, Inc. (Kanada) · Visage Imaging GmbH (Deutschland) · Esaote S.p.A. (Italien) · Dedalus S.p.A. (Italien) · CANON MEDICAL SYSTEMS CORPORATION (Japan) · Oracle Corporation (USA) · Medic Vision Imaging Solutions Ltd. (Israel) · PaxeraHealth Corp. (USA) · BridgeHead Software Ltd (Großbritannien) |

|

Marktchancen |

· Zunehmende Akzeptanz von Bildgebungsplattformen für Unternehmen, die Radiologie, Kardiologie, Pathologie und andere Bildgebungsdaten vereinheitlichen · Ausbau der cloudbasierten medizinischen Bildgebungsinfrastruktur in aufstrebenden Gesundheitssystemen · Zunehmende Integration künstlicher Intelligenz in bildgebende Arbeitsabläufe |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Bildgebungsinformatiksoftware im Gesundheitswesen

Trend: Zunehmende Akzeptanz von Enterprise Imaging und KI-gesteuerter Diagnose

Gesundheitsdienstleister setzen zunehmend auf Bildinformatikplattformen für Unternehmen, um das medizinische Bildmanagement zu zentralisieren, die klinische Zusammenarbeit zu verbessern und diagnostische Arbeitsabläufe abteilungsübergreifend zu optimieren. Die Integration künstlicher Intelligenz ermöglicht eine automatisierte Bildanalyse, Priorisierung kritischer Fälle und eine verbesserte Diagnosegenauigkeit bei gleichzeitiger Verkürzung der Bearbeitungszeiten für die Berichterstattung. Krankenhäuser und Diagnosenetzwerke nutzen in ähnlicher Weise fortschrittliche Informatiklösungen, um wertorientierte Pflegeinitiativen durch standardisierte, datengesteuerte klinische Entscheidungsfindung zu unterstützen, während Cloud-Technologien interoperable Umgebungen schaffen, die den sicheren Bildaustausch über Gesundheitsökosysteme hinweg ermöglichen.

Beispielsweise erweiterte GE HealthCare im März 2025 sein KI-gestütztes Bildinformatik-Portfolio, um die Orchestrierung von Bildgebungs-Workflows in Unternehmen und die Diagnoseeffizienz in Gesundheitssystemen mit mehreren Standorten zu verbessern.

Marktdynamik für Bildgebungsinformatiksoftware im Gesundheitswesen

Wichtigster Markttreiber: Wachsende Akzeptanz digitaler Bildgebung und interoperabler Gesundheitssysteme

Die rasche Ausweitung diagnostischer Bildgebungsverfahren und der Integration elektronischer Gesundheitsakten hat zu einer erheblichen Nachfrage nach fortschrittlicher Bildgebungsinformatiksoftware geführt, die Bildarchive, klinische Arbeitsabläufe und den abteilungsübergreifenden Datenaustausch in immer komplexer werdenden Gesundheitsumgebungen verwalten kann. Krankenhäuser, Bildgebungszentren und Gesundheitsnetzwerke setzen Informatikplattformen als Kernkomponente ihrer digitalen Transformationsstrategien ein, um betriebliche Ineffizienzen zu reduzieren, die klinische Entscheidungsfindung zu beschleunigen und die Kontinuität der Patientenversorgung in verteilten Gesundheitssystemen zu verbessern.

Beispielsweise hat Philips im Februar 2025 seine Bildgebungslösungen für Unternehmen verbessert, um die Interoperabilität zwischen Bildgebungssystemen und Krankenhausinformationsplattformen zu stärken und so integriertere klinische Arbeitsabläufe zu unterstützen.

Wichtigste Einschränkung/Herausforderung: Hohe Implementierungskomplexität und Anforderungen an die Datenintegration

Ein wesentliches Hemmnis auf dem Markt für Informatiksoftware für Bildgebung im Gesundheitswesen ist die Komplexität, die mit der Integration von Bildgebungsplattformen in verschiedene IT-Umgebungen im Gesundheitswesen verbunden ist. Moderne Lösungen müssen PACS, RIS, VNAs, EHR-Systeme und mehrere Bildgebungsmodalitäten verbinden und erfordern erhebliche Investitionen in die Bereitstellung, Anpassung und laufende Systemverwaltung. Die Gesamtbetriebskosten erstrecken sich auf Software-Upgrades, Cybersicherheitsmaßnahmen und die Einhaltung der Interoperabilität, was die Implementierung für kleinere Krankenhäuser, ambulante Einrichtungen und ressourcenbeschränkte Gesundheitsorganisationen zu einer Herausforderung macht.

Beispielsweise meldeten im Januar 2025 mehrere große Gesundheitsdienstleister, die Projekte zur Modernisierung der Unternehmensbildgebung durchführten, verlängerte Bereitstellungsfristen aufgrund komplexer Anforderungen an die Integration von Altsystemen, was die umfassendere Herausforderung einer groß angelegten Implementierung widerspiegelt.

Wichtige Marktchance: Ausbau cloudbasierter und KI-gestützter Bildanalyseplattformen

Die Integration von künstlicher Intelligenz und Cloud Computing in die Bildinformatik bietet eine erhebliche Marktchance. KI-gestützte Plattformen können die Unterstützung der Bildinterpretation automatisieren, klinische Erkenntnisse in Echtzeit liefern und eine groß angelegte Analyse von Bildgebungsdatensätzen für Initiativen in der Präzisionsmedizin erleichtern. Die Entwicklung cloudnativer Architekturen und herstellerneutraler Datenmanagementlösungen erweitert den Zugang zu fortschrittlichen Bildgebungsfunktionen weiter und eröffnet Wachstumschancen in aufstrebenden Gesundheitsmärkten im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten.

Beispielsweise erweiterte Oracle Health im April 2025 die cloudbasierten Verwaltungsfunktionen für Gesundheitsdaten und Bildgebung, um skalierbare Bildgebungsbereitstellungen für Unternehmen und erweiterte Analyseinitiativen zu unterstützen.

Marktumfang für Bildgebungsinformatiksoftware für das Gesundheitswesen

Der Markt für Informatiksoftware für Bildgebung im Gesundheitswesen ist nach Komponente, Anwendung, Bereitstellungstyp und Endbenutzer segmentiert.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt für Software für Bildgebungsinformatik im Gesundheitswesen in Software, Hardware und Dienste unterteilt. Das Softwaresegment dominierte den Markt mit einem geschätzten Anteil von 52,84 % im Jahr 2025, was auf die zunehmende Einführung von Bildarchivierungs- und Kommunikationssystemen (PACS), herstellerneutralen Archiven (VNA), Radiologie-Informationssystemen (RIS) und Bildgebungsplattformen für Unternehmen in Gesundheitseinrichtungen zurückzuführen ist. Softwarelösungen dienen als Kerninfrastruktur für die Bilderfassung, -speicherung, -abfrage, -freigabe und -analyse. Die wachsende Nachfrage nach Workflow-Automatisierung und Interoperabilität beschleunigt die Softwarebereitstellung in Krankenhäusern und Diagnosezentren. Durch die Integration von künstlicher Intelligenz und fortschrittlicher Analytik werden die Diagnosegenauigkeit und die betriebliche Effizienz weiter verbessert. Gesundheitsdienstleister priorisieren zunehmend Softwareinvestitionen, um Initiativen zur digitalen Transformation zu unterstützen. Kontinuierliche Innovationen und wiederkehrende Upgrade-Anforderungen stärken die Marktführerschaft des Segments weiter.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 8,9 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Implementierung, Integration, Wartung, Beratung und Managed Services. Gesundheitsorganisationen benötigen zunehmend spezielles Fachwissen, um komplexe Bildinformatik-Ökosysteme bereitzustellen und zu optimieren. Die zunehmende Migration hin zu Cloud-basierten Plattformen führt zu zusätzlicher Nachfrage nach Support- und Managed-Service-Angeboten. Auch regulatorische Compliance-Anforderungen und Cybersicherheitsbedenken erhöhen den Bedarf an professionellen Dienstleistern. Viele Gesundheitseinrichtungen lagern technische Managementfunktionen aus, um betriebliche Belastungen zu reduzieren und die Systemleistung zu verbessern. Es wird erwartet, dass die weltweite Ausweitung von Enterprise-Imaging-Projekten die Service-Einführung weiter beschleunigen wird.

- Auf Antrag

Je nach Anwendung ist der Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen in digitale Radiographie, Ultraschall, Magnetresonanztomographie, Computertomographie, nukleare Bildgebung und Mammographie unterteilt. Das Segment Computertomographie (CT) dominierte den Markt mit einem geschätzten Anteil von 27,46 % im Jahr 2025, was auf das hohe Volumen an CT-Bildgebungsverfahren zurückzuführen ist, die weltweit zur Traumabeurteilung, onkologischen Diagnose, kardiovaskulären Beurteilung und Notfallversorgung durchgeführt werden. Die CT-Bildgebung erzeugt große Datensätze, die fortschrittliche Informatiklösungen für eine effiziente Speicherung, Verwaltung und Interpretation erfordern. Gesundheitsdienstleister verlassen sich zunehmend auf bildgebende Informatiksoftware, um CT-Arbeitsabläufe und Berichtsprozesse zu optimieren. Die zunehmende Prävalenz chronischer Krankheiten und die steigende Nachfrage nach Frühdiagnose unterstützen die weltweite Nutzung von CT-Scans. KI-gestützte Bildanalysetools steigern den Wert CT-bezogener Informatikplattformen weiter. Kontinuierliche technologische Fortschritte bei Mehrschicht- und hochauflösenden CT-Systemen treiben weiterhin die Dominanz in diesem Segment voran.

Es wird erwartet, dass das Segment Mammographie mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch zunehmende Brustkrebs-Screening-Initiativen und ein wachsendes Bewusstsein für die Früherkennung von Krankheiten. Regierungen und Gesundheitsorganisationen auf der ganzen Welt erweitern ihre Screening-Programme, um die Diagnoseergebnisse zu verbessern und die Sterblichkeitsrate zu senken. Bildgebende Informatiksoftware spielt eine entscheidende Rolle bei der Verwaltung großer Mengen an Mammographiebildern und der Unterstützung der diagnostischen Interpretation. Die Einführung der digitalen Brusttomosynthese und der KI-gestützten Mammographieanalyse beschleunigt die Nachfrage weiter. Steigende Investitionen in die Gesundheitsinfrastruktur für Frauen unterstützen die Marktexpansion. Es wird erwartet, dass die zunehmende Betonung präventiver Gesundheitsstrategien zu einem anhaltenden starken Wachstum in diesem Segment führt.

- Nach Bereitstellungstyp

Auf der Grundlage des Bereitstellungstyps ist der Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen in webbasiert, vor Ort und cloudbasiert unterteilt. Das On-Premise-Segment führte den Markt mit einem geschätzten Anteil von 57,34 % im Jahr 2025 an, angetrieben durch die starke Nachfrage großer Krankenhäuser und Gesundheitsnetzwerke, die maximale Kontrolle über Patientendaten, Systemanpassung und Einhaltung gesetzlicher Vorschriften erfordern. Viele Gesundheitseinrichtungen bevorzugen aufgrund von Bedenken hinsichtlich Datenschutz und Cybersicherheit weiterhin On-Premise-Umgebungen. Diese Lösungen bieten hohe Zuverlässigkeit, geringe Latenz und direkte Integration in die bestehende Krankenhausinfrastruktur. Große Bilddatensätze können intern verwaltet werden, ohne auf externe Dienstleister angewiesen zu sein. Etablierte Gesundheitseinrichtungen verfügen häufig über die erforderlichen Ressourcen, um ihre Systeme vor Ort effektiv zu warten und zu aktualisieren. Die starke Akzeptanz bei großen Gesundheitsdienstleistern unterstützt weiterhin die führende Position dieses Segments.

Es wird erwartet, dass das Cloud-basierte Segment mit einer jährlichen Wachstumsrate von 8,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach skalierbarem Speicher, Fernzugriff und kosteneffizientem Infrastrukturmanagement. Cloud-Plattformen ermöglichen es Gesundheitsdienstleistern, medizinische Bilder über mehrere Standorte hinweg zu teilen und die kollaborative klinische Entscheidungsfindung zu unterstützen. Die zunehmende Verbreitung von Telemedizin und Ferndiagnose steigert die Nachfrage nach cloudbasierten Bildgebungslösungen weiter. Fortschritte bei der Cloud-Sicherheit und den Rahmenbedingungen zur Einhaltung gesetzlicher Vorschriften verringern die Hürden für die Einführung. Gesundheitsorganisationen suchen zunehmend nach flexiblen Bereitstellungsmodellen, die den Kapitalaufwand minimieren. Es wird erwartet, dass die weltweite Ausweitung digitaler Gesundheitsinitiativen die Implementierung von Cloud-Plattformen beschleunigen wird.

- Vom Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen in Krankenhäuser, Spezialkliniken und andere unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem geschätzten Anteil von 45,27 % im Jahr 2025, was auf die hohe Konzentration diagnostischer Bildgebungsverfahren und die umfassende Einführung von Bildgebungssystemen für Unternehmen zurückzuführen ist. Krankenhäuser verwalten große Mengen an Bilddaten von Patienten, die aus mehreren Abteilungen stammen, darunter Radiologie, Kardiologie, Onkologie und Notfallmedizin. Bildgebende Informatiksoftware ermöglicht eine zentrale Bildverwaltung, Workflow-Optimierung und eine verbesserte klinische Zusammenarbeit. Steigende Investitionen in die Modernisierung der Gesundheits-IT unterstützen die breite Akzeptanz in Krankenhausnetzwerken. Die Integration von Bildgebungsdaten in elektronische Gesundheitsakten verbessert die klinische Effizienz und die Patientenergebnisse weiter. Ihr großer operativer Umfang und ihre kontinuierlichen Technologieinvestitionen stärken die Marktführerschaft.

Das Segment Spezialkliniken dürfte mit einer jährlichen Wachstumsrate von 8,7 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ambulanten Diagnosediensten und spezialisierten medizinischen Bildgebungsverfahren. Diese Einrichtungen übernehmen schnell fortschrittliche bildgebende Informatikplattformen, um die Produktivität zu steigern und schnellere Diagnoseergebnisse zu liefern. Die wachsende Präferenz der Patienten für eine kostengünstige ambulante Versorgung unterstützt die Expansion spezialisierter Kliniken weltweit. Cloudbasierte Lösungen ermöglichen Kliniken den Zugriff auf anspruchsvolle Bildgebungsfunktionen ohne große Investitionen in die Infrastruktur. Die steigende Prävalenz chronischer Krankheiten und verstärkte Screening-Aktivitäten führen zu einem höheren Bildgebungsvolumen. Es wird erwartet, dass der Bedarf an optimierten Arbeitsabläufen und einer verbesserten Patientenversorgung die Akzeptanz im gesamten Prognosezeitraum beschleunigen wird.

Regionale Analyse des Marktes für Bildgebungsinformatiksoftware für das Gesundheitswesen

Nordamerika dominierte den Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen mit dem größten Umsatzanteil von 38,62 % im Jahr 2025, unterstützt durch die weit verbreitete Einführung digitaler Bildgebungstechnologien, eine fortschrittliche IT-Infrastruktur im Gesundheitswesen und starke Investitionen in die Optimierung diagnostischer Arbeitsabläufe. Die Region profitiert auch von starken Investitionen in Bildgebungsplattformen für Unternehmen, der hohen Implementierung elektronischer Patientenakten und der zunehmenden Nutzung KI-gestützter Bildgebungsanalysen in Krankenhäusern, Diagnosezentren und integrierten Gesundheitsnetzwerken. Der zunehmende Fokus auf Interoperabilität, Optimierung klinischer Arbeitsabläufe und wertorientierte Gesundheitsversorgung stärkt weiterhin Nordamerikas Führungsposition auf dem Weltmarkt.

Einblicke in den US-amerikanischen Markt für Bildgebungsinformatiksoftware

Der US-amerikanische Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen verzeichnet ein starkes Wachstum aufgrund steigender Investitionen in die Digitalisierung des Gesundheitswesens, Bildgebungsplattformen für Unternehmen und KI-gestützte Diagnosetechnologien. Die fortschrittliche Gesundheitsinfrastruktur des Landes sowie die zunehmende Einführung cloudbasierter Bildgebungslösungen und interoperabler Gesundheitsinformationssysteme steigern die Nachfrage in Krankenhäusern, Diagnosezentren und Spezialpflegeeinrichtungen. Darüber hinaus beschleunigt die zunehmende Betonung der Verbesserung der Effizienz klinischer Arbeitsabläufe und der Verbesserung der Diagnosegenauigkeit die Einführung von Bildgebungsinformatiksoftware bei Gesundheitsdienstleistern und integrierten Liefernetzwerken.

Einblicke in den europäischen Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen

Der europäische Markt für Bildgebungsinformatiksoftware im Gesundheitswesen leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch starke IT-Investitionen im Gesundheitswesen, technologische Innovationen und eine hohe Nachfrage nach fortschrittlichen Bildgebungsmanagementlösungen. Der weitverbreitete Einsatz von Enterprise-Imaging-Plattformen, PACS und KI-gestützten Diagnosetools unterstützt die Marktexpansion in der gesamten Region. Steigende Investitionen in Initiativen zur digitalen Transformation des Gesundheitswesens, gepaart mit strengen Datenverwaltungsvorschriften und einem hochentwickelten Gesundheitsökosystem, fördern weiterhin die Akzeptanz von Bildgebungsinformatiksoftware in ganz Europa.

Einblicke in den britischen Markt für Bildgebungsinformatiksoftware

Der britische Markt für Bildgebungsinformatiksoftware im Gesundheitswesen verzeichnet ein stetiges Wachstum, unterstützt durch die zunehmende Einführung digitaler Bildgebungstechnologien, Modernisierungsprogramme für das Gesundheitswesen und KI-gestützte Diagnoselösungen. Steigende Investitionen in fortschrittliche Bildgebungsinfrastruktur und die wachsende Nachfrage nach effizienten, datengesteuerten klinischen Arbeitsabläufen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Cloud Computing, künstlicher Intelligenz und Interoperabilitätstechnologien das Bilddatenmanagement und die Diagnoseeffizienz und positioniert das Vereinigte Königreich als wichtigen Innovationsstandort in der Softwarebranche für Bildgebungsinformatik im Gesundheitswesen.

Einblicke in den Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen in Deutschland

Der deutsche Markt für Bildgebungsinformatiksoftware im Gesundheitswesen wächst aufgrund des fortschrittlichen Gesundheitssystems des Landes, des starken Medizintechniksektors und der zunehmenden Einführung von Bildmanagementlösungen der nächsten Generation stetig. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen nutzen zunehmend bildgebende Informatiksoftware zur Bildarchivierung, Workflow-Optimierung und zur Unterstützung klinischer Entscheidungen. Kontinuierliche Fortschritte in den Bereichen KI-gestützte Diagnostik, Cloud-Integration und Interoperabilitätstechnologien sowie der starke Fokus der Regierung auf Innovation und Effizienz im Gesundheitswesen treiben das Marktwachstum in Deutschland weiter voran.

Einblicke in den Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Informatiksoftware für Bildgebung im Gesundheitswesen im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, angetrieben durch steigende Gesundheitsausgaben, den Ausbau der Infrastruktur für diagnostische Bildgebung und steigende Investitionen in IT-Systeme im Gesundheitswesen in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Einführung fortschrittlicher Bildgebungstechnologien und die steigende Nachfrage nach skalierbaren und kostengünstigen Gesundheitslösungen unterstützen die regionale Marktexpansion. Darüber hinaus beschleunigt die wachsende Präsenz digitaler Gesundheitsinitiativen und medizinischer Forschungsaktivitäten die Einführung von Bildgebungsinformatiksoftware im Gesundheitswesen und im akademischen Bereich.

Einblick in den japanischen Markt für Bildgebungsinformatiksoftware

Der japanische Markt für Informatiksoftware für Bildgebung im Gesundheitswesen verzeichnet aufgrund steigender Investitionen in die Digitalisierung des Gesundheitswesens, diagnostische Innovationen und fortschrittliche medizinische Bildgebungstechnologien ein stetiges Wachstum. Gesundheitsdienstleister, Forschungsinstitute und Diagnosezentren setzen zunehmend hochentwickelte Bildinformatikplattformen für Bildmanagement, Arbeitsablaufverbesserung und klinische Entscheidungsunterstützung ein. Darüber hinaus tragen die zunehmende Integration künstlicher Intelligenz und cloudbasierter Technologien sowie die Fokussierung des Landes auf eine effiziente und qualitativ hochwertige Gesundheitsversorgung weiter zum Marktwachstum bei.

Einblicke in den Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen in China

Der chinesische Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen wächst schnell, angetrieben durch die zunehmende Modernisierung des Gesundheitswesens, den Ausbau der medizinischen Infrastruktur und den zunehmenden Fokus der Regierung auf die Digitalisierung des Gesundheitswesens und die Effizienz der Diagnose. Die zunehmende Akzeptanz von KI-gestützter Bildanalyse und cloudbasierten Informatikplattformen in Krankenhäusern, Diagnosezentren und Gesundheitsnetzwerken steigert die Marktnachfrage erheblich. Darüber hinaus machen steigende Investitionen in die Gesundheits-IT, ein zunehmendes Bewusstsein für Frühdiagnose und schnelle technologische Fortschritte China zu einem der weltweit am schnellsten wachsenden Märkte für bildgebende Informatiksoftware im Gesundheitswesen.

Marktanteil von Software für Bildgebungsinformatik im Gesundheitswesen

Die Branche der Software für Bildgebungsinformatik im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE HealthCare (USA)

- Philips (Niederlande)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Healthcare Americas Corporation (USA)

- AGFA HealthCare (Belgien)

- Sectra AB (Schweden)

- Fusion Healthcare Incorporated (USA)

- Intelerad Medical Systems Incorporated (Kanada)

- INFINITT Healthcare Co., Ltd. (Südkorea)

- Carestream Health (USA)

- Novarad Corporation (USA)

- RamSoft, Inc. (Kanada)

- Visage Imaging GmbH (Deutschland)

- Esaote S.p.A. (Italien)

- Dedalus S.p.A. (Italien)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Oracle Corporation (USA)

- Medic Vision Imaging Solutions Ltd. (Israel)

- PaxeraHealth Corp. (USA)

- BridgeHead Software Ltd (Großbritannien)

Neueste Entwicklungen auf dem Markt für Bildgebungsinformatiksoftware für das Gesundheitswesen

- Im März 2025 kündigte GE HealthCare die Einführung seines Genesis-Portfolios an, einer neuen cloudbasierten Software-as-a-Service-Suite (SaaS) für die Bildgebung im Gesundheitswesen, die darauf abzielt, Arbeitsabläufe in der Bildgebung im Gesundheitswesen zu verbessern und die digitale Transformation zu beschleunigen. Das Portfolio umfasst Cloud-fähige Edge-, Speicher-, anbieterneutrale Archivierungs- (VNA) und Datenmigrationsfunktionen, die es Gesundheitsorganisationen ermöglichen, medizinische Bildgebungsdaten sicher zu verwalten, zu speichern und darauf zuzugreifen und gleichzeitig die Interoperabilität und betriebliche Effizienz in unternehmensweiten Bildgebungsumgebungen zu verbessern

- Im September 2024 gab Sectra eine landesweite Vereinbarung zur Bereitstellung seiner Unternehmens-Bildgebungsplattform Sectra One Cloud an mehr als 150 Gesundheitsstandorten in Québec, Kanada, bekannt, die Radiologie, Brustbildgebung und Orthopädie unterstützt. Die cloudbasierte Bereitstellung ermöglicht eine sichere Bildfreigabe, Workflow-Optimierung und eine verbesserte Zusammenarbeit in öffentlichen Krankenhäusern und zeigt die zunehmende Akzeptanz der Cloud-Bildgebungsinformatik für Unternehmen in großen Gesundheitsnetzwerken

- Im März 2024 gab Sectra bekannt, dass ein US-amerikanisches Universitätsgesundheitsnetzwerk mit mehreren Standorten seinen Sectra One Cloud-Abonnementdienst ausgewählt hat, um das steigende Bildgebungsvolumen zu verwalten und die Cybersicherheit zu stärken. Die vollständig verwaltete SaaS-Lösung bietet unternehmensweite Bildgebungsinfrastruktur, kontinuierliche Überwachung, Software-Upgrades und sicheren Zugriff in mehr als zehn Krankenhäusern und unterstreicht damit den Wandel der Branche hin zu cloudbasierten Bildgebungsinformatikplattformen

- Im November 2023 stellte FUJIFILM Healthcare Americas auf der RSNA-Jahrestagung verbesserte cloudbasierte Synapse® Enterprise Imaging-Lösungen vor und führte neue Workflow-, Integrations- und Patienteneinbindungsfunktionen ein. Das aktualisierte Portfolio stärkt das unternehmensweite Bildmanagement, verbessert diagnostische Arbeitsabläufe und unterstützt Gesundheitsorganisationen mit skalierbaren Bildinformatiklösungen für mehrere klinische Abteilungen

- Im April 2023 kündigte FUJIFILM Healthcare Americas das Debüt von Synapse Pathology auf der HIMSS-Jahrestagung 2023 an und erweiterte damit sein Enterprise-Imaging-Informatik-Portfolio um die digitale Pathologie. Die herstellerneutrale Pathologie-PACS-Lösung ermöglicht die zentrale Verwaltung von Pathologiebildern und -daten über mehrere Gesundheitsstandorte hinweg und verstärkt damit den Trend der Branche hin zu integrierten, unternehmensweiten Bildinformatikplattformen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.