Global Healthcare Nutrition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

Global Healthcare Nutrition Market Segmentation, Nach Typ (Paediatric Nutrition, Parenteral Nutrition, Elderly Nutrition, and Sport Nutrition), Produkttyp (Aminosäure-Lösung, Multiple Vitamine und Antioxidantien, Lipid Emulsion, Trace Elements, und Kammertaschen), Verabreichungsweg (Parenteral and Oral), Anwendung (Paediatric Malnutrition, Gastrointestinal Diseases, Renal Failure, Cancer

Healthcare Food MarketÜberblick

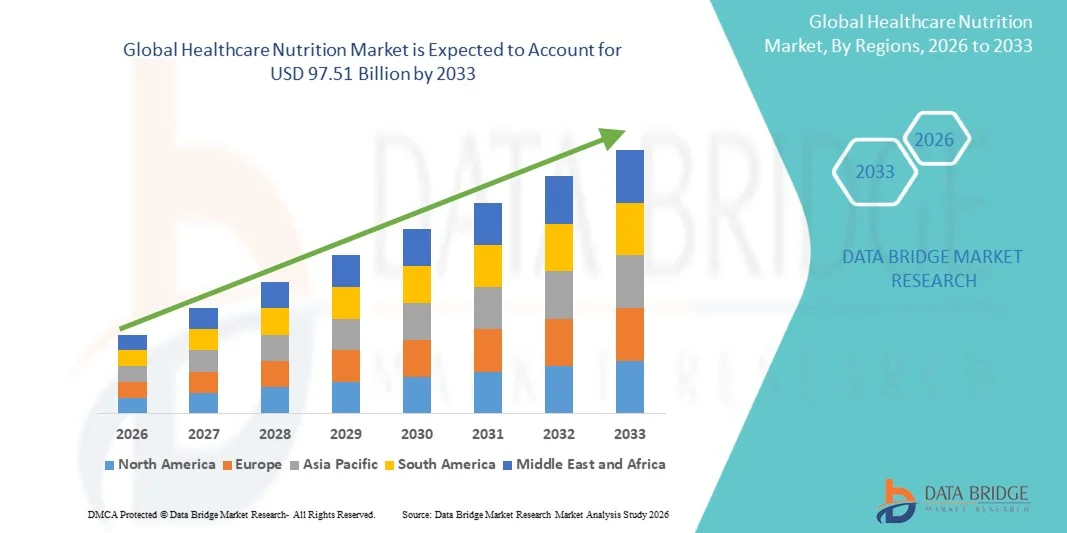

Wie pro Data Bridge Market Research Analysis wurde der globale Healthcare Nutrition Market geschätzt58,35 Mrd. USD im Jahr 2025und wird zu erreichen97,51 Milliarden USD bis 2033, in einemCAGR von 6,30% von 2026 bis 2033. Der Healthcare Nutrition Market zeigt ein stetiges Wachstum, das durch die zunehmende Sensibilisierung der Verbraucher in Bezug auf die vorbeugende Gesundheitsversorgung, die zunehmende Prävalenz chronischer Krankheiten und eine wachsende Betonung auf personalisierte und funktionale Ernährungslösungen verursacht wird. Die Ausweitung der alternden Bevölkerungen in den entwickelten und Schwellenländern sowie eine höhere Nachfrage nach klinisch unterstützten Nahrungsergänzungsmitteln, medizinischen Ernährungsprodukten und befestigten Lebensmitteln beschleunigt die Markterweiterung weiter.

Die steigende Belastung von lebensbedingten Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Adipositas und Magen-Darm-Bedingungen ermutigt Gesundheitsdienstleister, Krankenhäuser und Verbraucher, gezielte Ernährungsinterventionen zu übernehmen. Darüber hinaus stärken Fortschritte in nutraceutical Formulierungen, verbesserte Bioverfügbarkeitstechnologien und expandierende Anwendungen in der klinischen Ernährung, Sporternährung und Kinder- und Kinderpflege die Marktakzeptanz. Unterstützte regulatorische Rahmenbedingungen und die zunehmende Integration der Ernährung in die gängigen Gesundheitssysteme tragen ebenfalls zur weit verbreiteten Nutzung spezialisierterGesundheitsversorgungProdukte weltweit.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 58,35 Milliarden

- Voraussichtlicher Marktwert (2033):USD 97.51 Milliarden

- Wettervorhersage CAGR (2026–2033):6.30%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Healthcare Nutrition Market mit dem größten Umsatzanteil von 39,26% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von klinischen Ernährungstherapien, starke Präsenz führender nutraceutical Unternehmen und zunehmende Prävalenz von chronischen Krankheiten, die eine spezialisierte Ernährungsunterstützung erfordern.

- Das Segment Oral dominierte den Markt mit einem Anteil von30 % in 2025, unterstützt durch einfache Verbrauch, geringere Kosten und hohe Patienten-Compliance sowohl in der klinischen als auch in der Pflege.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von 7,2% von 2026 bis 2033 registriert, die von steigender Urbanisierung, zunehmender Investitionen in die Gesundheitsinfrastruktur, wachsender Bevölkerung der Mittelschicht und zunehmendem Bewusstsein für klinische und präventive Ernährung in Ländern wie China, Indien und Japan angetrieben wird.

- Das Segment Chamber Bags dominierte die Produktkategorie mit einem Umsatzanteil von 38,60% im Jahr 2025, aufgrund ihrer weit verbreiteten Verwendung in klinikumbasierten parenteralen Ernährungstherapien und der steigenden Nachfrage nach komfortablen, vorformulierten Nährstoffliefersystemen.

- Das Segment Oral Route of Administration hielt den größten Anteil von 61,30% im Jahr 2025, unterstützt durch höhere Patientenpräferenz, einfache Verbrauch, Kosten-Nutzen-Verhältnis und erweiterte Verwendung von oralen Nahrungsergänzungsmitteln in klinischen und Heimpflege-Einstellungen.

- Das Diabetes-Anwendungssegment entfiel auf den größten Umsatzanteil von 28,40 % im Jahr 2025, der durch die steigende globale Prävalenz von Diabetes und die zunehmende Übernahme von krankheitsspezifischen Ernährungsmanagementlösungen zur Unterstützung der glykämischen Kontrolle getrieben wurde.

- Das Indikationssegment Oncology Nutrition führte den Markt mit einem Anteil von 26,90 % im Jahr 2025, der durch die wachsende Belastung von Krebs weltweit und die kritische Rolle der gezielten Ernährungsunterstützung bei der Verbesserung der Behandlungsergebnisse und der Patientenrückgewinnung getrieben wurde.

- Das Hospitals Distribution Channel-Segment dominierte den Markt mit einem Anteil von 44,80% im Jahr 2025, zu einem hohen Patientenzufluss, starke Abhängigkeit von klinischen Ernährungstherapien in der stationären Versorgung und die Verfügbarkeit spezialisierter medizinischer Fachkräfte für Ernährungsmanagement.

Bericht Scope and Healthcare Nutrition MarketSegment

|

Attribute |

Gesundheit Ernährung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

|

| Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Healthcare Nutrition Market

Trend: steigende Nachfrage nach personalisierten und krankheitsspezifischen Ernährungslösungen

Der Healthcare Nutrition Market zeigt einen starken Wandel in Richtung personalisierter und bedingterLebensmittel, insbesondere im Diabetesmanagement, Onkologie, Nierenversagen und geriatrische Ernährung. Healthcare-Anbieter und nutraceutical-Unternehmen nutzen zunehmend genetische Profiling, Mikrobiom-Analyse und AI-getriebene Ernährungsplanung, um maßgeschneiderte Ernährungsregime zu entwickeln. Zum Beispiel unterstreichen Nestlé Health Science’s Persona Nutrition-Plattform und die krankheitsspezifischen Formulierungen von Abbott wie Ensure Diabetes Care die wachsende Vermarktung personalisierter Ernährungslösungen. Krankenhäuser in ganz Nordamerika und Europa integrieren auch klinische Entscheidungsunterstützungssysteme, um parenterale und orale Ernährungstherapien zu personalisieren, die Patientenrückgewinnungsergebnisse zu verbessern und die Aufenthaltsdauer des Krankenhausaufenthalts um schätzungsweise 10–18 % in kritischen Pflegeeinstellungen zu reduzieren.

Healthcare Nutrition Market Dynamics

Key Market Driver: Rising Burden of Chronic Diseases and Hospital-Acquired Malnutrition

Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Krebs, Herz-Kreislauf-Erkrankungen und Magen-Darm-Bedingungen treibt die Nachfrage nach klinischen Ernährungslösungen deutlich an. Nach globalen Gesundheitsvorausschätzungen leiden weltweit über 420 Millionen Menschen an Diabetes, während die Krebsinzidenz bis 2040 auf 28 Millionen Fälle prognostiziert wird, wodurch eine anhaltende Nachfrage nach therapeutischer Ernährungsunterstützung entsteht.

Krankenhäuser übernehmen zunehmend enterale und parenterale Ernährungstherapien zur Bekämpfung von Mangelernährung bei ICU- und postchirurgischen Patienten, bei denen Fehlernährungsraten in kritischen Pflegeeinheiten 30–50 % übersteigen können. Unternehmen wie Fresenius Kabi, B. Braun und Baxter International erweitern ihre intravenösen Ernährungsportfolios, um diese steigende klinische Nachfrage, insbesondere in intensiver Pflege und Onkologie, zu erfüllen.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für klinische Ernährungsprodukte und begrenzte Rückzahlung in Schwellenökonomien

Eine große Herausforderung im Gesundheitswesen Ernährungsmarkt sind die hohen Kosten für spezialisierte Ernährungstherapien, insbesondere parenterale Ernährung und krankheitsspezifische medizinische Formeln. Fortgeschrittene Formulierungen, die Aminosäuren, Lipidemulsionen und Spurenelemente enthalten, erfordern strenge Herstellungsstandards, was die Produktkosten deutlich erhöht.

Bei der Entwicklung von Regionen wie Teilen Asiens-Pazifiks und Afrikas bleibt die Rückzahlungsdeckung für die medizinische Ernährungstherapie begrenzt, wobei die Ausgaben für außer-Pocket über60% der gesamten Ernährungsausgaben im Gesundheitswesen in einigen Märkten. Dies beschränkt die Annahme von weniger ankommenden Patientenpopulationen und begrenzt die Durchdringung in ländlichen Gesundheitssystemen. Darüber hinaus erhöhen die Kälte-Kettenlageranforderungen für bestimmte Lipidemulsionen und injizierbare Ernährungsprodukte die Betriebskosten für Krankenhäuser und Apotheken weiter.

Hauptmarktchance: Erweiterung der hausbasierten klinischen Ernährung und der digitalen Gesundheitsintegration

Eine große Wachstumschance liegt in der Expansion von Ernährungs- und digitalen Überwachungslösungen im Gesundheitswesen. Die zunehmende Nachfrage nach post-discharge Ernährungsunterstützung ist die Einführung von heimischen enteralen Ernährung (HEN) und oralen Nahrungsergänzungsmittel. Unternehmen wie Danone (Nutricia Homeward Programm) und Abbotts Ernährungsdienstleistungen ermöglichen es Patienten, eine langfristige Ernährungstherapie außerhalb von Krankenhauseinstellungen zu erhalten, wodurch die Gesundheitskosten um bis zu 25–35 % im Vergleich zur stationären Versorgung gesenkt werden. Darüber hinaus erhöht die Integration von digitalen Gesundheitsplattformen, Remote Monitoring-Geräten und AI-basierten Diät-Tracking-Apps die Einhaltung und Ergebnisse im chronischen Krankheitsmanagement. Die Erweiterung von E-Commerce-Vertriebskanälen für Nahrungsergänzungsmittel in Regionen wie Asien-Pazifik (projektiert CAGR ~7–8%) eröffnet auch neue Umsatzströme für Hersteller

Gesundheit und Gesundheit

Der Healthcare Nutrition-Markt wird auf der Grundlage von Art, Produkttyp, Verwaltungs-, Anwendungs-, Indikations- und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Healthcare Nutrition Market in Paediatric Nutrition, Parenteral Nutrition, Elderly Nutrition und Sport Nutrition segmentiert. Das Segment Elderly Nutrition dominierte den Markt mit einem Umsatzanteil40.15% in 2025, getrieben von der rasant expandierenden geriatrischen Bevölkerung weltweit, zunehmende Prävalenz von altersbedingten Störungen, und steigende Nachfrage nach spezialisierten Formulierungen, die Immunität, Knochengesundheit und kognitive Funktion unterstützen. Wachsende Lebenserwartung und höhere Krankenhausaufenthalte bei älteren Patienten stärken die Nachfrage nach klinischer Ernährungsunterstützung in Krankenhäusern und Pflegeeinrichtungen weiter. Darüber hinaus erweitern Unternehmen wie Nestlé Health Science und Danone Nutricia geriatric-fokussierte Produktportfolios und verbessern die Marktdurchdringung. Auch staatliche Gesundheitsprogramme zur Unterstützung alter Bevölkerungen in Europa, Japan und Nordamerika tragen maßgeblich zur Segmentherrschaft bei.

Das Segment Paediatric Nutrition wird voraussichtlich das schnellste CAGR registrieren6,8% von 2026 bis 2033, angetrieben durch steigende Fälle von Kindheits-Malnutrition, geringe Geburt Gewichtskomplikationen, und zunehmendes Bewusstsein für früh-lebens-ernährungsphysiologische Interventionen. Die Ausweitung neonataler intensiver Pflegeeinheiten (NICUs) und die zunehmende Annahme von verstärkten Säuglingsnahrungen unterstützen das Wachstum weiter. Schwellende Volkswirtschaften wie Indien, Brasilien und Südostasien erleben eine starke Nachfrage aufgrund der Verbesserung der mütterlichen und kindlichen Gesundheitsprogramme. Darüber hinaus verbessern Produktinnovationen in hypoallergenen und probiotisch angereicherten Säuglingsnahrung die klinischen Ergebnisse. Steigende Partnerschaften zwischen Gesundheitseinrichtungen und Ernährungsunternehmen beschleunigen die Segmenterweiterung weltweit.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Aminosäurelösung, Multiple Vitamine und Antioxidantien, Lipid Emulsion, Trace Elements und Kammertaschen segmentiert. Das Segment Chamber Bags dominierte den Markt mit einem Anteil von38,60% in 2025, aufgrund seines umfangreichen Einsatzes in parenteralen Ernährungstherapien im Krankenhaus. Diese vorgemischten Nährstoffliefersysteme sorgen für Sterilität, Genauigkeit und einfache Verabreichung und machen sie in intensiven Pflege- und chirurgischen Erholungseinheiten sehr bevorzugt. Steigende ICU-Zulassungen und wachsende Nachfrage nach gebrauchsfertigen intravenösen Ernährungslösungen stärken die Segmentführung weiter. Krankenhäuser bevorzugen Kammersäcke durch reduziertes Kontaminationsrisiko und verbesserte klinische Effizienz. Wichtige Spieler wie Fresenius Kabi und Baxter erweitern die Produktionskapazitäten weiter, um die steigende Nachfrage zu decken.

Das Segment Lipid Emulsion wird voraussichtlich am schnellsten CAGR erleben7,1% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung in energiedichte parenteralen Ernährungsformen für kritisch kranke und Krebspatienten. Lipidemulsionen spielen eine wichtige Rolle bei der Bereitstellung von essentiellen Fettsäuren und kalorischen Unterstützung bei Patienten, die nicht in der Lage sind, orale Ernährung zu konsumieren. Fortschritte in omega-3 basierten Lipidformulierungen und verbesserte Emulgierungstechnologien verbessern die therapeutischen Ergebnisse. Steigende Onkologie-Fälle und postoperative Erholungsbedarf sind die Nachfrage weiter treibend. Darüber hinaus werden zunehmende ICU-Nahrungsprotokolle in entwickelten und aufstrebenden Märkten die Adoption erheblich beschleunigen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Parenteral und Oral Ernährung segmentiert. Das Segment Oral dominierte den Markt mit einem Anteil von61.30% in 2025, unterstützt durch einfache Verbrauch, geringere Kosten und hohe Patienten-Compliance sowohl in der klinischen als auch in der Pflege. Orale Nahrungsergänzungsmittel sind weit verbreitet in Diabetes, Onkologie und geriatrische Pflege für langfristige Ernährungsmanagement. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung und die Verfügbarkeit von aromatisierten, krankheitsspezifischen Formulierungen werden weiter vorangetrieben. Auch die Einzelhandelserweiterung und die starke E-Commerce-Durchdringung haben die Zugänglichkeit verbessert. Unternehmen wie Abbott und Nestlé dominieren dieses Segment durch Marken wie Ensure und Boost.

Das Segment Parenteral wird voraussichtlich das schnellste CAGR registrieren6,9% von 2026 bis 2033, angetrieben durch die Erhöhung der ICU-Zulassungen, chirurgische Verfahren und Fälle von schweren gastrointestinalen Störungen. Die parenterale Ernährung ist essentiell für Patienten, die keine Nährstoffe oral aufnehmen können, insbesondere in der Onkologie und kritischen Pflegeeinstellungen. Fortschritte in der sterilen Herstellung, Mehrkammer-Systeme und lipidbasierten Formulierungen verbessern die Sicherheit und Wirksamkeit. Die Steigerung von Investitionen in die Krankenhausinfrastruktur und die Ausweitung von kritischen Pflegeeinheiten in Asien-Pazifik und Lateinamerika erhöhen die Nachfrage weiter. Darüber hinaus unterstützt die wachsende Einführung von hausbasierten parenteralen Ernährungsprogrammen ein langfristiges Wachstum.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Paediatric Malnutrition, Gastrointestinal Diseases, Nierenversagen, Krebs, Pulmonary Diseases, Diabetes und neurologische Erkrankungen segmentiert. Das Segment Diabetes dominierte den Markt mit einem Anteil von28,40% in 2025, angetrieben durch die steigende globale diabetische Bevölkerung und steigende Nachfrage nach glykämisch-kontrollierten Ernährungsformen. Spezielle Diabetes-Ernährungsprodukte helfen, Blutzuckerspiegel zu verwalten und Komplikationen zu reduzieren, so dass sie in der klinischen Versorgung weithin empfohlen. Zunehmende Adipositas und sedentäre Lebensstile sind wichtige Faktoren. Krankenhäuser und Pflegeanbieter empfehlen im Rahmen langfristiger Krankheitsmanagementstrategien zunehmend Diabetes-spezifische Ergänzungen. Unternehmen wie Abbott und Danone haben dedizierte Diabetesernährungsportfolios entwickelt, um diese Nachfrage zu unterstützen.

Das Segment Krebs wird voraussichtlich die schnellste CAGR registrieren7,3% von 2026 bis 2033, angetrieben durch steigende globale Krebsinzidenz und zunehmende Bedeutung der Ernährungsunterstützung während der Chemotherapie- und Erholungsphasen. Onkologie Ernährung hilft Immunität zu verbessern, Behandlung Nebenwirkungen zu reduzieren und Patienten Überleben Ergebnisse zu verbessern. Die Ausweitung der Onkologiebehandlungszentren und die zunehmende Integration der Ernährungstherapie in Krebsbehandlungsprotokolle unterstützen das Wachstum. Regierungen und Gesundheitssysteme erkennen zunehmend die klinische Ernährung als Schlüsselkomponente der Krebsbehandlung. Darüber hinaus sind Innovationen in Immun-Boosting und High-Protein-Formulierungen weitere treibende Annahme.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Hepatische Störungen, Nierenstörungen, Diabetes, Dysphagia, Oncology Nutrition, Neurology Nutrition, and Others segmentiert. Das Segment Oncology Nutrition dominierte den Markt mit einem Anteil von26,90% in 2025, getrieben von der zunehmenden globalen Krebsbelastung und dem kritischen Bedarf an Nahrungsintervention während der Behandlungszyklen. Krebs-Patienten erleben oft schwere Unterernährung, erfordern spezialisierte Formulierungen zur Unterstützung von Erholung und Immunität. Krankenhäuser und Onkologie-Zentren nehmen häufig enterale und parenterale Ernährungsunterstützungssysteme an. Steigende Chemotherapie und Strahlentherapie verstärkt die Nachfrage weiter. Schlüsselakteure erweitern weltweit Onkologie-orientierte Ernährungsportfolios.

Das Dysphagia-Segment wird voraussichtlich am schnellsten CAGR erleben6,8% von 2026 bis 2033, getrieben durch zunehmende Prävalenz bei älteren Bevölkerungen und Patienten mit neurologischen Erkrankungen wie Schlaganfall und Parkinson-Krankheit. Dysphagia Ernährungsprodukte sind entwickelt, um eine sichere Schlucken und ausreichende Nährstoffaufnahme zu gewährleisten. Die wachsende geriatrische Bevölkerung und die steigenden posttaktischen Rehabilitationsfälle tragen maßgeblich zur Nachfrage bei. Krankenhäuser und Pflegeeinrichtungen übernehmen zunehmend verdickte flüssige Formulierungen. Auch Awarenessprogramme und verbesserte Diagnoseraten beschleunigen das Marktwachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhäuser, Compounding Pharmacy, Retail Pharmacy und E-Commerce-Websites segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von44,80% in 2025, aufgrund des hohen Patientenzuflusses, der starken Abhängigkeit von klinischen Ernährungstherapien und der Verfügbarkeit spezialisierter medizinischer Fachkräfte. Krankenhäuser sind der primäre Punkt der Verabreichung für parenterale und enterale Ernährung, vor allem in der ICU und chirurgische Versorgung. Die Erhöhung der Spitalisierungsraten durch chronische Krankheiten unterstützt die Dominanz weiter. Auch starke Beschaffungssysteme und Massenkaufverträge mit Herstellern verstärken dieses Segment.

Das Segment E-Commerce-Websites wird voraussichtlich das schnellste CAGR registrieren7,4% von 2026 bis 2033, getrieben durch eine steigende digitale Gesundheit Annahme und zunehmende Verbraucherpräferenz für hausbasierte Ernährungslösungen. Online-Plattformen bieten einfachen Zugang zu oralen Nahrungsergänzungsmitteln, Vitaminen und krankheitsspezifischen Formeln. Die Ausweitung der Internetdurchdringung und mobilen Gesundheitsanwendungen in Asien-Pazifik und Lateinamerika beschleunigen das Wachstum. Direktvertriebsmodelle von Unternehmen wie Abbott und Nestlé steigern den Online-Vertrieb weiter. Darüber hinaus werden abonnierte Ernährungsdienstleistungen weltweit stark angezogen.

Gesundheit Ernährung Markt Regionale Analyse

Nordamerika dominierte den Healthcare Nutrition-Markt und entfiel auf den größten Umsatzanteil39,26% in 2025, unterstützt von fortgeschrittenGesundheitInfrastruktur, hohe Akzeptanz von klinischen Ernährungstherapien, starke Präsenz führender nutraceutical und pharmazeutischer Unternehmen und zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Krebs und Nierenerkrankungen, die spezialisierte Ernährungsunterstützung erfordern. Die Region profitiert auch von etablierten Rückerstattungssystemen, einem hohen Bewusstsein für die medizinische Ernährungstherapie und einer starken Integration der Ernährung in Krankenhauspflegeprotokolle. Die steigende Nachfrage nach personalisierter Ernährung, hausbasierter klinischer Ernährung und krankheitsspezifischen Formulierungen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Healthcare Nutrition Market Insight

Der US Healthcare Nutrition-Markt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz chronischer Krankheiten, der steigenden Gesundheitsausgaben und der starken Einführung fortschrittlicher klinischer Ernährungslösungen. Das Land verfügt über eine hochentwickelte Krankenhausinfrastruktur und starke Präsenz von Schlüsselakteuren wie Abbott, Baxter International und Nestlé Health Science, die Innovationen in oralen, enteralen und parenteralen Ernährungsprodukten vorantreiben. Der zunehmende Einsatz von krankheitsspezifischen Ernährungsformen für Diabetes, Onkologie und kritische Pflegepatienten unterstützt die Markterweiterung weiter. Darüber hinaus beschleunigen die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung und den Ausbau der Gesundheitsversorgungsdienste die Nachfrage sowohl im Krankenhaus- als auch im Einzelhandel.

Europa Healthcare Nutrition Market Insight

Der europäische Healthcare Nutrition-Markt ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, zunehmende alternde Bevölkerung und steigende chronische Krankheiten verursacht wird. Die Region zeigt eine hohe Akzeptanz von klinischen Ernährungstherapien in Krankenhäusern und langfristigen Pflegeeinrichtungen, insbesondere in Ländern wie Deutschland, Frankreich, Italien und den USA. Starke regulatorische Rahmenbedingungen, die die medizinische Ernährungstherapie unterstützen und die Integration der Ernährung in Standardbehandlungsprotokolle erhöhen die Nachfrage weiter. Darüber hinaus unterstützen zunehmende Investitionen in personalisierte Ernährung und präventive Gesundheitsinitiativen weiterhin das regionale Marktwachstum.

U.K. Healthcare Nutrition Market Insight

Die U.K. Healthcare Nutrition Markt erlebt ein stetiges Wachstum, unterstützt durch steigende Prävalenz von Mangelernährung bei krankhaften Patienten und zunehmendes Bewusstsein für klinische Ernährung Vorteile. Der National Health Service (NHS) spielt eine wichtige Rolle bei der Einführung von oralen Nahrungsergänzungsmitteln und enteralen Futtermittellösungen in Krankenhäusern und Pflegeeinrichtungen. Der zunehmende Fokus auf ältere Pflege-, Krebsunterstützungs- und Nachchirurgie-Recovery-Programme trägt zur Markterweiterung bei. Darüber hinaus verbessert die Verfügbarkeit von fortschrittlichen Ernährungsprodukten durch Einzelhandels- und E-Commerce-Kanäle die Zugänglichkeit im ganzen Land.

Deutschland Healthcare Food Market Insight

Der deutsche Healthcare Nutrition-Markt erweitert sich durch ein starkes Gesundheitssystem, eine hohe geriatrische Bevölkerung und fortgeschrittene pharmazeutische Fertigungsmöglichkeiten stetig. Krankenhäuser und Pflegeeinrichtungen verlassen sich zunehmend auf parenterale und orale Ernährungstherapien zur Behandlung chronischer Krankheiten und postoperativer Erholung. Deutschland hat auch eine starke Präsenz globaler Spieler wie Fresenius Kabi und B. Braun, die in klinischen Ernährungsformulierungen kontinuierlich innovativ sind. Die steigende Nachfrage nach spezialisierter Ernährung in der Onkologie und Nierenpflege sowie eine starke regulatorische Unterstützung treiben das Marktwachstum im Land weiter voran.

Asia-Pacific Healthcare Nutrition Market Insight

Der Asia-Pacific Healthcare Nutrition Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Gesundheitsausgaben, zunehmende Prävalenz von Mangelernährung und wachsende Belastung von chronischen Krankheiten in Ländern wie China, Indien und Japan. Die Ausweitung der Krankenhausinfrastruktur, die Verbesserung des Zugangs zu Gesundheitsdiensten und die Sensibilisierung für die klinische Ernährung erhöhen die Nachfrage erheblich. Die Region zeigt auch ein starkes Wachstum in oralen Nahrungsergänzungsmitteln aufgrund der Erschwinglichkeit und des leichten Gebrauchs. Darüber hinaus beschleunigt die zunehmende Durchdringung multinationaler Ernährungsunternehmen und die wachsende E-Commerce-Verteilung die Markterweiterung weiter.

Japan Healthcare Food Market Insight

Der Japan Healthcare Nutrition-Markt zeigt durch seine schnell alternde Bevölkerung und hohe Prävalenz von altersbedingten Störungen, die eine spezialisierte Ernährung erfordern, ein konsistentes Wachstum. Das Land verfügt über ein starkes Gesundheitssystem mit fortgeschrittener Krankenhausinfrastruktur, das die klinischen Ernährungstherapien, insbesondere für ältere und postchirurgische Patienten, weit verbreitet. Die zunehmende Nachfrage nach funktionellen Lebensmitteln, oralen Nahrungsergänzungsmitteln und krankheitsspezifischen Formeln unterstützt das Wachstum weiter. Darüber hinaus stärkt der starke Fokus auf präventive Gesundheitsversorgung und Innovation in Medizinprodukten die Marktposition Japans weiter.

China Healthcare Food Market Insight

Der China Healthcare Nutrition-Markt wächst rasant, getrieben von steigender Urbanisierung, zunehmendem Gesundheitsbewusstsein und zunehmender Belastung chronischer Krankheiten wie Diabetes und Krebs. Regierungsinitiativen zur Verbesserung der Ernährung und zur Modernisierung des Krankenhauses fördern die Einführung von klinischen Ernährungstherapien erheblich. Ein starkes Wachstum sowohl im Krankenhaus- als auch im Einzelhandel wird auch durch die Ausweitung des Durchschnittseinkommens unterstützt. Darüber hinaus erhöht die Präsenz globaler und inländischer Ernährungsunternehmen sowie das rasche Wachstum von E-Commerce-Plattformen die Zugänglichkeit und beschleunigt die Markterweiterung im ganzen Land.

Welche sind die Top-Unternehmen im Healthcare Nutrition Market

Die Healthcare Nutrition-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott Laboratories (USA)

- Nestlé S.A. (Schweiz)

- Danone S.A. (Frankreich)

- Baxter International Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Mead Johnson Nutrition (Reckitt Benckiser Group plc, U.K.)

- Nutricia (Danone S.A., Frankreich)

- B. Braun Melsungen AG (Deutschland)

- Archer Daniels Midland Company (USA)

- Glanbia plc (Insel)

- Herbalife Nutrition Ltd. (USA)

- Amway Corporation (USA)

- Meiji Holdings Co., Ltd. (Japan)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Fresenius SE & Co. KGaA (Deutschland)

- Lonza Group AG (Schweiz)

- Kerry Group plc (Irland)

- Cargill Incorporated (USA)

- BASF SE (Deutschland)

- DSM-Firmenich AG (Schweiz)

- Ajinomoto Co., Inc. (Japan)

- Yakult Honsha Co., Ltd. (Japan)

- Blackmores Limited (Australien)

- Haleon plc (USA)

- Pfizer Inc. (USA)

- Sanofi S.A. (Frankreich)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Reckitt Benckiser Group plc (USA)

- Amneal Pharmaceuticals Inc. (USA)

- Stada Arzneimittel AG (Deutschland)

- Pharmavite LLC (USA)

- Swisse Wellness Pty Ltd (Australia)

- Zydus Lifesciences Ltd. (Indien)

- Cipla Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Nestlé Health Science (Schweiz)

Neueste Entwicklungen im Healthcare Nutrition Market

- Im Mai 2025 erwarb Danone eine Mehrheitsbeteiligung an Kate Farms, einem US-basierten medizinischen Ernährungsunternehmen, das sich auf pflanzenbasierte enterale Ernährungsformen und orale Nahrungsergänzungsmittel spezialisiert hat. Die Akquisition stärkt die Präsenz von Danone im wachstumsstarken Bereich der klinischen Ernährung, insbesondere im Krankenhaus- und Pflegebereich in den USA. Die Produkte von Kate Farms werden in der Kinderpflege, in der Onkologieernährung und in der Röhre-Feeding-Anwendung weit verbreitet, wobei die steigende Nachfrage nach pflanzenbasierten und allergenfreien medizinischen Ernährungslösungen angesprochen wird. Dieser Schritt spiegelt den breiteren Branchenwechsel zu sauberen, nachhaltigen und krankheitsspezifischen Ernährungstherapien in globalen Gesundheitssystemen wider.

- Im September 2024 lancierte Nutricia (Danone) auf dem ESPEN Kongress für Klinische Ernährung und Stoffwechsel in Mailand seine reformierten Nutrison-Kernrohre. Die aktualisierte Formulierung konzentriert sich auf eine verbesserte Proteinqualität, eine bessere Verdauung und eine verbesserte Ernährungsdichte für kritisch kranke und langfristige Pflegepatienten. Dieser Start stärkt die Position von Nutricia in der Krankenhausernährung in ganz Europa und unterstützt die zunehmende klinische Annahme von evidenzbasierten enteralen Futtermittellösungen. Es spiegelt auch die anhaltende Innovation in der Krankenhausernährungstherapie wider, die von alternden Populationen und steigender chronischer Krankheitslast angetrieben wird

- Im Januar 2024 kooperierte Nestlé mit der Global Shapers Initiative des Weltwirtschaftsforums und Accenture, um jugendgeführte Innovationen in der Ernährungs- und Gesundheitswissenschaften zu unterstützen. Die Partnerschaft zielt darauf ab, die Innovation in Lebensmitteln-as-medicine Lösungen zu beschleunigen, einschließlich personalisierter und präventiver Ernährungsmodelle im Gesundheitswesen. Diese Zusammenarbeit spiegelt die breitere Strategie von Nestlé wider, um ihre führende Rolle bei der Innovation in der Medizin- und Gesundheitswissenschaften zu stärken. Sie unterstreicht auch die wachsende Konvergenz von digitalen Gesundheits-, KI- und klinischen Ernährungsökosystemen weltweit

- Im November 2023 startete Nestlé seine Sinergity 6-HMO Säuglingsnahrungsformel in Hongkong, um die Struktur der menschlichen Muttermilch genau zu imitieren. Das Produkt enthält sechs menschliche Milcholigosaccharide (HMOs) und probiotische Stämme zur Unterstützung der Immunität von Säuglingen, der Verdauung und der Entwicklung von Mikrobiom. Diese Innovation stellt eine wichtige Weiterentwicklung der medizinischen Ernährung von Säuglingen dar und verstärkt Nestlés Führung in der Ernährungswissenschaft im frühen Leben. Der Start spiegelt die steigende Nachfrage nach biotechnologischen, brustmilkartigen Formeln in globalen Säuglingsernährungsmärkten wider.

- Im Mai 2025 kündigte Danone starkes Wachstum in seiner spezialisierten Ernährungsabteilung an, die durch steigende Nachfrage nach medizinischen Ernährungsprodukten in China und anderen asiatisch-pazifischen Märkten getrieben wurde. Das Unternehmen berichtete über eine robuste Leistung in den Segmenten Säuglingsnahrung und klinische Ernährung, unterstützt durch die Erhöhung der Krankenhausnachfrage und die Verbesserung des Gesundheitszugangs. Diese Entwicklung unterstreicht die wachsende Bedeutung von Asia-Pacific im globalen Ernährungsverbrauch im Gesundheitswesen, insbesondere in klinikbasierten und präventiven Ernährungskategorien

- Im März 2026 (Reflexion 2025 strategische Expansion) stimmte Danone zu, Huel zu erwerben, ein britisches pflanzenbasiertes komplettes Ernährungsunternehmen. Huel spezialisiert sich auf ernährungsphysiologische komplette Mahlzeitenersatz und proteinreiche Formulierungen, die gesundheitsbewusste Verbraucher und klinische Ernährungsnutzer ansprechen. Die Akquisition stärkt die Position von Danone im schnell wachsenden kompletten Ernährungs- und medizinischen Ernährungssegment. Es spiegelt auch die zunehmende Konvergenz zwischen Konsumentnahrung und klinischen Ernährungsmärkten weltweit wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.