Global Heat Interface Unit Market

Marktgröße in Milliarden USD

CAGR :

%

USD

873.13 Billion

USD

1,598.24 Billion

2025

2033

USD

873.13 Billion

USD

1,598.24 Billion

2025

2033

| 2026 –2033 | |

| USD 873.13 Billion | |

| USD 1,598.24 Billion | |

| % | |

|

Marktsegmentierung für globale Wärmeübergabeeinheiten nach Komponenten (Regler, Wärmetauscher, Pumpen, Sensoren und Ventile), Produkttyp (direkte und indirekte Wärmeübergabeeinheiten) und Anwendung (Gewerbe, Industrie und Wohnbereich) – Branchentrends und Prognose bis 2033

Marktgröße für Wärmeübertragungseinheiten

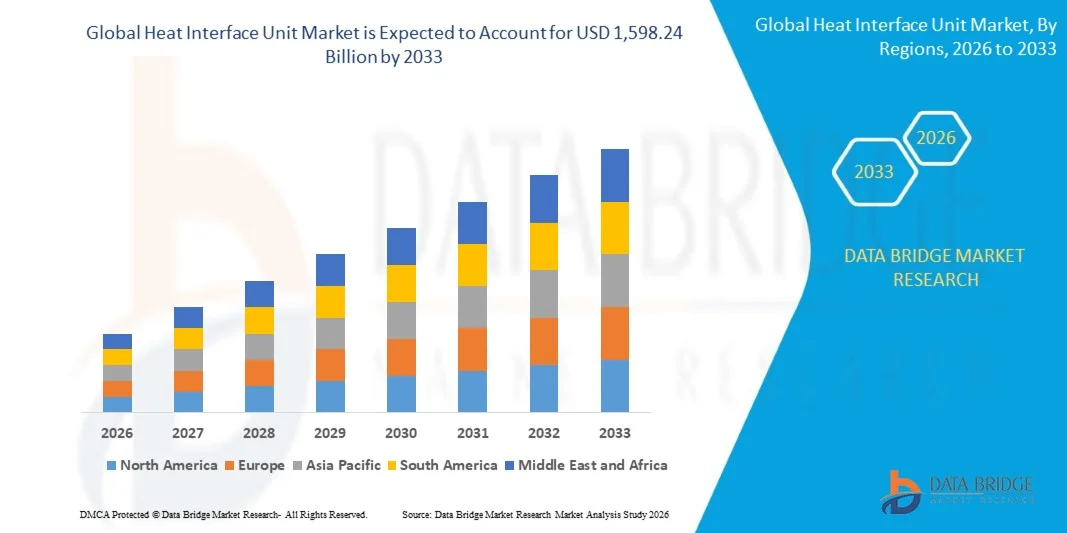

- Der globale Markt für Wärmeschnittstelleneinheiten wurde im Jahr 2025 auf 873,13 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1.598,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Fernwärmesystemen und energieeffizienten Gebäudelösungen angetrieben, die auf die Reduzierung von CO₂-Emissionen und die Verbesserung der Wärmeeffizienz abzielen.

- Steigende Investitionen in intelligente Stadtinfrastruktur und nachhaltige Stadtentwicklungsprojekte beschleunigen den Einsatz von Wärmeübergabestationen in Wohn- und Gewerbegebäuden zusätzlich.

Marktanalyse für Wärmeschnittstelleneinheiten

- Der Markt verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach zentralen Heizungslösungen, die im Vergleich zu herkömmlichen Heizsystemen eine verbesserte Energieeffizienz, Kosteneinsparungen und einen geringeren Wartungsaufwand bieten.

- Darüber hinaus verbessern technologische Fortschritte bei Wärmeübertragereinheiten, wie z. B. optimierte Wärmetauscher und intelligente Überwachungssysteme, die Leistung, Zuverlässigkeit und Integration in moderne Gebäudemanagementsysteme.

- Nordamerika dominierte 2025 den Markt für Wärmeübergabestationen mit dem größten Umsatzanteil, angetrieben durch die zunehmende Verbreitung energieeffizienter Heizsysteme und wachsende Investitionen in nachhaltige Gebäudeinfrastruktur.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Wärmeübergabestationen verzeichnet , angetrieben durch den zunehmenden Infrastrukturausbau, wachsende Smart-City-Initiativen und die steigende Nutzung nachhaltiger und zentralisierter Heizlösungen.

- Das Segment der Wärmetauscher erzielte 2025 den größten Marktanteil, was auf ihre entscheidende Rolle beim effizienten Wärmeaustausch zwischen Primär- und Sekundärkreisläufen zurückzuführen ist. Diese Komponenten gewährleisten optimale thermische Leistung, Energieeffizienz und eine zuverlässige Wärmeversorgung und sind somit ein Kernelement der meisten Wärmeübergabesysteme. Ihre Langlebigkeit und die Fähigkeit, unter verschiedenen Druck- und Temperaturbedingungen zu arbeiten, tragen zusätzlich zu ihrer breiten Anwendung in Fernwärmesystemen bei.

Berichtsumfang und Marktsegmentierung für Wärmeübergabeeinheiten

|

Attribute |

Wichtigste Markteinblicke in Wärmeschnittstelleneinheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Kingspan (Irland) |

|

Marktchancen |

• Zunehmende Nutzung von Fernwärmenetzen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Wärmeschnittstelleneinheiten

„Zunehmende Verbreitung energieeffizienter Fernwärmesysteme“

Der zunehmende Fokus auf Energieeffizienz und CO₂-Reduzierung prägt den Markt für Wärmeübergabestationen maßgeblich, da Regierungen und Bauträger nachhaltigen Heizlösungen Priorität einräumen. Wärmeübergabestationen gewinnen an Bedeutung, da sie Wärme effizient von zentralen Systemen an einzelne Wohneinheiten übertragen können, ohne dass separate Heizkessel benötigt werden. Dieser Trend fördert ihren Einsatz in Wohn- und Gewerbegebäuden und regt Hersteller zur Entwicklung fortschrittlicher und kompakter Systeme an.

Steigende Investitionen in Fernwärmeinfrastruktur und Smart-City-Projekte beschleunigen weltweit den Einsatz von Wärmeübergabestationen. Urbanisierung und der Bedarf an effizienten Energieverteilungssystemen bewegen Bauherren dazu, zentrale Heizsysteme einzuführen. Unterstützt wird dies zusätzlich durch günstige regulatorische Rahmenbedingungen und Anreize für kohlenstoffarme Technologien und nachhaltige Bauweisen.

Technologische Fortschritte beeinflussen Kaufentscheidungen. Hersteller konzentrieren sich auf intelligente Steuerungssysteme, verbesserte Wärmetauscher und digitale Überwachungsfunktionen. Diese Innovationen steigern die Betriebseffizienz, ermöglichen Fernüberwachung und reduzieren den Wartungsaufwand. Unternehmen legen zudem Wert auf die Integration mit Gebäudemanagementsystemen, um eine nahtlose Energiesteuerung und -optimierung zu gewährleisten.

Beispielsweise stellten Unternehmen wie Danfoss und Siemens AG im Jahr 2024 fortschrittliche Wärmeübergabestationen mit intelligenter Mess- und Steuerungstechnik vor. Diese Systeme wurden entwickelt, um die Energieeffizienz zu verbessern und die Dekarbonisierungsziele in modernen Gebäuden zu unterstützen. Die Innovationen verbesserten zudem die Benutzerfreundlichkeit und senkten die Heizkosten, was die Akzeptanz bei Neubauprojekten förderte.

Die Nachfrage nach Wärmeübergabestationen steigt zwar, doch nachhaltiges Marktwachstum hängt von kontinuierlicher Innovation, Kostenoptimierung und Kompatibilität mit sich wandelnden Gebäudestandards ab. Hersteller konzentrieren sich daher auf skalierbare Produktion, verbesserte Systemzuverlässigkeit und die Entwicklung von Lösungen, die Leistung, Kosten und Energieeffizienz optimal ausbalancieren, um eine breitere Anwendung zu ermöglichen.

Marktdynamik von Wärmeübergabeeinheiten

Treiber

„Steigende Nachfrage nach energieeffizienten Heizlösungen“

Der steigende Bedarf an energieeffizienten und emissionsarmen Heizsystemen ist ein wesentlicher Treiber für den Markt für Wärmeübergabestationen. Diese Stationen ermöglichen eine effiziente Wärmeverteilung von zentralen Quellen und reduzieren so Energieverschwendung und Betriebskosten. Dieser Trend steht im Einklang mit den globalen Bemühungen, den CO₂-Fußabdruck zu verringern und die Energienutzung in Gebäuden zu verbessern.

Die zunehmende Verbreitung in Wohnanlagen, Gewerbegebäuden und Fernwärmenetzen trägt zum Marktwachstum bei. Wärmeübergabestationen gewährleisten eine zuverlässige Heizungs- und Warmwasserversorgung und machen Einzelkessel überflüssig, wodurch sie eine attraktive Lösung für moderne Infrastrukturprojekte darstellen.

• Bauträger und Energiedienstleister fördern aktiv die Installation von Wärmeübergabestationen durch Infrastrukturmodernisierungen und Initiativen für nachhaltiges Bauen. Diese Bemühungen werden durch regulatorische Richtlinien und Energieeffizienzstandards unterstützt und fördern so eine breite Anwendung in entwickelten und aufstrebenden Märkten.

Beispielsweise erweiterten Alfa Laval und Bosch Thermotechnologie im Jahr 2023 ihr Produktangebot um fortschrittliche Wärmeübergabegeräte für Fernwärmeanwendungen. Diese Entwicklungen wurden durch die steigende Nachfrage nach effizienten thermischen Lösungen, die Verbesserung der Systemleistung und die Reduzierung des Energieverbrauchs vorangetrieben.

Obwohl die Nachfrage nach energieeffizienten Heizsystemen das Marktwachstum fördert, hängt eine breitere Akzeptanz von der Infrastrukturbereitschaft, der Kosteneffizienz und den Integrationsmöglichkeiten ab. Investitionen in intelligente Technologien und effiziente Verteilungsnetze sind für eine langfristige Marktexpansion unerlässlich.

Zurückhaltung/Herausforderung

„Hohe Installationskosten und Abhängigkeit von der Infrastruktur“

Die hohen anfänglichen Installationskosten für Wärmeübergabestationen und die zugehörige Infrastruktur stellen weiterhin eine zentrale Herausforderung dar, insbesondere in Regionen ohne etablierte Fernwärmenetze. Der Bedarf an zentralen Systemen und komplexen Installationsprozessen kann die Akzeptanz bei kostensensiblen Projektentwicklern und Endnutzern einschränken.

Das Bewusstsein und das technische Know-how im Bereich Wärmeübergabegeräte sind in einigen Märkten nach wie vor begrenzt, was die Akzeptanzrate beeinträchtigt. Viele Akteure setzen weiterhin auf traditionelle Heizsysteme, was trotz der langfristigen Vorteile von Wärmeübergabegeräten zu einem langsameren Übergang führt.

• Infrastruktur- und Instandhaltungsherausforderungen beeinträchtigen ebenfalls das Marktwachstum, da ein effizienter Betrieb von gut ausgebauten Fernwärmenetzen und regelmäßiger Systemwartung abhängt. Die Modernisierung bestehender Gebäude zur Aufnahme dieser Systeme kann erhebliche Kosten und technische Komplexitäten mit sich bringen.

Beispielsweise berichteten Projektentwickler in Südostasien und Osteuropa im Jahr 2024 von einer langsameren Einführung von Wärmeübergabestationen aufgrund hoher Investitionskosten und einer begrenzten Fernwärmeinfrastruktur. Diese Hindernisse beeinträchtigten auch die Projektrentabilität und verzögerten die Umsetzungsfristen in mehreren Stadtentwicklungsprojekten.

Die Bewältigung dieser Herausforderungen erfordert Kostensenkungsstrategien, den Ausbau der Infrastruktur und ein gesteigertes Bewusstsein bei den Beteiligten. Die Zusammenarbeit zwischen Regierungen, Energieversorgern und Herstellern ist unerlässlich, um die Akzeptanz zu erhöhen und das volle Potenzial des globalen Marktes für Wärmeübergabestationen auszuschöpfen.

Marktumfang für Wärmeübertragungseinheiten

Der Markt für Wärmeschnittstelleneinheiten ist nach Komponenten, Produkttyp und Anwendung in bemerkenswerte Segmente unterteilt.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für Wärmeübergabesysteme in Regler, Wärmetauscher, Pumpen, Sensoren und Ventile unterteilt. Wärmetauscher erzielten 2025 den größten Marktanteil, was auf ihre entscheidende Rolle beim effizienten Wärmeaustausch zwischen Primär- und Sekundärkreisläufen zurückzuführen ist. Diese Komponenten gewährleisten optimale thermische Leistung, Energieeffizienz und eine zuverlässige Wärmeversorgung und sind somit ein Kernelement der meisten Wärmeübergabesysteme. Ihre Langlebigkeit und die Fähigkeit, unter verschiedenen Druck- und Temperaturbedingungen zu arbeiten, tragen zusätzlich zu ihrer breiten Anwendung in Fernwärmesystemen bei.

Für den Bereich der Regler wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung intelligenter Heizlösungen und Gebäudeautomationssysteme. Moderne Regler ermöglichen eine präzise Temperaturregelung, Fernüberwachung und ein optimiertes Energiemanagement, wodurch die Gesamteffizienz des Systems und der Benutzerkomfort gesteigert werden. Die Integration von IoT-basierten Technologien und digitalen Schnittstellen unterstützt zudem die vorausschauende Wartung und Betriebsoptimierung, was Regler zu einem wichtigen Innovationsbereich macht.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Wärmeübergabestationen in direkte und indirekte Wärmeübergabestationen unterteilt. Indirekte Wärmeübergabestationen erzielten 2025 den größten Marktanteil aufgrund ihrer höheren Sicherheit, besseren Druckregelung und der Möglichkeit, Primär- und Sekundärkreisläufe zu trennen. Diese Systeme werden in Wohn- und Gewerbegebäuden aufgrund ihrer höheren Zuverlässigkeit und gleichmäßigen Heizleistung bevorzugt. Ihre Fähigkeit, das Kontaminationsrisiko zu reduzieren und eine stabile Temperaturregelung zu gewährleisten, trägt zusätzlich zu ihrer dominanten Marktposition bei.

Das Segment der Direkt-Heimklimageräte (HIUs) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind ihre Kosteneffizienz, die kompakte Bauweise und die einfache Installation. Direkt-Heimklimageräte werden zunehmend dort eingesetzt, wo einfache Konfigurationen und geringere Anschaffungskosten Priorität haben, insbesondere in kleineren Gebäuden und bei Sanierungsprojekten. Dank des geringeren Komponentenbedarfs und der unkomplizierten Wartung eignen sie sich für kostensensible Projekte und schnelle Implementierungsszenarien.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Wärmeübergabestationen in die Segmente Gewerbe, Industrie und Wohnen unterteilt. Das Segment Wohnen erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Nutzung von Fernwärmesystemen in Wohnungen und Mehrfamilienhäusern. Die steigende Nachfrage nach energieeffizienten und platzsparenden Heizlösungen trägt zusätzlich zum Wachstum dieses Segments bei. Staatliche Initiativen zur Förderung nachhaltigen Wohnens und Energieeinsparung fördern ebenfalls den Ausbau der Installationen von Wärmeübergabestationen im Wohnbereich.

Im gewerblichen Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die Expansion von Büroflächen, Hotels und institutionellen Gebäuden mit zentralen Heizsystemen. Der Bedarf an effizientem Energiemanagement, reduzierten Betriebskosten und der Einhaltung von Nachhaltigkeitsstandards beschleunigt die Einführung von Wärmeübergabestationen im gewerblichen Bereich. Darüber hinaus schaffen zunehmende Sanierungsmaßnahmen in bestehender gewerblicher Infrastruktur neue Wachstumschancen.

Regionale Marktanalyse für Wärmeschnittstelleneinheiten

• Nordamerika dominierte den Markt für Wärmeübergabestationen mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die zunehmende Verbreitung energieeffizienter Heizsysteme und wachsende Investitionen in nachhaltige Gebäudeinfrastruktur.

• Verbraucher und Bauträger in der Region schätzen die Effizienz, Zuverlässigkeit und Kosteneinsparungen von Wärmeübergabestationen sehr, insbesondere in Mehrfamilienhäusern und Gewerbegebäuden mit zentralen Heizsystemen.

• Diese weitverbreitete Akzeptanz wird zudem durch starke regulatorische Rahmenbedingungen, ein hohes Bewusstsein für Energieeinsparung und das Vorhandensein fortschrittlicher Gebäudetechnologien unterstützt, wodurch sich Wärmeübergabegeräte als bevorzugte Heizlösung etablieren.

Einblick in den US-Markt für Wärmeschnittstelleneinheiten

Der US-amerikanische Markt für Wärmeübergabestationen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind der zunehmende Fokus auf energieeffizientes Bauen und der wachsende Trend zu intelligenten Gebäuden. Bauherren setzen vermehrt auf zentrale Heizsysteme mit integrierten Wärmeübergabestationen, um die Betriebseffizienz zu steigern und CO₂-Emissionen zu reduzieren. Die verstärkte Anwendung von Standards für nachhaltiges Bauen und die Modernisierung bestehender Infrastrukturen treiben das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für Wärmeschnittstelleneinheiten

Der europäische Markt für Wärmeübergabestationen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Energieeffizienzvorschriften und der Ausbau von Fernwärmenetzen. Der starke Fokus der Region auf die Reduzierung von CO₂-Emissionen und die Förderung einer nachhaltigen Stadtentwicklung begünstigt die zunehmende Verbreitung von Wärmeübergabestationen. Auch steigende Sanierungsaktivitäten und die Nachfrage nach effizienter Heizung in Wohn- und Gewerbegebäuden tragen zum Marktwachstum bei.

Einblick in den britischen Markt für Wärmeschnittstelleneinheiten

Der Markt für Wärmeübergabestationen in Großbritannien wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind verstärkte staatliche Initiativen zur Förderung kohlenstoffarmer Heizsysteme und Fernwärmenetze. Das wachsende Bewusstsein für Energieeffizienz und die Notwendigkeit, herkömmliche Heizsysteme zu ersetzen, begünstigen die Verbreitung dieser Technologien. Darüber hinaus kurbelt der wachsende Bausektor des Landes und der Fokus auf nachhaltiges Wohnen die Nachfrage zusätzlich an.

Einblick in den deutschen Markt für Wärmeübergabestationen

Der deutsche Markt für Wärmeübergabestationen wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Heiztechnologien und energieeffizienter Infrastruktur. Deutschlands Fokus auf Nachhaltigkeit und Innovation fördert die Verbreitung von Wärmeübergabestationen im Wohn- und Gewerbebereich. Auch die Integration dieser Systeme in moderne Gebäudemanagementlösungen gewinnt zunehmend an Bedeutung.

Markteinblicke für Wärmeschnittstelleneinheiten im asiatisch-pazifischen Raum

Der Markt für Wärmeübergabestationen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende Bautätigkeit und der steigende Fokus auf energieeffiziente Lösungen. Länder wie China, Japan und Südkorea investieren in nachhaltige Infrastruktur- und Smart-City-Projekte und steigern so die Nachfrage nach zentralen Heiztechnologien und Wärmeübergabestationen.

Einblick in den japanischen Markt für Wärmeschnittstelleneinheiten

Der japanische Markt für Wärmeübergabestationen wird aufgrund der steigenden Nachfrage nach effizienten und kompakten Heizsystemen voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Japans Fokus auf technologische Innovation und intelligente Infrastruktur fördert die Integration von Wärmeübergabestationen in moderne Gebäude. Darüber hinaus treibt der Bedarf an Energieeinsparung und optimierten Heizlösungen die Verbreitung dieser Technologien weiter voran.

Einblick in den chinesischen Markt für Wärmeschnittstelleneinheiten

Der chinesische Markt für Wärmeübergabestationen wird im Jahr 2025 einen bedeutenden Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die rasante Stadtentwicklung und die zunehmende Verbreitung von Fernwärmesystemen zurückzuführen. Staatliche Initiativen zur Förderung von Energieeffizienz und nachhaltigem Bauen sind Schlüsselfaktoren für das Marktwachstum. Kostengünstige Lösungen und eine starke inländische Fertigungskapazität tragen zusätzlich zur breiten Akzeptanz bei.

Marktanteil der Wärmeübergabeeinheiten

Die Branche der Wärmeübergabeeinheiten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Kingspan (Irland)

• Honeywell International Inc. (USA)

• Dutypoint Ltd (Großbritannien)

• Danfoss (Dänemark)

• AWI Licensing LLC und AFI Licensing LLC (USA)

• Bosch (Deutschland)

• Giacomini (Italien)

• Alfa Laval (Schweden)

• Docherty (Großbritannien)

• Caleffi SpA (Italien)

• Elson (Großbritannien)

• Essco Controls (USA)

• Elco Heating Solutions (Großbritannien)

• KVM-Conheat (Großbritannien)

• COMAP International (Frankreich)

• Johnson & Starley Ltd (Großbritannien)

• Emmeti (Italien)

• Heatrae Sadia (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Wärmeübergabeeinheiten

- Im Oktober 2025 stellte Honeywell International Inc. im Bereich Produktinnovation eine KI-gestützte Plattform vor, die die Leistung von Wärmeübergabeeinheiten in Echtzeit optimiert. Dies ermöglicht eine verbesserte Energieeffizienz, vorausschauende Wartung und ein intelligenteres Energiemanagement, was die Benutzerkontrolle verbessert und die Einführung intelligenter Heizlösungen in modernen Gebäuden beschleunigt.

- Im September 2025 präsentierte die Vaillant Group im Rahmen einer Produkteinführung eine neue Reihe kompakter und hocheffizienter Wärmeübergabegeräte, die speziell für urbane Wohnanwendungen entwickelt wurden und den räumlichen Beschränkungen sowie den Leistungsanforderungen gerecht werden. Dadurch stärkt das Unternehmen seine Marktposition und unterstützt die wachsende Nachfrage nach effizienten städtischen Heizsystemen.

- Im August 2025 ging Trane Technologies eine strategische Partnerschaft mit einem Unternehmen für erneuerbare Energien ein, um hybride Heizlösungen zu entwickeln, die Wärmeübergabeeinheiten mit Solarenergiesystemen integrieren. Ziel ist es, die CO2-Emissionen zu reduzieren und die Energieeffizienz zu steigern. Dies soll Innovationen vorantreiben und neue Maßstäbe für nachhaltige Heizlösungen auf dem Markt setzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.