Global Heat Resistant Polymers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.22 Million

USD

44.09 Million

2024

2032

USD

20.22 Million

USD

44.09 Million

2024

2032

| 2025 –2032 | |

| USD 20.22 Million | |

| USD 44.09 Million | |

| % | |

|

Globale Marktsegmentierung für hitzebeständige Polymere nach Typ (Fluorpolymere, Polyimide, Polyphenylensulfid, Polybenzimidazol (PBI), Polyetheretherketon (PEEK)), Anwendung (Elektronik und Elektrik, Transport, Industrie) – Branchentrends und Prognose bis 2032

Marktgröße für hitzebeständige Polymere

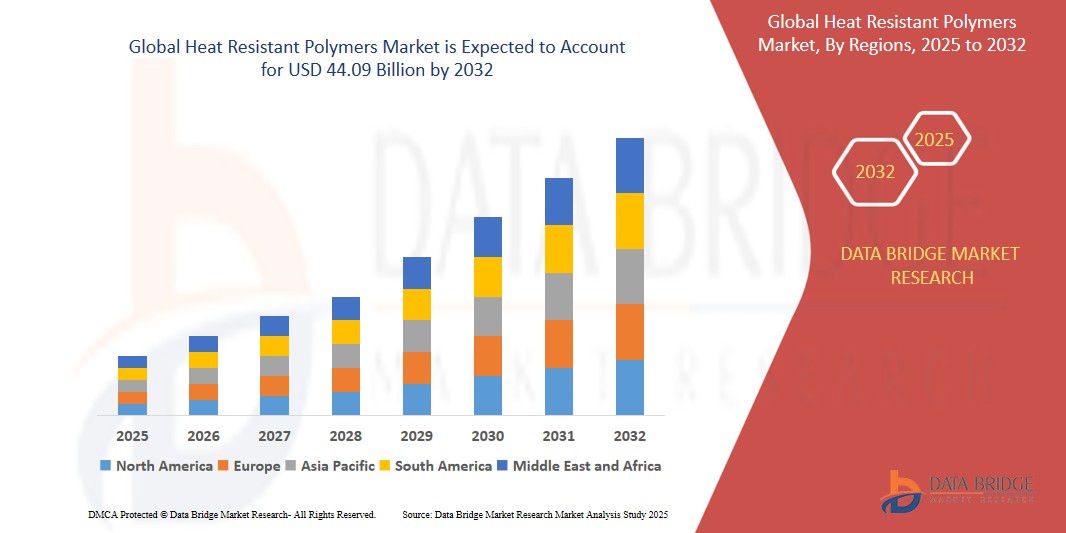

- Der globale Markt für hitzebeständige Polymere wurde im Jahr 2024 auf 20,22 Milliarden US-Dollar geschätzt und soll bis 2032 44,09 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 10,25 % wachsen, vor allem aufgrund der steigenden Nachfrage nach Hochtemperaturanwendungen in verschiedenen Branchen.

- Dieses Wachstum wird durch Faktoren wie außergewöhnliche thermische Stabilität, mechanische Festigkeit und chemische Beständigkeit vorangetrieben, was sie in Umgebungen unverzichtbar macht, in denen Materialien erhöhten Temperaturen ausgesetzt sind

Marktanalyse für hitzebeständige Polymere

- Der Markt wird durch die zunehmende Verwendung in der Luft- und Raumfahrt-, Automobil- und Elektronikindustrie angetrieben, wo Materialien hohen thermischen Belastungen standhalten müssen, ohne dass ihre mechanischen Eigenschaften nachlassen.

- Der Trend zu leichten Hochleistungskomponenten fördert die Verwendung hitzebeständiger Polymere wie Polyimide, PEEK und PPS.

- Trotz ihrer starken Leistungsmerkmale sind hitzebeständige Polymere wesentlich teurer als herkömmliche Polymere und ihre komplexen Verarbeitungsanforderungen stellen eine Herausforderung für die Massenproduktion dar.

- Dies beschränkt ihre Anwendung hauptsächlich auf hochwertige oder spezialisierte Anwendungen und nicht auf Massenanwendungen.

Berichtsumfang und Marktsegmentierung für hitzebeständige Polymere

|

Eigenschaften |

Wichtige Markteinblicke zu hitzebeständigen Polymeren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für hitzebeständige Polymere

„Steigende Nachfrage aus der Automobilindustrie“

- Im Automobilsektor werden zunehmend HRPs als Ersatz für herkömmliche Metallkomponenten eingesetzt. Dieser Übergang ist auf die Notwendigkeit zurückzuführen, das Fahrzeuggewicht zu reduzieren und dadurch den Kraftstoffverbrauch zu senken und die Emissionen zu reduzieren. HRPs bieten die notwendige thermische Stabilität und mechanische Festigkeit für Anwendungen im Motorraum.

- Regierungen weltweit setzen strenge Emissionsvorschriften um und zwingen Automobilhersteller zu Innovationen. Durch den Einsatz von HRPs können Hersteller diese Standards erfüllen und leichtere Fahrzeuge produzieren, ohne Kompromisse bei Sicherheit und Leistung einzugehen.

- Technologische Innovationen haben zur Entwicklung fortschrittlicher hochfester Kunststoffe wie Polyphenylensulfid (PPS) und Polyetheretherketon (PEEK) geführt, die sich durch hervorragende Hitzebeständigkeit und Haltbarkeit auszeichnen. Diese Materialien finden zunehmend Anwendung in Hochleistungsanwendungen im Automobilbereich.

- Mit dem Fortschritt der Fahrzeugtechnologie dürfte beispielsweise der Bedarf an Hochleistungswerkstoffen, die extremen Temperaturen standhalten und eine hohe Langlebigkeit gewährleisten, steigen. Dies stärkt die Bedeutung hitzebeständiger Polymere (HRP) im Automobilbau. HRP werden zunehmend für verschiedene Fahrzeugkomponenten eingesetzt, darunter Motorteile, Abgassysteme und sogar Karosserieteile, da sie hohen Temperaturen standhalten und die strukturelle Integrität bewahren, insbesondere bei Hochleistungsfahrzeugen.

- Mit der Weiterentwicklung der Fahrzeuge wird die Abhängigkeit von Materialien, die höheren Temperaturen standhalten und eine lange Lebensdauer bieten, weiter zunehmen. Dies festigt die Rolle hitzebeständiger Polymere in der Zukunft der Automobilherstellung.

Marktdynamik für hitzebeständige Polymere

Treiber

„Die steigende Nachfrage nach Hochtemperaturanwendungen in verschiedenen Branchen“

- Der Automobilsektor ist ein wichtiger Treiber des Marktes für hitzebeständige Polymere. Mit dem Vormarsch hin zu Elektrofahrzeugen und dem Bedarf an Leichtbauteilen setzen Hersteller auf Materialien, die hohen Temperaturen standhalten und gleichzeitig ihre strukturelle Integrität bewahren.

- Die Luft- und Raumfahrtindustrie benötigt Werkstoffe, die unter extremen Bedingungen wie hohen Temperaturen, hohem Druck und aggressiven Chemikalien zuverlässig funktionieren. Hitzebeständige Polymere werden in verschiedenen Anwendungen der Luft- und Raumfahrt eingesetzt, beispielsweise in Kabelisolierungen, Kraftstoffsystemkomponenten und Strukturteilen, wo ihre außergewöhnlichen thermischen und mechanischen Eigenschaften entscheidend sind.

- Auch der Verteidigungssektor setzt bei der Herstellung von Militärfahrzeugen, Flugzeugen und Schutzausrüstungen auf diese Polymere, da dort Haltbarkeit und Leistung von größter Bedeutung sind.

- Die Elektronikindustrie erlebt ein rasantes Wachstum, angetrieben durch die Nachfrage nach kleineren, schnelleren und effizienteren Geräten. Hitzebeständige Polymere sind für die Herstellung von Leiterplatten, Steckverbindern und anderen elektronischen Bauteilen, die der im Betrieb entstehenden Hitze standhalten müssen, unerlässlich.

Zum Beispiel,

- Toyota und Ford haben Teile aus Polyphenylensulfid (PPS) integriert, um den Metallverbrauch und das Fahrzeuggewicht zu reduzieren und gleichzeitig die Hitzebeständigkeit zu erhalten. PPS ist ein Hochleistungspolymer, das für seine hervorragende thermische Stabilität und seine mechanischen Eigenschaften bekannt ist und sich daher in bestimmten Automobilanwendungen als Alternative zu Metall eignet.

- Zusammenfassend lässt sich sagen, dass die steigende Nachfrage nach Hochtemperaturanwendungen in verschiedenen Branchen ein wichtiger Treiber des globalen Marktes für hitzebeständige Polymere ist.

Gelegenheit

„Ausweitung hitzebeständiger Polymere in Luft- und Raumfahrt- sowie Verteidigungsanwendungen“

- Die Luft- und Raumfahrtindustrie benötigt Materialien, die auch bei hohen Temperaturen und Belastungen ihre strukturelle Integrität bewahren. Hitzebeständige Polymere wie Polyetheretherketon (PEEK) und Polybenzimidazol (PBI) bieten außergewöhnliche thermische Stabilität und mechanische Festigkeit und eignen sich daher ideal für Komponenten wie Motorteile, Isolierungen und Strukturelemente.

- Die Reduzierung des Flugzeuggewichts ist entscheidend für die Verbesserung der Treibstoffeffizienz und die Reduzierung von Emissionen. Hitzebeständige Polymere sind deutlich leichter als herkömmliche Metalle und können Metallkomponenten ersetzen, ohne Kompromisse bei Festigkeit und Haltbarkeit einzugehen. Dieser Ersatz trägt zur allgemeinen Gewichtsreduzierung und zu Betriebskosteneinsparungen bei.

- Im Verteidigungssektor werden hitzebeständige Polymere in Militärfahrzeugen, Flugzeugen und Schutzausrüstungen eingesetzt, wo Haltbarkeit und Leistung unter extremen Bedingungen von größter Bedeutung sind. Die Beständigkeit der Materialien gegenüber hohen Temperaturen und rauen Umgebungen macht sie für verschiedene Verteidigungsanwendungen geeignet, einschließlich Komponenten, die Verbrennung oder hoher Reibung ausgesetzt sind.

- Die Luft- und Raumfahrt- sowie die Rüstungsindustrie suchen kontinuierlich nach Materialien mit hoher thermischer Stabilität, Festigkeit und Gewichtsreduzierung. Hitzebeständige Polymere sind daher eine wichtige Komponente zukünftiger Entwicklungen. Unternehmen, die in die Forschung und Produktion dieser Polymere investieren, dürften von der steigenden Nachfrage in diesen Sektoren profitieren.

Einschränkung/Herausforderung

„Hohe Produktionskosten“

- Die Herstellung hitzebeständiger Polymere erfordert komplexe Prozesse und spezielle Ausrüstung. Diese Polymere erfordern präzise chemische Zusammensetzungen und kontrollierte Verarbeitungsbedingungen, was zu höheren Produktionskosten führt.

- Die in hitzebeständigen Polymeren verwendeten Rohstoffe, wie Hochleistungsharze und spezielle chemische Vorläufer, sind oft teuer und nur begrenzt verfügbar. Diese Knappheit treibt die Materialkosten in die Höhe und wirkt sich auf die Gesamtkosten der Polymerproduktion aus.

- Die Herstellung dieser Polymere ist energieintensiv und erfordert hohe Temperaturen und Drücke. Dies erhöht nicht nur die Betriebskosten, sondern wirft aufgrund des höheren Energieverbrauchs auch Umweltprobleme auf.

- Die hohen Kosten hitzebeständiger Polymere können ihre Einführung, insbesondere in kostensensiblen Branchen oder Regionen, behindern. Diese finanzielle Hürde verhindert ihre breite Anwendung trotz ihrer überlegenen Leistungsmerkmale.

- Die hohen Produktionskosten hitzebeständiger Polymere, die auf komplexe Herstellungsverfahren, teure Rohstoffe und hohen Energiebedarf zurückzuführen sind, stellen eine erhebliche Herausforderung für deren Marktwachstum dar. Die Berücksichtigung dieser Kostenfaktoren ist entscheidend für eine breitere Akzeptanz und Wettbewerbsfähigkeit in verschiedenen Branchen.

Marktumfang für hitzebeständige Polymere

Der Markt ist nach Typ und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Anwendung |

|

Regionale Analyse des Marktes für hitzebeständige Polymere

„Asien-Pazifik ist die dominierende Region auf dem Markt für hitzebeständige Polymere“

- Der asiatisch-pazifische Raum dominiert den Markt für hitzebeständige Polymere aufgrund des starken Wirtschaftswachstums und der steigenden Nachfrage nach Hochtemperaturkunststoffen aus der Automobil-, Elektronik- und Luftfahrtindustrie in dieser Region.

- China hält aufgrund seiner großen Produktionsbasis, seiner wachsenden Automobil- und Elektronikindustrie sowie der staatlichen Förderung von Hochleistungsmaterialien einen erheblichen Anteil.

- Seine kosteneffiziente Produktion, die wachsenden F&E-Kapazitäten und die steigende Nachfrage nach leichten, langlebigen Polymeren in industriellen Anwendungen stärken seine Marktführerschaft weiter.

„Europa wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In der Region Europa wird das höchste Wachstum auf dem Markt für hitzebeständige Polymere erwartet, angetrieben durch den Anstieg der Automobilproduktion und Investitionen in die Verteidigungs- und Luftfahrtindustrie in dieser Region.

- Aufgrund seiner starken Automobil-, Luftfahrt- und Elektroindustrie dürfte Deutschland das Wachstum anführen.

- Die steigende Nachfrage nach leichten Hochleistungsmaterialien in der Fertigung, gepaart mit robusten Investitionen in Forschung und Entwicklung sowie Nachhaltigkeitsinitiativen, treibt die Marktexpansion im Land weiter voran.

Marktanteil hitzebeständiger Polymere

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- BASF SE (Deutschland)

- Arkema-Gruppe (Frankreich)

- Evonik Industries AG (Deutschland)

- DAIKIN INDUSTRIES, Ltd. (Japan)

- Celanese Corporation (USA)

- Solvay (Belgien)

- KURARAY CO., LTD. (Japan)

- Victrex plc. (Großbritannien)

- Dongyue-Gruppe (China)

- DIC CORPORATION (Japan)

- Honeywell International Inc. (USA)

- Covestro AG (Deutschland)

- Parkway Products, LLC (USA)

- A. Schulman, Inc. (USA)

- Caledonian Industries Ltd (Großbritannien)

- Quadrant Epp Surlon India Limited (Indien)

- Tri-Mack Plastics Manufacturing Corporation (USA)

- Dow (USA)

- Huntsman International LLC (USA)

- PolyOne Corporation (USA)

- RTP Company (USA)

- Ensinger (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für hitzebeständige Polymere

- Im Mai 2023 brachte Solvay unter dem Markennamen Xydar LCP G-330 HH ein neues flammhemmendes Polymer auf den Markt, das speziell für die Isolierung von Batteriemodulen in Elektrofahrzeugen (EV) entwickelt wurde, um die Sicherheit der Insassen bei thermischem Durchgehen der Batterie zu erhöhen. Mit dieser Produkterweiterung unterstreicht das Unternehmen sein Engagement für die Bereitstellung sicherer und leistungsfähiger Materialien im Bereich der Elektromobilität.

- Im Januar 2022 gab Junkosha, ein japanischer Hersteller von Fluorpolymeren, Pläne bekannt, seine Produktionskapazität für Polytetrafluorethylen-Liner und abziehbare fluorierte Ethylenpropylen-Schrumpfmaterialien um 100 % zu erweitern.

- Im Oktober 2021 übernahm HDC Hyundai Engineering Plastics Co. das Polyphenylensulfid-Geschäft von SK Chemicals Co. für 32,8 Millionen US-Dollar.

- Im August 2019 kündigte Zeus Industrial Products, ein führender Anbieter von Polymerlösungen und materialwissenschaftlichen Innovationen, die Einführung einer neuen Reihe von Polyimidprodukten an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.