Global Heavy Commercial Truck Market

Marktgröße in Milliarden USD

CAGR :

%

USD

216.36 Billion

USD

271.95 Billion

2025

2033

USD

216.36 Billion

USD

271.95 Billion

2025

2033

| 2026 –2033 | |

| USD 216.36 Billion | |

| USD 271.95 Billion | |

| % | |

|

Global Heavy Commercial Truck Market Segmente, Nach LKW-Typ (Semi-Trailer Truck, 18-Wheeler Truck, Tanker Truck, Heavy Truck, Flatbed Truck, Müll Truck, Dump Truck, und Panel Truck), Klasse (Klasse 5, Klasse 6, Klasse 7, und Klasse 8), Kraftstoff (Diesel, Erdgas, Hybrid Electric Vehicle, und Benzin), Anwendung (Landwirtschaft, Logistik, Bau und Bergbau) - Branchentrends und

Schwerer NutzfahrzeugmarktÜberblick

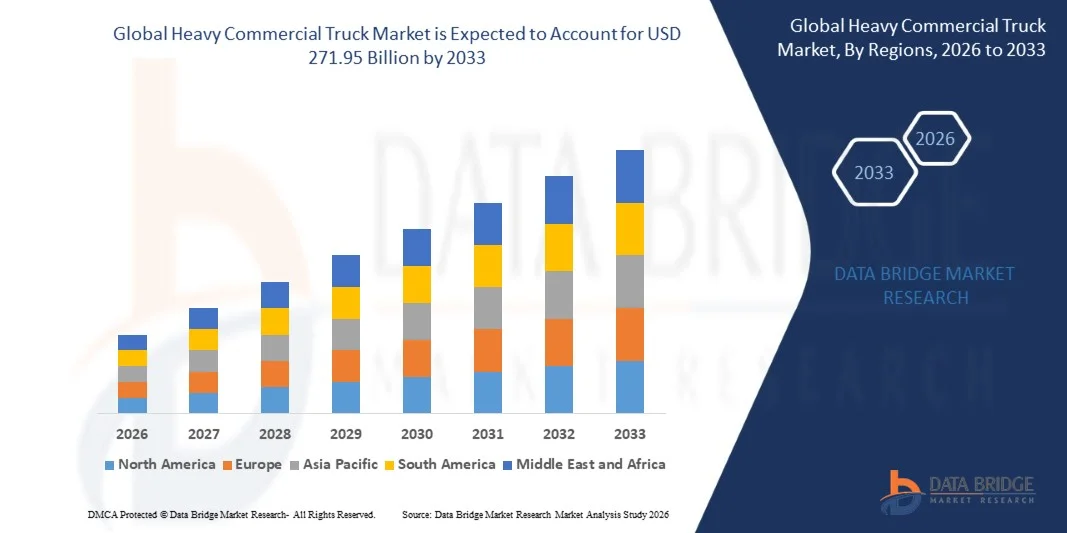

Der Heavy Commercial Truck Market wurde bei216,36 Milliarden USD in 2025und wird zu erreichen271.95 Mrd. USD bis 2033, in einemCAGR von 2,90 % von 2026 bis 2033. Der Heavy Commercial Truck Market erlebt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach Frachttransporten, den Ausbau von E-Commerce- und Logistiknetzen, Infrastrukturentwicklungsaktivitäten und die steigende Übernahme fortschrittlicher Technologien in Schwerlastfahrzeugen getrieben wird. Der wachsende Bedarf an effizienten Warenbewegungen, Flottenmodernisierung und kraftstoffeffizienten Transportlösungen ermutigt Unternehmen und Regierungen, in schwere Nutzfahrzeuge der nächsten Generation zu investieren.

Der zunehmende Fokus auf die Verringerung der CO2-Emissionen, die Verbesserung der betrieblichen Effizienz und die Verbesserung der Straßenverkehrssicherheit, kombiniert mit strengeren Emissionsvorschriften weltweit, beschleunigt die Einführung von Elektro-, Hybrid- und alternativen Kraftstoff-Schwerkraftwagen. Fortgeschrittene Fahrerassistenzsysteme (ADAS), vernetzte Flottenlösungen und autonome Fahrtechnologien verwandeln die schwere Nutzfahrzeuglandschaft weiter, ermöglichen ein verbessertes Flottenmanagement, reduzierte Betriebskosten und verbesserte Sicherheit in Logistik-, Bau-, Bergbau- und Industrieanwendungen.

Trends und Einblicke

- Nordamerika dominierte den Heavy Commercial Truck Market mit dem größten Umsatzanteil von 34,2% im Jahr 2025, unterstützt durch starke Nutzfahrzeugnachfrage, etablierte Logistiknetze, zunehmende Flottenmodernisierung und steigende Investitionen in Elektro- und Autonome Schwerlasttechnologien.

- Das Segment Diesel dominierte den Markt mit einem Anteil von 71,9 % im Jahr 2025, aufgrund seiner hohen Effizienz, Zuverlässigkeit, Langstreckenfähigkeit und etablierter Kraftstoffinfrastruktur.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,9 % von 2026 bis 2033 sein, die durch schnelle Industrialisierung, Infrastrukturentwicklung, zunehmende Frachtbewegung, staatliche Initiativen zur Förderung der Nutzfahrzeugproduktion und steigende Nachfrage in China, Indien und südostasiatischen Ländern betrieben wird.

- Elektrisch schwere Nutzfahrzeuge sind das am schnellsten wachsende Technologiesegment, das eine CAGR von 12,1% registriert, unterstützt durch strengere Emissionsregelungen, Elektrifizierungsinitiativen der Flotte, Fortschritte in der Batterietechnik und zunehmende Investitionen von LKW-Herstellern in emissionsfreien Transportlösungen.

- Das Frachttransportsegment dominiert die Anwendungskategorie mit einem Umsatzanteil von 52,6% im Jahr 2025, was durch die zunehmende Nachfrage nach effizienten Warenbewegungen, die Expansion von Logistik- und Lieferkettenbetrieben und die steigende Übernahme von schweren Lastkraftwagen für den gewerblichen Gütertransport führte.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 216.36 Milliarden

- Voraussichtlicher Marktwert (2033): USD 271.95 Milliarden

- Prognose CAGR (2026–2033): 2,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Heavy Commercial Truck MarketSegment

|

Attribute |

Heavy Truck SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Daimler Truck Holding AG (Deutschland) |

|

Marktmöglichkeiten |

· Growing Adoption von Elektro- und Alternative-Fuel Heavy Trucks · Ausbau von E-Commerce und Global Logistics Networks · Integration von Autonomen Driving und Connected Truck Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Heavy Commercial Truck Market Trends

Trend: Wachstum bei Electrification & Connected Heavy Commercial Trucks

Schwere Nutzfahrzeughersteller konzentrieren sich zunehmend auf Elektrifizierung, Konnektivität und intelligente Flottentechnologien, um die betriebliche Effizienz zu verbessern, Emissionen zu reduzieren und strenge Umweltvorschriften einzuhalten. Fleet-Operatoren übernehmen elektrische und vernetzte schwere Lastkraftwagen für die städtische Logistik, den regionalen Transport und Last-Meilen-Anwendungen, unterstützt durch Fortschritte in der Batterietechnologie, Telematik und Ladeinfrastruktur. So bauten im Jahr 2024 große Hersteller wie die Daimler Truck AG und Volvo Trucks ihre emissionsfreien Lkw-Portfolios weiter aus, was den beschleunigten Wandel in Richtung nachhaltiger Nutzfahrzeuge unterstreicht. Die Integration von Echtzeit-Fahrzeugdaten, vorausschauenden Wartungssystemen und AI-powered Flottenanalysen ermöglicht es den Betreibern, Routen zu optimieren, Ausfallzeiten zu reduzieren und die Gesamtbetriebskosten zu verbessern.

Heavy Commercial Truck Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach Frachttransport & Logistikerweiterung

Das rasante Wachstum der globalen Handels-, E-Commerce- und Lieferkettennetze erhöht die Nachfrage nach schweren Nutzfahrzeugen, die in der Langstrecken-, Bau-, Bergbau- und Industrielogistik eingesetzt werden. Unternehmen erweitern die Kapazität der Flotte, um höhere Frachtmengen zu unterstützen, während die Regierungen in Straßeninfrastruktur- und Verkehrsnetze investieren, um die Vernetzung zu verbessern. Nach Schätzungen der Industrie wird erwartet, dass die globale Güterkraftverkehrstätigkeit im Laufe des Jahrzehnts weiter ansteigt, insbesondere in Schwellenländern, in denen die Produktionsausweitung und die Urbanisierung die Nachfrage nach Warenverkehr erhöhen. Das Wachstum von organisierten Logistik-Anbietern und Transportdienstleistungen von Drittanbietern beschleunigt die Übernahme moderner Schwerlastwagen mit fortschrittlicher Sicherheit, Kraftstoffeffizienz und Konnektivität.

Schlüsselrückhaltung/Kunde: Hohe Betriebskosten und regulierbarer Druck auf schwere LKWs

Eine große Herausforderung für den Heavy Commercial Truck Market ist die hohen Kosten im Zusammenhang mit Fahrzeugbesitz, Kraftstoffverbrauch, Wartung und Einhaltung der sich entwickelnden Emissionsvorschriften. Schwerlastwagen benötigen aufgrund von teuren Komponenten, fortschrittlichen Sicherheitssystemen und steigenden Technologieintegrationskosten erhebliche Investitionen. Darüber hinaus erhöhen strengere Emissionsstandards wie Euro 7 Emissionsstandards in Europa und die Verschärfung der CO2-Reduktionspolitiken weltweit die Entwicklungs- und Fertigungskosten für Lkw-OEMs. Der Übergang zu elektrischen und wasserstoffbetriebenen Schwerlastfahrzeugen steht auch vor Herausforderungen im Zusammenhang mit hohen Batteriekosten, eingeschränkter Ladeinfrastruktur und längeren Fahrzeugrückzahlungszeiten, insbesondere für Langstreckenanwendungen.

Key Market Opportunity: Erweiterung von Elektro- und Autonomen Heavy Truck Technologien

Die Entwicklung von elektrischen, autonomen und vernetzten schweren Nutzfahrzeugen bietet eine große Wachstumsmöglichkeit für Marktteilnehmer. OEMs und Technologieanbieter investieren stark in autonome Fahrsysteme, batterieelektrische Plattformen und Wasserstoff-Brennstoffzellenlösungen, um die Effizienz zu verbessern und Emissionen im kommerziellen Verkehr zu reduzieren. Zum Beispiel setzte Tesla im Jahr 2024 die Entwicklung und Lieferung der Tesla Semi Elektro-Lkw-Plattform fort, während Unternehmen wie Einride autonome und elektrische Frachtlösungen für den Logistikbetrieb entwickelt haben. KI-basierte Fahrerassistenz, Plattierungstechnologien und vorausschauende Flottenmanagementsysteme sollen neue Möglichkeiten schaffen, indem sie die Sicherheit verbessern, den Kraftstoffverbrauch senken und die Mobilitätslösungen der nächsten Generation ermöglichen.

Schwerer Nutzfahrzeug-Marktbereich

Der schwere Nutzfahrzeugmarkt wird auf der Grundlage von LKW-Typ, Klasse, Kraftstoff-Typ und Anwendung segmentiert.

- Mit LKW-Typ

Auf der Grundlage des LKW-Typs wird der Heavy Commercial Truck Market in Auflieger-Lkw, 18-Rad-Lkws, Tanker-Lkws, schwere Lkw, Flachbett-Lkw, Müll-Lkw, Demp-Lkws und Panel-Lkws segmentiert. Das Segment Semi-Trailer Truck dominierte den Markt mit einem Anteil von 38,6% im Jahr 2025, aufgrund seiner umfangreichen Nutzung im Gütertransport, Logistiknetzwerken und der industriellen Frachtbewegung. Diese Lkw bieten hohe Nutzlastkapazität, Flexibilität und betriebliche Effizienz, wodurch sie von Flottenbetreibern, Transportunternehmen und Logistikanbietern sehr bevorzugt werden. Der zunehmende Ausbau des E-Commerce, des internationalen Handels und der grenzüberschreitenden Verkehrsaktivitäten erhöht die Nachfrage nach Sattelschleppern deutlich. Darüber hinaus steigern die Fortschritte bei vernetzten Fahrzeugtechnologien, kraftstoffeffizienten Motoren und Fahrerassistenzsystemen die Fahrzeugleistung und das Segmentwachstum. Steigende Investitionen in die Flottenmodernisierung und den Ersatz von alternden Nutzfahrzeugen stärken die Dominanz von Sattelkraftwagen weltweit.

Das Segment Dump Truck wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage von Bau-, Bergbau-, Infrastrukturentwicklung und groß angelegten Industrieprojekten, registrieren. Die zunehmende Urbanisierung, staatliche Investitionen in Straßen, Brücken und Smart City-Projekte schaffen eine starke Nachfrage nach Schwerlaststofftransportfahrzeugen. Müllkipper werden aufgrund ihrer hohen Haltbarkeit und Tragfähigkeit weit verbreitet für den Transport von Baustoffen, Mineralien und Abfällen verwendet. Darüber hinaus verbessert die Einführung von autonomen Deponie-Lkws, Elektroantrieben und fortschrittlichen Telematiklösungen die Produktivität und senkt die Betriebskosten. Es wird erwartet, dass die steigenden Bergbauaktivitäten und der Bedarf an effizienten Material Handling-Lösungen das Segmentwachstum während des Prognosezeitraums beschleunigen.

- nach Klasse

Auf Basis der Klasse wird der Heavy Commercial Truck Market in Klasse 5, Klasse 6, Klasse 7, und Klasse 8 LKW segmentiert. Das Segment Class 8 Truck dominierte den Markt mit einem Anteil von 44,7% im Jahr 2025, unterstützt durch seine weit verbreitete Anwendung im Ferntransport, schwere Logistik, Bau, Bergbau und Industrietransport. Klasse 8 LKW bieten überlegene Pferdestärke, höhere Nutzlastkapazität und verbesserte Haltbarkeit, so dass sie für anspruchsvolle kommerzielle Anwendungen wesentlich. Das zunehmende Volumen der Frachtbewegung, der Ausbau der Logistikinfrastruktur und die wachsende Nachfrage nach Schwerlast-Transportlösungen treiben die Einführung von Klasse 8-Lkw. Darüber hinaus investieren die Flottenbetreiber zunehmend in moderne LKW der Klasse 8 mit fortschrittlichen Sicherheitstechnologien, Telematik, automatisierten Übertragungen und kraftstoffeffizienten Systemen. Die auf die Emissionsreduktion ausgerichteten staatlichen Vorschriften fördern auch die Hersteller, sauberere und effizientere Fahrzeuglösungen der Klasse 8 zu entwickeln.

Das Segment Class 7 Truck wird von 2026 bis 2033 am schnellsten CAGR von 6,8% erleben, das von steigender Nachfrage nach mittelschweren Nutzfahrzeugen im Regionalverkehr, in der Stadtlieferung, im Abfallmanagement und im kommunalen Betrieb angetrieben wird. Das zunehmende Wachstum von Last-Meilen-Lieferservices und urbanen Logistiknetzwerken schafft erhebliche Chancen für LKW der Klasse 7. Diese Fahrzeuge bieten eine Balance zwischen Nutzlastfähigkeit und Manövrierfähigkeit, so dass sie für verschiedene kommerzielle Anwendungen geeignet. Darüber hinaus unterstützt die zunehmende Übernahme von Elektro- und Hybridfahrzeugen der Klasse 7 die Markterweiterung, da sich Unternehmen auf die Senkung der Kraftstoffkosten und Emissionen konzentrieren. Die steigende Nachfrage aus der Bau-, Versorgungs- und Dienstleistungsbranche trägt weiter zum Segmentwachstum bei.

- Von Kraftstoff

Auf Basis des Kraftstofftyps wird der Heavy Commercial Truck Market in Diesel, Erdgas, Hybrid-Elektrofahrzeug und Benzin segmentiert. Das Segment Diesel dominierte den Markt mit einem Anteil von 71,9 % im Jahr 2025, aufgrund seiner hohen Effizienz, Zuverlässigkeit, Langstreckenfähigkeit und etablierter Kraftstoffinfrastruktur. Dieselbetriebene Lkw werden weiterhin weit über den Güterverkehr, den Bau, den Bergbau und die Logistik eingesetzt, wo hohe Drehmomente und Dauerbetrieb erforderlich sind. Die Verfügbarkeit von umfangreichen Diesel-Service-Netzwerken, geringere anfängliche Fahrzeugkosten und bewährte Leistung unter Schwerlastbedingungen unterstützen die Segment Dominanz. Darüber hinaus unterstützen die Fortschritte in der Dieselmotorentechnologie, einschließlich verbesserter Kraftstoffeffizienz und emissionsmindernden Systemen, die Hersteller bei der Einhaltung der bestehenden Umweltvorschriften. Trotz der zunehmenden Einführung alternativer Kraftstoffe bleibt Diesel aufgrund der Betriebssicherheit und Kostenvorteile die bevorzugte Wahl für viele schwere kommerzielle Anwendungen.

Das Hybrid-Elektrofahrzeug-Segment soll das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 registrieren, das von zunehmendem Fokus auf Fahrzeugelektrifizierung, Emissionsreduktionsziele und steigenden Anforderungen an die Kraftstoffeffizienz angetrieben wird. Hybrid-Lkw kombinieren konventionelle Motoren mit elektrischen Stromsystemen, um den Kraftstoffverbrauch zu reduzieren und die Betriebsleistung zu verbessern. Wachsende staatliche Anreize, strengere Emissionsstandards und Investitionen von großen LKW-Herstellern in Hybridtechnologien beschleunigen die Annahme. Flottenbetreiber übernehmen zunehmend Hybrid-Lkw, um die Betriebskosten zu reduzieren und Nachhaltigkeitsziele zu erreichen. Darüber hinaus verbessern die Batterietechnik, Energiemanagementsysteme und regenerative Bremstechnologien die Effizienz und kommerzielle Rentabilität von Hybrid-Hybrid-LKWs.

- Anwendung

Auf Basis der Anwendung wird der Heavy Commercial Truck Market in Landwirtschaft, Logistik, Bau und Bergbau segmentiert. Das Segment Logistik dominierte den Markt mit einem Anteil von 42,3% im Jahr 2025, angetrieben durch schnelles Wachstum im globalen Handel, E-Commerce-Aktivitäten, Lagererweiterung und steigenden Frachttransportanforderungen. Schwere Nutzfahrzeuge sind essentiell für Lieferkettenbetriebe aufgrund ihrer Fähigkeit, große Mengen an Gütern über lange Strecken effizient zu transportieren. Der Ausbau von Logistikanbietern von Drittanbietern, die steigende Nachfrage nach schnelleren Lieferungen und das Wachstum von organisierten Transportnetzen unterstützen das Segmentwachstum. Darüber hinaus übernehmen Logistikunternehmen vernetzte Flottenlösungen, GPS-Tracking- und Telematiksysteme, um die Betriebseffizienz zu verbessern und die Transportkosten zu senken. Steigende Investitionen in Verkehrsinfrastruktur und Flottenmodernisierungsprogramme stärken die Dominanz des Logistiksegments weiter.

Das Mining-Segment wird von 2026 bis 2033 die schnellsten CAGR von 7,5% beobachten, die durch steigende Mineralnachfrage, Ausbau der Bergbauaktivitäten und steigende Investitionen in Infrastruktur und industrielle Entwicklung bewirtschaftet werden. Schwere Nutzfahrzeuge werden in den Bergbaubetrieben für den Transport von Rohstoffen, Mineralien und überlasteten Materialien eingesetzt. Die Einführung von autonomen Bergbaufahrzeugen, elektrischen Schwerlastfahrzeugen und fortschrittlichen Flottenmanagementtechnologien verbessert die Produktivität und die betriebliche Effizienz. Die wachsende Nachfrage nach kritischen Mineralien, die für erneuerbare Energietechnologien und Elektrofahrzeuge benötigt werden, unterstützt weltweit Bergbauaktivitäten. Darüber hinaus konzentrieren sich Bergbauunternehmen auf einen nachhaltigen Betrieb, die Nachfrage nach kraftstoffeffizienten und emissionsarmen Schwerlastwagen.

Heavy Commercial Truck Market Regionale Analyse

Nordamerika dominierte den Heavy Commercial Truck Market und machte den größten Umsatzanteil34,2% in 2025, unterstützt durch starke Nutzfahrzeugnachfrage, etablierte Logistik- und Transportnetze und zunehmende Flottenersatzaktivitäten in allen Branchen. Die Region profitiert von hoher Frachtbewegung, fortschrittlichen Fertigungsmöglichkeiten und steigenden Investitionen in Elektro-, Wasserstoff- und autonome Schwerlast-Technologien. Die zunehmende Übernahme von vernetzten Flottenlösungen, fortschrittlichen Sicherheitssystemen und kraftstoffeffizienten Fahrzeugen sowie unterstützende Regierungsinitiativen, die auf Emissionsreduktion und Verkehrseffizienz ausgerichtet sind, stärken weiterhin die führende Position Nordamerikas im globalen Markt.

US Heavy Commercial Truck Market Insight

Der schwere Nutzfahrzeugmarkt in den USA ist ein stetiges Wachstum aufgrund der steigenden Frachtnachfrage, des Ausbaus von E-Commerce und der Logistik sowie der steigenden Investitionen in die Flottenmodernisierung. Die starke Lkw-Branche des Landes, die fortschrittliche Autobahninfrastruktur und die Präsenz der großen Schwerkraftwagen-Hersteller fahren Markterweiterung. Darüber hinaus beschleunigt die zunehmende Einführung von Elektro-Lkw, autonomen Fahrtechnologien, Telematik und fortschrittlichen Fahrerassistenzsystemen (ADAS) Innovationen im Bereich der gewerblichen Transport-, Logistik- und Industrieanwendungen.

Europa Heavy Commercial Truck Markt Einblick

Der starke Nutzfahrzeugmarkt in Europa wächst aufgrund strenger Emissionsbestimmungen, zunehmender Fokus auf nachhaltigem Transport und steigender Akzeptanz fortschrittlicher Nutzfahrzeugtechnologien. Regierungsinitiativen zur Unterstützung der emissionsarmen Mobilität, der Elektrifizierung von Schwerlastfahrzeugen und der CO2-Reduktionsziele ermutigen die Hersteller, in Elektro- und Alternativkraftwagen zu investieren. Das starke Ökosystem der Automobilherstellung und der Schwerpunkt auf vernetzten und effizienten Transportlösungen unterstützen das anhaltende Marktwachstum.

US Heavy Commercial Truck Market Insight

Die U.K. Der starke Nutzfahrzeugmarkt wächst stetig, getrieben von steigenden Frachttransportanforderungen, Logistikbranchenerweiterung und steigender Nachfrage nach effizienten und nachhaltigen Nutzfahrzeugen. Die Bemühungen der Regierung zur Verringerung der Verkehrsemissionen und zur Förderung von emissionsfreien Fahrzeugen fördern die Einführung von Elektro- und alternativen Kraftstoff-Schwerkraftfahrzeugen. Darüber hinaus schaffen Fortschritte in Flottenmanagementsystemen, Fahrzeugkonnektivität und autonomen Technologien neue Wachstumschancen auf dem Markt.

Deutschland Heavy Commercial Truck Markt Einblick

Der deutsche Schwerkraftwagenmarkt expandiert durch seine starke Automobilfertigungsbasis, fortschrittliche Engineering-Fähigkeiten und den zunehmenden Fokus auf nachhaltigem Schwerlastverkehr. Das Land erlebt steigende Investitionen in Elektro-LKW, Wasserstoff-Brennstoffzellentechnologien und intelligente Transportsysteme. Führende Automobilhersteller konzentrieren sich auf die Entwicklung von schweren Nutzfahrzeugen der nächsten Generation mit verbesserter Effizienz, niedrigeren Emissionen und verbesserten Sicherheitsmerkmalen, die das Marktwachstum unterstützen.

Asien-Pazifik Heavy Commercial Truck Market Insight

Der asiatisch-pazifische schwere Nutzfahrzeugmarkt wird voraussichtlich deram schnellsten wachsende Region bei einem CAGR von 6,9% von 2026 bis 2033, angetrieben durch schnelle Industrialisierung, Infrastrukturentwicklung, zunehmende Frachtbewegung und expandierende Logistiknetze. Länder wie China, Indien und südostasiatische Nationen zeugen von steigender Nachfrage nach schweren Nutzfahrzeugen durch wachsende Bauaktivitäten, Produktionsausweitung und staatliche Initiativen zur Förderung der Nutzfahrzeugproduktion. Die zunehmenden Investitionen in Elektromobilität, intelligente Transportsysteme und die Modernisierung der Flotte beschleunigen das regionale Marktwachstum weiter.

Japan Heavy Commercial Truck Market Insight

Der japanische Schwerverkehrsmarkt zeigt durch Fortschritte in der Automobiltechnik, steigende Nachfrage nach effizientem Güterverkehr und starkem Fokus auf emissionsarmen Mobilitätslösungen ein konsequentes Wachstum. Das Land investiert in elektrische und wasserstoffbetriebene Schwerlastwagen, autonome Fahrtechnologien und vernetzte Fahrzeugsysteme. Die Präsenz etablierter Automobilhersteller und die kontinuierliche Innovation in der Nutzfahrzeugtechnik unterstützen die Marktentwicklung.

China Heavy Commercial Truck Markt Insight

Der China schwere Nutzfahrzeugmarkt wächst rasant, unterstützt durch den Ausbau von Logistikbetrieben, Infrastrukturentwicklung, industriellem Wachstum und steigender Frachttransportnachfrage. Regierungsinitiativen zur Förderung neuer Energiefahrzeuge, zur Emissionsreduktion und zur Inlandsproduktion von Nutzfahrzeugen beschleunigen die Einführung von Elektro- und alternativen Kraftstoff-Schwerkraftfahrzeugen. Darüber hinaus positionieren Chinas starkes Fertigungsökosystem, wachsender E-Commerce-Sektor und Investitionen in autonome und vernetzte Lkw-Technologien das Land weltweit als Wachstumsmarkt.

Schwerer Nutzfahrzeug-Marktanteil

Die Heavy Commercial Truck Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Daimler Truck Holding AG (Deutschland)

- Volvo Group (Schweden)

- PACCAR Inc. (USA)

- Traton SE (Deutschland)

- Scania (Schweden)

- MAN Truck & Bus (Deutschland)

- Hino Motors (Japan)

- Isuzu Motors Limited (Japan)

- Tata Motors (Indien)

- Ashok Leyland (Indien)

- Hyundai Motor Company (Südkorea)

- Hyundai Translead (USA)

- Penske Automotive Group (USA)

- Navistar (U.S.)

- Internationaler LKW (US)

- Kenworth Truck Company (USA)

- Peterbilt Motors Company (USA)

- Mack Trucks (USA)

- Renault Trucks (Frankreich)

- IVECO Gruppe (Italien)

- FAW Group (China)

- Dongfeng Motor Corporation (China)

- Sinotruk (China National Heavy Duty Truck Group) (China)

- Foton Motor Group (China)

- XCMG Group (China)

- BYD Company Limited (China)

- Nikola Corporation (USA)

- Tesla, Inc. (USA)

- Rivian Automotive (USA)

- Hyliion Holdings Corp. (USA)

- Volta Trucks (Vereinigtes Königreich)

- Einride (Schweden)

- Daimler Truck North America (USA)

Neueste Entwicklungen im Heavy Commercial Truck Market

- Im Mai 2024 haben Volvo Group und Daimler Truck Pläne zur Gründung eines Joint Ventures angekündigt, das sich auf die Entwicklung einer softwaredefinierten Fahrzeugplattform für schwere Nutzfahrzeuge konzentriert. Die Initiative zielt darauf ab, die digitale Transformation in der Lkw-Branche zu beschleunigen, indem ein gemeinsames Betriebssystem und fortschrittliche Software-Architektur geschaffen werden, um vernetzte, effiziente und intelligente Lkw zu ermöglichen. Die Entwicklung unterstreicht den Wandel der Industrie in Richtung Digitalisierung, autonome Fähigkeiten und verbesserte Flottenmanagementlösungen

- Im Januar 2024 gab Volvo Trucks den Start neuer Heavy-Duty-Lkw-Modelle weltweit bekannt, darunter eine aktualisierte Heavy-Duty-Plattform für Nordamerika und neue Lkw-Serien für Europa, Australien und andere Märkte. Das neue Portfolio konzentriert sich auf verbesserte Energieeffizienz, reduzierte CO2-Emissionen und Kompatibilität mit Elektro- und erneuerbaren Kraftstofftechnologien. Dieser Start unterstützt die Strategie von Volvo, nachhaltige schwere Nutzfahrzeuglösungen zu erweitern und auf ein Produktportfolio von Net-Null-Emissionsprodukten zu stoßen.

- Im November 2024 startete Daimler Truck die Serienfertigung des Mercedes-Benz eActros 600 Elektro-Lkw für Fern-Haulage in der Wörth Produktionsstätte in Deutschland. Der batterieelektrische Schwerlastwagen ist für den Ferntransport konzipiert und stellt einen wichtigen Schritt in Richtung Elektrifizierung von Schwerlasttransporten dar. Das Modell beinhaltet fortschrittliche Batterietechnologie und unterstützt den Übergang in Richtung Null-Emission kommerziellen Transport

- Im Juni 2025 starteten Volvo Group und Daimler Truck Coretura AB, ein Joint Venture, das sich auf die Entwicklung von Softwarelösungen für zukünftige Nutzfahrzeuge konzentriert. Ziel des Unternehmens ist es, eine softwaredefinierte Fahrzeugplattform zu schaffen, die fortschrittliche digitale Anwendungen, Konnektivität und intelligente Fahrzeugfunktionen ermöglicht. Die Entwicklung spiegelt die zunehmende Zusammenarbeit der großen Lkw-Hersteller wider, um die Innovation in schweren Nutzfahrzeugen der nächsten Generation zu beschleunigen

- Im Januar 2025 gab Amazon einen Auftrag von 200 Mercedes-Benz eActros 600 Elektro-Schwerkraftwagen von Daimler Truck für den Betrieb in Deutschland und den USA bekannt. Der Einsatz stellt einen der größten elektrischen Lastkraftwagenaufträge für Logistikanwendungen dar und unterstützt das Ziel von Amazon, Transportemissionen zu reduzieren. Die Lkw werden voraussichtlich in hochmileage Logistikrouten integriert werden, was die wachsende kommerzielle Übernahme von Elektro-Schwerkraftfahrzeugen beweist

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.