Global Hematology Analyzers And Reagents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.30 Billion

USD

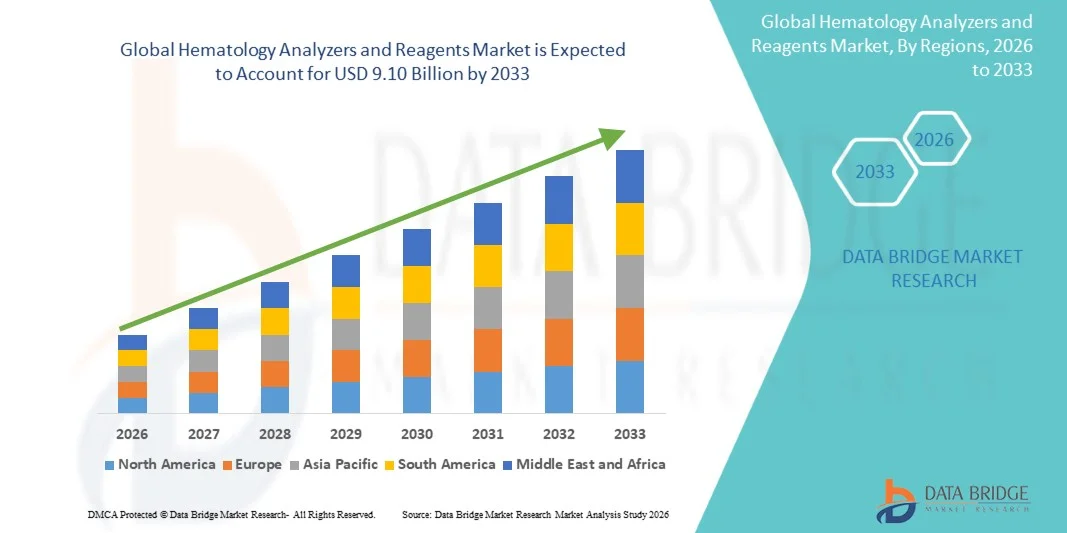

9.10 Billion

2025

2033

USD

5.30 Billion

USD

9.10 Billion

2025

2033

| 2026 –2033 | |

| USD 5.30 Billion | |

| USD 9.10 Billion | |

| % | |

|

Marktsegmentierung für globale Hämatologie-Analysegeräte und Reagenzien nach Produkt und Dienstleistung (Hämatologieprodukte und -dienstleistungen, Hämostaseprodukte und -dienstleistungen, Immunhämatologieprodukte und -dienstleistungen, Plasmaproteinanalysatoren, Hämoglobinanalysatoren, Blutsenkungsgeschwindigkeitsmessgeräte, Gerinnungsanalysatoren, Durchflusszytometer und Differenzialblutbildzähler), Preisspanne (Hochpreisig, Mittelpreisig und Niedrigpreisig), Anwendung (Anämie, Blutkrebs, hämorrhagische Erkrankungen, Infektionskrankheiten, Erkrankungen des Immunsystems und Sonstige), Endnutzer (Krankenhauslabore, Blutbanken, kommerzielle Dienstleister, staatliche Referenzlabore, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hämatologie-Analysegeräte und Reagenzien

- Der globale Markt für Hämatologie-Analysegeräte und Reagenzien hatte im Jahr 2025 einen Wert von 5,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Blutkrankheiten, die steigende Nachfrage nach routinemäßigen Blutuntersuchungen und die kontinuierlichen technologischen Fortschritte bei diagnostischen Laborgeräten angetrieben, was zu einer verstärkten Nutzung von Hämatologie-Analysegeräten in Krankenhäusern, diagnostischen Laboren und Forschungseinrichtungen führt.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, schnellen und automatisierten Blutanalysenlösungen im Gesundheitswesen dazu, dass Hämatologie-Analysegeräte und -Reagenzien zu unverzichtbaren Werkzeugen der modernen klinischen Diagnostik werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Hämatologie-Analysegeräten und -Reagenzien und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Hämatologie-Analysegeräte und Reagenzien

- Hämatologische Analysegeräte und Reagenzien, die eine automatisierte und präzise Analyse von Blutproben zu diagnostischen Zwecken ermöglichen, sind aufgrund ihrer Fähigkeit, schnelle, genaue und hocheffiziente Bluttests für ein breites Spektrum hämatologischer Erkrankungen durchzuführen, zunehmend unverzichtbare Bestandteile moderner klinischer Labore und Gesundheitseinrichtungen.

- Die steigende Nachfrage nach Hämatologie-Analysegeräten und Reagenzien wird vor allem durch die zunehmende Verbreitung von Blutkrankheiten, den steigenden Bedarf an routinemäßigen Diagnosetests und die wachsende Verbreitung automatisierter Labortechnologien zur Verbesserung der Diagnoseeffizienz und des Patientenmanagements angetrieben.

- Nordamerika dominierte 2025 den Markt für Hämatologie-Analysegeräte und -Reagenzien mit dem größten Umsatzanteil von rund 41,3 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Hersteller von Diagnosegeräten und die hohe Verbreitung automatisierter Laborsysteme zurückzuführen. In den USA ist ein signifikantes Wachstum bei hämatologischen Untersuchungen in Krankenhäusern, Diagnoselaboren und Forschungseinrichtungen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für hämatologische Analysegeräte und Reagenzien sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,1 % verzeichnen. Treiber dieses Wachstums sind die expandierende Gesundheitsinfrastruktur, die zunehmende Verbreitung von Blutkrankheiten, die steigenden Gesundheitsausgaben und die wachsende Nachfrage nach fortschrittlichen Diagnoselösungen in Schwellenländern wie China und Indien.

- Das mittlere Preissegment dominierte 2025 mit einem Marktanteil von 44,1 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür war das ausgewogene Verhältnis zwischen Erschwinglichkeit und fortschrittlichen Diagnosefunktionen.

Berichtsumfang und Marktsegmentierung für Hämatologie-Analysegeräte und Reagenzien

|

Attribute |

Hämatologische Analysegeräte und Reagenzien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Abbott (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Hämatologie-Analysegeräte und Reagenzien

„ Technologische Fortschritte und zunehmende Automatisierung in diagnostischen Laboren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hämatologie-Analysegeräte und Reagenzien ist die zunehmende Verbreitung technologisch fortschrittlicher und hochautomatisierter Diagnosesysteme, die die Effizienz, Genauigkeit und den Testdurchsatz im Labor verbessern.

- Moderne Hämatologie-Analysegeräte sind so konzipiert, dass sie mehrere Bluttests gleichzeitig durchführen können, wodurch medizinisches Fachpersonal schnellere und präzisere Diagnoseergebnisse für verschiedene Blutkrankheiten erhält.

- Beispielsweise brachte die Sysmex Corporation im Jahr 2024 ein fortschrittliches, automatisiertes Hämatologie-Analysegerät auf den Markt, das in der Lage ist, Blutbildanalysen mit hohem Durchsatz, verbesserter Genauigkeit und kürzerer Bearbeitungszeit durchzuführen und somit Labore zu unterstützen, die große Mengen an diagnostischen Proben verarbeiten.

- Die zunehmende Integration digitaler Labormanagementsysteme und automatisierter Probenbearbeitungstechnologien verbessert die Arbeitsabläufe in Krankenhäusern und diagnostischen Laboren weltweit weiter.

- Kontinuierliche Verbesserungen bei den Reagenzienformulierungen erhöhen zudem die Zuverlässigkeit und Sensitivität hämatologischer Tests und ermöglichen so eine genauere Erkennung von Erkrankungen wie Anämie, Leukämie, Infektionen und Blutgerinnungsstörungen.

- Darüber hinaus ermöglicht die Entwicklung kompakter und benutzerfreundlicher Analysegeräte auch kleineren Kliniken und Diagnosezentren die Einführung fortschrittlicher hämatologischer Testtechnologien und erweitert so den Zugang zu Blutdiagnostik.

- Die steigende Nachfrage nach patientennahen Tests und schnellen Diagnoselösungen ermutigt die Hersteller zusätzlich, tragbare und effiziente Hämatologie-Analysegeräte zu entwickeln, die für dezentrale Gesundheitseinrichtungen geeignet sind.

Marktdynamik von Hämatologie-Analysegeräten und Reagenzien

Treiber

„Zunehmende Verbreitung von Blutkrankheiten und steigende Nachfrage nach Früherkennung von Krankheiten“

- Die weltweit zunehmende Verbreitung von Blutkrankheiten wie Anämie, Leukämie, Hämophilie und anderen hämatologischen Erkrankungen ist ein wesentlicher Faktor für die steigende Nachfrage nach hämatologischen Analysegeräten und Reagenzien in Krankenhäusern und diagnostischen Laboren.

- Beispielsweise erweiterte Abbott Laboratories im Jahr 2025 die Verfügbarkeit seiner automatisierten hämatologischen Diagnosesysteme auf mehrere Krankenhauslabore in Asien und Europa, um der steigenden Nachfrage nach präzisen Bluttests und Krankheitsüberwachung gerecht zu werden.

- Die zunehmende Betonung der Früherkennung von Krankheiten und routinemäßiger Gesundheitsvorsorgeprogramme trägt maßgeblich zum weltweiten Wachstum hämatologischer Tests bei.

- Regierungsinitiativen und Programme des öffentlichen Gesundheitswesens zur Verbesserung der Diagnosemöglichkeiten in Industrie- und Entwicklungsländern unterstützen die Marktexpansion zusätzlich.

- Die steigende Anzahl von Diagnoselaboren, Pathologiezentren und krankenhausbasierten Testeinrichtungen erhöht die Nachfrage nach zuverlässigen Hämatologie-Analysegeräten und hochwertigen Reagenzien.

- Zudem erhöht die wachsende Zahl älterer Menschen, die anfälliger für chronische und hämatologische Erkrankungen sind, den Bedarf an regelmäßigen Blutuntersuchungen und diagnostischer Überwachung.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern “

- Die hohen Kosten moderner Hämatologie-Analysegeräte und der dazugehörigen Reagenzien stellen nach wie vor eine erhebliche Herausforderung für Gesundheitseinrichtungen dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets.

- Beispielsweise greifen mehrere kleine Diagnoselabore in einkommensschwachen Regionen aufgrund der hohen Anschaffungs- und Wartungskosten für vollautomatische Hämatologie-Analysegeräte weiterhin auf manuelle oder halbautomatische Blutanalysemethoden zurück.

- Der Bedarf an qualifizierten Laborfachkräften für die Bedienung moderner Diagnosegeräte und die Interpretation von Testergebnissen kann die Einführung in Regionen mit Mangel an geschultem Gesundheitspersonal ebenfalls einschränken.

- Regelmäßige Wartungsarbeiten und der Bedarf an einer stetigen Reagenzienversorgung können für Labore mit begrenzten Ressourcen betriebliche Herausforderungen darstellen.

- Darüber hinaus können strenge regulatorische Anforderungen und Qualitätskontrollstandards für Diagnosegeräte den Zeit- und Kostenaufwand für Hersteller erhöhen, um neue Technologien für hämatologische Analysegeräte auf den Markt zu bringen.

- Eine unzureichende Gesundheitsinfrastruktur in einigen ländlichen und unterversorgten Gebieten kann den Zugang zu fortschrittlichen hämatologischen Testverfahren weiter einschränken und dadurch die allgemeine Einführung dieser Diagnoselösungen verlangsamen.

Marktübersicht für Hämatologie-Analysegeräte und Reagenzien

Der Markt für Hämatologie-Analysegeräte und Reagenzien ist segmentiert nach Produkt und Dienstleistungen, Preisspanne, Anwendung und Endnutzer.

• Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt für Hämatologie-Analysegeräte und -Reagenzien in folgende Segmente unterteilt: Hämatologieprodukte und -dienstleistungen, Hämostaseprodukte und -dienstleistungen, Immunhämatologieprodukte und -dienstleistungen, Plasmaproteinanalysatoren, Hämoglobinanalysatoren, Blutsenkungsgeschwindigkeitsmessgeräte, Gerinnungsanalysatoren, Durchflusszytometer und Differenzialblutbildzähler. Das Segment der Hämatologieprodukte und -dienstleistungen dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Treiber dieses Wachstums war die steigende Nachfrage nach routinemäßigen Blutuntersuchungen und Blutbildanalysen in Krankenhäusern und diagnostischen Laboren. Hämatologie-Analysegeräte spielen eine entscheidende Rolle bei der Identifizierung von Blutkrankheiten wie Anämie, Leukämie und Infektionen. Die weltweit zunehmende Verbreitung hämatologischer Erkrankungen und die steigende Anzahl jährlich durchgeführter diagnostischer Tests tragen zur Dominanz dieses Segments bei. Darüber hinaus fördern Fortschritte bei automatisierten Hämatologie-Analysegeräten, die schnellere Ergebnisse und eine höhere diagnostische Genauigkeit liefern, deren Einsatz in Gesundheitseinrichtungen. Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und digitalem Datenmanagement in hämatologische Analysegeräte steigert die Laboreffizienz. Darüber hinaus fördern kontinuierliche Innovationen von Diagnostikunternehmen und steigende Investitionen im Gesundheitswesen das starke Wachstum hämatologischer Produkte und Dienstleistungen weltweit.

Für das Segment der Durchflusszytometer wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz fortschrittlicher Diagnosetechnologien für detaillierte Zellanalysen. Die Durchflusszytometrie spielt eine entscheidende Rolle bei der Diagnose von Blutkrebs, Erkrankungen des Immunsystems und Infektionskrankheiten, da sie eine schnelle und präzise Zellanalyse ermöglicht. Die steigende Nachfrage nach personalisierter Medizin und zielgerichteten Therapien fördert den Einsatz der Durchflusszytometrie in der klinischen Diagnostik und Forschung. Darüber hinaus haben technologische Fortschritte die Geschwindigkeit, Genauigkeit und die Fähigkeit zur Multiparameteranalyse moderner Durchflusszytometer verbessert. Auch die zunehmende Forschungstätigkeit in den Bereichen Immunologie, Onkologie und Hämatologie trägt zum rasanten Wachstum dieses Segments bei. Die wachsende Anwendung der Durchflusszytometrie in der pharmazeutischen Forschung und in biotechnologischen Laboren unterstützt die steigende Nachfrage zusätzlich.

• Nach Preisspanne

Basierend auf der Preisspanne ist der Markt für Hämatologie-Analysegeräte und Reagenzien in High-End-, Mittelklasse- und Low-End-Geräte unterteilt. Das Mittelklasse-Segment dominierte 2025 mit einem Marktanteil von 44,1 %, was auf das ausgewogene Verhältnis zwischen Erschwinglichkeit und fortschrittlichen Diagnosefunktionen zurückzuführen ist. Mittelklasse-Hämatologie-Analysegeräte werden aufgrund ihrer Fähigkeit, mehrere hämatologische Tests mit zuverlässiger Genauigkeit durchzuführen, häufig in mittelgroßen Krankenhäusern und diagnostischen Laboren eingesetzt. Diese Systeme bieten automatisierte Funktionen, einen moderaten Durchsatz und kostengünstige Lösungen für die routinemäßige Blutanalyse. Die steigende Anzahl diagnostischer Labore, insbesondere in Entwicklungsländern, treibt die Nachfrage nach Mittelklasse-Analysegeräten an. Darüber hinaus bevorzugen Gesundheitsdienstleister Mittelklasse-Systeme, da diese eine effiziente Leistung ohne die hohen Investitionen bieten, die für Premium-Geräte erforderlich sind. Kontinuierliche Verbesserungen in den Bereichen Automatisierung, Datenmanagement und diagnostische Effizienz stärken die Marktführerschaft dieses Segments zusätzlich.

Das High-End-Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Diagnosetechnologien in großen Krankenhäusern und Referenzlaboren. Hochwertige Hämatologie-Analysegeräte bieten einen höheren Probendurchsatz, fortschrittliche Zelldifferenzierungsfunktionen und eine verbesserte diagnostische Genauigkeit. Diese Geräte werden häufig in großen Gesundheitseinrichtungen eingesetzt, die täglich eine große Anzahl von Bluttests durchführen. Der zunehmende Fokus auf Früherkennung und Präzisionsdiagnostik motiviert Gesundheitsdienstleister, in High-End-Hämatologiesysteme zu investieren. Darüber hinaus verbessert die Integration von künstlicher Intelligenz, Automatisierung und digitaler Vernetzung in Premium-Analysegeräte die Laboreffizienz und das Workflow-Management. Die zunehmende Expansion fortschrittlicher Diagnoselabore und die weltweit steigenden Investitionen im Gesundheitswesen tragen zusätzlich zum rasanten Wachstum dieses Segments bei.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Hämatologie-Analysegeräte und Reagenzien in Anämie, Blutkrebs, hämorrhagische Erkrankungen, Infektionskrankheiten, Erkrankungen des Immunsystems und Sonstiges unterteilt. Das Segment Anämie dominierte 2025 mit einem Marktanteil von 32,8 % den größten Umsatzanteil, bedingt durch die hohe weltweite Prävalenz von Anämie, insbesondere bei Frauen und Kindern. Hämatologie-Analysegeräte spielen eine entscheidende Rolle bei der Diagnose von Anämie durch Blutbildanalysen und Hämoglobinmessungen. Das wachsende Bewusstsein für die Früherkennung von Blutkrankheiten und zunehmende Screening-Programme tragen zum Wachstum dieses Segments bei. Darüber hinaus sind Nährstoffmängel, chronische Erkrankungen und genetische Störungen wichtige Faktoren für die weltweit steigende Inzidenz von Anämie. Regierungen und Gesundheitsorganisationen fördern aktiv groß angelegte Anämie-Screening-Initiativen, insbesondere in Entwicklungsländern. Die Verfügbarkeit fortschrittlicher Diagnosetechnologien und eine verbesserte Laborinfrastruktur unterstützen ebenfalls das Wachstum von Anämie-Tests weltweit.

Für den Bereich Blutkrebs wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Inzidenz hämatologischer Malignome wie Leukämie, Lymphom und Myelom. Die Früherkennung und Überwachung von Blutkrebs erfordern moderne hämatologische Analysegeräte und Diagnoseinstrumente. Durchflusszytometrie und fortschrittliche hämatologische Testverfahren werden zunehmend für die präzise Erkennung und Überwachung der Erkrankung eingesetzt. Darüber hinaus steigern wachsende Forschungsaktivitäten in der Onkologie und die Entwicklung zielgerichteter Krebstherapien die Nachfrage nach fortschrittlicher hämatologischer Diagnostik. Auch ein gesteigertes Gesundheitsbewusstsein und Verbesserungen bei Krebsvorsorgeprogrammen tragen zum Wachstum dieses Segments bei. Steigende Investitionen im Gesundheitswesen und Fortschritte in der Präzisionsmedizin unterstützen zudem die rasche Expansion des Anwendungsbereichs Blutkrebs.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Hämatologie-Analysegeräte und Reagenzien in Krankenhauslabore, Blutbanken, kommerzielle Dienstleister, staatliche Referenzlabore, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment der Krankenhauslabore dominierte 2025 mit einem Marktanteil von 42,5 %, was auf das hohe Volumen an diagnostischen Tests in Krankenhäusern zurückzuführen ist. Krankenhauslabore dienen als primäre Anlaufstellen für die Diagnose von Blutkrankheiten und die Durchführung von Routineblutuntersuchungen. Qualifiziertes medizinisches Fachpersonal und moderne Diagnosegeräte ermöglichen Krankenhäusern die Durchführung präziser hämatologischer Tests. Steigende Patientenzahlen und die zunehmende Verbreitung chronischer und infektiöser Krankheiten steigern die Nachfrage nach hämatologischer Diagnostik in Krankenhäusern erheblich. Darüber hinaus investieren Krankenhäuser kontinuierlich in fortschrittliche Labortechnologien, um die diagnostische Effizienz und die Behandlungsergebnisse zu verbessern. Der Ausbau der Gesundheitsinfrastruktur und die Eröffnung neuer Krankenhäuser weltweit fördern das Wachstum dieses Segments zusätzlich.

Für den Bereich Forschung und akademische Einrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf biomedizinische Forschung und hämatologische Studien. Akademische Einrichtungen und Forschungslabore setzen aktiv hämatologische Analysegeräte und fortschrittliche Diagnoseinstrumente für wissenschaftliche Forschung und klinische Studien ein. Steigende Investitionen in die medizinische Forschung und staatliche Fördermittel für Innovationen im Gesundheitswesen beschleunigen die Nachfrage nach modernen Laborinstrumenten. Darüber hinaus erweitern zunehmende Kooperationen zwischen akademischen Einrichtungen, Biotechnologieunternehmen und Pharmaunternehmen die Forschungsaktivitäten in der Hämatologie. Der wachsende Fokus auf die Entwicklung innovativer Diagnosetechnologien und ein besseres Verständnis von Krankheiten unterstützt das rasante Wachstum dieses Segments zusätzlich.

Marktanalyse für Hämatologie-Analysegeräte und Reagenzien

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 41,3 % den Markt für hämatologische Analysegeräte und Reagenzien. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Hersteller von Diagnosegeräten und die hohe Verbreitung automatisierter Laborsysteme in Krankenhäusern und Diagnosezentren zurückzuführen. Die Region profitiert von etablierten klinischen Labornetzwerken, hohen Gesundheitsausgaben und strengen regulatorischen Standards, die den Einsatz fortschrittlicher Diagnosetechnologien für die präzise Krankheitserkennung und -überwachung fördern.

- Gesundheitsdienstleister und diagnostische Labore in der Region setzen stark auf fortschrittliche hämatologische Testsysteme, um die Effizienz und Genauigkeit der Diagnostik zu verbessern. So erweiterte beispielsweise die Sysmex Corporation im Jahr 2024 den Einsatz ihrer automatisierten Hochdurchsatz-Hämatologie-Analysegeräte auf mehrere US-amerikanische Krankenhauslabore, was schnellere Blutbildanalysen und verbesserte diagnostische Arbeitsabläufe ermöglichte.

- Die hohe Prävalenz von Blutkrankheiten wie Anämie, Leukämie und anderen hämatologischen Erkrankungen in der Region trägt zusätzlich zur wachsenden Nachfrage nach Hämatologie-Analysegeräten und Reagenzien bei.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien in den USA

Der US-amerikanische Markt für Hämatologie-Analysegeräte und -Reagenzien ist der größte in Nordamerika und spielt aufgrund der starken diagnostischen Infrastruktur und der hohen Akzeptanz fortschrittlicher Labortechnologien weiterhin eine führende Rolle auf dem Weltmarkt. Die Präsenz führender Hersteller von Diagnosegeräten, etablierter Krankenhausnetzwerke und einer Vielzahl von Diagnoselaboren trägt maßgeblich zum Marktwachstum bei. Die steigende Nachfrage nach routinemäßigen Blutuntersuchungen, das wachsende Bewusstsein für die Früherkennung von Krankheiten und die zunehmende Verbreitung chronischer und hämatologischer Erkrankungen sind wichtige Faktoren für die Ausweitung hämatologischer Tests in Krankenhäusern, Forschungslaboren und unabhängigen Diagnosezentren im ganzen Land.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien in Europa

Der europäische Markt für Hämatologie-Analysegeräte und -Reagenzien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch gut ausgebaute Gesundheitssysteme, eine leistungsstarke Infrastruktur für diagnostische Labore und die zunehmende Verbreitung automatisierter Diagnosetechnologien. Länder wie Deutschland, Frankreich und Großbritannien tragen maßgeblich zum regionalen Wachstum bei, da sie über fortschrittliche Gesundheitseinrichtungen verfügen und großen Wert auf Früherkennung und Prävention legen. Darüber hinaus dürften steigende Investitionen in die Labormodernisierung und der Ausbau diagnostischer Dienstleistungen in Krankenhäusern und klinischen Laboren das Marktwachstum in der gesamten Region weiter ankurbeln.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien in Großbritannien

Der Markt für Hämatologie-Analysegeräte und -Reagenzien in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach präzisen Diagnoseverfahren und zunehmende Investitionen in die Gesundheitsinfrastruktur. Das gut ausgebaute Netz von Krankenhäusern, Pathologielaboren und Forschungseinrichtungen im Land fördert die Einführung fortschrittlicher hämatologischer Diagnosetechnologien. Darüber hinaus dürften staatliche Initiativen zur Verbesserung der Früherkennung von Krankheiten und zur Stärkung der Labordienstleistungen zum Wachstum des Marktes für Hämatologie-Analysegeräte und -Reagenzien in Großbritannien beitragen.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien in Deutschland

Der deutsche Markt für Hämatologie-Analysegeräte und Reagenzien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gut etablierte Gesundheitssystem und die starke diagnostische Forschungskompetenz des Landes. Deutschland verfügt über eine Vielzahl moderner klinischer Labore und Diagnosezentren, die automatisierte Hämatologie-Analysegeräte aktiv für routinemäßige Blutuntersuchungen und spezialisierte hämatologische Diagnostik einsetzen. Die steigende Nachfrage nach Früherkennung von Krankheiten und die kontinuierlichen technologischen Fortschritte bei Diagnosegeräten fördern das Marktwachstum in Deutschland zusätzlich.

Markteinblicke für Hämatologie-Analysegeräte und Reagenzien im asiatisch-pazifischen Raum

Der Markt für Hämatologie-Analysegeräte und -Reagenzien im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,1 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Blutkrankheiten und die steigenden Gesundheitsausgaben in Schwellenländern. Länder wie China und Indien erleben ein rasantes Wachstum aufgrund verbesserter Netzwerke diagnostischer Labore, wachsender Patientenzahlen und eines zunehmenden Bewusstseins für die Früherkennung von Krankheiten. Der Ausbau der Krankenhausinfrastruktur und steigende Investitionen in fortschrittliche Diagnosetechnologien tragen zusätzlich zum Marktwachstum in der gesamten Region bei.

Einblick in den japanischen Markt für Hämatologie-Analysegeräte und Reagenzien.

Der japanische Markt für Hämatologie-Analysegeräte und Reagenzien gewinnt aufgrund des fortschrittlichen Gesundheitssystems und des hohen Stellenwerts präziser Diagnostik zunehmend an Bedeutung. In Japan werden automatisierte Labortechnologien weit verbreitet eingesetzt, und der Fokus liegt stark auf Prävention und routinemäßigen medizinischen Untersuchungen. Darüber hinaus tragen die alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen zur steigenden Nachfrage nach routinemäßigen hämatologischen Untersuchungen in Krankenhäusern und klinischen Laboren bei.

Markteinblicke für hämatologische Analysegeräte und Reagenzien in China

Der chinesische Markt für Hämatologie-Analysegeräte und -Reagenzien wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach fortschrittlichen Diagnosetechnologien. China verzeichnet ein starkes Wachstum im Krankenhausbau, der Entwicklung von Diagnoselaboren und bei Investitionen im Gesundheitswesen, wodurch der Zugang zu diagnostischen Leistungen deutlich verbessert wird. Darüber hinaus dürften ein steigendes Gesundheitsbewusstsein, eine wachsende Patientenzahl und staatliche Initiativen zur Stärkung der Diagnose- und Behandlungskapazitäten das weitere Wachstum des Marktes für Hämatologie-Analysegeräte und -Reagenzien in China unterstützen.

Marktanteil von Hämatologie-Analysegeräten und Reagenzien

Die Branche der Hämatologie-Analysegeräte und Reagenzien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Abbott (USA)

• Sysmex Corporation (Japan)

• Danaher Corporation (USA)

• F. Hoffmann-La Roche Ltd. (Schweiz)

• Siemens Healthineers (Deutschland)

• Horiba Ltd. (Japan)

• Mindray Medical International Limited (China)

• Nihon Kohden Corporation (Japan)

• Bio-Rad Laboratories, Inc. (USA)

• Thermo Fisher Scientific Inc. (USA)

• Boule Diagnostics AB (Schweden)

• Diatron MI Zrt. (Ungarn)

• Ortho Clinical Diagnostics (USA)

• Randox Laboratories Ltd. (Großbritannien)

• Agappe Diagnostics Ltd. (Indien)

• Drew Scientific Group (USA)

• Erba Mannheim (Deutschland)

• Sekisui Medical Co., Ltd. (Japan)

• HemoCue AB (Schweden)

• Trivitron Healthcare (Indien)

Neueste Entwicklungen auf dem globalen Markt für Hämatologie-Analysegeräte und Reagenzien

- Im Februar 2023 brachte die Sysmex Corporation den KI-gestützten Hämatologie-Analysenapparat der XN-Serie auf den Markt. Dieser integriert intelligente Kennzeichnungs- und Reflex-Testfunktionen, um die Effizienz der Laborabläufe und die diagnostische Genauigkeit zu verbessern. Das System wurde schnell von Krankenhäusern und klinischen Laboren eingeführt, um die automatisierte Blutanalyse zu optimieren und den Bedarf an manuellen Überprüfungen in der hämatologischen Diagnostik zu reduzieren.

- Im Juli 2023 kündigte Beckman Coulter die Integration seines Hämatologie-Analysegeräts DxH 900 und des DxH Slidemaker Stainer II in die digitale Morphologie-Plattform Scopio X100HT an. Dies ermöglicht einen durchgängigen digitalen Arbeitsablauf in der Hämatologie mit KI-gestützter Analyse von peripheren Blutausstrichen. Die Integration optimiert die Laboreffizienz, unterstützt die Fernbegutachtung von Präparaten und verbessert die diagnostische Genauigkeit bei der Erkennung von Blutkrankheiten.

- Im August 2023 stellte Mindray den Hämatologie-Analysator BC-7500CRP vor, ein kombiniertes Testsystem für Hämatologie und C-reaktives Protein (CRP), das durch die Durchführung mehrerer Tests auf einer einzigen Plattform schnellere Diagnoseergebnisse ermöglicht. Der Analysator unterstützt klinische Labore dabei, die Bearbeitungszeiten zu verkürzen und die betriebliche Effizienz bei routinemäßigen Blutuntersuchungen zu verbessern.

- Im März 2024 brachte die Sysmex Corporation den KI-gestützten Hämatologie-Analysator XN-4100 auf den Markt. Dieser zeichnet sich durch verbesserte Automatisierung, fortschrittliche Zellanalyse und optimierte Diagnoseparameter zur Erkennung hämatologischer Erkrankungen aus. Der Analysator wurde in Hunderten von Krankenhäusern weltweit eingesetzt, um die Laborkapazitäten zu stärken und diagnostische Hochdurchsatzumgebungen zu unterstützen.

- Im März 2025 stellte die Sysmex Corporation den automatisierten Hämatologie-Analysator XQ-320 vor, ein kompaktes System zur dreiteiligen Differenzialblutbildanalyse, das bis zu 70 Proben pro Stunde verarbeiten und Ergebnisse in weniger als 60 Sekunden liefern kann. Das System wurde entwickelt, um die Testeffizienz in Laboren mit mittlerem Probenaufkommen und regionalen Diagnostikeinrichtungen zu verbessern.

- Im Juni 2025 erhielt die Sysmex Corporation die FDA-510(k)-Zulassung für ihren automatisierten Hämatologie-Analyseapparat der XR-Serie, eine Plattform der nächsten Generation, die für die Durchführung von Bluttests mit hohem Durchsatz, fortschrittlicher digitaler Bildgebung und verbesserter diagnostischer Präzision für klinische Labore entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.