Global Hematology Biosimilars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

257.40 Billion

USD

535.91 Billion

2025

2033

USD

257.40 Billion

USD

535.91 Billion

2025

2033

| 2026 –2033 | |

| USD 257.40 Billion | |

| USD 535.91 Billion | |

| % | |

|

Global Hematology Biosimilars Market Segmentation, Nach Produkttyp (Erythropoietin (EPO) Biosimilars, Granulocyte Colony-Stimulator (G-CSF) Biosimilars, Thrombopoietin Receptor Agonists, and Others) Anwendung/Indikation (Anämie, Neutropenia, Thrombocytopenia, Hemophilia, and Others) - Industrietrends und Prognose bis 2033

Hematologie Biosimilars Marktgröße

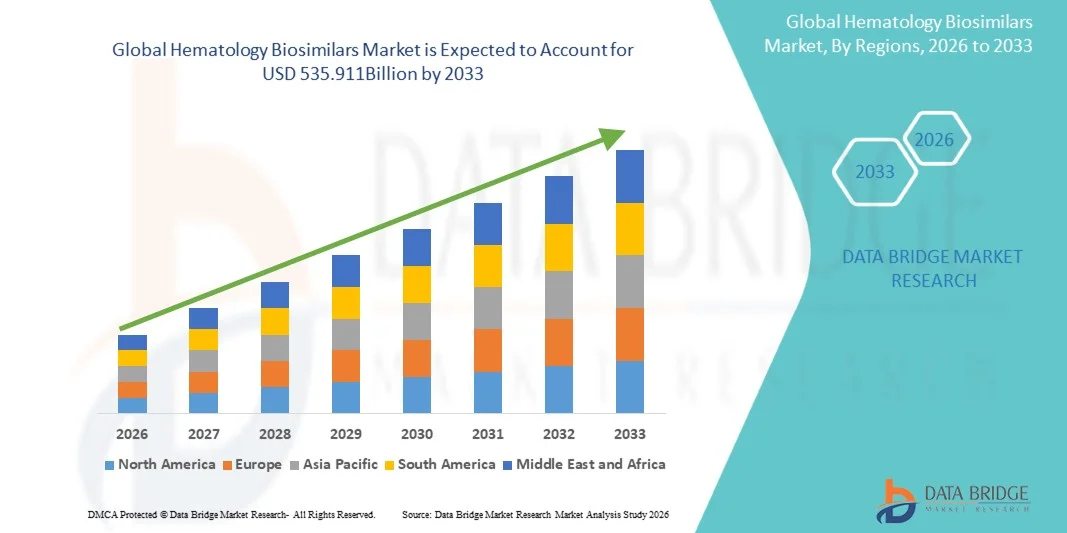

- Wie bei Data Bridge Market Research Analysis wurde die globale Hämatologie Biosimilars Marktgröße geschätzt257,4 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen535,911 Milliarden USD bis 2033, beiCAGR von 9,60%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von Bluterkrankungen, die steigende Nachfrage nach kostengünstigen Behandlungsalternativen und die anhaltenden technologischen Fortschritte in der Biologik und Biosimilars-Produktion gefördert

- Darüber hinaus ist das zunehmende Bewusstsein bei Gesundheitsanbietern und Patienten hinsichtlich der Wirksamkeit und Sicherheit von Hämatologie-Bio-ähneln die Annahme, wodurch das Wachstum des Hematologie Biosimilars-Marktes deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025):257.4 Mrd. USD

- Voraussichtlicher Marktwert (2033):535.911 Mrd. USD

- Wettervorhersage CAGR (2026–2033):9.60%

Hematologie Biosimilars Marktanalyse

- Hämatologie Biosimilars, bieten kostengünstige und klinisch äquivalente Alternativen zur Referenzbiologik, sind zunehmend lebenswichtige Komponenten bei der Behandlung von Blutkrankheiten wie Anämie, Hämophilie und Leukämie aufgrund ihrer Fähigkeit, die Behandlungskosten zu reduzieren und den Patientenzugang zu erweitern

- Die eskalierende Nachfrage nach Hämatologiebiosimilars wird in erster Linie durch die zunehmende Prävalenz von hämatologischen Störungen, den Druck zur Senkung der Gesundheitskosten und das zunehmende Bewusstsein bei Gesundheitsdienstleistern und Patienten über die Wirksamkeit und Sicherheit von Biosimilars gefördert.

- Nordamerika dominierte den hematologischen Biosimilars-Markt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Biosimilars, starke Präsenz von Schlüssel-Industrie-Spielern und unterstützende regulatorische Rahmen, mit den USA erleben erhebliche Wachstum in der Biosimilar-Nutzung durch Kosten-Containment-Initiativen und Erhöhung der Versicherungsdeckung

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region in der Hämatologie Biosimilars Markt während der Prognosezeit, mit einem CAGR von 10,2%, aufgrund steigender Prävalenz von Bluterkrankungen, steigende Gesundheitsausgaben, Erweiterung der Gesundheitsinfrastruktur und wachsendem Patientenbewusstsein in Ländern wie Indien, China und Japan

- Das Segment Anemia entfiel auf den größten Marktanteil von rund 44,8% im Jahr 2025, der durch die steigende Prävalenz von CKD, krebsbedingter Anämie und chirurgischer Blutverlust verursacht wurde.

Report Scope und Hematologie Biosimilars Marktsegmentierung

|

Attribute |

Hematologie Biosimilars Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Hematologie Biosimilars Market Trends

Erhöhung der Zulassung von Biosimilars in der Hematologie Therapie

- Ein wesentlicher Trend im globalen Biosimilar-Biomarkt der Hämatologie ist die zunehmende Akzeptanz von Biosimilar-Medikamenten als kostengünstige Alternativen zu Originalbiologen zur Behandlung von Bluterkrankungen wie Anämie, Hämophilie und Neutropenie. Der zunehmende Fokus auf die Leistungsfähigkeit der Gesundheitsversorgung, verbunden mit einer zunehmenden Prävalenz von hämatologischen Erkrankungen weltweit, treibt Gesundheitsdienstleister und Zahler dazu, Biosimilars in Behandlungsprotokolle zu integrieren

- So genehmigte die Europäische Arzneimittelagentur (EMA) im Jahr 2024 eine neue biosimilare Version von epoetin alfa, die es Krankenhäusern in Deutschland, Frankreich und Italien ermöglicht, ein erschwingliches Anämiemanagement für chronische Nierenerkrankungen bei gleichzeitiger Aufrechterhaltung der klinischen Wirksamkeit vergleichbar mit der Referenzbiologik bereitzustellen

- Innovationen in der Formulierung, wie vorgefüllte Spritzen, subkutane Liefersysteme und verbesserte Stabilität, machen Biosimilars bequemer und sicherer für medizinische Fachkräfte und Patienten

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Regulierungsbehörden optimiert die Zulassungsprozesse für Biosimilars, fördert den schnelleren Markteintritt und verbessert die Zugänglichkeit in den entwickelten und aufstrebenden Märkten

- Annahme von Patientenunterstützungsprogrammen, Erstattungsregelungen und Aufnahme von Krankenhausformeln verstärken die Marktdurchdringung von Hämatologiebiosimilars weltweit

Hematologie Biosimilars Marktdynamik

Fahrer

Rising Prevalence of Hematological Disorders and Cost-Containment Pressures

- Die zunehmende globale Belastung von blutbedingten Erkrankungen, einschließlich Anämie, Hämophilie und Neutropenie, ist ein wichtiger Treiber für Hämatologie-Biosimilars. Die zunehmende Zahl der Patienten, die eine langfristige biologische Therapie benötigen, hat Gesundheitssysteme dazu gebracht, kostengünstige Alternativen zu suchen, ohne die klinischen Ergebnisse zu beeinträchtigen.

- So erweiterte Novartis im Jahr 2023 sein Biosimilar-Portfolio in den USA durch die Einführung einer Pegfilgrastim-Biosimilar, die auf Krankenhäuser und Onkologie-Kliniken abzielt, um die Chemotherapie-induzierte Neutropenie zu niedrigeren Kosten zu verwalten, was die Zugänglichkeit für unsichere Patienten erhöhen dürfte

- Maßnahmen zur Kontrolle der Gesundheitsausgaben und Regierungspolitiken zur Förderung der Verwendung von Biosimilaren in nationalen Formulierungen reizen ihre Annahme weiter an

- Die zunehmende Verfügbarkeit von real-world klinischen Beweisen, die die Sicherheit und Wirksamkeit von Hämatologie Biosimilars zeigen, baut Vertrauen bei Ärzten und Patienten, die Marktwachstum

- Die Sensibilisierung der Kliniker für die Austauschbarkeit von Biosimilars mit der Biologik der Urheber fördert eine breitere Verschreibung, insbesondere in der Onkologie und chronischen Anämiebehandlungsprotokolle

Zurückhaltung/Challenge

Regulatorische Komplexität und Marktakzeptanz

- Trotz rasantem Wachstum steht der Biosimilarmarkt der Hämatologie vor Herausforderungen wie regulatorische Hürden, begrenztes Bewusstsein in bestimmten Regionen und Hesitanz unter den Verwaltern, um von etablierten Biologen zu wechseln

- So verzögerten im Jahr 2022 mehrere Krankenhäuser in den USA die Annahme einer neu zugelassenen Biosimilar aufgrund von Bedenken über unterschiedliche staatliche Substitutionspolitiken und Lohnersatzunsicherheiten

- Die Variabilität der Biosimilar-Zulassungswege in den Regionen kann Markteintrittsverzögerungen und die Zugänglichkeit begrenzen, insbesondere in Schwellenländern

- Intellektuelle Eigentumsstreitigkeiten und Rechtsstreitigkeiten über Referenzbiologik können auch die Einführung von Biosimilars verlangsamen, die die allgemeine Marktdynamik beeinflusst

- Die Ausbildung von Fachkräften und Patienten im Gesundheitswesen über die Äquivalenz und Sicherheit von Biosimilars sowie die Incentivisierung der Formulierungsinklusion sind wesentliche Strategien zur Überwindung der Marktresistenz

Hematologie Biosimilars Marktumfang

Der Markt wird auf der Grundlage des Produkttyps und der Anwendung/Indikation segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Hematologie Biosimilars-Markt in Erythropoietin (EPO) Biosimilars, Granulocyte Colony-Stimulation Factor (G-CSF) Biosimilars, Thrombopoietin Receptor Agonisten und andere segmentiert. Das Segment Erythropoietin (EPO) Biosimilars dominierte den größten Marktanteil von rund 42,5% im Jahr 2025, der durch die hohe Prävalenz der chronischen Nierenerkrankungen (CKD) und der Chemotherapie-induzierten Anämie getrieben wurde. EPO Biosimilars sind aufgrund der Kosteneffizienz im Vergleich zu Originator Biologics weit verbreitet. Krankenhäuser, Krebsbehandlungszentren und Dialysekliniken bevorzugen EPO-Bio-ähnliche für das Anämiemanagement. Starke staatliche Erstattungspolitiken und die Einbeziehung in nationale Formeln stärken die Nachfrage weiter. Kontinuierliche klinische Unterstützung und verbesserte Patienten-Compliance verbessern auch die Nutzung. Die Erweiterung der Produktionskapazitäten von Biosimilar unterstützt weltweit ein konsequentes Angebot. Die Sensibilisierung der Kliniker für biosimilare Wirksamkeit trägt zur Annahme bei. Gegründete Vertriebsnetze gewährleisten eine breite Verfügbarkeit. Langfristige Behandlungsprotokolle für Anämie erhöhen die wiederkehrende Nachfrage. Das Segment profitiert von starken Patentausfällen von Originatorprodukten. Preisempfindliche Gesundheitssysteme bevorzugen Biosimilars. Strategische Kooperationen und Lizenzvereinbarungen von führenden Akteuren stärken die Marktherrschaft weiter.

Das Segment Granulocyte Colony-Stimulation Factor (G-CSF) Biosimilars wird erwartet, dass das schnellste CAGR von etwa 10,2% von 2026 bis 2033 bezeugt wird, das durch zunehmendes Auftreten von Neutropenien bei Krebspatienten, die einer Chemotherapie unterzogen werden, getrieben wird. G-CSF Biosimilars reduzieren das Infektionsrisiko und verbessern die Behandlungsergebnisse. Die zunehmende Übernahme in Schwellenländern wird durch Kostenvorteile und den Ausbau der Onkologieinfrastruktur gefördert. Die Sensibilisierung für die Neutropenie-Management unter Onkologen erhöht die Nachfrage. Regulatorische Zulassungen für mehrere G-CSF Biosimilars fördern die Marktdurchdringung. Krankenhausprotokolle und Onkologierichtlinien unterstützen den routinemäßigen Gebrauch. Die zunehmende Krebsprävalenz treibt weltweit höhere Nutzungsraten an. Technologische Verbesserungen in Biosimilar-Formulierungen verbessern Sicherheit und Wirksamkeit. Die erweiterten Produktionskapazitäten gewährleisten die Verfügbarkeit sowohl in entwickelten als auch in Entwicklungsländern. Patientenhilfeprogramme erhöhen die Adoption weiter. Partnerschaften zwischen lokalen Händlern und globalen Herstellern verbessern die Zugänglichkeit. Digitale Marketing- und medizinische Bildungskampagnen unterstützen das Bewusstsein. Staatliche Anreize für die Annahme von Biosimilar stärken die Aufnahme.

• Durch Anwendung / Anzeige

Auf Basis der Anwendung wird der Hematologie Biosimilars-Markt in Anämie, Neutropenia, Thrombocytopenia, Hemophilie und andere hematologische Störungen segmentiert. Das Segment Anemia entfiel auf den größten Marktanteil von rund 44,8% im Jahr 2025, der durch die steigende Prävalenz von CKD, krebsbedingter Anämie und chirurgischer Blutverlust verursacht wurde. EPO Biosimilars dominieren Behandlungsprotokolle, mit Krankenhäusern und Dialysezentren führende Adoption. Staatliche Gesundheitsprogramme und Versicherungsrückerstattungsrichtlinien unterstützen die weit verbreitete Nutzung. Chronische Anämie-Management-Protokolle fahren wiederkehrenden Verbrauch. Klinische Richtlinien empfehlen Biosimilars für ein kostengünstiges Anämiemanagement. Awareness-Programme für Gesundheitsdienstleister verbessern die Adoption. Aufstrebende Märkte zeigen steigende Nachfrage aufgrund erschwinglicher Preise. Die Krankenhausformeln umfassen Biosimilars, um die Behandlungskosten zu reduzieren. Hohe Patientenmengen in Nieren- und Onkologieeinheiten halten einen starken Marktanteil. Strategische Partnerschaften mit Distributoren verbessern die Zugänglichkeit. Bildungsinitiativen für Ärzte fördern das Vertrauen in Biosimilars. Langfristige Behandlungsstrategien erhöhen die Prognosefähigkeit der Nachfrage.

Das Segment Neutropenia wird von 2026 bis 2033 die schnellste CAGR von rund 9,8% registrieren, die von der wachsenden Zahl der Chemotherapie-Prozeduren weltweit und der steigenden Häufigkeit von febrile neutropenia angetrieben wird. G-CSF Biosimilars werden aufgrund von Effizienz, Sicherheit und Kostenvorteile bevorzugt. Die Ausweitung der Onkologie-Infrastruktur in Schwellenländern unterstützt die Adoption. Krankenhausprotokolle und nationale Behandlungsrichtlinien fördern die Nutzung. Erhöhte klinische Studien für Biosimilars zeigen Wirksamkeit und erhöhen das Vertrauen der Kliniker. Awareness-Kampagnen verbessern die Kenntnisse der Neutropenie-Management. Das Wachstum in der Krebspatientenpopulation trägt zu einer höheren Auslastung bei. Verbesserte Supply-Chain-Netzwerke sorgen für eine rechtzeitige Verfügbarkeit. Partnerschaften mit wichtigen Onkologiezentren fördern die Marktdurchdringung. Schulungsprogramme für Gesundheitsdienstleister verbessern die korrekte Nutzung. Versicherungsdeckung und staatliche Anreize beschleunigen die Annahme. Technologische Verbesserungen in der Formulierung erhöhen die Patientenkonformität. Die ambulanten Chemotherapie-Einstellungen unterstützen das kontinuierliche Wachstum.

Hematologie Biosimilars Markt Regionale Analyse

- Nordamerika dominierte den Biosimilar-Markt der Hämatologie mit dem größten Umsatzanteil von 42,5% im Jahr 2025

- Charakterisiert durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Biosimilars

- Starke Präsenz wichtiger Branchenakteure und unterstützende Regulierungsrahmen

US Hematologie Biosimilars Market Insight

Der US-Hämatologiebiosimilars-Markt eroberte einen bedeutenden Teil des nordamerikanischen Marktes, der durch erhebliches Wachstum der Biosimilar-Nutzung aufgrund von Kosten-Containment-Initiativen, zunehmende Versicherungsdeckung und hohes klinikianisches Vertrauen in die therapeutische Äquivalenz getrieben wurde. Die Präsenz von großen Pharmaherstellern und robusten klinischen Forschungsaktivitäten treiben die Markterweiterung weiter voran.

Europa Hematologie Biosimilars Markt Einblick

Der Biosimilar-Markt in Europa wird in der gesamten Vorausschätzungsperiode kontinuierlich wachsen, unterstützt durch die zunehmende Sensibilisierung für kostengünstige biologische Alternativen, etablierte Gesundheitssysteme und Rückerstattungspolitiken, die die Annahme von Biosimilar fördern. Die wichtigsten Märkte wie Deutschland, die USA und Frankreich sollen das regionale Wachstum vorantreiben.

U.K. Hematologie Biosimilars Markt Einblick

Der Biosimilars-Markt der U.K.-Hämatologie wird erwartet, dass es bemerkenswertes Wachstum gibt, das von unterstützenden Regierungspolitiken, der Ausweitung der Adoption in Krankenhäusern und Spezialkliniken und der zunehmenden Sensibilisierung der Gesundheitsdienstleister über die klinischen und wirtschaftlichen Vorteile von Biosimilars getrieben wird.

Deutschland Hematologie Biosimilars Markt Einblick

Deutschland erwartet ein stetiges Wachstum aufgrund einer hohen Prävalenz von hematologischen Störungen, einer starken Gesundheitsinfrastruktur und der frühzeitigen Übernahme von Biosimilars in Krankenhäusern und Spezialzentren. Erstattungsrahmen und das Vertrauen des Arztes in die Biosimilar-Wirkung unterstützen die Markterweiterung weiter.

Asien-Pazifik Hematologie Biosimilars Markt Einblick

Der asiatisch-pazifische Biosimilars-Markt wird voraussichtlich die am schnellsten wachsende Region im Hematology Biosimilars-Markt während der Prognosezeit sein, mit einem CAGR von 10,2%, angetrieben durch steigende Prävalenz von Bluterkrankungen, steigende Gesundheitsausgaben, Ausweitung der Gesundheitsinfrastruktur und wachsendem Patientenbewusstsein. Länder wie Indien, China und Japan sind aufgrund des besseren Zugangs zu Biosimilars und unterstützenden Regierungsinitiativen als zentrale Wachstumsmärkte aufgetreten.

Japan Hematologie Biosimilars Markt Einblick

Japan Hämatologie Biosimilars Markt zeigt eine zunehmende Annahme von Biosimilars in Krankenhäusern und Spezialkliniken aufgrund von Kosten-Containment-Politik, hohe Prävalenz von hematologischen Bedingungen und robuste Gesundheitsinfrastruktur. Die Sensibilisierung der Kliniker für Biosimilarsicherheit und Wirksamkeit ist ein weiteres treibendes Marktwachstum.

China Hematologie Biosimilars Markt Insight

China Hämatologie Biosimilars Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen im Jahr 2025, die auf steigende Bluterkrankung Prävalenz, wachsende mittlere Bevölkerung, steigende Gesundheitsausgaben und starke inländische Pharmaproduktion zurückzuführen. Auch staatliche Initiativen zur Förderung der Nutzung von Biosimilar und eines verbesserten Gesundheitszugangs sind wichtige Wachstumsfaktoren.

Hematologie Biosimilars Marktanteil

Die Hematologie Biosimilars-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis (Schweiz)

- Biocon (Indien)

- Samsung Bioepis (Südkorea)

- Teva Pharmaceuticals (Israel)

- Regeneron Pharmazeutika (US)

- Biogen (US)

- Zhejiang Hisun Pharmaceutical (China)

- Hanwha Biologics (Südkorea)

- Gland Pharma (Indien)

- Cipla (Indien)

- Fresenius Kabi (Deutschland)

- Mitsubishi Tanabe Pharma (Japan)

- Japan Tobacco (Japan)

- Hikma Pharmaceuticals (USA)

- Celltrion Healthcare (Südkorea)

Neueste Entwicklungen im Global Hematology Biosimilars Market

- Im März 2024 startete Sandoz, eine Novartis Division, eine neue Formulierung seiner G‐CSF-Biosimilar, die mit verbesserten Stabilitäts- und Lagerbedingungen entwickelt wurde, um den breiteren Einsatz von Krankenhaus- und Onkologie-Kliniken zu unterstützen, insbesondere in den Märkten, die logistische Effizienz und Kälte-Ketten-Stärke priorisieren. Dieser Start hilft bei der steigenden Nachfrage nach Neutropenienmanagement bei Patienten mit Chemotherapie und spiegelt die Bemühungen der Hersteller wider, Biosimilars nutzerfreundlicher und zugänglicher zu machen

- Im Mai 2024 erhielt die Biocon Ltd. eine regulatorische Genehmigung für ihre G‐CSF-Biosimilar in mehreren Schwellenländern und ermöglichte eine kommerzielle Distribution in Regionen wie Südostasien und Lateinamerika, wo der erweiterte Zugang zu unterstützenden Hämatologieprodukten kritisch ist. Diese Genehmigungen sind Teil einer breiteren Strategie, um das Eindringen von biosimilaren unterstützenden Therapien außerhalb der traditionellen westlichen Märkte zu erhöhen

- Im April 2024 erweiterte Coherus BioSciences seine Biosimilar-Produktionskapazität für G‐CSF-Produkte, um den steigenden globalen Bedarf besser zu decken, insbesondere von Onkologie-Abteilungen, die die Chemotherapie-induzierte Neutropenie verwalten. Erweiterung der Fertigungskapazitäten unterstützt schnellere Versorgungsreaktionen und hilft, die Preise auf den Märkten zu stabilisieren

- Im Juni 2024 initiierte Pfizer klinische Studien für eine G‐CSF Biosimilar-Formulierung der nächsten Generation, die eine verstärkte FuE-Investition widerspiegelt, die auf die Verbesserung von Sicherheitsprofilen und die therapeutische Leistungsfähigkeit bei der Neutropenieprävention abzielt. Solche klinischen Aktivitäten zeigen weitere Innovationen in der Hämatologie Biosimilar Pipelines

- Im August 2025 betonte ein umfassender Marktausblick, dass die Biosimilars des G‐CSF für den Chemotherapie-induzierten Neutropenienmarkt deutlich zunehmen wird, angetrieben durch steigende Krebsinzidenz, breitere Erstattung und eine erweiterte Pipeline an Formulierungen der nächsten Generation mit erweiterter Halbwertszeit und verbesserter Patientenfreundlichkeit. Diese Prognose zeigt auf ein anhaltendes Wachstum in unterstützenden Hämatologie-Biosimilars

- Im Februar 2025 veröffentlichte die Weltgesundheitsorganisation (WHO) Leitlinien, die darauf hindeuten, dass qualitätsgesicherte Biosimilars als austauschbar mit Referenzbiologen angesehen werden und für nationale Beschaffungslisten in Frage kommen, das Vertrauen in Gesundheitssysteme verbessern und wahrscheinlich die Annahme von Hämatologie-Biosimilaren wie EPO und G‐CSF-Produkte beschleunigen. Diese strategische Unterstützung unterstützt die globale Biosimilaraufnahme

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.