Global Hemodynamic Monitoring Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.77 Billion

USD

2.67 Billion

2025

2033

USD

1.77 Billion

USD

2.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.77 Billion | |

| USD 2.67 Billion | |

| % | |

|

Marktsegmentierung globaler Systeme zur hämodynamischen Überwachung nach Typ (invasiv, minimalinvasiv und nicht-invasiv), Produkt (Systeme und Verbrauchsmaterialien), Endnutzer (Krankenhäuser, Herzkatheterlabore, häusliche Pflege und ambulante Versorgung) – Branchentrends und Prognose bis 2033

Marktgröße für hämodynamische Überwachungssysteme

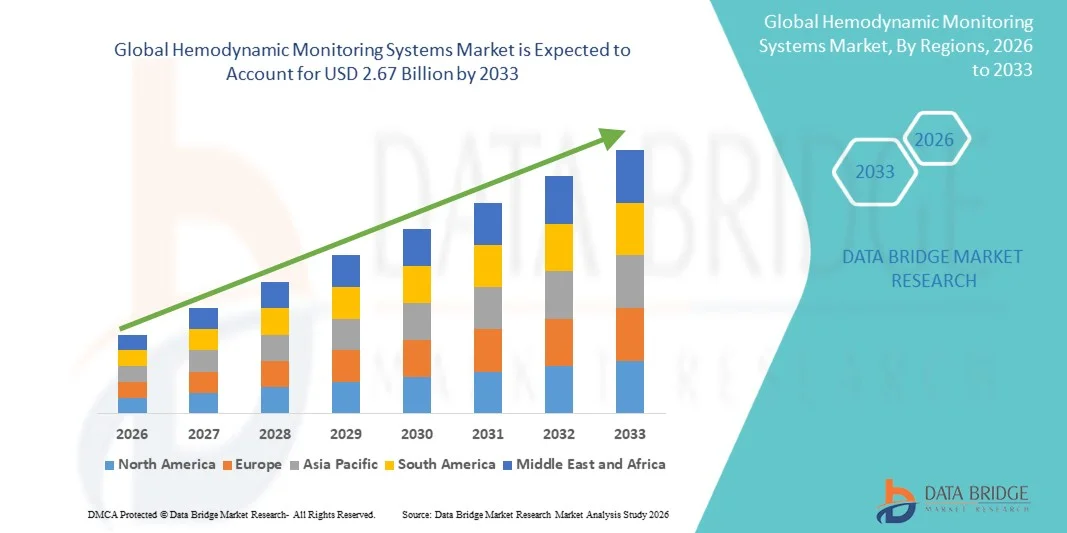

- Der globale Markt für hämodynamische Überwachungssysteme hatte im Jahr 2025 einen Wert von 1,77 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach präziser Echtzeit-Überwachung des Herz-Kreislauf-Status in der Intensivmedizin sowie durch technologische Fortschritte bei minimalinvasiven und nichtinvasiven Überwachungslösungen, die die klinische Entscheidungsfindung verbessern, angetrieben.

- Darüber hinaus treiben wachsende ältere Bevölkerungsgruppen, der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und die Verlagerung hin zu integrierten, benutzerfreundlichen Überwachungsplattformen mit fortschrittlichen Sensoren und Datenanalysen die Akzeptanz in Krankenhäusern und ambulanten Versorgungszentren voran und positionieren hämodynamische Überwachungssysteme als unverzichtbare Instrumente im modernen Patientenmanagement.

Marktanalyse für hämodynamische Überwachungssysteme

- Hämodynamische Überwachungssysteme, die eine Echtzeitmessung von kardiovaskulären Parametern wie Blutdruck, Herzzeitvolumen und Sauerstoffversorgung ermöglichen, sind aufgrund ihrer Fähigkeit, zeitnahe klinische Entscheidungen zu unterstützen und die Patientenergebnisse zu verbessern, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung, insbesondere auf Intensivstationen, in Operationssälen und in Notaufnahmen.

- Die steigende Nachfrage nach hämodynamischen Überwachungssystemen wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen und die zunehmende Anwendung minimalinvasiver und nichtinvasiver Überwachungstechnologien angetrieben, die die Patientensicherheit erhöhen und gleichzeitig die Eingriffsrisiken reduzieren.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für hämodynamische Überwachungssysteme. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung technologisch fortschrittlicher Medizinprodukte und die starke Präsenz wichtiger Branchenakteure. Die USA waren führend bei der Implementierung sowohl invasiver als auch nicht-invasiver Überwachungslösungen und Innovationen im Bereich drahtloser, integrierter Plattformen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch den Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für fortschrittliche Patientenüberwachungssysteme in Ländern wie China und Indien.

- Minimalinvasive Verfahren dominierten den Markt mit einem Anteil von 42,7 % im Jahr 2025. Ausschlaggebend hierfür war ihre Fähigkeit, präzise hämodynamische Messungen bei gleichzeitig reduziertem Patientenrisiko, kürzeren Erholungszeiten und geringeren Komplikationsraten im Vergleich zu vollinvasiven Techniken zu ermöglichen. Dadurch sind sie die bevorzugte Wahl in der Intensivmedizin und im perioperativen Monitoring.

Berichtsumfang und Marktsegmentierung für hämodynamische Überwachungssysteme

|

Attribute |

Wichtige Markteinblicke in Systeme zur hämodynamischen Überwachung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für hämodynamische Überwachungssysteme

„Fortschritte bei nicht-invasiven und drahtlosen Überwachungstechnologien“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für hämodynamische Überwachungssysteme ist die zunehmende Verbreitung nicht-invasiver und drahtloser Überwachungsgeräte , die das Patientenrisiko reduzieren und gleichzeitig kontinuierliche kardiovaskuläre Echtzeitdaten liefern.

- Das Clearsight-Fingermanschettensystem ermöglicht beispielsweise eine nicht-invasive, kontinuierliche Blutdruckmessung und macht so in bestimmten Intensiv- und perioperativen Bereichen eine arterielle Katheterisierung überflüssig.

- Die Integration drahtloser Technologien in Krankenhausinformationssysteme ermöglicht es Ärzten, Patientenparameter aus der Ferne zu überwachen, Warnmeldungen zu erhalten und rechtzeitig einzugreifen, ohne physisch am Krankenbett anwesend sein zu müssen.

- Fortschrittliche Sensortechnologien und miniaturisierte tragbare Monitore erleichtern die Mobilität und den Komfort der Patienten und liefern gleichzeitig genaue hämodynamische Messungen in der Intensivpflege, auf Überwachungsstationen und in ambulanten Einrichtungen.

- Dieser Trend hin zu kompakteren, intelligenteren und vernetzten Überwachungslösungen verändert klinische Arbeitsabläufe, verbessert die Patientensicherheit und unterstützt die Bemühungen von Krankenhäusern, die Effizienz der Intensivpflege zu optimieren.

- Die Nachfrage nach Echtzeit-, nicht-invasiven und drahtlosen hämodynamischen Überwachungslösungen steigt in Krankenhäusern, ambulanten Operationszentren und Telemedizinanwendungen rasant an, angetrieben durch Effizienz, Sicherheit und datengestütztes Patientenmanagement.

- Cloudbasierte Überwachungssysteme gewinnen ebenfalls an Bedeutung und ermöglichen die zentrale Datenanalyse über mehrere Krankenhausabteilungen hinweg sowie die Unterstützung von Tele-Intensivprogrammen.

Marktdynamik hämodynamischer Überwachungssysteme

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Bedarf an intensivmedizinischer Versorgung“

- Die weltweit zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen in Verbindung mit dem höheren Bedarf an intensivmedizinischer Überwachung ist ein wesentlicher Faktor für die wachsende Verbreitung hämodynamischer Überwachungssysteme.

- Philips Healthcare hat beispielsweise die fortschrittlichen IntelliVue-Überwachungsplattformen auf den Markt gebracht, um integrierte hämodynamische Daten für Intensivpatienten bereitzustellen und so die klinische Entscheidungsfindung und die Patientenergebnisse zu verbessern.

- Kliniker bevorzugen zunehmend minimalinvasive und nichtinvasive Überwachungstechnologien, um kardiovaskuläre Echtzeitdaten zu erhalten und gleichzeitig Eingriffsrisiken und Komplikationen zu reduzieren.

- Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Krankheiten veranlassen Krankenhäuser dazu, die kontinuierliche hämodynamische Überwachung einzuführen, um rechtzeitig eingreifen und Herzereignisse verhindern zu können.

- Darüber hinaus treibt das wachsende Bewusstsein der Gesundheitsdienstleister für datengestützte Intensivmedizin und die Integration von Überwachungsgeräten in elektronische Patientenakten die Akzeptanz sowohl in entwickelten als auch in Schwellenländern voran.

- Krankenhäuser setzen beispielsweise integrierte Überwachungslösungen ein, die hämodynamische, respiratorische und Oxygenierungsdaten kombinieren, um Arbeitsabläufe zu optimieren und manuelle Fehler zu reduzieren.

- Zunehmende staatliche Initiativen und Förderprogramme zur Modernisierung von Intensivstationen in Schwellenländern schaffen zusätzliche Möglichkeiten zur Marktexpansion.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Integrationskomplexität“

- Die vergleichsweise hohen Kosten fortschrittlicher hämodynamischer Überwachungssysteme können deren Akzeptanz einschränken, insbesondere in kleineren Krankenhäusern und Entwicklungsländern, und stellen somit eine erhebliche Marktherausforderung dar.

- Beispielsweise erfordern einige drahtlose und minimalinvasive Überwachungsplattformen erhebliche Vorabinvestitionen und Personalschulungen, was die Beschaffung für ressourcenarme Einrichtungen erschwert.

- Die Integration von Überwachungsgeräten in die bestehende IT-Infrastruktur eines Krankenhauses kann komplex sein und erfordert Softwarekompatibilität, Cybersicherheitsmaßnahmen und die Einhaltung von Interoperabilitätsstandards.

- Wartung, Kalibrierung und Einwegkomponenten erhöhen die Betriebskosten zusätzlich, was einen breiteren Einsatz in kostensensiblen Gesundheitseinrichtungen verhindern kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätedesigns, modulare Systemangebote und vereinfachte Integrationsprotokolle wird entscheidend für die Aufrechterhaltung des Marktwachstums sein.

- Beispielsweise kann das Fehlen standardisierter Protokolle für verschiedene Geräte zu Dateninkonsistenzen führen, das Vertrauen der Ärzte einschränken und die Akzeptanz verlangsamen.

- Regulatorische Hürden bei der Zulassung in mehreren Regionen können Produkteinführungen verzögern und die Entwicklungskosten erhöhen, was das Marktwachstum zusätzlich erschwert.

Marktübersicht für hämodynamische Überwachungssysteme

Der Markt ist segmentiert nach Art, Produkt und Endnutzer.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für hämodynamische Überwachungssysteme in invasive, minimalinvasive und nichtinvasive Systeme unterteilt. Das Segment der minimalinvasiven Systeme dominierte den Markt mit einem Anteil von 42,7 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, präzise kardiovaskuläre Messungen bei gleichzeitiger Minimierung des Patientenrisikos und von Komplikationen während des Eingriffs zu ermöglichen. Minimalinvasive Systeme werden aufgrund ihrer Zuverlässigkeit und Sicherheit häufig auf Intensivstationen und in der perioperativen Versorgung eingesetzt. Sie ermöglichen es Ärzten, hämodynamische Daten in Echtzeit zu erfassen, ohne dass eine vollständig invasive Katheterisierung erforderlich ist. Die zunehmende Beliebtheit minimalinvasiver Überwachungsmethoden wird auch durch technologische Fortschritte im Sensordesign, die Integration in elektronische Patientenakten und die drahtlose Konnektivität unterstützt, wodurch die Arbeitsabläufe effizienter gestaltet und der Patientenkomfort erhöht wird. Krankenhäuser setzen vermehrt auf diese Systeme, um das Infektionsrisiko zu senken und die Genesungszeit der Patienten zu verkürzen, was ihre Marktführerschaft weiter stärkt.

Das Segment der nicht-invasiven Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach telemedizinischer Patientenüberwachung und tragbaren hämodynamischen Geräten. Nicht-invasive Systeme ermöglichen die kontinuierliche Überwachung von Blutdruck, Herzzeitvolumen und anderen wichtigen Parametern ohne chirurgischen Eingriff und eignen sich daher ideal für Tele-Intensivstationen, die ambulante Versorgung und die häusliche Überwachung. Fortschritte in der KI-gestützten prädiktiven Analytik und der drahtlosen Integration fördern die Verbreitung nicht-invasiver Systeme zusätzlich. Das wachsende Bewusstsein der Patienten, Sicherheitsbedenken und der Fokus der Krankenhäuser auf die Minimierung von Eingriffsrisiken tragen zur raschen Verbreitung nicht-invasiver Technologien bei, insbesondere in Schwellenländern.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt in Systeme und Einwegartikel unterteilt. Systeme dominierten den Markt mit einem Anteil von 46 % im Jahr 2025, da Krankenhäuser und Intensivstationen zunehmend umfassende Überwachungsplattformen einsetzen, die mehrere hämodynamische Parameter integrieren können. Diese Systeme ermöglichen es Klinikern, Echtzeitdaten einzusehen, Warnmeldungen bei Verschlechterung des Patientenzustands zu generieren und die Entscheidungsfindung auf Intensivstationen, in Operationssälen und Notaufnahmen zu unterstützen. Die Dominanz wird zudem durch den Trend zur Integration mehrerer Parameter, die Anbindung an die IT-Infrastruktur des Krankenhauses und die Einbindung KI-basierter Analysen für prädiktive Erkenntnisse gestützt. Krankenhäuser priorisieren fortschrittliche Systeme aufgrund ihres langfristigen klinischen Nutzens und ihrer Fähigkeit, Arbeitsabläufe in den Intensivstationen zu optimieren.

Für das Segment der Einwegartikel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Fokus auf Hygiene, Infektionsprävention und Einwegsensoren. Einwegartikel wie arterielle Druckmessleitungen, Einwegkatheter und Einwegsensoren reduzieren das Risiko von Kreuzkontaminationen und gewährleisten so die Patientensicherheit in Hochrisikobereichen wie Intensivstationen und Operationssälen. Das wachsende Bewusstsein für Krankenhausinfektionen und regulatorische Anforderungen steigern die Nachfrage nach Einwegkomponenten zusätzlich. Darüber hinaus fördern technologische Fortschritte, die Einwegartikel präziser und systemkompatibel machen, deren weltweite Akzeptanz.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Herzkatheterlabore und ambulante Einrichtungen sowie häusliche Pflege unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil von 58 %. Dies ist auf die hohe Anzahl intensivmedizinischer Eingriffe, Herzoperationen und Aufnahmen auf Intensivstationen zurückzuführen, die ein kontinuierliches hämodynamisches Monitoring erfordern. Krankenhäuser investieren in integrierte Überwachungssysteme, um die Patientenergebnisse zu verbessern, Arbeitsabläufe zu optimieren und regulatorische Qualitäts- und Sicherheitsstandards zu erfüllen. Große Krankenhäuser in Nordamerika und Europa sind führend bei der Einführung dieser Systeme, da sie über eine fortschrittliche Gesundheitsinfrastruktur, qualifiziertes Personal und ausreichende Budgets für hochwertige Medizinprodukte verfügen.

Der Bereich der häuslichen und ambulanten Versorgung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Lösungen für die Fernüberwachung, tragbaren hämodynamischen Geräten und Telemedizinprogrammen. Patienten mit chronischen Herz-Kreislauf-Erkrankungen oder postoperativem Versorgungsbedarf setzen zunehmend auf die Überwachung zu Hause, um Krankenhausbesuche zu reduzieren und gleichzeitig eine Echtzeit-Gesundheitsüberwachung zu gewährleisten. Fortschritte bei nicht-invasiven und drahtlosen Technologien sowie Smartphone- und Cloud-basierte Überwachungsanwendungen beschleunigen die Akzeptanz dieser Lösungen. Das wachsende Bewusstsein der Patienten, der Trend zu einer dezentralen Gesundheitsversorgung und die Kostenübernahme für Geräte zur Heimüberwachung durch die Krankenkassen tragen zum rasanten Wachstum dieses Segments bei.

Marktanalyse für hämodynamische Überwachungssysteme

- Nordamerika dominierte 2025 den Markt für hämodynamische Überwachungssysteme mit dem größten Umsatzanteil von 39,4 %, was auf eine fortschrittliche Gesundheitsinfrastruktur und die frühe Einführung technologisch fortschrittlicher Medizinprodukte zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf Echtzeitüberwachung, die Integration mit elektronischen Patientenakten und fortschrittliche Funktionen wie KI-gestützte Analysen und drahtlose Konnektivität, da diese die Behandlungsergebnisse und die Effizienz der Arbeitsabläufe verbessern.

- Diese weitverbreitete Anwendung wird zusätzlich durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen, hohe Gesundheitsausgaben und den Fokus auf die Optimierung der Intensivpflege unterstützt, wodurch sich hämodynamische Überwachungssysteme als unverzichtbare Instrumente in der modernen Krankenhaus- und chirurgischen Versorgung etablieren.

Markteinblicke in US-amerikanische hämodynamische Überwachungssysteme

Der US-amerikanische Markt für hämodynamische Überwachungssysteme wird 2025 mit 35 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und der weitverbreitete Einsatz von Überwachungssystemen in Intensivstationen und Operationszentren. Krankenhäuser und Gesundheitsdienstleister legen zunehmend Wert auf Echtzeit-Patientenüberwachung, die Integration in elektronische Patientenakten sowie auf fortschrittliche minimalinvasive und nichtinvasive Technologien. Die wachsende Verbreitung drahtloser und KI-gestützter Überwachungssysteme treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen staatliche Initiativen zur Modernisierung von Krankenhäusern und Tele-Intensivstationen maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für hämodynamische Überwachungssysteme

Der europäische Markt für hämodynamische Überwachungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die gut ausgebaute Gesundheitsinfrastruktur, die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und der steigende Bedarf an optimierter Intensivmedizin. Die Nutzung fortschrittlicher, nicht-invasiver und minimal-invasiver Überwachungssysteme nimmt in Krankenhäusern und chirurgischen Zentren zu. Europäische Gesundheitsdienstleister bevorzugen Systeme, die die Patientensicherheit verbessern, Arbeitsabläufe effizienter gestalten und sich in die IT-Systeme der Krankenhäuser integrieren lassen. Die Region verzeichnet ein signifikantes Wachstum sowohl im öffentlichen als auch im privaten Krankenhaussektor, mit der Einführung dieser Systeme in neuen Einrichtungen und bei der Modernisierung von Intensivstationen.

Markteinblicke in den britischen Markt für hämodynamische Überwachungssysteme

Der Markt für hämodynamische Überwachungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und der zunehmende Trend zu technologiegestützter Patientenversorgung. Krankenhäuser und spezialisierte Behandlungszentren setzen verstärkt auf nicht-invasive und drahtlose Überwachungslösungen, um Eingriffsrisiken zu minimieren und die Entscheidungsfindung in Echtzeit zu verbessern. Der Fokus Großbritanniens auf digitale Gesundheitsinitiativen, eine leistungsfähige Gesundheitsinfrastruktur und Schulungsprogramme für Intensivpflegepersonal dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für hämodynamische Überwachungssysteme

Der Markt für hämodynamische Überwachungssysteme in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Überwachungssysteme sowie der Fokus auf Patientensicherheit und klinische Effizienz. Deutsche Krankenhäuser und Intensivstationen setzen zunehmend integrierte Überwachungsplattformen ein, die mehrere hämodynamische Parameter kombinieren und so zu besseren Behandlungsergebnissen beitragen. Die gut ausgebaute Infrastruktur und der starke Fokus auf Innovationen im Gesundheitswesen fördern die Einführung dieser Systeme sowohl in öffentlichen als auch in privaten Krankenhäusern.

Markteinblicke für hämodynamische Überwachungssysteme im asiatisch-pazifischen Raum

Der Markt für hämodynamische Überwachungssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Modernisierung von Krankenhäusern und Telemedizinprogramme tragen ebenfalls zum Marktwachstum bei. Darüber hinaus beschleunigen das wachsende Bewusstsein für fortschrittliche Patientenüberwachungslösungen und die steigende Nachfrage nach nicht-invasiven und tragbaren Geräten die Markteinführung.

Einblick in den japanischen Markt für hämodynamische Überwachungssysteme

Der japanische Markt für hämodynamische Überwachungssysteme gewinnt aufgrund des hochtechnologischen Gesundheitswesens, der alternden Bevölkerung und des hohen Stellenwerts der Patientensicherheit zunehmend an Dynamik. Krankenhäuser und kardiologische Abteilungen setzen vermehrt auf nicht-invasive und drahtlose Überwachungssysteme, um die Effizienz zu steigern und Eingriffsrisiken zu minimieren. Die Integration in die IT-Systeme der Krankenhäuser und prädiktive Analyseplattformen treibt das Wachstum ebenso an wie die Nachfrage nach Fernüberwachung in der häuslichen Pflege und im ambulanten Bereich.

Einblick in den indischen Markt für hämodynamische Überwachungssysteme

Der indische Markt für hämodynamische Überwachungssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der rasche Ausbau der Krankenhausinfrastruktur, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für fortschrittliche Überwachungstechnologien. In Indien ist ein verstärkter Einsatz nicht-invasiver und minimal-invasiver Systeme sowohl in städtischen als auch in vorstädtischen Krankenhäusern zu beobachten. Staatliche Programme zur Entwicklung der Intensivmedizin, Tele-Intensivstationsinitiativen und kosteneffiziente Überwachungslösungen sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von hämodynamischen Überwachungssystemen

Die Branche der hämodynamischen Überwachungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Edwards Lifesciences Corporation (USA)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- Baxter (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- Mindray Medical International Limited (China)

- ICU Medical, Inc. (USA)

- CNSystems Medizintechnik GmbH (Österreich)

- LiDCO Group Ltd. (UK)

- Deltex Medical Group PLC (UK)

- Osypka Medical GmbH (Deutschland)

- Schwarzer Cardiotek GmbH (Deutschland)

- Uscom Limited (Australien)

- Masimo Corporation (USA)

- CareTaker Medical LLC (USA)

- Tensys Medical Inc. (USA)

- NI Medical Ltd. (Israel)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für hämodynamische Überwachungssysteme?

- Im April 2025 brachte BD (Becton, Dickinson and Company) die nächste Generation der hämodynamischen Monitoring-Plattform HemoSphere Alta™ auf den Markt. Diese integriert prädiktive, auf künstlicher Intelligenz basierende Algorithmen, darunter einen zerebralen Autoregulationsindex (CAI) und einen Hypotonie-Vorhersageindex, um die klinische Entscheidungsunterstützung in Echtzeit bei Blutdruckinstabilität und im Patientenmanagement zu verbessern.

- Im April 2025 erweiterte Medtronic sein Portfolio im Bereich Akutversorgung und Monitoring durch den Abschluss einer Vertriebsvereinbarung mit Retia Medical, um den Argos™ Herzzeitvolumenmonitor in den USA anzubieten und Klinikern fortschrittliche hämodynamische Daten über mehrere Herzschläge für schwerkranke und chirurgische Hochrisikopatienten zur Verfügung zu stellen, mit dem Ziel, die personalisierte Versorgung zu verbessern und die Ergebnisse auf der Intensivstation zu optimieren.

- Im Oktober 2023 erhielt Masimo die CE-Kennzeichnung gemäß EU-MDR für sein LiDCO® Board-in-Cable (BIC)-Modul zur hämodynamischen Überwachung. Dieses Modul ermöglicht dynamische, schlagweise hämodynamische Messungen direkt von vorhandenen Patientenmonitoren aus, ohne dass ein separater Monitor erforderlich ist. Dadurch werden das Produktangebot und die Interoperabilität in europäischen Kliniken erweitert.

- Im Juli 2023 erhielt Retia Medical von Premier, Inc. einen nationalen Gruppenkaufvertrag für den hämodynamischen Überwachungsmonitor Argos. Dieser Vertrag ermöglicht Premier-Mitgliedern den Zugang zu ausgehandelten Preisen und Konditionen für die Einführung des Argos-Systems in Krankenhäusern, um die Schockerkennung und die Reanimationsführung bei Hochrisikopatienten zu unterstützen.

- Im Juni 2023 brachten Mindray Medical und Edwards Lifesciences gemeinsam eine fortschrittliche Lösung für das hämodynamische Monitoring in Europa auf den Markt. Diese integriert den FloTrac™-Sensor von Edwards in die Patientenmonitore der BeneVision N-Serie von Mindray und ermöglicht so eine umfassende hämodynamische Beurteilung in Akutsituationen und verschiedenen klinischen Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.