Global Hemophilia A Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

Globale Hemophilie Ein Behandlungsmarkt, nach Art (Severe, Moderate und Mild), Produkt (Rekombinante Faktorkonzentrationen, Plasma-erzeugte Faktorkonzentrationen und erweiterte Halbwertsprodukte), Patient (Pediatric and Adult), Diagnostik (Genetic Testing, Fibrinogen Test, Faktor VIII und Faktor IX Tests, Prothrombin Time (PT), und Vollblutzählung

Hemophilie Ein BehandlungsmarktÜberblick

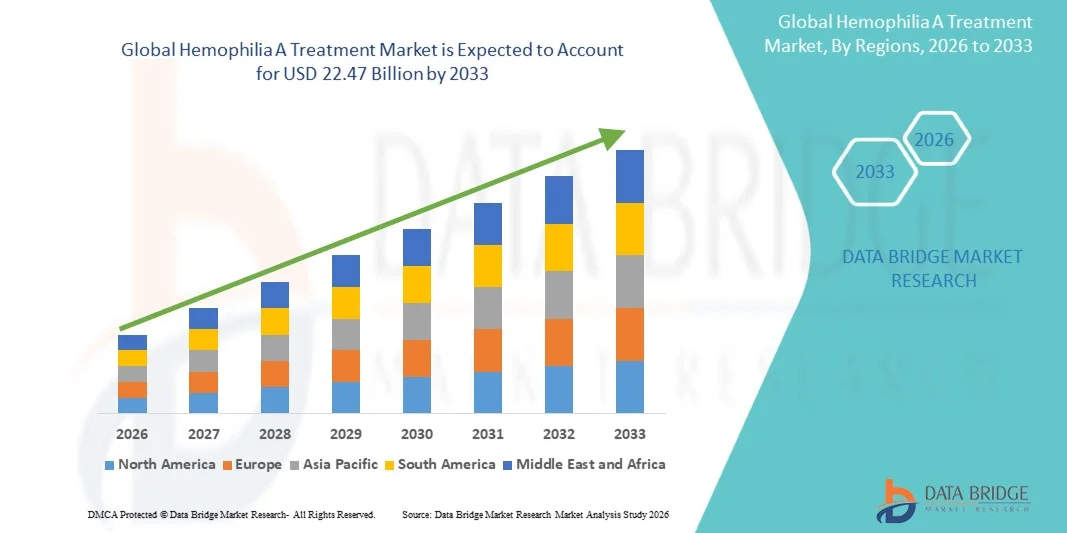

Der Hemophilia A Behandlungsmarkt wurde nach der Data Bridge Market Research Analyse auf14,04 Milliarden USD in 2025und wird zu erreichen22,47 Milliarden USD bis 2033, in einemCAGR von 6,6% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz der Hämophilie A, die steigende Annahme rekombinanter Gerinnungsfaktortherapien und kontinuierliche Fortschritte in der Gentherapie und nicht-Faktor-Ersatzbehandlungen getrieben wird.

Der wachsende Fokus auf Frühdiagnose und umfassendes Krankheitsmanagement, verbunden mit einem verbesserten Zugang zu spezialisierten Gesundheitsdiensten und unterstützenden Rückerstattungsrahmen, ist es, Gesundheitsdienstleister und Patienten zu ermutigen, fortschrittliche Behandlungsoptionen anzunehmen. Rekombinante Faktor VIII-Produkte, erweiterte Halb-Lebens-Therapien und innovative monoklonale Antikörper-basierte Behandlungen ersetzen in vielen Regionen zunehmend konventionelle plasmaabhängige Therapien und bieten verbesserte Wirksamkeit, reduzierte Behandlungsbelastung und verbesserte Patientenergebnisse. Darüber hinaus unterstützen laufende klinische Forschung, expandierende Gentherapie-Pipelines und zunehmende Sensibilisierungsinitiativen von Gesundheitsorganisationen weltweit die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Hemophilia A Treatment Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, hohen Diagnoseraten und einer weit verbreiteten Einführung fortschrittlicher rekombinanter und nicht-faktorischer Therapien.

- Das Segment Severe führte den Markt mit einem Anteil von 52,34% im Jahr 2025, angetrieben durch die hohe Frequenz der spontanen Blutungssequenzen und die Notwendigkeit einer kontinuierlichen prophylaktischen Behandlung

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch die Verbesserung des Gesundheitszugangs, die Sensibilisierung für Blutungsstörungen und die Ausweitung der Verfügbarkeit innovativer Therapien in China, Indien und Japan gefördert wird.

- Moderate ist der am schnellsten wachsende Typ, der eine CAGR von 7,8% registriert, was den Anstieg der Diagnoseraten und einen verbesserten Zugang zu vorbeugenden Behandlungsstrategien widerspiegelt.

- Das Segment Recombinant Factor Concentrates dominierte die Produktkategorie mit einem Umsatzanteil von 48,67% im Jahr 2025, der durch sein etabliertes Sicherheitsprofil und eine weit verbreitete klinische Akzeptanz führte.

- Erwachsene entfielen auf 63.18% des Marktes, bevorzugt durch die größere diagnostische Patientenpopulation, die eine langfristige Behandlung erhielt.

- Das Segment Genetic Testing ist die am schnellsten wachsende Diagnosekategorie mit einem CAGR von 8,2%, angetrieben durch die zunehmende Annahme von Präzisionsmedizin-Ansätzen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 14.04 Milliarden

- Voraussichtlicher Marktwert (2033): USD 22.47 Milliarden

- Prognose CAGR (2026–2033): 6,6%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Hemophilie Ein BehandlungsmarktSegment

|

Attribute |

Hemophilie Ein BehandlungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Novo Nordisk A/S(Dänemark) ·F. Hoffmann-La Roche AG(Schweiz) ·Pfizer Inc(US) ·Sanofi(Frankreich) ·Takeda Pharmaceutical Company Limited(Japan) · Bayer AG (Deutschland) · CSL Behring LLC (USA) · Octapharma AG (Schweiz) · BioMarin Pharmaceutical Inc. (USA) · Grifols, S.A. (Spanien) · Sobi (Schweden) · Kedrion S.p.A. (Italien) · Chugai Pharmaceutical Co., Ltd. (Japan) · Genentech, Inc. (USA) · Spark Therapeutics, Inc. (USA) · uniQure N.V. (Niederlande) · Sangamo Therapeutics, Inc. (USA) · GC Biopharma Corp. (Südkorea) · SK plasma Co., Ltd. (Südkorea) · LFB BIOMEDICAMENTS (Frankreich) |

|

Marktmöglichkeiten |

· Erweiterung der Gentherapie Kommerzialisierung · Diagnose- und Behandlungszugang in Schwellenländern erhöhen · Erhöhung der Einführung personalisierter Prophylaxe und erweiterte Halbwertstherapien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Hemophilie A Behandlungsmarkt Trends

Trend: Rising Adoption von Genetherapie und Langzeitbehandlungen

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Gentherapien und erweiterte Halbwertsbehandlungsoptionen, um das Krankheitsmanagement zu verbessern, Infusionsfrequenz zu reduzieren und die Lebensqualität der Patienten zu verbessern. Die Integration personalisierter Behandlungsansätze ermöglicht eine effektivere Prophylaxenplanung und Langzeitblutung. Hemophilia-Behandlungszentren und Spezialkliniken nutzen ebenfalls innovative Therapien, um die Ergebnisse durch individualisierte Pflegewege zu optimieren, während laufende Biotechnologie-Fortschritte Lösungen schaffen, die die Patientenbedürfnisse genau ansprechen.

Zum Beispiel im April 2025 fuhren Pfizer und Sangamo Therapeutics fort, Untersuchungs-Gentherapie-Programme für die Hämophilie A voranzutreiben, um den Fokus der Branche auf langfristige Therapieinnovation zu unterstreichen.

Hemophilie A Treatment Market Dynamics

Schlüsselmarkttreiber: Wachsende Annahme von prophylaktischen und innovativen Behandlungsmethoden

Die zunehmende Annahme von prophylaktischen Therapien und innovativen Behandlungsmodalitäten hat eine erhebliche Nachfrage nach fortschrittlichen Hämophilie-A-Produkten geschaffen, die Blutungssequenzen verhindern, Patientenergebnisse verbessern und Langzeitkomplikationen reduzieren können. Pharmazeutische Hersteller, Behandlungszentren und Gesundheitssysteme enthalten neuartige Therapien als Kernbestandteil von Krankheitsmanagementstrategien, reduzieren die Spitalisierungsraten, verbessern die Einhaltung und verbessern die allgemeine Qualität der Pflege.

So hat Hemlibra die weltweite Annahme als prophylaktische Behandlung für die Hämophilie A gesehen, die verbesserte Blutkontrolle und Patientenbequemlichkeit unterstützt.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten für fortgeschrittene Hemophilietherapien

Eine erhebliche Zurückhaltung im Hemophilia A Behandlungsmarkt ist die hohen Kosten, die mit fortschrittlichen therapeutischen Optionen verbunden sind. Moderne Behandlungssysteme umfassen rekombinante Gerinnungsfaktoren, nicht-Faktor-Ersatztherapien und aufstrebende Gentherapien, die erhebliche Ausgaben für Akquisition, Verwaltung und langfristige Überwachung erfordern. Die allgemeine wirtschaftliche Belastung erstreckt sich auf Nachsorge, spezialisierte klinische Dienstleistungen und Erstattungskomplexitäten, die den Zugang für Patienten in unteren Einkommensregionen und ressourcenschonenden Gesundheitssystemen herausfordern.

Zum Beispiel wurden mehrere kürzlich eingeführte Gentherapie-Kandidaten mit Premium-Preiserwartungen verbunden, was die breitere Herausforderung der Erschwinglichkeit gegenüber Gesundheitsdienstleistern und Zahlern weltweit widerspiegelt.

Key Market Opportunity: Erweiterung der Genetherapie und personalisierten Arzneimittelplattformen

Die Erweiterung von Gentherapie und personalisierten Medizinansätzen stellt eine bedeutende Marktchance dar. Fortgeschrittene therapeutische Plattformen können dauerhafte klinische Vorteile bieten, individuelle Behandlungsstrategien unterstützen und die Abhängigkeit von der häufigen Ersatztherapie-Administration verringern. Die Entwicklung von Vektoren und Präzisionsbehandlungsmodellen der nächsten Generation verbessert die Zugänglichkeit für innovative Pflege, eröffnet Wachstumschancen in den aufstrebenden Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und im Nahen Osten.

Zum Beispiel hat Roctavian das kommerzielle Potenzial der Gentherapie für die Hämophilie A demonstriert und weitere Investitionen in die personalisierte Behandlungsentwicklung gefördert.

Hemophilie A Treatment Market Scope

Die Hemophilie Ein Behandlungsmarkt wird auf Basis von Typ, Produkt, Patient, Diagnose, Behandlung, Therapie, Medikamentenklasse, Verabreichungsweg, Dosierungsform, Endverbraucher und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der Hemophilia A Behandlungsmarkt in schwere, moderate und milde Segmente segmentiert. Das Segment Severe dominierte den Markt mit einem geschätzten Anteil von 52,34% im Jahr 2025, aufgrund der hohen Häufigkeit spontaner Blutungen und der Notwendigkeit einer kontinuierlichen prophylaktischen Behandlung. Patienten mit schwerer Hämophilie A benötigen typischerweise lebenslanges Management mit Faktorersatz oder nicht-Faktor-Therapien. Das Segment macht einen erheblichen Anteil der Gesundheitsausgaben aufgrund intensiver Behandlungsanforderungen aus. Die zunehmende Übernahme von erweiterten Halbwertsprodukten und innovativen Biologen unterstützt das Marktwachstum. Frühe Diagnoseprogramme verbessern auch die Therapieaufnahme bei schweren Patienten. Die signifikante klinische Belastung, die mit schweren Krankheiten verbunden ist, verstärkt weiterhin ihre Marktherrschaft.

Das Segment Moderate soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 erfassen, das durch die Erhöhung der Diagnoseraten und einen verbesserten Zugang zu präventiven Behandlungsstrategien getrieben wird. Die zunehmende Sensibilisierung der Gesundheitsexperten unterstützt frühere Interventionen und Krankheitsüberwachung. Patienten erhalten zunehmend prophylaktische Therapie, um langfristigen Gelenkschäden und Komplikationen zu verhindern. Die Ausweitung der Verfügbarkeit fortgeschrittener Therapeutika verbessert die Behandlungsergebnisse. Eine günstige Rückzahlungspolitik bei der Entwicklung von Gesundheitssystemen ist weiterhin ermutigend. Kontinuierliche Verbesserungen bei Patientenmanagementansätzen sollen das Segmentwachstum beschleunigen.

- Nach Produkt

Der Hemophilia A Behandlungsmarkt wird auf Basis des Produkts zu rekombinanten Faktorkonzentraten, plasmaverminderten Faktorkonzentraten und erweiterten Halbwertsprodukten segmentiert. Das Segment Recombinant Factor Concentrates führte den Markt mit einem geschätzten Anteil von 48,67% im Jahr 2025 aufgrund seines etablierten Sicherheitsprofils und der weit verbreiteten klinischen Akzeptanz. Diese Produkte minimieren das Risiko einer blutgeborenen Erregerübertragung und werden in Behandlungsrichtlinien ausführlich empfohlen. Starke Arztpräferenz und breite Produktverfügbarkeit unterstützen ihre Dominanz. Kontinuierliche Fortschritte in rekombinanten Technologien erhöhen die Effizienz und den Komfort des Patienten. Gesundheitsdienstleister bevorzugen zunehmend rekombinante Therapien sowohl für die prophylaktische als auch für die On-Demand-Behandlung. Ihre langjährige Rolle im Hämophiliemanagement treibt die Marktführerschaft weiter voran.

Das Segment Extended Half-life Products wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch ihre Fähigkeit, die Infusionshäufigkeit zu reduzieren und die Einhaltung der Behandlung zu verbessern. Diese Produkte bieten eine längere Umlaufzeit und ermöglichen einen besseren Blutschutz. Patienten profitieren von reduzierter Behandlungsbelastung und erhöhter Lebensqualität. Die zunehmende Adoption von Kinder- und Erwachsenenpopulationen unterstützt die Markterweiterung. Fortlaufende Produktinnovationen und klinische Beweise stärken das Vertrauen der Ärzte. Die steigende Nachfrage nach bequemen Langzeittherapien beschleunigt das Segmentwachstum.

- Von Patienten

Auf Basis des Patienten wird der Hemophilia A Behandlungsmarkt in Kinder- und Erwachsene unterteilt. Das Segment Adult dominierte den Markt mit einem geschätzten Anteil von 63.18% im Jahr 2025 aufgrund der größeren diagnostischen Patientenpopulation, die eine langfristige Behandlung erhielt. Erwachsene Patienten benötigen oft eine kontinuierliche Prophylaxe und das Management von krankheitsbedingten Komplikationen. Die erhöhte Lebenserwartung bei Hämophiliepatienten hat die Behandlungspopulation erweitert. Die zunehmende Nutzung fortschrittlicher Biologiken und Gentherapien unterstützt den Marktbedarf weiter. Regelmäßige Überwachung und spezialisierte Pflege tragen wesentlich zu Gesundheitsausgaben bei. Die Notwendigkeit eines lebenslangen Krankheitsmanagements trägt die führende Position des Segments.

Das Pediatric-Segment soll das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 aufgrund der zunehmenden Betonung auf Frühintervention und Vorsorge registrieren. Gesundheitsdienstleister starten in jüngerer Zeit zunehmend prophylaktische Therapie, um Gelenkschäden zu verhindern. Fortschritte in der Behandlungssicherheit fördern eine breitere Akzeptanz bei Kindern. Verbesserte neugeborene Screening- und Gentestprogramme unterstützen die frühere Diagnose. Die Sensibilisierung zwischen Eltern und Pflegepersonen trägt zur Therapieaufnahme bei. Der Fokus auf langfristigen Gesundheitsergebnissen wird voraussichtlich ein erhebliches Segmentwachstum vorantreiben.

- Von der Diagnose

Auf Basis der Diagnose wird der Hemophilia A Treatment Market in genetische Tests, Fibrinogentest, Faktor VIII und Faktor IX Tests, Prothrombinzeit (PT) und vollständige Blutzahl (CBC) segmentiert. Das Segment Faktor VIII und Faktor IX Tests dominierte den Markt mit einem geschätzten Anteil von 44,89% im Jahr 2025, da diese Tests weiterhin der primäre Standard zur Bestätigung der Schwere und Diagnose der Hämophilie sind. Sie liefern eine genaue Bewertung der Gerinnungsfaktor-Aktivitätsstufen. Physiker verlassen sich auf diese Tests zur Therapieplanung und Krankheitsüberwachung. Ihre breite Verfügbarkeit unterstützt den routinemäßigen klinischen Einsatz. Wachsende Screening-Initiativen erhöhen weltweit Testvolumina. Ihre zentrale Rolle bei der Diagnose bleibt weiterhin die Segmentherrschaft.

Das Segment Genetic Testing wird mit einem CAGR von 8,2% von 2026 bis 2033 mit dem schnellsten Wachstum prognostiziert, das durch die zunehmende Annahme von Präzisionsmedizinansätzen angetrieben wird. Genetische Tests ermöglichen die Identifizierung von krankheitsbedingten Mutationen und unterstützen Familien-Screening-Programme. Die Sensibilisierung für vererbte Blutungsstörungen ist eine beschleunigte Ausnutzung. Technologische Fortschritte verbessern die Prüfgenauigkeit und Zugänglichkeit. Gesundheitsdienstleister nutzen zunehmend genetische Informationen für die personalisierte Behandlungsplanung. Die Ausweitung der Forschung in der Gentherapie unterstützt das Segmentwachstum weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Hemophilia A Behandlungsmarkt in Prophylaxe und Nachfrage segmentiert. Das Prophylaxe-Segment hielt 2025 den größten Marktanteil auf 68,42% aufgrund seiner Wirksamkeit bei der Verhinderung von Blutungssequenzen und der Reduzierung langfristiger Komplikationen. Klinische Richtlinien empfehlen zunehmend eine vorbeugende Behandlung für verbesserte Patientenergebnisse. Die Prophylaxe senkt die Spitalisierungsraten und die gemeinsamen Schadensrisiken deutlich. Die zunehmende Annahme von erweiterten Halbwerts- und Nicht-Faktor-Therapien verbessert den Behandlungskomfort. Eine verbesserte Erstattungsunterstützung ist eine größere Nutzung. Die Verschiebung zur präventiven Betreuung verstärkt weiterhin die Segmentführung.

Das Segment On Demand wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 aufgrund der anhaltenden Nutzung in der Entwicklung von Gesundheitssystemen und milden Krankheitsfällen beobachtet wird. Diese Therapien bleiben für die Verwaltung von akuten Blutungsfolgen unerlässlich. Der verbesserte Zugang zu Behandlungsprodukten unterstützt das Nachfragewachstum. Kostenerwägungen machen die On-Demand-Behandlung oft eine praktische Option in ressourcenbegrenzten Einstellungen. Healthcare-Anbieter nutzen diesen Ansatz weiterhin für individuelles Patientenmanagement. Der Ausbau des Gesundheitszugangs wird voraussichtlich die Segmenterweiterung unterstützen.

- Von der Therapie

Auf der Grundlage der Therapie wird der Hemophilia A Behandlungsmarkt in Faktorersatztherapie und Nicht-Faktor-Ersatztherapie segmentiert. Das Segment Factor Replacement Therapy dominierte den Markt mit einem Anteil von 71.26% im Jahr 2025 aufgrund seiner langjährigen Rolle als Standardbehandlungsansatz. Diese Therapien ersetzen effektiv defiziente Gerinnungsfaktoren und sorgen für eine zuverlässige Blutungskontrolle. Umfangreiche klinische Erfahrung unterstützt das Vertrauen des Arztes in ihre Anwendung. Die starke Produktverfügbarkeit in den großen Märkten verstärkt die Annahme. Kontinuierliche Fortschritte in rekombinanten Formulierungen verbessern die Wirksamkeit. Ihre kritische Rolle im Krankheitsmanagement hält Marktherrschaft.

Das Segment Non-factor Replacement Therapy wird das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach bequemen und effektiven Behandlungsalternativen, registrieren. Diese Therapien bieten weniger häufige Verwaltungspläne und eine verbesserte Patientenkonformität. Wachsende klinische Beweise unterstützen ihre langfristige Wirksamkeit bei der Blutverhütung. Die Adoption erweitert sich sowohl unter Kinder- als auch Erwachsenen. Healthcare-Anbieter empfehlen diese Therapien für geeignete Patienten zunehmend. Die kontinuierliche Innovation soll das Segmentwachstum beschleunigen.

- Von der Drogenklasse

Auf der Grundlage der Medikamentenklasse wird der Hemophilia A Behandlungsmarkt zu Vasopressin- und Koagulationsfaktoren segmentiert. Das Segment Koagulationsfaktoren entfiel 2025 auf den größten Marktanteil von 83,57% aufgrund ihrer fundamentalen Rolle beim Ersatz von defizitären Klotierungsproteinen. Diese Produkte sind weit verbreitet über prophylaktische und on-Demand-Behandlungseinstellungen. Starke klinische Wirksamkeit unterstützt ihre umfangreiche Annahme. Die laufenden Produktverbesserungen verbessern weiterhin die Behandlungsergebnisse. Healthcare-Anbieter verlassen sich auf Koagulationsfaktoren als primäre therapeutische Option. Ihre wesentliche Rolle im Hämophilie-Management trägt zur Segmentherrschaft bei.

Das Vasopressin-Segment wird aufgrund seiner Verwendung in ausgewählten milden Hämophilie-A-Fällen mit einem CAGR von 6,5% von 2026 bis 2033 am schnellsten wachsen. Die Therapie kann vorübergehend den Endogenfaktor VIII-Wert erhöhen und die Blutungsrisiken reduzieren. Das zunehmende Bewusstsein für alternative Behandlungsansätze unterstützt die Nutzung. Der verbesserte Zugang zur Fachpflege erhöht die entsprechende Patientenauswahl. Healthcare-Anbieter bewerten Vasopressin weiterhin im Rahmen individueller Behandlungspläne. Die Ausweitung des klinischen Bewusstseins soll das Wachstum unterstützen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Hemophilia A Behandlungsmarkt in parenterales, nasales Spray und andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 78,91% im Jahr 2025 aufgrund der weit verbreiteten Verabreichung von Faktorersatzprodukten und Biologen über intravenöse oder subkutane Strecken. Diese Methoden bieten schnelle therapeutische Wirkung und zuverlässige Wirksamkeit. Die am häufigsten zugelassenen Hemophilietherapien werden parenteral durchgeführt. Starke klinische Akzeptanz unterstützt die Weiterverwendung. Healthcare-Anbieter bevorzugen diese Wege zur präzisen Dosierung und Behandlungskontrolle. Ihr umfangreicher Einsatz über Behandlungseinstellungen hält Marktführerschaft.

Das Nasal Spray-Segment wird von 2026 bis 2033 mit einem CAGR von 7,1 % am schnellsten Wachstum bezeugt, das durch die steigende Nachfrage nach bequemen und nicht-invasiven Behandlungsoptionen getrieben wird. Nasal-Administration verbessert den Patientenkomfort und die Bedienungsfreundlichkeit. Besonders vorteilhaft ist es bei ausgewählten Patientenpopulationen, die einen schnellen Behandlungszugang erfordern. Das wachsende Interesse an Selbstverwaltung unterstützt die Adoption. Technologische Fortschritte verbessern die Formulierungswirksamkeit. Der steigende Fokus auf patientenzentrierte Pflege beschleunigt das Segmentwachstum.

- Von Dosage Formular

Auf Basis der Dosierungsform wird der Hemophilia A Behandlungsmarkt in Injektion, Lösungen und andere segmentiert. Das Injektionssegment hielt 2025 aufgrund der Dominanz von injizierbaren Gerinnungsfaktorprodukten und biologen Therapien den größten Marktanteil mit 74,65%. Injektionen bieten eine effektive Lieferung und schnelle therapeutische Reaktion. Die meisten kommerziell erhältlichen Behandlungen sind injizierbaren Formulierungen konzipiert. Healthcare-Profis haben umfangreiche Erfahrung, diese Produkte zu verwalten. Starke regulatorische Genehmigungen unterstützen die breite Marktverfügbarkeit. Ihre etablierte Rolle bei der Behandlung treibt die Segmentherrschaft weiter voran.

Das Segment Solutions soll sich aufgrund der zunehmenden Entwicklung benutzerfreundlicher Formulierungen mit einem CAGR von 7,3 % von 2026 bis 2033 am schnellsten anmelden. Diese Darreichungsformen verbessern den Herstellungskomfort und die Applikationseffizienz. Die zunehmende Adoption in Pflegeeinstellungen unterstützt die Nachfrage. Die Hersteller konzentrieren sich auf die Verbesserung der Produktstabilität und Verwendbarkeit. Eine verbesserte Patientenpräferenz für vereinfachte Behandlungsprozesse trägt zum Wachstum bei. Die anhaltende Innovation soll die Markterweiterung stärken.

- Von End-Users

Auf Basis von Endverbrauchern wird der Hemophilia A Behandlungsmarkt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 49,83% im Jahr 2025 aufgrund ihrer Fähigkeit, umfassende Diagnose-, Behandlungs- und Notfalldienste bereitzustellen. Krankenhäuser dienen als primäre Zentren für die Verwaltung von schweren Blutungssequenzen und komplexen Fällen. Verfügbarkeit von multidisziplinären Gesundheitsteams unterstützt Patientenergebnisse. Der Zugang zu fortgeschrittenen Therapien verstärkt die Auslastung. Hohe Patientenvolumina tragen wesentlich zur Umsatzerzeugung bei. Ihre zentrale Rolle bei der Therapielieferung trägt zur Segmentführung bei.

Das Homecare-Segment soll das schnellste Wachstum bei einem CAGR von 8,0% von 2026 bis 2033 bezeugen, das durch zunehmende Selbstverwaltung und Langzeitprophylaktische Therapie angetrieben wird. Die Pflege verbessert die Bequemlichkeit bei gleichzeitiger Reduzierung von Krankenhausbesuchen und damit verbundenen Kosten. Fortschritte in der Behandlung Formulierungen ermöglichen eine sicherere Verabreichung außerhalb der klinischen Einstellungen. Patienten bevorzugen zunehmend hausbasiertes Management für eine bessere Lebensqualität. Die unterstützenden Gesundheitspolitiken fördern diesen Übergang. Die zunehmende Betonung der patientenzentrierten Pflege beschleunigt das Segmentwachstum.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der Hemophilia A Behandlungsmarkt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy führte den Markt mit einem Anteil von 56,43% im Jahr 2025 aufgrund des hohen Verteilungsvolumens spezialisierter Hämophilietherapien durch Krankenhausnetze. Diese Apotheken gewährleisten eine ordnungsgemäße Lagerung, Handhabung und Überwachung hochwertiger biologischer Produkte. Eine starke Koordination mit Gesundheitsdienstleistern unterstützt die Kontinuität der Behandlung. Patienten erhalten oft Therapien direkt über Krankenhaus-basierte Programme. Der Zugang zu spezialisiertem Pharma-Know-how verbessert die Auslastung. Ihre kritische Rolle im Therapiemanagement hält Marktherrschaft.

Das Online-Apotheke-Segment soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 aufgrund der zunehmenden digitalen Gesundheitsannahme und der Ausweitung des Zugangs zu Spezialmedikamenten registrieren. Online-Plattformen bieten Komfort, Home-Lieferung und verbesserte Behandlung Zugänglichkeit. Patienten profitieren von optimierten Bestellprozessen und verbesserter Verfügbarkeit von Medikamenten. Das Wachstum der Telekommunikationsdienstleistungen unterstützt die Online-Apothekennutzung. Die Ausweitung der Internetdurchdringung ist eine ermutigende Annahme in den Schwellenländern. Die Umstellung auf digitale Gesundheitskanäle wird erwartet, dass erhebliches Wachstum

Hemophilie Ein Behandlungsmarkt Regionale Analyse

Nordamerika dominierte den Hemophilia A Treatment Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, hohen Diagnoseraten und einer weit verbreiteten Einführung fortschrittlicher rekombinanter und nicht-faktorischer Therapien. Die Region profitiert auch von günstigen Rückerstattungsrahmen, einer weit verbreiteten Einführung von rekombinanten Faktortherapien, nicht-Faktor-Ersatzbehandlungen und einer zunehmenden Verfügbarkeit innovativer Gentherapieprodukte. Das wachsende Bewusstsein für Blutungsstörungen, starke Patientenunterstützungsprogramme und umfangreiche klinische Forschungsaktivitäten treiben die Markterweiterung weiter voran. Der zunehmende Fokus auf personalisierte Medizinansätze und das langfristige Krankheitsmanagement verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Hemophilia Ein Behandlungsmarkt Einblick

Die US-Hämophilie Ein Behandlungsmarkt zeigt ein starkes Wachstum aufgrund der steigenden Einführung fortschrittlicher prophylaktischer Therapien, der zunehmenden Wahrnehmung von Blutungsstörungen und der Ausweitung des Zugangs zu innovativen Behandlungsoptionen. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Nutzung von rekombinanten Faktorprodukten, nicht-Faktor-Ersatztherapien und Gentherapie-Lösungen treiben die Nachfrage in Krankenhäusern und Spezialbehandlungszentren. Darüber hinaus ist die zunehmende Betonung der Frühdiagnose und des langfristigen Krankheitsmanagements eine beschleunigte Therapieannahme bei Kinder- und Erwachsenenpatienten.

Europa Hemophilia Ein Behandlungsmarkt Einblick

Das Europa hemophilie Ein Behandlungsmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke Gesundheitssysteme, günstige Rückzahlungspolitik und hohe Nachfrage nach fortschrittlichen Behandlungslösungen getrieben wird. Der weit verbreitete Einsatz von rekombinanten Faktortherapien, erweiterten Halbwertsprodukten und nicht-Faktor-Ersatzbehandlungen unterstützt die Markterweiterung in der gesamten Region. Zunehmende Investitionen in die seltene Krankheitsforschung, verbunden mit unterstützenden regulatorischen Rahmenbedingungen und spezialisierten Behandlungsnetzwerken, erhöhen weiterhin die Einführung von Hemophilie-A-Therapien in ganz Europa.

U.K. Hemophilia Ein Behandlungsmarkt Einblick

Die U.K. Hämophilie Ein Behandlungsmarkt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung innovativer Therapien, den Ausbau des Zugangs zur Fachpflege und den zunehmenden Fokus auf Präventionsstrategien. Die wachsenden Investitionen in Hemophilie-Management-Programme und die steigende Nachfrage nach effektiven langfristigen Behandlungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessern die Fortschritte in der Gentherapie-Forschung, personalisierte Medizinansätze und Patientenüberwachungstechnologien die Behandlungsergebnisse und positionieren die USA als ein wichtiger Innovationskern in der Hemophilie-A-Behandlungsindustrie.

Deutschland Hemophilia Ein Behandlungsmarkt Einblick

Der Deutschland hemophilia Ein Behandlungsmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Forschungsfähigkeiten und der zunehmenden Einführung von Therapielösungen der nächsten Generation stetig. Healthcare-Anbieter, Spezialkliniken und Behandlungszentren nutzen zunehmend innovative Therapien für das Krankheitsmanagement, die Blutprävention und die langfristige Patientenversorgung. Kontinuierliche Fortschritte bei rekombinanten Technologien, Nicht-Faktor-Behandlungen und Gentherapie-Entwicklung sowie starke staatliche Unterstützung für das seltene Krankheitsmanagement treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Hemophilia Ein Behandlungsmarkt Einblick

Die asiatisch-pazifische Hämophilie Ein Behandlungsmarkt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch die Erhöhung der Gesundheitsausgaben, die Verbesserung der Diagnoseraten und steigende Investitionen in die Infrastruktur zur Behandlung seltener Krankheiten in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für Blutungsstörungen, die zunehmende Einführung fortschrittlicher therapeutischer Optionen und die zunehmende Nachfrage nach zugänglichen und effektiven Behandlungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus wird die zunehmende Präsenz von spezialisierten Behandlungszentren und expandierenden Patientenunterstützungsprogrammen die Therapieannahme in der gesamten Region beschleunigen.

Japan Hemophilia Ein Behandlungsmarkt Einblick

Die japanische Hämophilie Ein Behandlungsmarkt zeigt durch steigende Investitionen in fortschrittliche Behandlungstechnologien, seltene Krankheitsforschung und Patientenversorgungsinitiativen ein konsequentes Wachstum. Pharmazeutische Unternehmen, Gesundheitseinrichtungen und Forschungsorganisationen übernehmen zunehmend innovative Therapien für Blutverhütung, Krankheitsmanagement und langfristige Ergebnisverbesserung. Darüber hinaus tragen die zunehmende Verfügbarkeit von rekombinanten Produkten und der Fokus des Landes auf hochwertige Gesundheitsversorgung zum Marktwachstum bei.

China Hemophilia Ein Behandlungsmarkt Einblick

Die chinesische Hämophilie Ein Behandlungsmarkt wächst rasant, getrieben von zunehmendem Gesundheitsbewusstsein, wachsender medizinischer Infrastruktur und steigender Regierungsfokus auf seltene Krankheitsdiagnose und Behandlung. Die zunehmende Übernahme von rekombinanten Therapien, nicht-Faktor-Ersatzbehandlungen und aufstrebenden Gentherapie-Plattformen in Krankenhäusern und Spezialzentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die Biotechnologie-Forschung, die zunehmende Sensibilisierung für das frühe Krankheitsmanagement und die schnelle Modernisierung der Gesundheitsversorgung China als einer der am schnellsten wachsenden Märkte für die Hämophilie A Behandlung weltweit.

Hemophilie A Treatment Market Share

Die Hemophilie Eine Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novo Nordisk A/S (Dänemark)

- Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- CSL Behring LLC (USA)

- Octapharma AG (Schweiz)

- BioMarin Pharmaceutical Inc. (USA)

- Grifols, S.A. (Spain)

- Sobi (Schweden)

- Kedrion S.p.A. (Italien)

- Chugai Pharmaceutical Co., Ltd. (Japan)

- Genentech, Inc. (USA)

- Spark Therapeutics, Inc. (USA)

- uniQure N.V. (Niederlande)

- Sangamo Therapeutics, Inc. (USA)

- GC Biopharma Corp. (Südkorea)

- SK plasma Co., Ltd. (Südkorea)

- LFB BIOMEDICAMENTS (Frankreich)

Neueste Entwicklungen in Hemophilia A Behandlungsmarkt

- Im Juni 2025 kündigte BioMarin Pharmaceutical die Präsentation der fünfjährigen Phase III GENEr8-1 Studiendaten für ROCTAVIAN (Valoctocogene roxaparvovec) auf dem ISTH 2025 Kongress an. Die Ergebnisse zeigten die anhaltende Faktor VIII-Expression, die Langzeitblutungskontrolle und die weitere Reduzierung der prophylaktischen Behandlungsanforderungen bei Patienten mit schwerer Hämophilie A. Die Ergebnisse verstärkten das Haltbarkeits- und Sicherheitsprofil der einmaligen Gentherapiebehandlung. Diese Entwicklung unterstreicht die wachsende Bedeutung der Gentherapie als transformativer Ansatz in der Hämophilie A Management

- Im März 2025 kündigte Sanofi an, dass die US Food and Drug Administration (FDA) Qfitlia (fitusiran) für Routineprophylaxe bei Patienten im Alter von 12 Jahren und älter mit Hämophilie A oder B, mit oder ohne Inhibitoren genehmigte. Qfitlia ist die erste für die Hämophilie zugelassene Antithrombin-Erniedrigungs-Therapie und ist entworfen, um Blutschutz mit bis zu sechs Injektionen pro Jahr. Die Zulassung wurde durch positive klinische Studienergebnisse der Phase III ATLAS unterstützt, die signifikante Reduktionen der jährlichen Blutungsraten zeigen. Diese Entwicklung unterstreicht den Fokus der Industrie auf innovative Therapien, die die Behandlungsbelastung reduzieren und die Patientenergebnisse verbessern

- Im Oktober 2024 kündigte Pfizer an, dass die US-FDA HYMPAVZI (marstacimab-hncq) für Routineprophylaxe bei Erwachsenen und Jugendlichen mit Hämophilie A ohne Faktor VIII-Inhibitoren und Hemophilie B ohne Faktor IX-Inhibitoren genehmigte. HYMPAVZI wurde die erste einmal wöchentlich Anti-TFPI-Therapie, die für diese Patientenpopulationen zugelassen wurde und eine bequeme subkutane Therapieoption bietet. Die Zulassung erweitert das Angebot an nicht-Faktor-Therapien für Hämophilie-Patienten. Dieser Meilenstein spiegelt die anhaltende Innovation wider, die darauf abzielt, die Einhaltung der Behandlung und Lebensqualität zu verbessern

- Im Juli 2024 kündigte Pfizer positive Phase III AFFINE Studienergebnisse für giroctocogene fitelparvovec, seine Untersuchungsgentherapie für mäßig schwere bis schwere Hämophilie A an. Die Studie zeigte Überlegenheit über den Routinefaktor VIII Prophylaxe durch deutliche Verringerung der jährlichen Blutungsraten und dauerhafte Faktor VIII Aktivität nach einer einzigen Infusion. Die Ergebnisse verstärkten das Potenzial der Therapie als langfristige Behandlungslösung. Diese Entwicklung unterstreicht den beschleunigten Fortschritt der Innovation der Gentherapie in der Hemophilie Eine Behandlungslandschaft

- Im Juni 2023 kündigte BioMarin Pharmaceutical an, dass die US FDA ROCTAVIAN (Valoctocogene roxaparvovec-rvox) genehmigte, die erste Gentherapie für Erwachsene mit schwerer Hämophilie A. Die einmalige Behandlung soll die endogene Faktor VIII-Produktion ermöglichen und die Abhängigkeit von regelmäßigen prophylaktischen Infusionen verringern. Die Zulassung markierte einen großen Fortschritt bei der Behandlung von vererbten Blutungsstörungen und führte ein neues therapeutisches Paradigma für Hämophilie A Patienten ein. Dieser Launch unterstreicht das Engagement der Branche, dauerhafte und potenziell transformative Behandlungsoptionen zu liefern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.