Global Hereditary Cancer Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.18 Billion

USD

13.67 Billion

2025

2033

USD

5.18 Billion

USD

13.67 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 13.67 Billion | |

| % | |

|

Global Hereditary Cancer Testing Market, By Test Type (Multi Panel Set, and Single Site Genetic Test), Diagnose Typ (Biopsy, Imaging, and Lab Tests), Technologie (Sequencing, Polymerase Chain Reaction (PCR) und Microarray), Krankheitstyp (Hereditary Breast & Ovarian Cancer Syndrome, Cowden Syndrome, Lynch Syndrome, Hereditary Industrietrends und Prognosen bis 2033

Hierditary Cancer Testing MarketÜberblick

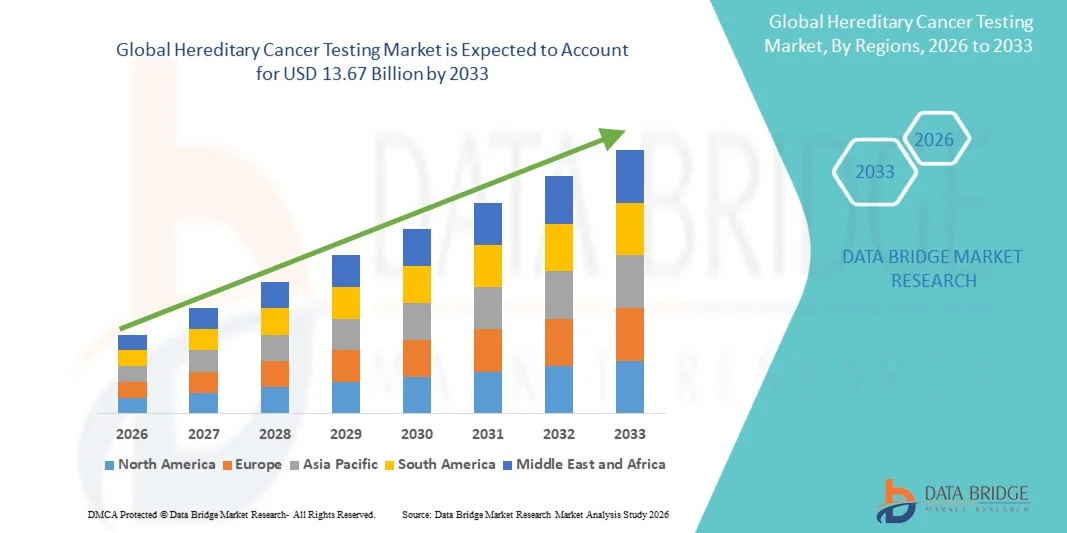

Der hereditäre Krebstestmarkt wurde auf5,18 Milliarden USD im Jahr 2025und wird zu erreichen13,67 Milliarden USD bis 2033, in einemCAGR von 12,9% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Prävalenz von erblichen Krebsen, das zunehmende Bewusstsein für genetische Prädispositionstests und die Erweiterung der Einführung der Sequenzierung der nächsten Generation (NGS) und der Multigene Panel-Tests über klinische Einstellungen getrieben wird.

Die wachsende Belastung von Krebserkrankungen wie Brust-, Ovarial-, Dickdarm- und Prostatakrebs, zusammen mit der Erweiterung der Familiengeschichte-basierten Screening-Empfehlungen, erhöht die Nachfrage nach der frühen und präventiven genetischen Diagnostik deutlich. Darüber hinaus verbessern Fortschritte in genomischen Technologien, sinkende Folgekosten und die Integration von KI-basierten Interpretationstools die Prüfgenauigkeit und Zugänglichkeit. Unterstützte Regierungsinitiativen für die Präzisionsmedizin, verbunden mit der Ausweitung der Erstattungsdeckung in entwickelten Märkten, beschleunigen die klinische Annahme von erblichen Krebstests weltweit.

Trends und Einblicke

- Nordamerika dominierte den Hereditary Cancer Testing Market mit dem größten Umsatzanteil von 48,62% im Jahr 2025, unterstützt durch hohes Bewusstsein für genetische Tests, starke Gesundheitsinfrastruktur und weit verbreitete Einführung von NGS-basierten Diagnostik.

- Das Segment Multi Panel Set führte den Markt mit einem Anteil von 63,8% im Jahr 2025, angetrieben durch seine Fähigkeit, mehrere Krebsanfälligkeit Gene gleichzeitig in einem einzigen Workflow zu analysieren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 14,9% von 2026 bis 2033 sein, die durch steigende Krebsprävalenz, Verbesserung der Erreichbarkeit von genomischen Tests und Erweiterung von Präzisionsmedizin-Initiativen in Ländern wie China, Indien und Japan betrieben wird.

- Single Site Genetic Der Test ist der am schnellsten wachsende Testtyp, der zur Registrierung eines CAGR von 8,7% projiziert wird und den Bedarf an gezielten Mutationstests in Familien mit bekannten genetischen Varianten widerspiegelt.

- Das Segment Lab Tests dominierte die Diagnose-Type-Kategorie mit einem Umsatzanteil von 71,4% im Jahr 2025, die von seiner zentralen Rolle in der Molekulardiagnostik und genomischen Sequenzierungs-Workflows führte.

- Die Sequenzierung ergab 58,9 % des Marktes, bevorzugt durch die weit verbreitete Annahme der Sequenzierung der nächsten Generation (NGS) für umfassende genomische Profilierung

- Das Lynch-Syndrom-Segment ist die am schnellsten wachsende Krankheitskategorie, mit einem CAGR von 9,3 %, angetrieben durch die zunehmende Darmkrebs-Screening-Initiativen und universelle Tumortests.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 5,18 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13,67 Milliarden

- Prognose CAGR (2026–2033): 12,9%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und hereditärer Krebs Testing MarketSegment

|

Attribute |

Hierditary Cancer Testing KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Myriad Genetics(US) ·Natera, Inc.(US) ·Illumina, Inc(US) ·Gesundheitsschutz, Inc(US) ·Quest Diagnostics Incorporated(US) · Labcorp (USA) · Fulgent Genetics, Inc. (USA) · Roche Holding AG (Schweiz) · Thermo Fisher Scientific Inc. (USA) · QIAGEN (Deutschland) · Agilent Technologies, Inc. (USA) · Bio-Rad Laboratories, Inc. (USA) · BGI Genomics Co., Ltd. (China) · SOPHiA GENETICS SA (Schweiz) · Veracyte, Inc. (USA) · Personalis, Inc. (USA) · Tempus AI, Inc. (USA) · Twist Bioscience Corporation (USA) · 10x Genomics, Inc. (USA) · GeneDx Holdings Corp. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der genomischen Screening-Programme im Bevölkerungsmaßstab · Integration von KI-getriebenen Varianten-Deutungstools mit NGS-Plattformen · Wachsende Annahme von präventiven Onkologie in aufstrebenden Märkten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Hierditary Cancer Testing Market Trends

Trend: Erweiterung der bevölkerungsbasierten Genetischen Screening-Programme

Gesundheitssysteme und Regierungsorgane bewegen sich zunehmend von selektiven, symptombasierten Tests auf groß angelegte Bevölkerungsgenetik-Screening-Programme, die darauf abzielen, das Krebsrisiko frühzeitig zu identifizieren. Diese Transformation wird von der steigenden Belastung von Krebserkrankungen mit starken genetischen Verbindungen wie Brust, Ovarial, Dickdarmkrebs und Prostatakrebs angetrieben, wo die Früherkennung die Überlebensergebnisse deutlich verbessert. Die Integration der Sequenzierung der nächsten Generation (NGS), der automatisierten Variantenklassifikation und der AI-gestützten genomischen Interpretation ermöglicht eine hochdurchsatz-Screening mit verbesserter Genauigkeit und reduzierter Turnaround-Zeit. So erweitern beispielsweise nationale genomische Gesundheitsinitiativen in Ländern wie dem Vereinigten Königreich und Finnland aktiv die Krebsvorbeugung im Rahmen von Präzisionsmedizinprogrammen, um genetische Risikobewertung in Routine-Krankheitswege für Frühintervention und Langzeitkrebsvorbeugung zu integrieren.

Hierditary Cancer Testing Market Dynamics

Key Market Driver: Steigende Annahme von Präzisions Onkologie und präventive Diagnostik

Der zunehmende globale Wandel in Richtung Präzisions-Onkologie ist ein wichtiger Treiber, der die Nachfrage nach krankheitserkrankten Krebstests beschleunigt, da sich die Gesundheitsdienstleister zunehmend auf die Identifizierung von Keimmutationen konzentrieren, die zur Krebsanfälligkeit beitragen. Im Gegensatz zu herkömmlichen Diagnostik, die sich nach Beginn auf die Erkennung von Krankheiten konzentrieren, ermöglichen die erblichen Tests Risikovorhersage und präventive Eingriffe, die es den Klinikern ermöglichen, personalisierte Überwachungs- und Behandlungsstrategien zu entwickeln. Dies ist besonders wichtig bei Krebsen wie BRCA-bedingten Brust- und Eierstockkrebs und Lynch-Syndrom-assoziiertem Dickdarmkrebs, bei denen die Früherkennung das Mortalitätsrisiko deutlich reduziert. So haben z.B. führende Onkologiezentren in den Vereinigten Staaten und Deutschland eine erbliche Risikobeurteilung in Routine-Krebsversorgungswege aufgenommen, um sicherzustellen, dass Hochrisikopatienten neben diagnostischen und behandlungsplanungstechnischen Prozessen genetische Tests unterzogen werden.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Erreichbarkeit in Schwellenländern

Eine wichtige Herausforderung im erblichen Krebstestmarkt sind die hohen Kosten, die mit fortschrittlichen genomischen Technologien verbunden sind, einschließlich Sequenzierungsplattformen der nächsten Generation, Bioinformatik-Infrastruktur und qualifizierte genetische Beratungsdienste. Diese Kostenschranken ermöglichen eine umfassende Erbprüfung in Ländern mit niedrigem und mittlerem Einkommen, in denen Gesundheitssysteme häufig das akute und infektiöse Krankheitsmanagement über die präventive genomische Screening priorisieren. Darüber hinaus schränken die begrenzten Versicherungsrückerstattungen für genetische Tests die Adoption weiter ein, insbesondere in den Entwicklungsregionen, in denen die Ausgaben für die Gesundheitsversorgung weiterhin hoch sind. Der Mangel an qualifizierten genetischen Beratern und spezialisierten molekularen diagnostischen Laboren begrenzt auch die Fähigkeit, genaue Interpretation und Nachsorge nach dem Testen zu liefern.

Zum Beispiel, Krankenhäuser in Teilen Südasiens und Subsahara-Afrika weiterhin von BRCA-only-Tests oder ausgelagerten Labor-Diensten aufgrund von Erschwinglichkeitsbeschränkungen und begrenzten lokalen genomischen Infrastruktur, Verzögerung der breiteren Annahme von präventiven Krebsgenetik.

Key Market Opportunity: Erweiterung dezentraler, präventiver und AI-Enabled Genetic Testing Ecosystems

Eine große Chance im Hereditary Cancer Testing Market liegt in der schnellen Expansion von dezentralen und digital aktivierten genetischen Testökosystemen, die die Zugänglichkeit, Erschwinglichkeit und Turnaround-Zeit für Patienten verbessern. Das traditionelle Modell der krankenhausbasierten Gentests wandelt sich allmählich auf hybride Pflegepfade, die die at-home-Probe-Sammlung, die telegenetischen Konsultationen und die cloudbasierte genomische Analyseplattformen kombinieren. Diese Entwicklung baut den adressierbaren Patientenpool deutlich aus, indem sie die Abhängigkeit von großen tertiären Pflegezentren und spezialisierten onkologischen Einrichtungen reduziert. Gleichzeitig schafft die zunehmende Integration von künstlicher Intelligenz und maschinellem Lernen in genomische Interpretation neue Möglichkeiten, die Genauigkeit der Variantenklassifikation zu verbessern, die manuelle Arbeitsbelastung zu reduzieren und die Diagnosezeitlinien zu verkürzen. KI-gestützte Werkzeuge werden zunehmend verwendet, um komplexe multigene Panel-Daten zu interpretieren, seltene pathogene Varianten zu identifizieren und die klinische Entscheidungsfindung bei der erblichen Krebsrisikobewertung zu unterstützen.

Hierditary Cancer Testing Market Scope

Der erbliche Krebstestmarkt wird auf der Grundlage von Testtyp, Diagnosetyp, Technologie, Krankheitstyp, Endverbraucher und Vertriebskanal segmentiert.

- Mit Prüftyp

Auf Basis des Testtyps wird der Hereditary Cancer Testing Market in Multi-Panel-Set und Single-Site-Gentest segmentiert. Das Segment Multi Panel Set dominierte den Markt mit einem Anteil von 63,8% im Jahr 2025 aufgrund seiner Fähigkeit, mehrere Krebsanfälligkeitsgene gleichzeitig in einem einzigen Workflow zu analysieren. Dieser Ansatz verbessert die diagnostische Effizienz erheblich und unterstützt eine umfassende Risikoprofilierung für erbliche Krebserkrankungen wie Brust, Eierstock und Dickdarmkrebs. Es ist weit verbreitet in Präzisions-Onkologie-Programme in Krankenhäusern und diagnostischen Labors. Die zunehmende Abhängigkeit von Sequenzierungsplattformen der nächsten Generation (NGS) verstärkt ihre Dominanz. Physiker bevorzugen Multi-Panel-Tests für seine höhere klinische Ausbeute im Vergleich zu Single-Gen-Ansätzen. Die zunehmende Übernahme personalisierter Medizin und genomischer Screening-Programme verstärkt weiterhin die Segmentführung.

Die Single Site Genetic Das Testsegment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,7% während des Prognosezeitraums aufgrund der steigenden Nachfrage nach gezielten Mutationstests in Familien mit bekannten genetischen Varianten registrieren. Es wird hauptsächlich zur Kaskadenabschirmung von Verwandten von betroffenen Personen verwendet. Geringere Kosten, schnellere Turnaround-Zeit und operative Einfachheit machen es sehr geeignet für die Nachfolge genetische Bestätigung. Die Ausweitung der genetischen Beratungsdienste und der Aufklärungsprogramme für Erbsenkrebs beschleunigen die Adoption. Der zunehmende Einsatz in präventiven Gesundheitsrahmen unterstützt das Wachstum weiter. Physician-getriebene Empfehlungen für familiäre Mutationstests stärken die Nachfrage weltweit.

- Nach Diagnosetyp

Auf Basis des Diagnosetyps wird der Hereditary Cancer Testing Market in Biopsie-, Bildgebungs- und Labortests segmentiert. Das Segment Lab Tests dominierte den Markt mit einem Anteil von 71,4% im Jahr 2025 aufgrund seiner zentralen Rolle in der Molekulardiagnostik und genomischen Sequenzierung. Laborbasierte Tests bleiben aufgrund seiner hohen Genauigkeit und Reproduzierbarkeit der Goldstandard für den erblichen Krebsnachweis. Fortgeschrittene genomische Labore mit hochdurchgesetzten Sequenzierungsplattformen werden in Krankenhäusern und Diagnosezentren weit verbreitet. Zunehmende Investitionen in die molekulardiagnostische Infrastruktur verstärken die Segmentherrschaft. Die Integration von Automatisierungs- und Bioinformatik-Tools verbessert die Effizienz und Skalierbarkeit. Die starke Abhängigkeit von Lab-basierten Onkologie-Workflows verstärkt weiterhin ihre Führungsposition.

Das Segment Imaging wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% während des Prognosezeitraums aufgrund der zunehmenden Integration fortgeschrittener Bildgebungsmodalitäten mit genetischer Risikobewertung registrieren. Technologien wie MRI, CT und PET werden zunehmend zur Überwachung hochrisikoerkrankter Krebspopulationen eingesetzt. AI-getriebene Bildverarbeitungsanalysen verbessern die Früherkennungs- und Risikoschichtungsgenauigkeit. Hybride diagnostische Ansätze, die Bildgebung und Genomik kombinieren, gewinnen eine starke klinische Akzeptanz. Die Erweiterung von Screening-Programmen für gentechnisch vordisponierte Personen unterstützt die Adoption weiter. Kontinuierliche Fortschritte bei der Abbildungsauflösung und den funktionellen Abbildungstechniken führen zu einem schnellen Wachstum.

- Von der Technik

Auf Basis der Technik wird der Hereditary Cancer Testing Market in Sequenzierung, Polymerase-Kettenreaktion (PCR) und Mikroarray segmentiert. Das Segment Sequenzierung dominierte den Markt mit einem Anteil von 58,9% im Jahr 2025 aufgrund der weit verbreiteten Annahme der Sequenzierung der nächsten Generation (NGS) für umfassende genomische Profilierung. Die Sequenzierung ermöglicht eine gleichzeitige Erkennung von multiplen krebsassoziierten Mutationen, was sie zum effizientesten diagnostischen Ansatz macht. Die Senkung der Sequenzierungskosten und der verbesserte Durchsatz beschleunigen die globale Adoption. Pharmaunternehmen und Forschungseinrichtungen verlassen sich stark auf die Sequenzierung von Onkologieforschung und Präzisionsmedizinentwicklung. Kontinuierliche Fortschritte in Sequenzierungsplattformen und Bioinformatik verstärken die Marktführerschaft weiter.

Das PCR-Segment soll das schnellste Wachstum bei einem CAGR von 8,4% während der Prognosezeit aufgrund seiner Erschwinglichkeit, Geschwindigkeit und Einfachheit bei der Erkennung bekannter genetischer Mutationen registrieren. Echtzeit-PCR-Erweiterungen erhöhen die Empfindlichkeit und Diagnosegenauigkeit. Es ist weit verbreitet in dezentralen Labors und Routine-Screening-Anwendungen verwendet. Die zunehmende Nachfrage nach schnellen und kostengünstigen genetischen Tests führt zur Adoption. Die Ausweitung des Einsatzes in Schwellen- und Pflegeeinstellungen beschleunigt das Wachstum weiter.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der hereditäre Krebstesting Market in Hereditäres Brust- und Ovariankrebs-Syndrom, Cowden-Syndrom, Lynch-Syndrom, Hereditary Leukemia und Hematologe Malignancies-Syndrome, Familial Adenomatous Polyposis (FAP), Li-Fraumeni-Syndrom, Von Hippel-Lind. Das Segment Hereditary Breast & Ovarian Cancer Syndrom dominierte den Markt mit einem Anteil von 34,7% im Jahr 2025 aufgrund der hohen Prävalenz von BRCA1 und BRCA2 Mutationen weltweit. Starke klinische Richtlinien und weit verbreitete Screening-Empfehlungen treiben die Aufnahme von Tests deutlich voran. Präventive Onkologieprogramme und gezielte Therapiefortschritte verstärken die Nachfrage weiter. Familiengeschichte-basiertes Screening bleibt ein wichtiger Treiber. Die Ausweitung der präzisionsmedizinischen Initiativen verstärkt weiterhin ihre beherrschende Stellung.

Das Lynch-Syndrom-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,3 % während der Prognoseperiode aufgrund von zunehmenden Farb-Krebs-Screening-Initiativen und universellen Tumortests registrieren. Die Sensibilisierung des Arztes für Fehlanpassungs-Genmutationen verbessert die Diagnoseraten. Die Erweiterung der Verwendung von Multi-Gen-Panel-Tests verbessert die Erkennungseffizienz. Eine verbesserte Erstattungsdeckung in entwickelten Gesundheitssystemen unterstützt die Adoption weiter. Die zunehmende Integration genomischer Tests in die routinemäßige Krebsversorgung beschleunigt die Segmenterweiterung.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Hereditary Cancer Testing Market in Krankenhäuser, Kliniken, Labors, Radiologiezentren, Diagnosezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 45,6% im Jahr 2025 aufgrund einer starken Integration von Onkologie-Diensten mit fortgeschrittener genetischer Testinfrastruktur. Krankenhäuser dienen als primäre Zentren für Krebsdiagnose, Behandlungsplanung und genetische Beratung. Hohe Patientenzufluss- und multidisziplinäre Onkologie-Teams unterstützen große Testvolumina. Die staatlichen Förder- und Erstattungsbeihilfen stärken die Annahme weiter. Die zunehmende Verwendung von Präzisionsmedizin in der Krankenhaus-basierten Onkologie-Pflege verstärkt die Marktführerschaft.

Das Segment Diagnostic Centers wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,0 % während der Prognosezeit aufgrund der steigenden Nachfrage nach spezialisierten Gentests registrieren. Unabhängige Diagnostikketten expandieren weltweit schnell. Die Outsourcing von Testdiensten aus Krankenhäusern erhöht die Nachfrage deutlich. Diese Zentren bieten schnellere Turnaround-Zeiten und kostengünstige Testlösungen. Die Einführung fortschrittlicher Sequenzierungs- und Molekulardiagnostik-Technologien steigt über eigenständige Anlagen hinweg. Die zunehmende Verbraucherpräferenz für zugängliche und erschwingliche Testdienste führt zu einer schnellen Expansion.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Hereditary Cancer Testing Market in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 68,5% im Jahr 2025 aufgrund des Großauftrags von Krankenhäusern, staatlichen Gesundheitssystemen und großen diagnostischen Netzwerken. Dieses Modell gewährleistet Kosteneffizienz, standardisierte Lieferketten und langfristige vertragliche Vereinbarungen mit Herstellern. Nationale Screening-Programme und öffentliche Gesundheitsinitiativen setzen sich stark auf direkte Beschaffungssysteme. Starke institutionelle Partnerschaften verstärken die Segmentherrschaft weiter.

Das Segment Retail Sales wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,2% während des Prognosezeitraums aufgrund der zunehmenden Einführung von Direkt-to-Consumer genetischen Testkits registrieren. Die Sensibilisierung für das Krankheitsrisiko der Krankheitserreger ist die Forderung nach verbraucherorientierten Tests. E-Commerce und digitale Gesundheitsplattformen erweitern die Zugänglichkeit weltweit. Verbesserte at-home-Probe-Sammlungstechnologien verbessern den Komfort. Das wachsende Vertrauen in die Datenschutz-geschützten genetischen Testdienste beschleunigt die Adoption weiter. Der zunehmende Fokus auf präventive Gesundheitsversorgung unterstützt weiterhin starke Wachstumsdynamik.

Hierditary Cancer Testing Market Regionale Analyse

Nordamerika dominierte den Hereditary Cancer Testing Market mit dem größten Umsatzanteil von 48,62% im Jahr 2025, unterstützt durch hohes Bewusstsein für genetische Tests, starke Gesundheitsinfrastruktur und weit verbreitete Einführung von NGS-basierten Diagnostik. Die Region profitiert von etablierten Krebs-Screening-Programmen, günstigen Rückerstattungspolitiken und einem hohen Bewusstsein für genetische Prädisposition gegenüber Krebserkrankungen bei Patienten und Gesundheitsdienstleistern. Die zunehmende Integration der Präzisionsmedizin in die Onkologie-Pflege sowie die weit verbreitete Verfügbarkeit von Multi-Gen-Panel-Tests stärken das Marktwachstum weiter. Kontinuierliche Investitionen in die genomische Forschung und die Ausweitung der Verwendung präventiver genetischer Tests in der klinischen Praxis verstärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Erbsenkrebs Testing Market Insight

Der US-amerikanische Erbsenkrebs-Testmarkt zeigt starkes Wachstum durch hohe Prävalenz von Krebs, fortgeschrittene genomische Testinfrastruktur und weit verbreitete Annahme von Präzisions-Onkologie-Praktiken. Starke Präsenz führender Diagnostiklabore und Biotechnologie-Unternehmen beschleunigt den Zugang zu multigenen Panel-Tests und Sequenzierungstechnologien der nächsten Generation. Favorable Rückerstattungspolitiken und etablierte genetische Beratungsdienste unterstützen die Markterweiterung. Die zunehmende Wahrnehmung von BRCA- und Lynch-Syndrom-Krebsen treibt präventive Screening-Aufnahme. Darüber hinaus stärkt die zunehmende Integration von erblichen Krebstests in routinemäßige Onkologie-Workflows und die Ausweitung des Einsatzes in personalisierter Behandlung die Marktnachfrage im ganzen Land.

Europa hereditäre Krebsprüfung Markt Insight

Der Markt für erbliche Krebstests in Europa ist nach wie vor ein wichtiger Beitrag zu den weltweiten Einnahmen, die von starken Gesundheitssystemen, staatlichen Krebs-Screening-Programmen und der steigenden Annahme fortschrittlicher genomischer Diagnostik geführt werden. Die breite Umsetzung von präventiven Onkologie-Initiativen und strukturierten genetischen Testrichtlinien unterstützt das Marktwachstum in der gesamten Region. Die zunehmende Nutzung von Multi-Gen-Panels und Sequenzierungsplattformen der nächsten Generation in Krankenhäusern und diagnostischen Zentren erhöht die Frühkrebsrisikoerkennung. Starke regulatorische Rahmenbedingungen zur Förderung der Patientensicherheit und Datenqualität verstärken die Marktsicherheit. Darüber hinaus unterstützt der wachsende Fokus auf Präzisionsmedizin und die Ausweitung der Forschungskooperationen die anhaltende Übernahme von erblichen Krebstests in ganz Europa.

U.K. Hereditary Cancer Testing Market Insight

Der U.K.-Kerbkrebs-Testmarkt erlebt ein stetiges Wachstum, unterstützt durch die National Health Service (NHS) Krebs-Screening-Programme und die zunehmende Integration der genomischen Medizin in die öffentliche Gesundheit. Die zunehmende Einführung von Multi-Gen-Panel-Tests für erbliche Brust, Eierstock und Dickdarmkrebs verbessert die Früherkennungsraten. Die Ausweitung des Zugangs zu genetischen Beratungsdiensten verbessert das Patientenbewusstsein und die Aufnahme von Tests. Investitionen in die genomische Forschung durch nationale Initiativen verstärken die diagnostischen Fähigkeiten. Darüber hinaus tragen die zunehmende Nutzung der sequenzierenden Technologien der nächsten Generation und strukturierte Referralwege innerhalb der Onkologieversorgung zu einer verbesserten Effizienz und Zugänglichkeit der erblichen Krebstests im Land bei.

Deutschland Hierditary Cancer Testing Market Insight

Der deutsche Erbsenkrebs-Testmarkt wächst aufgrund einer starken klinischen Forschungsinfrastruktur, fortgeschrittenen diagnostischen Labors und einer hohen Einführung von molekularen Gentests stetig. Das etablierte Gesundheitssystem des Landes unterstützt den weit verbreiteten Einsatz von erblichen Krebsvorsorgen in der Onkologie und vorbeugenden Pflegeeinstellungen. Die zunehmende Anwendung der sequenzierenden und bioinformatikgetriebenen Diagnostik der nächsten Generation verbessert die Genauigkeit der Mutationserkennung. Starker Fokus auf Frühkrebserkennung und präventive Gesundheitsversorgung ist die Nachfrage in Krankenhäusern und spezialisierten diagnostischen Zentren. Darüber hinaus beschleunigen wachsende Investitionen in Präzisionsmedizin und kontinuierliche Innovation in genomischen Technologien das Marktwachstum in Deutschland weiter.

Asia-Pacific hereditäre Krebs Testing Market Insight

Der asiatisch-pazifische Erdenkrebs-Testmarkt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Krebsbelastung, Verbesserung der Gesundheitsinfrastruktur und zunehmendes Bewusstsein für genetische Tests Vorteile. Die Ausweitung der Sequenzierung und Multi-Gen-Panel-Tests der nächsten Generation in Krankenhäusern und diagnostischen Labors erhöht den Marktbedarf deutlich. Regierungsinitiativen zur Früherkennung von Krebs und vorbeugende Gesundheitsversorgung unterstützen das regionale Wachstum weiter. Zunehmende Investitionen in die genomische Forschung und Biotechnologie-Entwicklung verstärken die diagnostischen Fähigkeiten. Darüber hinaus beschleunigt die wachsende Präsenz internationaler Diagnostikunternehmen und die steigende Erreichbarkeit von Testlösungen die Markterweiterung in Schwellenländern in der Region.

Japan Hereditary Cancer Testing Market Insight

Der Japaner-Krebstestmarkt zeigt durch starke Gesundheitsinfrastruktur, fortschrittliche diagnostische Technologien und zunehmenden Fokus auf Präzisionsmedizin ein konsequentes Wachstum. Eine hohe Annahme genomischer Tests in der Onkologie-Betreuung verbessert die Früherkennung von erblichen Krebs-Syndromen. Die Ausweitung der Nutzung von Sequenzierungsplattformen der nächsten Generation in Krankenhäusern und Forschungseinrichtungen verstärkt die Diagnosegenauigkeit weiter. Die staatliche Unterstützung für genomische Medizininitiativen und strukturierte Krebs-Screening-Programme trägt ebenfalls zur Marktentwicklung bei. Darüber hinaus ist die zunehmende Sensibilisierung von Ärzten und Patienten in Bezug auf genetische Risikofaktoren eine stetige Übernahme von erblichen Krebstests im Land.

China Hereditary Cancer Testing Market Insight

Der Markt für erbliche Krebstests in China wächst rasant, getrieben von steigender Krebserkrankung, wachsender Gesundheitsinfrastruktur und zunehmendem Fokus der Regierung auf Früherkrankungen. Die rasche Einführung von KI-fähigen genomischen Plattformen und sequncing-Technologien der nächsten Generation erhöht die Testfähigkeit deutlich. Die zunehmenden Investitionen in die Präzisionsmedizin und die Biotechnologie-Forschung verstärken das diagnostische Ökosystem weiter. Die Ausweitung des Bewusstseins für krankheitsbedingte Risiken bei städtischen Bevölkerungen erhöht die Nachfrage nach präventiven genetischen Tests. Darüber hinaus stellen die zunehmende Verfügbarkeit kostengünstiger Testlösungen und die starke Expansion privater Diagnostikketten China als einer der weltweit am schnellsten wachsenden Märkte vor.

Hierditary Cancer Testing Market Share

Die erbliche Krebstestindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Myriad Genetics (USA)

- Natera, Inc. (USA)

- Illumina, Inc. (USA)

- Guardant Health, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Labcorp (USA)

- Fulgent Genetics, Inc. (USA)

- Roche Holding AG (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- QIAGEN (Deutschland)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BGI Genomics Co., Ltd. (China)

- SOPHiA GENETICS SA (Schweiz)

- Veracyte, Inc. (USA)

- Personalis, Inc. (USA)

- Tempus AI, Inc. (USA)

- Twist Bioscience Corporation (USA)

- 10x Genomics, Inc. (USA)

- GeneDx Holdings Corp. (USA)

Neueste Entwicklungen im Erbkrebstestmarkt

- Im Juli 2024 kündigte Labcorp den Erwerb von ausgewählten Vermögenswerten von Invitae, einem bedeutenden Anbieter von erblichen Krebs- und Gentest-Diensten, an, um seine Position in fortgeschrittener Diagnostik und Präzisions-Onkologie zu stärken. Die Akquisition verbessert das genetische Testportfolio von Labcorp, insbesondere in der Onkologie, seltenen Krankheiten und der Risikobewertung von erblichen Krebsen. Es gewährleistet auch weiterhin den Zugang zu wichtigen Invitae-Kerbstests für Patienten und Anbieter. Diese Entwicklung spiegelt die kontinuierliche Konsolidierung in der genetischen Testindustrie wider, um Skalen- und Servicefähigkeiten zu erweitern

- Im Januar 2023 kündigte Illumina die Einführung der NovaSeq X-Serie an, einer Sequenzierungsplattform der nächsten Generation, die den genomischen Durchsatz deutlich verbessern und die Sequenzierungskosten senken soll. Das System stärkt groß angelegte genomische Anwendungen, darunter erbliche Krebstests und Multi-Gen Panel-Analysen. Es ermöglicht eine schnellere und genauere Erkennung von krebsassoziierten genetischen Mutationen in klinischen und Forschungseinstellungen. Dieser Start unterstützt die rasche Expansion der Präzisionsmedizin und der bevölkerungssweiten genetischen Screening

- Im Juni 2023 aktualisierte das National Comprehensive Cancer Network (NCCN) seine Richtlinien für die klinische Praxis, um Empfehlungen für die erbliche Krebsgenetik zu erweitern. Die aktualisierten Richtlinien erweitern die Förderfähigkeit für Tests bei Krebserkrankungen wie Brust-, Eierstock-, Dickdarmkrebs und Lynch-Syndrom. Es erhöht die Verwendung von Multi-Gen-Panel-Tests für Einzelpersonen mit persönlichen oder Familienkrebs Geschichte. Dieses Update erweitert die Patientenpopulation, die für genetische Screening- und präventive Onkologie-Dienste in Betracht kommt, deutlich.

- Im September 2022 kündigte GRAIL eine erweiterte Verfügbarkeit seines Galleri Multi-Krebs-Früherkennungstests in den USA für den klinischen Einsatz an. Der Test verwendet fortgeschrittene genomische Sequenzierung und maschinelles Lernen, um Krebssignale von einer einzigen Blutprobe zu erkennen. Es unterstützt die Früherkennung über mehrere Krebsarten und ergänzt die Strategien zur Risikobewertung von Krankheitserregern. Diese Erweiterung verbessert die Einführung von flüssigen Biopsie- und genomischen Diagnoseansätzen

- Im Oktober 2021 erweiterte Natera den Empower Hereditary Cancer Test und erweiterte den Zugang zur genetischen Vorsorge für die Risikobewertung von Erbkrebs. Der Test analysiert mehrere Gene, die mit geerbten Krebssyndromen verbunden sind, einschließlich Brust-, Ovarial-, Dickdarm- und Endometrialkrebs. Es unterstützt die frühzeitige Identifizierung von Hochrisikopersonen zur präventiven Pflege- und Behandlungsplanung. Diese Erweiterung spiegelt die wachsende Nachfrage nach multigenen Paneltests in der klinischen Onkologiepraxis wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL HEREDITARY CANCER TESTING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

5 GLOBAL HEREDITARY CANCER TESTING MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING INCIDENCE OF HEREDITARY CANCER

6.1.2 INCREASE IN THE GERIATRIC POPULATION

6.1.3 RISING HEALTHCARE SPENDING

6.1.4 INCREASE IN AWARENESS ABOUT CANCER TESTING

6.2 RESTRAINTS

6.2.1 HOHE KOSTEN FÜR DIE UNTERSUCHUNG AUF ERBLICHEN KREBS

6.2.2 MANGEL AN FACHKRÄFTEN

6.3 CHANCEN

6.3.1 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.3.2 Erhöhte Nachfrage nach nicht-invasiven Testmethoden

6.3.3 Wachsende Nachfrage nach besserer medizinischer Versorgung und Frühdiagnose

6.3.4 TECHNOLOGISCHE ENTWICKLUNGEN BEI TESTVERFAHREN FÜR ERBLICHEN KREBS

6.4 HERAUSFORDERUNGEN

6.4.1 ETHISCHE HERAUSFORDERUNGEN BEI DER UNTERSUCHUNG AUF ERBLICHEN KREBS

6.4.2 Steigender Wettbewerb zwischen Marktteilnehmern

7 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH TESTTYP

7.1 ÜBERSICHT

7.2 MEHRFACH-PANEL-TEST

7.3 GENETISCHER EINZELSTELLENTEST

8 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP

8.1 ÜBERSICHT

8.2 BIOPSIE

8.2.1 Nadelbiopsien

8.2.2 ENDOSKOPISCHE BIOPSIEN

8.2.3 LAPAROSKOPISCHE, THORAKOSKOPISCHE UND MEDIASTINOSKOPISCHE BIOPSIE

8.2.4 Laparotomie und Thorakotomie

8.2.5 SONSTIGES

8.3 BILDGEBUNG

8.3.1 Magnetresonanztomographie (MRT)

8.3.2 Computertomographie (CT)

8.3.3 Positronen-Emissions-Tomographie (PET)

8.3.4 Nuklearmedizinische Untersuchung

8.3.5 ULTRASCHALL

8.3.6 Röntgenaufnahmen

8.4 LABORTESTS

8.4.1 BLUT

8.4.2 URIN

8.4.3 SONSTIGES

9 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH TECHNOLOGIE

9.1 ÜBERSICHT

9.2 POLYMERASEKETTENREAKTION (PCR)

9.3 SEQUENZIERUNG

9.4 MIKRO-ARRAY

10 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH KRANKHEITSART

10.1 ÜBERSICHT

10.2 Erbliches Brust- und Eierstockkrebssyndrom

10.3 COWDEN-SYNDROM

10.4 LYNCH-SYNDROM

10.5 Erbliche Leukämie und Hämatologische Malignome-Syndrom

10.6 FAMILIEN-ADENOMATÖSE POLYPOSE (FAP)

10.7 LI-FRAUMENI-SYNDROM

10.8 VON-HIPPEL-LINDAU-KRANKHEIT

10.9 Multiples endokrines Neoplasien-Syndrom (Männer)

11 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 KLINIKEN

11.4 DIAGNOSEZENTREN

11.5 RADIOLOGIEZENTREN

11.6 LABORATORIEN

11.7 SONSTIGES

12 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

13 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS, NACH REGIONEN

13.1 ÜBERSICHT

13.2 ASIEN-PAZIFIK

13.2.1 CHINA

13.2.2 JAPAN

13.2.3 SÜDKOREA

13.2.4 INDIEN

13.2.5 AUSTRALIEN

13.2.6 SINGAPUR

13.2.7 THAILAND

13.2.8 MALAYSIA

13.2.9 INDONESIEN

13.2.10 PHILIPPINEN

13.2.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.3 NORDAMERIKA

13.3.1 USA

13.3.2 KANADA

13.3.3 MEXIKO

13.4 EUROPA

13.4.1 DEUTSCHLAND

13.4.2 FRANKREICH

13.4.3 Vereinigtes Königreich

13.4.4 RUSSLAND

13.4.5 ITALIEN

13.4.6 SPANIEN

13.4.7 TÜRKEI

13.4.8 NIEDERLANDE

13.4.9 SCHWEIZ

13.4.10 BELGIEN

13.4.11 RESTLICHES EUROPA

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 ARGENTINIEN

13.5.3 RESTLICHES SÜDAMERIKA

13.6 NAHER OSTEN UND AFRIKA

13.6.1 SÜDAFRIKA

13.6.2 SAUDI-ARABIEN

13.6.3 VAE

13.6.4 ÄGYPTEN

13.6.5 ISRAEL

13.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

14 GLOBALER MARKT FÜR ERBLICHE KREBSTESTS: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 ABBOTT

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 ILLUMINA, INC. (2021)

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 PERKINELMER INC. (2021)

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 LIFELABS GENETICS

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENTS

16.5 EUROFINS SCIENTIFIC (2021)

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENT

16.6 AMBRY GENETICS

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 BIOCARTIS

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 BIO-HELIX

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 BIOREFERENCE (A SUBSIDIARY OF OPKO HEALTH, INC.) (2021)

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENT

16.1 CENTOGENE N.V. (2021)

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 PRODUCT PORTFOLIO

16.10.4 RECENT DEVELOPMENT

16.11 CEPHEID

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 FULGENT GENETICS

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT DEVELOPMENT

16.13 INVITAE CORPORATION

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENT

16.14 NATERA, INC. (2021)

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 4BASECARE.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 2: GLOBALER MARKT FÜR MULTI-PANEL-TESTS IM ERBLICHEN KREBSTEST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3 GLOBALER MARKT FÜR EINZELSTELLEN-GENTESTS IM ERBLICHEN KREBSTEST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 4: GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 5: GLOBALER MARKT FÜR BIOPSIETESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: GLOBALER MARKT FÜR BIOPSIETESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 7: GLOBALER MARKT FÜR BILDGEBUNG IM TEST AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: GLOBALER MARKT FÜR BILDGEBENDE TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 9: WELTWEITE LABORTESTS IM MARKT FÜR ERBKREBSTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: WELTWEITE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 11 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 12 GLOBALER MARKT FÜR POLYMERASE-KETTENREAKTION (PCR) IM ERBLICHEN KREBSTEST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13 GLOBALER MARKT FÜR SEQUENZIERUNG IM ERBLICHEN KREBSTEST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14 GLOBALER MARKT FÜR MICROARRAY-TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 16 GLOBALER MARKT FÜR TESTS AUF ERBLICHES BRUST- UND EIERSTOCKKREBSSYNDROM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS BEIM COWDEN-SYNDROM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS BEIM LYNCH-SYNDROM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19 GLOBALER MARKT FÜR TESTS AUF ERBLICHE LEUKÄMIE UND HÄMATOLOGISCHE MALIGNITÄTEN IM ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20 GLOBALER MARKT FÜR TESTS AUF FAMILIEN-ADENOMATÖSE POLYPOSE (FAP) AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS AUF DAS LI-FRAUMENI-SYNDROM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN VON-HIPPEL-LINDAU-KRANKHEIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS AUF DAS SYNDROM MEHRERER ENDOKRINER NEOPLASIEN (MÄNNER), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDER, 2020–2029 (MIO. USD)

TABELLE 25: GLOBALE KRANKENHAUSZENTREN IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: GLOBALE KLINIKEN IM MARKT FÜR ERBLICHE KREBSTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 GLOBALE DIAGNOSEZENTREN IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28 GLOBALE RADIOLOGIEZENTREN AUF DEM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: GLOBALE LABORE IM MARKT FÜR ERBKREBSTESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: ANDERE WELTWEITE ANBIETER IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 32 GLOBALE DIREKTE AUSSCHREIBUNG IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33 WELTWEITE EINZELHANDELSUMSATZ IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34 GLOBALER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 36: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 37: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 38: Biopsie im Markt für Tests auf erblichen Krebs im asiatisch-pazifischen Raum, nach Diagnosetyp, 2020–2029 (MIO. USD)

TABELLE 39: ASIEN-PAZIFIK – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 40: LABORTESTS IM ASIEN-PAZIFISCHEN MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 41: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 43: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 44: MARKT FÜR TESTS AUF ERBLICHEN KREBS IM ASIEN-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 45 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 46 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 47 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 48 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 49 CHINA: BIOPSIE IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 50 CHINA IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 51 CHINA: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 52 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 53 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 54 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDBENUTZERN, 2020–2029 (MIO. USD)

TABELLE 55 CHINA-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 56 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 57 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 58 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 59 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 60 JAPANISCHER MARKT FÜR BIOPSIETESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 JAPAN IMAGINING AUF DEM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 62 JAPANISCHE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 63 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 64 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 65 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 66 JAPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 67 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 68 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 69 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 70 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 71 SÜDKOREA – BIOPSIE IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 72 SÜDKOREA: IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 73 SÜDKOREA: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 74 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 75 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 76 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 77 SÜDKOREANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 78: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 79: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 80 INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 81: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 82 INDIEN – BIOPSIE IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 83 INDIEN: IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 84: INDISCHE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 85: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 86: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 87: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 88: INDISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 89 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 90 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 91 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 92 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 93 AUSTRALIEN – BIOPSIE IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 94: AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 95: AUSTRALISCHE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 96 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 97 AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 98: AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 99: AUSTRALISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 100: SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 101 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 102 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 103 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 104 SINGAPUR – BIOPSIE IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 SINGAPUR: IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 106 SINGAPUR-LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 107 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 108 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 109 SINGAPUR-MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDBENUTZERN, 2020–2029 (MILLIONEN USD)

TABELLE 110 SINGAPURER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 111 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 112 THAILAND: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 113 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 114 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 115 THAILAND – BIOPSIE IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 116 THAILAND IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MILLIONEN USD)

TABELLE 117 THAILAND: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABELLE 118 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 120 THAILAND: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MILLIONEN USD)

TABELLE 121 THAILAND – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABLE 122 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 123 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 124 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 125 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 126 MALAYSIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 127 MALAYSIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 128 MALAYSIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 129 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 130 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 131 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 132 MALAYSIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 133 INDONESIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 134 INDONESIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 135 INDONESIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 136 INDONESIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 137 INDONESIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 138 INDONESIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 139 INDONESIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 140 INDONESIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 141 INDONESIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 142 INDONESIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 143 INDONESIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 144 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 145 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 146 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 147 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 148 PHILIPPINES BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 149 PHILIPPINES IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 150 PHILIPPINES LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 151 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 152 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 153 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 154 PHILIPPINES HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 155 REST OF ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 156 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 157 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 158 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 159 NORTH AMERICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 160 NORTH AMERICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 161 NORTH AMERICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 162 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 163 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 164 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 165 NORTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 166 U.S. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 167 U.S. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 168 U.S. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 169 U.S. HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 170 U.S. BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 171 U.S. IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 172 U.S. LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 173 U.S. HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 174 U.S. HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 175 U.S. HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 176 U.S. HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 177 CANADA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 178 CANADA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 179 CANADA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 180 CANADA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 181 CANADA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 182 CANADA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 183 CANADA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 184 CANADA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 185 CANADA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 186 CANADA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 187 CANADA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 188 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 189 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 190 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 191 MEXICO HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 192 MEXICO BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 193 MEXICO IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 194 MEXICO LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 195 MEXICO HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 196 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 197 MEXICO HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 198 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 199 EUROPE HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 200 EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 201 EUROPE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 202 EUROPE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 203 EUROPE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 204 EUROPE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 205 EUROPE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 206 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 207 EUROPE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 208 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 209 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 210 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 211 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 212 GERMANY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 213 GERMANY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 214 GERMANY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABELLE 215 DEUTSCHLAND: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 216 DEUTSCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 217 DEUTSCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 218 DEUTSCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MILLIONEN USD)

TABELLE 219 DEUTSCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 220: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 221: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 222: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 223: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 224 FRANKREICH – BIOPSIE IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 225: FRANKREICH – MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 226: FRANKREICH: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 227: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 228: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 229: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MILLIONEN USD)

TABELLE 230: FRANKREICH: MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 231 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 232 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 233 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 234 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 235: BIOPSIE IM BRITISCHEN MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 236: BRITISCHER MARKT FÜR IMAGINING IM ERBLICHEN KREBSTESTS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 237: BRITISCHE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 238 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 239 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 240 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 241 BRITISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 242 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 243 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 244 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 245 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 246 RUSSLAND – BIOPSIE IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 247 RUSSLAND: IMAGINING IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 248 RUSSLAND: LABORTESTS AUF DEM MARKT FÜR ERBKREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 249 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 250 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 251 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MILLIONEN USD)

TABELLE 252 RUSSISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 253 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 254 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 255 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 256 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 257 ITALIEN – BIOPSIE IM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 258 ITALIEN IMAGINING AUF DEM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 259 ITALIENISCHE LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 260 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 261 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 262 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 263 ITALIENISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 264 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 265 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 266 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 267 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSETYP, 2020–2029 (MIO. USD)

TABELLE 268 SPANIEN – BIOPSIE IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 269 SPANIEN IMAGINING IM MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 270 SPANIEN: LABORTESTS AUF DEM MARKT FÜR ERBLICHE KREBSTESTS, NACH DIAGNOSTYP, 2020–2029 (MILLIONEN USD)

TABELLE 271 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 272 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH KRANKHEITSART, 2020–2029 (MIO. USD)

TABELLE 273 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH ENDVERWENDERN, 2020–2029 (MIO. USD)

TABELLE 274 SPANISCHER MARKT FÜR TESTS AUF ERBLICHEN KREBS, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 275 MARKT FÜR TESTS AUF ERBLICHEN KREBS IN DER TÜRKEI, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 276 MARKT FÜR TESTS AUF ERBLICHEN KREBS IN DER TÜRKEI, NACH TESTTYP, 2020–2029 (EINHEITEN)

TABELLE 277 MARKT FÜR TESTS AUF ERBLICHEN KREBS IN DER TÜRKEI, NACH TESTTYP, 2020–2029 ASP (USD)

TABELLE 278 MARKT FÜR TESTS AUF ERBLICHEN KREBS IN DER TÜRKEI, NACH DIAGNOSTYP, 2020–2029 (MIO. USD)

TABLE 279 TURKEY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 280 TURKEY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 281 TURKEY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 282 TURKEY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 283 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 284 TURKEY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 285 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 286 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 287 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 288 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 289 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 290 NETHERLANDS BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 291 NETHERLANDS IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 292 NETHERLANDS LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 293 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 294 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 295 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 296 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 297 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 298 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 299 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 300 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 301 SWITZERLAND BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 302 SWITZERLAND IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 303 SWITZERLAND LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 304 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 305 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 306 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 307 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 308 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 309 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 310 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 311 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 312 BELGIUM BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 313 BELGIUM IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 314 BELGIUM LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 315 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 316 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 317 BELGIUM HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 318 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 319 REST OF EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 320 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 321 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 322 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 323 SOUTH AMERICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 324 SOUTH AMERICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 325 SOUTH AMERICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 326 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 327 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 328 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 329 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 330 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 331 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 332 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 333 BRAZIL HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 334 BRAZIL BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 335 BRAZIL IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 336 BRAZIL LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 337 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 338 BRAZIL HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 339 BRAZIL HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 340 BRAZIL HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 341 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 342 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 343 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 344 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 345 ARGENTINA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 346 ARGENTINA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 347 ARGENTINA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 348 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 349 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 350 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 351 ARGENTINA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 352 REST OF THE SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 353 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 354 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 355 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 356 MIDDLE EAST AND AFRICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 357 MIDDLE EAST AND AFRICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 358 MIDDLE EAST AND AFRICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 359 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 360 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 361 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 362 MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 363 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 364 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 365 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 366 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 367 SOUTH AFRICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 368 SOUTH AFRICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 369 SOUTH AFRICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 370 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 371 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 372 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 373 SOUTH AFRICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 374 SAUDI ARABIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 375 SAUDI ARABIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 376 SAUDI ARABIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 377 SAUDI ARABIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)