Global High Density Polyethylene Hdpe Resins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.00 Billion

USD

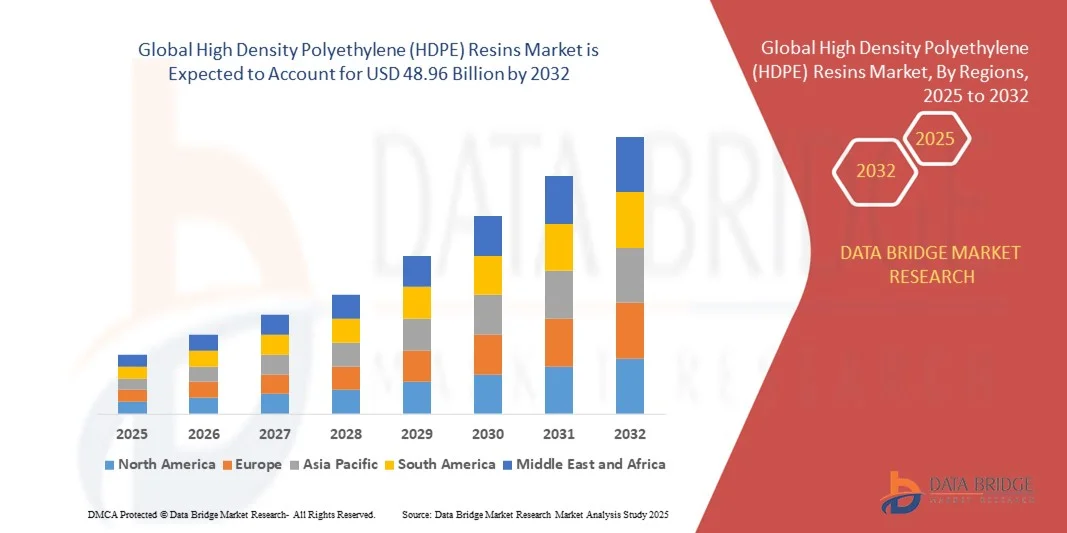

48.96 Billion

2024

2032

USD

32.00 Billion

USD

48.96 Billion

2024

2032

| 2025 –2032 | |

| USD 32.00 Billion | |

| USD 48.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyethylen hoher Dichte (HDPE) nach Typ (HDPE-Harz mit Klebstoff und HDPE-Harz mit Beschichtung), Anwendung (Folie und Platte, Spritzguss, Blasformen, Rohre und Profile, Drähte und Kabel und andere), Endverbraucher (Verpackung, Landwirtschaft, Bauwesen, Körperpflege, Haushalt, Industriebehälter und -flaschen, Automobilindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Polyethylen hoher Dichte (HDPE)

- Der globale Markt für Polyethylen hoher Dichte (HDPE) wird im Jahr 2024 auf 32,00 Milliarden US-Dollar geschätzt und soll bis 2032 48,96 Milliarden US-Dollar erreichen , bei einer CAGR von 5,46 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen, leichten und kostengünstigen Verpackungsmaterialien für Lebensmittel und Getränke, Konsumgüter und industrielle Anwendungen vorangetrieben.

- Die zunehmende Verwendung von HDPE in Rohrleitungen, Automobilkomponenten und Baumaterialien aufgrund seiner chemischen Beständigkeit, hohen Zugfestigkeit und Recyclingfähigkeit fördert die Marktexpansion weiter

Marktanalyse für Polyethylen hoher Dichte (HDPE)

- Steigende Investitionen in die Herstellung flexibler Verpackungen und Behälter treiben die Nachfrage nach HDPE-Harzen in Schwellen- und Industrieländern an

- Technologische Fortschritte bei Polymerisationsprozessen und Hochleistungs-HDPE-Sorten ermöglichen es Herstellern, spezielle Anwendungen wie hochfeste Rohre und Autoteile zu bedienen.

- Nordamerika dominierte den Markt für HDPE-Harze mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Verpackung, Bau, Automobil und Konsumgüter

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum von Polyethylen hoher Dichte (HDPE) voraussichtlich am stärksten wachsen . Dies ist auf die zunehmende Urbanisierung, das steigende verfügbare Einkommen, die zunehmende industrielle Anwendung und staatliche Initiativen zur Förderung einer nachhaltigen Kunststoffproduktion und -nutzung zurückzuführen.

- Das Segment Klebstoffe hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Verpackungs- und Industrieanwendungen aufgrund hervorragender Klebeeigenschaften und Vielseitigkeit zurückzuführen ist. Klebstoffartige HDPE-Harze werden aufgrund ihrer starken Haftung, chemischen Beständigkeit und Kompatibilität mit Mehrschichtmaterialien bevorzugt und eignen sich daher ideal für Lebensmittel-, Getränke- und Industrieverpackungen.

Berichtsumfang und Marktsegmentierung für Polyethylen hoher Dichte (HDPE)

|

Eigenschaften |

Wichtige Markteinblicke zu Polyethylen hoher Dichte (HDPE) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Polyethylen hoher Dichte (HDPE)

Zunehmende Verwendung von HDPE-Harzen in Verpackungs- und Industrieanwendungen

- Der zunehmende Trend zu HDPE-Harzen verändert die Verpackungs- und Industriemateriallandschaft und ermöglicht leichte, langlebige und recycelbare Lösungen. Die Vielseitigkeit von HDPE ermöglicht Herstellern die Herstellung von Behältern, Rohren und Folien mit überlegener chemischer Beständigkeit, was zu einer längeren Produktlebensdauer und geringeren Umweltbelastungen beiträgt.

- Die steigende Nachfrage nach Hochleistungsverpackungen in der Lebensmittel-, Getränke- und Körperpflegebranche beschleunigt den Einsatz von HDPE-Harzen. Diese Harze werden besonders wegen ihres Festigkeits-Gewichts-Verhältnisses, ihrer Feuchtigkeitsbeständigkeit und ihrer Kompatibilität mit automatisierten Abfüll- und Verschließsystemen geschätzt.

- Die Erschwinglichkeit und Verfügbarkeit von HDPE-Harzen im Vergleich zu alternativen Materialien machen sie für großindustrielle Anwendungen attraktiv, beispielsweise für Rohrleitungen, Automobilkomponenten und Baumaterialien. Ihre einfache Verarbeitung und Anpassungsfähigkeit unterstützen eine breite Palette von Herstellungsprozessen.

- So ersetzten beispielsweise im Jahr 2023 mehrere europäische Verpackungshersteller herkömmliche Kunststoffe bei der Flaschenproduktion durch HDPE-Harze, was die Haltbarkeit verbesserte, das Verpackungsgewicht reduzierte und die Recyclingfähigkeit erhöhte. Diese Implementierungen ermutigten andere Hersteller, auf HDPE-basierte Lösungen umzusteigen.

- HDPE-Harze fördern Effizienz und Nachhaltigkeit, ihre Marktexpansion hängt jedoch von kontinuierlicher Materialinnovation, stabiler Lieferkette und der Einhaltung von Umweltvorschriften ab. Hersteller müssen sich auf nachhaltige Beschaffung und Produktstandardisierung konzentrieren, um die wachsende Nachfrage optimal zu nutzen.

Marktdynamik für Polyethylen hoher Dichte (HDPE)

Treiber

Steigende Nachfrage nach leichten, langlebigen und nachhaltigen Verpackungslösungen

- Der steigende Bedarf an nachhaltigen und recycelbaren Verpackungen treibt die Einführung von HDPE-Harzen in verschiedenen Branchen voran. Diese Harze reduzieren den Materialverbrauch, verbessern die Produktsicherheit und entsprechen den Verbraucherwünschen nach umweltfreundlichen Verpackungen. Hersteller nutzen HDPE außerdem, um innovative Designs zu entwickeln und den CO2-Fußabdruck zu reduzieren. Dies stärkt den Ruf der Marke und erfüllt die sich entwickelnden gesetzlichen Standards.

- HDPE-Harze bieten hervorragende mechanische Festigkeit, chemische Beständigkeit und Vielseitigkeit und eignen sich daher ideal für Anwendungen in der Lebensmittel-, Getränke-, Körperpflege- und Industriebranche. Hersteller profitieren von verbesserter Betriebseffizienz, reduzierten Verpackungskosten und einer verbesserten Logistikleistung durch leichtere Materialien. Darüber hinaus ermöglicht die Anpassungsfähigkeit von HDPE die individuelle Gestaltung spezieller Verpackungslösungen und unterstützt so die Marktdifferenzierung.

- Der weltweite Vorstoß in Richtung Kreislaufwirtschaft und die Förderung recycelbarer Materialien beschleunigen die Einführung von HDPE weiter. Unternehmen integrieren zunehmend HDPE-Harze in ihre Lieferketten, um Nachhaltigkeitsziele zu erreichen, Deponieabfälle zu reduzieren und die Einhaltung von Umweltgesetzen zu gewährleisten. Die Einführung wird auch durch das wachsende Verbraucherbewusstsein und markenorientierte Umweltinitiativen unterstützt.

- So stellte beispielsweise ein führender US-Getränkehersteller im Jahr 2023 seine Getränkeflaschen auf HDPE-Harze um und konnte dadurch das Verpackungsgewicht um 30 % reduzieren und die Recyclingfähigkeit erhöhen. Dies wirkte sich positiv auf das Nachhaltigkeitsprofil der Marke aus. Diese Umstellung senkte zudem die Transportkosten, verbesserte die Handhabungseffizienz und demonstrierte unternehmerische Verantwortung. Dies veranlasste Wettbewerber, HDPE-basierte Lösungen zu prüfen.

- Während die Nachfrage nach HDPE-Harzen wächst, bleiben die Zuverlässigkeit der Lieferkette, die Einhaltung gesetzlicher Vorschriften und die Preisvolatilität Schlüsselfaktoren für das Marktwachstum. Marktteilnehmer investieren in lokale Produktionskapazitäten, fortschrittliche Verarbeitungstechnologien und strategische Rohstoffbeschaffung, um eine konsistente Versorgung zu gewährleisten und potenzielle Betriebsrisiken zu minimieren.

Einschränkung/Herausforderung

Preisschwankungen und Rohstoffabhängigkeit

- Der globale Markt für HDPE-Harze ist stark von erdölbasierten Rohstoffen abhängig und daher anfällig für Preisschwankungen und Lieferkettenunterbrechungen. Schwankende Rohstoffkosten können sich auf die Produktionskosten und Preisstrategien der Hersteller auswirken und sie zwingen, ihre Gewinnmargen anzupassen oder die Kosten an die Endverbraucher weiterzugeben. Um die Versorgung zu stabilisieren, werden zunehmend strategische Partnerschaften mit Lieferanten und langfristige Beschaffungsverträge geschlossen.

- In Entwicklungsregionen können die begrenzte Verarbeitungsinfrastruktur und das fehlende technologische Know-how die Einführung fortschrittlicher HDPE-Harze behindern. Dies beeinträchtigt die Produktqualität, die Betriebseffizienz und die Wettbewerbsfähigkeit auf den internationalen Märkten. Hersteller stehen vor der Herausforderung, robuste Produktionslinien aufzubauen, eine gleichbleibende Harzqualität sicherzustellen und qualifiziertes Personal für die Optimierung der Herstellungsprozesse zu schulen.

- Umweltbedenken im Zusammenhang mit der Entsorgung von Kunststoffabfällen und strenge Vorschriften für Einwegkunststoffe können den HDPE-Markt vor Herausforderungen stellen. Hersteller müssen in Recycling, Ökodesign und nachhaltige Produktionsmethoden investieren, um konform und wettbewerbsfähig zu bleiben. Der regulatorische Druck führt zudem zu Forschung und Entwicklung biobasierter HDPE-Alternativen und Kreislaufwirtschaft, die zusätzliches Kapital und Innovation erfordern.

- So kam es beispielsweise im Jahr 2023 bei mehreren Verpackungsherstellern in Asien aufgrund von Rohölpreisschwankungen zu Produktionsverzögerungen und Kostensteigerungen, was sich auf die Gesamtversorgung mit HDPE-Harzen auswirkte. Die Situation führte zudem zu höheren Produktpreisen, potenziellen Lieferengpässen und verzögerten Vertragserfüllungen, was die dringende Notwendigkeit von Strategien zur Risikominderung unterstreicht.

- HDPE-Harze bieten zwar weiterhin Vielseitigkeit und Nachhaltigkeit, doch für ein langfristiges Marktwachstum ist es unerlässlich, Preisvolatilität, Rohstoffabhängigkeit und regulatorischen Druck zu berücksichtigen. Unternehmen konzentrieren sich auf die Diversifizierung ihrer Lieferketten, die Einführung fortschrittlicher Polymerqualitäten und Investitionen in die Recycling-Infrastruktur, um ihre Widerstandsfähigkeit zu gewährleisten und die wachsende globale Nachfrage zu decken.

Marktumfang für Polyethylen hoher Dichte (HDPE)

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für HDPE-Harze ist nach Typ in HDPE-Harze vom Klebstofftyp und HDPE-Harze vom Beschichtungstyp unterteilt. Das Segment „Klebstofftyp“ hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Verpackungs- und Industrieanwendungen aufgrund der hervorragenden Klebeeigenschaften und Vielseitigkeit zurückzuführen ist. HDPE-Harze vom Klebstofftyp werden aufgrund ihrer starken Haftung, chemischen Beständigkeit und Kompatibilität mit mehrschichtigen Materialien bevorzugt und eignen sich daher ideal für Lebensmittel-, Getränke- und Industrieverpackungslösungen.

Das Segment Beschichtungsarten wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es verbesserte Barriereeigenschaften, Oberflächenschutz und eine höhere mechanische Festigkeit bietet. HDPE-Beschichtungsarten werden zunehmend in Anwendungen wie Folien, Rohren und Behältern eingesetzt, bei denen Haltbarkeit, chemische Beständigkeit und Oberflächenqualität entscheidend sind. Dies stützt die Nachfrage in der Industrie und im Bausektor.

- Nach Anwendung

Der Markt für HDPE-Harze ist nach Anwendung in die Bereiche Folien und Platten, Spritzguss, Blasformen, Rohre und Profile, Drähte und Kabel sowie Sonstiges unterteilt. Das Segment Folien und Platten hatte 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach leichten, recycelbaren und langlebigen Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie. Folien- und Plattenanwendungen profitieren von ihrer hervorragenden chemischen Beständigkeit, Flexibilität und einfachen Verarbeitung und sind daher die bevorzugte Wahl für nachhaltige Verpackungsinitiativen.

Das Segment Spritzguss wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die Verwendung bei der Herstellung hochpräziser, komplex geformter Komponenten für Automobil-, Haushalts- und Industrieanwendungen zurückzuführen. Spritzguss-HDPE-Harze bieten eine hervorragende Schlagfestigkeit, Dimensionsstabilität und Kosteneffizienz, was zu einer zunehmenden Akzeptanz in verschiedenen Endverbrauchsbranchen führt.

- Nach Endbenutzer

Der Markt für HDPE-Harze ist nach Endverbraucher segmentiert in die Bereiche Verpackung, Landwirtschaft, Bauwesen, Körperpflege, Haushalt, Industriebehälter und -flaschen, Automobil und Sonstiges. Das Segment Verpackung hielt 2024 den größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach nachhaltigen, leichten und langlebigen Verpackungslösungen in der Lebensmittel-, Getränke- und Körperpflegeindustrie. Verpackungsanwendungen profitieren von der hervorragenden chemischen Beständigkeit, Festigkeit und Recyclingfähigkeit von HDPE, wodurch es sich ideal zur Erfüllung gesetzlicher und ökologischer Standards eignet.

Das Segment Automotive wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der zunehmende Einsatz von HDPE-Harzen bei der Herstellung von Leichtbauteilen zur Verbesserung der Kraftstoffeffizienz und Reduzierung der Emissionen. HDPE-Harze bieten hohe Schlagfestigkeit, thermische Stabilität und Designflexibilität und finden daher zunehmend Anwendung im Innen- und Außenbereich sowie im Motorraum von Automobilen.

Regionale Marktanalyse für Polyethylen hoher Dichte (HDPE)

- Nordamerika dominierte den Markt für HDPE-Harze mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Verpackung, Bau, Automobil und Konsumgüter

- Endverbraucher in der Region schätzen HDPE-Harze aufgrund ihrer Haltbarkeit, chemischen Beständigkeit und Vielseitigkeit, was sie ideal für Behälter, Folien, Rohre und Haushaltsprodukte macht

- Die breite Akzeptanz wird durch eine fortschrittliche Fertigungsinfrastruktur, den Fokus auf nachhaltige Materialien und Initiativen zur Verbesserung der Recyclingfähigkeit weiter unterstützt, wodurch sich HDPE-Harze als bevorzugte Lösung in zahlreichen Branchen etablieren.

Markteinblicke für Polyethylen hoher Dichte (HDPE) in den USA

Der US-Markt für HDPE-Harze erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Industrialisierung, die steigende Nachfrage aus der Verpackungs- und Baubranche sowie das starke Verbraucherbewusstsein für recycelbare Materialien zurückzuführen. Hersteller setzen zunehmend auf fortschrittliche HDPE-Harze, um ihre Festigkeit, Barriereeigenschaften und Verarbeitbarkeit zu verbessern. Das Streben nach Nachhaltigkeit sowie staatliche Vorschriften zur Förderung umweltfreundlicher Materialien treiben das Marktwachstum und die technologische Innovation weiter voran.

Markteinblick in Europa für Polyethylen hoher Dichte (HDPE)

Der europäische Markt für HDPE-Harze wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Grund dafür sind strenge Vorschriften zur Förderung recycelbarer und nachhaltiger Materialien, die zunehmende Urbanisierung und die steigende Nachfrage in den Bereichen Verpackung, Automobil und Bau. Europäische Hersteller setzen verstärkt auf Hochleistungs-HDPE-Harze, um Haltbarkeit, chemische Beständigkeit und Betriebseffizienz zu verbessern. In der Region ist zudem ein Trend hin zu leichten, umweltbewussten Verpackungslösungen zu beobachten, der den Einsatz von HDPE-Harzen in Industrie- und Verbraucheranwendungen weiter vorantreibt.

Markteinblicke für Polyethylen hoher Dichte (HDPE) in Großbritannien

Der britische Markt für HDPE-Harze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung nachhaltiger Verpackungslösungen, Industriebehälter und Konsumgüteranwendungen. Das wachsende Umweltbewusstsein sowie die Verwendung von HDPE in Lebensmittel-, Getränke- und Gesundheitsverpackungen unterstützen das Marktwachstum. Darüber hinaus beschleunigen Großbritanniens starke Forschungs- und Entwicklungskapazitäten, Fertigungsstandards und der regulatorische Trend zu recycelbaren Materialien die branchenübergreifende Nutzung von HDPE-Harzen.

Markteinblick in Deutschland für Polyethylen hoher Dichte (HDPE)

Der deutsche Markt für HDPE-Harze wird von 2025 bis 2032 voraussichtlich stark wachsen. Dies wird durch hohe Industrieaktivität, den Fokus auf fortschrittliche Fertigung und den Einsatz umweltfreundlicher Materialien vorangetrieben. Deutsche Hersteller nutzen HDPE-Harze für Anwendungen in der Automobil-, Verpackungs- und Bauindustrie und profitieren von der überlegenen chemischen Beständigkeit, mechanischen Festigkeit und Verarbeitbarkeit. Die Integration von HDPE in Kreislaufwirtschaftsinitiativen und recycelbare Verpackungslösungen trägt zusätzlich zur Marktdurchdringung bei.

Markteinblicke für Polyethylen hoher Dichte (HDPE) im asiatisch-pazifischen Raum

Der Markt für HDPE-Harze im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich rasant wachsen. Dies ist auf die zunehmende Industrialisierung, Urbanisierung und Nachfrage in den Bereichen Verpackung, Landwirtschaft und Bauwesen in Ländern wie China, Indien und Japan zurückzuführen. Der zunehmende Fokus der Region auf nachhaltige Materialien, die staatliche Unterstützung von Initiativen zur Kreislaufwirtschaft und der Ausbau der Produktionskapazitäten für HDPE-Harze tragen zu einer breiten Akzeptanz bei. Die Region Asien-Pazifik entwickelt sich zudem zu einem Zentrum für innovative HDPE-Anwendungen und verbessert so die Erschwinglichkeit und Zugänglichkeit für Endverbraucher.

Markteinblick in Japan für Polyethylen hoher Dichte (HDPE)

Der japanische HDPE-Markt wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Dies ist auf die fortschrittliche Fertigungsinfrastruktur des Landes, den Fokus auf Hochleistungsmaterialien und die steigende Nachfrage nach langlebigen und recycelbaren Verpackungslösungen zurückzuführen. Japanische Hersteller setzen HDPE-Harze zunehmend in der Automobil-, Konsumgüter- und Industriebranche ein. Die Integration von HDPE in leichte und nachhaltige Verpackungsformate fördert das Wachstum, insbesondere im Lebensmittel- und Getränkesektor.

Markteinblick in China für Polyethylen hoher Dichte (HDPE)

Der chinesische Markt für HDPE-Harze erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf die rasante Industrialisierung, Urbanisierung und eine wachsende Mittelschicht zurückzuführen, die nachhaltige Verpackungen und Konsumgüter fordert. Chinas Fokus auf die heimische HDPE-Produktion, gepaart mit staatlichen Initiativen zur Förderung umweltfreundlicher Materialien, treibt das Marktwachstum an. Die breite Akzeptanz in den Bereichen Verpackung, Bau und Automobil sowie kostengünstige Produktionskapazitäten fördern die Expansion des Marktes sowohl im Inland als auch im Export.

Marktanteil von Polyethylen hoher Dichte (HDPE)

Die Branche der Polyethylenharze hoher Dichte (HDPE) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Dow (USA)

- Exxon Mobil Corporation (USA)

- Formosa Plastics Corporation (Taiwan)

- LyondellBasell Industries Holdings BV (Niederlande)

- USI Corporation (USA)

- Chevron Phillips Chemical Company LLC (USA)

- NOVA Chemicals Corporate (Kanada)

- Shandong Gaoxin Chemical Co. Ltd (China)

- LG Chem (Südkorea)

- INEOS (Großbritannien)

- Geo-Synthetics, LLC (USA)

- Gesamt (Frankreich)

- Indian Oil Corporation Ltd. (Indien)

- SCG Chemicals Co., Ltd. (Thailand)

- Reliance Industries Limited (Indien)

- Versalis SpA (Italien)

- Lone Star Chemical (USA)

- SABIC (Saudi-Arabien)

- Braskem (Brasilien)

- Afton Chemical (USA)

Neueste Entwicklungen auf dem globalen Markt für Polyethylen hoher Dichte (HDPE)

- Im März 2024 schloss INEOS die Erweiterung seiner HDPE-Produktionsanlage im belgischen Antwerpen ab. Die Produktionssteigerung trägt der wachsenden europäischen Nachfrage nach Hochleistungs-Polyethylenprodukten Rechnung. Sie verbessert zudem die Versorgungssicherheit für die Industrie- und Verpackungsbranche in der Region.

- Im März 2024 kündigten TotalEnergies und Veolia den Bau einer neuen Kunststoffrecyclinganlage in Frankreich an. Die Anlage soll Post-Consumer-HDPE-Abfälle zu hochwertigem Recyclingharz verarbeiten. Diese Initiative fördert die Nachhaltigkeit und erhöht die Verfügbarkeit von Kreislaufkunststoffen in Europa.

- Im Februar 2024 brachte ExxonMobil ein neues nachhaltiges HDPE-Harz für Verpackungsanwendungen auf den Markt. Das Harz bietet eine verbesserte Recyclingfähigkeit und einen geringeren CO2-Fußabdruck. Es erweitert das umweltfreundliche Produktportfolio des Unternehmens und unterstützt die weltweite Einführung nachhaltiger Verpackungen.

- Im Februar 2024 ernannte LyondellBasell einen neuen Executive Vice President für Olefine & Polyolefine. Die Position verantwortet das globale HDPE-Harzgeschäft und strategische Wachstumsinitiativen. Ziel der Ernennung ist es, die operative Effizienz zu steigern und die Marktführerschaft des Unternehmens im HDPE-Bereich zu stärken.

- Im Februar 2024 trafen Chevron Phillips Chemical und QatarEnergy die endgültige Investitionsentscheidung für ein 8,5 Milliarden US-Dollar teures Petrochemieprojekt in Texas. Das Projekt umfasst eine neue HDPE-Anlage zur Stärkung der US-Produktionskapazität. Es soll die regionale Versorgung verbessern und das industrielle Wachstum in Nordamerika unterstützen.

- Im Februar 2024 ging Dow eine Partnerschaft mit Mura Technology ein, um fortschrittliche Recyclingtechnologie für HDPE zu skalieren. Ziel der Zusammenarbeit ist die Produktion von kreislauffähigen Kunststoffen für Verpackungen und Konsumgüter. Diese Initiative fördert Nachhaltigkeit und unterstützt die Einführung umweltfreundlicher Materialien in allen Branchen.

- Im Februar 2024 brachte SABIC ein neues HDPE-Harz für Druckrohranwendungen auf den Markt. Das Produkt bietet verbesserte Leistung, Haltbarkeit und Beständigkeit für Wasser- und Gasverteilungsnetze. Diese Entwicklung positioniert SABIC als wichtigen Lieferanten für Infrastruktur- und Bauanwendungen weltweit.

- Im Februar 2024 kündigte LyondellBasell den Bau einer neuen, hochmodernen Recyclinganlage in Deutschland an. Die Anlage soll Kunststoffabfälle in Rohstoffe für HDPE- und Polypropylenprodukte umwandeln. Diese Initiative unterstützt Kreislaufwirtschaftspraktiken, erhöht die Nachhaltigkeit und soll die Präsenz des Unternehmens auf dem europäischen HDPE-Markt stärken.

- Im Januar 2024 nahm Sinopec den Betrieb eines neuen HDPE-Werks in China auf. Die Erweiterung erhöht die Produktionskapazität, um der wachsenden Nachfrage im asiatisch-pazifischen Raum gerecht zu werden. Sie stärkt die Versorgungssicherheit und unterstützt die Industrie- und Verpackungsbranche in der gesamten Region.

- Im Januar 2024 nahm Reliance Industries eine neue HDPE-Produktionsanlage im indischen Jamnagar in Betrieb. Die Anlage erweitert die Produktionskapazität für den Inlands- und Exportmarkt. Sie stärkt Indiens HDPE-Versorgung und deckt die wachsende Nachfrage im Verpackungs- und Industriesektor.

- Im Januar 2024 gründeten Braskem und SCG Chemicals ein Joint Venture zur Entwicklung von biobasiertem HDPE in Thailand. Das Joint Venture zielt auf nachhaltige Verpackungs- und Konsumgütermärkte ab. Dieser Schritt stärkt die Verfügbarkeit von umweltfreundlichem HDPE und unterstützt Kreislaufwirtschaftsinitiativen in Asien.

- Im Januar 2024 nahm ExxonMobil in seinem Komplex in Baytown, Texas, eine neue Polyethylen-Produktionsanlage in Betrieb. Die Erweiterung erhöht die HDPE-Harzkapazität, um der steigenden Nachfrage in Verpackungs- und Industrieanwendungen gerecht zu werden. Die Modernisierung steigert die Produktionseffizienz und stärkt die Versorgung des nationalen und internationalen Marktes.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.