Global High Drug To Antibody Ratio Adc Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.12 Billion

USD

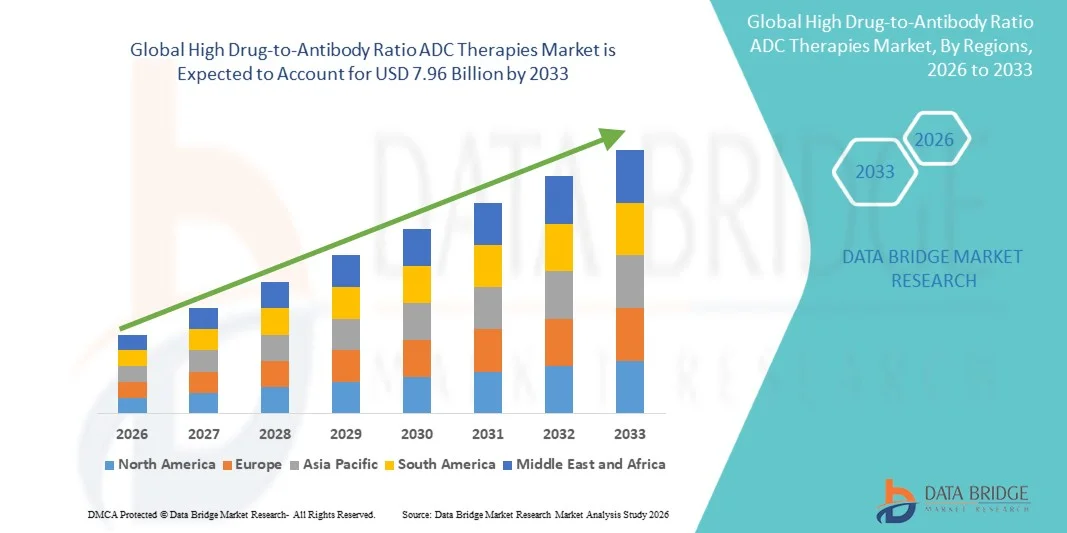

7.96 Billion

2025

2033

USD

2.12 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 7.96 Billion | |

| % | |

|

Global High Drug-to-Antibody Ratio ADC Therapies Marktsegmentierung, Durch Payload-Typ (Topoisomerase Inhibitors, Microtubule Inhibitors, DNA Damaging Agents, and Others), Indication (Breast Cancer, Hematologic Malignancies, Lung Cancer, Colorectal Cancer, and Others), Entwicklungsstufe: Preclinical, Clinical Trials and Commercialized Products)

High Drug-to-Antibody Ratio ADC Therapien Marktgröße

- Die globale hohe Drogen-zu-Antikörper-Verhältnis ADC-Therapien Marktgröße wurde bei2,12 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen7,96 Milliarden USD bis 2033, beiCAGR von 18.00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Annahme von hohen Drug-to-Antibody-Ratio (DAR) Antibody-Drug-Konjugaten (ADCs) in der Onkologie, angetrieben durch ihre verbesserte therapeutische Wirksamkeit, Fähigkeit, höhere cytotoxische Nutzlasten direkt an Tumorzellen zu liefern, und Fortschritte in Linker-Technologien, die Stabilität verbessern und off-Target Toxizität reduzieren

- Die steigende Nachfrage nach gezielten Krebstherapien, das wachsende Auftreten von hämatologischen und soliden Tumoren und die zunehmende Investition in die ADC-Forschung und die klinische Entwicklung beschleunigen die Aufnahme hoher DAR-ADC-Therapien, wodurch das Wachstum des Gesamtmarktes deutlich gesteigert wird.

High Drug-to-Antibody Ratio ADC Therapien Marktanalyse

- High Drug-to-Antibody Ratio (DAR) ADC-Therapien, entwickelt, um höhere Nutzlasten von cytotoxischen Medikamenten direkt an Tumorzellen zu liefern, sind in der Onkologie aufgrund ihrer verbesserten Wirksamkeit, reduzierte systemische Toxizität und Fähigkeit, sowohl hematologische als auch solide Malignitäten zu behandeln, die Annahme in klinischen und Krankenhaus-Einstellungen

- Die eskalierende Nachfrage nach hohen DAR-ADC-Therapien wird in erster Linie durch steigende Krebsprävalenz, wachsende Fokus auf gezielte Therapien und kontinuierliche Innovationen in ADC-Linker- und Konjugationstechnologien, die Behandlungsergebnisse und Patientenkonformität verbessern

- Nordamerika dominierte den High Drug-to-Antibody Ratio ADC Therapies-Markt mit dem größten Umsatzanteil von etwa 39,5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe R&D-Investitionen, starke regulatorische Rahmenbedingungen und die Präsenz führender ADC-Entwickler und Biotech-Startups in den USA.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während des Prognosezeitraums sein, die durch die zunehmende Krebsinzidenz, die Verbesserung der Gesundheitsinfrastruktur, die Ausweitung der klinischen Studienaktivitäten und die zunehmende Einführung gezielter Therapien in Ländern wie China, Japan und Indien verursacht wird.

- Das Segment Commercialized Products dominierte den Markt mit einem Umsatzanteil von 44,3% im Jahr 2025, angetrieben durch die Präsenz von FDA-genehmigten ADCs und ihre weit verbreitete klinische Adoption

Report Scope und High Drug-to-Antibody Ratio ADC Therapien Marktsegmentierung

| Attribute | High Drug-to-Antibody Ratio ADC Therapien Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

High Drug-to-Antibody Ratio ADC Therapien Markttrends

„Erweiterung durch innovative Payload-Technologien und klinische Fortschritte„

- Ein signifikanter und beschleunigender Trend im globalen High Drug-to-Antibody-Verhältnis (DAR) ADC-Therapienmarkt ist die Entwicklung von neuartigen Linker- und Payload-Technologien, die höhere Drogen-zu-Antikörper-Verhältnisse bei gleichzeitiger Stabilität und gezielter Lieferung ermöglichen. Dieser Ansatz ist die Verbesserung der therapeutischen Wirksamkeit und die Ausweitung des Spektrums von behandelnden Krebserkrankungen, insbesondere in hämatologen bösartigen und soliden Tumoren

- So führte Seagen im Jahr 2024 einen High-DAR-ADC-Kandidat der nächsten Generation ein, der auf HER2-positive Brustkrebs abzielt und vielversprechende präklinische Ergebnisse mit verbesserter cytotoxischer Nutzlastlieferung und minimierter Off-Target-Toxizität zeigt. In ähnlicher Weise zeigte Daiichi Sankyo die Verbesserung von Trastuzumab deruxtecan eine erhöhte DAR bei gleichzeitiger Erhaltung der Antikörperspezifität und ermöglicht eine höhere Potenz in klinischen Studien. Diese Fortschritte verbessern die klinischen Ergebnisse und Patientenverträglichkeit und unterstützen eine breitere Adoption in den Onkologiezentren

- Darüber hinaus ermöglichen es Herstellern, DAR zu optimieren, ohne die Antikörperstabilität zu beeinträchtigen, Immunogenitätsrisiken zu reduzieren und pharmakokinetische Profile zu verbessern.

- Der Trend zu höheren DAR ADCs wird auch durch die zunehmende Anzahl von klinischen Studien unterstützt, die Kombinationen mit Immuntherapien, Checkpoint-Hemmern und Standard-of-Care-Chmotherapien untersuchen und die wachsende Bedeutung von ADCs in umfassenden Krebsmanagementstrategien widerspiegeln

- Die Integration verbesserter Fertigungstechnologien, wie automatisierte Konjugationsplattformen und verbesserte Reinigungsmethoden, beschleunigt die Entwicklung skalierbarer High-DAR-ADCs und ermöglicht einen schnellen Übergang von präklinischen Tests zu klinischen Anwendungen

- Diese Innovationen prägen gemeinsam Erwartungen für effektivere, zielgerichtetere und geduldenfreundliche ADC-Therapien, treiben erhöhte Investitionen und Forschungsinteresse an der hoch-DAR ADC-Entwicklung

High Drug-to-Antibody Ratio ADC Therapien Marktdynamik

Fahrer

„Anforderung an gezielte Krebstherapien und verbesserte klinische Ergebnisse“

- Die zunehmende globale Krebsinzidenz, verbunden mit der steigenden Nachfrage nach Präzisionsmedizin, ist ein wichtiger Treiber für die Einführung hochgradiger ADC Therapien

- Die beschleunigte Zulassung von fam-trastuzumab deruxtecan im Jahr 2022 für HER2-positive metastasierende Brustkrebs hat zum Beispiel die klinischen Vorteile von hoch-DAR ADCs hervorgehoben, einschließlich eines verbesserten progressionsfreien Überlebens und einer reduzierten systemischen Toxizität. In ähnlicher Weise zeigen laufende klinische Studien von Gemtuzumab ozogamicin in akuter myeloider Leukämie eine verbesserte Wirksamkeit bei Patienten, die bisher nicht auf konventionelle Chemotherapie reagieren

- Erweitern Sie das Bewusstsein unter den Onkologen über die Vorteile von ADCs bei selektivem Targeting von Tumorzellen, während die Minimierung negativer Effekte weiter treibt Marktwachstum

- Darüber hinaus beschleunigt die verstärkte Finanzierung sowohl aus privaten als auch aus öffentlichen Bereichen für die ADC-Forschung und Entwicklung, zusammen mit den Kooperationen zwischen Biopharmaunternehmen und akademischen Institutionen, die Innovation in High-DAR-Payload-Technologien

- Die steigende Prävalenz schwer zu behandelnder Krebserkrankungen und die Notwendigkeit personalisierter Behandlungsregime treiben weiterhin Investitionen in ADC-Plattformen an, mit dem Fokus auf die Optimierung von therapeutischen Fenstern und Patientenergebnissen

Zurückhaltung/Challenge

„Hohe Entwicklungskosten, regulierende Hürden und Sicherheitsbedenken„

- Die relativ hohen Kosten für die Entwicklung von hoch-DAR ADC-Therapien, einschließlich komplexer Konjugationschemie, strenger Qualitätskontrolle und teuren klinischen Studien, stellt eine erhebliche Barriere für die Markterweiterung dar

- So erfordert beispielsweise die Herstellung von ortsspezifischen Konjugations-ADCs spezialisierte Einrichtungen und hochqualifiziertes Personal, wodurch die Investitionen für kleine und mittlere Biotech-Firmen erhöht werden. Dies kann den Markteintritt für innovative Kandidaten verzögern

- Regulatorische Herausforderungen, einschließlich strenger Anforderungen von Agenturen wie der FDA und EMA für Sicherheit, Stabilität und Wirksamkeit, können die Genehmigungszeiträume verlangsamen und zu Entwicklungskosten hinzufügen

- Belange über mögliche Off-Target-Toxizität und Immunogenität von High-DAR ADCs können die weit verbreitete Adoption begrenzen, bis langfristige klinische Sicherheitsdaten verfügbar sind

- Die Bewältigung dieser Herausforderungen durch optimierte Fertigungsprozesse, eine robuste präklinische Validierung und strategische Zusammenarbeit mit regulatorischen Experten wird entscheidend für ein nachhaltiges Wachstum im High-DAR ADC-Markt sein

High Drug-to-Antibody Ratio ADC Therapien Marktbereich

Der Markt wird auf Basis von Payload-Typ, Indikation und Entwicklungsstufe segmentiert.

• Mit Payload-Typ

Auf Basis des Payload-Typs wird der High Drug-to-Antibody Ratio ADC Therapies-Markt in Topoisomerase Inhibitors, Microtubule Inhibitors, DNA Damaging Agents, and Others segmentiert. Das Segment Topoisomerase Inhibitors dominierte den größten Marktanteil von 41,5% im Jahr 2025, der durch ihre bewährte Wirksamkeit bei der gezielten Krebstherapie und der reduzierten Off-Target-Toxizität getrieben wurde. Diese Inhibitoren werden in Brustkrebs und hämatologischen Malignitäten aufgrund ihrer Fähigkeit, DNA-Schäden selektiv in schnell dividierenden Tumorzellen zu induzieren, weit verbreitet. Pharmaunternehmen bevorzugen Topoisomerase-basierte Nutzlasten für ihre vorhersehbare Pharmakokinetik und etablierte Sicherheitsprofile. Die Kompatibilität dieser Nutzlasten mit hohen Wirkstoff-Antikörper-Verhältnissen ermöglicht potente therapeutische Ergebnisse und minimiert systemische Nebenwirkungen. Erhöhung des klinischen Erfolgs und der regulatorischen Zulassungen für Topoisomerase ADCs weitere Marktherrschaft. Die Adoption ist in Nordamerika und Europa besonders hoch, wo Onkologie-Pipelines reif sind und fortgeschrittene Biologik-Infrastruktur besteht.

Das Segment DNA Damaging Agents wird voraussichtlich die schnellste CAGR von 22,1 % von 2026 bis 2033 beobachten, die durch laufende klinische Versuche mit schwer zu behandelnden Krebsen wie Lungen- und Dickdarmigkeiten betrieben wird. DNA-beschädigende ADCs bieten einen hohen therapeutischen Index und können auf Kombinationstherapien zugeschnitten werden, wodurch ihre klinische Attraktivität erhöht wird. Das Wachstum wird durch den Ausbau der Forschung zu neuartigen Linkern und Antikörper-Technologien beschleunigt, die die Effizienz der Payload-Lieferung verbessern. Aufstrebende Märkte übernehmen aufgrund ihres Potenzials in der Präzisions-Onkologie und personalisierten Medizin immer mehr DNA Damaging ADCs.

• Durch Angabe

Auf der Grundlage der Indikation wird der Markt in Brustkrebs, Hematologische Malignitäten, Lung Cancer, Colorectal Cancer und andere segmentiert. Brustkrebstherapien hielten den größten Umsatzanteil von 38,7% im Jahr 2025, aufgrund hoher Inzidenzraten weltweit und der Annahme von ADCs in HER2-positiven und dreifach-negativen Brustkrebsbehandlungen. Die etablierten klinischen Protokolle, zusammen mit günstigen Rückzahlungsrichtlinien in den großen Märkten, weiter treiben Dominanz. Top-Tier pharmazeutische Spieler konzentrieren sich weiterhin auf Brustkrebs ADCs aufgrund starker klinischer Studienergebnisse, erweitertes Patientenbewusstsein und Annahme in privaten und öffentlichen Gesundheitssystemen.

Das Segment der Hematologen-Malignitäten wird voraussichtlich die schnellsten CAGR von 21.5% von 2026 bis 2033 registrieren, die von der zunehmenden Prävalenz von Leukämien, Lymphomen und multiplem Myelom angetrieben werden. ADCs, die auf hämatologische Krebserkrankungen abzielen, profitieren von höheren Ansprechraten und verringerter systemischer Toxizität und fördern beschleunigte Entwicklungspipelines. Klinische Studien erweitern weiterhin Anzeichen für rezidivierte und feuerfeste Patientenpopulationen. Die zunehmende Biologik und die Integration neuer Nutzlasten wie DNA Damaging Agents und Topoisomerase Inhibitoren beschleunigen das Wachstum in diesem Segment weiter.

• Durch Entwicklungsphase

Auf Basis der Entwicklungsphase wird der Markt in präklinische, klinische Studien und kommerzielle Produkte segmentiert. Das Segment Commercialized Products dominierte den Markt mit einem Umsatzanteil von 44,3% im Jahr 2025, angetrieben durch die Präsenz von FDA-genehmigten ADCs und ihre weit verbreitete klinische Adoption. Diese Produkte liefern validierte Sicherheits- und Wirksamkeitsdaten, so dass sie bevorzugte Wahlen für Onkologen und Gesundheitseinrichtungen. Gegründete Handelsprodukte profitieren auch von Markenerkennung, Versicherungsdeckung und robusten Vertriebsnetzen.

Das Segment Clinical Trials wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 23,4% erleben, da Pharmaunternehmen aggressiv ADC-Pipeline ausbauen, die sich auf die Bedürfnisse der ungeeigneten Onkologie konzentrieren. Innovation in der Linker-Technologie, höhere Drogen-zu-Antikörper-Verhältnisse und neue Nutzlasten Kraftstoff schnelle klinische Entwicklung. Der Anstieg der globalen Onkologie-Forschungsförderung, regulatorische Anreize für bahnbrechende Therapien und Kooperationen zwischen Biotech-Startups und Großapotheken steigern das Wachstum. Auch die Schwellenländer nehmen zunehmend an klinischen Studien teil, erweitern den Patientenzugang und beschleunigen die globale Adoption von ADCs der nächsten Generation.

High Drug-to-Antibody Ratio ADC Therapien Markt Regionale Analyse

- Nordamerika dominierte den High Drug-to-Antibody-Ratio ADC-Therapienmarkt mit dem größten Umsatzanteil von etwa 39,5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe FuE-Investitionen, starke regulatorische Rahmenbedingungen und die Präsenz führender ADC-Entwickler und Biotech-Startups in den USA.

- Darüber hinaus treiben strategische Partnerschaften zwischen Pharmaunternehmen und akademischen Krebszentren eine beschleunigte Entwicklung und Kommerzialisierung neuartiger ADC-Therapien

- Die weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, die Verfügbarkeit von spezialisierten Onkologie-Zentren und die günstige Rückzahlungspolitik, die Schaffung Nordamerikas als der führende Markt für High-DAR ADC-Therapien unterstützt

US High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der US-amerikanische High Drug-to-Antibody-Verhältnis ADC-Therapienmarkt erfasste 2025 den größten Umsatzanteil innerhalb Nordamerikas, der durch umfangreiche klinische Studienaktivitäten, starke Zusammenarbeit zwischen Biopharma und akademischen Forschungsinstituten und ein hohes Patientenbewusstsein für gezielte Therapien gefördert wurde. So unterstreichen die FDA-Zulassung von fam-trastuzumab deruxtecan für HER2-positive Brustkrebs und laufende Studien von Gemtuzumab ozogamicin für akute myeloide Leukämie die rasche Annahme innovativer ADCs in der Region. Die starke R&D-Pipeline und die etablierte Onkologie-Infrastruktur fördern weiterhin den US-Markt.

Europa High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der europäische High Drug-to-Antibody-Ratio-ADC-Therapien-Markt wird in der Prognosezeit mit einem erheblichen CAGR zu erweitern, angetrieben durch steigende Krebsprävalenz, zunehmende staatliche Unterstützung für die Onkologieforschung und strenge regulatorische Standards für Biologik. So initiierten Roche und AstraZeneca im Jahr 2023 hochdAR-ADC-Klinikprogramme in mehreren europäischen Onkologiezentren, um die therapeutischen Bedürfnisse von Brust- und Lungenkrebsen zu berücksichtigen. Der Schwerpunkt der Region auf Präzisionsmedizin und die zunehmende Einführung gezielter Therapien soll das Marktwachstum weiter stimulieren.

US High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der US-amerikanische High Drug-to-Antibody-Ratio ADC-Therapienmarkt wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die durch die Ausweitung der Krebsbehandlungsinfrastruktur, die Erhöhung der klinischen Studienbeteiligung und die steigenden Gesundheitsausgaben für innovative Biologik verursacht wird. So unterstützt beispielsweise die Zusammenarbeit zwischen US-amerikanischen Krankenhäusern und globalen ADC-Entwicklern Versuche für neuartige High-DAR-ADC-Kandidaten, die auf hämatologische Malignitäten abzielen, die Zugänglichkeit und die beschleunigte Adoption erhöhen.

Deutschland High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der deutsche High Drug-to-Antibody-Ratio-ADC-Therapienmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR erweitern, der durch den Fokus des Landes auf Biotechnologieinnovation, fortgeschrittene Gesundheitseinrichtungen und regulatorische Anreize für die klinische Forschung gefördert wird. Zum Beispiel investieren BioNTech und andere deutsche Biotech-Firmen in ADC-Entwicklungsplattformen, um die gezielte Lieferung von Nutzlasten zu verbessern.

Asien-Pazifik High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der asiatisch-pazifische High Drug-to-Antibody-Ratio ADC-Therapien-Markt wird während der Prognosezeit mit dem schnellsten CAGR wachsen, angetrieben durch die Zunahme der Krebsinzidenz, die Verbesserung der Gesundheitsinfrastruktur, die Ausweitung der klinischen Studienaktivitäten und die zunehmende Einführung gezielter Therapien in Ländern wie China, Japan und Indien. So erleichtern beispielsweise in China die regulatorische Zulassung mehrerer ADC-Kandidaten und die Erweiterung von Onkologiezentren in Tier-1-Städten den breiteren Patientenzugang. In Indien ermöglichen Kooperationen zwischen heimischen Biotech-Unternehmen und globalen ADC-Entwicklern lokale Produktion und klinische Studien. Auch Japans Investitionen in die High-Tech-Onkologieforschung und die Einführung innovativer Therapien für Brust-, Lungen- und Hämatologenkrebse treiben Marktwachstum in der ganzen Region.

Japan High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der japanische High Drug-to-Antibody-Ratio ADC-Therapienmarkt gewinnt an Dynamik aufgrund fortschrittlicher Gesundheitsinfrastruktur, frühzeitiger Einführung innovativer Onkologie-Therapien und zunehmendem Krebsbewusstsein. So beschleunigen beispielsweise die Beteiligung Japans an globalen High-DAR ADC-Klinikstudien und die Verfügbarkeit von staatlichen Forschungsstipendien die Entwicklung und Aufnahme neuer ADC-Therapien.

China High Drug-to-Antibody Ratio ADC Therapien Markt Insight

Der China High Drug-to-Antibody-Ratio ADC-Therapien-Markt entfiel auf den größten Marktanteil des Marktes in Asien-Pazifik im Jahr 2025, die auf steigende Krebsprävalenz, expandierende Krankenhausnetze und eine wachsende Mittelklasse-Bevölkerung, die fortgeschrittene Krebstherapien suchte. So haben z.B. Shanghai-basierte ADC-Entwickler in klinischen Studien der Phase II und III mehrere High-DAR-ADC-Kandidaten gestartet, die die rasche Einführung moderner Onkologie-Behandlungen der Region belegen. Die staatlichen Initiativen zur Förderung der Biologikproduktion und der klinischen Forschung fördern den Markt weiter.

High Drug-to-Antibody Ratio ADC Therapien Marktanteil

Die High Drug-to-Antibody Ratio ADC Therapies Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Roche Holding AG (Schweiz)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Mersana Therapeutics, Inc. (USA)

- Synaffix BV (Niederlands)

- Genmab A/S (Dänemark)

- Innovent Biologics, Inc. (China)

- Wuxi Biologics (China)

- IGM Biosciences, Inc. (USA)

- RemeGen Co., Ltd. (China)

Neueste Entwicklungen im globalen High Drug-to-Antibody-Ratio ADC Therapienmarkt

- Im Januar 2025 genehmigte die US Food and Drug Administration Datopotamab Deruxtecan‐dlnk (Datroway), ein von Daiichi Sankyo und AstraZeneca entwickeltes Trop‐2‐directed Antikörper-Drug-Konjugat für Erwachsene mit nicht resektierbarem oder metastasierendem Hormonrezeptor-positivem, HER2-negativem Brustkrebs, die eine neue gezielte Therapieoption für Patienten erhalten haben

- Im April 2025 erhielt Datopotamab Deruxtecan (Datroway) in der Europäischen Union eine Zulassung zur Vermarktung und erweiterte den Zugang zu dieser ADC-Therapie für Patienten mit nicht resektierbarem oder metastasierendem HR-positivem, HER2‐negativem Brustkrebs

- Im Juni 2025 genehmigte die US-FDA Datroway zur Behandlung von nicht-kleinzelligem Lungenkrebs mit EGFR-Mutation, markierte die erste Zulassung dieser ADC-Therapie in einer Lungenkrebsanzeige und erweiterte ihre klinische Wirkung über Brustkrebs hinaus

- Im Juni 2025 genehmigte die US Food and Drug Administration Datroway für fortgeschrittenen nicht-kleinen Zell-Lungenkrebs, bietet eine gezielte Option für Patienten mit EGFR-mutierten Tumoren, die gegen andere Therapien resistent sind und den wachsenden klinischen Nutzen von ADCs in mehreren Krebsarten hervorheben

- Im Oktober 2025 berichteten AstraZeneca und Daiichi Sankyo, dass Datroway das Gesamtüberleben bei Patienten mit dreifach-negativem Brustkrebs in einer späten klinischen Studie deutlich verbessert habe, was den potenziellen therapeutischen Nutzen und den klinischen Fortschritt von hochpotenzfähigen ADC-Therapien untermauert.

- Im November 2025 vereinbarte Day One Biopharmaceuticals, Mersana Therapeutics für bis zu 285 Millionen US-Dollar zu erwerben, wodurch Mersanas führendes ADC-Asset Emi‐Le (Ziel B7‐H4) in das Onkologie-Portfolio von Day One gebracht und ein starkes Investorenvertrauen in das Potenzial fortschrittlicher ADC-Therapien signalisiert

- Im Mai 2025 hat Radiance Biopharma eine exklusive Lizenzvereinbarung für einen ROR‐1‐targeted ADC abgeschlossen, die Entwicklungskooperationen im ADC-Raum ausgebaut und Innovationen in Konjugaten der nächsten Generation unterstützt

- Im Juni 2025 kündigten SunRock Biopharma und Escugen eine Partnerschaft zur Entwicklung von SRB123, einem erstklassigen CCR9-targeted ADC, der mehrere solide Tumore behandelt, die wachsende Zusammenarbeit und Diversifizierung in ADC-Entwicklungspipelines demonstriert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.