Global High End Semiconductor Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.28 Billion

USD

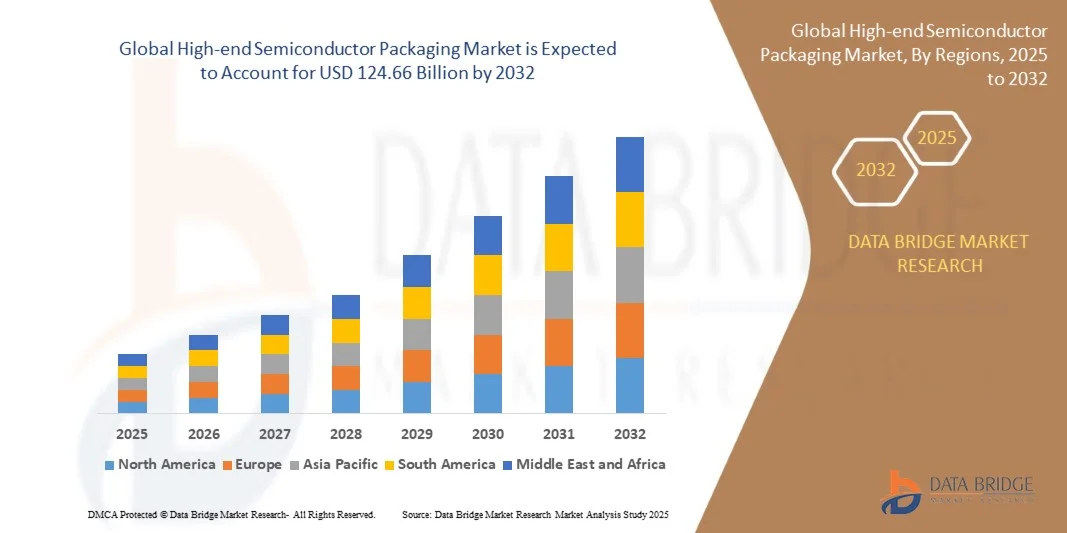

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

Globale Marktsegmentierung für High-End-Halbleiterverpackungen nach Anwendung (Unterhaltungselektronik, Telekommunikation, Automobilindustrie, Industrieelektronik und Gesundheitswesen), Verpackungsart (System-in-Package, Flip-Chip, Ball Grid Array, Chip on Board und 3D-Verpackung), Material (Silizium, Keramik , Glas, Polymere und Metalle), Endverbrauchsindustrie (Telekommunikation, Automobilindustrie, Luft- und Raumfahrt, Medizin und Unterhaltungselektronik ) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für High-End-Halbleiterverpackungen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für High-End-Halbleiterverpackungen hatte im Jahr 2024 einen Wert von 38,28 Milliarden US-Dollar und dürfte bis 2032 124,66 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % im Prognosezeitraum.

- Hochwertige Halbleiter-Verpackungstechnologien, darunter 3D-Verpackungen, Fan-Out-Wafer-Level-Verpackungen und System-in-Package-Lösungen, entwickeln sich zu wesentlichen Voraussetzungen für elektronische Geräte der nächsten Generation, indem sie Funktionalität, Geschwindigkeit und Energieeffizienz verbessern.

- Die Dynamik des Marktes wird durch die wachsende Nachfrage in den Bereichen Rechenzentren, Unterhaltungselektronik, Automobil und Telekommunikation sowie durch die schnelle Digitalisierung und die Einführung von Hochleistungs-Computerlösungen vorangetrieben.

Was sind die wichtigsten Erkenntnisse des Marktes für High-End-Halbleiterverpackungen?

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach fortschrittlichen Verpackungslösungen angetrieben, die Miniaturisierung, verbesserte Energieeffizienz und höhere Leistung in den Bereichen Elektronik, Verbrauchergeräte und Industrieanwendungen unterstützen.

- Darüber hinaus schafft die zunehmende Verbreitung von 5G, KI, IoT und Automobilelektronik erhebliche Möglichkeiten für innovative High-End-Verpackungstechnologien und beschleunigt damit die allgemeine Expansion der Branche.

- Nordamerika dominierte den Markt für High-End-Halbleiterverpackungen mit dem größten Umsatzanteil von 35,69 % im Jahr 2024, angetrieben durch die starke Nachfrage nach fortschrittlicher Elektronik, Telekommunikationsgeräten und Automobilhalbleitern

- Der asiatisch-pazifische Markt (APAC) wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,14 % am schnellsten wachsen. Dies wird durch die schnelle Urbanisierung, den technologischen Fortschritt und die wachsende Elektronikfertigung in China, Japan, Südkorea und Indien vorangetrieben.

- Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, angetrieben durch die weite Verbreitung von Smartphones , Tablets und Wearables, die kompakte, energieeffiziente und leistungsstarke Chips erfordern.

Berichtsumfang und Marktsegmentierung für High-End-Halbleiterverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in die Verpackung hochwertiger Halbleiter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für High-End-Halbleiterverpackungen?

Integration von Advanced Packaging mit KI und heterogenem Computing

- Ein entscheidender Trend im globalen Markt für High-End-Halbleiterverpackungen ist die schnelle Integration von künstlicher Intelligenz (KI) und heterogenen Computerarchitekturen in Verpackungstechnologien. Fortschrittliche Ansätze wie 2,5D- und 3D-IC-Verpackungen, Fan-Out-Wafer-Level-Packaging (FOWLP) und System-in-Package (SiP) ermöglichen höhere Leistung, geringere Latenz und energieeffiziente Designs, die auf KI und High-Performance Computing (HPC) zugeschnitten sind.

- Beispielsweise wird die CoWoS-Verpackungstechnologie (Chip-on-Wafer-on-Substrate) von TSMC häufig in KI-Beschleunigern eingesetzt. Sie ermöglicht die nahtlose Integration von High-Bandwidth Memory (HBM) mit Logikchips und steigert so den Datendurchsatz deutlich. Ebenso ermöglicht Intels Foveros 3D-Verpackung die vertikale Stapelung von Chips und verbessert so die Leistungsdichte und Effizienz für anspruchsvolle Rechenaufgaben.

- KI-gesteuerte Design- und Simulationstools werden auch in Halbleiter-Packaging-Prozesse integriert und ermöglichen intelligenteres Routing, Ertragsoptimierung und prädiktive Fehleranalyse. Unternehmen nutzen zunehmend Algorithmen des maschinellen Lernens, um die Fertigungseffizienz, die Fehlererkennung und das Lebenszyklusmanagement fortschrittlicher Packages zu verbessern.

- Der Aufstieg chipletbasierter Designs beschleunigt die Nachfrage nach fortschrittlichen Gehäusen weiter. Führende Unternehmen wie AMD und Intel setzen auf Chiplet-Integration mit fortschrittlichen Verbindungstechnologien wie EMIB (Embedded Multi-Die Interconnect Bridge) und Hybrid-Bonding, um skalierbare Leistung bei gleichzeitiger Kostensenkung zu erzielen.

- Dieser Wandel hin zu KI-optimierten, heterogenen und Chiplet-kompatiblen Verpackungen definiert Industriestandards neu. Globale Akteure investieren daher massiv in Forschung und Entwicklung, um wettbewerbsfähig zu bleiben, da fortschrittliche Verpackungen zu einem entscheidenden Faktor für die Märkte der nächsten Generation von KI, 5G und Edge Computing werden.

- Die Nachfrage nach KI- und HPC-fähigen Halbleiter-Verpackungslösungen wächst in Rechenzentren, der Unterhaltungselektronik und im Automobilbereich rasant und positioniert diesen Trend als zentralen Treiber der Markttransformation.

Was sind die Haupttreiber des High-End-Halbleiterverpackungsmarktes?

- Die steigende Nachfrage nach KI, IoT, 5G und Automobilelektronik ist ein Haupttreiber, da diese Technologien eine fortschrittliche Verpackung erfordern, um die Anforderungen an Leistung, Größe und Energieeffizienz zu erfüllen.

- So erweiterte Amkor Technology im Jahr 2024 seine fortschrittliche Verpackungsanlage in Vietnam, um die wachsende Nachfrage nach Verpackungslösungen für Automobil- und KI-Chips zu unterstützen und den Wachstumstrend der Branche zu unterstreichen.

- Die zunehmende Verbreitung von Fan-Out-Wafer-Level-Packaging (FOWLP), Through-Silicon-Via (TSV) und Hybrid-Bonding-Technologien ermöglicht kleinere Formfaktoren, verbesserte Leistung und besseres Energiemanagement und treibt so das Marktwachstum an.

- Darüber hinaus steigert die Verbreitung von Edge-Geräten, Wearables und miniaturisierter Unterhaltungselektronik die Nachfrage nach High-End-Verpackungen, die kompakte und dennoch leistungsstarke Chiparchitekturen unterstützen.

- Ein weiterer Treiber ist die Verlagerung hin zu System-in-Package-Lösungen (SiP), die mehrere Funktionen in einem einzigen Modul integrieren und so eine schnellere Markteinführung und geringere Gesamtsystemkosten für Hersteller ermöglichen.

- Zusammen stärken diese Faktoren die Rolle von High-End-Verpackungen als zentraler Wegbereiter für Halbleiterinnovationen der nächsten Generation, insbesondere in den Bereichen HPC, KI, 5G-Netzwerke und Automobilelektronik.

Welcher Faktor behindert das Wachstum des Marktes für High-End-Halbleiterverpackungen?

- Eine große Herausforderung liegt in den hohen Herstellungskosten und der technischen Komplexität fortschrittlicher Halbleiter-Packaging-Lösungen wie 2,5D/3D-Integration, TSV und heterogener Integration. Die erforderliche Präzision bei der Ausrichtung mehrerer Chips und der Gewährleistung einer zuverlässigen Interkonnektivität treibt die Produktionskosten in die Höhe und führt zu Schwankungen.

- Beispielsweise erfordert die 3D-IC-Verpackung mit TSV-Technologie hohe Kapitalinvestitionen und ist mit Problemen beim Wärmemanagement konfrontiert, was ihre Massenakzeptanz in kostensensiblen Märkten einschränkt.

- Ein weiteres kritisches Hindernis ist die Abhängigkeit der Lieferkette von Spezialmaterialien wie fortschrittlichen Substraten, RDL (Redistribution Layers) und High-Bandwidth Memory (HBM), die nach wie vor bei wenigen globalen Lieferanten konzentriert sind und so zu Engpässen führen.

- Darüber hinaus können die längeren Qualifizierungszyklen, die für Automobil- und Luftfahrtanwendungen erforderlich sind, die Einführungszeiträume neuer Verpackungsinnovationen verzögern.

- Während Marktführer wie ASE, Amkor und JCET in Skalierungstechnologien und Automatisierung investieren, um Kosten zu senken, schränken die hohen Preise für High-End-Verpackungen die Akzeptanz in Schwellenländern und bei kostengünstigen Verbrauchergeräten noch immer ein.

- Die Bewältigung dieser Herausforderungen durch skalierbare Designplattformen, Materialinnovationen und kostenoptimierte Verpackungsprozesse wird entscheidend sein, um im Prognosezeitraum ein nachhaltiges Marktwachstum zu gewährleisten.

Wie ist der Markt für High-End-Halbleiterverpackungen segmentiert?

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Anwendung

Der Markt für hochwertige Halbleiterverpackungen ist nach Anwendungsbereichen in Unterhaltungselektronik, Telekommunikation, Automobilindustrie, Industrieelektronik und Gesundheitswesen unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung von Smartphones, Tablets und Wearables zurückzuführen, die kompakte, energieeffiziente und leistungsstarke Chips erfordern. Die zunehmende Verbreitung von IoT-fähigen Geräten und Hochleistungsrechnern verstärkt den Verpackungsbedarf in diesem Sektor zusätzlich.

Gleichzeitig wird für den Automobilsektor von 2025 bis 2032 mit 17,6 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch den Anstieg von Elektrofahrzeugen (EVs), autonomen Fahrsystemen und fortschrittlichen Fahrerassistenzsystemen (ADAS). Automobilhersteller investieren in Verpackungslösungen, die Zuverlässigkeit unter rauen Bedingungen gewährleisten und gleichzeitig den Anforderungen an Miniaturisierung und Effizienz gerecht werden. Die zunehmende Konvergenz von Konnektivitäts-, Infotainment- und Elektrifizierungstechnologien treibt die Innovation im Bereich der Halbleiterverpackungen in allen Anwendungsbereichen weiter voran.

- Nach Verpackungsart

Basierend auf der Art der Verpackung ist der Markt in System-in-Package (SiP), Flip-Chip, Ball Grid Array (BGA), Chip-on-Board (CoB) und 3D-Verpackungen segmentiert. Das Flip-Chip-Segment erreichte 2024 mit 36,4 % den größten Marktanteil, was auf seine überlegene elektrische Leistung, die reduzierte Signalverzögerung und die weit verbreitete Verwendung in Unterhaltungselektronik und Rechenzentren zurückzuführen ist. Flip-Chip-Verpackungen werden zudem bevorzugt, da sie eine höhere Eingangs-/Ausgangsdichte und eine effiziente Wärmeableitung ermöglichen.

Das 3D-Packaging-Segment wird jedoch voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % am schnellsten wachsen, da es das Stapeln mehrerer Chips erleichtert, den Formfaktor reduziert und die Systemleistung verbessert. Der steigende Bedarf an High-Bandwidth Memory (HBM) in KI-, 5G- und HPC-Anwendungen treibt die starke Nachfrage nach 3D-Integration voran. Dieser Wandel unterstreicht den Übergang der Branche hin zu fortschrittlicher Miniaturisierung und leistungsorientierten Designs.

- Nach Material

Der Markt für hochwertige Halbleiterverpackungen ist nach Materialien in Silizium, Keramik, Glas, Polymere und Metalle unterteilt. Das Siliziumsegment dominierte den Markt mit dem größten Umsatzanteil von 48,1 % im Jahr 2024, da es aufgrund seiner hervorragenden Wärmeleitfähigkeit, elektrischen Leistung und Skalierbarkeit das grundlegende Substratmaterial für fortschrittliche Verpackungen bleibt. Silizium-Interposer werden häufig in 2,5D- und 3D-Verpackungsanwendungen eingesetzt, um die Signalintegrität und Bandbreite zu verbessern.

Andererseits wird für das Glassegment von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,8 % die höchste erwartet. Dies ist auf die überlegene Dimensionsstabilität, die niedrige Dielektrizitätskonstante und das Potenzial für Fan-Out-Wafer-Level-Packaging und Panel-Level-Packaging der nächsten Generation zurückzuführen. Glassubstrate werden zunehmend für Hochfrequenzanwendungen, insbesondere in 5G- und fortschrittlichen HF-Geräten, erforscht und kommerzialisiert, was ihre Rolle als disruptives Material in der Verpackungslandschaft unterstreicht.

- Nach Endverbrauchsbranche

Auf Basis der Endverbraucherbranchen ist der Markt in die Branchen Telekommunikation, Automobil, Luft- und Raumfahrt, Medizin und Unterhaltungselektronik unterteilt. Der Telekommunikationssektor erzielte 2024 mit 39,6 % den größten Umsatzanteil, getrieben durch den schnellen Ausbau der 5G-Infrastruktur, die steigende Nachfrage nach leistungsstarker Netzwerkausrüstung und den zunehmenden Einsatz von Cloud Computing und Rechenzentren. Fortschrittliche Verpackungstechnologien wie SiP und 2,5D-Integration werden häufig eingesetzt, um die Signalgeschwindigkeit zu erhöhen und den Stromverbrauch in Telekommunikationsanwendungen zu senken.

Im Gegensatz dazu wird für die Luft- und Raumfahrtbranche von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 17,1 % prognostiziert, was auf die zunehmende Abhängigkeit von fortschrittlicher Elektronik in der Satellitenkommunikation, der Avionik und in Verteidigungsanwendungen zurückzuführen ist. Verpackungen in der Luft- und Raumfahrt legen Wert auf Haltbarkeit, Zuverlässigkeit und Widerstandsfähigkeit gegen extreme Bedingungen und treiben Innovationen bei hochzuverlässigen Halbleiterverpackungslösungen voran, die auf kritische Missionen zugeschnitten sind.

Welche Region hält den größten Anteil am Markt für High-End-Halbleiterverpackungen?

- Nordamerika dominierte den Markt für High-End-Halbleiterverpackungen mit dem größten Umsatzanteil von 35,69 % im Jahr 2024, angetrieben durch die starke Nachfrage nach fortschrittlicher Elektronik, Telekommunikationsgeräten und Automobilhalbleitern

- Unternehmen und Verbraucher in der Region legen großen Wert auf zuverlässige, leistungsstarke und miniaturisierte Halbleiter-Verpackungslösungen, die die Geräteeffizienz, das Wärmemanagement und die Konnektivität verbessern.

- Diese weitverbreitete Akzeptanz wird durch eine robuste industrielle Infrastruktur, technologische Innovationszentren und hohe Investitionen in Forschung und Entwicklung weiter unterstützt, wodurch Nordamerika zu einem führenden Anbieter fortschrittlicher Halbleiterverpackungslösungen wird.

Einblicke in den US-Markt für High-End-Halbleiterverpackungen

Der US-Markt für High-End-Halbleiterverpackungen erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung von Hochleistungscomputern, 5G-Infrastruktur und Unterhaltungselektronik. Die zunehmende Integration von KI, IoT-Geräten und EV-Elektronik treibt die Nachfrage nach kompakten und zuverlässigen Verpackungen. Zunehmende F&E-Initiativen sowie staatliche Unterstützung für die fortschrittliche Halbleiterfertigung erweitern die Marktpräsenz im Land erheblich.

Einblicke in den europäischen Markt für High-End-Halbleiterverpackungen

Der europäische Markt wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Automobilelektronik, Industrieautomation und Telekommunikationssystemen. Der regulatorische Schwerpunkt auf energieeffizienter Elektronik und strengen Qualitätsstandards fördert die Einführung hochzuverlässiger Verpackungslösungen. Länder wie Deutschland, Frankreich und Italien verzeichnen ein deutliches Wachstum sowohl im Verbraucher- als auch im Industriebereich.

Einblicke in den britischen Markt für High-End-Halbleiterverpackungen

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Nutzung von Telekommunikationsinfrastruktur, Elektrofahrzeugen und Unterhaltungselektronik. Die Präsenz führender Forschungs- und Entwicklungszentren für Halbleiter und Investitionen in intelligente Fertigungstechnologien fördern das Marktwachstum weiterhin.

Markteinblick in High-End-Halbleiterverpackungen in Deutschland

Der deutsche Markt wird voraussichtlich stark wachsen, angetrieben durch fortschrittliche Automobilelektronik, industrielle Automatisierung und Luft- und Raumfahrtanwendungen. Deutschlands Schwerpunkt auf nachhaltigen und energieeffizienten Elektroniklösungen fördert die Einführung hochwertiger Halbleitergehäuse mit Schwerpunkt auf Wärmemanagement, Miniaturisierung und Zuverlässigkeit.

Welche Region ist die am schnellsten wachsende Region im Markt für High-End-Halbleiterverpackungen?

Der asiatisch-pazifische Markt (APAC) wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,14 % wachsen. Begünstigt werden dies durch die rasante Urbanisierung, den technologischen Fortschritt und die wachsende Elektronikproduktion in China, Japan, Südkorea und Indien. Die zunehmende Verbreitung von Elektrofahrzeugen, 5G, IoT-Geräten und Unterhaltungselektronik treibt die Nachfrage an. Regierungsinitiativen zur Stärkung der Halbleiterproduktion und der Verfügbarkeit kostengünstiger Komponenten tragen zusätzlich zur Marktdurchdringung bei.

Einblicke in den japanischen Markt für High-End-Halbleiterverpackungen

Japans Markt wächst stetig. Dies ist auf die Hightech-Kultur, die weitverzweigte Elektronikindustrie und die zunehmende Nutzung fortschrittlicher Halbleitergehäuse in der Automobil-, Robotik- und Unterhaltungselektronik zurückzuführen. Die Nachfrage nach hochzuverlässigen Gehäuselösungen im Industrie- und Verbrauchersektor steigt weiterhin.

Einblicke in den chinesischen Markt für High-End-Halbleiterverpackungen

China hatte 2024 den größten Marktanteil in der Region Asien-Pazifik, was auf den riesigen Markt für Unterhaltungselektronik, die wachsende Elektrofahrzeugindustrie und die wachsende Halbleiterfertigung zurückzuführen ist. Inländische Investitionen in intelligente Geräte, Hochleistungsrechner und Telekommunikationsinfrastruktur fördern die Einführung fortschrittlicher Verpackungslösungen.

Welches sind die Top-Unternehmen auf dem Markt für High-End-Halbleiterverpackungen?

Die High-End-Halbleiterverpackungsindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ASE Technology Holding Co., Ltd. (Taiwan)

- Amkor Technology, Inc. (USA)

- JCET Group Co., Ltd.

- Siliconware Precision Industries Co. Ltd. (Taiwan)

- Powertech Technology Inc. (Taiwan)

- Tianshui Huatian Technology Co. Ltd. (China)

- Fujitsu Semiconductor Ltd. (Japan)

- UTAC (Singapur)

- ChipMOS TECHNOLOGIES INC. (Taiwan)

- CHIPBOND Technology Corporation (Taiwan)

- Intel Corporation (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Unisem (M) Berhad (Malaysia)

- Camtek Ltd. (Israel)

- LG Chem Ltd. (Südkorea)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für High-End-Halbleiterverpackungen?

- Im März 2024 unterzeichneten das US-Handelsministerium und die Intel Corporation eine unverbindliche vorläufige Vereinbarung (PMT), wonach Intel im Rahmen des CHIPS and Science Act 8,5 Milliarden US-Dollar an Direktfinanzierung für seine kommerziellen Halbleiterprojekte erhält. Diese Initiative dürfte die Nachfrage nach Halbleitergehäusen auf dem US-Markt deutlich steigern.

- Im März 2024 kündigte die Taiwan Semiconductor Manufacturing Company Limited Pläne zum Bau einer Fabrik für fortschrittliche Halbleiterverpackungen in Japan an. Dort soll die Chip-on-Wafer-on-Substrat (CoWoS)-Verpackungstechnologie eingeführt werden. Dabei werden Chips vertikal gestapelt, um die Verarbeitungsleistung zu erhöhen und den Energieverbrauch zu senken. Dieser strategische Schritt soll Japans Position im Bereich fortschrittlicher Halbleiterverpackungen stärken.

- Im November 2023 sicherte sich JCET Automotive Electronics (Shanghai) Co., Ltd., eine Tochtergesellschaft der Jiangsu Changdian Technology Co., Ltd., eine Investition von 0,60 Milliarden US-Dollar (4,4 Milliarden CNY) für den Bau einer Produktionsanlage für fortschrittliche Verpackungen für Automobilchips in der Sonderzone Lingang in Shanghai. Diese Investition erweitert die Kapazitäten von JCET, die steigende Nachfrage nach Automobilhalbleitern zu bedienen.

- Im September 2023 brachte die Intel Corporation ein Glassubstrat für fortschrittliche Verpackungen der nächsten Generation auf den Markt. Es bietet überlegene mechanische und thermische Stabilität sowie eine extrem flache Bauweise, die die Verbindungsdichte in Substraten erhöht. Diese Innovation soll die Produktion von leistungsstarken Chip-Gehäusen mit hoher Dichte für datenintensive Anwendungen vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.