Global High Performance Computing Hpc Accelerator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.86 Billion

USD

41.72 Billion

2025

2033

USD

14.86 Billion

USD

41.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.86 Billion | |

| USD 41.72 Billion | |

| % | |

|

Globale High-Performance-Computing (HPC)-Beschleuniger-Marktsegmentierung, von Accelerator Type (GPU-Beschleuniger, CPU-Beschleuniger, FPGA-Beschleuniger und AI Accelerator ASICs), Bereitstellung (On-Premises HPC, Cloud HPC und Hybrid HPC), End-Use Industry (BFSI, Healthcare & Life Sciences, Manufacturing, Research & Academia, and Industry & Government Defense)

High-Performance Computing (HPC) Accelerator MarketÜberblick

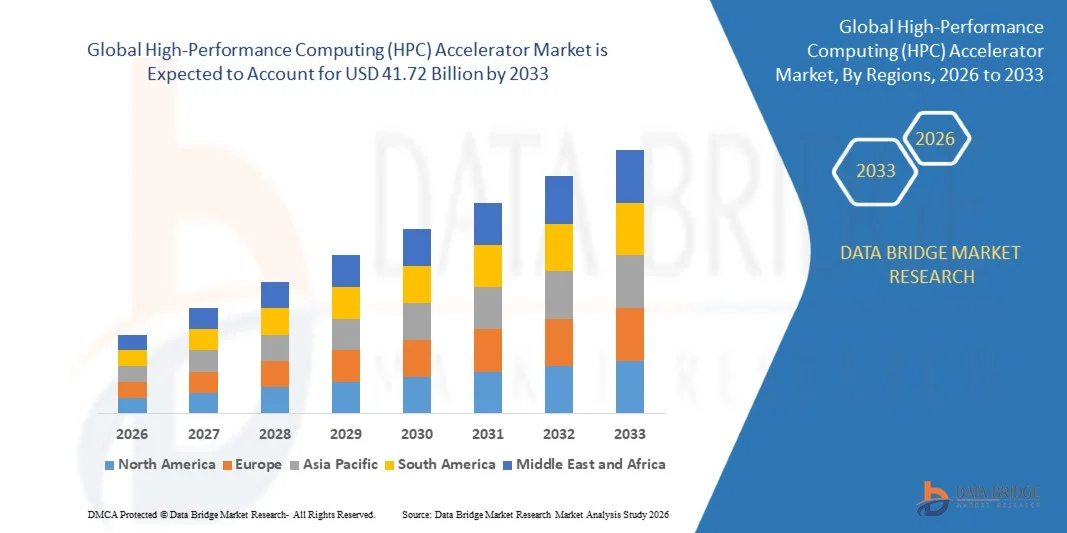

Der High-Performance Computing (HPC) Accelerator Market wurde im Jahr 2025 mit 14,86 Milliarden US-Dollar bewertet und wird bis 2033 auf 41,72 Milliarden US-Dollar ansteigen und von 2026 bis 2033 bei einem CAGR von 13,8% wachsen. Der Markt wächst aufgrund steigender Nachfrage nach KI-Ausbildung, wissenschaftlicher Simulation, Genomik, Wetterprognosen, digitalen Zwillingen und großräumiger Parallelrechnung rasch. GPU-basierte Beschleunigerplattformen bleiben der Kern der HPC-Modernisierung, während FPGA und ASIC Beschleuniger zunehmend für arbeitslastspezifische Leistungsoptimierung und Energieeffizienz eingesetzt werden.

Hyperscale Cloud-Anbieter, nationale Labors und Unternehmens-FuE-Zentren beschleunigen Investitionen in heterogene Rechenarchitekturen, um den Durchsatz zu verbessern und die Zeit-zu-Einsicht zu reduzieren. Führende Anbieter, darunter die Ökosystempartner von NVIDIA, AMD, Intel und Advanced Micro Devices, stärken den Markt weiterhin durch neue Beschleunigereinführungen, Memory-Bandbreite Verbesserungen und AI-HPC Konvergenz.

Trends und Einblicke

- Nordamerika dominierte den globalen HPC-Beschleunigermarkt mit dem größten Umsatzanteil von 38,4% im Jahr 2025, unterstützt durch starke Halbleiterinnovation, große Cloud-Infrastruktur-Investitionen und die Präsenz führender HPC- und AI-Hardware-Lieferanten.

- Das Segment GPU Accelerators führte den Markt mit einem Anteil von 61,7% im Jahr 2025 aufgrund einer überlegenen parallelen Verarbeitungsleistung und einem weit verbreiteten Einsatz in KI-, Simulations- und wissenschaftlichen Rechenaufwand.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 15,1% von 2026 bis 2033 sein, angetrieben von Regierungs-Supercomputing-Programmen, Halbleiter-Produktionswachstum und Erweiterung AI-Infrastruktur.

- Cloud HPC wächst schnell, da Organisationen elastische Rechenleistung übernehmen, um große Infrastrukturausgaben zu vermeiden und Workloads auf Anfrage zu skalieren.

- KI-Beschleuniger ASICs gewinnen Traktion für große Modellausbildung und Inferenzoptimierung, insbesondere in energiesensitiven und hochdichte Rechenumgebungen.

- Research & Academia blieb das größte End-Use-Segment im Jahr 2025, unterstützt durch nationale Forschungsinitiativen, Universitäts-Supercomputing-Zentren und öffentliche Finanzierung für fortgeschrittenes Computing.

- Hybride HPC-Bereitstellungen werden immer häufiger, da Unternehmen On-Premises-Leistung mit Cloud-Flexibilität für Burst-Workloads und Zusammenarbeit kombinieren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 14,86 Milliarden

- Voraussichtlicher Marktwert (2033): USD 41,72 Milliarden

- Prognose CAGR (2026–2033): 13,8%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und High-Performance Computing (HPC) Accelerator MarketSegment

|

Attribute |

High-Performance Computing (HPC) Accelerator Market KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· NVIDIA Corporation (USA) · Advanced Micro Devices, Inc. (US.) · Intel Corporation (US) · IBM Corporation (US) · Hewlett Packard Enterprise (USA) · Dell Technologies (US) · Lenovo (USA) · Super Micro Computer (US) · Fujitsu (Japan) · NEC Corporation (Japan) · Cisco Systems (US) · Pinguinlösungen (US) · Cerebras Systems (US) · SambaNova Systems (US) · Graphcore (Vereinigtes Königreich) · Tenstorrent (Kanada) · Marvell-Technologie (US) · Qualcomm Technologies (US) · Atos (Frankreich) |

|

Marktmöglichkeiten |

· Wachstum der AI-HPC Konvergenz, Erweiterung energieeffizienter Beschleuniger · steigende Nachfrage nach Cloud-Supercomputing · Erhöhung der Adoption in Life Sciences, Verteidigung und Klimamodellierung. |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

High-Performance Computing (HPC) Accelerator Market Trends

Trend: Convergence of AI und HPC Workloads

HPC-Umgebungen werden zunehmend sowohl für traditionelle Simulations-Workloads als auch für KI-Training oder -Inferenz entwickelt, was die Nachfrage nach Beschleunigern mit hoher Speicherbandbreite und gemischtpräziser Leistung erhöht. Diese Konvergenz treibt die Anbieter dazu, einheitliche Plattformen zu liefern, die wissenschaftliche Computing, maschinelles Lernen und Datenanalysen in einem Infrastrukturstapel unterstützen können.

High-Performance Computing (HPC) Accelerator Market Dynamics

Key Market Driver: steigende Nachfrage nach Parallel Computing Performance

Die Notwendigkeit einer schnelleren Simulation, Modellierung und KI-Ausbildung treibt Investitionen in HPC-Beschleuniger in Forschungs-, Unternehmens- und Regierungsumgebungen. Da Workloads komplexer und datenintensiver werden, setzen Unternehmen zunehmend auf GPU-zentrische und heterogene Architekturen, um den erforderlichen Durchsatz zu erreichen.

Schlüsselrückhaltung/Challenge: Hohe Infrastruktur- und Stromkosten

HPC-Beschleuniger-Einsätze erfordern erhebliche Investitionen in Hardware, Kühlung, Vernetzung und Stromversorgung. Der Energieverbrauch ist nach wie vor ein wichtiges Thema, vor allem für große GPU-Cluster und nationale Supercomputing-Einrichtungen, was die Gesamtbetriebskosten zu einem kritischen Entscheidungsfaktor macht.

Key Market Opportunity: Erweiterung des Cloud-basierten HPC

Cloud HPC eröffnet Zugang zu fortschrittlichen Computerressourcen für kleinere Unternehmen, Start-ups und Forschungsteams, die keine dedizierte Supercomputing-Infrastruktur leisten können. Dieses Modell erweitert den adressierbaren Markt für Beschleuniger-Anbieter und Cloud-Service-Anbieter, indem die Barriere zum Einstieg gesenkt wird.

High-Performance Computing (HPC) Accelerator Market Scope

Der Global HPC Accelerator Market wird auf Basis von Beschleunigertyp, Einsatz und Endverbraucherbranche segmentiert.

- Von Accelerator Typ

Auf Basis des Beschleunigertyps wird der Markt in GPU-Beschleuniger, CPU-Beschleuniger, FPGA-Beschleuniger und AI Accelerator ASICs segmentiert. GPU Beschleuniger dominierten den Markt im Jahr 2025, weil sie die bevorzugte Wahl für massiv parallele Workloads wie KI-Training, rechnerische Fluiddynamik, Molekularsimulation und Wettermodellierung sind.

FPGA und ASIC Beschleuniger wachsen in Nischenanwendungen, die eine geringere Latenz, höhere Effizienz oder individuelle Workload-Optimierung erfordern.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Markt in On-Premises HPC, Cloud HPC und Hybrid HPC segmentiert. On-Premises HPC blieb im Jahr 2025 das dominante Einsatzmodell für nationale Labors, Verteidigungssysteme und große Forschungsinstitute, die eine direkte Kontrolle über Leistung und Datensicherheit erfordern.

Cloud HPC wird voraussichtlich das schnellste Wachstum bis 2033 registrieren, da elastische Berechnungs- und Auszahlungsmodelle attraktiver werden.

- Von End-Use Industrie

Auf Basis der Endverbraucherbranche wird der Markt in BFSI, Healthcare & Life Sciences, Manufacturing, Research & Academia und Government & Defense segmentiert. Forschung & Academia hielt den größten Anteil im Jahr 2025 aufgrund der starken übergeordneten Nachfrage nach Physik, Chemie, Materialwissenschaft und Klimaforschung.

Healthcare & Life Sciences entwickelt sich schnell, da Genomik, Drogenentdeckung und bioinformatische Arbeitsbelastungen beschleunigerintensiver werden.

High-Performance Computing (HPC) Accelerator Market Regional Analysis

Nordamerika dominierte 2025 den globalen HPC Accelerator Markt, der von den USA mit seiner Konzentration von Halbleiterherstellern, Cloud-Anbietern, nationalen Labors und Enterprise AI-Infrastruktur-Investitionen geleitet wurde. Die Region setzt weiter das Tempo für Innovation in GPU, KI-Beschleuniger und heterogenen Rechenarchitekturen.

US High-Performance Computing (HPC) Accelerator Market Insight

Die USA dominieren den globalen HPC-Beschleunigermarkt, der von der starken Präsenz von Hyperscale Cloud-Anbietern wie AWS, Microsoft Azure und Google Cloud sowie führenden Halbleiterunternehmen wie NVIDIA, AMD und Intel angetrieben wird. Das Land profitiert von fortschrittlicher digitaler Infrastruktur, schweren Investitionen in die KI-Forschung und frühzeitiger Einführung von Exascale Computing-Systemen. US-staatlich unterstützte Initiativen in Verteidigung, Raumexploration und wissenschaftliche Simulation verstärken die Nachfrage nach Hochleistungsbeschleunigern wie GPUs, FPGAs und AI ASICs weiter. Der zunehmende Einsatz von KI-Workloads, generativen KI-Modellen und Echtzeit-Analysen beschleunigt die Einführung von HPC-Beschleunigern in Unternehmen und Forschungsökosystemen.

Europa High-Performance Computing (HPC) Accelerator Market Insight

Europa hält einen bedeutenden Anteil am HPC-Beschleunigermarkt, unterstützt durch starke staatliche Fördermittel, akademische Forschungseinrichtungen und industrielle Anwendungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führende Unternehmen, insbesondere im Automobilbau, in der Luft- und Raumfahrttechnik, Klimamodellierung und Energiesimulationen. Der Fokus der Europäischen Union auf digitale Souveränität und nachhaltiges Computing drängt Investitionen in energieeffiziente HPC-Infrastruktur und AI-optimierte Rechenzentren. Europa profitiert auch von kollaborativen Supercomputing-Initiativen wie EuroHPC, die die regionale Wettbewerbsfähigkeit in fortschrittlichen Rechentechnologien verbessern.

US High-Performance Computing (HPC) Accelerator Market Insight

Das Vereinigte Königreich ist einer der am schnellsten wachsenden HPC-Beschleunigermärkte in Europa, angetrieben durch schnelle digitale Transformation, starke akademische Forschung und Erweiterung der AI-getriebenen Cloud-Infrastruktur. Das Land investiert zunehmend in Rechenzentren der nächsten Generation und Hochleistungs-Computing-Systeme, um Finanzmodellierung, Life Sciences und fortschrittliche Engineering-Anwendungen zu unterstützen. Der britische Markt wird mit einem hohen CAGR von fast 26,9% (2025–2030) wachsen, was eine starke Nachfrage nach GPU-beschleunigten Rechen- und KI-Workloads in den öffentlichen und privaten Sektoren widerspiegelt.

Deutschland High-Performance Computing (HPC) Accelerator Market Insight

Deutschland ist ein wichtiger HPC-Hub in Europa, unterstützt durch seine starke industrielle Basis und Führung in der Automobil-, Fertigungs- und Industrieautomation. Das Land nutzt HPC-Beschleuniger für Simulations-getriebenes Design, digitale Zwillingstechnologien und Klimaforschung. Der Fokus Deutschlands auf Industrie 4.0 und die intelligente Fertigung erhöht den Einsatz von GPU- und KI-Beschleunigersystemen in Unternehmen. Darüber hinaus staatlich unterstützte Supercomputing-Projekte und Forschungseinrichtungen, wie sie unter dem Gauss Centre for Supercomputing stehen, erhöhen die Nachfrage nach Hochleistungsbeschleuniger-Infrastruktur weiter.

Asia-Pacific High-Performance Computing (HPC) Accelerator Market Insight

Asia Pacific ist der am schnellsten wachsende regionale Markt für HPC-Beschleuniger, der durch schnelle digitale Transformation, Cloud-Erweiterung und groß angelegte AI-Adoption betrieben wird. Länder wie China, Indien, Japan und Südkorea investieren stark in die Supercomputing-Infrastruktur, die Halbleiterentwicklung und die AI-Forschung. Die Region ist Zeuge eines starken Einsatzes von GPU-basierten Clustern für generative KI, intelligente Fertigung und wissenschaftliches Computing. Regierungsinitiativen und souveräne KI-Programme fahren auch inländische Produktion von HPC-Hardware, vor allem in China und Indien. Asien-Pazifik wird aufgrund steigender Nachfrage nach datenintensiven Anwendungen weltweit die höchste CAGR aufzeichnen.

Japan High-Performance Computing (HPC) Accelerator Market Insight

Japan ist nach wie vor ein hochentwickelter HPC-Markt, der von starken staatlichen Forschungsprogrammen und der globalen Führung im Supercomputing unterstützt wird. Die Flaggschiffsysteme des Landes wie Fugaku und die kommenden Projekte der nächsten Generation unterstreichen den Fokus auf die Kombination von CPUs und GPUs für hybride AI-HPC-Workloads. Japan setzt zunehmend HPC-Beschleuniger in Klimamodellierung, Katastrophenvorhersage, Automotive Innovation und Pharmaforschung ein. Die Zusammenarbeit zwischen Fujitsu, RIKEN und globalen Halbleiterführern verstärkt die Position Japans in exascale- und zettascale-Computing-Systemen der nächsten Generation.

China High-Performance Computing (HPC) Accelerator Market Insight

China ist einer der am schnellsten expandierenden HPC-Beschleuniger-Märkte, die von starken staatlichen Investitionen in KI, Supercomputing und Halbleiter-Selbstversorgung angetrieben werden. Aufgrund der Einschränkungen bei fortschrittlichen GPU-Importen entwickelt China zunehmend heimische HPC-Architekturen, darunter CPU-basierte und AI-optimierte Beschleunigersysteme. Das Land setzt große Supercomputer für KI-Ausbildung, Erdbeobachtung, Verteidigungssimulationen und industrielle Analytik ein. Massive Investitionen in Rechenzentren und indigene Chip-Entwicklung (wie z.B. Huawei-basierte Ökosysteme) verstärken Chinas HPC-Ökosystem und reduzieren die Abhängigkeit von westlichen Technologien.

High-Performance Computing (HPC) Accelerator Market Share

Die High-Performance Computing (HPC) Accelerator Market Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (U.S.)

- Intel Corporation (US)

- IBM Corporation (US)

- Hewlett Packard Enterprise (USA)

- Dell Technologies (USA)

- Lenovo (USA)

- Super Micro Computer (US)

- Fujitsu (Japan)

- NEC Corporation (Japan)

- Cisco Systems (US)

- Penguin Solutions (USA)

- Cerebras Systems (US)

- SambaNova Systems (US)

- Graphcore (Vereinigtes Königreich)

- Tenstorrent (Kanada)

- Marvell Technology (USA)

- Qualcomm Technologies (US)

- Atos (Frankreich)

Neueste Entwicklungen im High-Performance Computing (HPC) Accelerator Market

- Im April 2026 wird die Partnerschaft zwischen Intel und SambaNova Systems ausgebaut, um eine heterogene AI-HPC-Beschleunigungsplattform aufzubauen. Die Zusammenarbeit integriert Intel Xeon CPUs, GPUs und Networking mit SambaNovas rekonfigurierbaren Datenflusseinheiten (RDUs) zur Optimierung von AI-Inferenz und HPC-Workloads. Diese Architektur soll Workloads effizient über mehrere Hardwareschichten verteilen und die Skalierbarkeit für Enterprise HPC-Systeme verbessern. Die Plattform wird voraussichtlich in der zweiten Hälfte von 2026 starten und wird als direkte Alternative zu GPU-zentrierten Ökosystemen von NVIDIA dominiert positioniert.

- Im Mai 2026 hat Intel sein Engagement für das HPC-Beschleuniger-Ökosystem weiter gestärkt, indem er seine Investitionen in SambaNova Systems durch mehrere Förderrunden im Jahr 2026 erhöht. Diese Investition zielt darauf ab, die Entwicklung von KI-Inferenz- und HPC-Beschleunigungssystemen der nächsten Generation zu beschleunigen und den Unternehmenseinsatz durch die Intel-powered-Infrastruktur zu erweitern. Die Bewegung spiegelt die breitere Strategie von Intel wider, um die Wettbewerbsfähigkeit in KI-Beschleunigern wiederherzustellen, indem sie externe Innovation unterstützt und Hybrid-Compute-Ökosysteme entwickelt, die CPUs und spezialisierte KI-Chips kombinieren.

- Im Februar 2026, SambaNova Systems sicherte über $350 Millionen in einer großen Finanzierungsrunde unter der Leitung von Vista Equity Partners, mit Beteiligung von Intel Capital. Das Unternehmen nutzt dieses Kapital, um seine SN50 AI-Beschleunigerchips zu skalieren und seine Cloud-basierten KI-Infrastruktur-Angebote zu erweitern. Zusätzlich wurde SoftBank zu einem frühen Adopter von SambaNova-Systemen für AI-Datenzentren der nächsten Generation in Japan. Diese Entwicklung unterstreicht das zunehmende Vertrauen der Investoren in Nicht-GPU-Beschleunigerarchitekturen im HPC-Markt.

- Im Mai 2026 markierte Cerebras Systems mit seinem Börsengang im Jahr 2025–2026 einen wichtigen Meilenstein, der eine starke Nachfrage nach alternativen HPC-Beschleunigerarchitekturen widerspiegelte. Die Wafer-Skala-Chips des Unternehmens, die wesentlich größer als herkömmliche GPUs sind, werden für hochdurchsatzfähige AI-Trainings und HPC-Workloads positioniert. Cerebras berichtete über ein starkes Umsatzwachstum und eine wachsende Kundenannahme, darunter Cloud-Anbieter und AI-Forschungsorganisationen. Die IPO unterstreicht das wachsende Interesse des Investors an spezialisierten HPC-Beschleunigern jenseits der traditionellen GPU-Dominanz.

- Im Dezember 2025 bereitet Advanced Micro Devices (AMD) eine große Erweiterung des HPC-Beschleunigungsraums mit seiner im Jahr 2026 erwarteten instinct MI450-Serie und Rack-Skala „Helios“-Lösung vor. Diese Beschleuniger zielen darauf ab, die Leistung bei KI-Training, wissenschaftlichen Simulationen und HPC-Workloads zu verbessern und direkt mit der GPU-Dominanz von NVIDIA zu konkurrieren. Die Strategie von AMD umfasst auch die Stärkung seines ROCm-Software-Ökosystems und die zunehmende Adoption in Unternehmens- und Hyperscale-Cloud-Umgebungen, die Positionierung des Unternehmens als eine starke Alternative im HPC-Beschleunigermarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.