Global Higher Alpha Olefins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.99 Billion

USD

5.50 Billion

2024

2032

USD

3.99 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.99 Billion | |

| USD 5.50 Billion | |

| % | |

|

Globale Marktsegmentierung für höhere Alpha-Olefine nach Typ (C6-C8, C10-C14 und C16), Anwendung (Polyethylen-Comonomere, Schmiermittel und synthetische Öle, Reinigungsmittel und Tenside sowie andere Anwendungen) – Branchentrends und Prognose bis 2032

Höhere Alpha-Olefine Marktgröße

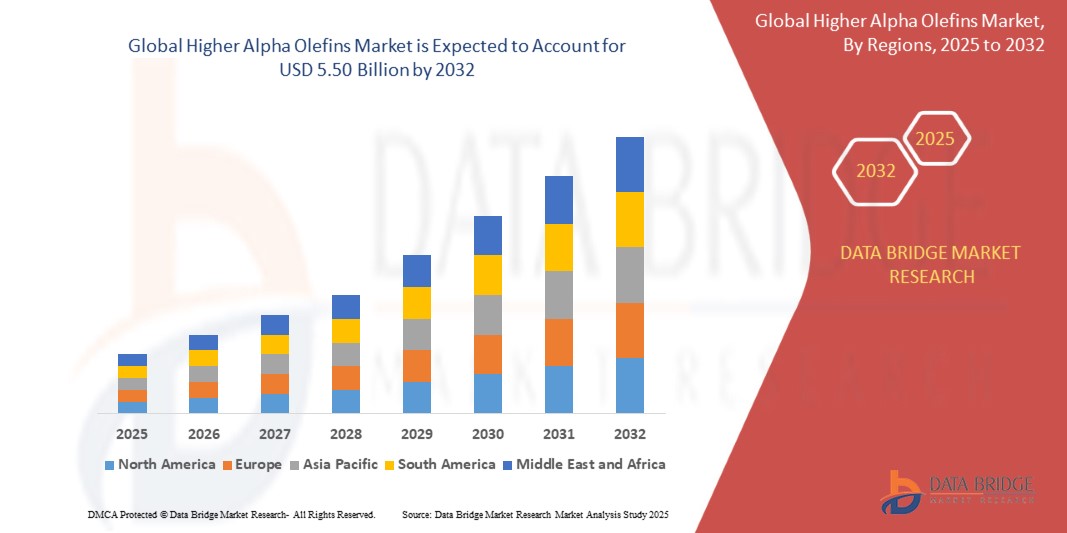

- Der globale Markt für höhere Alpha-Olefine wird im Jahr 2024 auf 3,99 Milliarden US-Dollar geschätzt und soll bis 2032 5,50 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach Polyethylen-Comonomeren, synthetischen Schmierstoffen und Spezialchemikalien angetrieben, die durch die weltweit expandierende Verpackungs-, Automobil- und Bauindustrie vorangetrieben wird.

- Darüber hinaus beschleunigt der zunehmende Fokus auf leichte, langlebige und energieeffiziente Materialien sowie technologische Fortschritte bei der Produktion von Alpha-Olefinen die Produktakzeptanz in zahlreichen industriellen Anwendungen und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für höhere Alpha-Olefine

- Höhere Alpha-Olefine sind wichtige chemische Zwischenprodukte, die durch die Oligomerisierung von Ethylen entstehen und häufig zur Herstellung von Polyethylen, Schmierstoffen, Tensiden und Spezialchemikalien verwendet werden. Ihre einzigartige lineare Struktur bietet wünschenswerte Eigenschaften wie Flexibilität, Festigkeit und verbesserte Leistung in Endprodukten.

- Die steigende Nachfrage nach höheren Alpha-Olefinen ist vor allem auf den wachsenden Bedarf an fortschrittlichen Verpackungslösungen, hochleistungsfähigen synthetischen Schmierstoffen und umweltfreundlichen Tensiden zurückzuführen, unterstützt durch die zunehmende Industrialisierung, die steigende Nachfrage nach Konsumgütern und nachhaltige Materialtrends.

- Nordamerika dominierte den Markt für höhere Alpha-Olefine mit einem Anteil von 36,2 % im Jahr 2024 aufgrund der erheblichen Nachfrage nach Polyethylen-Comonomeren und synthetischen Schmierstoffen sowie der starken Präsenz großer petrochemischer Unternehmen in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für höhere Alpha-Olefine sein, aufgrund der zunehmenden Industrialisierung, der steigenden Nachfrage nach Polymeren und der steigenden Investitionen in die chemische Produktion in Ländern wie China, Indien und Japan.

- Das C6-C8-Segment dominierte den Markt mit einem Marktanteil von 49,2 % im Jahr 2024 aufgrund seiner umfassenden Verwendung als Comonomer in der Polyethylenproduktion. Diese Olefine, insbesondere Hexen und Octen, sind entscheidend für die Verbesserung der mechanischen Festigkeit, Flexibilität und Verarbeitbarkeit von Polyethylen und daher unverzichtbar für Verpackungsfolien, Industriebehälter und Hochleistungsmaterialien. Ihre breite Kompatibilität mit verschiedenen Polymerformulierungen und die anhaltende Nachfrage der Kunststoffindustrie haben die Dominanz des C6-C8-Segments verstärkt.

Berichtsumfang und Marktsegmentierung für höhere Alpha-Olefine

|

Eigenschaften |

Höhere Alpha-Olefine: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für höhere Alpha-Olefine

„Steigende Nachfrage nach hochreinem Polyethylen und Spezialanwendungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für höhere Alpha-Olefine ist die steigende Nachfrage nach hochreinen HAOs in Polyethylen-Comonomeren, Spezialchemikalien und umweltverträglichen Formulierungen wie biologisch abbaubaren Tensiden und synthetischen Schmiermitteln.

- Beispielsweise investieren Unternehmen wie Chevron Phillips Chemical und Shell in fortschrittliche katalytische Prozesse und sauberere Produktionstechnologien, um hochreine HAOs für den Einsatz in Verpackungsfolien, Behältern und Hochleistungskunststoffen bereitzustellen.

- Der Einsatz von HAOs bei der Herstellung von Polyethylen verbessert die Flexibilität, Schlagfestigkeit und Verarbeitbarkeit des Polymers und unterstützt den Übergang zu leichteren, haltbareren und recycelbaren Verpackungslösungen

- Regulatorischer Druck wie REACH in Europa und die FDA-Richtlinien in den USA veranlassen Hersteller zu Innovationen mit HAO-Produkten mit geringer Toxizität und hoher Reinheit und treiben die Entwicklung neuer Qualitäten und Anwendungen voran.

- Dieser Trend zu nachhaltigen Materialien und leistungsstarken Zwischenprodukten verändert die Produktentwicklung und die Lieferkettenstrategien der chemischen Industrie grundlegend. Unternehmen wie INEOS und Sasol erweitern ihre Kapazitäten und integrieren nachgelagerte Prozesse, um die wachsende Nachfrage nach speziellen HAOs in Schmierstoffen, Ölfeldchemikalien und Waschalkoholen zu decken.

- Die Nachfrage nach HAOs, die eine verbesserte Umweltverträglichkeit, überlegene Leistung und Einhaltung gesetzlicher Vorschriften bieten, wächst sowohl in etablierten als auch in aufstrebenden Märkten rasant, da die Industrien zunehmend Wert auf Nachhaltigkeit und fortschrittliche Materialeigenschaften legen.

Marktdynamik für höhere Alpha-Olefine

Treiber

„Industrielles Wachstum und wachsende Anwendungen in den Bereichen Verpackung und Chemie“

- Die Ausweitung der globalen Industrieaktivitäten, gepaart mit der zunehmenden Verwendung von HAOs in den Bereichen Verpackung, Bau, Automobil und Spezialchemie, ist ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise steigern Unternehmen wie ExxonMobil und Sasol ihre Produktion, um HAOs für den Einsatz in linearem Polyethylen niedriger Dichte (LLDPE), Polyethylen hoher Dichte (HDPE) und einer breiten Palette von Spezialchemikalien bereitzustellen.

- Da Hersteller nach Materialien mit verbesserter Flexibilität, Haltbarkeit und Prozesseffizienz suchen, bieten HAOs wichtige Eigenschaften für Anwendungen wie flexible Verpackungen, Automobilschmierstoffe und Ölfeld-Bohrflüssigkeiten

- Der Trend zur Modernisierung und zum technologischen Fortschritt in den Schwellenländern macht HAOs zu wichtigen Inputfaktoren für Infrastruktur, Konsumgüter und hochwertige Spezialprodukte.

- Die einfache Anwendung von HAOs in verschiedenen Anwendungen sowie kontinuierliche Investitionen in Produktionstechnologie und Lieferkettenoptimierung treiben das Marktwachstum voran. Der Aufstieg nachhaltiger Verpackungen und fortschrittlicher chemischer Formulierungen trägt zusätzlich zur zunehmenden Akzeptanz von HAOs bei.

Einschränkung/Herausforderung

„Konkurrenz durch Ersatzstoffe und Volatilität der Rohstoffpreise“

- Die Konkurrenz durch Ersatzstoffe wie biobasierte Olefine und alternative Comonomere sowie die Volatilität der Preise für Ethylen und andere Rohstoffe stellen eine erhebliche Herausforderung für den Markt für höhere Alpha-Olefine dar.

- So haben beispielsweise Schwankungen im weltweiten Ethylenangebot und der Nachfrage sowie das Aufkommen biobasierter und recycelter Alternativen Unternehmen wie INEOS und Chevron Phillips Chemical dazu veranlasst, ihre Beschaffungsstrategien zu diversifizieren und in Risikomanagement zu investieren.

- Die Bewältigung dieser Herausforderungen durch Innovationen in den Bereichen Prozesseffizienz, Produktdifferenzierung und nachhaltige Beschaffung ist entscheidend für den Erhalt der Wettbewerbsfähigkeit. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Katalysatorsysteme und die Integration biobasierter Rohstoffe, um die Abhängigkeit von traditionellen Rohstoffen zu verringern und Preisrisiken zu minimieren.

- Die hohen Kosten und die Komplexität der Modernisierung von Produktionsanlagen zur Einhaltung von Umwelt- und Regulierungsstandards können für kleinere Hersteller und neue Marktteilnehmer ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen durch Branchenzusammenarbeit, Technologiepartnerschaften und die Entwicklung hochwertiger Spezialqualitäten wird für nachhaltiges Marktwachstum und Widerstandsfähigkeit gegenüber Marktschwankungen von entscheidender Bedeutung sein.

Marktumfang für höhere Alpha-Olefine

Der Markt ist nach Typ und Anwendung segmentiert.

• Nach Typ

Der Markt für höhere Alpha-Olefine ist nach Typ in C6-C8, C10-C14 und C16 unterteilt. Das C6-C8-Segment dominierte den Markt mit dem größten Umsatzanteil von 49,2 % im Jahr 2024, was auf seine weit verbreitete Verwendung als Comonomer in der Polyethylenproduktion zurückzuführen ist. Diese Olefine, insbesondere Hexen und Octen, sind entscheidend für die Verbesserung der mechanischen Festigkeit, Flexibilität und Verarbeitbarkeit von Polyethylen und daher unverzichtbar für Verpackungsfolien, Industriebehälter und Hochleistungsmaterialien. Ihre breite Kompatibilität mit verschiedenen Polymerformulierungen und die konstante Nachfrage der Kunststoffindustrie haben die Dominanz des C6-C8-Segments untermauert.

Das C10-C14-Segment wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch den steigenden Verbrauch bei der Herstellung von Hochleistungsschmierstoffen, synthetischen Ölen und Spezialchemikalien. Diese Olefine zeichnen sich durch hervorragende Viskositätseigenschaften, Oxidationsstabilität und Energieeffizienz aus und sind daher in der Automobil- und Industrieschmierstoffindustrie sehr gefragt. Ihre wachsende Bedeutung bei der Formulierung von Tensiden und Reinigungsmitteln für Reinigungs- und Körperpflegeprodukte trägt zudem zu den starken Wachstumsaussichten für das C10-C14-Segment bei.

• Nach Anwendung

Der Markt für höhere Alpha-Olefine ist nach Anwendungsgebieten in Polyethylen-Comonomere, Schmierstoffe und synthetische Öle, Reinigungsmittel und Tenside sowie weitere Anwendungen unterteilt. Das Segment Polyethylen-Comonomere hatte 2024 den größten Marktanteil, vor allem aufgrund der umfangreichen Verwendung von Alpha-Olefinen wie Hexen und Octen zur Verbesserung der physikalischen Eigenschaften von Polyethylenprodukten. Die Nachfrage nach leichten, langlebigen und flexiblen Kunststoffen in der Verpackungs-, Automobil- und Baubranche treibt weiterhin den Verbrauch von Alpha-Olefinen in diesem Anwendungssegment an.

Das Segment Schmierstoffe und Syntheseöle wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch den steigenden Bedarf an fortschrittlichen Schmierstoffen mit überlegener thermischer Stabilität, Kraftstoffeffizienz und reduzierten Emissionen. Alpha-Olefine dienen als wichtige Zwischenprodukte bei der Herstellung von Hochleistungs-Synthesegrundölen, die zunehmend in der Automobil-, Luft- und Raumfahrt- und Industrieausrüstungsbranche eingesetzt werden. Der zunehmende globale Fokus auf Energieeffizienz, Nachhaltigkeit und verbesserte Anlagenleistung dürfte ein starkes Wachstum in diesem Anwendungsbereich vorantreiben.

Höhere Alpha-Olefine Marktregionale Analyse

- Nordamerika dominierte den Markt für höhere Alpha-Olefine mit dem größten Umsatzanteil von 36,2 % im Jahr 2024, getrieben durch die erhebliche Nachfrage nach Polyethylen-Comonomeren und synthetischen Schmierstoffen sowie die starke Präsenz großer petrochemischer Unternehmen in der Region.

- Die zunehmende Verwendung höherer Alpha-Olefine in Verpackungsmaterialien, Industrieschmierstoffen und Tensiden wird durch eine fortschrittliche Raffinerieinfrastruktur, technologische Innovationen und steigende Investitionen in die Polymerproduktion unterstützt.

- Darüber hinaus treiben günstige wirtschaftliche Bedingungen, die wachsende Automobil- und Bauindustrie sowie die zunehmende Verwendung umweltfreundlicher Hochleistungsmaterialien das Marktwachstum in den USA und Kanada weiter voran.

Einblicke in den US-Markt für höhere Alpha-Olefine

Der US-Markt für höhere Alpha-Olefine erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Produktionskapazität, das technologische Know-how und die starke Nachfrage nach Polyethylen- und Schmierstoffanwendungen zurückzuführen. Der fortschrittliche Chemiesektor des Landes gewährleistet in Kombination mit den reichlich vorhandenen Schiefergasvorkommen eine stetige Versorgung mit Rohstoffen für die Alpha-Olefin-Produktion. Die zunehmende Bedeutung von Leichtkunststoffen, hochleistungsfähigen synthetischen Ölen und energieeffizienten Lösungen in den Bereichen Verpackung, Automobil und Industrie stärkt den US-Markt weiter.

Markteinblick für höhere Alpha-Olefine in Europa

Der europäische Markt für höhere Alpha-Olefine wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch strenge Umweltvorschriften, die steigende Nachfrage nach nachhaltigen Verpackungen und den steigenden Verbrauch moderner Schmierstoffe. Europäische Hersteller setzen zunehmend Alpha-Olefine zur Herstellung umweltfreundlicher Materialien ein, insbesondere in der Automobil-, Konsumgüter- und Bauindustrie. Der Fokus der Region auf Energieeffizienz und Prinzipien der Kreislaufwirtschaft treibt die Integration von Alpha-Olefinen in Spezialchemikalien und Polymeren weiter voran.

Markteinblick für höhere Alpha-Olefine in Deutschland

Der deutsche Markt für höhere Alpha-Olefine wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die starke Chemie- und Automobilindustrie des Landes. Deutschlands Fokus auf innovative Materialien, gepaart mit der steigenden Nachfrage nach Leichtkunststoffen und modernen Schmierstoffen, treibt den Verbrauch von Alpha-Olefinen an. Der Markt profitiert zudem von nachhaltigen Initiativen zur Förderung emissionsarmer Produkte und effizienter Produktionstechnologien.

Markteinblick in höhere Alpha-Olefine im asiatisch-pazifischen Raum

Der Markt für höhere Alpha-Olefine im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Industrialisierung, die steigende Nachfrage nach Polymeren und steigende Investitionen in die chemische Produktion in Ländern wie China, Indien und Japan zurückzuführen. Das schnelle Wachstum in den Bereichen Verpackung, Automobil und Bauwesen sowie eine günstige staatliche Förderung der inländischen Produktion beschleunigen den Verbrauch von Alpha-Olefinen in der Region.

Markteinblick für höhere Alpha-Olefine in Japan

Der japanische Markt für höhere Alpha-Olefine gewinnt an Dynamik, unterstützt durch den fortschrittlichen Werkstoffsektor des Landes und die steigende Nachfrage nach hochwertigem Polyethylen und Spezialschmierstoffen. Japans Fokus auf technologische Innovation, gepaart mit seiner starken Automobil- und Elektronikindustrie, fördert die Nutzung von Alpha-Olefinen für leichte, langlebige und energieeffiziente Produkte. Darüber hinaus tragen Nachhaltigkeitsinitiativen und die zunehmende Nutzung von Hochleistungs-Syntheseölen zum Marktwachstum bei.

Markteinblick für höhere Alpha-Olefine in China

Der chinesische Markt für höhere Alpha-Olefine erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle industrielle Expansion, die groß angelegte Polymerproduktion und erhebliche Investitionen in die petrochemische Infrastruktur zurückzuführen. Chinas starke Nachfrage nach Verpackungsmaterialien, Bauprodukten und Automobilkomponenten treibt den Verbrauch von Alpha-Olefinen an. Die Rolle des Landes als wichtiger Produktionsstandort, verbunden mit den Bemühungen zur Steigerung der Energieeffizienz und zur Förderung fortschrittlicher chemischer Produkte, führt weiterhin zu einem starken Marktwachstum in China.

Höherer Marktanteil von Alpha-Olefinen

Die Branche der höheren Alpha-Olefine wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Shell Chemicals (Großbritannien)

- INEOS Oligomers (Großbritannien)

- Chevron Phillips Chemical (USA)

- ExxonMobil Chemical (USA)

- Sasol Ltd. (Südafrika)

- SABIC (Saudi-Arabien)

- QatarEnergy (Katar)

- Idemitsu Kosan Co., Ltd. (Japan)

- Godrej Industries (Indien)

- Linde plc. (Irland)

Neueste Entwicklungen auf dem globalen Markt für höhere Alpha-Olefine

- Im Mai 2025 gab Chevron Phillips Chemical die Veräußerung seiner Anteile an Chevron Phillips Singapore Chemicals an Aster Chemicals and Energy bekannt, darunter auch eine Produktionsanlage für Polyethylen hoher Dichte. Diese strategische Portfolioneuausrichtung spiegelt den Fokus von Chevron Phillips auf die Optimierung der Kernanlagen wider, was voraussichtlich die regionale Angebotsdynamik für Polyethylen, eine Schlüsselanwendung von Alpha-Olefinen, beeinflussen wird.

- Im April 2025 schloss Shell Eastern Trading Pte. Ltd., eine Tochtergesellschaft von Shell plc, die Übernahme von Pavilion Energy Pte. Ltd. ab. Dieser Schritt stärkt Shells Position im integrierten Energie- und Petrochemiesektor, was die Lieferkapazitäten für Alpha-Olefine verbessern und das langfristige Wachstum in den Märkten für synthetische Schmierstoffe, Reinigungsmittel und Polyethylen unterstützen könnte.

- Im Jahr 2024 erweiterte INEOS Oligomers seine Produktion linearer Alpha-Olefine (LAO) am Standort Chocolate Bayou in Texas deutlich und erhöhte die Kapazität auf 420.000 Tonnen pro Jahr. Damit wurde der Standort zu einem der weltweit größten LAO-Produktionsstandorte. Diese Kapazitätserweiterung soll die globale Verfügbarkeit von Alpha-Olefinen verbessern, die steigende Nachfrage nach synthetischen Schmierstoffen, Polyethylen-Comonomeren und Spezialchemikalien decken und gleichzeitig die Marktführerschaft von INEOS stärken.

- Im Dezember 2022 führten Chevron Phillips Chemical und Charter Next Generation Umverpackungsfolien aus Marlex Anew Circular Polyethylene unter Verwendung von Alpha-Olefinen ein. Diese Entwicklung spiegelt die wachsenden Bemühungen der Branche um nachhaltige Verpackungslösungen wider und dürfte die Nachfrage nach Alpha-Olefinen im Rahmen von Initiativen zur Kreislaufwirtschaft, insbesondere bei Verpackungen für Lebensmittel, Medizinprodukte und Konsumgüter, ankurbeln.

- Im Januar 2022 erhielt Shell Chemical die Genehmigung für eine Investition von 1,4 Milliarden US-Dollar zum Bau einer Großanlage für lineare Alpha-Olefine am Standort Geismar. Das Projekt dürfte die globale LAO-Produktionskapazität deutlich steigern und die Versorgung kritischer nachgelagerter Anwendungen wie Waschmittel, Kunststoffe, Schmierstoffe und Wachse unterstützen. Dadurch stärkt es die Wettbewerbsposition von Shell auf dem Alpha-Olefin-Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.