Global Home Care Medical Supplies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.41 Billion

USD

18.43 Billion

2024

2032

USD

10.41 Billion

USD

18.43 Billion

2024

2032

| 2025 –2032 | |

| USD 10.41 Billion | |

| USD 18.43 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinisches Zubehör für die häusliche Pflege nach Produkttyp (therapeutische Geräte, Überwachungsgeräte, Mobilitätshilfen und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Produkte für die häusliche Pflege

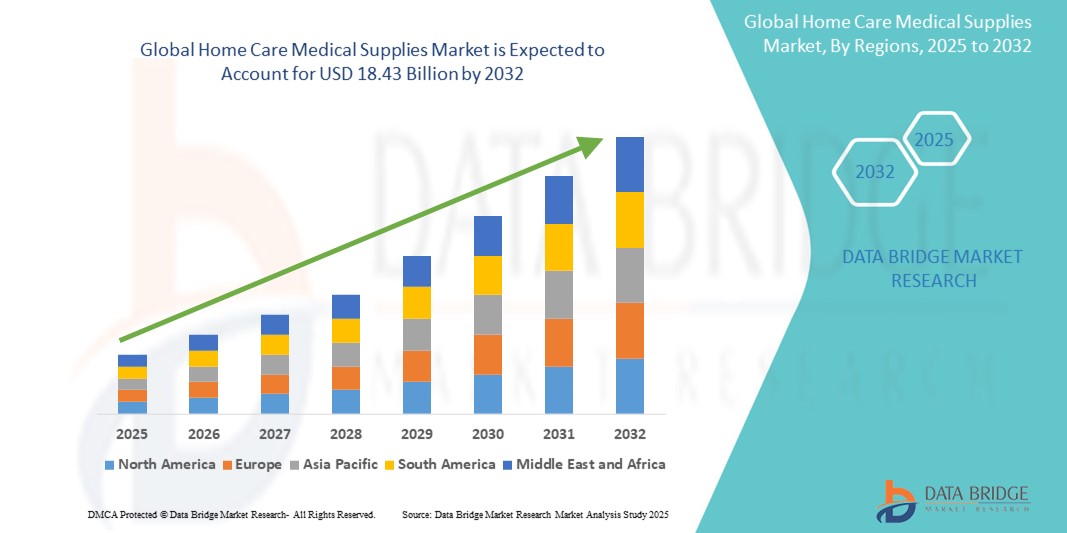

- Der globale Markt für medizinisches Zubehör für die häusliche Pflege wurde auf10,41 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen18,43 Milliarden USD bis 2032, bei einemCAGR von 8,10 %während des Prognosezeitraums

- Dieses Wachstum wird durch Faktoren wie die zunehmende Alterung der Bevölkerung, die steigende Prävalenz chronischer Krankheiten und die zunehmende Präferenz für häusliche Gesundheitsversorgung aufgrund ihrer Kosteneffizienz und Bequemlichkeit vorangetrieben.

Marktanalyse für medizinisches Zubehör für die häusliche Pflege

- Medizinisches Zubehör für die häusliche Pflege bezieht sich auf eine Reihe von medizinischen Geräten und Produkten, die von Patienten zu Hause zur Behandlung chronischer Krankheiten, zur postoperativen Genesung oder bei altersbedingten Beschwerden verwendet werden.

- Der Markt wird vor allem durch die steigende Zahl geriatrischer Menschen, die zunehmende Verbreitung chronischer Krankheiten und eine Verlagerung hin zu kostengünstigen, häuslichen Gesundheitsdiensten angetrieben.

- Nordamerika wird voraussichtlich den Markt für medizinisches Zubehör für die häusliche Pflege mit einem Marktanteil von 42,6 % dominieren, da dort eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und starke Erstattungssysteme vorhanden sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Verbesserung des Zugangs zur Gesundheitsversorgung, der steigenden Zahl chronischer Krankheiten und der alternden Bevölkerung die am schnellsten wachsende Region im Markt für medizinisches Bedarfsmaterial für die häusliche Pflege mit einem Marktanteil von 20,2 % sein.

- Das Segment der therapeutischen Geräte wird voraussichtlich mit einem Marktanteil von 44,66 % den Markt dominieren, da es weit verbreitet zur Behandlung chronischer Erkrankungen wie Atemwegserkrankungen, Diabetes und Herz-Kreislauf-Erkrankungen eingesetzt wird. Geräte wieSauerstoffkonzentratoren,CPAP-Geräte und Insulinpumpen sind für die langfristige häusliche Pflege unerlässlich und sorgen für eine hohe Nachfrage

Berichtsumfang und Marktsegmentierung für medizinisches Zubehör für die häusliche Pflege

|

Eigenschaften |

Wichtige Markteinblicke in die medizinische Versorgung der häuslichen Pflege |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für medizinisches Bedarfsmaterial für die häusliche Pflege

„Integration von Fernüberwachung und intelligenten Gesundheitsgeräten in die häusliche Pflege“

- Ein bedeutender Trend auf dem Markt für medizinisches Zubehör für die häusliche Pflege ist die zunehmende Nutzung intelligenter Gesundheitsgeräte und Fernüberwachungslösungen zur Behandlung chronischer Krankheiten und zur postakuten Pflege zu Hause.

- Diese Technologien ermöglichen die Echtzeitüberwachung der Vitalfunktionen und der Therapietreue und unterstützen eine personalisierte Betreuung und frühzeitige Intervention, um die Zahl der erneuten Krankenhauseinweisungen zu reduzieren.

- So werden beispielsweise intelligente Blutdruckmessgeräte, Blutzuckermessgeräte und tragbare EKG-Geräte in mobile Apps und Cloud-Plattformen integriert, sodass Gesundheitsdienstleister Patienten aus der Ferne überwachen und Behandlungspläne entsprechend anpassen können.

- Dieser technologische Wandel verändert die häusliche Gesundheitsversorgung, indem er die Patientenautonomie stärkt, die klinischen Ergebnisse verbessert und die Nachfrage nach fortschrittlichen, vernetzten medizinischen Hilfsmitteln ankurbelt.

Marktdynamik für medizinisches Zubehör für die häusliche Pflege

Treiber

„Steigende geriatrische Bevölkerung und Belastung durch chronische Krankheiten“

- Die wachsende geriatrische Bevölkerung weltweit sowie die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen treiben die Nachfrage nach medizinischem Bedarf für die häusliche Pflege deutlich an.

- Ältere Menschen benötigen oft Langzeitpflege, Mobilitätshilfen und regelmäßige Gesundheitsüberwachung, was die häusliche Gesundheitsversorgung zu einer bequemeren und kostengünstigeren Lösung macht.

- Da die alternde Bevölkerung nach Alternativen zur institutionellen Pflege sucht, wächst der Markt für Therapie- und Überwachungsgeräte für den Heimgebrauch weiter, die ein unabhängiges Leben unterstützen und die Lebensqualität verbessern.

Zum Beispiel,

- Laut der Weltgesundheitsorganisation (WHO) (2023) wird die Zahl der über 60-Jährigen von einer Milliarde im Jahr 2020 auf 1,4 Milliarden im Jahr 2030 steigen. Dieser Wandel dürfte die Nachfrage nach Dienstleistungen und Produkten für die häusliche Gesundheitspflege deutlich steigern.

- Folglich sind die wachsende ältere Bevölkerung und die Belastung durch chronische Krankheiten die Haupttreiber für das Wachstum des globalen Marktes für medizinische Versorgung im häuslichen Pflegebereich.

Gelegenheit

„Die wachsende Rolle von KI und IoT in Smart-Home-Gesundheitslösungen“

- Die Integration vonKünstliche Intelligenz(KI) und Internet der Dinge (IoT) in der medizinischen Versorgung der häuslichen Pflege bieten eine große Chance für die Verbesserung der personalisierten und proaktiven Gesundheitsversorgung zu Hause

- KI-fähige Geräte können Gesundheitsdaten überwachen, Anomalien erkennen und prädiktive Warnungen ausgeben, was ein rechtzeitiges medizinisches Eingreifen und ein besseres Krankheitsmanagement ermöglicht.

- IoT-basierte Systeme ermöglichen einen nahtlosen Datenaustausch zwischen medizinischen Geräten und Gesundheitsdienstleistern und unterstützen die Fernüberwachung von Patienten, die Verfolgung der Medikamenteneinnahme und virtuelle Konsultationen.

Zum Beispiel,

- Im März 2024 hob ein Bericht von Deloitte die zunehmende Nutzung KI-gesteuerter intelligenter Gesundheitsgeräte wie tragbarer EKG-Geräte und automatisierter Insulinpumpen hervor, die Echtzeitdaten an Cloud-Plattformen übertragen können, um sie kontinuierlich zu analysieren und Ärzten zugänglich zu machen. Dies ermöglicht individuelle Behandlungspläne und entlastet Gesundheitseinrichtungen.

- Die Weiterentwicklung intelligenter Technologien im Bereich der medizinischen Versorgung in der häuslichen Pflege verbessert die Gesundheitsversorgung, verbessert die Patienteneinbindung und schafft neue Einnahmequellen für Hersteller. Dies markiert einen grundlegenden Wandel in der häuslichen Gesundheitsversorgung.

Einschränkung/Herausforderung

„Hohe Anfangskosten und eingeschränkte Erstattungsrichtlinien“

- Die hohen Anschaffungskosten für medizinisches Material und Geräte für die häusliche Pflege stellen weiterhin ein erhebliches Hindernis für die Marktdurchdringung dar, insbesondere für Patienten in Regionen mit niedrigem und mittlerem Einkommen.

- Produkte wie Sauerstoffkonzentratoren, Dialysegeräte und Mobilitätshilfen können teuer sein und stellen eine finanzielle Belastung für Patienten und Pflegekräfte dar, die möglicherweise nicht über ausreichenden Versicherungsschutz verfügen.

- In vielen Ländern verschärfen eingeschränkte Erstattungsrahmen für Geräte der häuslichen Gesundheitspflege diese Herausforderung zusätzlich und machen es für Patienten schwierig, sich langfristige Lösungen für die häusliche Pflege zu leisten oder aufrechtzuerhalten.

Zum Beispiel,

- Laut einem Artikel der National Association for Home Care & Hospice vom Oktober 2024 ist die uneinheitliche Erstattungspolitik der Versicherungen für medizinische Geräte im häuslichen Bereich ein großes Problem in den USA und anderen Märkten. Dies führt häufig zu Verzögerungen oder Einschränkungen des Patientenzugangs zu notwendigen Geräten. Dies führt zu höheren Eigenkosten und einer geringeren Nutzung moderner Lösungen für die häusliche Pflege.

- Folglich schränken die hohen Kosten und der Mangel an angemessener finanzieller Unterstützung die Zugänglichkeit und Skalierbarkeit von medizinischem Bedarf für die häusliche Pflege ein, insbesondere in unterversorgten Regionen, und schränken damit das allgemeine Wachstumspotenzial des Marktes ein.

Marktumfang für medizinische Versorgung zu Hause

Der Markt ist nach Produkttyp und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 wird erwartet, dass die therapeutische Ausrüstung den Markt mit dem größten Anteil im Produkttypsegment dominieren wird

Es wird erwartet, dass das Segment der therapeutischen Geräte den Markt für medizinische Versorgung im häuslichen Bereich mit dem größten Anteil von 44,66 % im Jahr 2025 dominieren wird. Aufgrund ihrer weit verbreiteten Anwendung bei der Behandlung chronischer Erkrankungen wie Atemwegserkrankungen, Diabetes und Herz-Kreislauf-Erkrankungen. Geräte wie Sauerstoffkonzentratoren, CPAP-Geräte und Insulinpumpen sind für die langfristige häusliche Pflege unverzichtbar und sorgen für eine hohe Nachfrage. Darüber hinaus tragen Weiterentwicklungen dieser Geräte, die den Patientenkomfort und die Behandlungsergebnisse verbessern, zum Wachstum des Segments bei.

Es wird erwartet, dass die Einzelhandelsapotheken im Prognosezeitraum den größten Anteil am Vertriebskanalmarkt ausmachen werden

Im Jahr 2025 wird das Segment der Apotheken voraussichtlich den Markt mit einem Marktanteil von 44,79 % dominieren. Dies ist auf die hohe Verfügbarkeit und die Möglichkeit zurückzuführen, sofort rezeptfreie medizinische Versorgung zu gewährleisten. Apotheken bieten eine Vielzahl von Produkten für die häusliche Pflege an und sind somit eine praktische Option für Patienten. Darüber hinaus steigert der wachsende Trend zur Selbstpflege und zu präventiven Gesundheitsmaßnahmen die Nachfrage nach medizinischem Bedarf für den häuslichen Gebrauch über diese Verkaufsstellen.

Regionale Analyse des Marktes für medizinisches Bedarfsmaterial für die häusliche Pflege

„Nordamerika hält den größten Anteil am Markt für medizinisches Zubehör für die häusliche Pflege“

- Nordamerika dominiert den Markt für medizinisches Zubehör für die häusliche Pflege mit einem Marktanteil von schätzungsweise 42,6 %, was auf die Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und starke Erstattungssysteme zurückzuführen ist.

- Die USA halten einen Marktanteil von 39,2 %, was auf die alternde Bevölkerung, die hohe Prävalenz chronischer Krankheiten und die steigende Nachfrage nach häuslichen Gesundheitslösungen zurückzuführen ist

- Starke staatliche Initiativen wie Medicare und Medicaid, die die häusliche Gesundheitsversorgung finanziell unterstützen, treiben das Marktwachstum weiter an

- Darüber hinaus trägt die zunehmende Bevorzugung der häuslichen Gesundheitsversorgung gegenüber der Krankenhausversorgung aufgrund von Kosteneffizienz und Komfort zur Marktexpansion in der Region bei.

„Im asiatisch-pazifischen Raum wird auf dem Markt für medizinisches Zubehör für die häusliche Pflege voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 20,2 % die höchste Wachstumsrate im Markt für medizinisches Zubehör für die häusliche Pflege erwartet. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Zahl chronischer Krankheiten und die alternde Bevölkerung.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten, angetrieben durch die wachsende ältere Bevölkerung und die zunehmende Nutzung von häuslichen Gesundheitslösungen zur Behandlung chronischer Krankheiten

- Japan bleibt mit seinen fortschrittlichen Gesundheitssystemen und seinem hohen Lebensstandard ein wichtiger Markt für medizinisches Zubehör für die häusliche Pflege, insbesondere in Bereichen wie therapeutischen Geräten und Mobilitätshilfen.

- Indien wird voraussichtlich mit 19,89 % die höchste jährliche Wachstumsrate im Markt für medizinisches Zubehör für die häusliche Pflege verzeichnen. Grund hierfür sind die wachsende ältere Bevölkerung, die Zunahme chronischer Krankheiten und der verbesserte Zugang zur Gesundheitsversorgung durch Gesundheitsinitiativen in Städten und auf dem Land.

Marktanteil von medizinischem Bedarf für die häusliche Pflege

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic(Irland)

- Royal Philips NV(Niederlande)

- Johnson & Johnson Services, Inc. (LAUS)

- Abbott(LAUS)

- ResMed(Australien)

- Cardinal Health (USA)

- Stryker (USA)

- Baxter (USA)

- Amedisys (USA)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- GE Healthcare (USA)

- OMRON Healthcare Inc. (Japan)

- Medline Industries, Inc. (USA)

- Invacare Holdings Corporation (USA)

- Kaiser Foundation Health Plan, Inc. (USA)

- Linde PLC (Deutschland)

- HERSILL (Spanien)

- Hill-Rom Holdings, Inc. (USA)

- Tandem Diabetes Care, Inc. (USA)

- WellSky (USA)

Neueste Entwicklungen auf dem globalen Markt für medizinisches Zubehör für die häusliche Pflege

- Im April 2025 wird ResMed, ein führender Anbieter vonSchlafapnoeDie US-amerikanische Gesundheitsbehörde für Geräte bestätigte, dass ihre Produkte von den US-Zöllen befreit sind, die im Rahmen der „Liberation Day“-Politik von Präsident Donald Trump eingeführt wurden. Diese vom Weißen Haus bestätigte Ausnahme gilt für behindertengerechte Geräte und gewährleistet so weiterhin die Erschwinglichkeit und Zugänglichkeit für Patienten, die auf Geräte für die häusliche Pflege angewiesen sind.

- Im Januar 2025 kündigte Cardinal Health erhebliche Investitionen in seinen Bereich „At-Home Solutions“ an, darunter die Eröffnung von drei neuen Lagern, die ausschließlich für die Lieferung von medizinischem Bedarf für den Heimgebrauch bestimmt sind. Diese strategischen Erweiterungen zielen darauf ab, die Effizienz und Geschwindigkeit der Patientenlieferung zu verbessern und das Unternehmen so aufzustellen, dass es der wachsenden Nachfrage nach häuslicher Gesundheitsversorgung gerecht wird.

- Im November 2024 erhielt Medtronic die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für seine neue Smartphone-Software InPen und kündigte die Veröffentlichung seines neuen Smart MDI-Systems an. Dieses System liefert Echtzeitinformationen über die Therapie mit mehreren täglichen Injektionen (MDI) und verbessert so das Diabetesmanagement für Patienten mit Insulintherapie.

- Im September 2024 gab Abbott Laboratories bekannt, dass sein rezeptfreier kontinuierlicher Glukosemonitor Lingo nun in den USA erhältlich ist. Der Lingo soll den Anwendern helfen, den Glukosespiegel zu überwachen, Einblicke in Glukosespitzen zu geben und so zu einem besseren Diabetesmanagement beizutragen.

- Im Dezember 2024 meldete Medline, ein weltweit führender Hersteller und Vertreiber von medizinischem Bedarf, vertraulich einen Börsengang (IPO) in den USA an, der das Unternehmen potenziell mit bis zu 50 Milliarden US-Dollar bewerten würde. Der genaue Umfang des Angebots ist noch nicht bekannt, es wird jedoch geschätzt, dass es rund 1 Milliarde US-Dollar einbringen wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.