Global Home Care Providers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

429.74 Billion

USD

772.15 Billion

2025

2033

USD

429.74 Billion

USD

772.15 Billion

2025

2033

| 2026 –2033 | |

| USD 429.74 Billion | |

| USD 772.15 Billion | |

| % | |

|

Global Home Care Providers Market, By Service (Home Health Care Agencies, Visiting Nurses, and In-Home Hospice Care Services), Dauer (täglich, wöchentlich, monatlich, vierteljährlich und jährlich), Endbenutzer (Patienten nach Chirurgie, Ältere Personen, Mütter und Neugeborene, Menschen mit Behinderungen, Mental kranke Erwachsene und andere)- Industrietrends und Prognose 2033

Home Care Provider MarktÜberblick

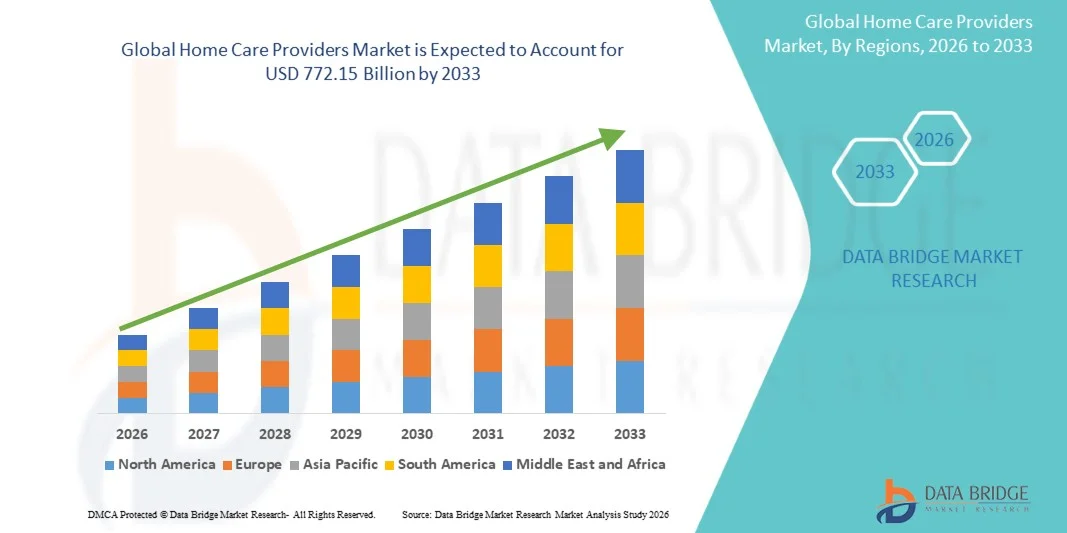

Der Home Care Provider Markt wurde bei429,74 Milliarden USD in 2025und wird zu erreichen772.15 Milliarden USD bis 2033, in einemCAGR von 7,60% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von steigender Nachfrage nach in-home-care-Diensten, zunehmender alter Bevölkerung und wachsender Präferenz für kostengünstige Alternativen zu institutionellen Pflegeeinstellungen angetrieben wird.

Die zunehmende Prävalenz chronischer Krankheiten weltweit, verbunden mit zunehmendem Druck auf Krankenhausinfrastruktur und unterstützende Regierungspolitiken zur hauseigenen Pflege, sind zwingende Gesundheitssysteme, Versicherer und Familien, um strukturierte Heimpflegelösungen zu übernehmen. Qualifizierte Pflege-, persönliche Betreuungs- und Post-Akut-Recovery-Services bewegen sich zunehmend von Krankenhäusern in Heimumgebungen und bieten sicherere, personalisierte und kosteneffiziente Langzeitpflegemodelle.

Trends und Einblicke

- Nordamerika dominierte den Home Care Providers Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch etablierte Home Healthcare-Infrastruktur, starke Versicherungsschutzsysteme und hohe Übernahme von Post-Akut-Pflegediensten.

- Das Segment Home Health Care Agencies führte den Markt mit einem Anteil von 46,82% im Jahr 2025, angetrieben durch ihre umfangreichen Service-Angebote, die qualifizierte Pflege, persönliche Betreuung, Rehabilitation und chronisches Krankheitsmanagement in einem einzigen Pflege-Koordinationsmodell kombinieren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch eine rasche Bevölkerungsalterung, eine Verbesserung der Zugänglichkeit im Gesundheitswesen und eine Ausweitung der privaten Heimpflege-Dienstleister in Ländern wie Indien, China und Japan betrieben wird.

- In-Home Hospice Care Services sind der am schnellsten wachsende Service, der eine CAGR von 8,4% registriert, was die Nachfrage nach End-of-Life-Pflege in komfortablen, nicht-institutionellen Einstellungen widerspiegelt.

- Das Segment Daily dominierte die Dauerkategorie mit einem Umsatzanteil von 52,36% im Jahr 2025, was durch eine hohe Nachfrage nach kontinuierlicher Unterstützung bei älteren Patienten, postchirurgischen Fällen und Personen mit schweren chronischen Erkrankungen führte.

- Ältere Personen entfielen auf 61,8% des Marktes, bevorzugt durch rasche Alterung der globalen Bevölkerung und zunehmende Häufigkeit altersbedingter chronischer Erkrankungen wie Alzheimer, Herz-Kreislauf-Erkrankungen und Mobilitätsstörungen.

- Das Wöchentliche Segment ist die am schnellsten wachsende Dauerkategorie, mit einem CAGR von 7,9%, angetrieben durch die steigende Vorliebe für flexible, kostengünstige Pflegelösungen unter den mittleren Einkommensgruppen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 429.74 Billion

- Voraussichtlicher Marktwert (2033): USD 772.15 Milliarden

- Prognose CAGR (2026–2033): 7,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Home Care Provider MarktSegment

|

Attribute |

Startseite Care Provider SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Amedisys, Inc(US) ·Startseite Stattdessen, Inc.(US) ·Addus HomeCare Corporation(US) ·Bayada Home Gesundheit(US) ·Aveanna Healthcare Holdings Inc(US) · LHC Group, Inc. (USA) · Kindred at Home (USA) · Brookdale Senior Living Inc. (USA) · BrightSpring Health Services (US) · AccentCare, Inc. (USA) · Maxim Healthcare Services (US) · Rechts bei Home, LLC (USA) · Besuch von Engeln (USA) · Interim HealthCare Inc. (USA) · Humana at Home (USA) · Care Advantage, Inc. (USA) · Elara Caring (USA) · Hilfe bei Home, LLC (USA) · Cera Care Ltd (U.K.) · Alliance Homecare (USA) |

|

Marktmöglichkeiten |

· Ausbau von Krankenhaus-At-Home-Programmen durch Gesundheitssysteme · Wachsende Übernahme von AI-getriebenen älteren Pflegeplattformen und intelligenten Überwachungsgeräten · Schnelles Eindringen von Privat- und Subskriptions-basierten Heimpflegemodellen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Home Care Provider Markttrends

Trend: Erweiterung von digitalen und Telegesundheitsfähigen Heimpflegemodellen

Heimpflege-Anbieter integrieren zunehmend Tele-Gesundheitsplattformen, Remote-Patienten-Monitoring und digitale Pflege-Koordinationssysteme, um eine kontinuierliche medizinische und nicht-medizinische Unterstützung zu Hause zu bieten. Diese Technologien verbessern die Echtzeit-Patientenverfolgung, verringern die Krankenhausabhängigkeit und ermöglichen eine schnellere klinische Entscheidungsfindung für chronische und postakute Pflegepatienten. Die Pflege-Lieferung wird immer hybrider, kombiniert In-Personen-Besuche mit virtuellen Konsultationen, um Effizienz und Skalierbarkeit zu verbessern. So setzen viele Anbieter Fernüberwachungskits und virtuelle Pflegeplattformen ein, um ältere Patienten mit Diabetes und Herz-Kreislauf-Erkrankungen in Echtzeit zu verwalten.

Home Care Provider Marktdynamik

Key Market Driver: steigende Nachfrage nach Aging-in-Place und Chronic Care Management

Die zunehmende globale ältere Bevölkerung, zusammen mit der wachsenden Prävalenz von chronischen Krankheiten wie Demenz, Krebs und Herz-Kreislauf-Erkrankungen, treibt die Nachfrage nach strukturierten Heimpflegediensten deutlich voran. Healthcare-Systeme schalten sich in Richtung hausbasierte Pflegemodelle um den Krankenhausverstopf und die Gesamtbehandlungskosten zu reduzieren und gleichzeitig den Patientenkomfort und die langfristigen Pflegeergebnisse zu verbessern. Die Ausweitung des Versicherungsschutzes und die staatlichen Gesundheitsprogramme werden die Adoption in den entwickelten und Schwellenländern weiter beschleunigen. So erweitern beispielsweise mehrere nationale Gesundheitssysteme subventionierte Pflege- und Nachchirurgieprogramme, um alternde Bevölkerungen zu unterstützen und stationäre Krankenhausaufenthalte zu reduzieren.

Key Restraint/Challenge: Limited Skilled Workforce und High Service Delivery Complexity

Eine große Herausforderung im Home Care Providers Market ist der Mangel an geschulten Pflegekräften, Krankenschwestern und spezialisierten Gesundheitsberufen, die für die Bereitstellung hochwertiger Heimdienste erforderlich sind. Die fragmentierte Art der Service-Lieferung, kombiniert mit steigenden Betriebskosten und regulatorischen Variabilität in den Regionen, macht Skalierung konsequenter Pflegestandards schwierig. Darüber hinaus bietet die Sicherstellung der Patientensicherheit, Datenschutz und Notfallreaktionsbereitschaft außerhalb der klinischen Umgebungen weitere Komplexität.

In ländlichen und halbstädtischen Regionen z.B. sind viele Pflegeagenturen mit Personalmangel konfrontiert, was zu Serviceverzögerungen und ungleichmäßiger Pflegequalität in Patientenpopulationen führt.

Key Market Opportunity: Integration von Smart Care Technologies und AI-basierte Patientenüberwachung

Die Integration von künstlicher Intelligenz, IoT-fähigen medizinischen Geräten und prädiktiven Analyseplattformen bietet eine große Wachstumschance im Bereich der Heimpflege. Diese Technologien ermöglichen die Früherkennung, personalisierte Pflegeplanung und kontinuierliche Gesundheitsüberwachung, die Verbesserung der Patientenergebnisse und der betrieblichen Effizienz für Anbieter. Der Anstieg von Smart Homes und vernetzten Gesundheitsökosystemen erweitert den Umfang von technologiegetriebenen Heimversorgungsmodellen. So werden z.B. AI-powered Fall-Detektionssysteme und tragbare Gesundheits-Tracker verwendet, um ältere Patienten fernab zu überwachen und Alarmpfleger sofort während der Notfälle zu überwachen.

Home Care Provider Markt Scope

Der Markt für Heimpflegeanbieter wird auf der Grundlage von Servicetyp, Pflegedauer und Endbenutzer segmentiert.

- Mit Service

Der Home Care Providers Market wird auf der Grundlage der Dienstleistungen in Gesundheitseinrichtungen, Krankenschwestern und in-home hospice care services segmentiert. Das Segment Home Health Care Agencies dominierte den Markt mit einem Anteil von 46,82% im Jahr 2025, aufgrund ihrer umfangreichen Service-Angebote, die qualifizierte Pflege, persönliche Betreuung, Rehabilitation und chronisches Krankheitsmanagement in einem einzigen Pflege-Koordinationsmodell kombinieren. Diese Agenturen werden von Patienten und Versicherern aufgrund ihrer strukturierten Service-Lieferung, regulatorischen Compliance und der Fähigkeit, langfristige Pflegebedürfnisse effizient zu verwalten, weit verbreitet. Sie profitieren auch von starken Referral-Netzwerken mit Krankenhäusern und Ärzten, um einen stetigen Patientenzufluss zu gewährleisten. Die zunehmende Nachfrage nach Post-Akut-Krankheit und Krankenhaus-Entladungsmanagement verstärkt dieses Segment weiter. Technologische Integration wie Telegesundheit und Fernüberwachung verbessert die Leistungseffizienz und Skalierbarkeit. Allerdings bleiben die Arbeitskräfteknappheiten in den Regionen eine anhaltende operative Herausforderung.

Das Segment In-Home Hospice Care Services wächst mit einem CAGR von 8,4% von 2026 bis 2033 am schnellsten, angetrieben durch steigende Nachfrage nach End-of-Life-Pflege in komfortablen, nicht-institutionellen Einstellungen. Patienten und Familien bevorzugen zunehmend eine hospice Pflege zu Hause wegen emotionalen Komforts, reduzierte Krankenhauskosten und personalisierte Aufmerksamkeit. Gesundheitssysteme fördern auch palliative Pflegemodelle, um die Krankenhausbelastung zu reduzieren und die Lebensqualität für endkranke Patienten zu verbessern. Die Ausweitung der Versicherungsdeckung für Hospizdienste unterstützt die Adoption weiter. Das zunehmende Bewusstsein für eine würdige End-of-Lebensversorgung erhöht die Nachfrage in entwickelten und aufstrebenden Märkten. Die Integration von multidisziplinären Pflegeteams verbessert die Servicequalität und Patientenzufriedenheit.

- Durch Dauer

Auf Basis der Dauer wird der Home Care Providers Market in tägliche, wöchentliche, monatliche, vierteljährliche und jährlich basierende Pflegemodelle segmentiert. Das Segment Daily Care dominierte den Markt mit einem Anteil von 52,36% im Jahr 2025, aufgrund der hohen Nachfrage nach ständiger Unterstützung bei älteren Patienten, postchirurgischen Fällen und Personen mit schweren chronischen Erkrankungen. Tägliche Pflegedienste sorgen für eine konsequente medizinische Überwachung, Medikamentenhaftung und Unterstützung bei Aktivitäten des täglichen Lebens, was sie für hochabhängige Patienten wesentlich macht. Krankenhäuser empfehlen häufig die tägliche Heimpflege nach der Entlastung, um Rückübernahmerisiken zu reduzieren. Das Segment profitiert von starken Caregiver Verfügbarkeitsmodellen in städtischen Regionen. Die zunehmende Prävalenz neurodegenerativer Erkrankungen wie Demenz erhöht die Nachfrage weiter. Die Betriebskostenintensität bleibt jedoch ein begrenzender Faktor für eine größere Akzeptanz in Niedrigeinkommensregionen.

Das Segment Weekly Care wächst mit einem CAGR von 7,9 % von 2026 bis 2033 am schnellsten, was durch steigende Vorliebe für flexible, kostengünstige Pflegelösungen bei mittleren Einkommensgruppen bedingt ist. Wöchentliche Pflegemodelle werden zunehmend für Follow-up-Besuche, Rehabilitationsüberwachung und chronische Krankheitscheck-Ins verwendet. Diese Struktur bietet eine Balance zwischen professioneller Pflege und familienbasierter Unterstützung, wodurch sie für stabile aber langfristige Patienten sehr attraktiv ist. Die Erweiterung der abonnierten Heimpflegepakete unterstützt das Wachstum. Die zunehmende Adoption in halbstädtischen und aufstrebenden Märkten beschleunigt die Nachfrage weiter. Digitale Planungs- und Telekonsultationsunterstützung verbessern Effizienz und Zugänglichkeit.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Home Care Providers Market nach der Operation, älteren Menschen, Müttern und Neugeborenen, Menschen mit Behinderungen, psychisch kranken Erwachsenen und anderen in Patienten segmentiert. Das Segment Older Persons dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025, der von der schnell alternden globalen Bevölkerung und zunehmendem Auftreten altersbedingter chronischer Erkrankungen wie Alzheimer, Herz-Kreislauf-Erkrankungen und Mobilitätsstörungen angetrieben wird. Ältere Patienten benötigen langfristige Hilfe bei täglichen Aktivitäten, Medikamentenmanagement und kontinuierliche Überwachung, so dass Heimpflege eine bevorzugte Option gegenüber der institutionellen Pflege. Die staatlichen Initiativen zur Förderung von altersbedingten Gesundheitsmodellen unterstützen dieses Segment weiter. Auch die starke Nachfrage nach Begleit- und Palliativpflegeleistungen trägt zum Wachstum bei. Versicherungen unterstützte Heimpflegeprogramme in entwickelten Regionen beschleunigen die Adoption. Allerdings bleiben Pflegeknappheiten eine zentrale Betriebsbeschränkung.

Das Segment People with Disabilities wächst mit einem CAGR von 8,6% von 2026 bis 2033 am schnellsten, was durch die zunehmende Sensibilisierung von inklusiven Pflegemodellen und einen verbesserten Zugang zu spezialisierten hausbasierten Support-Services bedingt ist. Dieses Segment umfasst Personen, die eine langfristige körperliche, kognitive oder entwicklungsbezogene Hilfe bei täglichen Lebensaktivitäten benötigen. Die Ausweitung der Programme zur Unterstützung von Behinderungen und staatliche Subventionen erhöht die Zugänglichkeit der Dienste. Technologische Fortschritte wie Assistenzgeräte und intelligente Heimintegration verbessern die Unabhängigkeit und Lebensqualität. Die steigende Nachfrage nach personalisierten Rehabilitations- und Therapiedienstleistungen beschleunigt das Wachstum. Die zunehmende soziale Akzeptanz der häuslichen Behinderungspflege verstärkt die Markterweiterung weltweit.

Home Care Provider Markt Regionale Analyse

Nordamerika dominierte den Home Care Providers Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch etablierte Home Healthcare-Infrastruktur, starke Versicherungsschutzsysteme und hohe Übernahme von Post-Akut-Pflegediensten. Die Region profitiert von einer schnell alternden Bevölkerung, einer hohen Prävalenz chronischer Krankheiten und einer starken Übernahme von zu Hause gelieferten Post-Akut- und Langzeitpflegedienstleistungen. Ausbau von Krankenhaus-zu-Haus-Programmen, erweiterte Telegesundheitsintegration und Verfügbarkeit von qualifizierten Pflegekräften stärken das Marktwachstum weiter. Die zunehmende Vorliebe für kostengünstige Alternativen zur institutionellen Betreuung und die starke Präsenz organisierter Heimpflegeagenturen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Home Care Providers Market Insight

Der US-Markt für Heimpflege-Anbieter ist ein starkes Wachstum aufgrund steigender Nachfrage nach alter-in-place-Services, steigender Gesundheitsausgaben und wachsender Versicherungsdeckung für hausbasierte Versorgung. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, zusammen mit einer hohen Prävalenz von chronischen Krankheiten und nach der akuten Pflegebedürfnisse, treibt die Adoption durch qualifizierte Pflege-, Personal- und Hospizdienste. Darüber hinaus beschleunigt die zunehmende Integration von Tele-Gesundheit, Remote-Patienten-Monitoring und Hospital-at-home-Programmen die Service-Liefer-Effizienz. Der zunehmende Fokus auf die Reduzierung von Krankenhausaufenthalten und die Verbesserung der Patientenergebnisse verstärkt weiterhin die Nachfrage sowohl im öffentlichen als auch im privaten Haushalt.

Europe Home Care Providers Market Insight

Der Markt für Heimpflege-Anbieter in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Gesundheitsförderung, alternden Bevölkerungsentwicklungen und etablierten Sozialversorgungssystemen angetrieben wird. Die weit verbreitete Übernahme von strukturierten Altenpflegeprogrammen und Palliative Care Services unterstützt die Markterweiterung in der gesamten Region. Die Erhöhung der Investitionen in die digitale Gesundheitsinfrastruktur, die Pflegedienste und die integrierten Pflegemodelle erhöhen die Zugänglichkeit der Dienstleistungen. Strenge Gesundheitsregelungen und starke Betonung der Patientensicherheit und der Qualitätskontrolle fördern weiterhin die standardisierte Betreuung in ganz Europa.

U.K. Home Care Provider Markt Insight

Der Markt für Heimpflege-Anbieter der USA erlebt ein stetiges Wachstum, unterstützt durch steigende Nachfrage nach Altenpflege-Services, zunehmenden Druck auf öffentliche Gesundheitssysteme und wachsende Präferenz für hausbasierte Erholungslösungen. Die Ausweitung von NHS-unterstützten Privatversorgungsinitiativen und privaten Pflegeanbietern trägt zur Marktentwicklung bei. Die Integration von digitalen Pflegeplattformen, Fernüberwachungssystemen und KI-fähigen Planungstools verbessert die Serviceeffizienz und das Patientenmanagement. Die steigende Konzentration auf die Verringerung der Krankenhausbelegungsquoten verstärkt die Nachfrage nach strukturierten Heimpflegedienstleistungen im ganzen Land.

Deutschland Home Care Provider Markt Insight

Der deutsche Heimpflege-Anbieter-Markt wächst aufgrund einer schnell wachsenden Bevölkerung, einer starken Gesundheitsinfrastruktur und einer steigenden Nachfrage nach langfristigen Pflegediensten stetig. Der Fokus des Landes auf versicherungsunterstützte ältere Pflegeprogramme und Rehabilitationsdienstleistungen ist die Übernahme strukturierter hausbasierter Gesundheitslösungen. Die Nutzung digitaler Gesundheitstechnologien und Pflegekoordinationsplattformen verbessert die Serviceeffizienz und die Patientenüberwachung. Darüber hinaus unterstützen starke regulatorische Rahmenbedingungen und die zunehmende Betonung der qualitätsgerechten Betreuung in Deutschland das Marktwachstum.

Asia-Pacific Home Care Provider Markt Insight

Der asiatisch-pazifische Heimpflege-Anbieter-Markt wird erwartet, dass er ein rasches Wachstum erlebt, das von steigenden alternden Bevölkerungen, der Verbesserung der Gesundheitsversorgung und der Sensibilisierung für hausbasierte Pflegeleistungen in Ländern wie China, Indien und Japan geprägt ist. Die zunehmende Urbanisierung und steigende Gesundheitsausgaben unterstützen sowohl die Nachfrage nach medizinischen als auch nichtmedizinischen Haushaltsdienstleistungen. Die Ausweitung privater Gesundheitsdienstleister und staatlicher Initiativen zur Förderung der gemeinschaftsbasierten Versorgung verstärken die regionale Adoption. Darüber hinaus beschleunigt die zunehmende Integration von digitalen Gesundheitsplattformen und Telemedizin-Diensten die Markterweiterung in städtischen und halbstädtischen Gebieten.

Japan Home Care Provider Markt Insight

Der Markt für Heimpflege-Anbieter in Japan zeigt ein konsequentes Wachstum aufgrund einer der weltweit am schnellsten alternden Bevölkerungen und einer starken Nachfrage nach Altenpflege-Diensten. Eine zunehmende Vorliebe für eine langfristige Pflege von institutionellen Einrichtungen ist die Markterweiterung. Das fortschrittliche Gesundheitssystem des Landes und die starke staatliche Unterstützung für ältere Pflegeversicherungsprogramme verstärken die Adoption weiter. Darüber hinaus verbessert die Integration von Robotik, Fernüberwachung und digitalen Pflegetechnologien die Effizienz und Qualität der hausbasierten Gesundheitsversorgung.

China Home Pflege Provider Markt Insight

Der Markt für Heimpflege-Anbieter in China wächst rasant, getrieben von steigender alternden Bevölkerung, zunehmender Prävalenz chronischer Krankheiten und zunehmender Gesundheitsinfrastruktur. Starker Regierungsfokus auf ältere Pflegesysteme und gemeinschaftsbasierte Gesundheitsdienste erhöht die Nachfrage nach Heimpflegelösungen deutlich. Die rasche Urbanisierung und die zunehmende Einführung digitaler Gesundheitsplattformen unterstützen die Markterweiterung. Darüber hinaus ist die zunehmende Beteiligung des Privatsektors und das zunehmende Bewusstsein für hausbasierte Pflegeleistungen die Positionierung Chinas als eines der am schnellsten wachsenden Märkte weltweit.

Home Care Providers Marktanteil

Die Heimpflege-Anbieter-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amedisys, Inc. (USA)

- Startseite Stattdessen, Inc. (USA)

- Addus HomeCare Corporation (USA)

- Bayada Home Health Care (USA)

- Aveanna Healthcare Holdings Inc. (USA)

- LHC Group, Inc. (USA)

- Kindred at Home (USA)

- Brookdale Senior Living Inc. (USA)

- BrightSpring Health Services (US)

- AccentCare, Inc. (USA)

- Maxim Healthcare Services (US)

- Rechts bei Home, LLC (USA)

- Besuch von Engeln (USA)

- Interim HealthCare Inc. (USA)

- Humana at Home (USA)

- Care Advantage, Inc. (USA)

- Elara Caring (USA)

- Hilfe bei Home, LLC (USA)

- Cera Care Ltd (U.K.)

- Alliance Homecare (USA)

Aktuelle Entwicklungen im Home Care Providers Markt

- Im Januar 2024 fertigte BrightSpring Health Services sein erstes öffentliches Angebot ab und markierte einen wichtigen Meilenstein in der heimischen und kommunalen Gesundheitsversorgung. Der Börsengang bot Kapital zur Erweiterung seiner Heimatgesundheit, Pharmazie und Gemeinschaftslebensdienstleistungen in den Vereinigten Staaten. Darüber hinaus verstärkte sie Investitionen in technologiegerechte Pflegekoordination und Service-Lieferungsinfrastruktur. Die Auflistung spiegelt das zunehmende Vertrauen der Investoren in skalierbare hausbasierte Gesundheitsmodelle und die anhaltende Marktkonsolidierung wider.

- Im März 2023 erweiterte DispatchHealth sein Hospital-at-home und In-home-Akut-Service durch Partnerschaften mit Gesundheitssystemen in den Vereinigten Staaten. Das Unternehmen verstärkte seine Fähigkeit, Krankenhausbehandlung in Patientenhäusern zu liefern, wodurch unnötige Notraumbesuche und Krankenhauszutritte reduziert wurden. Zu seinen Dienstleistungen gehören fortgeschrittene Diagnostik, dringende Pflege und chronisches Krankheitsmanagement zu Hause geliefert. Diese Erweiterung unterstreicht den zunehmenden Wandel in Richtung dezentraler, technologiebasierter Gesundheitsversorgungsmodelle

- Im Februar 2023 hat Optum (UnitedHealth Group) den Erwerb der LHC Group abgeschlossen und seine Gesundheits- und Nachsorgefähigkeiten in den USA deutlich ausgebaut. Die Akquisition verstärkte das integrierte Pflegemodell von Optum durch die Kombination der kompetenten Pflege- und Gesundheitsdienste der LHC Group mit ihrem breiteren Gesundheitsökosystem. Diese Bewegung verbessert den Zugang zu Krankenhaus-zu-Haus-Programmen, chronisches Krankheitsmanagement und wertbasierte Pflegedienste. Es ermöglichte auch eine bessere Koordination zwischen Zahlern und Anbietern, die Effizienz in hausbasierten Gesundheitsversorgungslösungen zu verbessern

- Im Dezember 2021 hat Humana seinen Erwerb von Kindred bei Home abgeschlossen, was eine große Expansion in den US-Heimversorgungs- und Hospizversorgungsmarkt markiert. Der Deal hat die Fußabdrücke von Humana in der Fachheim-Gesundheit, der persönlichen Betreuung und der End-of-Lebensversorgung deutlich erhöht. Es schloss sich mit der Strategie des Unternehmens zusammen, wertbasierte Pflegemodelle für alternde Bevölkerungen und Medicare Advantage-Mitglieder zu stärken. Die Akquisition verstärkte auch die Konsolidierungstrends im Bereich der Heimpflege, wodurch integriertere und skalierbare Pflegesysteme ermöglicht werden

- Im Januar 2021 fusionierte AccentCare mit Seasons Hospice & Palliative Care und kreierte einen der größten Anbieter von hospice- und post-acute-Services in den USA. Die Fusion erweiterte die geographische Reichweite von AccentCare und verstärkte ihr Service-Portfolio über qualifiziertes Pflege-, Hospiz- und chronisches Pflegemanagement. Es hat die Lieferung von koordinierten End-of-Life-Services in Heimeinstellungen verbessert. Die Transaktion spiegelte auch eine zunehmende private kapitalorientierte Konsolidierung in der heimischen Gesundheitsbranche wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.