Global Hospital Electronic Medical Records Emr Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.86 Billion

USD

31.55 Billion

2025

2033

USD

15.86 Billion

USD

31.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.86 Billion | |

| USD 31.55 Billion | |

| % | |

|

Marktsegmentierung für globale Krankenhaus-EMR-Systeme nach Komponenten (Dienstleistungen, Software und Hardware), Typ (Allgemeine EMR-Lösungen und Spezialisierte EMR-Lösungen), Bereitstellungsmodell (On-Premise, Cloud-basiert), Krankenhausgröße (Kleine und mittlere Krankenhäuser sowie Große Krankenhäuser) – Branchentrends und Prognose bis 2033

Marktgröße für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

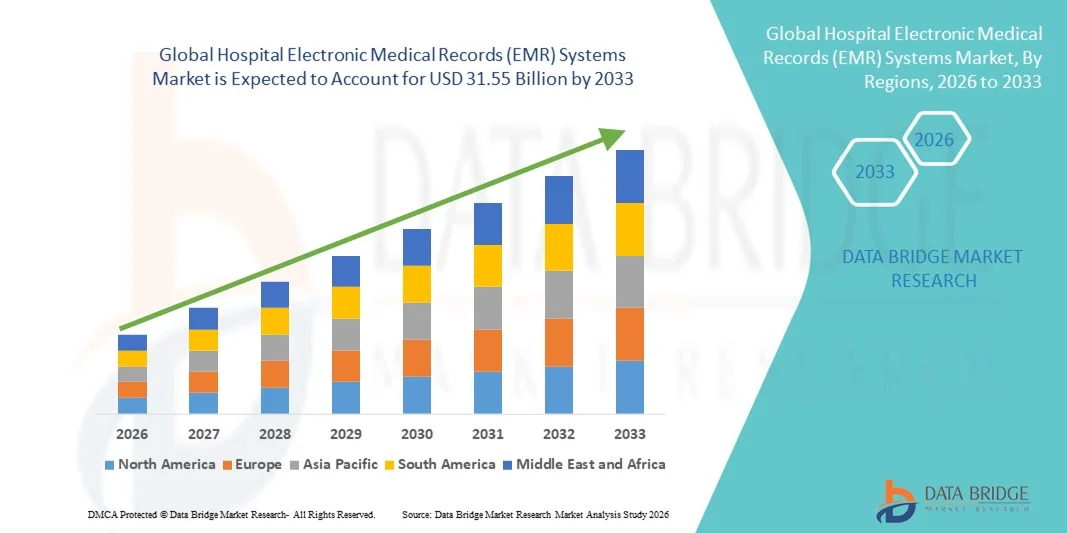

- Der globale Markt für elektronische Patientenaktensysteme (EMR) in Krankenhäusern hatte im Jahr 2025 einen Wert von 15,86 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 31,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,98 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Digitalisierung von Gesundheitseinrichtungen und die Einführung fortschrittlicher IT-Lösungen angetrieben, die ein effizientes Patientendatenmanagement, optimierte Arbeitsabläufe und eine verbesserte klinische Entscheidungsfindung sowohl in Krankenhäusern als auch in Kliniken ermöglichen.

- Darüber hinaus beschleunigt die steigende Nachfrage nach sicheren, interoperablen und benutzerfreundlichen EMR-Systemen in Verbindung mit regulatorischen Vorgaben zur digitalen Datenerfassung die Einführung von EMR-Lösungen in Krankenhäusern und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

- Elektronische Patientenaktensysteme (EMR) – digitale Plattformen zum Speichern, Verwalten und Abrufen von Patientendaten – werden in Gesundheitseinrichtungen zunehmend unverzichtbar, da sie klinische Arbeitsabläufe verbessern, die Patientenversorgung optimieren, Fehler reduzieren und die Interoperabilität in Krankenhäusern und Kliniken unterstützen.

- Die steigende Nachfrage nach EMR-Systemen wird primär durch die zunehmende Digitalisierung des Gesundheitswesens, regulatorische Vorgaben zur elektronischen Patientenakte, die wachsende Verbreitung cloudbasierter und KI-gestützter Lösungen sowie den Bedarf an sicherer und effizienter Patientendatenverwaltung in Gesundheitsnetzwerken getrieben.

- Nordamerika dominierte den Markt für elektronische Patientenaktensysteme (EMR) in Krankenhäusern mit dem größten Umsatzanteil von rund 40 % im Jahr 2025, was durch die fortgeschrittene Einführung von IT-Lösungen im Gesundheitswesen, starke regulatorische Rahmenbedingungen und die weitverbreitete Integration digitaler Gesundheitstechnologien in Krankenhäusern und Kliniken begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektronische Patientenakten (EMR)-Systeme sein. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen für digitale Gesundheit und die zunehmende Verbreitung von EMR-Systemen in Schwellenländern wie China und Indien.

- Das Segment der allgemeinen EMR-Lösungen dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 63,1 %, was auf die Fähigkeit zurückzuführen ist, Krankenhäuser mit mehreren Fachrichtungen effizient zu bedienen.

Berichtsumfang und Marktsegmentierung für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

|

Attribute |

Wichtige Markteinblicke in elektronische Patientenaktensysteme (EMR) im Krankenhaus |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

Wachsender Bedarf an effizientem Gesundheitsdatenmanagement

- Das steigende Volumen an Patientendaten und die zunehmende Komplexität klinischer Arbeitsabläufe treiben die Nachfrage nach Krankenhaus-EMR-Systemen weltweit an.

- Krankenhäuser und Kliniken suchen nach Lösungen, die die Patientenaktenverwaltung optimieren, manuelle Fehler reduzieren und die betriebliche Effizienz steigern können.

- Beispielsweise implementierten im Jahr 2025 mehrere Fachkliniken in Nordamerika fortschrittliche EMR-Systeme, um die elektronische Dokumentation, die Patientenplanung und den abteilungsübergreifenden Datenaustausch zu verbessern.

- Elektronische Patientenaktensysteme ermöglichen den Echtzeitzugriff auf Patientendaten, Laborergebnisse und Bilddaten und erlauben Ärzten so, zeitnah fundierte Entscheidungen zu treffen.

- Die Integration von EMR-Systemen über mehrere Abteilungen hinweg verbessert die Zusammenarbeit zwischen den Gesundheitsdienstleistern und reduziert den Verwaltungsaufwand.

- Organisationen im Gesundheitswesen erkennen zunehmend, dass ein effektives Datenmanagement direkten Einfluss auf die Patientensicherheit, die Behandlungsergebnisse und die Einhaltung gesetzlicher Vorschriften hat.

- Die Einführung von EMR-Systemen unterstützt auch Initiativen wie das Bevölkerungsgesundheitsmanagement und prädiktive Analysen, die dabei helfen, Hochrisikopatienten zu identifizieren und die Ressourcenverteilung zu optimieren.

- Der Trend zur digitalen Patientenakte beschleunigt sich sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen und fördert ein breites Marktwachstum.

Marktdynamik von Systemen für elektronische Patientenakten (EMR) in Krankenhäusern

Treiber

Zunehmende Regierungsinitiativen und regulatorische Unterstützung

- Staatliche Maßnahmen und regulatorische Rahmenbedingungen zur Förderung der digitalen Gesundheitsinfrastruktur sind wichtige Treiber für die Einführung elektronischer Patientenakten. Förderprogramme, Anreize und Vorgaben für elektronische Gesundheitsakten ermutigen Gesundheitsdienstleister zur Implementierung umfassender EMR-Lösungen.

- Beispielsweise haben nationale Gesundheits-IT-Programme in Ländern wie den USA, Deutschland und Japan Budgets zur Unterstützung der Einführung von EMR-Systemen in Krankenhäusern und Kliniken bereitgestellt.

- Diese Initiativen zielen darauf ab, die Qualität der Gesundheitsversorgung zu verbessern, ein standardisiertes Patientendatenmanagement sicherzustellen und die Interoperabilität zwischen den Gesundheitseinrichtungen zu erleichtern.

- Die Einhaltung von Gesundheitsstandards wie HIPAA in den USA oder der DSGVO in Europa ermutigt Krankenhäuser zusätzlich zur Implementierung sicherer und effizienter EMR-Systeme.

- Durch die Einhaltung regulatorischer Anforderungen können Gesundheitseinrichtungen die mit Datenschutzverletzungen verbundenen Risiken reduzieren und die Vertraulichkeit der Patientendaten verbessern.

- Staatlich geförderte Programme treiben zudem Investitionen in die Schulung von Gesundheitspersonal und IT-Fachkräften voran, um den effektiven Betrieb von EMR-Plattformen zu gewährleisten und so die Systemakzeptanz und -nutzung zu erhöhen.

- Insgesamt beschleunigt die politische Unterstützung das Wachstum des EMR-Marktes in entwickelten und aufstrebenden Regionen erheblich.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit

- Die vergleichsweise hohen Kosten für die Einführung von EMR-Systemen, einschließlich Software, Hardware und Schulungen, stellen eine erhebliche Herausforderung für deren Akzeptanz dar, insbesondere in kleinen Gesundheitseinrichtungen und Entwicklungsländern.

- Beispielsweise verzögerte ein Netzwerk ländlicher Kliniken in Indien im Jahr 2024 die Einführung elektronischer Patientenakten aufgrund hoher Einrichtungskosten und Bedenken hinsichtlich des Datenschutzes, was die finanziellen und betrieblichen Hürden für deren Einführung verdeutlicht.

- Bedenken hinsichtlich Datenschutz, Cybersicherheit und unbefugtem Zugriff auf sensible Patientendaten bremsen das Marktwachstum zusätzlich.

- Gesundheitsdienstleister zögern möglicherweise, von papierbasierten Akten oder veralteten Systemen auf diese umzusteigen, da potenzielle Risiken und die Komplexität der Implementierung befürchtet werden.

- Die Einhaltung strenger Vorschriften wie HIPAA oder DSGVO erfordert zusätzliche Investitionen in Sicherheitsmaßnahmen, Verschlüsselung und Mitarbeiterschulungen.

- Obwohl cloudbasierte EMR-Lösungen die Infrastrukturkosten senken, stellen die Kosten für Ersteinrichtung, Migration und Integration weiterhin eine Hürde für kleinere Einrichtungen dar.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Bereitstellungsmodelle, robuste Sicherheitsprotokolle und Schulungsprogramme ist entscheidend für eine breitere Akzeptanz.

- Die Weiterentwicklung benutzerfreundlicher und kostengünstiger EMR-Lösungen ist unerlässlich, um finanzielle und operative Hürden zu überwinden und langfristiges Marktwachstum zu sichern.

Marktübersicht für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

Der Markt ist segmentiert nach Komponente, Typ, Lieferart und Krankenhausgröße.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Krankenhaus-EMR-Systeme in Dienstleistungen, Software und Hardware unterteilt. Das Softwaresegment dominierte 2025 mit einem Umsatzanteil von 58,3 %. Dies ist auf den dringenden Bedarf an fortschrittlichen Plattformen zur Verwaltung von Patientendaten, zur Optimierung klinischer Arbeitsabläufe und zur Sicherstellung der Einhaltung von Gesundheitsvorschriften zurückzuführen. Krankenhäuser in Nordamerika und Europa setzen vorrangig auf Softwarelösungen, die Laborinformationssysteme, Bildgebung, Apothekenmanagement und Abrechnungsfunktionen integrieren, um ein nahtloses Betriebsumfeld zu schaffen. Die Nachfrage nach Cloud- und On-Premise-Software trägt zusätzlich zu dieser Dominanz bei und bietet Krankenhäusern unterschiedlicher Größe Flexibilität. Softwarelösungen verbessern die Entscheidungsfindung durch Echtzeitzugriff auf Patientendaten, automatisierte Benachrichtigungen und Analysen und tragen so zu mehr Patientensicherheit und besseren Behandlungsergebnissen bei. Darüber hinaus trägt die zunehmende Nutzung spezialisierter EMR-Module für Kardiologie, Onkologie und Pädiatrie zum Marktanteil bei. Gesundheitseinrichtungen setzen außerdem Softwarelösungen ein, die Telemedizin, Fernüberwachung von Patienten und Interoperabilität zwischen verschiedenen Einrichtungen unterstützen und so die Kontinuität der Versorgung verbessern. Anbieter aktualisieren ihre Software kontinuierlich, um Datenschutzbestimmungen wie HIPAA und DSGVO einzuhalten und so das Vertrauen der Krankenhäuser und deren Akzeptanz zu stärken. Die Integration mit mobilen Anwendungen für Ärzte und Verwaltungspersonal gewährleistet ein optimiertes Workflow-Management. Die Skalierbarkeit der Softwareplattformen entsprechend der Krankenhausgröße, dem Patientenaufkommen und den jeweiligen Fachanforderungen macht dieses Segment zu einem dominanten Akteur auf dem globalen Markt für elektronische Patientenakten.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Implementierungs-, Beratungs-, Schulungs- und Wartungsdienstleistungen. Dienstleistungen gewährleisten die reibungslose Einführung von EMR-Systemen, optimieren die Workflow-Anpassung und bieten fortlaufenden technischen Support. Angesichts der zunehmenden Komplexität von EMR-Software und der vielfältigen Anforderungen von Krankenhäusern sind Serviceangebote für die betriebliche Effizienz unerlässlich geworden. Schulungsprogramme verbessern die Kompetenz der Mitarbeiter, reduzieren Fehler und erhöhen die Akzeptanzrate, insbesondere in Schwellenländern. Wartungsdienstleistungen gewährleisten minimale Ausfallzeiten, regelmäßige Updates und die Einhaltung sich entwickelnder Gesundheitsstandards. Beratungsdienstleistungen helfen Krankenhäusern bei der Auswahl von Lösungen, die auf ihre Infrastruktur, ihr Patientenaufkommen und ihre klinischen Bedürfnisse zugeschnitten sind. Krankenhäuser im asiatisch-pazifischen Raum und in Lateinamerika lagern EMR-Dienstleistungen zunehmend aus, um eine kosteneffektive und effiziente Implementierung zu gewährleisten. Der Aufstieg der Telemedizin und des Fernmanagements im Gesundheitswesen verstärkt den Bedarf an professioneller Serviceintegration. Maßgeschneiderte Servicelösungen verbessern zudem die Benutzerfreundlichkeit und optimieren die EMR-Nutzung abteilungsübergreifend. Mit der Expansion und Modernisierung der digitalen Infrastruktur von Gesundheitseinrichtungen wird die Nachfrage nach professionellen Dienstleistungen weiter steigen und die hohe durchschnittliche jährliche Wachstumsrate dieses Segments unterstützen.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für Krankenhaus-EMR-Systeme in allgemeine und spezialisierte EMR-Lösungen unterteilt. Das Segment der allgemeinen EMR-Lösungen dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 63,1 %, was auf ihre Fähigkeit zurückzuführen ist, Krankenhäuser mit mehreren Fachrichtungen effizient zu bedienen. Allgemeine EMR-Plattformen umfassen Kernfunktionen wie Patientenregistrierung, Terminplanung, elektronische Rezeptausstellung, Laborintegration und Abrechnungsmanagement. Sie bieten standardisierte Prozesse über alle Abteilungen hinweg, reduzieren den administrativen Aufwand und verbessern die Qualität der Patientenversorgung. Der Echtzeitzugriff auf klinische Daten unterstützt eine schnellere Diagnose und Behandlung. Analyse- und Berichtsmodule in allgemeinen EMRs ermöglichen Krankenhäusern die Überwachung wichtiger Leistungsindikatoren und die Optimierung der Ressourcenzuweisung. Die Integration mit Telemedizinplattformen und mobilen Anwendungen stärkt ihre Akzeptanz zusätzlich. Große Krankenhäuser bevorzugen allgemeine EMRs aufgrund ihrer Skalierbarkeit, Kompatibilität mit der bestehenden IT-Infrastruktur und des umfassenden Supports der Anbieter. Kontinuierliche Software-Updates und Funktionen zur Einhaltung gesetzlicher Vorschriften erhöhen das Vertrauen der Gesundheitsdienstleister. Darüber hinaus sind allgemeine EMRs sowohl an städtische als auch an ländliche Krankenhausstrukturen anpassbar, was ihre globale Reichweite erhöht. Die hohe Akzeptanz in Nordamerika und Europa unterstreicht ihre Dominanz. Die weite Verbreitung des Segments in Krankenhäusern unterschiedlicher Größe und Fachrichtung trägt zu seinem großen Marktanteil bei.

Das Segment der spezialisierten EMR-Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage in Nischenbereichen wie Onkologie, Kardiologie, Orthopädie und Pädiatrie. Spezialisierte EMR-Systeme bieten maßgeschneiderte Funktionen, Vorlagen und Module zur Verwaltung spezifischer klinischer Arbeitsabläufe und ermöglichen so eine präzisere Patientenversorgung. Fortschrittliche Diagnose-, Behandlungs- und Berichtsfunktionen in spezialisierten EMR-Systemen verbessern die Behandlungsergebnisse und die Einhaltung spezialisierter klinischer Standards. Krankenhäuser setzen zunehmend spezialisierte EMR-Systeme ein, um das Management chronischer Erkrankungen, Forschungsstudien und spezialisierte Versorgungsprogramme zu unterstützen. Die steigende Prävalenz komplexer Krankheitsbilder erfordert gezielte Lösungen, die allgemeine EMR-Systeme nicht vollständig abdecken können. Die Akzeptanz ist besonders hoch in entwickelten Regionen mit hohen Investitionen in Gesundheitstechnologie und in Schwellenländern, die nach fortschrittlichen Funktionen suchen. Die Integration mit Laborsystemen, Bildgebungsgeräten und Patientenüberwachungssystemen gewährleistet einen reibungslosen klinischen Betrieb. Anbietersupport und Anpassungsmöglichkeiten steigern den Nutzen spezialisierter EMR-Systeme zusätzlich. Schulungen und Beratungsleistungen gewährleisten eine effektive Nutzung und beschleunigen die Einführung. Der zunehmende Fokus auf Präzisionsmedizin und evidenzbasierte Versorgung trägt zum rasanten jährlichen Wachstum dieses Segments bei.

- Nach Lieferart

Basierend auf dem Bereitstellungsmodell ist der Markt für Krankenhaus-EMR-Systeme in On-Premise- und Cloud-basierte Lösungen unterteilt. Das On-Premise-Segment dominierte den Markt mit einem Umsatzanteil von 54,6 % im Jahr 2025. Dies ist darauf zurückzuführen, dass Krankenhäuser sensible Patientendaten bevorzugt intern verwalten und die Einhaltung strenger Vorschriften gewährleisten. On-Premise-Lösungen bieten Vorteile in Bezug auf Zuverlässigkeit, Anpassbarkeit und Sicherheit und sind daher die erste Wahl für große Krankenhäuser und etablierte Gesundheitseinrichtungen. Die Integration in bestehende IT-Infrastrukturen und Legacy-Systeme ermöglicht ein nahtloses Workflow-Management über verschiedene Abteilungen hinweg. Krankenhäuser in Nordamerika und Europa weisen aufgrund ihrer leistungsstarken IT-Infrastruktur, regulatorischen Anforderungen und des hohen Stellenwerts des Patientendatenschutzes eine höhere Akzeptanz auf. On-Premise-EMR-Systeme unterstützen fortschrittliche Analysen, klinische Entscheidungshilfen und Berichtsmodule zur Verbesserung der betrieblichen Effizienz und der Patientenergebnisse. Die Möglichkeit, Systemaktualisierungen intern zu verwalten, gewährleistet Kontinuität und reduziert Ausfallzeiten. Krankenhäuser mit hohem Patientenaufkommen bevorzugen On-Premise-Lösungen aufgrund ihrer Stabilität, Sicherheit und Skalierbarkeit. Die verbesserte Kontrolle über Hardware, Software und Netzwerkzugriff erhöht das Vertrauen und die Akzeptanz. Darüber hinaus bieten diese Lösungen umfassende Schulungen und Herstellerunterstützung für einen reibungslosen Betrieb. Lokale Systeme sind besonders dort von Vorteil, wo die Internetverbindung instabil sein kann, da sie einen ununterbrochenen Zugriff auf wichtige Patientendaten gewährleisten.

Das Segment der Cloud-basierten Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in kleinen und mittelständischen Krankenhäusern, die kostengünstige, skalierbare und ortsunabhängige Lösungen suchen. Cloud-basierte elektronische Patientenakten (EPA) machen hohe Vorabinvestitionen in die Infrastruktur überflüssig und ermöglichen gleichzeitig den Echtzeit-Datenzugriff an verschiedenen Standorten. Krankenhäuser im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten setzen vermehrt auf Cloud-Lösungen, um digitale Gesundheitsdienstleistungen und Telemedizinprogramme auszubauen. Cloud-basierte EPA unterstützen die Interoperabilität mit Labor-, Apotheken-, Bildgebungs- und Abrechnungssystemen und steigern so die klinische Effizienz. Die Plattformen ermöglichen zudem Fernüberwachung, Analysen und Tools zur Patienteneinbindung und verbessern dadurch die gesamte Patientenversorgung. Flexibilität, automatische Software-Updates und einfache Wartung machen Cloud-Systeme attraktiv für Krankenhäuser mit begrenztem IT-Personal. Anbieter bieten abonnementbasierte Modelle an, die den Kapitalaufwand reduzieren und eine schnellere Implementierung ermöglichen. Die Integration von Sicherheitsprotokollen gewährleistet die Einhaltung der Datenschutzbestimmungen. Cloud-basierte Lösungen unterstützen außerdem den mobilen Zugriff, sodass Ärzte und Pflegekräfte Patientendaten auf Tablets und Smartphones abrufen können. Da die Krankenhäuser ihre digitale Transformation fortsetzen, wird ein rasantes Wachstum der Cloud-basierten elektronischen Patientenakten erwartet, was zu einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) beitragen dürfte.

- Nach Krankenhausgröße

Basierend auf der Krankenhausgröße wird der Markt für elektronische Patientenaktensysteme (EMR-Systeme) in kleine und mittlere sowie große Krankenhäuser unterteilt. Das Segment der großen Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 61,7 %. Dies ist auf das hohe Patientenaufkommen, die Vielzahl an Fachbereichen und die komplexen klinischen und administrativen Arbeitsabläufe zurückzuführen. Große Krankenhäuser benötigen umfassende EMR-Systeme, um einen reibungslosen Betrieb aller Abteilungen, einschließlich stationärer, ambulanter, Notfall- und chirurgischer Einheiten, zu gewährleisten. Erweiterte Analyse-, Berichts- und Entscheidungsunterstützungsfunktionen ermöglichen es den Verantwortlichen, die Leistung zu überwachen und die Ressourcenzuweisung zu optimieren. Die Integration mit Labor-, Apotheken- und Radiologiesystemen steigert die Effizienz und verbessert die Patientenergebnisse. Große Krankenhäuser verfügen in der Regel über geschultes IT-Personal und Budgets zur Implementierung anspruchsvoller EMR-Plattformen. Die Einhaltung internationaler Vorschriften wie HIPAA, DSGVO und anderer lokaler Standards fördert die Akzeptanz. Anbieter bieten Anpassungen und fortlaufenden Support, um den Bedürfnissen von Einrichtungen mit hohem Patientenaufkommen gerecht zu werden. Die zunehmende Nutzung von mobilen und telemedizinischen Funktionen in großen Krankenhäusern verstärkt deren Präferenz für fortschrittliche EMR-Lösungen zusätzlich. Diese Krankenhäuser dienen auch als Vorbild für bewährte Verfahren im Bereich der elektronischen Patientenakte und beeinflussen so deren Einführung in kleineren Einrichtungen.

Für das Segment der kleinen und mittelständischen Krankenhäuser wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Erschwinglichkeit modularer EMR-Lösungen, cloudbasierte Implementierungen und das wachsende Bewusstsein für die Vorteile der digitalen Gesundheitsversorgung. Kleinere Krankenhäuser setzen kosteneffiziente EMR-Systeme ein, um die Patientenversorgung zu verbessern, Arbeitsabläufe zu optimieren und den Verwaltungsaufwand zu reduzieren. Cloud- und SaaS-basierte Plattformen ermöglichen Fernzugriff, Interoperabilität und Skalierbarkeit ohne hohe Investitionen. Die Integration mit mobilen Apps, Telemedizin und Patientenportalen verbessert die Patientenversorgung und die Einbindung der Patienten. Anbieter bieten flexible, abonnementbasierte Modelle, die die Einführung von EMR-Systemen auch für kleinere Einrichtungen ermöglichen. Regionale Regierungsinitiativen und Förderprogramme für die digitale Transformation im Gesundheitswesen beschleunigen die Einführung zusätzlich. Anpassbare Lösungen ermöglichen es Krankenhäusern, Module bedarfsgerecht zu implementieren und so einen schrittweisen und kontrollierten Übergang zu gewährleisten. Die Möglichkeit, ambulante, stationäre und spezialisierte Leistungen effizient zu verwalten, trägt zur Akzeptanz bei. Verbesserte Cybersicherheitsfunktionen, die Einhaltung von Vorschriften und der Support der Anbieter machen EMR-Systeme weltweit zu einer praktikablen Lösung für kleine und mittelständische Krankenhäuser.

Regionale Analyse des Marktes für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

- Nordamerika dominierte 2025 den Markt für elektronische Patientenakten (EPA) in Krankenhäusern mit einem Umsatzanteil von rund 40 %. Treiber dieser Entwicklung waren die fortgeschrittene Nutzung von IT-Lösungen im Gesundheitswesen, strenge regulatorische Rahmenbedingungen und die breite Integration digitaler Gesundheitstechnologien in Krankenhäusern und Kliniken. Insbesondere die USA erzielten den größten Marktanteil in der Region, was auf die rasche Einführung von EPA-Systemen, staatliche Vorgaben zur sinnvollen Nutzung elektronischer Patientenakten und Investitionen in die digitale Infrastruktur von Krankenhäusern zurückzuführen ist.

- Anbieter legen zunehmend Wert auf Interoperabilität, Cloud-basierte Systeme und KI-gestützte Analysen, um die Behandlungsergebnisse und die betriebliche Effizienz zu verbessern. Das hohe Bewusstsein der medizinischen Fachkräfte für die Vorteile von elektronischen Patientenakten (EPA) sowie die Präsenz großer EPA-Softwareanbieter fördern das Marktwachstum. Die Einführung mobiler EPA-Lösungen und die Integration mit Telemedizinplattformen erhöhen Komfort und Zugänglichkeit zusätzlich. Nordamerikanische Krankenhäuser nutzen EPA-Systeme außerdem für datengestützte Entscheidungen, eine optimierte Abrechnung und die Einhaltung gesetzlicher Vorschriften.

- Die leistungsfähige IT-Infrastruktur der Region, kombiniert mit starken staatlichen Förderprogrammen, etabliert sie als einen weltweit führenden Markt. Kontinuierliche Innovationen bei EMR-Plattformen und -Diensten fördern die Akzeptanz sowohl in städtischen als auch in ländlichen Gesundheitseinrichtungen.

Markteinblicke in US-amerikanische Systeme für elektronische Patientenakten (EMR) in Krankenhäusern

Der US-amerikanische Markt für elektronische Patientenakten (EPA) in Krankenhäusern erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die weitverbreitete Einführung fortschrittlicher IT im Gesundheitswesen, bundesstaatliche Vorgaben zur sinnvollen Nutzung von EPA und starke regulatorische Rahmenbedingungen, die die Integration digitaler Gesundheitslösungen unterstützen. Krankenhäuser und Kliniken legen zunehmend Wert auf Interoperabilität, cloudbasierte EPA-Plattformen und KI-gestützte Analysen, um die Patientenversorgung, die betriebliche Effizienz und die administrativen Arbeitsabläufe zu verbessern. Die rasante Verbreitung von Telemedizin und mobilen Gesundheitslösungen hat die EPA-Einführung weiter beschleunigt und ermöglicht den Echtzeitzugriff auf Patientendaten sowie eine verbesserte Koordination innerhalb des Versorgungsnetzwerks. Leistungserbringer investieren in integrierte EPA-Systeme, die die klinische Entscheidungsfindung unterstützen, Fehler reduzieren und die Einhaltung von HIPAA und anderen Gesundheitsvorschriften gewährleisten. Auch die Nachfrage nach patientenzentrierten Lösungen, einschließlich Portalen und mobilen Anwendungen, treibt das Wachstum an. Der US-Markt profitiert von einer hohen Dichte führender EPA-Softwareanbieter, die fortschrittliche Analysen, KI-Integration und anpassbare Lösungen anbieten. Krankenhäuser nutzen EPA-Plattformen, um datengestützte Entscheidungen zu verbessern, die Ressourcenzuweisung zu optimieren und die Patienteneinbindung zu erhöhen. Kontinuierliche Software-Upgrades, Cybersicherheit und Interoperabilität fördern die Akzeptanz. Staatliche Anreize, unterstützende Maßnahmen und eine robuste IT-Infrastruktur stärken die Marktdurchdringung zusätzlich. Die USA bleiben der größte Anwender von elektronischen Patientenakten in Nordamerika, was auf eine Kombination aus technologischer Bereitschaft, Initiativen zur Digitalisierung des Gesundheitswesens und starken privaten und öffentlichen Investitionen in die digitale Transformation des Gesundheitswesens zurückzuführen ist.

Markteinblicke für elektronische Patientenaktensysteme (EMR) in Europa

Der europäische Markt für elektronische Patientenakten (EPA) in Krankenhäusern wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind zunehmende staatliche Initiativen im Bereich der digitalen Gesundheit, strenge Gesundheitsvorschriften und der Bedarf an effizienterer Patientenversorgung. In Ländern wie Großbritannien und Deutschland steigt die Nutzung von EPA in öffentlichen und privaten Krankenhäusern stetig an, bedingt durch Modernisierungsprogramme und den Fokus auf elektronische Patientenakten. Gesundheitsdienstleister konzentrieren sich auf die Implementierung interoperabler Systeme, um einen nahtlosen Austausch von Patientendaten zwischen Krankenhäusern, Kliniken und Versorgungsnetzwerken zu ermöglichen. Die Nachfrage nach cloudbasierten EPA-Lösungen und fortschrittlichen Datenanalysen wächst und trägt zu besseren klinischen Entscheidungen bei. Ein gesteigertes Patientenbewusstsein und Investitionen in die IT-Infrastruktur von Krankenhäusern fördern die digitale Transformation. EPA-Systeme helfen Krankenhäusern zudem, den Papieraufwand zu reduzieren, die betriebliche Effizienz zu steigern und die DSGVO sowie andere regionale Datenschutzgesetze einzuhalten. Die Integration mit Telemedizin, mobilen Anwendungen und Fernüberwachungsgeräten trägt zusätzlich zur Verbreitung bei.

Markteinblicke in britische Systeme für elektronische Patientenakten (EMR) in Krankenhäusern

Der Markt für elektronische Patientenakten (EPA) in britischen Krankenhäusern wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Förderprogramme für die Digitalisierung des Gesundheitswesens und Modernisierungsprogramme des Nationalen Gesundheitsdienstes (NHS). Krankenhäuser setzen vermehrt auf EPA-Plattformen, um die Patientenversorgung zu verbessern, Behandlungsfehler zu reduzieren und administrative Aufgaben zu optimieren. Der zunehmende Fokus auf patientenzentrierte Versorgung in Verbindung mit einer robusten IT-Infrastruktur fördert die breite Integration von EPA-Systemen. Anbieter implementieren cloudbasierte und interoperable EPA-Lösungen, um den Datenzugriff und die Zusammenarbeit zwischen den medizinischen Fachkräften zu verbessern. Das starke IT-Ökosystem im britischen Gesundheitswesen sowie Initiativen zum landesweiten Austausch von Gesundheitsdaten begünstigen die weitere Verbreitung. Auch die Integration von EPA-Systemen mit mobilen Apps, Telemedizin und digitalen Berichtstools trägt zum Wachstum bei. Das steigende Bewusstsein für die Vorteile elektronischer Patientenakten bei Ärzten und Patienten erhöht das Marktpotenzial. Kontinuierliche Software-Upgrades, KI-basierte Analysen und Cybersicherheitsmaßnahmen stärken das Vertrauen und die Akzeptanz.

Einblick in den deutschen Markt für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

Der Markt für elektronische Patientenakten (EPA) in deutschen Krankenhäusern wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Digitalisierung des Gesundheitswesens, eine fortschrittliche IT-Infrastruktur in Krankenhäusern und das wachsende Bewusstsein für die Vorteile elektronischer Patientenakten. Krankenhäuser implementieren zunehmend EPA-Plattformen, um die Patientensicherheit zu erhöhen, Arbeitsabläufe zu optimieren und Forschung und Analysen zu unterstützen. Der Fokus auf umweltbewusste und energieeffiziente IT-Lösungen fördert die Akzeptanz zusätzlich. Interoperable EPA-Lösungen gewinnen an Bedeutung und ermöglichen einen nahtlosen Datenaustausch zwischen Gesundheitseinrichtungen. Deutschlands Fokus auf Innovation, technologische Integration und robuste Cybersicherheitsmaßnahmen ermutigt Krankenhäuser zur Einführung fortschrittlicher EPA-Systeme. Anbieter nutzen cloudbasierte, mobil zugängliche und KI-gestützte EPA-Plattformen, um die betriebliche Effizienz zu steigern. Steigende Gesundheitsausgaben und strenge regulatorische Rahmenbedingungen unterstützen das Marktwachstum weiter. Die Integration mit Telemedizin und vernetzten Gesundheitsgeräten verbessert die Patientenüberwachung und reduziert den Verwaltungsaufwand.

Markteinblicke für elektronische Patientenaktensysteme (EMR) in Krankenhäusern im asiatisch-pazifischen Raum

Der Markt für elektronische Patientenakten (EPA) in Krankenhäusern im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, zunehmende staatliche Initiativen im Bereich der digitalen Gesundheit und die steigende EPA-Nutzung in Schwellenländern wie China und Indien. Die rasche Urbanisierung, die wachsende Mittelschicht und die steigenden Gesundheitsausgaben treiben die Nachfrage nach der Digitalisierung von Krankenhäusern an. Länder im asiatisch-pazifischen Raum investieren verstärkt in interoperable, cloudbasierte EPA-Lösungen, um die Patientenversorgung, die Effizienz und die Einhaltung gesetzlicher Bestimmungen zu verbessern. Förderliche politische Maßnahmen wie Indiens Nationale Digitale Gesundheitsmission und Chinas Initiative „Gesundes China 2030“ begünstigen die breite Anwendung. In der Region werden EPA-Systeme zunehmend mit Telemedizin, mobilen Gesundheitsanwendungen und IoT-basierten Krankenhausmanagementlösungen integriert. Krankenhäuser nutzen EPA-Plattformen, um den Papieraufwand zu reduzieren, die klinische Entscheidungsfindung zu verbessern und Arbeitsabläufe zu optimieren. Das wachsende Bewusstsein für die Vorteile digitaler Patientenakten bei Gesundheitsdienstleistern und Patienten trägt zusätzlich zum Wachstum bei. Die Verfügbarkeit kostengünstiger EPA-Lösungen in Verbindung mit einer starken IT-Infrastrukturentwicklung unterstützt die Marktexpansion. Die Position des asiatisch-pazifischen Raums als Produktionszentrum für Komponenten von EMR-Systemen fördert zudem die Zugänglichkeit und Akzeptanz.

Einblick in den japanischen Markt für elektronische Patientenaktensysteme (EMR).

Der Markt für elektronische Patientenakten (EPA) in japanischen Krankenhäusern wächst stetig. Gründe hierfür sind das hochtechnologische Gesundheitswesen des Landes, die rasante Urbanisierung und der Fokus auf Patientensicherheit und -komfort. Krankenhäuser führen EPA-Systeme ein, um die betriebliche Effizienz zu steigern, Patientenakten zu optimieren und eine integrierte Versorgung über verschiedene Einrichtungen hinweg zu ermöglichen. Staatliche Förderprogramme für die Digitalisierung im Gesundheitswesen und Investitionen in die IT-Infrastruktur von Krankenhäusern beschleunigen die EPA-Einführung. Die Integration von EPA-Systemen mit mobilen Anwendungen, IoT-Geräten und Telemedizinplattformen verbessert die Patientenüberwachung und den Patientenzugang. Japans alternde Bevölkerung treibt zudem die Nachfrage nach benutzerfreundlichen und sicheren digitalen Gesundheitslösungen im ambulanten und stationären Bereich an. Krankenhäuser implementieren zunehmend interoperable, cloudbasierte EPA-Plattformen, um die Datenverfügbarkeit zu verbessern. Das wachsende Bewusstsein für die Vorteile von EPA-Systemen unter medizinischem Fachpersonal fördert deren Akzeptanz. Fortschrittliche Analyse- und KI-Tools, die in EPA-Plattformen integriert sind, unterstützen die vorausschauende Gesundheitsversorgung und die Optimierung der Abläufe. Sicherheits-, Compliance- und Datenschutzmaßnahmen haben höchste Priorität, um das Vertrauen der Patienten zu erhalten.

Einblick in den chinesischen Markt für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

Der chinesische Markt für elektronische Patientenakten (EPA) in Krankenhäusern wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, eine wachsende Mittelschicht und die zunehmende Nutzung neuer Technologien. Die staatliche Förderung von Smart Hospitals, digitalen Gesundheitsakten und der landesweiten Standardisierung von EPA trägt zum Marktwachstum bei. Krankenhäuser implementieren vermehrt interoperable und cloudbasierte EPA-Lösungen, um Abläufe zu optimieren, die Patientenversorgung zu verbessern und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Die Bestrebungen hin zu Smart Cities und integrierten Gesundheitssystemen sowie die Präsenz inländischer EPA-Lösungsanbieter verbessern die Zugänglichkeit und Bezahlbarkeit der Gesundheitsversorgung. Chinas wachsende Gesundheitsinfrastruktur und das steigende Bewusstsein von Ärzten und Patienten treiben die Einführung in städtischen und ländlichen Krankenhäusern voran. Die Integration von mobilen Anwendungen, Telemedizin und IoT-Geräten beschleunigt die EPA-Einführung zusätzlich. Der Markt profitiert von kontinuierlichen staatlichen Investitionen in digitale Gesundheitsprogramme. Krankenhäuser setzen KI-gestützte EPA-Analysen ein, um die klinische Entscheidungsfindung zu verbessern und Ressourcen zu optimieren. Steigende Gesundheitsausgaben, strenge regulatorische Vorgaben und technologiegetriebene Arbeitsabläufe unterstützen ein nachhaltiges Marktwachstum.

Marktanteil von Systemen für elektronische Patientenakten (EMR) in Krankenhäusern

Die Branche der elektronischen Patientenaktensysteme (EMR-Systeme) für Krankenhäuser wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cerner Corporation (USA)

- Epic Systems Corporation (USA)

- McKesson Corporation (USA)

- athenahealth (USA)

- Meditech (USA)

- Siemens Healthineers (Deutschland)

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- eClinicalWorks (USA)

- NextGen Healthcare (USA)

- Optum (USA)

- Greenway Health (USA)

- HMS Holdings (USA)

- AdvancedMD (USA)

- Infor Healthcare (USA)

- IBM Watson Health (USA)

- Oracle Health Sciences (USA)

- CompuGroup Medical (Deutschland)

- NTT Data Healthcare (Japan)

Neueste Entwicklungen auf dem globalen Markt für elektronische Patientenaktensysteme (EMR) in Krankenhäusern

- Im Januar 2021 gab Philips Healthcare, ein weltweit führendes Unternehmen im Bereich Gesundheitstechnologie, die Übernahme von Capsule Technologies bekannt, einem auf die Integration medizinischer Geräte und Datenkonnektivität spezialisierten Unternehmen. Ziel der Übernahme ist es, die Kompetenzen von Philips im Bereich elektronischer Patientenaktensysteme (EMR) für Krankenhäuser zu erweitern und die Interoperabilität klinischer Daten in Krankenhausnetzwerken zu verbessern.

- Im November 2021 brachte MyHealthcare, ein Unternehmen für Gesundheitstechnologie, eine neue Suite für elektronische Patientenakten auf den Markt, die mit speziellen klinischen Arbeitsabläufen, Entscheidungshilfen und Vorlagen für verschiedene klinische Verfahren ausgestattet ist und damit eine bedeutende Produkterweiterung im Bereich der EMR-Lösungen darstellt.

- Im Januar 2024 kündigten GE Healthcare und InterSystems die gemeinsame Markteinführung einer Cloud-nativen Datenintegrationsschicht an, die die Interoperabilität von elektronischen Patientenakten (EPA) in Krankenhausnetzwerken verbessern und einen nahtlosen Austausch von Patienteninformationen zwischen unterschiedlichen EPA-Systemen ermöglichen soll.

- Im April 2025 wählte Canada Health Infoway Ava, eine KI-gestützte EMR-Plattform, als Empfänger ihres Innovationsprogramms für Anbieter 2025 aus und würdigte damit Avas Beiträge zur Interoperabilität und zum Datenaustausch zwischen EMR-Anbietern in Kanada.

- Im Mai 2025 führte Epic Systems eine neue KI-gestützte Dokumentationsfunktion ein, die in sein Krankenhaus-EHR-System integriert ist und die Erstellung klinischer Notizen optimieren sowie den administrativen Arbeitsaufwand für Ärzte reduzieren soll. Dies stellt eine der bedeutendsten Innovationen im Bereich der elektronischen Patientenakten des Jahres dar.

- Im Juli 2025 kündigte MEDITECH die Erweiterung seiner Expanse EMR-Plattform über Google Cloud an und bietet damit Krankenhäusern und Gesundheitssystemen, die moderne EMR-Lösungen suchen, verbesserte Cloud-basierte Skalierbarkeit, höhere Datensicherheit und globale Bereitstellungsoptionen.

- Im Februar 2025 modernisierte das Gulmi-Krankenhaus in der Provinz Lumbini, Nepal, mit Unterstützung des WHO-Büros in Nepal sein elektronisches Patientenaktensystem (EMR). Dadurch wurden Datengenauigkeit, Interoperabilität und Effizienz verbessert, indem die Abhängigkeit von Papierakten und manueller Dokumentation verringert wurde.

- Im August 2025 brachte Narayana Health, ein bedeutender Gesundheitsdienstleister in Indien, Aira auf den Markt, ein KI-gestütztes Dokumentationstool, das auf der Athma EMR-Plattform basiert und die Arbeitsabläufe der klinischen Dokumentation automatisieren sowie zu besseren Patientenergebnissen beitragen soll.

- Im August 2025 kündigten MyMichigan Health und das Nimkee Memorial Wellness Center eine gemeinsame Initiative zur Integration des Epic-EMR-Systems von MyMichigan mithilfe des Epic Community Connect-Programms an. Dies ermöglicht den gemeinsamen Zugriff auf die elektronischen Patientenakten, optimiert die Koordination der Patientenversorgung und reduziert redundante Tests.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.