Global Hospital Robotics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.68 Billion

USD

29.85 Billion

2025

2033

USD

12.68 Billion

USD

29.85 Billion

2025

2033

| 2026 –2033 | |

| USD 12.68 Billion | |

| USD 29.85 Billion | |

| % | |

|

Global Hospital Robotics Market, Nach Produkttyp (chirurgische Roboter, Autonome Mobile Robots, Pharmacy Automation Robots, Laborautomatisierungsroboter, Desinfektions- und Sterilisationsroboter, Telepräsenzroboter, Rehabilitationsroboter und Patientenassistenzroboter), Komponenten (Hardware, Software und Services), Anwendung (Chirurgie, Pharmacy Automation, Logistik & Material Handling, Reinigung & Anwenderpflege Industrietrends und Prognosen bis 2033

Überblick über den Markt der Hospital Robotics

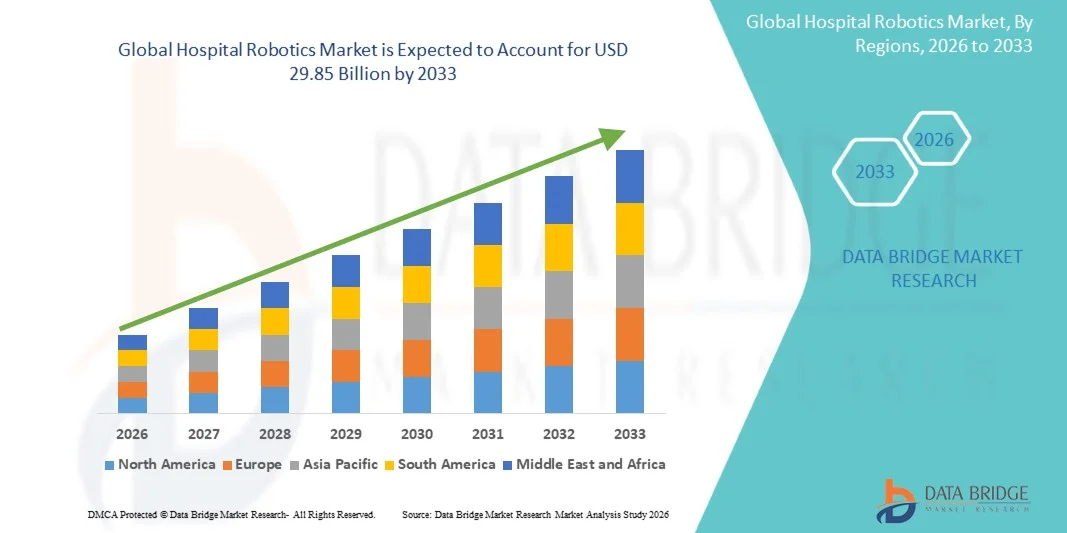

Wie bei Data Bridge Market Research Analyse Der Markt für Krankenhausrobotik wurde bei12,68 Milliarden USD in 2025und wird zu erreichen29,85 Milliarden USD bis 2033, in einemCAGR von 11.30% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Einführung von Robotertechnologien in Gesundheitseinrichtungen, die steigende Nachfrage nach Automatisierung im klinischen und nicht-klinischen Krankenhausbetrieb und kontinuierliche Fortschritte in der künstlichen Intelligenz, in der Maschinensicht und in robotergestützten Systemen verursacht wird.

Die zunehmende Belastung der Gesundheitssysteme, verbunden mit Arbeitskräftemangel und der Notwendigkeit, die betriebliche Effizienz zu verbessern, ermutigt Krankenhäuser, in Roboterlösungen für Chirurgie, Pharmazieautomatisierung, Labormanagement, Patientenunterstützung und Desinfektion zu investieren. Autonome mobile Roboter, OP-Roboter und KI-fähige Service-Roboter werden zunehmend eingesetzt, um Patientenergebnisse zu verbessern, menschliche Fehler zu reduzieren und Krankenhaus-Workflows zu optimieren. Darüber hinaus beschleunigt die zunehmende Betonung auf Infektionsbekämpfung, Präzisionsmedizin und minimalinvasive Verfahren die Einführung fortschrittlicher Krankenhausrobotik in den entwickelten und aufstrebenden Gesundheitsmärkten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 12,68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 29.85 Milliarden

- Prognose CAGR (2026–2033): 11.30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Krankenhausrobotikmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von robotergestützten Chirurgiesystemen und starke Investitionen in die Gesundheitsautomatisierung.

- Das Segment Chirurgische Roboter führte den Markt mit einem Anteil von 43,82% im Jahr 2025, angetrieben durch die zunehmende Annahme von minimalinvasiven Verfahren, überlegene chirurgische Präzision und verbesserte Patientenergebnisse.

- Asia-Pacific wird mit einem CAGR von 12,1% von 2026 bis 2033 die am schnellsten wachsende Region sein, die durch den Ausbau der Gesundheitsinfrastruktur, die steigenden Gesundheitsausgaben und die zunehmende Einführung von Robotertechnologien in China, Indien und Japan gefördert wird.

- Autonome Mobile Robots sind der am schnellsten wachsende Produkttyp, der eine CAGR von 12,5% registriert, was den steigenden Bedarf an Automatisierung in der Krankenhauslogistik und im Materialtransport widerspiegelt.

- Das Segment Hardware dominierte die Bauteilkategorie mit einem Umsatzanteil von 61,47 % im Jahr 2025, was durch die erheblichen Investitionen in robotische Plattformen, Roboterarme, Sensoren, Kameras, Steuerungen und Abbildungssysteme führte.

- Die Chirurgie entfiel auf 39,84% des Marktes, bevorzugt durch die zunehmende Einführung von robotergestützten Verfahren über mehrere medizinische Spezialitäten.

- Das Segment Logistik & Material Handling ist die am schnellsten wachsende Anwendungskategorie mit einem CAGR von 12,3%, angetrieben durch die steigende Nachfrage nach Krankenhaus-Workflow-Automatisierung.

Report Scope und Hospital Robotics Marktsegmentierung

|

Attribute |

Schlüssel zum Krankenhaus RobotikMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Intuitive Chirurgische, Inc(US) ·Strümpfe(US) ·Medtronic plc(Irland) ·Zimmer und Zimmer(US) ·SAMMLUNG Nephew plc(USK) · Johnson & Johnson Services, Inc. (USA) · CMR Surgical Ltd (U.K.) · Asensus Surgical, Inc. (USA) · Renishaw plc (U.K.) · Omnicell, Inc. (USA) · Swisslog Healthcare (Schweiz) · TUG Robotics (Aethon) (USA) · Omron Corporation (Japan) · FUJIFILM Holdings Corporation (Japan) · Samsung Electronics Co., Ltd. (Südkorea) · GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · KUKA AG (Deutschland) · Diligent Robotics Inc. (USA) · Panasonic Holdings Corporation (Japan) |

|

Marktmöglichkeiten |

· Ausbau autonomer mobiler Roboter (AMR) in der Krankenhauslogistik · zunehmende Einführung von robotischen Desinfektions- und Sterilisationssystemen · Integration von KI-gestützten Roboterplattformen mit digitalen Ökosystemen des Krankenhauses |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends der Hospital Robotics

Trend: Erhöhung der Akzeptanz von Autonomen Robotern für Krankenhaus-Workflow-Automatisierung

Krankenhäuser setzen zunehmend autonome Robotersysteme ein, um die Logistik zu optimieren, repetitive Aufgaben zu automatisieren und die betriebliche Effizienz in den Gesundheitseinrichtungen zu verbessern. Die Integration künstlicher Intelligenz, Bildverarbeitung und Navigationstechnologien ermöglicht Robotern, Medikamente, Laborproben, medizinische Versorgung und Ausrüstung mit minimalem menschlichen Eingriff zu transportieren. Healthcare-Anbieter nutzen in ähnlicher Weise Roboterplattformen, um die Ressourcenauslastung durch standardisierte, datengesteuerte Workflows zu optimieren, während fortschrittliche Vernetzungs- und Automatisierungstechnologien intelligente Umgebungen schaffen, die den modernen Krankenhausbetrieb eng unterstützen.

So erweiterte Swisslog Healthcare im März 2025 seine autonomen mobilen Roboterlösungen für die Krankenhauslogistik, wodurch Gesundheitseinrichtungen den internen Transport automatisieren und die Workflow-Effizienz verbessern können.

Hospital Robotics Market Dynamics

Key Market Driver: Steigende Annahme von Robotik-Assisted Surgery und Healthcare Automation

Die rasche Erweiterung minimalinvasiver Verfahren und Initiativen zur Krankenhausautomatisierung hat eine erhebliche Nachfrage nach fortschrittlichen Robotersystemen geschaffen, die die chirurgische Präzision verbessern, die klinischen Arbeitsabläufe optimieren und die Patientenergebnisse in den Gesundheitsumgebungen verbessern können. Krankenhäuser, Spezialzentren und Gesundheitsnetzwerke stellen Roboterplattformen als Kernbestandteil ihrer Modernisierungsstrategien zur Verfügung, verringern die Prozessvariabilität, beschleunigen die betriebliche Effizienz und verbessern die Gesamtqualität der Pflege.

So setzte Intuitive Surgical im Jahr 2024 die Installationen ihrer robotisch unterstützten chirurgischen Systeme weltweit fort und spiegelte zunehmende Investitionen des Gesundheitswesens in Präzisionschirurgietechnologien und automatisierungsgetriebene Patientenversorgung wider.

Schlüsselrückhaltung/Challenge: Hohe anfängliche Investitionskosten für fortgeschrittene Krankenhausrobotersysteme

Eine signifikante Zurückhaltung im Krankenhausrobotermarkt ist das für fortgeschrittene Roboterplattformen benötigte hohe Kapital. Moderne Systeme integrieren ausgeklügelte Roboterarme, künstliche Intelligenz-Software, bildgebende Technologien und Navigationsfunktionen, fordern erhebliche Investitionen in Beschaffung, Installation und laufende Wartung. Die Gesamtbetriebskosten erstrecken sich auf Software-Upgrades, Personal-Training und technische Unterstützung, wodurch die Adoption für kleinere Krankenhäuser, kommunale Gesundheitseinrichtungen und haushaltsgebundene Organisationen erschwert wird.

So erfordert beispielsweise der Einsatz von Multi-Spezial-Roboter-Chirurgie-Plattformen über große Gesundheitseinrichtungen erhebliche Infrastrukturinvestitionen und spezialisierte Personalausbildung, was die finanziellen Barrieren hervorhebt, die die breitere Übernahme kleinerer Anbieter weiterhin begrenzen.

Key Market Opportunity: Integration von KI- und Data-Driven Hospital Robotics Plattformen

Die Integration künstlicher Intelligenz in die Krankenhausrobotik bietet eine bedeutende Marktchance. KI-fähige Plattformen können prädiktives Workflow-Management unterstützen, Echtzeit-Klinische Erkenntnisse liefern und die robotische Entscheidungsfindung in verschiedenen Gesundheitsanwendungen verbessern. Die Entwicklung interoperabler Robotik-Ökosysteme und Cloud-verbundener Healthcare-Plattformen erweitert den Zugang zu fortschrittlichen Automatisierungsfunktionen, eröffnet Wachstumschancen in den aufstrebenden Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und im Nahen Osten.

Zum Beispiel, im Januar 2025, Medtronic fortgeschrittene KI-fähige Roboterchirurgie und digitale Gesundheitsinitiativen zur Verbesserung der Verfahrenseffizienz, Unterstützung der klinischen Entscheidungsfindung und Stärkung der verbundenen Krankenhausökosysteme.

Krankenhaus Robotik Markt Anwendung

Der Krankenhausrobotikmarkt wird auf Basis von Produkttyp, Bauteil, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Krankenhausrobotermarkt in chirurgische Roboter, autonome mobile Roboter, Pharmazieautomatisierungsroboter, Laborautomatisierungsroboter, Desinfektions- und Sterilisationsroboter, Telepräsenzroboter, Rehabilitationsroboter und Patientenassistenzroboter segmentiert. Das Segment Chirurgische Roboter dominierte den Markt mit einem Anteil von 43,8% im Jahr 2025, aufgrund der zunehmenden Annahme von minimalinvasiven Verfahren, überlegener chirurgischer Präzision und verbesserten Patientenergebnissen. Diese Systeme ermöglichen es Chirurgen, komplexe Verfahren mit verbesserter Geschicklichkeit, Visualisierung und Kontrolle durchzuführen. Krankenhäuser investieren stark in robotisch unterstützte Chirurgie-Plattformen, um Komplikationen zu reduzieren, Krankenhausaufenthalte zu verkürzen und Erholungszeiten zu verbessern. Die wachsende Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, ist die weitere Unterstützung der Nachfrage. Kontinuierliche technologische Fortschritte bei der robotischen Bildgebung, der Navigation und der AI-gestützten Führung erhöhen die Systemfähigkeit. Starke Unterstützung bei der Rückerstattung und Ausweitung der klinischen Akzeptanz stärken die Führungsposition des Segments weltweit.

Das Segment Autonomous Mobile Robots (AMRs) wird mit einem CAGR von 12,5% von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Automatisierungsnachfrage im Krankenhauslogistik- und Materialtransport angetrieben wird. Diese Roboter transportieren Medikamente, Laborproben, medizinische Versorgung und Geräte effizient über medizinische Einrichtungen hinweg. Wachsende Arbeitskräftemangel im Gesundheitswesen sind ermutigend, Krankenhäuser zu automatisieren repetitive nicht-klinische Aufgaben. Fortschritte bei KI-, Navigations- und Echtzeit-Hör-Vermeidungstechnologien verbessern die Betriebsleistung erheblich. Krankenhäuser setzen zunehmend AMRs ein, um die Produktivität zu steigern und gleichzeitig die Betriebskosten zu senken. Steigende Investitionen in intelligente Krankenhäuser und digitale Gesundheitsinfrastruktur beschleunigen die Adoption weiter. Ihre Fähigkeit zur Verbesserung der Workflow-Effizienz und des Patienten-Service-Levels wird voraussichtlich ein starkes zukünftiges Wachstum vorantreiben.

- Von der Komponente

Auf Basis der Komponente wird der Krankenhausrobotermarkt in Hardware, Software und Services segmentiert. Das Segment Hardware dominierte den Markt mit einem Anteil von 61,47 % im Jahr 2025 durch wesentliche Investitionen in Roboterplattformen, Roboterarme, Sensoren, Kameras, Controller und Abbildungssysteme. Hardware stellt die grundlegende Infrastruktur dar, die für robotergestützte Gesundheitsanwendungen benötigt wird. Zunehmende Installationen von chirurgischen Robotern, autonomen mobilen Robotern und Pharmazieautomatisierungssystemen sind gefragt. Healthcare-Anbieter stellen weiterhin wichtiges Kapital für fortgeschrittene Roboterausrüstung zur Verbesserung der klinischen und betrieblichen Effizienz zur Verfügung. Technologische Innovationen in Sensoren, Bildverarbeitung und Robotik verbessern die Systemleistung weiter. Die hohen Anschaffungskosten von Roboterplattformen tragen wesentlich zum Gesamtmarktumsatz bei. Die stetige Expansion der Robotereinsätze in Krankenhäusern hält die dominante Position des Segments aufrecht.

Das Software-Segment soll das schnellste Wachstum bei einem CAGR von 11,8% von 2026 bis 2033 beobachten, unterstützt durch die zunehmende Integration von künstlicher Intelligenz, maschinellem Lernen und Datenanalysefähigkeiten. Erweiterte Software-Plattformen ermöglichen Roboternavigation, Workflow Automation, vorausschauende Wartung und klinische Entscheidungsunterstützung. Krankenhäuser übernehmen zunehmend intelligente Softwarelösungen, um die Roboterleistung zu optimieren und die Gesundheitsergebnisse zu verbessern. Der wachsende Trend zu vernetzten Gesundheitsökosystemen stellt eine starke Nachfrage nach interoperabler Robotersoftware dar. Kontinuierliche Fortschritte in der Cloud Computing und Echtzeit-Datenverarbeitung erweitern die Software-Funktionalität. KI-getriebene Automatisierung ermöglicht es Robotern, immer komplexere Aufgaben mit höherer Effizienz durchzuführen. Da die Digitalisierung im Gesundheitswesen beschleunigt, wird erwartet, dass die Software-Adoption schnell wächst.

- Anwendung

Auf Basis der Anwendung wird der Krankenhausrobotermarkt in Chirurgie, Pharmazieautomatisierung, Laborautomation, Logistik & Materialhandling, Reinigung & Desinfektion, Rehabilitation & Physiotherapie, Telepräsenz & Fernberatung und Patientenpflege & Monitoring segmentiert. Das Segment Surgery entfiel auf den größten Marktanteil von 39,84% im Jahr 2025, angetrieben durch die zunehmende Einführung von robotergestützten Verfahren über mehrere medizinische Spezialitäten. Robotische Chirurgie bietet erhöhte Präzision, kleinere Schnitte, reduzierten Blutverlust und schnellere Patientenrettung. Die zunehmende Nachfrage nach minimalinvasiven Behandlungen ermutigt Gesundheitsanbieter, robotische chirurgische Fähigkeiten zu erweitern. Krankenhäuser investieren in fortgeschrittene Roboterplattformen, um die Verfahrensgenauigkeit und klinische Ergebnisse zu verbessern. Technologische Fortschritte bei der Bildgebung, Navigation und Robotersteuerung verstärken weiterhin die Annahme. Die weltweite Verbreitung chirurgischer Prozeduren unterstützt die Dominanz des Segments.

Das Segment Logistik & Material Handling wird von 2026 bis 2033 als die am schnellsten wachsende Anwendung bei einer CAGR von 12,3% prognostiziert, die durch steigende Nachfrage nach Krankenhaus-Workflow-Automatisierung getrieben wird. Krankenhäuser setzen Robotersysteme ein, um den Transport von Medikamenten, medizinischer Versorgung, Laborproben und Ausrüstung zu automatisieren. Diese Lösungen reduzieren die manuelle Arbeitsbelastung, minimieren Lieferfehler und verbessern die Betriebseffizienz. Der zunehmende Druck, die Gesundheitsressourcen zu optimieren und Personalmangel zu beheben, beschleunigt die Umsetzung. Fortschritte bei autonomen Navigations- und Flottenmanagement-Technologien erhöhen die Systemsicherheit. Intelligente Krankenhausinitiativen schaffen zusätzliche Möglichkeiten für die Logistikautomatisierung. Das Segment wird erwartet, dass erhebliches Wachstum zu verzeichnen ist, da Gesundheitseinrichtungen die Effizienzsteigerungen priorisieren.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Krankenhausrobotermarkt in allgemeine Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren, Rehabilitationszentren und akademische und Forschungsinstitute segmentiert. Das Segment General Hospitals dominierte den Markt mit einem Anteil von 58,34% im Jahr 2025 aufgrund umfangreicher Einführung von Robotik-Technologien in verschiedenen Abteilungen und klinischen Anwendungen. Diese Krankenhäuser führen ein hohes Volumen an chirurgischen Eingriffen durch und erfordern fortschrittliche Automatisierungslösungen, um komplexe Operationen zu verwalten. Bedeutende Investitionen in die Roboterchirurgie, Pharmazieautomatisierung und Krankenhauslogistik unterstützen die weit verbreitete Adoption. Die allgemeinen Krankenhäuser profitieren auch von größeren Budgets und breiteren Infrastrukturmöglichkeiten im Vergleich zu kleineren Gesundheitseinrichtungen. Die steigenden Patientenmengen und die steigende Nachfrage nach betrieblicher Effizienz unterstützen das Wachstum weiter. Kontinuierliche Modernisierungsinitiativen verstärken die führende Marktposition des Segments.

Das Segment Ambulatory Surgical Centers (ASCs) wird voraussichtlich das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, was durch eine zunehmende Vorliebe für ambulante Prozeduren und kostengünstige Healthcare-Liefermodelle bedingt ist. ASCs übernehmen schnell robotisch unterstützte chirurgische Technologien, um die Verfahrensgenauigkeit und die Patientenergebnisse zu verbessern. Diese Einrichtungen profitieren von kürzeren Patientenaufenthalten, reduzierten Betriebskosten und verbesserter Workflow-Effizienz. Die wachsende Nachfrage nach minimalinvasiven Verfahren schafft starke Chancen für die Roboterintegration. Technologische Fortschritte machen Robotersysteme kompakter und für ambulante Einstellungen geeignet. Die steigende Tendenz zur Dezentralisierung der Gesundheitsversorgung beschleunigt die Expansion der ASC. Die Notwendigkeit, die Wettbewerbsfähigkeit und die klinischen Fähigkeiten zu verbessern, wird erwartet, dass robustes Wachstum in diesem Segment.

Regionale Analyse des Hospital Robotics Market

Nordamerika dominierte den Krankenhausrobotikmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von robotergestützten Chirurgiesystemen und starke Investitionen in die Gesundheitsautomatisierung. Die Region profitiert auch von einer hohen Einführung von robotergestützten Chirurgiesystemen, günstigen Rückerstattungsrahmen und einem wachsenden Einsatz von Automatisierungslösungen in Krankenhäusern und Gesundheitseinrichtungen. Die zunehmende Nutzung von KI-fähigen Roboterplattformen, autonomen mobilen Robotern und Präzisions-Chirurgie-Technologien erweitert die Adoption über klinische und operative Anwendungen. Der Fokus auf Gesundheitsweseneffizienz, Patientensicherheit und minimalinvasive Verfahren verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Hospital Robotics Market Insight

Der US-Krankenhausrobotermarkt zeigt durch steigende Investitionen in robotergestützte Chirurgiesysteme, Gesundheitsautomatisierungsinitiativen und fortschrittliche Patientenversorgungstechnologien ein starkes Wachstum. Das reife Gesundheits-Ökosystem des Landes sowie die zunehmende Übernahme von KI-gestützten, autonomen und vernetzten Roboterplattformen treibt die Nachfrage nach chirurgischen, Pharmazie, Labor- und Logistikanwendungen. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der klinischen Ergebnisse, die Senkung der Gesundheitskosten und die Bewältigung von Arbeitskräftemangel die Einführung des Robotersystems in Krankenhäusern und Gesundheitsnetzwerken beschleunigen.

Europa Hospital Robotics Markt Einblick

Der Europa-Krankenhausrobotermarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starker staatlicher Unterstützung, technologischer Innovation und hoher Nachfrage nach fortschrittlichen Lösungen für die Gesundheitswesenautomatisierung angetrieben wird. Der weit verbreitete Einsatz von robotergestützten Chirurgiesystemen, autonomen mobilen Robotern und Rehabilitationsrobotern unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in intelligente Gesundheitstechnologien, verbunden mit strengen Qualitätsstandards und einer hochentwickelten Gesundheitsinfrastruktur, verbessern die Einführung von Krankenhausrobotik in ganz Europa weiter.

U.K. Hospital Robotics Markt Einblick

Der US-Krankenhausrobotermarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von Robotik-Technologien in Chirurgie, Krankenhausautomation und Patientenpflegeanwendungen. Zunehmende Investitionen in fortschrittliche Robotik-Infrastruktur und wachsende Nachfrage nach effizienter, technologiegetriebener Gesundheitsversorgung tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von KI-, Machine Learning- und Digital Health-Technologien die Roboterleistung und die betriebliche Effizienz und positioniert die U.K. als ein wichtiger Innovationskern in der Krankenhausroboterindustrie.

Deutschland Krankenhaus Robotik Markt Einblick

Der Deutschland-Krankenhaus-Robotermarkt wächst aufgrund des starken Medizintechnik-Sektors, der fortschrittlichen Forschungsfähigkeiten und der zunehmenden Einführung von robotergestützten Lösungen der nächsten Generation stetig. Krankenhäuser, Forschungseinrichtungen und Gesundheitsdienstleister nutzen zunehmend Robotersysteme für Chirurgie, Laborautomatisierung und betriebliche Effizienzverbesserung. Kontinuierliche Fortschritte in der Roboterpräzision, der KI-Integration und der medizinischen Bildgebungstechnologien sowie starke Regierungsschwerpunkte im Bereich der Gesundheitsinnovation und der Qualitätssicherung sind in Deutschland ein weiteres Wachstum des Marktes.

Asien-Pazifik-Krankenhaus Robotik Markt Einblick

Der asiatisch-pazifische Krankenhausrobotikmarkt wird mit einem schnellen Wachstum rechnen, das durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und die steigenden Investitionen in die medizinische Technologie in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für die Gesundheitswesenautomatisierung, die zunehmende Einführung fortschrittlicher Robotersysteme und die zunehmende Nachfrage nach effizienten Patientenversorgungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die wachsende Präsenz von Gesundheitsinnovationszentren und Modernisierungsinitiativen die robotische Adoption in Krankenhäusern und Gesundheitseinrichtungen.

Japan Hospital Robotics Markt Einblick

Der japanische Markt für Krankenhausrobotik erlebt durch steigende Investitionen in Gesundheitswesen Automatisierungstechnologien, medizinische Innovation und fortgeschrittene Patientenversorgungsinitiativen ein konsequentes Wachstum. Healthcare-Anbieter, Krankenhäuser und Forschungsinstitute übernehmen zunehmend Robotiksysteme für Chirurgie, Rehabilitation und operative Workflow-Optimierung. Darüber hinaus tragen die zunehmende Integration von KI-Technologien und der Fokus des Landes auf effiziente, qualitativ hochwertige Gesundheitsdienste weiter zum Marktwachstum bei.

China Hospital Robotics Markt Einblick

Der China Hospital Robotics-Markt wächst rasant, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, die Erhöhung der staatlichen Unterstützung für die Modernisierung der Gesundheitsversorgung und die steigende Nachfrage nach fortschrittlichen medizinischen Technologien. Die zunehmende Übernahme von KI-fähigen Roboterplattformen über chirurgische, Pharmazie, Logistik und Reha-Anwendungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Gesundheitsinnovation, zunehmende Konzentration auf die Verbesserung der Patientenergebnisse und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Krankenhausrobotik weltweit fest.

Marktanteil der Hospital Robotics

Die Krankenhausroboterindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Intuitive Surgical, Inc. (USA)

- Stryker (USA)

- Medtronic plc (Irland)

- Zimmer Biomet (USA)

- Smith+Nephew plc (USA)

- Johnson & Johnson Services, Inc. (USA)

- CMR Surgical Ltd (USA)

- Asensus Surgical, Inc. (USA)

- Renishaw plc (USA)

- Omnicell, Inc. (USA)

- Swisslog Healthcare (Schweiz)

- TUG Robotics (Aethon) (USA)

- Omron Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- KUKA AG (Deutschland)

- Diligent Robotics Inc. (USA)

- Panasonic Holdings Corporation (Japan)

Neueste Entwicklungen im Hospital Robotics Market

- Im Januar 2024 erhielt Intuitive Surgical die US-FDA-Freigabe für sein da Vinci 5 chirurgisches System, das seinen Einsatz in Krankenhäusern in den Vereinigten Staaten ermöglicht. Die Genehmigung markierte einen wichtigen regulatorischen Meilenstein für robotisch unterstützte chirurgische Plattformen der nächsten Generation. Das System bietet verbesserte Visualisierung, verbesserte Ergonomie und erweiterte Datenintegration für Chirurgen. Es wird erwartet, dass die Einführung der Roboterchirurgie in US-Krankenhäusern beschleunigt

- Im Mai 2023 führte Intuitive Surgical, ein weltweit führender Anbieter von robotergestützter Chirurgie, sein chirurgisches System der nächsten Generation von da Vinci 5 ein, um Präzision, Bildgebung und Chirurgie zu verbessern. Das System beinhaltet fortschrittliche Rechenleistung, verbesserte Kraft-Feedback und verbesserte digitale Integration für komplexe minimalinvasive Verfahren. Es stellt ein großes Upgrade in der robotischen Chirurgie Fähigkeiten über mehrere chirurgische Spezialitäten. Dieser Start verstärkt die Dominanz von Intuitive Surgical im Krankenhausrobotermarkt

- Im April 2022 absolvierte Stryker, ein führendes Medizintechnikunternehmen, den Erwerb von Vocera Communications, einem Anbieter von klinischen Kommunikations- und Workflow-Lösungen, die in Krankenhäusern weit verbreitet sind. Die Akquisition verstärkte Strykers Krankenhausrobotik und digitales Gesundheits-Ökosystem durch die Integration von freier Kommunikation, Workflow Automation und Pflege-Koordinationstechnologien. Die Plattform von Vocera ermöglicht eine verbesserte klinische Kommunikation und schnellere Reaktionszeiten in Krankenhäusern. Diese Entwicklung erweiterte Strykers Fußabdruck über chirurgische Robotik hinaus in klinikweite Automatisierungslösungen

- Im Oktober 2021 kündigte CMR Surgical, ein Medizintechnik-Unternehmen, eine frühe klinische Annahme seines Versius Chirurgischen Robotiksystems in Indien an und erweiterte seine Präsenz im asiatisch-pazifischen Krankenhausrobotikmarkt. Das System ist für minimalinvasive Operationen mit modularen Roboterarmen konzipiert, die Flexibilität und Portabilität in Krankenhaus-Betriebsräumen bieten. Es ermöglicht eine einfachere Integration in bestehende chirurgische Arbeitsabläufe im Vergleich zu herkömmlichen Robotersystemen. Diese Entwicklung unterstützt den breiteren Zugang zur Roboterchirurgie in aufstrebenden Gesundheitsmärkten

- Im März 2021 kündigte Medtronic, ein führendes Medizintechnikunternehmen, an, dass das System der HugoTM Robotic-Assisted Surgery (RAS) die CE Mark-Zulassung in Europa erhielt und seine Vermarktung über mehrere europäische Gesundheitseinrichtungen ermöglichte. Das System ist für minimal invasive Operationen über Urologie, Gynäkologie und allgemeine chirurgische Anwendungen konzipiert. Es verfügt über eine modulare Architektur, erweiterte 3D-Visualisierung und datengesteuerte chirurgische Erkenntnisse, um Präzision und klinische Ergebnisse zu verbessern. Diese Genehmigung markierte einen bedeutenden Meilenstein in der Expansion des Wettbewerbs im globalen chirurgischen Robotikmarkt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.