Global Hot Stamping Body In White Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.96 Billion

USD

3.77 Billion

2025

2033

USD

2.96 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 3.77 Billion | |

| % | |

|

Global Hot Stamping Body in White Market Segmentation, Nach Fahrzeugtyp (Fahrzeuge, leichte Nutzfahrzeuge (LCV), mittlere und schwere Nutzfahrzeuge (MHCV) und Elektrofahrzeuge), Bauart (Monocoque und Rahmen montiert), Materialtyp (Stahl, Aluminium, Magnesium und CFRP)- Industrietrends und Prognosen bis 2033

Hot Stamping Body in weißem MarktÜberblick

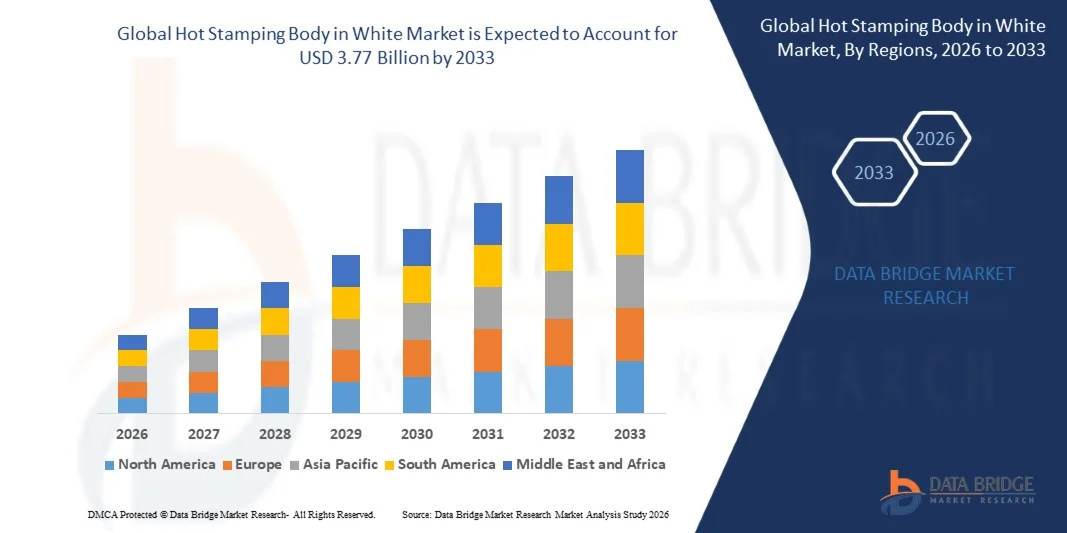

Der Hot Stamping Body in White Market wurde bei2,96 Mrd. USD im Jahr 2025und wird zu erreichen3,77 Milliarden USD bis 2033, in einemCAGR von 3,10% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch steigende Nachfrage nach leichten Fahrzeugstrukturen, steigender Fokus auf Fahrgastsicherheitsstandards und wachsender Übernahme von hochfesten Stahlbauteilen in der Automobilindustrie angetrieben wird.

Die zunehmende Betonung auf die Kraftstoffeffizienz- und Emissionsreduktionsregelungen ist es, Automobil-OEMs zu ermutigen, konventionelle Stahlteile durch fortschrittliche heiße Bauteile zu ersetzen, die überlegene Crash-Widerstands- und Gewichtsreduktionsvorteile bieten. Darüber hinaus beschleunigen die Expansion der Elektrofahrzeugproduktion und die Notwendigkeit einer optimierten strukturellen Integrität in Batteriegehäusen die Marktakzeptanz auf globalen Automobilplattformen weiter.

Trends und Einblicke

- Nordamerika dominierte den Heißprägekörper im Weißmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch starke Fertigungskapazitäten in der Automobilindustrie, hohe Einführung fortschrittlicher Druckhärtetechnologien und zunehmende Nachfrage nach sicherheitsverstärkten und leichten Fahrzeugarchitekturen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine starke CAGR von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch eine rasche Fahrzeugproduktionserweiterung, eine zunehmende EV-Pension, eine unterstützende Regierungspolitik und steigende Investitionen in die Automobilproduktionsinfrastruktur in China, Indien und Japan vorangetrieben.

- Das Segment Passagierfahrzeuge hielt 2025 den größten Marktanteil von rund 58,6%, angetrieben durch hohe Produktionsmengen, steigende Nachfrage nach Passagiersicherheitsmerkmalen und weit verbreitete Annahme von leichten hochfesten Karosseriestrukturen im Massenmarkt und Premium-Autos. Das Segment profitiert von strengen globalen Crash-Sicherheitsvorschriften wie Euro NCAP und NHTSA Standards, die OEMs in kritische Strukturzonen wie A-Säulen, B-Säulen und Seitenaufprallträger integrieren. Die zunehmende Urbanisierung und das steigende Einwegeinkommen unterstützen die Pkw-Produktion, insbesondere in den asiatisch-pazifischen Märkten wie China und Indien.

- Das Segment Electric Vehicles wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033, angetrieben durch schnelle EV-Adoption, zunehmender Bedarf an leichten Batteriegehäusen, und wachsender Fokus auf Crash-Sicherheit und strukturelle Steifigkeit in den nächsten Generation Elektro-Plattformen in Asien-Pazifik und Europa. Heissprägung wird in EV-Körperstrukturen zunehmend eingesetzt, um schwere Batteriepakete durch die Verringerung des Gesamtgewichts des Fahrzeugs und die Verbesserung der Reichweiteneffizienz zu kompensieren. Automotive OEMs integrieren auch gepressten Stahl in Batterieschutzsystemen, um die thermische und schlagzähe Sicherheit zu verbessern. Die staatlichen Anreize zur Unterstützung von EV-Adoptionen und CO2-neutralitätszielen beschleunigen weltweit die Segmenterweiterung.

- Das Segment Monocoque erzielte 2025 den größten Marktanteil von rund 72,3 %, was durch seinen umfangreichen Einsatz in modernen Personenkraftfahrzeugen aufgrund von überlegener Gewichtseffizienz, struktureller Festigkeit und Crash-Energieabsorptionsfähigkeiten bedingt ist. Monocoque-Strukturen ermöglichen eine bessere Integration heißer Stanzteile in die Karosserieschale, was die Steifigkeit und die Fahrgastsicherheit verbessert. Die zunehmende Vorliebe für Unibody-Designs in Limousinen, Luken und Elektrofahrzeugen verstärkt die Segmentherrschaft. OEMs nutzen auch monocoque Architekturen, um die Materialnutzung zu optimieren und strenge Emissionsreduktionsziele zu erreichen.

- Das Segment Frame Mounted wird mit einem stetigen CAGR von 6,8% von 2026 bis 2033 wachsen, angetrieben durch anhaltende Nachfrage nach Nutzfahrzeugen, Geländewagen und Offroad-Anwendungen, wo Haltbarkeit und Tragfähigkeit kritische Designanforderungen sind. Diese Struktur ist weit verbreitet in Lastkraftwagen und Nutzfahrzeugen, wo strukturelle Robustheit über Gewichtsreduktion priorisiert wird. Die zunehmende Infrastrukturentwicklung und die Logistikerweiterung unterstützen die Nachfrage nach rahmenmontierten Fahrzeugen in Schwellenländern. Darüber hinaus sind Hersteller mit heiß gestanzten Verstärkungen in Schlüssel-Chassis-Komponenten, um die Haltbarkeit bei hohen Beanspruchungen zu verbessern.

- Das Segment Steel hielt 2025 den größten Marktanteil von rund 83,7%, angetrieben durch den umfangreichen Einsatz von Borstahl in Heißprägeprozessen aufgrund seiner hohen Zugfestigkeit, Kosteneffizienz und Eignung für die Massenproduktion in Karosseriebauwerken. Stahl bleibt aufgrund seiner hervorragenden Crash-Energieabsorptionseigenschaften und Kompatibilität mit vorhandener Presshärteinfrastruktur das bevorzugte Material. Automakers setzt sich weiterhin auf fortgeschrittenen hochfesten Stahl (AHSS) ein, um ein Gleichgewicht zwischen Sicherheitsleistung und Produktionskosteneffizienz zu erreichen.

- Das CFK-Segment soll das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch eine zunehmende Adoption in Premium- und Elektrofahrzeugen, bei denen ultraleichte Strukturen und hohe Leistung priorisiert werden, um die Effizienz, Reichweite und Crash-Sicherheitsleistung zu verbessern. CFRP gewinnt aufgrund seines überlegenen Festigkeits-zu-Gewichts-Verhältnisses im Vergleich zu herkömmlichen Metallen in der nächsten EV-Plattform. Obwohl derzeit teure, laufende Materialinnovation und Skalierung von Verbundfertigungsprozessen allmählich die Erschwinglichkeit verbessern. Aerospace-inspirierte Design-Integration und zunehmender Einsatz in Luxus-EV-Marken beschleunigen langfristige Adoptionstrends.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,96 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.77 Milliarden

- Prognose CAGR (2026–2033): 3,0 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undHot Stamping Body in White Market Segmentation

|

Attribute |

Hot Stamping Körper in weißem SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Autokiniton(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Hot Stamping Body in weißem MarktEntwicklung

Trend: Wachstum in leichten Materialien Annahme und erweiterte Hot Stamping Technologien

Die zunehmende Nachfrage nach leichten, hochfesten Fahrzeugstrukturen treibt die Übernahme von Heißprägekörpern in Weißtechnologien über Personenkraftwagen, Nutzfahrzeuge und Elektrofahrzeugplattformen. Traditionelle kaltgeformte Stahlbauteile erhöhen ein höheres Fahrzeuggewicht und begrenzen Crash-Leistungseffizienz, ermutigen OEMs zu ultrahochfesten Stahllösungen, die eine verbesserte Steifigkeit, Sicherheit und Gewichtsreduktion bieten.

In der modernen Fahrzeugfertigung integrieren OEMs zunehmend heiße Stanzteile wie A-Säulen, B-Säulen, Dachschienen und Seitenaufprallbalken, beispielsweise in Batterie-Elektrofahrzeugen, um die Crash-Widerstandsfestigkeit zu erhöhen und das Gesamtkörpergewicht gegenüber herkömmlichen Stanzverfahren um bis zu 15-25% zu reduzieren. Automobilhersteller in Europa und Asien erweitern Druckhärtelinien, um die Massenproduktion von sicherheitsoptimierten Karosseriestrukturen für EV-Plattformen der nächsten Generation zu unterstützen.

Die rasche Erweiterung der Elektromobilität und strengere globale Crash-Sicherheitsvorschriften beschleunigen die Einführung heißer Stanztechnologien im Körper in der weißen Produktion. Darüber hinaus ermöglicht der zunehmende Einsatz von gepresstem Borstahl in strukturellen Verstärkungen den Herstellern, strenge Sicherheitsstandards von Euro NCAP und NHTSA zu erfüllen und gleichzeitig Designflexibilität und Materialeffizienz zu gewährleisten. Pilot-Produktionsprogramme in Deutschland und China im Jahr 2025 haben verbesserte Zugfestigkeitsniveaus von mehr als 1500 MPa in warmen Stanzteilen gezeigt, die verbesserte Fahrzeugabsturzleistung unter hocheffizienten Bedingungen unterstützt

Hot Stamping Body in White Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach leichten und hochsicheren Fahrzeugstrukturen

Automobilhersteller erhöhen den Druck, das Fahrzeuggewicht zu reduzieren, die Kraftstoffeffizienz zu verbessern und die Crash-Sicherheitsleistung durch strenge globale Emissionsnormen und regulatorische Sicherheitsstandards zu verbessern. Die Heißprägetechnologie ermöglicht die Herstellung von ultrahochfesten Stahlbauteilen, die die strukturelle Integrität bei gleichzeitiger Reduzierung der gesamten Fahrzeugmasse deutlich verbessern und so den modernen Anforderungen an das Automobildesign sehr gut entsprechen.

Automotive OEMs wie Volkswagen, BMW und Toyota übernehmen zunehmend heiße Stanzteile im Körper in weißen Strukturen, um eine bessere Crash-Energieaufnahme und Gewichtsoptimierung zu erreichen. Zum Beispiel in Elektrofahrzeugen helfen Leichtbaukörperstrukturen, das Fahrangebot zu erweitern, indem sie die Energieeffizienz insgesamt verbessern und die Heißprägung zu einer kritischen Freigabetechnologie machen.

Ebenso sind die steigende globale EV-Produktion und die zunehmende Übernahme von Mehrmaterial-Fahrzeugarchitekturen die Nachfrage nach fortschrittlichen Presshärteprozessen in Chassis und sicherheitskritischen Komponenten. Industrieberichte von 2024 weisen darauf hin, dass heiße Stanzteile das Fahrzeugaufbaugewicht im Vergleich zu herkömmlichen hochfesten Stahlstanzanwendungen um etwa 20–30% reduzieren können

Schlüsselrückhaltung/Herstellung: Hohe Produktionskosten und komplexer Fertigungsprozess

Heißprägeprozesse erfordern spezialisierte Presshärteanlagen, Hochtemperaturöfen und Präzisionswerkzeugsysteme, die die Investitions- und Betriebskosten für die Hersteller deutlich erhöhen. Der Bedarf an kontrolliertem Heizen und schnellen Kühlzyklen erhöht die Komplexität der Produktionslinien, was die Übernahme kleiner und mittlerer Automobilzulieferer begrenzt.

Darüber hinaus reduzieren längere Zykluszeiten im Vergleich zu herkömmlichen Stanzprozessen die Produktionseffizienz in hochvolumigen Fertigungsumgebungen. Materialhandling Herausforderungen und Werkzeugverschleiß bei hohen Temperaturen erhöhen die Wartungsanforderungen und die Gesamtproduktionskosten weiter, was die Skalierbarkeit in kostensensitiven Märkten erschwert.

Benchmarking-Studien in der Automobilherstellung zeigen, dass heiße Stanzprozesse die Produktionskosten um 25–40 % gegenüber herkömmlichen Kaltstanzverfahren erhöhen können, vor allem aufgrund energieintensiver Heizzyklen und spezialisierter Geräteanforderungen

Key Market Opportunity: Erweiterung im Elektrofahrzeug und erweiterte Sicherheitsarchitektur Anwendungen

Das rasante Wachstum von Elektrofahrzeugen und die nächste Generation von Fahrzeugsicherheitssystemen schafft erhebliche Chancen für Heißprägekörper in Weißtechnologien. EV-Hersteller benötigen leichte, aber sehr langlebige Bauteile, um den Batterieschutz, die Crashsicherheit und die Anforderungen an die Fahrzeugeffizienz zu unterstützen.

In EV-Plattformen, beispielsweise in Batteriegehäusen, Seitenaufprallstrukturen und Dachverstärkungen, integrieren Automobilunternehmen zunehmend heißgestempelte ultrahochfeste Stahlbauteile, um die strukturelle Steifigkeit ohne steigendes Fahrzeuggewicht zu verbessern. Die zunehmende Nachfrage nach autonomen und vernetzten Fahrzeugen treibt zudem die Notwendigkeit stärkerer Sicherheitsarchitekturen zum Schutz sensibler elektronischer Systeme an.

Darüber hinaus erweitern die Fortschritte in den hochfesten Stahlsorten (AHSS) und verbesserten Presshärtetechniken den Anwendungsbereich über Premium- und Massenmarktfahrzeuge. Industrieversuche, die im Jahr 2025 in ganz Europa und Asien durchgeführt werden, zeigen, dass heiße gestempelte Körperstrukturen die Crash-Energieabsorption um fast 20–35 % verbessern können, während leichte Designziele beibehalten werden und eine breitere Akzeptanz in globalen Automobil-OEM unterstützen

Hot Stamping Body in White Market Scope

Der Markt wird auf der Grundlage von Fahrzeugtyp, Bauart und Materialtyp segmentiert.

• Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Hot Stamping Body in White Market in Passagierfahrzeuge, leichte Nutzfahrzeuge (LCV), mittlere und schwere Nutzfahrzeuge (MHCV) und Elektrofahrzeuge segmentiert. Das Segment Passagierfahrzeuge hielt 2025 den größten Marktanteil von rund 58,6%, angetrieben durch hohe Produktionsmengen, steigende Nachfrage nach Passagiersicherheitsmerkmalen und weit verbreitete Annahme von leichten hochfesten Karosseriestrukturen im Massenmarkt und Premium-Autos. Das Segment profitiert von strengen globalen Crash-Sicherheitsvorschriften wie Euro NCAP und NHTSA Standards, die OEMs in kritische Strukturzonen wie A-Säulen, B-Säulen und Seitenaufprallträger integrieren. Die zunehmende Urbanisierung und das steigende Einwegeinkommen unterstützen die Pkw-Produktion, insbesondere in den asiatisch-pazifischen Märkten wie China und Indien.

Das Segment Electric Vehicles wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033, angetrieben durch schnelle EV-Adoption, zunehmender Bedarf an leichten Batteriegehäusen, und wachsender Fokus auf Crash-Sicherheit und strukturelle Steifigkeit in den nächsten Generation Elektro-Plattformen in Asien-Pazifik und Europa. Heissprägung wird in EV-Körperstrukturen zunehmend eingesetzt, um schwere Batteriepakete durch die Verringerung des Gesamtgewichts des Fahrzeugs und die Verbesserung der Reichweiteneffizienz zu kompensieren. Automotive OEMs integrieren auch gepressten Stahl in Batterieschutzsystemen, um die thermische und schlagzähe Sicherheit zu verbessern. Die staatlichen Anreize zur Unterstützung von EV-Adoptionen und CO2-neutralitätszielen beschleunigen weltweit die Segmenterweiterung.

• Nach Bauart

Auf der Grundlage der Bauart wird der Markt in Monocoque und Frame Mounted Strukturen segmentiert. Das Segment Monocoque erzielte 2025 den größten Marktanteil von rund 72,3 %, was durch seinen umfangreichen Einsatz in modernen Personenkraftfahrzeugen aufgrund von überlegener Gewichtseffizienz, struktureller Festigkeit und Crash-Energieabsorptionsfähigkeiten bedingt ist. Monocoque-Strukturen ermöglichen eine bessere Integration heißer Stanzteile in die Karosserieschale, was die Steifigkeit und die Fahrgastsicherheit verbessert. Die zunehmende Vorliebe für Unibody-Designs in Limousinen, Luken und Elektrofahrzeugen verstärkt die Segmentherrschaft. OEMs nutzen auch monocoque Architekturen, um die Materialnutzung zu optimieren und strenge Emissionsreduktionsziele zu erreichen.

Das Segment Frame Mounted wird mit einem stetigen CAGR von 6,8% von 2026 bis 2033 wachsen, angetrieben durch anhaltende Nachfrage nach Nutzfahrzeugen, Geländewagen und Offroad-Anwendungen, wo Haltbarkeit und Tragfähigkeit kritische Designanforderungen sind. Diese Struktur ist weit verbreitet in Lastkraftwagen und Nutzfahrzeugen, wo strukturelle Robustheit über Gewichtsreduktion priorisiert wird. Die zunehmende Infrastrukturentwicklung und die Logistikerweiterung unterstützen die Nachfrage nach rahmenmontierten Fahrzeugen in Schwellenländern. Darüber hinaus sind Hersteller mit heiß gestanzten Verstärkungen in Schlüssel-Chassis-Komponenten, um die Haltbarkeit bei hohen Beanspruchungen zu verbessern.

• Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Markt in Stahl, Aluminium, Magnesium und CFK segmentiert. Das Segment Steel hielt 2025 den größten Marktanteil von rund 83,7%, angetrieben durch den umfangreichen Einsatz von Borstahl in Heißprägeprozessen aufgrund seiner hohen Zugfestigkeit, Kosteneffizienz und Eignung für die Massenproduktion in Karosseriebauwerken. Stahl bleibt aufgrund seiner hervorragenden Crash-Energieabsorptionseigenschaften und Kompatibilität mit vorhandener Presshärteinfrastruktur das bevorzugte Material. Automakers setzt sich weiterhin auf fortgeschrittenen hochfesten Stahl (AHSS) ein, um ein Gleichgewicht zwischen Sicherheitsleistung und Produktionskosteneffizienz zu erreichen.

Das CFK-Segment soll das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch eine zunehmende Adoption in Premium- und Elektrofahrzeugen, bei denen ultraleichte Strukturen und hohe Leistung priorisiert werden, um die Effizienz, Reichweite und Crash-Sicherheitsleistung zu verbessern. CFRP gewinnt aufgrund seines überlegenen Festigkeits-zu-Gewichts-Verhältnisses im Vergleich zu herkömmlichen Metallen in der nächsten EV-Plattform. Obwohl derzeit teure, laufende Materialinnovation und Skalierung von Verbundfertigungsprozessen allmählich die Erschwinglichkeit verbessern. Aerospace-inspirierte Design-Integration und zunehmender Einsatz in Luxus-EV-Marken beschleunigen langfristige Adoptionstrends.

Hot Stamping Body in weißem MarktRegionale Analyse

Nordamerika Hot Stamping Body In White Market Insight

Nordamerika dominierte den Heißprägekörper im Weißmarkt mit dem größten Umsatzanteil von etwa 34,8% im Jahr 2025, unterstützt durch starke Automobilproduktion, hohe Übernahme fortschrittlicher Sicherheitstechnologien und steigende Nachfrage nach Leichtbaufahrzeugstrukturen. Die Region profitiert von der Präsenz führender OEMs und Tier-1-Lieferanten, die aktiv in Druckhärtetechnologien investieren, um die Crash-Leistung zu verbessern und das Fahrzeuggewicht zu reduzieren. Die zunehmende Verbraucherpräferenz für SUVs und Premium-Fahrzeuge, kombiniert mit strengen Sicherheitsvorschriften wie FMVSS-Standards, beschleunigt die Einführung von Heißprägekomponenten auf Fahrzeugplattformen. Zudem drängen zunehmende Elektrifizierungstrends die Hersteller dazu, leichte ultrahochfeste Stahlteile zu integrieren, um die Effizienz und strukturelle Sicherheit der EV-Serie zu verbessern.

US Hot Stamping Body In White Market Insight

Der US-amerikanische Heißprägekörper im weißen Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, angetrieben durch eine rasche Einführung fortschrittlicher Automobilfertigungstechnologien und starke Präsenz globaler OEMs wie Ford, General Motors und Stellantis. Die zunehmende Verschiebung gegenüber Elektrofahrzeugen und Leichtbaufahrzeugarchitekturen erhöht die Nachfrage nach heiß geprägten Bauteilen in sicherheitskritischen Strukturen wie Seitenaufprallbalken und Batteriegehäusen. Die steigenden Investitionen im Bereich Automotive R&D und Automatisierung in Stanzanlagen unterstützen die Markterweiterung. Darüber hinaus sind die zunehmende Nachfrage der Verbraucher nach hochsicherheitsgeschätzten Fahrzeugen und die Betonung der Emissionsreduktionsziele ermutigen OEMs, in Fahrzeugplattformen der nächsten Generation gepresste Stahllösungen zu übernehmen.

Europa Hot Stamping Body In White Market Insight

Der europäische Heißprägekörper im Weißmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch strenge Kohlenstoffemissionsregelungen, starken Fokus auf Fahrzeugsicherheitsstandards und schnelle Einführung von Elektromobilitätslösungen angetrieben wird. Automobilhersteller in der Region nutzen zunehmend Heißprägetechnologie, um Leichtbauanforderungen zu erreichen und gleichzeitig strukturelle Integrität und Crash-Leistung zu erhalten. Der Ausbau der EV-Produktion in Ländern wie Deutschland, Frankreich und Schweden beschleunigt die Nachfrage nach druckgehärteten Stahlbauteilen weiter. Darüber hinaus ist eine starke Betonung auf Nachhaltigkeit und Materialeffizienz ermutigen OEMs zu fortschrittlichen hochfesten Stahllösungen im Körper in weißen Anwendungen zu wechseln.

U.K. Hot Stamping Body In White Market Insight

Die US-Hot-Stempel im weißen Markt wird erwartet, dass stetiges Wachstum von 2026 bis 2033, angetrieben durch zunehmenden Fokus auf Fahrzeugsicherheit, Elektrifizierung und Leichtbaumaterial Annahme. Die wachsende Nachfrage nach Premium-Fahrgastfahrzeugen und Elektro-SUVs unterstützt die Integration von Heißprägekomponenten in Bauteile. Das starke Automobil-Engineering-Ökosystem des Landes und die zunehmenden Investitionen in EV-Produktionsanlagen fördern das Marktwachstum. Darüber hinaus ist das zunehmende Bewusstsein für die Verringerung der CO2-Emissionen und die Effizienz der Kraftstoffe ermutigen OEMs, fortschrittliche Druckhärtetechnologien im Fahrzeugaufbau zu übernehmen.

Deutschland Hot Stamping Body In White Market Insight

Der deutsche Heißprägekörper im Weißmarkt wird von 2026 bis 2033 stark gewachsen sein, unterstützt durch seine fortschrittliche Automobilfertigungsbasis und Führung in der Premium-Fahrzeugproduktion. Deutschland ist ein wichtiger Knotenpunkt für die Automobilinnovation, denn OEMs wie Volkswagen, BMW und Mercedes-Benz übernehmen ausgiebig heiße Stanzteile für Crashsicherheit und Leichtbaudesignoptimierung. Der starke Fokus des Landes auf technische Präzision und Nachhaltigkeit beschleunigt den Einsatz von ultrahochfestem Stahl im Körper in weißen Strukturen. Darüber hinaus werden zunehmende EV-Produktions- und strenge EU-Emissionsregelungen die Einführung von Druckhärtetechnologien auf Automobilplattformen vorantreiben.

Asien-Pazifik Hot Stamping Body In White Market Insight

Der asiatisch-pazifische Heißprägekörper im weißen Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelles Fahrzeugproduktionswachstum, expandierende Automobilproduktionsbasis und steigende EV-Adoption in Ländern wie China, Japan und Indien. Die Region wird zu einem großen Drehpunkt für die kostengünstige Automobilproduktion und ermutigt OEMs, Heißprägetechnologien für eine verbesserte Sicherheit und Leichtbauleistung zu übernehmen. Regierungsinitiativen zur Förderung der Elektromobilität und der industriellen Automatisierung verstärken die Markterweiterung. Darüber hinaus erhöhen die Investitionen in die Kfz-Presse-Härtelinien die Produktionskapazität in den großen APAC-Wirtschaften.

Japan Hot Stamping Body im weißen Markt Einblick

Der japanische Heißprägekörper im Weißmarkt wird aufgrund der starken Nachfrage nach hochwertigen Automobilkomponenten und fortschrittlichen Fertigungstechnologien von 2026 bis 2033 stetig wachsen. Japanische OEMs wie Toyota, Honda und Nissan integrieren zunehmend heiße Stanzteile, um die Crashsicherheit zu verbessern und das Fahrzeuggewicht zu reduzieren. Der Schwerpunkt des Landes auf Präzisions- und Materialinnovation ist die Einführung fortschrittlicher hochfester Stahllösungen. Darüber hinaus unterstützen die steigende EV-Entwicklung und die Hybrid-Fahrzeugproduktion die Integration von druckgehärteten Bauteilen in Fahrzeugplattformen der nächsten Generation.

China Hot Stamping Body im weißen Markt Insight

Der China Heißprägekörper auf dem weißen Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Bereich, der durch massive Automobilproduktion, schnelle Urbanisierung und starkes Wachstum in der Elektrofahrzeugfertigung getrieben wurde. China ist weltweit führend bei der EV-Adoption, und Hersteller verwenden zunehmend heiße Stanzteile, um die strukturelle Sicherheit zu verbessern und das Fahrzeuggewicht zu reduzieren. Starke inländische Supply-Chain-Fähigkeiten und kosteneffiziente Produktionsinfrastruktur unterstützen die Markterweiterung. Darüber hinaus beschleunigen staatliche Initiativen, die neue Energiefahrzeuge und intelligente Fertigung fördern, die Einführung von Druckhärtetechnologien für Automobilhersteller im Land.

Hot Stamping Body in Weiß Markt teilen

Der Hot Stamping Body in der Weißen Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

•Autokiniton(US)

•AISIN CORPORATION(Japan)

•Geißel(Spanien)

•BENTELER International(Deutschland)

• MarkLines Co., Ltd. (Japan)

•Woestalpine AG(Österreich)

• CIE Automotive (Spanien)

• Magna International Inc (Kanada)

• KIRCHHOFF Automotive GmbH (Deutschland)

• Jay Bharat Maruti Ltd. (Indien)

• thyssenkrupp System Engineering GmbH (Deutschland)

• Martinrea International Inc. (Kanada)

• Norsk Hydro ASA (Norwegen)

• DURA AUTOMOTIVE SYSTEME (US)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.