Global Hydrogenated Styrenic Block Copolymers Hsbc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.01 Billion

USD

3.02 Billion

2024

2032

USD

2.01 Billion

USD

3.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 3.02 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für hydrierte Styrol-Blockcopolymere (HSBC) nach Endverbraucher (Bauwesen, Automobilindustrie, Schuhindustrie, Chemieindustrie, Gesundheitswesen und Sonstige), Anwendung (Kabel und Drähte, Schuhindustrie, Asphaltmodifikatoren, Klebstoffe und Kunstleder), Typen (Styrol-Ethylen-Propylen-Styrol (SEPS) und Styrol-Ethylen-Butylen-Styrol (SEBS)) – Branchentrends und Prognose bis 2032

Marktgröße für hydrierte Styrol-Blockcopolymere (HSBC)

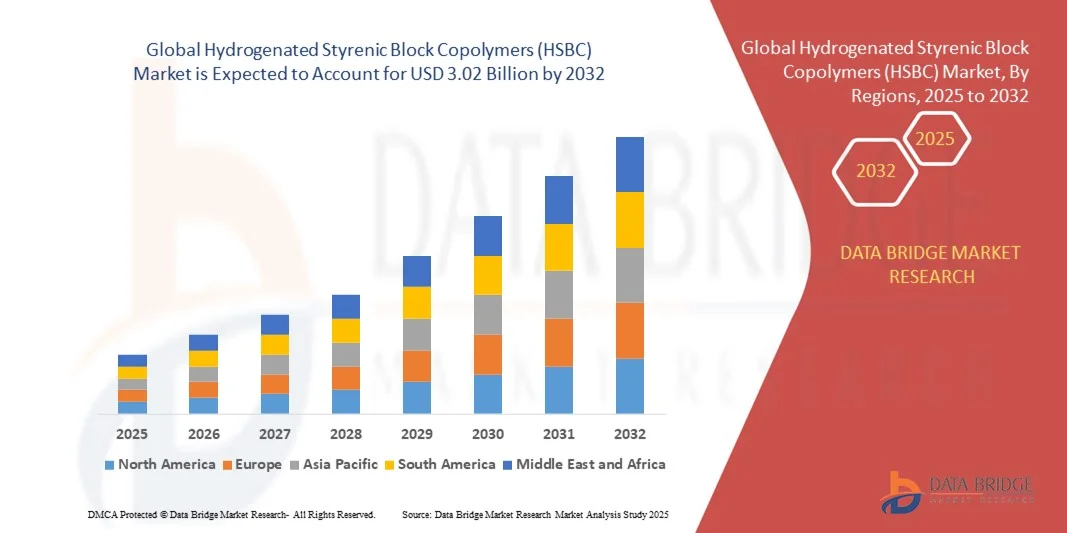

- Der globale Markt für hydrierte Styrol-Blockcopolymere (HSBC) hatte im Jahr 2024 einen Wert von 2,01 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungs-Thermoplast-Elastomeren in den Bereichen Automobil, Schuhherstellung, Klebstoffe und Konsumgüter angetrieben, wo Langlebigkeit, Flexibilität und ästhetisches Erscheinungsbild von entscheidender Bedeutung sind.

- Die zunehmende Verwendung nachhaltiger und recycelbarer Polymerlösungen in Verpackungs- und Industrieanwendungen treibt den Markt zusätzlich an, ebenso wie Innovationen bei Polymerverarbeitungstechniken, die die Materialeigenschaften verbessern und die Produktionskosten senken.

Marktanalyse für hydrierte Styrol-Blockcopolymere (HSBC)

- Die zunehmende Verwendung von HSBC in Automobilanwendungen wie Innenausstattung, Dichtungen und Dichtungsringen treibt die Nachfrage aufgrund seiner hervorragenden mechanischen Eigenschaften, chemischen Beständigkeit und thermischen Stabilität an.

- Die Schuh- und Konsumgüterbranche integriert zunehmend HSBC-Materialien aufgrund ihrer weichen, elastischen und strapazierfähigen Eigenschaften, wodurch die Produktleistung und der Tragekomfort verbessert werden.

- Nordamerika dominierte den HSBC-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine starke Nachfrage aus der Automobil-, Schuh- und Bauindustrie sowie die zunehmende Verwendung von leichten und langlebigen thermoplastischen Elastomeren.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum des globalen Marktes für hydrierte Styrol-Blockcopolymere (HSBC) verzeichnet werden . Treiber hierfür sind die steigende Nachfrage nach leichten und langlebigen Materialien in Schwellenländern, der Ausbau von Infrastrukturprojekten und staatliche Initiativen zur Förderung fortschrittlicher Fertigungstechnologien.

- Das Automobilsegment erzielte 2024 den größten Marktanteil, getrieben durch den zunehmenden Einsatz von HSBC in Innenausstattungen, Dichtstoffen und Formteilen für verbesserte Haltbarkeit, thermische Stabilität und geringes Gewicht. Die überlegene Elastizität und Verschleißfestigkeit von HSBC machen es zur bevorzugten Wahl für Automobilhersteller, die Hochleistungsmaterialien suchen, welche die Fahrzeuglebensdauer verlängern und die Wartungskosten senken.

Berichtsumfang und Marktsegmentierung für hydrierte Styrol-Blockcopolymere (HSBC)

|

Attribute |

Hydrierte Styrol-Blockcopolymere (HSBC) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für hydrierte Styrol-Blockcopolymere (HSBC)

Zunehmende Nutzung von Hochleistungs-HSBC in der Automobil-, Schuh- und Industriebranche

- Der zunehmende Einsatz von hydrierten Styrol-Blockcopolymeren (HSBC) revolutioniert zahlreiche Endverbraucherbranchen durch verbesserte Elastizität, Haltbarkeit und thermische Stabilität. Automobilkomponenten, Schuhsohlen und Konsumgüter setzen vermehrt auf HSBC für überlegene Leistung und Langlebigkeit. Hersteller nutzen HSBC zudem, um strengere Qualitätsstandards zu erfüllen und den Produktlebenszyklus zu verlängern, wodurch sich neue Chancen in Premiumsegmenten eröffnen.

- Die steigende Nachfrage nach leichten, flexiblen und nachhaltigen thermoplastischen Elastomeren beschleunigt den Einsatz von HSBC in Fertigungsprozessen. Die Recyclingfähigkeit des Materials und seine Fähigkeit, die Umweltbelastung zu reduzieren, sind Schlüsselfaktoren für die zunehmende Akzeptanz in der Industrie. Darüber hinaus ersetzt HSBC in innovativen Anwendungen wie Wearables und flexiblen Verpackungen vermehrt traditionelle Polymere und baut so seine Marktpräsenz weiter aus.

- Die Vielseitigkeit und einfache Verarbeitung moderner HSBC-Werkstoffe machen sie attraktiv für Anwendungen in Klebstoffen, Dichtstoffen und Beschichtungen, wo gleichbleibende Leistung und Widerstandsfähigkeit entscheidend sind. Der häufige Einsatz in diesen Bereichen verbessert die Produktqualität und optimiert gleichzeitig die Produktionseffizienz. Darüber hinaus ermöglicht HSBC die präzise Anpassung der mechanischen und chemischen Eigenschaften und eignet sich somit für spezielle industrielle Anforderungen.

- Beispielsweise integrierten im Jahr 2023 mehrere europäische Automobilhersteller HSBC in Innenausstattungen und Dichtstoffe, wodurch die mechanische Leistung verbessert, der Wartungsaufwand reduziert und die Lebensdauer der Komponenten verlängert wurde. Diese Integration trug außerdem zu leichteren Fahrzeugkonstruktionen, einer verbesserten Kraftstoffeffizienz und der Einhaltung sich wandelnder Sicherheits- und Emissionsvorschriften bei.

- Während die Materialien von HSBC Innovationen bei leistungsstarken Produkten fördern, hängt ihre Markteinführung von Bezahlbarkeit, Lieferkonstanz und kontinuierlicher Forschung und Entwicklung für Hochleistungsformulierungen ab. Hersteller müssen sich auf skalierbare und kosteneffiziente Lösungen konzentrieren, um die wachsende Nachfrage optimal zu nutzen und gleichzeitig ihre globalen Produktionsnetzwerke auszubauen, um den steigenden Anforderungen der Endverbraucher gerecht zu werden.

Marktdynamik von hydrierten Styrol-Blockcopolymeren (HSBC)

Treiber

Steigende Nachfrage nach leichten, langlebigen und leistungsstarken thermoplastischen Elastomeren

- Die wachsende Automobilproduktion, der Ausbau der städtischen Infrastruktur und die Schuhindustrie treiben die Nachfrage nach leichten und leistungsstarken Polymeren wie HSBC an. Ihre Elastizität, Chemikalienbeständigkeit und thermische Stabilität machen sie für eine Vielzahl industrieller und Konsumgüteranwendungen geeignet. Dieser Trend wird zusätzlich durch die steigende Nachfrage der Verbraucher nach leistungsstarken und langlebigen Produkten verstärkt.

- Der zunehmende Fokus auf nachhaltige Materialien und recycelbare Polymere ermutigt Hersteller, HSBC einzusetzen. Dieses Material ist wiederverwendbar und kann umfunktioniert werden, wodurch die Umweltbelastung reduziert und gleichzeitig eine hohe Materialleistung beibehalten wird. Die Verwendung von HSBC steht zudem im Einklang mit den Nachhaltigkeitszielen von Unternehmen und umweltbewussten Markenstrategien branchenübergreifend.

- Die Vielseitigkeit von HSBC bei Klebstoffen, Dichtstoffen, Beschichtungen und Formteilen unterstützt industrielle Effizienz, Produktlebensdauer und verbesserte Funktionalität und fördert so die breite Anwendung in verschiedenen Endverbraucherbranchen. Sie ermöglicht Herstellern außerdem, Abfall zu reduzieren, Produktionszyklen zu optimieren und die Produktkonsistenz über verschiedene Anwendungen hinweg zu verbessern.

- Beispielsweise stellten im Jahr 2022 mehrere asiatische Industrie- und Automobilhersteller auf Komponenten von HSBC um und erzielten dadurch eine höhere Produktstabilität und betriebliche Effizienz. Dieser Übergang senkte zudem die langfristigen Wartungskosten, minimierte Materialausfälle und stärkte die Wettbewerbsfähigkeit auf den globalen Märkten.

- Während Leistungsvorteile das Marktwachstum ankurbeln, hängt eine breite Akzeptanz von einem ausgewogenen Verhältnis zwischen Kosten, Produktionsskalierbarkeit und optimierter Lieferkette für den globalen Vertrieb ab. Strategische Partnerschaften, Technologie-Upgrades und der Ausbau der regionalen Fertigung sind unerlässlich, um eine stabile Versorgung zu gewährleisten und die vielfältigen Anforderungen der Endnutzer zu erfüllen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte Verfügbarkeit in bestimmten Regionen

- Die höheren Preise für hydrierte Styrol-Blockcopolymere im Vergleich zu herkömmlichen Polymeren schränken deren Anwendung in kleinen und mittleren Unternehmen, insbesondere in Entwicklungsländern, ein. Die Kosten stellen für viele Endverbraucher weiterhin ein Haupthindernis dar, und preissensible Branchen entscheiden sich trotz der überlegenen Leistung von HSBC häufig für alternative Materialien.

- Die begrenzte Verfügbarkeit hochwertiger Rohstoffe und komplexe Hydrierungsprozesse können zu Engpässen in der Lieferkette führen und die termingerechte Lieferung an die Hersteller beeinträchtigen. Verschärft werden diese Einschränkungen durch geopolitische Faktoren, schwankende Rohstoffkosten und Transportverzögerungen, was die Produktion verlangsamen und die Gesamtprojektkosten erhöhen kann.

- Der Bedarf an hochentwickelter Verarbeitungstechnik und Spezialkenntnissen im Umgang mit HSBC-Materialien erhöht die betriebliche Komplexität, insbesondere für neue Marktteilnehmer oder Regionen mit unzureichender technischer Infrastruktur. Diese Komplexität kann den Schulungsaufwand, Produktionsausfallzeiten und betriebliche Ineffizienzen steigern und die Einführung für kleinere Hersteller erschweren.

- Beispielsweise berichteten im Jahr 2023 mehrere südamerikanische und afrikanische Industrieunternehmen von verzögerter Integration von HSBC-basierten Produkten aufgrund von Rohstoffknappheit und hohen Produktionskosten, was die Markteinführung in diesen Regionen verlangsamte. Diese Verzögerungen wirkten sich auch auf Produkteinführungen, Lieferverpflichtungen und die Wettbewerbspositionierung in den regionalen Märkten aus.

- Technologische Fortschritte verbessern zwar die Fertigungseffizienz und die Materialqualität, doch die Bewältigung von Kosten- und Verfügbarkeitsproblemen ist entscheidend für die Ausweitung der globalen Marktpräsenz und das langfristige Wachstum. Strategische Investitionen in lokale Produktionsstätten, die Stärkung der Lieferketten und Materialinnovationen sind unerlässlich, um diese Hürden zu überwinden.

Marktübersicht für hydrierte Styrol-Blockcopolymere (HSBC)

Der Markt ist segmentiert nach Art, Endnutzer, Anwendung und Typen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für hydrierte Styrol-Blockcopolymere (HSBC) in die Segmente Bauwesen, Automobilindustrie, Schuhindustrie, Chemieindustrie, Gesundheitswesen und Sonstige unterteilt. Das Automobilsegment erzielte 2024 den größten Marktanteil, bedingt durch den zunehmenden Einsatz von HSBC in Innenausstattungen, Dichtstoffen und Formteilen zur Verbesserung von Haltbarkeit, thermischer Stabilität und geringem Gewicht. Die überlegene Elastizität und Verschleißfestigkeit von HSBC machen es zur bevorzugten Wahl für Automobilhersteller, die Hochleistungsmaterialien suchen, welche die Fahrzeuglebensdauer verlängern und die Wartungskosten senken.

Dem Schuhsegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach leichten, flexiblen und strapazierfähigen Sohlen für Sport-, Freizeit- und Arbeitsschuhe. Die Kompatibilität von HSBC mit modernen Fertigungstechniken sowie die Fähigkeit, Komfort, Dämpfung und Abriebfestigkeit zu bieten, sind Schlüsselfaktoren für die zunehmende Akzeptanz. Darüber hinaus beschleunigt die wachsende Verbraucherpräferenz für umweltfreundliche und recycelbare Materialien bei Schuhen die Integration von HSBC in die Produktlinien.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der HSBC-Markt in Kabel und Drähte, Schuhe, Asphaltmodifikatoren, Klebstoffe und Kunstleder unterteilt. Das Segment Klebstoffe erzielte 2024 einen signifikanten Umsatzanteil, was auf die hervorragenden Hafteigenschaften, die thermische Stabilität und die Elastizität von HSBC zurückzuführen ist. Der Einsatz von HSBC in Klebstoffen verbessert die Produktleistung, verkürzt die Aushärtungszeit und gewährleistet Langlebigkeit in verschiedenen industriellen Anwendungen.

Das Segment der Kunstleder wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach nachhaltigen, leistungsstarken Alternativen zu herkömmlichem Leder. HSBC bietet überlegene Flexibilität, Zugfestigkeit und Verarbeitbarkeit und eignet sich daher für Anwendungen in der Mode-, Automobil- und Möbelindustrie. Darüber hinaus trägt die zunehmende Verwendung synthetischer Textilien und flexibler Konsumgüter zum Marktwachstum bei.

- Nach Typen

Basierend auf den Typen ist der HSBC-Markt in Styrol-Ethylen-Propylen-Styrol (SEPS) und Styrol-Ethylen-Butylen-Styrol (SEBS) unterteilt. Das SEBS-Segment erzielte 2024 den größten Marktanteil aufgrund seiner verbesserten thermischen Stabilität, mechanischen Eigenschaften und Kompatibilität mit einer Vielzahl von Anwendungen, darunter Automobilindustrie, Schuhindustrie und Klebstoffe. SEBS wird zunehmend für leistungsstarke, langlebige und recycelbare Produkte bevorzugt, die für industrielle und Konsumgüteranwendungen von entscheidender Bedeutung sind.

Dem SEPS-Segment wird aufgrund seiner hervorragenden Elastizität, Transparenz und Kosteneffizienz von 2025 bis 2032 das schnellste Wachstum prognostiziert. SEPS findet breite Anwendung in Formteilen, flexiblen Verpackungen und speziellen industriellen Anwendungen. Seine Vielseitigkeit und einfache Verarbeitung überzeugen Hersteller verschiedenster Endverbraucherbranchen und fördern so die rasche weltweite Marktakzeptanz.

Regionale Analyse des Marktes für hydrierte Styrol-Blockcopolymere (HSBC).

- Nordamerika dominierte den HSBC-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine starke Nachfrage aus der Automobil-, Schuh- und Bauindustrie sowie die zunehmende Verwendung von leichten und langlebigen thermoplastischen Elastomeren.

- Die Hersteller in der Region schätzen die Leistungsvorteile von HSBC sehr, darunter Elastizität, thermische Stabilität und chemische Beständigkeit, die die Produktqualität und Haltbarkeit in Endanwendungen verbessern.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Fertigungsinfrastruktur, technologisches Know-how und steigende Investitionen in Forschung und Entwicklung für Hochleistungspolymere unterstützt, wodurch sich HSBC als bevorzugtes Material für industrielle und Konsumgüteranwendungen etabliert.

Einblick in den US-amerikanischen HSBC-Markt

Der US-amerikanische HSBC-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch das rasante Wachstum in der Automobilproduktion, der Schuhherstellung und der Industriekomponentenfertigung. Der zunehmende Fokus auf nachhaltige und recycelbare Materialien ermutigt Hersteller, HSBC in Hochleistungsprodukte zu integrieren. Die Vielseitigkeit von HSBC in Klebstoffen, Beschichtungen und Formteilen fördert die Akzeptanz, während steigende Investitionen in leichte und langlebige Materialien die betriebliche Effizienz und die Produktlebensdauer branchenübergreifend verbessern.

HSBC-Markteinblicke für Europa

Der europäische Markt für Hochleistungskunststoffe (HSBC) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, Nachhaltigkeitsinitiativen und die steigende Nachfrage nach Hochleistungspolymeren in der Automobil- und Bauindustrie. Europäische Hersteller integrieren HSBC zunehmend in industrielle Anwendungen, Schuhsohlen und Klebstofflösungen, um die Haltbarkeit zu verbessern und die Umweltbelastung zu reduzieren. Unterstützt wird diese Entwicklung durch moderne Polymerverarbeitungsanlagen und verstärkte Forschungs- und Entwicklungsaktivitäten für innovative Materialformulierungen.

Markteinblicke von HSBC in Großbritannien

Der britische Markt für HSBC-Materialien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage nach leichten und langlebigen thermoplastischen Elastomeren für Anwendungen in der Automobil-, Bau- und Industriebranche. Das zunehmende Bewusstsein für Nachhaltigkeit und recycelbare Materialien fördert den Einsatz von HSBC in Fertigungsprozessen. Auch die Integration von HSBC in Klebstoffe, Beschichtungen und Formteile gewinnt aufgrund verbesserter Leistung und Kosteneffizienz an Bedeutung und trägt so zum Gesamtwachstum des Marktes bei.

HSBC-Markteinblicke für Deutschland

Der deutsche HSBC-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende industrielle Automatisierung, hohe Fertigungsstandards und der Einsatz umweltfreundlicher Polymere. Deutsche Hersteller nutzen HSBC für Automobilteile, Industriekomponenten und Schuhsohlen und profitieren von der verbesserten thermischen Stabilität, Elastizität und Chemikalienbeständigkeit. Der Fokus auf Nachhaltigkeit und innovative Materiallösungen fördert die breite Anwendung von HSBC in verschiedenen Industriezweigen.

HSBC-Markteinblicke im asiatisch-pazifischen Raum

Der HSBC-Markt im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die zunehmende Urbanisierung und die steigende Nachfrage nach leichten und langlebigen thermoplastischen Elastomeren in Ländern wie China, Japan und Indien. Die expandierenden Automobil-, Schuh- und Bauindustrien der Region setzen HSBC zunehmend für Hochleistungsanwendungen ein. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Polymere die Erschwinglichkeit und Verfügbarkeit und fördert so die breite Anwendung in Industrie und Konsumgüterbereich.

HSBC-Markteinblicke für Japan

Der japanische HSBC-Markt dürfte aufgrund der hochtechnologischen Fertigungskultur des Landes, des Fokus auf Nachhaltigkeit und der Nachfrage nach langlebigen Hochleistungsmaterialien von 2025 bis 2032 das schnellste Wachstum verzeichnen. Die Verwendung von HSBC-Produkten in Automobilkomponenten, Industrieteilen und Klebstoffen nimmt zu, unterstützt durch die Integration fortschrittlicher Polymerverarbeitungstechnologien. Japans Fokus auf innovative Materiallösungen und Leichtbaukomponenten treibt das Marktwachstum sowohl in industriellen als auch in Konsumgüteranwendungen zusätzlich an.

HSBC-Markteinblicke für China

Der chinesische HSBC-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, das industrielle Wachstum und die steigende Nachfrage nach Hochleistungs-Thermoplast-Elastomeren zurückzuführen. Die Automobil-, Schuh- und Bauindustrie tragen maßgeblich dazu bei, indem sie HSBC-Produkte integrieren, um Elastizität, Haltbarkeit und thermische Stabilität zu verbessern. Staatliche Initiativen zur Förderung nachhaltiger Materialien und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von hydrierten Styrol-Blockcopolymeren (HSBC)

Die Industrie der hydrierten Styrol-Blockcopolymere (HSBC) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- HEXPOL AB. (Schweden)

- KRATON CORPORATION. (USA)

- China Petrochemical Corporation (China)

- Grupo Dynasol (Spanien)

- Teknor Apex (USA)

- Eastman Chemical Company (USA)

- Marubeni Europe plc (UK)

- LCY GROUP. (Taiwan)

- Kuraray America, Inc. (USA)

- TSRC (Taiwan)

- LG Chem. (Südkorea)

- BASF SE (Deutschland)

- INEOS Styrolution Group GmbH (Deutschland)

- Eni SpA (Italien)

- JSR Corporation (Japan).

- KUMHO PETROCHEMICAL. (Südkorea)

- RTP Company. (USA)

- Asahi Kasei Corporation. (Japan)

- Exxon Mobil Corporation. (USA)

- BP (UK)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für hydrierte Styrol-Blockcopolymere (HSBC)

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 GLOBALER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC): FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Produktions- und Verbrauchsanalyse

5.2 IMPORT-EXPORT-SZENARIO

5.3 Preistrendanalyse

5.4 Rohstoffproduktionsabdeckung

5.5 Technologische Fortschritte der Hersteller

5.6 Porters Fünf-Kräfte-Modell

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

6. LIEFERKETTENANALYSE

6.1 ÜBERSICHT

6.2 Logistische Kostenszenario

6.3 Bedeutung von Logistikdienstleistern

7. Klimawandel-Szenario

7.1 Umweltbelange

7.2 Reaktion der Branche

7.3 Rolle der Regierung

7.4 Empfehlungen des Analysten

8. WELTWEITER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC), NACH TYP, 2022-2031 (Mio. USD)

8.1 ÜBERSICHT

8.2 Styrol Ethylen Propylen Styrol (SEPS)

8.3 STYROL ETHYLEN BUTYLEN STYROL (SEBS)

9. WELTWEITER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC), NACH ANWENDUNG, 2022-2031 (Mio. USD)

9.1 ÜBERSICHT

9.2 KABEL & DRAHT

9.3 SCHUHE

9.4 Asphalt-Modifikator

9.5 Klebstoffe

9.6 KUNSTLEDER

9.7 TPE-MISCHUNG & -FORMUNG

9.8 AUTOMOBIL

9.9 Elektronik

9.1 ANDERE

10 WELTWEITER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC), NACH ENDVERBRAUCHER, 2022-2031, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 HERSTELLUNG

10.3 BAU

10.4 Automobil- und Transportwesen

10.5 GESUNDHEITSWESEN

10.6 Konsumgüter

10.7 VERPACKUNG

10.8 ANDERE

11. WELTWEITER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC), NACH GEOGRAFIE, 2024-2031, (MILLIONEN USD)

LOBALER WASSERSTOFFERZEUGUNGSMARKT (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 Nordamerika

11.1.1 US

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 Vereinigtes Königreich

11.2.3 ITALIEN

11.2.4 FRANKREICH

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 SCHWEIZ

11.2.8 Türkei

11.2.9 BELGIEN

11.2.10 NIEDERLANDE

11.2.11 LUXEMBURG

11.2.12 Übriges Europa

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 SINGAPUR

11.3.6 THAILAND

11.3.7 INDONESIEN

11.3.8 MALAYSIA

11.3.9 PHILIPPINEN

11.3.10 AUSTRALIEN & NEUSEELAND

11.3.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 Naher Osten und Afrika

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VEREINIGTE ARABISCHE EMIRATE

11.5.5 ISRAEL

11.5.6 Übriger Naher Osten und Afrika

12 GLOBALER MARKT FÜR HYDRIERTE STYROLBLOCKCOPOLYMERE (HSBC), UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

12.2 AKTIENANALYSE: NORDAMERIKA

12.3 AKTIENANALYSE: EUROPA

12.4 AKTIENANALYSE: ASIEN-PAZIFIK

12.5 Fusionen und Übernahmen

12.6 Entwicklung und Zulassung neuer Produkte

12.7 ERWEITERUNGEN

12.8 Partnerschaften und andere strategische Entwicklungen

13 SWOT- UND DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

14. Globaler Markt für hydrierte Styrol-Blockcopolymere (HSBC) – Unternehmensprofil

14.1 KRATON FORMOSA POLYMERS CORPORATION

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 Aktuelle Aktualisierungen

14,2 LCY

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 Aktuelle Aktualisierungen

14.3 TEKNOR APEX

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 Aktuelle Aktualisierungen

14.4 MARUBENI EUROPE PLC

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 Aktuelle Aktualisierungen

14.5 KURARAY AMERICA, INC

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 PRODUKTPORTFOLIO

14.5.4 Aktuelle Aktualisierungen

14,6 ASAHI KASEI

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Aktuelle Aktualisierungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15 VERWANDTE BERICHTE

16. FRAGEBOGEN

17. SCHLUSSFOLGERUNG

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.