Global Hyperuricemia Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.74 Billion

2025

2033

USD

1.60 Billion

USD

2.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.74 Billion | |

| % | |

|

Globale Hyperuricemia Drugs Market, nach Typ (Asymptomatische Hyperuricemia, Symptomatische Hyperuricemia und andere), Krankheiten (Gout, Kidney Stone, and Others), Drogen (Tropical Nonsteroidal Anti-Inflammatory Drugs, Xanthine Oxidase Inhibitors, Selective Uric Acid Reabsorption Inhibitor (SURI), Uricosuric Agents, Carbong

Hyperuricemia Drugs MarketÜberblick

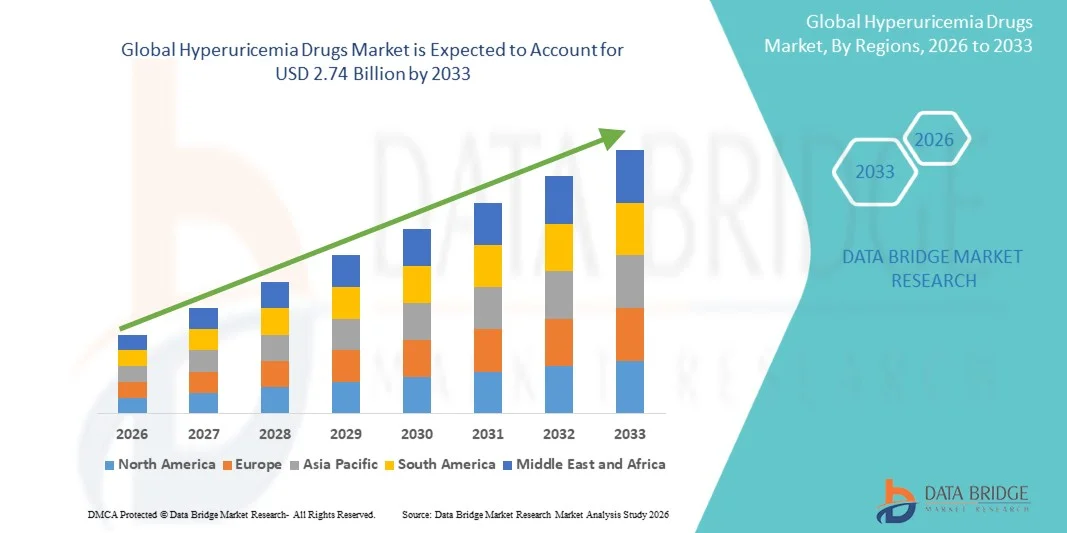

Der Hyperuricemia Drugs Market wurde bei1,60 Mrd. USD im Jahr 2025und wird zu erreichen2,74 Milliarden USD bis 2033, in einemCAGR von 7,0% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von Gicht und Hyperurikämie, die zunehmende Annahme langfristiger urate-senkender Therapien und das wachsende Bewusstsein für die Frühdiagnose und das chronische Krankheitsmanagement verursacht wird.

Die zunehmende Belastung von lebensbedingten Erkrankungen wie Fettleibigkeit, Hypertonie, Stoffwechselsyndrom und chronischer Nierenerkrankung trägt weltweit zu erhöhten Harnsäurespiegeln bei. Dies, kombiniert mit einer alternden Bevölkerung und einem verbesserten Zugang zu diagnostischen Tests, ist die Nachfrage nach Xanthinoxidase-Inhibitoren, uricosurischen Mitteln und Kombinationstherapien. Pharmaunternehmen konzentrieren sich auch auf die Entwicklung sicherer und effektiver langfristiger Behandlungsoptionen und unterstützen die Markterweiterung in den entwickelten und aufstrebenden Regionen.

Trends und Einblicke

- Nordamerika dominierte den Hyperuricemia Drugs Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starke Gesundheitsausgaben und weit verbreitete Verfügbarkeit fortgeschrittener urate-lowering Therapien.

- Das Segment Symptomatische Hyperuricemia führte den Markt mit einem Anteil von 56,2% im Jahr 2025, angetrieben durch die hohe klinische Belastung von Gichtflackern, schwere Gelenkentzündung und sofortigen Bedarf an pharmakologischem Eingriff.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,9 % von 2026 bis 2033 sein, die von steigenden Lebensstil-bedingten Störungen, der Verbesserung der diagnostischen Durchdringung und dem Ausbau des Zugangs zu erschwinglichen Behandlungsoptionen in Schwellenländern betrieben wird.

- Asymptomatische Hyperurikämie sind der am schnellsten wachsende Typ, der eine CAGR von 7,4% registriert, was den Anstieg der präventiven Screening- und routinemäßigen biochemischen Tests widerspiegelt.

- Das Segment Gout dominierte die Krankheitskategorie mit einem Umsatzanteil von 61,8% im Jahr 2025, geführt von einer starken klinischen Assoziation mit Hyperurikämie und einer hohen Rekursionsrate.

- Xanthine Oxidase Inhibitoren entfielen auf 38,5% des Marktes, bevorzugt durch ihren Status als erstklassige urate-senkende Therapie weltweit.

- Das Segment Selektive Uric Acid Reabsorption Inhibitor (SURI) ist die am schnellsten wachsende Arzneimittelkategorie, mit einem CAGR von 7,8%, angetrieben durch die steigende Nachfrage nach den neuen gezielten Therapien.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2,74 Milliarden

- Prognose CAGR (2026–2033): 7,0%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Hyperuricemia Drugs MarketSegment

|

Attribute |

Hyperuricemia Drogen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Merck & Co., Inc.(US) ·Bristol-Myers Squibb Company(US) ·Pfizer Inc(US) ·AbbVie Inc(US) ·Amgen Inc.(US) · Novartis AG (Schweiz) · Sanofi (Frankreich) · AstraZeneca (USA) · Takeda Pharmaceutical Company Limited (Japan) · Teva Pharmaceutical Industries Ltd. (Israel) · Sun Pharmaceutical Industries Ltd. (Indien) · Dr. Reddys Laboratories Ltd. (Indien) · Cipla Limited (Indien) · Lupin Limited (Indien) · Aurobindo Pharma Limited (Indien) · Zydus Lifesciences Limited (Indien) · Hikma Pharmaceuticals PLC (USA) · Recordati S.p.A. (Italien) · Sandoz Group AG (Schweiz) · Ipsen S.A. (Frankreich) |

|

Marktmöglichkeiten |

· Erweiterung der präzisionsmedizinischen Ansätze mit genetischer und biomarker Profilierung · Wachsende Gelegenheit für neue nicht-purine selektive Harnsäure-Reabsorptionsinhibitoren (SURI) und Uricosurics der nächsten Generation · Erhöhung der ungerechtfertigten Nachfrage in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Hyperuricemia Drogenmarkttrends

Trend: Shift Toward Safer und gezielte Long-Term-Urate-Absenkungstherapien

Der Hyperuricemia Drugs Market zeigt einen starken Übergang zu einer sichereren, gezielteren und patientenzentrierten langfristigen urate-senkenden Therapie, die zur Verbesserung der Krankheitskontrolle und zur Verringerung von wiederkehrenden Gicht-Fackeln beitragen soll. Die zunehmende klinische Fokussierung auf Herz-Kreislauf-Sicherheit, Nierenschutz und Langzeit-Tolerabilität treibt Innovation in der nächsten Generation von Xanthinoxidase-Inhibitoren und fortgeschrittenen uricosurischen Agenten. Pharmazeutische Unternehmen priorisieren auch Kombinationstherapien und verbesserte Arzneimittelzuführmittel, um die Einhaltung bei chronischen Patienten, die eine lebenslange Behandlung erfordern, zu verbessern.

So zielt die kontinuierliche Entwicklung von urate-senkenden Molekülen der nächsten Generation und verbesserten Kombinationen von Festdosierungen bestehender Therapien darauf ab, die Behandlungsauslöschungsraten zu reduzieren und gleichzeitig stabile Serum-Urinsäurewerte in Hochrisikopopulationen zu erhalten.

Hyperuricemia Drugs Marktdynamik

Key Market Driver: Rising Burden of Metabolic and Chronic Kidney Diseases

Die zunehmende globale Prävalenz von Stoffwechselstörungen wie Fettleibigkeit, Diabetes, Hypertonie und chronische Nierenerkrankungen beschleunigt die Häufigkeit von Hyperurikämie und Gicht deutlich. Diese miteinander verbundenen Bedingungen tragen zu einer Beeinträchtigung des Harnsäurestoffwechsels und einer verminderten Nierenausscheidung bei, was zu einem rasch expandierenden Patientenpool führt, der langfristig pharmakologisches Management erfordert. Verbessertes Bewusstsein, bessere Diagnostikraten und der Ausbau des Gesundheitszugangs stärken die Akzeptanz der Behandlung in den entwickelten und Schwellenländern.

Zum Beispiel führt die zunehmende Diagnose von Gicht in alternden Populationen mit sedentären Lebensstilen und hohen Purin-Diäten zu einem konsequenten Anstieg der Rezepte für urate-senkende Therapien in der primären Pflege und spezialisierten Einstellungen.

Schlüsselrückhaltung/Herausforderung: Langzeittherapie Abhängigkeit und Drogensicherheit

Eine große Herausforderung im Hyperurikämie-Medikament-Markt ist die lebenslange Natur der Behandlung, die die Patientenhaftung und langfristige therapeutische Ergebnisse deutlich beeinflusst. Viele Patienten diskontinuieren Medikamente, sobald Symptome zu verbessern, was zu wiederkehrenden Störungen und Krankheitsfortschritt führt. Darüber hinaus begrenzen Sicherheitsbedenken wie Überempfindlichkeitsreaktionen, hepatische Effekte, Nierenstämme und Herz-Kreislauf-Risiken, die mit bestimmten Medikamentenklassen verbunden sind, ihren Einsatz in gefährdeten Patientenpopulationen. Diese Herausforderungen erfordern oft eine sorgfältige Dosisanpassung, Überwachung und alternative Therapieauswahl, zunehmende Behandlungskomplexität.

So zeigen z.B. die eingeschränkte Anwendung und die enge Überwachung bestimmter Xanthinoxidaseinhibitoren bei Patienten mit vorbestehenden Herz-Kreislauf- oder Nierenbedingungen den anhaltenden klinischen Bedarf an sichereren und tolerierbaren Langzeitbehandlungsmöglichkeiten.

Key Market Opportunity: Erweiterung von neuartigen Therapien und präzisen Uric Acid Management Ansätze

Der Hyperuricemia Drugs Market bietet durch den Ausbau neuartiger therapeutischer Klassen und präzisenbasierter Harnsäuremanagementstrategien erhebliche Wachstumschancen. Der zunehmende Fokus auf die Urateerniedrigung der nächsten Generation, einschließlich selektiver Harnsäure-Reabsorptionsinhibitoren und Biologen, die auf entzündliche Pfade abzielen, wird erwartet, dass das langfristige Krankheitsmanagement neu gestaltet wird. Darüber hinaus ist die steigende Nachfrage nach personalisierten Behandlungsansätzen auf Basis von Patientenkomorbiditäten wie chronischer Nierenerkrankung und Herz-Kreislauf-Risiko die Entwicklung maßgeschneiderter Therapieregime zu fördern. Pharmazeutische Unternehmen investieren auch in verbesserte Sicherheitsprofile und Kombinationstherapien, um langfristige Einhaltung und klinische Ergebnisse zu verbessern.

So schafft die laufende klinische Entwicklung innovativer uricosurischer Mittel und biomarkergeführter Behandlungsstrategien neue Möglichkeiten für ein effektiveres und individualisiertes Gicht- und Hyperuricemia-Management auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Hyperuricemia Drogen Markt Scope

Der Hyperuricemia Drogenmarkt wird auf der Grundlage von Art, Krankheiten, Drogen, Endverbraucher und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der Hyperuricemia Drugs Market in asymptomatische Hyperurikämie, symptomatische Hyperurikämie und andere segmentiert. Das Segment Symptomatische Hyperuricemia dominierte den Markt mit einem Anteil von 56,2% im Jahr 2025, aufgrund der hohen klinischen Belastung von Gichtflackern, einer schweren Gelenkentzündung und der unmittelbaren Forderung nach pharmakologischer Intervention. Patienten in diesem Segment präsentieren sich aktiv mit Schmerzen und Mobilitätsproblemen, was zu häufigen Krankenhausbesuchen und höheren Verschreibungsraten führt. Physiker priorisieren schnell wirkende Therapien wie NSAIDs, Kortikosteroide und urate-senkende Medikamente, verstärken starke Nachfrage. Die zunehmende Prävalenz von Fettleibigkeit, metabolischem Syndrom und chronischer Nierenerkrankung erhöht weitere symptomatische Fälle. Kontinuierliche Rezidivmuster bei Gout-Patienten sorgen für langfristige Drogenabhängigkeit. Das Segment bleibt aufgrund gleichbleibender Behandlungsintensität und hoher Diagnoseraten der größte Umsatzbeitrag.

Das Asymptomatische Hyperuricemia-Segment wird mit einem CAGR von 7,4% von 2026 bis 2033 am schnellsten wachsen und wird durch eine zunehmende präventive Screening- und routinemäßige biochemische Tests angetrieben. Große Populationen mit erhöhtem Harnsäuregehalt werden vor Symptombeginn identifiziert. Physiker konzentrieren sich zunehmend auf Frühinterventionen, um Fortschritte bei Gicht- und Nierenkomplikationen zu verhindern. Das zunehmende Bewusstsein für lebensbedingte Erkrankungen wie Diabetes und Hypertonie erweitert die Risikopopulation. Die zunehmende Annahme von präventiven Gesundheitsprogrammen in entwickelten und Schwellenländern beschleunigt die Diagnose. Pharmazeutische Unternehmen erforschen auch langfristige prophylaktische Therapieansätze bei Hochrisiko-Individuen.

- Durch Krankheiten

Auf Basis von Krankheiten wird der Hyperuricemia Drugs Market in Gicht, Nierenstein und andere segmentiert. Das Segment Gout dominierte den Markt mit einem Anteil von 61,8% im Jahr 2025, aufgrund seiner starken klinischen Verbindung mit Hyperurikämie und hoher Recurrenzrate. Gout verursacht schwere Gelenkschmerzen, Schwellungen und chronische Behinderung, was zu einem kontinuierlichen Behandlungsbedarf führt. Langfristige urate-senkende Therapie ist weithin für das Krankheitsmanagement vorgeschrieben, wodurch ein anhaltender Drogenkonsum gewährleistet wird. Die Alterung von Populationen und die hohe Prävalenz von Stoffwechselstörungen tragen wesentlich zur Krankheitslast bei. Starke richtlinienbasierte Behandlungsprotokolle in Krankenhäusern verstärken die Dominanz dieses Segments. Wiederkehrende Flare-ups erhöhen die Medikamentenauslastung, so dass Gicht die primäre Einnahme-erzeugende Krankheit Kategorie.

Das Segment Kidney Stone wird mit einem CAGR von 6,9 % von 2026 bis 2033 am schnellsten wachsen und wird durch steigendes Auftreten von Harnsäurenephrolithiasis weltweit angetrieben. Schlechte Ernährungsgewohnheiten, Dehydratation und sedentäre Lebensstile sind wichtige Faktoren. Der verstärkte Einsatz von bildgebenden Diagnosen verbessert die Früherkennungsraten. Urikosur- und Alkalisierungsmittel werden zunehmend zur Vorbeugung und Behandlung verschrieben. Das zunehmende Bewusstsein für die Nierengesundheit und die steigenden Harnologie-Beratungen erhöhen die Drogennachfrage. Das Segment wird durch zunehmende Komorbiditäten wie chronische Nierenerkrankungen und Diabetes weiter unterstützt.

- Von Drogen

Auf Basis von Medikamenten wird der Hyperuricemia Drugs Market zu tropischen nichtsteroidalen entzündungshemmenden Medikamenten, Xanthinoxidaseinhibitoren, Selektiven Uric Acid Reabsorptionsinhibitor (SURI), uricosuric Agenten, Antigout Agenten, Kohlenanhydraseinhibitoren, Glucocorticoide, urate oxidase Enzym (rekombinant), Alkalinisierungsmittel und andere segmentiert. Das Segment Xanthine Oxidase Inhibitors dominierte den Markt mit einem Anteil von 38,5% im Jahr 2025, aufgrund ihres Status als erstklassige urate-senkende Therapie weltweit. Medikamente wie Allopurinol und febuxostat sind weit verbreitet für die langfristige Verwaltung von Hyperuricemia und Gicht. Starke klinische Wirksamkeit, Erschwinglichkeit und Empfehlungen unterstützen die breite Akzeptanz. Diese Medikamente sind sowohl in Marken- als auch in generischen Formen erhältlich und erhöhen die Zugänglichkeit in Schwellenländern. Physizier bevorzugen sie für eine anhaltende Harnsäurekontrolle und Vorbeugung von Fackeln. Ihr langjähriges Sicherheits- und Effektivitätsprofil sorgt für eine anhaltende Dominanz.

Das Segment Selektive Uric Acid Reabsorption Inhibitor (SURI) wird mit einem CAGR von 7,8% von 2026 bis 2033 am schnellsten wachsen und wird durch steigende Nachfrage nach neuartigen gezielten Therapien angetrieben. Diese Mittel verbessern die Harnsäureausscheidung durch Nierenwege und bieten eine Alternative für Patienten, die gegen konventionelle Therapie resistent sind. Der wachsende Fokus auf Präzisionsmedizin und Kombinationstherapien beschleunigt die Adoption. Pharmaunternehmen investieren stark in FuE für uricosurische Drogen der nächsten Generation. Die zunehmende Intoleranz gegenüber herkömmlichen Therapien erhöht die Nachfrage weiter. Die Ausweitung der regulatorischen Zulassungen und die Erweiterung der klinischen Pipeline unterstützen starke Wachstumsdynamik.

- Von End-Users

Auf Basis von Endnutzern wird der Hyperuricemia Drugs Market in Krankenhäuser, Heimpflege, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,3% im Jahr 2025, aufgrund eines hohen Patientenzuflusses für akute Gichtangriffe und schwere Hyperurikämiekomplikationen. Krankenhäuser bieten sofortige Diagnose, Notfallversorgung und intravenöse Behandlung für schwere Fackeln. Starke Verfügbarkeit von Spezialisten und diagnostische Infrastruktur unterstützt ein effektives Krankheitsmanagement. Physiker in Krankenhaus-Einstellungen fahren hohe verschreibungspflichtige Mengen für Kombinationstherapien. Die Vergütungsdeckung und institutionelle Behandlungsprotokolle stärken die Krankenhausherrschaft weiter. Akute Pflegeanforderungen machen Krankenhäuser die primäre Behandlungseinstellung.

Das Homecare-Segment wird mit einem CAGR von 7,1% von 2026 bis 2033 am schnellsten wachsen, was durch die zunehmende Vorliebe des chronischen Krankheitsmanagements außerhalb des Krankenhauses bedingt ist. Patienten mit Gicht und Hyperurikämie bevorzugen langfristige orale Medikamente Einhaltung zu Hause. Das Wachstum von Telemedizin- und digitalen Verschreibungsdienstleistungen unterstützt die hausbasierte Behandlung. Die zunehmende Akzeptanz von Pflegebedürftigen und Mobilitätsherausforderungen wird weiter gesteigert. Kostenwirksamkeit gegenüber Krankenhausbesuchen ist ein wichtiger Wachstumstreiber. Verbessertes Patientenbewusstsein und Selbstverwaltungspraktiken beschleunigen die Segmenterweiterung.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Hyperuricemia Drugs Market in Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 49,6% im Jahr 2025, da die meisten akuten Behandlungen und anfängliche Rezepte in Krankenhauseinstellungen verabreicht werden. Krankenhäuser verteilen direkt Medikamente während der stationären und Notfallversorgung. Eine starke Integration zwischen Ärzten und Krankenhaus-Apotheken gewährleistet eine konsequente Medikamentenversorgung. Der hohe Einsatz von injizierbaren und akuten Pflegedrogen unterstützt diesen Kanal weiter. Institutionelle Beschaffungssysteme verbessern die Verfügbarkeit und Kosteneffizienz. Dieser Kanal ist für schwere und krankhafte Patienten zentral.

Das Segment Online Pharmacy wird mit einem CAGR von 8,2% von 2026 bis 2033 am schnellsten wachsen und wird durch eine schnelle Digitalisierung von Gesundheitsdienstleistungen angetrieben. Patienten bevorzugen zunehmend die Heimlieferung von Pflegemedikamenten für chronische Erkrankungen. Telemedizin-Plattformen verbinden direkt Rezepte mit Online-Spendesystemen. Wettbewerbsfähige Preise, Rabatte und Abonnement-Modelle erhöhen die Annahme. Steigendes Eindringen von Smartphones und Internetzugang erweitern die Reichweite in ländlichen und halbstädtischen Regionen. Konvenience und langfristige Erschwinglichkeit sind wichtige Wachstumstreiber für dieses Segment.

Hyperuricemia Drugs Markt Regionale Analyse

Nordamerika dominierte den Hyperuricemia Drugs Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, starke Gesundheitsausgaben und weit verbreitete Verfügbarkeit fortgeschrittener urate-lowering Therapien. Die Region profitiert von fortschrittlichen diagnostischen Fähigkeiten, der Früherkennung von Krankheiten und der hohen Einführung langfristiger urate-senkender Therapien. Starke Präsenz von wichtigen Pharmaunternehmen und weit verbreitete Verfügbarkeit von Marken- und Generika stärken die Marktführerschaft. Die zunehmende Fettleibigkeit, Diabetes und chronische Nierenerkrankungen erweitern den Patientenpool, der eine Behandlung erfordert. Bequeme Rückzahlungspolitiken und starke Gesundheitsausgaben verbessern den Zugang zu fortgeschrittenen Therapien. Kontinuierliche klinische Forschung und leitlinienbasierte Therapieannahme stärken die dominierende Position Nordamerikas im globalen Markt.

US Hyperuricemia Drugs Market Insight

Der US-amerikanische Hyperurikämie-Medikamentmarkt zeigt starkes Wachstum aufgrund steigender Prävalenz von Gicht, Adipositas, Diabetes und chronischen Nierenerkrankungen in der gesamten Bevölkerung. Die fortschrittliche Gesundheitsinfrastruktur des Landes, hohe Diagnostikraten und ein starkes Bewusstsein für Stoffwechselstörungen treiben Früherkennung und langfristige Therapieannahme. Der weit verbreitete Einsatz von Xanthinoxidase-Inhibitoren und Biologen, zusammen mit einer starken ärztlichen Einhaltung der klinischen Richtlinien, unterstützt die konsequente Drogennachfrage. Darüber hinaus beschleunigen hohe Ausgaben im Gesundheitswesen, günstige Rückerstattungspolitiken und starke pharmazeutische Präsenz den Zugang zu Marken- und generischen Therapien. Kontinuierliche klinische Forschung und Entwicklung neuartiger Urat-Härtungsmittel verstärken die Markterweiterung. Der wachsende Fokus auf präventive Pflege und chronisches Krankheitsmanagement verstärkt weiterhin die US-Führung im globalen Markt.

Europa Hyperuricemia Drogenmarkt Insight

Der europäische Drogenmarkt für Hyperurikämie ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die durch hohe Gichtprävalenz, alternde Bevölkerung und starke öffentliche Gesundheitssysteme verursacht werden. Die Region profitiert von etablierten diagnostischen Praktiken, der Früherkennung von Krankheiten und standardisierten Behandlungsprotokollen für das Hyperurikämiemanagement. Weit verbreitete Annahme von urate-senkenden Therapien, insbesondere Xanthinoxidaseinhibitoren, unterstützt eine stabile Marktnachfrage. Der zunehmende Fokus auf lebensbedingten Erkrankungen und die metabolische Gesundheit erweitert den Patientenpool weiter. Starke staatliche Gesundheitsunterstützung, Erstattungsdeckung und steigendes Bewusstsein für nierenbedingte Komplikationen verstärken die Therapieaufnahme. Die anhaltende Betonung der präventiven Gesundheits- und chronischen Krankheitsüberwachung ist ein anhaltendes Marktwachstum in der gesamten Region.

US Hyperuricemia Drugs Market Insight

Der Drogenmarkt der U.K. Hyperurikämie erlebt ein stetiges Wachstum, unterstützt durch zunehmende Fälle von Gicht und zunehmendes Bewusstsein für die frühe Stoffwechselstörungsdiagnose. Das starke öffentliche Gesundheitssystem des Landes und der weit verbreitete Zugang zu verschreibungspflichtigen Medikamenten führen zu einer konsequenten Behandlung. Allgemeine Praktizierende spielen eine Schlüsselrolle bei der Früherkennung und langfristigen Behandlung von Hyperurikämiepatienten. Der zunehmende Einsatz von urate-senkenden Therapien und entzündungshemmenden Medikamenten unterstützt die Markterweiterung. Darüber hinaus verbessert der zunehmende Fokus auf digitale Gesundheitsdienste und Telemedizin den Patientenzugang zur Behandlung. Starke klinische Richtlinien und NHS-getriebene Behandlungswege unterstützen weiterhin das strukturierte Krankheitsmanagement.

Deutschland Hyperuricemia Drugs Market Insight

Der deutsche Hyperurikämiemarkt wächst aufgrund einer hohen Prävalenz von Stoffwechselstörungen und einer starken Betonung auf präventive Gesundheitsversorgung stetig. Die fortschrittliche pharmazeutische Infrastruktur des Landes und das starke klinische Forschungs-Ökosystem unterstützen die Frühdiagnose und das effektive Krankheitsmanagement. Die breite Akzeptanz von Xanthinoxidase-Inhibitoren und Kombinationstherapien ist eine stabile Drogennachfrage. Die zunehmende Alterung der Bevölkerung und das steigende Auftreten chronischer Nierenerkrankungen tragen zum Marktwachstum bei. Starke Gesundheits-Rückerstattungssysteme und die Einhaltung von Behandlungsrichtlinien verbessern die Therapie Zugänglichkeit. Kontinuierliche Innovation in pharmazeutischen Formulierungen und chronischen Krankheitsmanagementstrategien verstärkt die Marktentwicklung.

Asien-Pazifik Hyperuricemia Drogenmarkt Insight

Der asiatisch-pazifische Hyperurikämie-Medikament-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch zunehmende Urbanisierung, wechselnde Ernährungsgewohnheiten und steigende Prävalenz von Gicht- und Nierenerkrankungen. Die Ausweitung der Gesundheitsinfrastruktur und die Verbesserung des Zugangs zu diagnostischen Diensten unterstützen die Erkennung von Krankheiten. Das zunehmende Bewusstsein für lebensbedingte Krankheiten wie Fettleibigkeit und Diabetes erhöht die Patientenbasis deutlich. Die Steigerung der Akzeptanz von generischen Medikamenten verbessert die Erschwinglichkeit und Marktdurchdringung. Darüber hinaus werden staatliche Initiativen, die auf das chronische Krankheitsmanagement ausgerichtet sind, die Therapieaufnahme beschleunigen. Schnelle pharmazeutische Expansion und steigende Gesundheitsinvestitionen positionieren die Region weltweit als am schnellsten wachsender Markt.

Japan Hyperuricemia Drogenmarkt Insight

Der japanische Drogenmarkt für Hyperurikämie zeigt durch eine hohe Alterung und starke Konzentration auf präventive Gesundheitsversorgung ein konsistentes Wachstum. Das Land verfügt über ein etabliertes Gesundheitssystem mit hohen Raten von routinemäßigen medizinischen Check-ups, die eine frühzeitige Diagnose der Hyperurikämie ermöglichen. Weit verbreitete Verwendung von urate-senkenden Therapien, insbesondere Xanthinoxidase-Inhibitoren, unterstützt langfristiges Krankheitsmanagement. Das zunehmende Bewusstsein für gout-bedingte Komplikationen ist die Einhaltung der Behandlung. Starke pharmazeutische Innovation und die Annahme fortgeschrittener Arzneimittelformulierungen verbessern das Marktwachstum. Darüber hinaus unterstützt die Integration von chronischen Krankheitsüberwachungsprogrammen die anhaltende Nachfrage nach Hyperurikämie-Medikamenten.

China Hyperuricemia Drogenmarkt Insight

Der China Hyperuricemia Drogenmarkt wächst rasant, angetrieben durch steigende Urbanisierung, veränderte Ernährungsmuster und zunehmende Prävalenz von Stoffwechselstörungen. Die Ausweitung der Gesundheitsinfrastruktur und ein verbesserter Zugang zu diagnostischen Tests unterstützen die Früherkennung von Hyperurikämiepatienten. Das zunehmende Bewusstsein für Gicht- und Nierensteinkomplikationen erhöht die Behandlungsnachfrage erheblich. Die starke Einführung von gebrandmarkten und generischen urate-senkenden Therapien unterstützt die Markterweiterung. Die Regierung konzentriert sich auf die Modernisierung der Gesundheitsversorgung und die chronische Krankheitsprävention beschleunigt das Wachstum weiter. Schnelle pharmazeutische Fertigungsmöglichkeiten und steigende Gesundheitsausgaben stellen China als einer der am schnellsten wachsenden Märkte weltweit vor.

Hyperuricemia Drugs Market Share

Die Hyperurikämie-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- AstraZeneca (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd. (Indien)

- Reddy’s Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Hikma Pharmaceuticals PLC (US)

- Recordati S.p.A. (Italien)

- Sandoz Group AG (Schweiz)

- Ipsen S.A. (Frankreich)

Neueste Entwicklungen im Hyperuricemia Drugs Market

- Im Juni 2024 berichtete Arthrosi Therapeutics positive Phase 2a klinische Testergebnisse für AR882, einen selektiven Harnsäure-Reabsorptionsinhibitor (SURI), der für Gicht und Hyperurikämie entwickelt wurde. Das Medikament zeigte signifikante Reduktionen der Serum-Urinsäure bei Patienten mit Gicht und unterstützte sein Potenzial als eine orale uricosurische Therapie der nächsten Generation. AR882 arbeitet durch die Erhöhung der Nierenausscheidung von Harnsäure und bietet einen alternativen Mechanismus zu Xanthinoxidaseinhibitoren. Klinische Befunde zeigten starke Wirksamkeit und günstige Verträglichkeitsergebnisse. Diese Entwicklung stärkt die wachsende SURI-Pipeline in der Hyperurikämie-Therapie

- Im Dezember 2023 absolvierte Amgen die Akquisition von Horizon Therapeutics, was seine Position in der seltenen Krankheit und Gichtbehandlung deutlich steigerte, insbesondere durch die Aufnahme von KRYSTEXXA (Pegloticase), einer biologen Therapie für chronische feuerfeste Gicht. Die Akquisition verbessert das Spezial-Drogen-Portfolio von Amgen im Hyperuricemia-Management durch den Ausbau des Zugangs zu fortschrittlichen Biologen für Patienten, die nicht auf konventionelle urate-senkende Therapien reagieren. KRYSTEXXA spielt eine wichtige Rolle bei der Behandlung von schweren Gichtfällen mit anhaltend hohen Harnsäureniveaus. Dieser strategische Schritt unterstützt auch eine breitere Entwicklung immunologischer Kombinationstherapien im Gout Management. Es spiegelt die zunehmende Konsolidierung im Bereich seltener Krankheiten und Spezialpharmazeutika wider.

- Im Februar 2023 gaben Sobi und Selecta Biosciences einen positiven klinischen Fortschritt für SEL-212 bekannt, eine Untersuchungstherapie, die für das chronische feuerfeste Gicht- und Hyperurikämiemanagement entwickelt wurde. SEL-212 kombiniert Pegadricase mit einer Immuntoleranzkomponente, um Anti-Drug-Antikörperbildung zu reduzieren und die anhaltende Harnsäurekontrolle zu verbessern. Klinische Studien zeigten eine verbesserte Wirksamkeit und reduzierte immunogene Reaktion im Vergleich zur herkömmlichen Pegloticase Therapie. Die Therapie ist speziell für Patienten gedacht, die nicht auf Standard Xanthinoxidase-Inhibitoren reagieren. Diese Entwicklung unterstreicht den zunehmenden Wandel in Richtung biologischer und immunmodulierender Therapien bei der Gichtbehandlung

- Im September 2022 veröffentlichte Horizon Therapeutics aktualisierte klinische Beweise, die die Verwendung von KRYSTEXXA (Pegloticase) in Kombination mit Immunmodulatoren wie Methotrexat für Patienten mit feuerfester chronischer Gicht unterstützen. Die Studie zeigte verbesserte Behandlungsreaktionsraten und reduzierte infusionsbedingte Reaktionen bei der Kombinationstherapie. Dieser Ansatz hat die Haltbarkeit und Wirksamkeit der Uratereduktion bei schwer zu behandelnden Patienten deutlich verbessert. Die Ergebnisse verstärkten die Position von KRYSTEXXA als führende biologische Therapie für schwere Hyperurikämie. Es erweiterte auch die klinische Akzeptanz von Kombination biologic-immunomodulator Strategien im Gout Management

- Im Januar 2021 betonte Takeda die anhaltende globale klinische Relevanz von febuxostat (Uloric), einem Xanthinoxidase-Inhibitor, der im Gicht- und Hyperuricemia-Management verwendet wird, nach regulatorischen Updates und Sicherheitsbewertungen. Febuxostat wurde weiterhin bei Patienten intoleranz gegenüber Allopurinol eingesetzt, insbesondere in Fällen, die eine alternative Urat-Härterung erfordern. Die Regulierungsbehörden hielten die Überwachung der Herz-Kreislauf-Sicherheit bei gleichzeitiger Unterstützung ihrer Verwendung im Rahmen der aktualisierten Präscribing-Richtlinien. Das Medikament blieb eine wichtige therapeutische Option in langfristigen Gichtmanagementstrategien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Hyperurikämie-Medikamente

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIEBASIERTE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5-KRÄFTE-MODELL

5.3 STRATEGISCHE INITIATIVEN

6 REGULATORISCHER RAHMEN

7 PIPELINE-ANALYSE

7.1 PHASE I

7.2 PHASE II

7.3 PHASE III

7.4 PRÄKLINISCH

8 EPIDEMIOLOGIE

9 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH BEHANDLUNGSART

9.1 ÜBERSICHT

9.2 VERMARKTETE ARZNEIMITTEL

9.2.1 XANTHINOXIDASE-INHIBITOREN

9.2.1.1. ALLOPURINOL

9.2.1.1.1. MARKTWERT (MIO. USD)

9.2.1.1.2. MARKTVOLUMEN (SU)

9.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.1.2. Febuxostat

9.2.1.2.1. MARKTWERT (MIO. USD)

9.2.1.2.2. MARKTVOLUMEN (SU)

9.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.1.3. TOPIROXOSTAT

9.2.1.3.1. MARKTWERT (MIO. USD)

9.2.1.3.2. MARKTVOLUMEN (SU)

9.2.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2 Urikosuriker

9.2.2.1. BENZOBROMARON

9.2.2.1.1. MARKTWERT (MIO. USD)

9.2.2.1.2. MARKTVOLUMEN (SU)

9.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.2. PROBENECID

9.2.2.2.1. MARKTWERT (MIO. USD)

9.2.2.2.2. MARKTVOLUMEN (SU)

9.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.3. Sulfinpyrazon

9.2.2.3.1. MARKTWERT (MIO. USD)

9.2.2.3.2. MARKTVOLUMEN (SU)

9.2.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.4. LESINURAD

9.2.2.4.1. MARKTWERT (MIO. USD)

9.2.2.4.2. MARKTVOLUMEN (SU)

9.2.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3 Harnsäureoxidase-Enzym (PEGLOTICASE)

9.2.3.1. MARKTWERT (MIO. USD)

9.2.3.2. MARKTVOLUMEN (SU)

9.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4 NICHTSTEROIDALE ANTIENTZÜNDUNGSMITTEL (NSAR)

9.2.4.1. INDOMETHACIN

9.2.4.1.1. MARKTWERT (MIO. USD)

9.2.4.1.2. MARKTVOLUMEN (SU)

9.2.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4.2. Naproxen

9.2.4.2.1. MARKTWERT (MIO. USD)

9.2.4.2.2. MARKTVOLUMEN (SU)

9.2.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4.3. IBUPROFEN

9.2.4.3.1. MARKTWERT (MIO. USD)

9.2.4.3.2. MARKTVOLUMEN (SU)

9.2.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4.4. SULINDISCH

9.2.4.4.1. MARKTWERT (MIO. USD)

9.2.4.4.2. MARKTVOLUMEN (SU)

9.2.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4.5. KETOPROFEN

9.2.4.5.1. MARKTWERT (MIO. USD)

9.2.4.5.2. MARKTVOLUMEN (SU)

9.2.4.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4.6. SONSTIGES

9.2.5 Colchicin

9.2.5.1. MARKTWERT (MIO. USD)

9.2.5.2. MARKTVOLUMEN (SU)

9.2.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.6 Kortikosteroide

9.2.6.1. PREDNISO

9.2.6.1.1. MARKTWERT (MIO. USD)

9.2.6.1.2. MARKTVOLUMEN (SU)

9.2.6.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.6.2. Triamcinolon

9.2.6.2.1. MARKTWERT (MIO. USD)

9.2.6.2.2. MARKTVOLUMEN (SU)

9.2.6.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.6.3. SONSTIGES

9.2.7 Probiotika

9.2.7.1. MARKTWERT (MIO. USD)

9.2.7.2. MARKTVOLUMEN (SU)

9.2.7.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.8 SONSTIGES

9.3 PIPELINE-MEDIKAMENTE

9.3.1 Urikosuriker

9.3.1.1. VERINURAD

9.3.1.2. ARHALOFENAT

9.3.1.3. TRANILAST

9.3.1.4. Levotifisopam

9.3.1.5. SONSTIGES

9.3.2 PNP-INHIBITOREN

9.3.2.1. ULODESIN

9.3.2.2. SONSTIGES

9.3.3 DUALE INHIBITOREN

9.3.3.1. RLBN1001

9.3.3.2. SONSTIGES

9.3.4 SONSTIGES

10 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH KRANKHEITSART

10.1 ÜBERSICHT

10.2 ASYMPTOMATISCHE HYPERURIKÄMIE

10.2.1 MARKEN

10.2.2 GENERIKUM

10.3 SYMPTOMATISCHE HYPERURIKÄMIE

10.3.1 Gicht

10.3.1.1. MARKEN

10.3.1.2. GENERIKA

10.3.2 TOPHÄUSLICHE GICHT

10.3.2.1. MARKEN

10.3.2.2. GENERIKA

10.3.3 Nierensteine

10.3.3.1. MARKEN

10.3.3.2. GENERIKA

11 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH MEDIKAMENTENTYP

11.1 ÜBERBLICK

11.2 MARKEN

11.2.1 ZYLOPRIM

11.2.2 PROMETHEUS

11.2.3 ALOPRIM

11.2.4 COLCRYS

11.2.5 GLOPERBA

11.2.6 ULORIC

11.2.7 KRYSTEXXA

11.2.8 SONSTIGES

11.3 GENERIKA

12 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH KAUFART

12.1 ÜBERSICHT

12.2 Rezeptfrei

12.3 REZEPTPFLICHTIGE ARZNEIMITTEL

13 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH ANWENDUNGSART

13.1 ÜBERSICHT

13.2 Parenterale

13.2.1 SUBKUTAN

13.2.2 INTRAMUSKULÄR

13.2.3 INTRAVENÖS

13.3 MÜNDLICHE

13.3.1 TABLETTEN

13.3.2 KAPSELN

13.3.3 SONSTIGES

13.4 AKTUELL

14 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH ALTERSGRUPPEN

14.1 ÜBERSICHT

14.2 PÄDIATRIE

14.3 ERWACHSENE

14.3.1 MÄNNLICH

14.3.2 WEIBLICH

14.4 GERIATRIE

14.4.1 MÄNNLICH

14.4.2 WEIBLICH

15 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH ENDVERBRAUCHER

15.1 ÜBERSICHT

15.2 KRANKENHÄUSER

15.3 SPEZIALKLINIKEN

15.4 Häusliche Pflege

15.5 AKADEMISCHE UND FORSCHUNGSINSTITUTE

15.6 SONSTIGES

16 US-MARKT FÜR ZAHNÄRZTLICHE GERÄTE UND VERBRAUCHSMATERIALIEN, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 KRANKENHAUSAPOTHEKE

16.2.1 MARKEN

16.2.2 ALLGEMEIN

16.3 Einzelhandelsapotheke

16.3.1 MARKEN

16.3.2 ALLGEMEIN

16.4 ONLINE-APOTHEKE

16.4.1 MARKEN

16.4.2 ALLGEMEIN

16.5 SONSTIGES

17 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH REGIONEN

17.1 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE (DIE OBEN ANGEGEBENE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 NORDAMERIKA

17.2.1 USA

17.2.1.1. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE, NACH TYP

17.2.1.2. US-MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH KRANKHEITSART

17.2.1.3. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE, NACH MEDIKAMENTENTYP

17.2.1.4. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE NACH KAUFART

17.2.1.5. US-MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, NACH ANWENDUNGSART

17.2.1.6. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE NACH ALTERSGRUPPEN

17.2.1.7. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE, NACH ENDVERBRAUCHER

17.2.1.8. US-MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE NACH VERTRIEBSKANÄLEN

17.2.2 KANADA

17.2.3 MEXIKO

17.3 EUROPA

17.3.1 DEUTSCHLAND

17.3.2 FRANKREICH

17.3.3 Vereinigtes Königreich

17.3.4 FINNLAND

17.3.5 DÄNEMARK

17.3.6 NORWEGEN

17.3.7 POLEN

17.3.8 ITALIEN

17.3.9 SPANIEN

17.3.10 RUSSLAND

17.3.11 TÜRKEI

17.3.12 BELGIEN

17.3.13 NIEDERLANDE

17.3.14 SCHWEIZ

17.3.15 SCHWEDEN

17.3.16 RESTLICHES EUROPA

17.4 ASIEN-PAZIFIK

17.4.1 JAPAN

17.4.2 CHINA

17.4.3 SÜDKOREA

17.4.4 INDIEN

17.4.5 SINGAPUR

17.4.6 THAILAND

17.4.7 INDONESIEN

17.4.8 MALAYSIA

17.4.9 PHILIPPINEN

17.4.10 AUSTRALIEN

17.4.11 NEUSEELAND

17.4.12 VIETNAM

17.4.13 TAIWAN

17.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

17,5 SÜDAMERIKA

17.5.1 BRSILIEN

17.5.2 ARGENTINIEN

17.5.3 RESTLICHES SÜDAMERIKA

17.6 NAHER OSTEN UND AFRIKA

17.6.1 SÜDAFRIKA

17.6.2 SAUDI-ARABIEN

17.6.3 VAE

17.6.4 ÄGYPTEN

17.6.5 KUWAIT

17.6.6 OMAN

17.6.7 ISRAEL

17.6.8 BAHRAIN

17.6.9 RESTLICHER NAHER OSTEN UND AFRIKA

17.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

18 GLOBALER MARKT FÜR HYPERURIKÄMIE-MEDIKAMENTE, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

19.6 UNTERNEHMENSAKTIENANALYSE: SÜDAMERIKA

19.7 FUSIONEN UND ÜBERNAHMEN

19.8 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.9 ERWEITERUNGEN

19.1 ÄNDERUNGEN DER VORSCHRIFTEN

19.11 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN HYPERURIKÄMIE, FIRMENPROFIL

20.1 TAKEDA PHARMACEUTICALS

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 GLAXOSMITHKNLINE PLC

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 PFIZER

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 DR. REDDY'S LABORATORIES

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20.5 ALEMBIC PHARMAZEUTIKA

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 SUN PHARMACEUTICALS

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20.7 LANNETT

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 EISAI CO., LTD

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20.9 MERCK & CO., INC

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.1 MARLEX PHARMACEUTICALS INC

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 NOVARTIS

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 NEUESTE ENTWICKLUNGEN

20.12 APOTEX CORPORATION

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 HORIZON PHARMACEUTICALS

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 NEUESTE ENTWICKLUNGEN

20.14 ASTRAZENECA

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 NEUESTE ENTWICKLUNGEN

20.15 Uhr Kissei Pharmaceuticals

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 NEUESTE ENTWICKLUNGEN

20.16 CIPLA, INC

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 NEUESTE ENTWICKLUNGEN

20.17 TEVA PHARMACEUTICALS

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 NEUESTE ENTWICKLUNGEN

20.18 BRISTOL MEYERS SQUIBB

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 Umsatzanalyse

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 NEUESTE ENTWICKLUNGEN

20.19 LUPINE PHARMAZEUTIKA

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.2 CADILA GESUNDHEITSWESEN

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 ELI LILLY AND COMPANY

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 NEUESTE ENTWICKLUNGEN

20.22 CAMBER PHARMACEUTICALS

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 GLENMARK PHARMACEUTICALS

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 Umsatzanalyse

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 NEUESTE ENTWICKLUNGEN

20,24 SCIEGEN PHARMACEUTICALS, INC.

20.24.1 UNTERNEHMENSÜBERSICHT

20.24.2 Umsatzanalyse

20.24.3 GEOGRAFISCHE PRÄSENZ

20.24.4 PRODUKTPORTFOLIO

20.24.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

21 VERWANDTE BERICHTE

22 SCHLUSSFOLGERUNG

23 FRAGEBOGEN

24 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.