Global Implantable Continuous Cardiac Monitoring Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.48 Billion

USD

8.92 Billion

2025

2033

USD

3.48 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 8.92 Billion | |

| % | |

|

Global Implantable Continuous Cardiac Monitoring Devices Marktsegmentierung, nach Gerätetyp (Implantable Loop Recorders (ILRs), Implantable Cardiac Monitore, Insertable Cardiac Monitore (ICMs)), Endbenutzer (Hospitals, Cardiac Centers,Ambulante chirurgische Zentren, und Home Healthcare Settings)- Branchentrends und Prognose bis 2033

Implantierbare kontinuierliche Herzüberwachungsgeräte MarktÜberblick

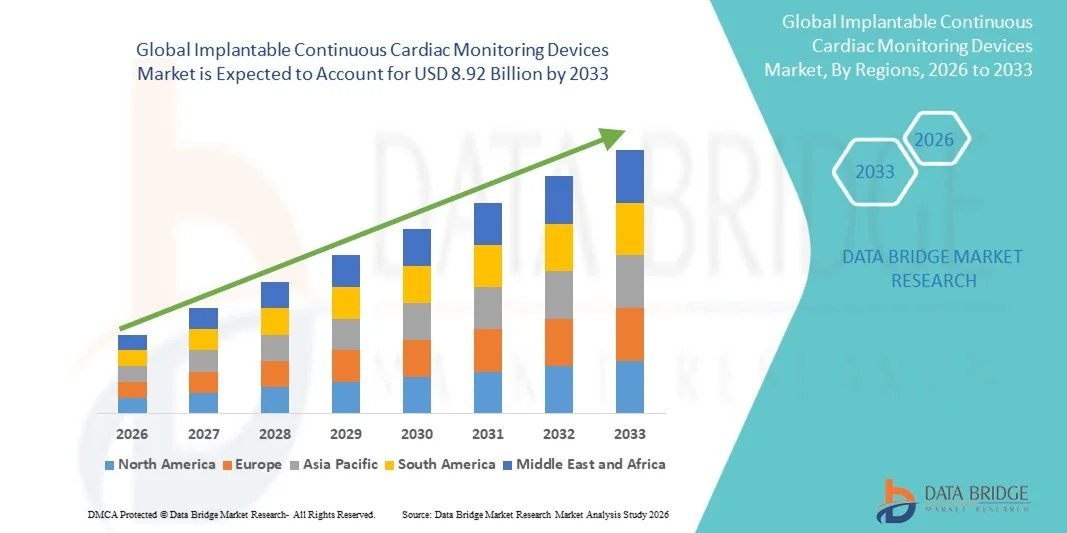

Der implantable Continuous Cardiac Monitoring Devices Market wurde bei3,48 Milliarden USD im Jahr 2025und wird zu erreichen8,92 Milliarden USD bis 2033, in einemCAGR von 12,50% von 2026 bis 2033. Der Implantable Continuous Cardiac Monitoring Devices Market erlebt ein stetiges Wachstum, das von der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmendem Auftreten von Herzrhythmusstörungen und wachsender Nachfrage nach kontinuierlicher, Echtzeit-Herzrhythmusüberwachung angetrieben wird. Fortschritte bei miniaturisierten implantierbaren Geräten, verbesserter Sensorgenauigkeit und längere Akkulaufzeit verbessern die klinische Adoption über Gesundheitssysteme hinweg. Die Erweiterung von Anwendungen in der Frühdiagnose, der postoperativen Überwachung und der langfristigen kardialen Überwachung verstärken die Marktdurchdringung in den entwickelten und aufstrebenden Regionen.

Die zunehmende Belastung von Herz-bedingten Erkrankungen, verbunden mit einer wachsenden alternden Bevölkerung und einem höheren Risiko von Vorhofflimmern und plötzlichen Herzereignissen, treibt eine starke Nachfrage nach implantierbaren Herz-Überwachungslösungen. Die Förderung der Infrastrukturentwicklung im Gesundheitswesen und die zunehmende Einführung minimalinvasiver Diagnosetechnologien beschleunigen das Wachstum. Darüber hinaus sind die günstigen Rückzahlungspolitiken in mehreren Ländern sowie die zunehmende Vorliebe des Arztes für eine kontinuierliche Überwachung der traditionellen episodischen Diagnostik eine weit verbreitete Einführung implantierbarer Herzüberwachungseinrichtungen in Krankenhäusern und Herzpflegezentren.

Trends und Einblicke

- Nordamerika dominierte den Implantable Continuous Cardiac Monitoring Devices Market und entfiel auf den größten Umsatzanteil von 39,42% im Jahr 2025, unterstützt durch fortschrittliche Herz-Kreislauf-Infrastruktur, hohe Einführung implantierbarer Herz-Überwachungstechnologien, starke Präsenz führender Medizintechnikunternehmen und zunehmende Prävalenz von Vorhofflimmern und anderen Herz-Rhythmen. Die Region profitiert auch von günstigen Rückzahlungsrichtlinien, einer schnellen Einführung von entfernten Patientenüberwachungssystemen und einer starken Integration von AI-fähigen Herzdatenanalysen in klinischen Arbeitsabläufen.

- Das Segment Implantable Loop Recorders (ILRs) dominierte den Markt im Jahr 2025 mit einem Anteil von 42,6%, aufgrund ihrer weit verbreiteten klinischen Adoption zur langfristigen Herzrhythmusüberwachung bei Patienten mit ungeklärten Synkopen und intermittierenden Arrhythmien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,6% von 2026 bis 2033 sein, die durch eine rapide steigende Belastung von Herz-Kreislauf-Erkrankungen, die Ausweitung der Gesundheitsinfrastruktur, die zunehmende Einführung fortschrittlicher Herz-Überwachungstechnologien und wachsende Investitionen in digitale Gesundheitsökosysteme in China, Indien, Japan und Südkorea gefördert wird. Regierungsinitiativen zur Verbesserung der Frühdiagnose und des Fernzugriffs auf Herz-Kreislauf-Pflege beschleunigen das regionale Wachstum weiter.

- Implantierbare Herz-Überwachungen erleben eine starke Adoption, da sich Krankenhäuser zunehmend in Richtung einer kontinuierlichen, lang anhaltenden Herz-Überwachung für Hochrisikopatienten, insbesondere in Post-Stroke-Überwachungs- und unerklärten Synkops-Fällen, verschieben. Die steigende Nachfrage nach der realen Herzrhythmusbeurteilung und der Fernüberwachungsintegration verstärkt das Segmentwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8,92 Milliarden

- Prognose CAGR (2026–2033): 12,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und implantierbare kontinuierliche Herzüberwachungsgeräte MarktSegment

|

Attribute |

Implantierbare kontinuierliche kardiale Überwachungseinrichtungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Ausbau der Remote-Patientenüberwachung und digitalen Gesundheitsökosysteme · Steigende Adoption in Aging Population und High-Risk Patientengruppen · Technologische Fortschritte in Miniaturisierung und AI-Enabled Diagnostics |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Implantierbare kontinuierliche kardiale Überwachungseinrichtungen Markttrends

Trend: Wachstum bei der Remote Cardiac Monitoring und Digital Health Integration

Healthcare-Anbieter übernehmen zunehmend implantierbare, kontinuierliche Herz-Überwachungsgeräte, die mit entfernten Patienten-Überwachungsplattformen integriert sind, um eine Echtzeit-Erkennung von Arrhythmien und ein langfristiges Herzrhythmus-Tracking zu ermöglichen. Diese Geräte werden bei Patienten mit ungeklärtem Synkop, Vorhofflimmerrisiko und Nachhubüberwachung weit verbreitet. So verbinden Krankenhäuser in den USA und Europa zunehmend einsetzbare Herzmonitore mit Cloud-basierten Kardiologie-Plattformen, die es Klinikern ermöglichen, Herzereignisse fern zu überprüfen und In-Personen-Follow-ups um bis zu 30–40 % zu reduzieren, die Pflegeeffizienz und die frühen Interventionsergebnisse deutlich zu verbessern.

Implantierbare kontinuierliche kardiale Überwachungseinrichtungen Marktdynamik

Key Market Driver: Rising Burden of Cardiovascular Diseases and Demand for Early Diagnosis

Die zunehmende globale Prävalenz von Herz-Kreislauf-Erkrankungen, insbesondere von Atrialfibrillation und Herzrhythmusstörungen, treibt eine starke Nachfrage nach implantierbaren kontinuierlichen Herz-Überwachungsgeräten. Nach globalen Gesundheitsvorausschätzungen wirkt sich die Atrialfibrillation weltweit auf über 37 Millionen Menschen aus, wobei ein erheblicher Teil aufgrund intermittierender Symptome undiagnoseiert bleibt. Implantierbare Loop-Recorder und Herzmonitore ermöglichen eine dauerhafte, kontinuierliche EKG-Überwachung, Verbesserung der diagnostischen Ausbeute bei Patienten mit unerklärlichen Fainting-Folgen und kryptogenem Schlaganfall. Krankenhäuser übernehmen diese Geräte zunehmend im Rahmen von präventiven Kardiologieprogrammen, um eine frühere Diagnose zu ermöglichen und Langzeitbehandlungskosten zu reduzieren.

Key Restraint/Challenge: Hohe Gerätekosten und eingeschränkter Zugang in Emerging Markets

Eine große Herausforderung im globalen implantierbaren Herz-Überwachungsmarkt sind die hohen Kosten für Geräte und damit verbundene Implantationsverfahren, die die Zugänglichkeit in Niedrig- und Mitteleinkommensregionen einschränken. Zu den Einschränkungen gehören auch die Notwendigkeit spezialisierter Kardiologie-Know-how, verfahrenstechnischer Infrastruktur und Folgeüberwachungssysteme. In vielen Schwellenländern, begrenzte Erstattungsdeckung und Mangel an fortgeschrittenen Elektrophysiologielabors begrenzen die Annahme weiter. Diese Faktoren verlangsamen trotz starker klinischer Nachfrage die Durchdringung außerhalb von hochkommenden Gesundheitssystemen.

Key Market Opportunity: Erweiterung von AI-fähigem Remote Monitoring und Cloud-basierter Herz-Analytik

Die Integration von künstlicher Intelligenz, Cloud Computing und Remote-Cardiac-Datenanalyse bietet eine große Wachstumschance für den Markt. Moderne implantierbare Herzmonitore unterstützen zunehmend die drahtlose Datenübertragung zu Kardiologieplattformen und ermöglichen eine automatisierte Arrhythmieerkennung und Vorhersage von Risikoscoring. So werden z.B. AI-gestützte Herz-Überwachungssysteme in einigen US- und europäischen Krankenhäusern eingesetzt, um hochrisikoarme Alarme zu priorisieren, die klinische Arbeitsbelastung zu reduzieren und die Reaktionszeiten bei kritischen Herzereignissen zu verbessern. Die Erweiterung der Telekardiologie-Infrastruktur in ganz Asien-Pazifik soll den Zugang zu einer kontinuierlichen Herz-Überwachung, insbesondere in ländlichen und unterhaltsberechtigten Bevölkerung, verbessern.

Implantierbare kontinuierliche Herz-Überwachungsgeräte Markt Scope

Der Implantable Continuous Cardiac Monitoring Devices Markt wird auf der Grundlage von Gerätetyp und Endbenutzer segmentiert.

- Mit Gerätetyp

Auf Basis des Gerätetyps wird der Implantable Continuous Cardiac Monitoring Devices Market in Implantable Loop Recorders (ILRs), Implantable Cardiac Monitors und Insertable Cardiac Monitors (ICMs) segmentiert. Das Segment Implantable Loop Recorders (ILRs) dominierte den Markt im Jahr 2025 mit einem Anteil von 42,6%, aufgrund ihrer weit verbreiteten klinischen Adoption zur langfristigen Herzrhythmusüberwachung bei Patienten mit ungeklärten Synkopen und intermittierenden Arrhythmien. ILRs bieten kontinuierliche EKG-Tracking mit hoher Diagnosegenauigkeit und minimalem Patienteneingriff, wodurch sie in Krankenhäusern und Herzzentren sehr bevorzugt werden. Das wachsende Auftreten von Vorhofflimmern und plötzlicher Herzstillstand verstärkt die Nachfrage. Eine zunehmende Arztpräferenz für die frühe und kontinuierliche Diagnose über episodische Überwachung unterstützt die Adoption. Technologische Verbesserungen wie erweiterte Akkulaufzeit und Remote-Datenübertragung erhöhen die Usability. Auch die zunehmende geriatrische Bevölkerung trägt maßgeblich zur Segmentherrschaft bei. Die Erweiterung der ambulanten Herz-Überwachungsprogramme erhöht den Einsatz. Die Integration mit Cloud-basierten Herzanalyseplattformen verbessert die Diagnoseeffizienz. Insgesamt dominieren die ILRs weiterhin durch hohe klinische Zuverlässigkeit und starke Rückerstattungsunterstützung.

Das Segment Insertable Cardiac Monitors (ICMs) soll mit einem CAGR von 9,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine steigende Einführung minimalinvasiver Herzdiagnostiklösungen angetrieben wird. Die steigende Nachfrage nach der Früherkennung von asymptomatischen Arrhythmien erhöht die ICM-Nutzung deutlich. Fortschritte bei der Geräteminiaturisierung und der drahtlosen Vernetzung verbessern den Patientenkomfort und die Compliance. Die zunehmende Integration mit KI-basierten Herzüberwachungsplattformen erhöht die Diagnosegenauigkeit. Die zunehmende Verschiebung in Richtung ambulante und hausbasierte Herzpflege beschleunigt die Nachfrage weiter. Krankenhäuser übernehmen zunehmend ICMs zur langfristigen Nachtakt- und Hochrisiko-Patientenüberwachung. Die Erweiterung der digitalen Gesundheitsökosysteme ermöglicht das Echtzeit-Fernbegleiten von Herz-Kreislauf. Das zunehmende Bewusstsein für präventive Kardiologie unterstützt auch die Adoption. Favorable regulatorische Genehmigungen für Geräte der nächsten Generation verstärken die Markterweiterung. Diese Faktoren treiben weltweit ein schnelles Wachstum des ICM-Segments.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Herzzentren, Ambulatory Surgical Centers und Home Healthcare Settings segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2025 mit einem Anteil von 46,8%, aufgrund der starken Verfügbarkeit von fortgeschrittenen diagnostischen Infrastruktur und qualifizierten Fachkräften der Kardiologie. Krankenhäuser bleiben der Hauptpunkt der Implantation und Langzeitüberwachung für Herzpatienten. Zunehmende Spitalisierungsraten für Herz-Kreislauf-Erkrankungen sind die Auslastung der Geräte. Starke Rückerstattungsrahmen in entwickelten Gesundheitssystemen unterstützen die Adoption. Die Integration von Herz-Überwachungsgeräten mit Krankenhausinformationssystemen verbessert die Effizienz des Workflows. Die steigenden Notaufnahmen für Arrhythmien und Syncope-Fälle verstärken die Nachfrage weiter. Krankenhäuser nutzen auch Fernüberwachungsfunktionen für die Nachentladungsversorgung. Die Ausweitung der Kardiologie Abteilungen und spezialisierte Herz-Kreis-Einheiten erhöhen den Gebrauch. Zunehmende Investitionen in fortschrittliche Herz-Kreislauf-Technologien erhöhen die diagnostischen Fähigkeiten. Insgesamt bleiben Krankenhäuser der zentrale Knotenpunkt für implantierbare Herz-Überwachungsverfahren.

Das Segment Home Healthcare Settings wird mit einem CAGR von 10,1% von 2026 bis 2033 das schnellste Wachstum erleben, das von der steigenden Verschiebung in Richtung dezentraler und patientenzentrierter Gesundheitsversorgung angetrieben wird. Die zunehmende Vorliebe für die Fernüberwachung des Patienten verringert die Abhängigkeit von Krankenhausaufenthalten. Das Wachstum der Telekardiologieplattformen ermöglicht eine Echtzeit-Datenübertragung von implantierten Geräten an Ärzte. Die Ausweitung der älteren Bevölkerung, die eine langfristige Herzüberwachung erfordert, ist eine weitere Nachfrage. Technologische Fortschritte in der drahtlosen Konnektivität und Cloud-basierten Analytik verbessern die Effizienz der Heimüberwachung. Die steigenden Kostenbelastungen im Gesundheitswesen sind eine ermutigende Annahme von hausbasierten Pflegemodellen. Die zunehmende Durchdringung von verschleiß- und implantierbaren Hybridüberwachungssystemen unterstützt das Wachstum. Regierungsinitiativen zur Förderung der Heimversorgung stärken die Markterweiterung. Verbesserte Patientenkonformität und Komfort beschleunigen die Adoption. Diese Faktoren machen gemeinsam Heimgesundheit zum am schnellsten wachsenden Endverbrauchersegment.

Implantierbare kontinuierliche kardiale Überwachungseinrichtungen Markt Regionale Analyse

Nordamerika dominierte den Implantable Continuous Cardiac Monitoring Devices-Markt und entfiel auf den größten Umsatzanteil von 39,42% im Jahr 2025, unterstützt durch fortschrittliche Herz-Kreislauf-Infrastruktur, hohe Einführung implantierbarer Herz-Überwachungstechnologien, starke Präsenz führender Medizintechnik-Unternehmen und zunehmende Prävalenz von Vorhofflimmern und anderen Herz-Arrhythmien. Die Region profitiert auch von günstigen Rückzahlungsrichtlinien, einer schnellen Einführung von entfernten Patientenüberwachungssystemen und einer starken Integration von AI-fähigen Herzdatenanalysen in klinischen Arbeitsabläufen. Die zunehmende Verwendung von implantierbaren Schleifenschreibern und einsetzbaren Herzmonitoren bei der Langzeit-Arrhythmie-Erkennung und Post-Stroke-Überwachung verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Implantable Continuous Cardiac Monitoring Devices Market Insight

Der US-Implantable Continuous Cardiac Monitoring Devices Markt ist ein starkes Wachstum aufgrund steigender Vorkommen von Vorhofflimmern, zunehmender Übernahme von entfernten Herz-Überwachungsplattformen und starker Investitionen in die digitale Gesundheitsinfrastruktur. Die fortschrittlichen Elektrophysiologiezentren des Landes und die weit verbreitete Verfügbarkeit implantierbarer Schleifenrecorder und einsetzbarer Herzmonitore treiben die Nachfrage in Krankenhäusern und Herzpflegezentren. Darüber hinaus verbessert die zunehmende Integration von AI-basierten Arrhythmie-Detektionswerkzeugen und Cloud-verbundenenen Herz-Monitoring-Systemen die Frühdiagnoseraten und reduziert die Krankenhaus-Remissionen.

Europa implantierbare kontinuierliche kardiale Überwachungseinrichtungen Markt Insight

Der Markt für kontinuierliche Herz-Kreislauf-Überwachungsgeräte in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke öffentliche Gesundheitssysteme, die Erhöhung der Herz-Kreislauf-Erkrankung und die rasche Einführung fortschrittlicher Herz-Überwachungstechnologien angetrieben wird. Der weit verbreitete Einsatz von implantierbaren Herzmonitoren bei Post-Stroke-Patienten und hochrisikoreichen Herzpopulationen unterstützt die Markterweiterung in der gesamten Region. Darüber hinaus erhöht die wachsende Investition in die entfernte Patientenüberwachungsinfrastruktur und die AI-gestützte ECG-Analyse die Diagnostikeffizienz und die klinische Entscheidungsfindung in europäischen Gesundheitssystemen.

U.K. Implantierbare kontinuierliche Herz-Überwachungsgeräte Markt Insight

Der US-Implantable Continuous Cardiac Monitoring Devices Markt erlebt ein stetiges Wachstum, unterstützt durch starke National Health Service (NHS)-Initiativen, die sich auf die frühe Diagnose von Herzrhythmusstörungen und die Ausweitung des Einsatzes implantierbarer Schleifenschreiber konzentrieren. Die steigende Nachfrage nach ambulanten Herz-Überwachungs- und Fernnachfolgesystemen trägt zum Marktwachstum bei. Darüber hinaus verbessert die Integration von digitalen Kardiologie-Plattformen und AI-fähigen diagnostischen Tools die Effizienz der Patientenüberwachung und verringert die langfristigen Gesundheitskosten.

Deutschland Implantierbare kontinuierliche Herz-Überwachungsgeräte Markt Insight

Der Deutschland Implantable Continuous Cardiac Monitoring Devices Markt wächst aufgrund einer starken Krankenhausinfrastruktur, einer hohen Einführung fortschrittlicher Elektrophysiologieverfahren und einer zunehmenden Konzentration auf die Früherkennung von Herzerkrankungen stetig. Krankenhäuser und Herzzentren nutzen zunehmend implantierbare Herzmonitore zur Langzeit-Rhythmus-Tracking bei Patienten mit ungeklärtem Synkop- und Atrialfibrillationsrisiko. Kontinuierliche Fortschritte bei minimalinvasiven Implantationstechniken und der digitalen Herzdatenintegration unterstützen das Marktwachstum weiter.

Asia-Pacific Implantable Continuous Cardiac Monitoring Devices Market Insight

Der asiatisch-pazifische Implantable Continuous Cardiac Monitoring Devices Markt wird erwartet, dass schnelles Wachstum, angetrieben durch eine steigende Belastung von Herz-Kreislauf-Erkrankungen, erweiterte Gesundheitsinfrastruktur und zunehmendes Bewusstsein in Bezug auf die frühe Herz-Diagnostik. Die zunehmende Übernahme von implantierbaren Schleifenschreibern und fernen Herzüberwachungssystemen in China, Indien, Japan und Südkorea unterstützt die regionale Expansion. Darüber hinaus beschleunigen staatliche Initiativen, die darauf abzielen, den Zugang zur Herzversorgung zu verbessern und digitale Gesundheitsökosysteme zu stärken, das Marktwachstum sowohl im urbanen als auch im halbstädtischen Gesundheitsbereich.

Japan Implantable Continuous Cardiac Monitoring Devices Market Insight

Der Japan Implantable Continuous Cardiac Monitoring Devices Markt zeigt durch eine alternde Bevölkerung, zunehmende Häufigkeit von Arrhythmien und starke Einführung fortschrittlicher Herz-Überwachungstechnologien ein konsistentes Wachstum. Krankenhäuser und Herzzentren setzen zunehmend implantierbare Herzmonitore zur langfristigen Rhythmusüberwachung bei Hochrisikopatienten ein. Die Integration von AI-gestützten Diagnose- und Fernüberwachungsplattformen verbessert die Früherkennungs- und Patientenmanagementergebnisse weiter.

China Implantable kontinuierliche Herz-Überwachung Geräte Markt Insight

Der China Implantable Continuous Cardiac Monitoring Devices Markt wächst rasant, angetrieben durch die Erhöhung der Herz-Kreislauf-Bürde, die Ausweitung der Krankenhausinfrastruktur und die zunehmende Einführung fortschrittlicher Herz-Überwachungstechnologien. Der zunehmende Einsatz von implantierbaren Schleifenschreibern und angeschlossenen Herzüberwachungssystemen in großen städtischen Krankenhäusern verbessert die Frühdiagnose von Arrhythmien und taktbedingten Herzzuständen. Darüber hinaus stellen starke staatliche Unterstützung für die digitale Gesundheitstransformation und zunehmende Investitionen in die kardiologische Pflegeinfrastruktur China als einer der am schnellsten wachsenden Märkte weltweit vor.

Implantierbare kontinuierliche kardiale Überwachungseinrichtungen Marktanteil

Die Implantable Continuous Cardiac Monitoring Devices Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- Abbott Laboratories (USA)

- Biotronik SE & Co. KG (Deutschland)

- Boston Scientific Corporation (USA)

- Philips Healthcare (Niederlande)

- GE HealthCare Technologies Inc. (USA)

- MicroPort Scientific Corporation (China)

- iRhythm Technologies, Inc. (USA)

- AliveCor Inc. (USA)

- LivaNova PLC (USA)

- Schiller AG (Schweiz)

- Hillrom (Baxter International Inc.) (USA)

- Spacelabs Healthcare (USA)

- Asahi Kasei Corporation (Japan)

- Osypka Medical GmbH (Deutschland)

- Medico S.p.A. (Italien)

- Biotricity Inc. (USA)

- Cardiac Insight Inc. (USA)

- VivaLNK Inc. (USA)

- Preventice Solutions (USA)

- BPL Medical Technologies (Indien)

- Tricog Health (Indien)

- Mindray Medical International (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Bittium Corporation (Finnland)

- Compumedics Limited (Australien)

- Spencer Health Solutions (USA)

- InfoBionic Inc. (USA)

- Angel Medical Systems, Inc. (USA)

- BioTelemetrie (Philips-Tochter) (US)

- CardioNet (USA)

- Qardio Inc. (USA)

- VitalConnect Inc. (USA)

- LifeWatch AG (Schweiz)

- Rijuven Corp. (USA)

Neueste Entwicklungen im Implantable Continuous Cardiac Monitoring Devices Market

- Im Februar 2021 kündigte Abbott eine erweiterte reale Weltannahme des Confirm RxTM Insertable Cardiac Monitors (ICM) an, der seine Bluetooth-fähigen Remote Monitoring-Funktionen und die mobile App-Integration für die kontinuierliche Arrhythmieerkennung hervorhebt. Das Gerät verstärkte die Verschiebung in Richtung digital angeschlossenen Herz-Überwachung, so dass Ärzte Nahe Echtzeit- Herzdaten außerhalb der traditionellen Krankenhaus-Einstellungen erhalten. Diese Entwicklung markierte einen entscheidenden Schritt bei der Erweiterung der Fernpflege und der Verbesserung der Langzeitüberwachung für Patienten mit ungeklärtem Synkop- und Vorhofflimmerrisiko

- Im September 2022 kündigte Medtronic die FDA-Freigabe für den erweiterten Einsatz des LINQ IITM Einführbaren Herz-Monitors bei Kinderpatienten im Alter von 2 Jahren und älter an, was seine klinische Anwendungsbasis deutlich erweitert. Das LINQ II Gerät, ausgestattet mit fortschrittlichen Algorithmen und Langzeitüberwachungsfähigkeit von bis zu 4,5 Jahren, unterstützt kontinuierliche EKG-Aufzeichnung für Patienten mit vermuteten Arrhythmien. Diese Genehmigung verstärkte die Führung von Medtronic im implantierbaren Herzüberwachungssegment und erweiterte diagnostische Zugänge für jüngere Patientenpopulationen

- Im März 2023 setzte Biotronik die globale Kommerzialisierung seines implantierbaren Herzmonitors BIOMONITOR IV fort, wodurch die FernDatenübertragung und die Fähigkeit zur AI-gestützten Arrhythmieerkennung verbessert werden. Das Gerät ist für die langfristige subkutane EKG-Überwachung konzipiert und integriert fortgeschrittene Algorithmen, um die Diagnosegenauigkeit für atriale Fibrillation und andere Herzrhythmusstörungen zu verbessern. Dieser Start verstärkte den wachsenden Trend der AI-fähigen Herzdiagnostik und verstärkte den Wettbewerb im implantierbaren Monitoring-Gerätemarkt

- Im Januar 2024 erweiterte Abbott sein Portfolio an einführbaren Cardiac Monitoren der nächsten Generation mit einer verbesserten AI-getriebenen Analytik durch seine Assert-IQ ICM-Plattform, wodurch die Genauigkeit der Arrhythmieerkennung und die Reduzierung von fehlerpositiven Warnungen verbessert wird. Das System integriert die Bluetooth-Konnektivität und die Cloud-basierte Datenfreigabe und ermöglicht eine nahtlose medizinisch-patientische Interaktion und kontinuierliche Überwachung. Diese Innovation betonte die beschleunigte Verschiebung auf intelligente, datengesteuerte Herz-Überwachungs-Ökosysteme

- Im Juni 2025 erweiterte Boston Scientific den klinischen Einsatz des LUX-Dx Einführbaren Cardiac Monitor-Systems, das sich auf erweiterte Fernüberwachungsfunktionen und eine verbesserte Diagnoseausbeute für Patienten mit unerklärlichen Herzerkrankungen konzentriert. Das Gerät unterstützt ein langfristiges Rhythmus-Tracking mit fortschrittlichen Erkennungsalgorithmen und Remote-Konnektivitätsfunktionen, die eine effiziente Nachentladungsüberwachung ermöglichen. Diese Expansion spiegelt die steigende Nachfrage nach kontinuierlichen, ambulanten Herzpflegelösungen weltweit wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.