Global Implantable Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.29 Billion

USD

24.78 Billion

2025

2033

USD

13.29 Billion

USD

24.78 Billion

2025

2033

| 2026 –2033 | |

| USD 13.29 Billion | |

| USD 24.78 Billion | |

| % | |

|

Segmentierung des globalen Marktes für implantierbare Arzneimittelverabreichungssysteme nach Produkttypen (implantierbare bioresorbierbare Stents, implantierbare Verhütungsmittel, implantierbare intraokulare Arzneimittelverabreichungssysteme, implantierbare koronare medikamentenfreisetzende Stents, implantierbare Brachytherapie-Seeds und implantierbare Medikamenteninfusionspumpen), Technologie (biologisch abbaubare und nicht-biologisch abbaubare implantierbare Arzneimittelverabreichungssysteme) und Anwendung (Kardiovaskuläre Erkrankungen, Geburtenkontrolle und Verhütung, Ophthalmologie, Onkologie und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für implantierbare Arzneimittelverabreichungssysteme

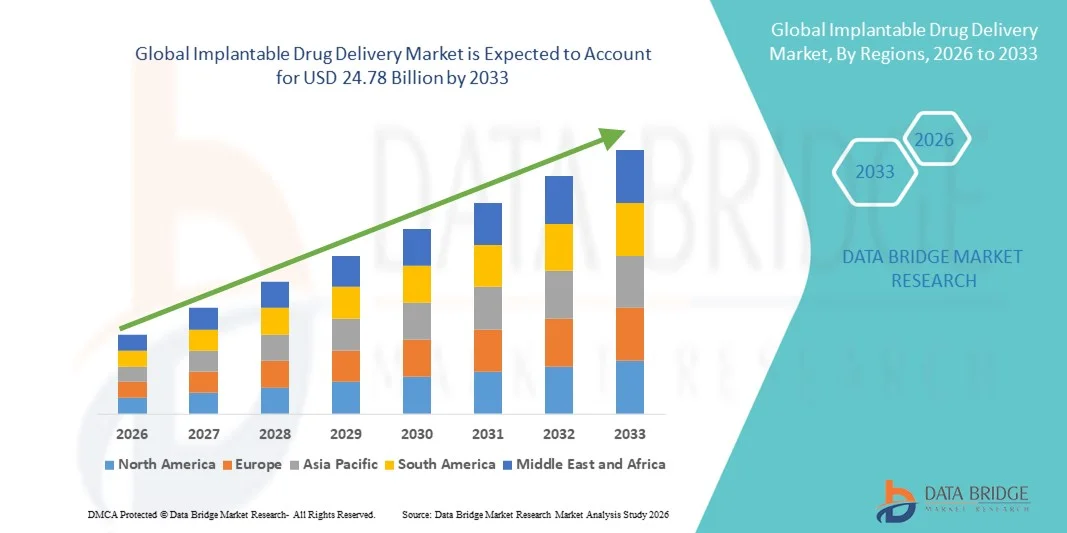

- Der globale Markt für implantierbare Arzneimittelverabreichungssysteme hatte im Jahr 2025 einen Wert von 13,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 24,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei fortschrittlichen Arzneimittelverabreichungssystemen angetrieben, was zu verbesserten Behandlungsergebnissen, höherer Patientencompliance und präziserer Therapie sowohl bei chronischen als auch bei akuten Erkrankungen führt.

- Darüber hinaus führt die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden, länger wirksamen Therapien und einer patientenzentrierten Gesundheitsversorgung dazu, dass implantierbare Arzneimittelverabreichungssysteme als bevorzugte Methode für die gezielte Therapie etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung implantierbarer Arzneimittelverabreichungssysteme und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für implantierbare Arzneimittelverabreichungssysteme

- Implantierbare Arzneimittelverabreichungssysteme, die eine kontrollierte und gezielte Freisetzung von Therapeutika ermöglichen, sind zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung. Dank ihrer Präzision, Sicherheit und ihres Komforts ermöglichen sie die Langzeitbehandlung chronischer Erkrankungen und verbessern die Therapietreue der Patienten sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach implantierbaren Medikamentenverabreichungssystemen wird vor allem durch technologische Fortschritte, die zunehmende Verbreitung chronischer Erkrankungen und die wachsende Präferenz für minimalinvasive und patientenfreundliche Therapieoptionen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 37,8 % den Markt für implantierbare Arzneimittelverabreichungssysteme. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Therapien und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA verzeichneten implantierbare Arzneimittelverabreichungssysteme ein substanzielles Wachstum, angetrieben durch Innovationen bei langwirksamen Therapeutika und Präzisionsverabreichungssystemen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % die am schnellsten wachsende Region im Markt für implantierbare Arzneimittelverabreichungssysteme sein. Gründe hierfür sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die wachsende Akzeptanz fortschrittlicher Arzneimittelverabreichungstechnologien in Schwellenländern.

- Das Segment der nicht biologisch abbaubaren Materialien hielt 2025 mit 55,2 % den größten Marktanteil, was auf dessen breite Anwendung in den Bereichen Kardiologie, Onkologie und Ophthalmologie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für implantierbare Arzneimittelverabreichungssysteme

|

Attribute |

Implantierbare Arzneimittelverabreichung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für implantierbare Arzneimittelverabreichungssysteme

Verbesserter Komfort durch fortschrittliche implantierbare Arzneimittelverabreichungssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für implantierbare Arzneimittelverabreichungssysteme ist die Entwicklung von langwirksamen und minimalinvasiven Systemen, die die Therapietreue und den Patientenkomfort verbessern. Diese Systeme ermöglichen eine kontrollierte, anhaltende Wirkstofffreisetzung, reduzieren die Häufigkeit von Krankenhausbesuchen und erhöhen den Behandlungskomfort.

- So werden beispielsweise hochentwickelte implantierbare Geräte für chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen entwickelt, die eine präzise Dosierung über mehrere Wochen oder Monate ermöglichen und den Patienten eine gleichmäßigere und zuverlässigere Therapie bieten.

- Innovationen bei biologisch abbaubaren Materialien und Mikroimplantat-Technologien ermöglichen eine sicherere, gezieltere und effizientere Medikamentenverabreichung und reduzieren gleichzeitig die Risiken, die mit wiederholten Injektionen oder oralen Medikamenten verbunden sind.

- Die Integration implantierbarer Geräte in Überwachungssysteme ermöglicht es Gesundheitsdienstleistern, den Therapiefortschritt der Patienten zu verfolgen und Behandlungspläne zu optimieren, wodurch ein individuelleres Therapieerlebnis geschaffen wird.

- Dieser Trend hin zu patientenorientierteren, präziseren und komfortableren Medikamentenverabreichungssystemen verändert die Erwartungen an die Behandlung chronischer Erkrankungen. Unternehmen wie Medtronic und Boston Scientific entwickeln daher implantierbare Medikamentenverabreichungssysteme der nächsten Generation mit verbesserter Sicherheit, längerer Wirkdauer und gezielter Wirkstofffreisetzung.

- Die Nachfrage nach fortschrittlichen implantierbaren Arzneimittelverabreichungssystemen wächst rasant sowohl in entwickelten als auch in Schwellenländern, da Gesundheitsdienstleister und Patienten der Behandlungseffizienz, der Sicherheit und der verbesserten Lebensqualität höchste Priorität einräumen.

Marktdynamik implantierbarer Arzneimittelverabreichungssysteme

Treiber

Zunehmende Verbreitung chronischer Krankheiten und der Bedarf an verbesserter Therapietreue

- Der weltweite Anstieg chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Erkrankungen führt zu einer anhaltenden Nachfrage nach langfristigen und zuverlässigen Therapien. Implantierbare Medikamentenverabreichungssysteme ermöglichen eine gleichmäßige Dosierung über längere Zeiträume, verringern das Risiko von Einnahmeausfällen und verbessern die Behandlungsergebnisse insgesamt.

- Die Hinwendung zu einer patientenzentrierten Versorgung führt zu einer Präferenz für häusliche Behandlungen und ambulante Betreuung.

- Patienten suchen beispielsweise zunehmend nach Lösungen, die Krankenhausaufenthalte minimieren, die Abhängigkeit von Pflegekräften verringern und ihnen mehr Unabhängigkeit bei der Durchführung ihrer Therapien ermöglichen. Implantierbare Geräte bieten hierfür eine ideale Lösung: Sie bieten Komfort, Sicherheit und Therapietreue und ermöglichen gleichzeitig die Echtzeitüberwachung durch medizinisches Fachpersonal.

- Kontinuierliche Innovationen bei Arzneimittelformulierungen, biologisch abbaubaren Implantaten und Mikropumpentechnologien verbessern die kontrollierte und gezielte Wirkstofffreisetzung. Dies steigert nicht nur die Wirksamkeit von Behandlungen, sondern minimiert auch Nebenwirkungen und die systemische Belastung und fördert so den Einsatz in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Gesundheitssysteme und -dienstleister investieren aktiv in Technologien, die die Behandlungseffizienz optimieren, Komplikationen reduzieren und die Lebensqualität der Patienten verbessern. Dazu gehört die Integration implantierbarer Geräte in Krankheitsmanagementprogramme, elektronische Patientenakten und Fernüberwachungssysteme, um bessere klinische Ergebnisse zu gewährleisten.

- Das wachsende Bewusstsein von Patienten und Pflegekräften für die Vorteile implantierbarer Arzneimittelverabreichungssysteme – wie etwa mehr Komfort, bessere Therapietreue und ein optimiertes Krankheitsmanagement – trägt zu einer schnelleren Marktakzeptanz bei. Aufklärungskampagnen für Patienten, klinische Demonstrationen und Empfehlungen von Fachleuten verstärken die weltweite Nachfrage zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Herausforderungen

- Die vergleichsweise hohen Kosten implantierbarer Arzneimittelverabreichungssysteme gegenüber herkömmlichen oralen oder injizierbaren Therapien stellen eine finanzielle Hürde dar, insbesondere in Entwicklungsländern und bei preissensiblen Patientengruppen. Hohe Anfangskosten können die Einführung trotz langfristiger klinischer Vorteile verzögern.

- Strenge behördliche Zulassungsverfahren und komplexe Anforderungen an klinische Studien können die Markteinführung neuer Medizinprodukte erheblich verzögern. Die Zulassungsbehörden fordern umfangreiche Daten zur Sicherheit und Wirksamkeit, einschließlich Langzeitbeobachtungen, was kleinere oder aufstrebende Unternehmen daran hindern kann, innovative Produkte schnell auf den Markt zu bringen.

- Beispielsweise erfordern Sicherheitsbedenken wie implantatbedingte Komplikationen, Infektionen oder Gerätefehlfunktionen eine umfassende Überwachung und Risikominderung. Solche Bedenken können das Vertrauen von Ärzten und die Bereitschaft von Patienten zur Anwendung implantierbarer Lösungen ohne solide Sicherheitsbilanz beeinträchtigen.

- Der Bedarf an spezialisierter Gesundheitsinfrastruktur und geschultem Personal für die Implantation und Überwachung dieser Geräte kann deren Verbreitung in Regionen mit Mangel an Fachkräften oder modernen klinischen Einrichtungen hemmen. Darüber hinaus sind Schulungsprogramme und Investitionen von Krankenhäusern häufig notwendig, um eine breite Anwendung zu ermöglichen.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Hersteller auf kosteneffiziente Designs, die Verbesserung der Gerätesicherheit und die Erhebung umfassender klinischer Daten zur Sicherung der behördlichen Zulassungen. Strategische Partnerschaften mit Gesundheitsdienstleistern und Initiativen zur Patientenaufklärung werden ebenfalls umgesetzt, um Vertrauen aufzubauen, die Marktakzeptanz zu fördern und die erfolgreiche Einführung implantierbarer Arzneimittelverabreichungssysteme weltweit zu gewährleisten.

Marktübersicht für implantierbare Arzneimittelverabreichungssysteme

Der Markt ist nach Produkttypen, Technologie und Anwendung segmentiert.

- Nach Produkttypen

Basierend auf den Produkttypen ist der Markt für implantierbare Arzneimittelverabreichungssysteme in implantierbare bioresorbierbare Stents, implantierbare Verhütungsmittel, implantierbare intraokulare Arzneimittelverabreichungssysteme, implantierbare koronare medikamentenfreisetzende Stents, implantierbare Brachytherapie-Seeds und implantierbare Medikamenteninfusionspumpen unterteilt. Das Segment der implantierbaren bioresorbierbaren Stents dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Dies ist auf ihre breite Anwendung in der kardiovaskulären Therapie zurückzuführen, da sie temporäre Stabilität bieten und sich im Körper allmählich abbauen. Diese Stents reduzieren das Langzeitrisiko von Komplikationen im Vergleich zu permanenten Implantaten, was zu einer steigenden Präferenz bei Kardiologen führt. Das Segment profitiert von Fortschritten bei Biomaterialien und Polymertechnologien, die die Biokompatibilität und die therapeutische Wirksamkeit verbessern. Das wachsende Bewusstsein für minimalinvasive Eingriffe und günstige Erstattungspolitiken treiben die Nachfrage ebenfalls an. Bioresorbierbare Stents werden zunehmend sowohl stationär als auch ambulant zur Behandlung der koronaren Herzkrankheit eingesetzt. Forschung und Entwicklung im Bereich der Stents der nächsten Generation stärken den Markt zusätzlich. Die Präferenz der Patienten für sicherere und minimalinvasive Lösungen treibt die Akzeptanz weiter an. Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen unterstützt das Wachstum dieses Segments. Darüber hinaus erweitern Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern den Zugang zu diesen Produkten. Auch die wachsende Zahl älterer Menschen, die Herz-Kreislauf-Eingriffe benötigen, trägt maßgeblich dazu bei. Kontinuierliche Innovationen im Stentdesign und in den Implantationstechniken sichern die Marktführerschaft.

Das Segment der implantierbaren Verhütungsmittel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach langfristigen, reversiblen Verhütungsmethoden. Diese Implantate, darunter subkutane Implantate, geben Hormone über mehrere Jahre kontrolliert ab und bieten so mehr Komfort und reduzieren die mit oralen Kontrazeptiva verbundenen Probleme bei der Anwendung. Das weltweit wachsende Bewusstsein für Familienplanung und reproduktive Gesundheit fördert die Akzeptanz dieser Methoden. Regierungen und Nichtregierungsorganisationen setzen sich in Schwellenländern für den Zugang zu implantierbaren Verhütungsmitteln ein. Technologische Innovationen in der Hormonverabreichung und biokompatible Materialien verbessern Sicherheit und Wirksamkeit. Frauen wünschen sich zunehmend diskrete und wartungsfreie Verhütungsmethoden. Die wachsende Akzeptanz von Technologien für die Frauengesundheit in Industrie- und Entwicklungsländern unterstützt das Wachstum dieses Segments. Gesundheitsdienstleister legen bei Familienplanungsberatungen Wert auf implantierbare Geräte. Privatkliniken und Krankenhäuser investieren in die Verfügbarkeit der Geräte und in Schulungen. Online- und Direktmarketingkampagnen tragen ebenfalls zur Akzeptanz bei. Steigende verfügbare Einkommen und die Urbanisierung fördern die Nutzung zusätzlich. In diesem Segment wird aufgrund des globalen Fokus auf reproduktive Gesundheit und Wohlbefinden ein rasantes Wachstum erwartet.

- Durch Technologie

Technologisch gesehen ist der Markt in bioabbaubare und nicht bioabbaubare implantierbare Arzneimittelverabreichungssysteme unterteilt. Das Segment der nicht bioabbaubaren Systeme erzielte 2025 mit 55,2 % den größten Marktanteil, was auf deren breite Anwendung in der Kardiologie, Onkologie und Ophthalmologie zurückzuführen ist. Nicht bioabbaubare Implantate ermöglichen eine langfristige Wirkstofffreisetzung, insbesondere bei Erkrankungen, die eine kontinuierliche Freisetzung oder mechanische Unterstützung erfordern. Diese Systeme zeichnen sich durch nachgewiesene klinische Wirksamkeit und behördliche Zulassungen aus. Krankenhäuser und spezialisierte Zentren bevorzugen häufig nicht bioabbaubare Systeme aufgrund ihrer vorhersehbaren Leistung und der positiven Patientenergebnisse. Zu diesem Segment gehören auch weit verbreitete Koronarstents und Brachytherapie-Seeds für onkologische Anwendungen. Die starke Akzeptanz in entwickelten Märkten, unterstützt durch hohe Gesundheitsausgaben, stärkt das Segment zusätzlich. Ein robustes Ökosystem für die Geräteherstellung trägt zur Marktführerschaft bei. Regulatorische Rahmenbedingungen in Regionen wie Nordamerika und Europa fördern den sicheren Einsatz nicht bioabbaubarer Implantate. Schulungsprogramme und Fachkompetenz erleichtern die Anwendung ebenfalls. Die Präferenz der Patienten für zuverlässige, langfristige Interventionen stützt den Marktanteil. Etablierte klinische Leitlinien empfehlen häufig nicht-biologisch abbaubare Implantate.

Das Segment der biologisch abbaubaren Implantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Minimierung langfristiger Implantatkomplikationen und die Verbesserung der Patientenergebnisse. Biologisch abbaubare Technologien sind insbesondere bei kardiovaskulären Eingriffen und der Verabreichung von Medikamenten am Auge relevant. Fortschritte bei Polymeren und bioresorbierbaren Materialien ermöglichen einen kontrollierten Abbau und eine gezielte Therapie. Schwellenländer setzen aufgrund günstiger Erstattungspolitiken und einer wachsenden Gesundheitsinfrastruktur vermehrt auf biologisch abbaubare Implantate. Die Technologie gewinnt auch bei minimalinvasiven Eingriffen an Bedeutung. Patienten bevorzugen biologisch abbaubare Implantate, da diese den Bedarf an Folgeeingriffen reduzieren. Klinische Studien und Forschung erweitern die Anwendungsmöglichkeiten in der Onkologie und Ophthalmologie. Aufklärungskampagnen von Herstellern und Gesundheitsdienstleistern fördern die Akzeptanz. Biologisch abbaubare Implantate entsprechen nachhaltigen Gesundheitspraktiken und einer patientenzentrierten Versorgung. Innovationen im Gerätedesign erweitern kontinuierlich die therapeutischen Indikationen. Die Integration mit medikamentenfreisetzenden Technologien verbessert die Wirksamkeit. Aufgrund seiner klinischen Vorteile und technologischen Fortschritte ist das Segment für ein rasantes Wachstum gerüstet.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für implantierbare Arzneimittelverabreichungssysteme in die Segmente Kardiologie, Geburtenkontrolle und Kontrazeption, Ophthalmologie, Onkologie und Sonstige unterteilt. Das Segment Kardiologie erzielte 2025 mit 41,9 % den größten Marktanteil, bedingt durch die steigende Prävalenz von koronarer Herzkrankheit und Herzerkrankungen. Implantierbare Stents, medikamentenfreisetzende Koronararterien-Devices und bioresorbierbare Gerüste werden in Krankenhäusern und Herzzentren häufig eingesetzt, um Restenosen vorzubeugen und die Behandlungsergebnisse zu verbessern. Die zunehmende Anwendung minimalinvasiver kardiovaskulärer Eingriffe fördert das Wachstum dieses Segments. Es profitiert zudem von günstigen Versicherungsleistungen und Erstattungsmodellen. Klinische Wirksamkeit und langfristige Patientenvorteile unterstützen die Nachfrage zusätzlich. Krankenhäuser und kardiologische Fachzentren investieren in fortschrittliche implantierbare Geräte. Kardiologen setzen Stents der nächsten Generation und Medikamentenpumpen ein. Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit tragen zu einer Zunahme der Eingriffe bei. Innovationen bei Gerätebeschichtungen und Arzneimittelformulierungen verbessern die Therapieergebnisse. Technologische Integrationen, wie beispielsweise Überwachungssensoren in Stents, erhöhen die Patientensicherheit. Die wachsende Zahl älterer Menschen mit kardiovaskulären Risiken trägt weiterhin zur Marktführerschaft bei.

Der Markt für Geburtenkontrolle und Empfängnisverhütung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Familienplanung und die Vorteile langfristiger, reversibler Verhütungsmethoden. Implantierbare Verhütungsmittel bieten Komfort, Wirksamkeit und minimalen Wartungsaufwand und erfreuen sich daher weltweit zunehmender Beliebtheit. Staatliche Initiativen und Gesundheitsprogramme zur Förderung der reproduktiven Gesundheit von Frauen tragen zur Verbreitung bei. Urbanisierung und steigende verfügbare Einkommen verbessern den Zugang zu diesen Geräten. Zunehmende Empfehlungen und Schulungen durch medizinisches Fachpersonal steigern die Anwendungsraten. Technologische Verbesserungen bei Hormonverabreichungssystemen erhöhen Wirksamkeit und Sicherheit. Privatkliniken und Krankenhäuser erweitern ihr Angebot an implantierbaren Verhütungsmitteln. Direkt an Verbraucher gerichtete Aufklärungskampagnen informieren Patientinnen über die Vorteile der Geräte. In Schwellenländern wächst die Akzeptanz aufgrund der besseren Verfügbarkeit und Bezahlbarkeit. Der kulturelle Wandel hin zu reproduktiver Selbstbestimmung fördert die Nutzung. Online- und Telemedizin-Beratungen erleichtern die Aufklärung und Anwendung. Daher wird erwartet, dass dieses Segment die am schnellsten wachsende Anwendung im Markt für implantierbare Arzneimittelverabreichungssysteme sein wird.

Regionale Analyse des Marktes für implantierbare Arzneimittelverabreichungssysteme

- Nordamerika dominierte den Markt für implantierbare Arzneimittelverabreichungssysteme mit dem größten Umsatzanteil von 37,8 % im Jahr 2025.

- Gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz minimalinvasiver Therapien und eine starke Präsenz wichtiger Medizinproduktehersteller

- Das Wachstum der Region wird durch Innovationen bei langwirksamen Therapeutika, präzisen Arzneimittelverabreichungssystemen und die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs angetrieben.

Einblick in den US-Markt für implantierbare Arzneimittelverabreichungssysteme

Der US-amerikanische Markt für implantierbare Arzneimittelverabreichungssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die Fortschritte bei der präzisen Arzneimittelverabreichung und die Entwicklung langwirksamer Therapien. Die Akzeptanz dieser Systeme wird durch eine starke Gesundheitsinfrastruktur, kontinuierliche Forschungs- und Entwicklungsinitiativen, patientenzentrierte Versorgungsmodelle und die zunehmende Verbreitung chronischer Erkrankungen begünstigt. Die steigende Nachfrage nach minimalinvasiven Behandlungen und ambulanter Versorgung fördert den Einsatz implantierbarer Geräte in Krankenhäusern, Kliniken und der häuslichen Pflege. Darüber hinaus tragen staatliche Gesundheitsprogramme und Initiativen des Privatsektors zur Verbesserung der Therapietreue und der klinischen Ergebnisse zum Marktwachstum bei.

Einblick in den europäischen Markt für implantierbare Arzneimittelverabreichungssysteme

Der europäische Markt für implantierbare Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die Modernisierung der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver Therapien. Unterstützt wird das Wachstum der Region zudem durch ein wachsendes Bewusstsein für das Management chronischer Erkrankungen, Investitionen in die klinische Forschung und den Bedarf an patientenzentrierten, häuslichen Behandlungen. Europäische Länder setzen implantierbare Arzneimittelverabreichungssysteme vermehrt sowohl stationär als auch ambulant ein, um die Behandlungseffektivität zu steigern und die Lebensqualität der Patienten zu verbessern.

Einblick in den britischen Markt für implantierbare Arzneimittelverabreichungssysteme

Der Markt für implantierbare Arzneimittelverabreichungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Erkrankungen, steigende Gesundheitsausgaben und der Trend zu patientenzentrierter und häuslicher Pflege. Die Akzeptanz wird durch eine robuste Gesundheitsinfrastruktur, die laufende Forschung im Bereich langwirksamer Therapien und die wachsende Präferenz für minimalinvasive Behandlungsmethoden unterstützt. Die steigende Nachfrage nach verbesserter Therapietreue, ambulanter Behandlung und optimierten klinischen Ergebnissen beschleunigt das Marktwachstum in Großbritannien zusätzlich.

Einblick in den deutschen Markt für implantierbare Arzneimittelverabreichungssysteme

Der deutsche Markt für implantierbare Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Medizintechnik und der Fokus auf innovative, minimalinvasive Behandlungsmethoden. Ein wachsendes Bewusstsein für das Management chronischer Erkrankungen, starke Krankenhausnetzwerke und die Fokussierung auf präzise Arzneimittelverabreichung fördern die Akzeptanz dieser Systeme. Das etablierte regulatorische und klinische Umfeld in Deutschland sowie technologische Innovationen unterstützen das Marktwachstum sowohl im stationären als auch im häuslichen Pflegebereich.

Einblick in den Markt für implantierbare Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum

Der Markt für implantierbare Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum dürfte weltweit am schnellsten wachsen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Erkrankungen und die wachsende Anwendung fortschrittlicher Arzneimittelverabreichungstechnologien. Die rasche Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung des Managements chronischer Erkrankungen sind wichtige Wachstumsfaktoren in der Region.

Einblick in den japanischen Markt für implantierbare Arzneimittelverabreichungssysteme

Der japanische Markt für implantierbare Arzneimittelverabreichungssysteme verzeichnet ein starkes Wachstum. Gründe hierfür sind die alternde Bevölkerung, die hohe Akzeptanz fortschrittlicher Medizintechnologien und der Fokus auf minimalinvasive Behandlungen. Die steigende Nachfrage nach patientenorientierter Versorgung und ambulanten Therapien sowie die staatliche Förderung des Managements chronischer Erkrankungen treiben die Verbreitung implantierbarer Arzneimittelverabreichungssysteme in Krankenhäusern und der häuslichen Pflege voran.

Einblick in den chinesischen Markt für implantierbare Arzneimittelverabreichungssysteme

Der chinesische Markt für implantierbare Arzneimittelverabreichungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die wachsende Mittelschicht und die zunehmende Verbreitung chronischer Krankheiten. Eine starke heimische Medizintechnikproduktion, staatliche Initiativen zur Modernisierung des Gesundheitswesens und der Trend zu intelligenten Gesundheitslösungen beschleunigen die Einführung dieser Systeme sowohl im Krankenhaus als auch in der häuslichen Pflege.

Marktanteil implantierbarer Arzneimittelverabreichungssysteme

Die Branche der implantierbaren Arzneimittelverabreichungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific (USA)

- Becton Dickinson (USA)

- Abbott (USA)

- Teleflex Incorporated (USA)

- Stryker Corporation (USA)

- Intarcia Therapeutics (USA)

- Bayer AG (Deutschland)

- Ipsen (Frankreich)

- Roche Holding AG (Schweiz)

- GlaxoSmithKline (UK)

- Allergan (Irland)

- Merck & Co. (USA)

- Johnson & Johnson (USA)

- Novo Nordisk (Dänemark)

- Pfizer (USA)

- Sanofi (Frankreich)

- Endo International (Irland)

- CR Bard (USA)

- Elan Corporation (Irland)

Neueste Entwicklungen auf dem globalen Markt für implantierbare Arzneimittelverabreichungssysteme

- Im Oktober 2022 brachte Medtronic nach Erhalt der CE-Kennzeichnung den Onyx Frontier Drug-Eluting-Stent auf den Markt. Damit wurde ein fortschrittliches implantierbares Medikamentenabgabesystem für kardiovaskuläre Anwendungen mit verbesserter Leistung und fundierten klinischen Daten eingeführt, das Innovationen im Bereich implantierbarer Medikamente widerspiegelt.

- Im Januar 2025 erhielt ILUVIEN (Fluocinolonacetonid-Intravitrealimplantat) eine erweiterte Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Behandlung der chronischen nicht-infektiösen Uveitis des hinteren Augenabschnitts (NIU-PS), was eine bedeutende regulatorische Entwicklung für langwirksame implantierbare Arzneimittel darstellt.

- Im März 2025 wurde Encelto (Revakinagene Taroretcel) – eine intravitreale Implantat-Gentherapie – in den USA für die medizinische Anwendung zugelassen. Sie bietet einen chirurgisch implantierten, zellbasierten Ansatz zur Behandlung der Makulatelangiektasie Typ 2 und spiegelt die zunehmende klinische Anwendung implantierbarer Wirkstoffträgersysteme für ophthalmologische Erkrankungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.