Global In Vitro Fertilization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.45 Billion

USD

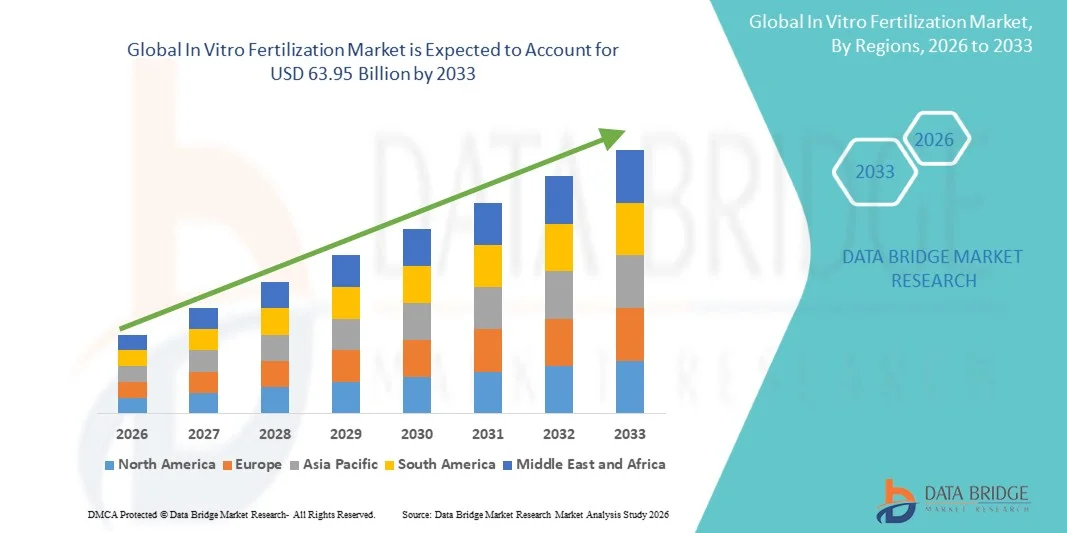

63.95 Billion

2025

2033

USD

30.45 Billion

USD

63.95 Billion

2025

2033

| 2026 –2033 | |

| USD 30.45 Billion | |

| USD 63.95 Billion | |

| % | |

|

Segmentierung des globalen Marktes für In-vitro-Fertilisation (IVF) nach Art (konventionelle IVF und IVF mit ICSI), Produkt (Reagenzien und Geräte), Zyklusart (Frisch-IVF-Zyklen mit nicht-spendereigenen Eizellen, Kryo-IVF-Zyklen mit nicht-spendereigenen Eizellen, Kryo-IVF-Zyklen mit Spender-Eizellen und Frisch-IVF-Zyklen mit Spender-Eizellen), Endnutzer (Kinderwunschkliniken und -zentren, Krankenhäuser und Forschungslabore sowie Kryobanken), Instrumente (IVF-Kulturmedien, Inkubatoren, Kryosysteme, IVF-Schränke, Eizellen- und Spermienabsaugpumpen, Mikromanipulatoren und sonstige Instrumente) – Branchentrends und Prognose bis 2033

Marktgröße für In-vitro-Fertilisation

- Der globale Markt für In-vitro-Fertilisation hatte im Jahr 2025 einen Wert von 30,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 63,95 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Unfruchtbarkeit, das steigende mütterliche Alter und die kontinuierlichen technologischen Fortschritte bei assistierten Reproduktionstechniken (ART) angetrieben, was weltweit zu höheren Erfolgsraten und einem breiteren Zugang zu Behandlungen führt.

- Darüber hinaus tragen das wachsende Bewusstsein für Fruchtbarkeitsbehandlungen, unterstützende Regierungsinitiativen in ausgewählten Ländern sowie die zunehmende Anzahl von Fruchtbarkeitskliniken und -dienstleistern dazu bei, dass sich die In-vitro-Fertilisation (IVF) als bevorzugte reproduktionsmedizinische Lösung etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von IVF-Verfahren und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur In-vitro-Fertilisation

- Die In-vitro-Fertilisation (IVF), eine Methode der assistierten Reproduktion, bei der eine Eizelle außerhalb des Körpers mit Spermien befruchtet und anschließend der Embryo transferiert wird, hat sich dank kontinuierlicher Fortschritte bei Labortechniken, Embryonen-Screening-Technologien und Kryokonservierungsmethoden zu einer unverzichtbaren Lösung für Einzelpersonen und Paare mit unerfülltem Kinderwunsch entwickelt.

- Die steigende Nachfrage nach In-vitro-Fertilisationsbehandlungen wird vor allem durch die zunehmende Verbreitung von Unfruchtbarkeit, den aufgeschobenen Kinderwunsch aufgrund von Lebensstil- und Berufsentscheidungen, das wachsende Bewusstsein für Fruchtbarkeitsbehandlungen und die breitere Akzeptanz assistierter Reproduktionstechnologien in entwickelten und aufstrebenden Volkswirtschaften angetrieben.

- Nordamerika dominierte 2025 den Markt für In-vitro-Fertilisation (IVF) mit dem größten Umsatzanteil von 39,84 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Fruchtbarkeitsbehandlungen, eine günstige Krankenversicherung in ausgewählten US-Bundesstaaten und die starke Präsenz führender Kinderwunschkliniken und Anbieter assistierter Reproduktionstechniken zurückzuführen. In den USA ist ein deutliches Wachstum der IVF-Zyklen zu verzeichnen, bedingt durch den Anstieg von Schwangerschaften nach dem errechneten Kinderwunsch und die zunehmende Akzeptanz assistierter Reproduktionsverfahren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für In-vitro-Fertilisation sein. Gründe hierfür sind die sich verbessernde Gesundheitsinfrastruktur, die Expansion privater Fruchtbarkeitszentren, der zunehmende Medizintourismus und die steigenden verfügbaren Einkommen in Ländern wie China und Indien.

- Das Segment der IVF-Zyklen mit frischem, nicht-spendergebundenem Eizellmaterial dominierte den Markt für In-vitro-Fertilisation mit einem Marktanteil von 41,5 % im Jahr 2025. Gründe hierfür waren die höhere klinische Vertrautheit mit dieser Methode, die starke Präferenz der Patientinnen sowie die kontinuierlichen Verbesserungen der Protokolle zur ovariellen Stimulation und der Erfolgsraten beim Embryotransfer.

Berichtsumfang und Marktsegmentierung für In-vitro-Fertilisation

|

Attribute |

Wichtige Markteinblicke zur In-vitro-Fertilisation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Markt für In-vitro-Fertilisation

„Fortschritte bei der KI-gestützten Embryonenselektion und dem genetischen Screening“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für In-vitro-Fertilisation ist die Integration von künstlicher Intelligenz (KI ) und fortschrittlichen genetischen Screening-Technologien wie der Präimplantationsdiagnostik (PID). Diese Konvergenz verbessert die klinische Entscheidungsfindung deutlich und erhöht die Gesamterfolgsraten der Behandlungen.

- Beispielsweise haben mehrere führende Kinderwunschkliniken KI-gestützte Zeitraffer-Bildgebungssysteme eingeführt, die die Embryonalentwicklung kontinuierlich überwachen und es Embryologen ermöglichen, die lebensfähigsten Embryonen für den Transfer mit größerer Präzision auszuwählen.

- Die Integration von KI in die In-vitro-Fertilisation ermöglicht Funktionen wie prädiktive Analysen zur Embryonenlebensfähigkeit, die Optimierung von ovariellen Stimulationsprotokollen und eine personalisierte Behandlungsplanung auf Basis von Patientendaten. Beispielsweise nutzen einige Kliniken Algorithmen des maschinellen Lernens, um die Embryonenmorphologie zu beurteilen und das Implantationspotenzial einzustufen, während genetische Screening-Technologien helfen, Chromosomenanomalien vor dem Transfer zu erkennen. Darüber hinaus verbessern automatisierte Laborsysteme die Arbeitsabläufe und reduzieren manuelle Fehler in Embryologielaboren.

- Die nahtlose Integration digitaler Patientenakten, Telekonsultationsplattformen und Laborautomatisierung ermöglicht die zentrale Steuerung von Patientenzyklen und verbessert die Koordination zwischen Klinikern und Embryologen. Über einheitliche digitale Plattformen können Behandler den Fortschritt der Stimulation, die Embryonenbewertung, den Kryokonservierungsstatus und die Nachsorge verfolgen und so einen effizienteren und patientenzentrierten Kinderwunschbehandlungsprozess gestalten.

- Dieser Trend hin zu präziseren, datengestützten und personalisierten Fruchtbarkeitsbehandlungen verändert grundlegend die Erwartungen der Patientinnen und Patienten an die reproduktionsmedizinische Versorgung. Daher investieren Anbieter von Fruchtbarkeitsdienstleistungen verstärkt in KI-gestützte Embryonenbewertungsinstrumente und fortschrittliche Kryokonservierungstechnologien, um die klinischen Ergebnisse und die Wettbewerbsposition zu verbessern.

- Die Nachfrage nach technologisch fortschrittlichen In-vitro-Fertilisationslösungen, die die Erfolgsraten verbessern und die Zeit bis zur Schwangerschaft verkürzen, wächst in entwickelten und Schwellenländern rasant, da Patientinnen zunehmend Wert auf Wirksamkeit, Sicherheit und personalisierte reproduktionsmedizinische Betreuung legen.

Marktdynamik der In-vitro-Fertilisation

Treiber

„Steigende Nachfrage aufgrund steigender Unfruchtbarkeitsraten und des verzögerten Kinderwunsches“

- Die zunehmende Verbreitung von Unfruchtbarkeit bei Männern und Frauen, verbunden mit dem globalen Trend zum späteren Elternwerden, ist ein wesentlicher Faktor für die steigende Nachfrage nach In-vitro-Fertilisationsverfahren.

- Beispielsweise haben in den letzten Jahren zahlreiche Fruchtbarkeitsnetzwerke ihre Klinikstandorte und Laborkapazitäten erweitert, um der steigenden Patientenzahl und der wachsenden Nachfrage nach assistierten Reproduktionstechniken gerecht zu werden. Solche strategischen Erweiterungen wichtiger Dienstleister dürften das Wachstum der In-vitro-Fertilisationsbranche im Prognosezeitraum vorantreiben.

- Mit zunehmendem Bewusstsein für reproduktive Gesundheit und wachsender gesellschaftlicher Akzeptanz assistierter Reproduktionstechniken bietet die In-vitro-Fertilisation fortschrittliche Lösungen wie die intrazytoplasmatische Spermieninjektion (ICSI), Spenderprogramme und die Fertilitätserhaltung und stellt somit wirksame Optionen für verschiedene Formen der Unfruchtbarkeit dar.

- Darüber hinaus tragen staatliche Förderinitiativen in einigen Ländern, verbesserte Erstattungsmodelle und Fortschritte bei den Kryokonservierungstechniken dazu bei, dass die In-vitro-Fertilisation für eine breitere Patientengruppe zugänglicher und klinisch zuverlässiger wird.

- Die Bequemlichkeit strukturierter Behandlungsprotokolle, verbesserte Erfolgsraten im Labor und die Verfügbarkeit umfassender Fruchtbarkeitsdienstleistungen unter einem Dach sind Schlüsselfaktoren, die die Akzeptanz der In-vitro-Fertilisation sowohl in städtischen als auch in stadtnahen Bevölkerungsgruppen vorantreiben.

- Zunehmende, vom Arbeitgeber finanzierte Fruchtbarkeitsbehandlungen, insbesondere in entwickelten Volkswirtschaften, ermutigen Einzelpersonen und Paare zusätzlich, sich für fortschrittliche reproduktionsmedizinische Verfahren zu entscheiden.

- Zunehmende Partnerschaften zwischen Kinderwunschkliniken und Biotechnologieunternehmen zur Innovation in den Bereichen Kulturmedien, Kryokonservierungslösungen und Diagnoseinstrumente beschleunigen ebenfalls die gesamte Marktentwicklung.

- Der zunehmende Medizintourismus für kostengünstige Fruchtbarkeitsbehandlungen und die steigenden Investitionen in private Fruchtbarkeitszentren tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und ethisch-regulatorische Komplexitäten“

- Die hohen Kosten von In-vitro-Fertilisationszyklen und die eingeschränkte Kostendeckung durch die Krankenversicherung in vielen Regionen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da die Behandlung oft mehrere Zyklen erfordert, kann die finanzielle Belastung für viele Patientinnen beträchtlich sein.

- Beispielsweise haben unterschiedliche regulatorische Richtlinien in Bezug auf Embryonenforschung, Spenderprogramme und Leihmutterschaft in verschiedenen Ländern sowohl für Patientinnen und Patienten als auch für Leistungserbringer zu Komplikationen geführt und mitunter die Möglichkeiten grenzüberschreitender reproduktionsmedizinischer Versorgung eingeschränkt.

- Die Berücksichtigung der Bezahlbarkeit durch erweiterte Versicherungspflichten, Finanzierungsmöglichkeiten und transparente Preisstrukturen ist entscheidend für eine verbesserte Zugänglichkeit. Darüber hinaus beeinflussen ethische Debatten im Zusammenhang mit der Embryonenauswahl, Gentests und dem Transfer mehrerer Embryonen weiterhin die regulatorische Aufsicht und die öffentliche Wahrnehmung und können sich somit auf die Inanspruchnahme der Leistungen auswirken.

- Obwohl technologische Fortschritte die Erfolgsraten verbessert haben, stellen emotionaler Stress, die körperlichen Belastungen der Hormonstimulation und die Ungewissheit über den Ausgang für manche Patientinnen, die eine In-vitro-Fertilisation in Erwägung ziehen, weiterhin Hürden dar.

- Die begrenzte Verfügbarkeit qualifizierter Embryologen und moderner Laborinfrastruktur in bestimmten Entwicklungsregionen schränkt den gleichberechtigten Zugang zu hochwertigen Fruchtbarkeitsbehandlungen zusätzlich ein.

- Soziale Stigmatisierung und kulturelle Empfindlichkeiten im Zusammenhang mit assistierten Reproduktionstechniken können in einigen Gesellschaften potenzielle Patientinnen und Patienten davon abhalten, rechtzeitig medizinische Hilfe in Anspruch zu nehmen.

- Die Bewältigung dieser Herausforderungen durch Patientenberatung, Harmonisierung der Richtlinien, Kostenoptimierungsstrategien, Mitarbeiterschulungen und kontinuierliche klinische Innovation wird für ein nachhaltiges Marktwachstum in der globalen In-vitro-Fertilisationsbranche von entscheidender Bedeutung sein.

Marktumfang der In-vitro-Fertilisation

Der Markt ist segmentiert nach Typ, Produkt, Zyklustyp, Endnutzern und Instrumenten.

- Nach Typ

Basierend auf der Art der Behandlung wird der Markt für In-vitro-Fertilisation (IVF) in konventionelle IVF und IVF mit ICSI unterteilt. Das Segment IVF mit ICSI dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die höheren Erfolgsraten bei männlicher Unfruchtbarkeit und vorangegangenen erfolglosen Befruchtungsversuchen zurückzuführen ist. Bei der intrazytoplasmatischen Spermieninjektion (ICSI) wird ein einzelnes Spermium direkt in eine Eizelle injiziert, wodurch die Befruchtungschancen bei komplexen Unfruchtbarkeitsfällen deutlich verbessert werden. Reproduktionsmediziner bevorzugen ICSI zunehmend aufgrund ihrer Präzision und der breiteren Anwendbarkeit bei unterschiedlichen Patientenprofilen. Die Technik wird in modernen Kinderwunschkliniken mit Mikromanipulationstechnologie und erfahrenen Embryologen weit verbreitet eingesetzt. Darüber hinaus hat die weltweit steigende Prävalenz männlicher Unfruchtbarkeit die Dominanz des Segments IVF mit ICSI weiter gestärkt.

Für den Bereich der konventionellen IVF wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch ihre Kosteneffizienz und Eignung für Patientinnen und Patienten ohne schwere männliche Unfruchtbarkeit. Die konventionelle IVF bleibt eine bevorzugte Option für jüngere Paare und solche mit ungeklärter Unfruchtbarkeit. Fortschritte bei den Protokollen zur ovariellen Stimulation und den Techniken der Embryokultur verbessern die Erfolgsraten. Auch das steigende Bewusstsein in Schwellenländern und die Expansion von Kinderwunschkliniken der mittleren Kategorie tragen zu ihrer raschen Verbreitung bei. Darüber hinaus dürften unterstützende Erstattungspolitiken in ausgewählten Ländern die Inanspruchnahme konventioneller IVF-Verfahren weiter beschleunigen.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für In-vitro-Fertilisation (IVF) in Reagenzien und Geräte unterteilt. Das Segment der Reagenzien dominierte den Markt im Jahr 2025 aufgrund ihres wiederkehrenden Einsatzes in jedem IVF-Zyklus, einschließlich Kulturmedien, Kryokonservierungslösungen und Diagnostikreagenzien. Diese Verbrauchsmaterialien sind für die Befruchtung, die Embryokultur und das genetische Screening unerlässlich. Der regelmäßige Kauf von Reagenzien durch Kinderwunschkliniken sichert eine stetige Umsatzgenerierung. Technologische Verbesserungen bei spezialisierten Medienformulierungen haben die Lebensfähigkeit der Embryonen und die Implantationsraten weiter erhöht. Darüber hinaus trägt die weltweit steigende Anzahl von Behandlungszyklen weiterhin zur anhaltenden Nachfrage nach hochwertigen IVF-Reagenzien bei.

Das Segment der Laborausrüstung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch kontinuierliche technologische Modernisierungen der Laborinfrastruktur. Fortschrittliche Inkubatoren, Mikromanipulatoren, Bildgebungssysteme und Kryosysteme werden zunehmend eingesetzt, um Präzision und Automatisierung zu verbessern. Kinderwunschzentren investieren in modernste Geräte, um die Behandlungsergebnisse zu optimieren und Patientinnen mit hohen Erfolgschancen zu gewinnen. Die zunehmende Gründung neuer Kinderwunschkliniken in Entwicklungsländern treibt die Beschaffung von Laborausrüstung zusätzlich an. Darüber hinaus beschleunigt die Integration KI-gestützter Bildgebungs- und Überwachungssysteme das Wachstum dieses Segments.

- Nach Zyklustyp

Basierend auf der Zyklusart ist der Markt für In-vitro-Fertilisation (IVF) in frische IVF-Zyklen mit eigenen Eizellen, gefrorene IVF-Zyklen mit eigenen Eizellen, gefrorene IVF-Zyklen mit Spender-Eizellen und frische IVF-Zyklen mit Spender-Eizellen unterteilt. Das Segment der frischen IVF-Zyklen mit eigenen Eizellen dominierte den Markt im Jahr 2025 mit einem Marktanteil von 41,5 %, was auf die hohe Patientennachfrage und die etablierte klinische Erfahrung zurückzuführen ist. Viele Reproduktionsmediziner empfehlen frische Zyklen aufgrund der günstigen Hormonsynchronisation für bestimmte Patientengruppen. Dieses Segment profitiert von kürzeren Behandlungszeiten und einem geringeren Lagerbedarf im Vergleich zu gefrorenen Zyklen. Verbesserungen der Protokolle zur ovariellen Stimulation haben die Erfolgsraten frischer Zyklen mit eigenen Eizellen weiter erhöht. Darüber hinaus trägt die flächendeckende Verfügbarkeit einer standardisierten IVF-Infrastruktur zu seiner weltweit führenden Position bei.

Das Segment der IVF-Zyklen mit aufgetauten Embryonen ohne Spender wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte in der Vitrifikations- und Kryokonservierungstechnologie. Aufgetaute Zyklen ermöglichen eine bessere Vorbereitung der Gebärmutterschleimhaut und eine flexible Terminplanung, was die Einnistungsergebnisse bei bestimmten Patientinnen verbessert. Die zunehmende Anwendung von „Freeze-all“-Strategien zur Reduzierung des Risikos einer ovariellen Hyperstimulation beschleunigt das Wachstum dieses Segments. Verbesserte Überlebensraten aufgetauter Embryonen haben das Vertrauen der Ärzte in den Transfer aufgetauter Embryonen gestärkt. Darüber hinaus unterstützt die steigende Nutzung genetischer Tests vor der Implantation die Expansion von IVF-Zyklen mit aufgetauten Embryonen ohne Spender weiter.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für In-vitro-Fertilisation (IVF) in Kinderwunschkliniken und operative Zentren, Krankenhäuser und Forschungslabore sowie Kryobanken unterteilt. Das Segment der Kinderwunschkliniken und operativen Zentren dominierte den Markt im Jahr 2025 aufgrund seiner Spezialisierung auf assistierte Reproduktionsverfahren und der hohen Fallzahlen. Diese Zentren bieten umfassende Fruchtbarkeitsleistungen, einschließlich Diagnostik, Embryotransfer und Kryokonservierung, unter einem Dach an. Patienten bevorzugen häufig spezialisierte Kinderwunschkliniken aufgrund der individuellen Betreuung und der modernen Laborausstattung. Die kontinuierliche Expansion privater Kinderwunschnetzwerke in Industrie- und Schwellenländern stärkt die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus ziehen wettbewerbsfähige Leistungsangebote und höhere Erfolgsraten einen stetig wachsenden Patientenstamm an.

Dem Segment der Kryobanken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach Dienstleistungen zur Erhaltung der Fruchtbarkeit. Kryobanken spielen eine entscheidende Rolle bei der Lagerung von Gameten und Embryonen für die spätere Verwendung, insbesondere bei Krebspatienten und Paaren, die sich für einen späteren Kinderwunsch entscheiden. Das wachsende Bewusstsein für die freiwillige Einfrierung von Eizellen und Spermien trägt zu steigenden Lagerkapazitäten bei. Technologische Fortschritte bei Kryokonservierungssystemen verbessern die Langzeitstabilität und Sicherheit. Darüber hinaus fördern Partnerschaften zwischen Kinderwunschkliniken und spezialisierten Kryobanken das rasante Wachstum dieses Segments.

- Von Instrumenten

Basierend auf den verwendeten Instrumenten ist der Markt für In-vitro-Fertilisation (IVF) in IVF-Kulturmedien, Inkubatoren, Kryosysteme, IVF-Schränke, Eizellen- und Spermienabsaugpumpen, Mikromanipulatoren und sonstige Instrumente unterteilt. Das Segment der IVF-Kulturmedien dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle für die Embryonalentwicklung unter optimalen Laborbedingungen. Kulturmedien werden bei jeder IVF-Behandlung verbraucht, was eine kontinuierliche Nachfrage gewährleistet. Kontinuierliche Innovationen in der Nährstoffzusammensetzung und pH-Stabilität haben die Embryonenqualität und den Implantationserfolg verbessert. Reproduktionskliniken setzen stark auf leistungsstarke Kulturmedien, um bessere klinische Ergebnisse zu erzielen. Der regelmäßige Verbrauch trägt maßgeblich zur Umsatzführerschaft dieses Segments bei.

Für das Segment der Mikromanipulatoren wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die zunehmende Anwendung von ICSI und fortschrittlichen Embryohandhabungstechniken. Mikromanipulatoren ermöglichen präzise Spermieninjektionen und Embryobiopsien und verbessern so die Befruchtungsgenauigkeit. Die steigende Nachfrage nach Gentests und Behandlungen männlicher Unfruchtbarkeit treibt die Nachfrage nach diesen hochentwickelten Geräten an. Technologische Fortschritte, die die Stabilität und die Bedienbarkeit verbessern, fördern die Akzeptanz zusätzlich. Darüber hinaus beschleunigt der weltweite Ausbau moderner IVF-Labore das Wachstum des Mikromanipulator-Segments.

Regionale Analyse des Marktes für In-vitro-Fertilisation

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,84 % den Markt für In-vitro-Fertilisation. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Fruchtbarkeitsbehandlungen, eine günstige Krankenversicherung in ausgewählten US-Bundesstaaten und die starke Präsenz führender Kinderwunschkliniken und Anbieter von ART-Technologien zurückzuführen.

- Patienten in der Region schätzen eine moderne Laborinfrastruktur, hohe klinische Erfolgsraten und die Verfügbarkeit spezialisierter Kinderwunschkliniken, die umfassende reproduktionsmedizinische Leistungen unter einem Dach anbieten.

- Diese weite Verbreitung wird zusätzlich unterstützt durch günstige Versicherungsvorschriften in ausgewählten US-Bundesstaaten, hohe Gesundheitsausgaben, die Präsenz führender Anbieter von Fruchtbarkeitsbehandlungen und die zunehmende Akzeptanz von Methoden zur Erhaltung der Fruchtbarkeit, wodurch sich die In-vitro-Fertilisation als bevorzugte reproduktionsmedizinische Lösung sowohl in städtischen als auch in vorstädtischen Bevölkerungsgruppen etabliert hat.

Einblicke in den US-amerikanischen Markt für In-vitro-Fertilisation

Der US-amerikanische Markt für In-vitro-Fertilisation (IVF) wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind steigende Unfruchtbarkeitsraten, der Trend zu später Elternschaft und ein wachsendes Bewusstsein für assistierte Reproduktionstechniken. Patientinnen und Patienten legen zunehmend Wert auf den Zugang zu fortschrittlichen Fruchtbarkeitsbehandlungen, die durch modernste Laborinfrastruktur und hohe klinische Erfolgsraten ermöglicht werden. Die zunehmende Verfügbarkeit von arbeitgeberfinanzierten Leistungen im Bereich der Fruchtbarkeitsbehandlungen, kombiniert mit günstigen Versicherungsrichtlinien in ausgewählten Bundesstaaten und dem Ausbau von Kliniknetzwerken, beflügelt die IVF-Branche zusätzlich. Darüber hinaus tragen kontinuierliche technologische Fortschritte bei der Embryonen-Diagnostik, der Kryokonservierung und der KI-gestützten Embryonenselektion maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für In-vitro-Fertilisation

Der europäische Markt für In-vitro-Fertilisation (IVF) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die förderliche Kostenerstattung in vielen Ländern und ein gut etabliertes Netzwerk von Kinderwunschkliniken. Die Zunahme von Schwangerschaften nach dem errechneten Kinderwunsch, verbunden mit der wachsenden Akzeptanz assistierter Reproduktionstechniken, begünstigt die Anwendung von IVF-Verfahren. Europäische Patientinnen und Patienten schätzen zudem die hohen Standards in der klinischen Praxis und die strenge behördliche Aufsicht, die Sicherheit und Qualität gewährleisten. Die Region verzeichnet ein signifikantes Wachstum im öffentlichen und privaten Gesundheitswesen, wobei die Angebote für Reproduktionsmedizin sowohl in Ballungszentren als auch in grenzüberschreitenden Zentren für reproduktionsmedizinische Versorgung ausgebaut werden.

Einblick in den britischen Markt für In-vitro-Fertilisation

Der britische Markt für In-vitro-Fertilisation (IVF) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Unfruchtbarkeit und die wachsende Nachfrage nach fortschrittlichen reproduktionsmedizinischen Lösungen. Zudem ermutigen unterstützende Richtlinien der Gesundheitsbehörden und die teilweise öffentliche Kostenübernahme für berechtigte Patienten Einzelpersonen und Paare, eine Behandlung in Anspruch zu nehmen. Das starke klinische Forschungsumfeld Großbritanniens, die etablierten Kinderwunschkliniken und die zunehmende Beteiligung des privaten Sektors werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Markt für In-vitro-Fertilisation

Der deutsche Markt für In-vitro-Fertilisation (IVF) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Durchschnittsalter der Mütter und das wachsende Bewusstsein für Möglichkeiten zur Erhaltung der Fruchtbarkeit. Deutschlands fortschrittliche Gesundheitsinfrastruktur in Verbindung mit einem soliden regulatorischen Rahmen fördert die Anwendung sicherer und standardisierter Verfahren der assistierten Reproduktion. Auch die Integration moderner Labortechnologien und genetischer Screening-Methoden gewinnt zunehmend an Bedeutung, wobei qualitativ hochwertige, ethisch kontrollierte Fruchtbarkeitsbehandlungen, die den Erwartungen der Patientinnen entsprechen, eine starke Präferenz aufweisen.

Einblick in den Markt für In-vitro-Fertilisation im asiatisch-pazifischen Raum

Der Markt für In-vitro-Fertilisation (IVF) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Urbanisierung, die sich verbessernde Gesundheitsinfrastruktur und die steigenden verfügbaren Einkommen in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Fruchtbarkeitsbehandlungen in der Region, unterstützt durch die Expansion privater Kinderwunschzentren und den Medizintourismus, fördert die zunehmende Anwendung der IVF. Da sich der asiatisch-pazifische Raum mit verbesserten klinischen Standards als kostengünstiges Behandlungsziel etabliert, werden IVF-Behandlungen für eine breitere Patientengruppe zugänglicher und erschwinglicher.

Einblick in den japanischen Markt für In-vitro-Fertilisation

Der japanische Markt für In-vitro-Fertilisation (IVF) gewinnt aufgrund der alternden Bevölkerung, des Trends zu späteren Eheschließungen und der starken staatlichen Förderung von Fruchtbarkeitsbehandlungen an Dynamik. Der japanische Markt legt großen Wert auf technologische Präzision und klinische Qualität. Die zunehmende Verbreitung der IVF wird durch steigende Behandlungszuschüsse und fortschrittliche embryologische Verfahren begünstigt. Die Integration von genetischem Screening und verbesserten Kryokonservierungsmethoden treibt das Wachstum zusätzlich an. Darüber hinaus dürften die in den letzten Jahren erfolgten Ausweitungen der Kostenerstattung in Japan die Nachfrage nach zugänglichen und qualitativ hochwertigen reproduktionsmedizinischen Lösungen im öffentlichen und privaten Gesundheitswesen weiter ankurbeln.

Einblick in den indischen Markt für In-vitro-Fertilisation

Der indische Markt für In-vitro-Fertilisation (IVF) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Mittelschicht, das steigende Bewusstsein für Unfruchtbarkeit und das rasante Wachstum privater Kinderwunschkliniken zurückzuführen. Indien zählt zu den am schnellsten wachsenden Destinationen für Fruchtbarkeitstourismus, und IVF-Behandlungen erfreuen sich sowohl in Metropolen als auch in kleineren Städten zunehmender Beliebtheit. Der Ausbau einer fortschrittlichen Infrastruktur für reproduktionsmedizinische Versorgung, die Verfügbarkeit vergleichsweise kostengünstiger Behandlungsoptionen sowie die Expertise erfahrener Reproduktionsmediziner sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil der In-vitro-Fertilisation

Die In-vitro-Fertilisationsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Vitrolife AB (Schweden)

- Thermo Fisher Scientific Inc. (USA)

- Die Cooper Companies, Inc. (USA)

- FUJIFILM Irvine Scientific, Inc. (USA)

- Cook (USA)

- Hamilton Thorne Ltd. (USA)

- IVFtech ApS (Dänemark)

- Esco Medical (Singapur)

- Genea Limited (Australien)

- Progyny, Inc. (USA)

- AIVF Ltd. (Israel)

- US Fertility, LLC (USA)

- Circle Surrogacy, LLC (USA)

- Prelude Fertility, Inc. (USA)

- Indira IVF Hospital Private Limited (Indien)

- Boston IVF (USA)

- Future Fertility Inc. (Kanada)

- Shivani Scientific Industries Pvt. Ltd. (Indien)

- Kitazato Corporation (Japan)

- Nidacon International AB (Schweden)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für In-vitro-Fertilisation?

- Im November 2025 eröffnete das All India Institute of Medical Sciences (AIIMS) in Nagpur das erste staatliche ART/IVF-Zentrum Zentralindiens mit einem ID-NAT-Labor und einer Blutbestrahlungseinheit, wodurch der erschwingliche Zugang zu fortschrittlicher Unfruchtbarkeitsbehandlung und klinischen Dienstleistungen in der Region deutlich verbessert wurde.

- Im Juli 2025 berichteten Wissenschaftler im Vereinigten Königreich über die Geburt von acht gesunden Kindern mithilfe einer bahnbrechenden Drei-Personen-IVF-Technik (Mitochondrienersatztherapie), die die Weitergabe schwerer mitochondrialer Erkrankungen verhindern soll und einen wichtigen wissenschaftlichen und klinischen Meilenstein in der Reproduktionsmedizin darstellt.

- Im Juni 2025 kündigte das von KKR unterstützte Unternehmen IVI RMA Global die Übernahme der ART Fertility Clinics für 400–450 Millionen Euro an. Damit baut das Unternehmen seine globale Präsenz aus und stärkt seine Investitionsdynamik im Bereich der Unfruchtbarkeitsbehandlung und IVF-Dienstleistungen.

- Im April 2025 wurde ein Baby geboren, nachdem die Befruchtung mithilfe eines vollautomatischen, KI-gesteuerten Spermien-Injektionsroboters erfolgt war. Dies demonstriert einen Durchbruch in der Automatisierung des ICSI-Teils der IVF, der die menschliche Variabilität reduzieren und die Präzision in Fruchtbarkeitslaboren verbessern könnte.

- Im September 2023 brachte das israelische Healthtech-Unternehmen AIVF die erste KI-gestützte IVF-Lösung in einer Kinderwunschklinik in Brasilien auf den Markt. Dabei wurden fortschrittliche maschinelle Lernverfahren in die Embryonenselektion und den IVF-Ablauf integriert, was die frühe Anwendung von KI-Technologien in der klinischen Praxis veranschaulicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.