Global In Vivo Crispr Delivery Platforms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.73 Billion

USD

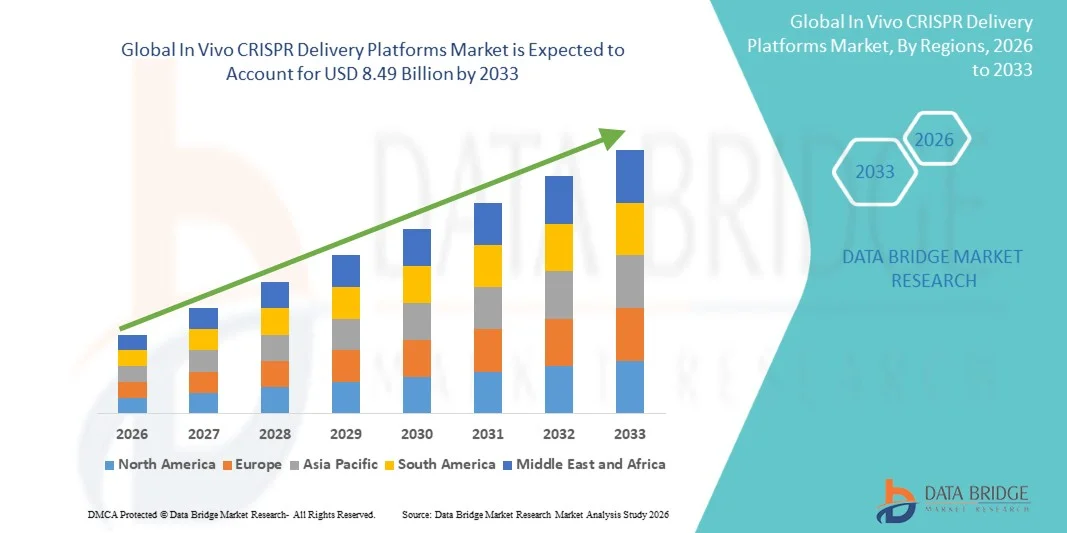

8.49 Billion

2025

2033

USD

1.73 Billion

USD

8.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 8.49 Billion | |

| % | |

|

Global In Vivo CRISPR Lieferplattformen Marktsegmentierung, nach Liefermethode (Viral Delivery Systems und Non-Viral Delivery Systems), Anwendung (Genetische Störungen und Onkologie) - Branchentrends und Prognose bis 2033

In Vivo CRISPR LieferplattformenMarktgröße

- Die globale In Vivo CRISPR Lieferplattformen Marktgröße wurde auf1,73 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen8,49 Milliarden USD bis 2033, beiCAGR von 22.00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmenden Fortschritte in der Genbearbeitungstechnik und die zunehmende Übernahme von CRISPR-basierten Therapeutika gefördert, was zu steigenden Forschungsaktivitäten in der Gentechnik und Präzisionsmedizin in der Biotechnologie und Pharmabranche führt.

- Darüber hinaus werden zunehmende Investitionen in die Genstörungs-, Onkologie- und Gentherapieplattformen der nächsten Generation als kritische Werkzeuge für eine effiziente und gezielte Genbearbeitung in vivo CRISPR-Förderplattformen etabliert. Diese konvergierenden Faktoren beschleunigen die Aufnahme von In Vivo CRISPR Lieferplattformen-Lösungen, wodurch das Wachstum der Industrie deutlich gesteigert wird

In Vivo CRISPR LieferplattformenMarktanalyse

- In vivo CRISPR-Lieferplattformen, die die direkte Lieferung von genergetischen Komponenten in lebende Zellen und Gewebe ermöglichen, werden zu kritischen Werkzeugen in der modernen Gentherapie und Präzisionsmedizin aufgrund ihrer Fähigkeit, gezielte genetische Modifikationen zur Behandlung komplexer Erkrankungen zu ermöglichen

- Die eskalierende Nachfrage nach in vivo CRISPR-Lieferplattformen wird in erster Linie durch die rasche Weiterentwicklung von Genbearbeitungstechnologien, die zunehmende Forschung in der Genstörungsbehandlung und den zunehmenden Fokus auf die Entwicklung von Gentherapien der nächsten Generation für Krankheiten wie Krebs, seltene genetische Erkrankungen und erbliche Bedingungen gefördert.

- Nordamerika dominierte den In Vivo CRISPR Delivery Platforms-Markt mit dem größten Umsatzanteil von rund 43,1% im Jahr 2025, unterstützt durch starke Biotechnologie-Forschungsinfrastruktur, hohe Investitionen in die Gentherapie-Entwicklung, und das Vorhandensein führender Biotechnologie- und Pharmaunternehmen. Die USA erleben ein beträchtliches Wachstum bei der Einführung von CRISPR-Fördertechnologien in vivo in Biotechnologieunternehmen und Forschungseinrichtungen aufgrund der zunehmenden klinischen Forschungsaktivitäten und der Förderung fortgeschrittener Gen-Edizipationstherapien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im In Vivo CRISPR Delivery Platforms Markt während der Prognosezeit sein, eine CAGR von ca. 10,2% registriert, angetrieben durch die Erweiterung der Biotechnologie-Forschungskapazitäten, steigende Investitionen in die genomische Medizin und zunehmenden Fokus auf fortgeschrittene Gentherapie-Entwicklung in Ländern wie China, Japan und Indien

- Das Segment Genetic Disorders dominierte den größten Marktanteil von rund 53,1% im Jahr 2025, der von der steigenden Prävalenz von monogenen und seltenen Erbkrankheiten getrieben wurde.

Geltungsbereich undIn Vivo CRISPR Lieferplattformen Marktsegmentierung

| Attribute | In Vivo CRISPR Lieferplattformen SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Editing Medizin(US) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

In Vivo CRISPR Lieferplattformen Markttrends

„Fortschritte in der gezielten Genbearbeitung und -therapie„

- Ein signifikanter Trend im globalen Markt für CRISPR-Lieferplattformen in vivo ist die Umstellung auf hochpräzise und gezielte Genbearbeitungsmethoden. Forscher und Biotech-Unternehmen entwickeln zunehmend Liefervektoren, die in der Lage sind, spezifische Gewebe oder Zelltypen anzusprechen, Off-Target-Effekte zu minimieren und die therapeutische Wirksamkeit zu verbessern

- Neue virale und nicht-virale Liefersysteme, einschließlich Adeno-assoziierte Viren (AAV), Lipidnanopartikel (LNPs) und elektroporationsbasierte Methoden, werden für höhere Effizienz, Sicherheit und Reproduzierbarkeit in der klinischen Anwendung optimiert

- Zum Beispiel hat Editas Medicine seine AAV-vermittelte CRISPR-Therapie für Leber-Congenital-Amaurosis in frühe klinische Studien erweitert, und Beam Therapeutics verwendet LNP-basierte Lieferung zur Basisbearbeitung in kranken Zellerkrankungen-Modellen

- Es gibt auch eine wachsende Integration von CRISPR-Plattformen mit Basis-Editoren und Prime-Editing-Technologien, die präzise Ein-Nukleotid-Modifikationen zur Behandlung von monogenen Störungen, wie Sichelzellerkrankungen, Duchenne Muskeldystrophie und geerbte retinale Erkrankungen ermöglicht

- Der Markt ist weiterhin Zeugen von Kooperationen zwischen akademischen Institutionen, Biotech-Startups und Pharma-Giganten, um in vivo Genbearbeitung Pipeline für seltene genetische Erkrankungen und komplexe Störungen wie Krebs und Herz-Kreislauferkrankungen zu erweitern.

In Vivo CRISPR Lieferplattformen Marktdynamik

Fahrer

„Anforderung für Genetherapie und Präzisionsmedizin“

- Die zunehmende Prävalenz von genetischen Störungen, chronischen Krankheiten und Krebs treibt die Annahme von CRISPR-Förderplattformen in vivo als Eckpfeiler der Präzisionsmedizin an. Regierungen und Privatanleger fördern die Forschung in der Gentherapie zur Entwicklung von kurativen Lösungen, insbesondere bei Bedingungen mit eingeschränkter Behandlungsoption

- Die Annahme von in vivo CRISPR-Plattformen wird durch die Forderung nach skalierbaren und klinisch übertragbaren Liefermethoden weiter gestärkt, die systemische oder gewebespezifische Ziele erreichen können.

- Zum Beispiel, Intellia Therapeutics berichtet erfolgreiche präklinische systemische Lieferung von CRISPR-Cas9 über Lipid-Nanopartikel transthyretin amyloidosis in Maus-Modellen zu behandeln, zeigt Potenzial für die menschliche Anwendung

- Fortschritte in regulatorischen Zulassungen für Gentherapien und unterstützende Rahmenbedingungen für die klinische Forschung in Nordamerika, Europa und Teilen von Asien-Pazifik fördern den Markt. Dazu gehört die beschleunigte Überprüfung innovativer Gen-Bewertungstherapien unter Programmen wie der Breakthrough Therapy Designation der US FDA und der PRIME (PRIority MEdicines) Initiative der EMA.

- Darüber hinaus treibt der Anstieg der FuE-Investitionen in der Biotechnologie zusammen mit zunehmenden Kooperationen zwischen akademischen Labors und Pharmaunternehmen die Pipelineerweiterung und die Übernahme fortschrittlicher CRISPR-Förderplattformen in vivo weltweit voran.

Zurückhaltung/Challenge

„Sicherheitsbedenken, Off-Target-Effekte und regulatorische Herausforderungen„

- Trotz rasanter technologischer Fortschritte bleiben die Sicherheitsbedenken eine zentrale Rückhaltung für das Marktwachstum. Off-target Genbearbeitung, Immunreaktionen gegen Liefervektoren und Langzeitsicherheit in vivo CRISPR Therapien stellen signifikante Hürden für die klinische Übersetzung dar

- Hohe Entwicklungskosten und komplexe Fertigungsprozesse für virale und nicht-virale Liefersysteme begrenzen die Zugänglichkeit und Skalierbarkeit insbesondere in Schwellenländern

- Zum Beispiel virale vektorbasierte Therapien wie Spark Therapeutics’ Luxturna Gesichtsproduktion Engpässe und hohe Per-Patienten-Kosten, die eine breitere Adoption beeinflussen

- Regulatorische Herausforderungen behindern auch die Marktausweitung, da sich die globalen regulatorischen Rahmenbedingungen für Gen-editing-Therapie weiterentwickeln. Verschiedene Regionen haben unterschiedliche Anforderungen an präklinische und klinische Studien, die Harmonisierung und globale Annahme schwierig machen

- Intellectual Property (IP) Streitigkeiten im Zusammenhang mit CRISPR-Technologien können auch Lizenzvereinbarungen, Kooperationen und allgemeine Markteintrittsstrategien für neue Spieler beeinflussen

- Begrenzte Patientenbewusstsein und klinische Vertrautheit mit in vivo CRISPR-Therapien können die Annahme verlangsamen, da Bildung und Ausbildung auf der sicheren und effektiven Nutzung dieser Plattformen noch in frühen Stadien sind

- Lieferkettenzwänge, einschließlich der Verfügbarkeit hochwertiger Reagenzien, spezialisierter viraler Vektoren und GMP-Qualität Produktionsanlagen, können die Forschung und kommerzielle Produktion verzögern

- Ethische Anliegen rund um die Keimlinienbearbeitung, mögliche unbeabsichtigte genetische Modifikationen und gesellschaftliche Akzeptanz der Genbearbeitung können langfristige Barrieren für die Marktdurchdringung darstellen

- Die Herausforderungen bei der Erstattung und Preisgestaltung in den entwickelten und den Entwicklungsländern können den Zugang zu Patienten einschränken, da fortgeschrittene CRISPR-Therapien möglicherweise nicht durch Versicherungen oder öffentliche Gesundheitsprogramme abgedeckt werden

In Vivo CRISPR Lieferplattformen Markt Scope

Der In Vivo CRISPR Lieferplattformen Markt wird auf der Grundlage der Liefermethode und Anwendung segmentiert.

• Mit der Liefermethode

Auf Basis der Liefermethode wird der Markt in Viral Delivery Systems und Non-Viral Delivery Systems segmentiert. Das Segment Viral Delivery Systems dominierte den größten Marktanteil von etwa 47,5% im Jahr 2025, was durch seine hohe Effizienz bei der Bereitstellung von CRISPR-Komponenten in Zielzellen und Gewebe bedingt ist. Virale Vektoren wie Adenoviren, Lentiviren und Adeno-assoziierte Viren (AAVs) bieten eine stabile Genexpression und werden in präklinischen und klinischen Studien weit verbreitet. Das Segment profitiert von der zunehmenden Forschung in der Gentherapie, der steigenden Prävalenz von genetischen Störungen und der Erweiterung klinischer Studien, die auf die monogenen und komplexen Krankheiten abzielen. Krankenhäuser, Forschungsinstitute und Biotechnologie-Unternehmen bevorzugen virale Systeme für ihre vorhersehbare Transduktionseffizienz und Vielseitigkeit über Gewebetypen. Technologische Fortschritte in der viralen Vektor-Engineering haben die Sicherheit, reduzierte Immunogenität und verbesserte Liefergenauigkeit verbessert. Regulatorische Zulassungen zur Unterstützung der viralen Lieferung in Gentherapieanwendungen verstärken die Dominanz des Segments weiter. Die zunehmende Übernahme von CRISPR-basierten Therapeutika in der Onkologie, seltenen genetischen Erkrankungen und der regenerativen Medizin trägt ebenfalls zum Umsatz bei. Erhöhte Investitionen von biopharmazeutischen Unternehmen in der Vektoroptimierung und skalierbaren Produktionstechniken sorgen für wiederkehrende Nachfrage. Schulungsprogramme und akademische Kooperationen erweitern den Einsatz von viralen Systemen in der Translationsforschung. Geographisch führen Nordamerika und Europa durch etablierte Gesundheitsinfrastruktur und frühzeitige regulatorische Genehmigungen zur Annahme. Insgesamt bleiben virale Liefersysteme aufgrund ihrer Effizienz, Zuverlässigkeit und ihres breiten Anwendungsbereichs die bevorzugte Wahl.

Das Segment Non-Viral Delivery Systems wird voraussichtlich die schnellste CAGR von 11,8% von 2026 bis 2033 erleben, die durch die wachsende Nachfrage nach sichereren, weniger immunogenen Liefermethoden in Genbearbeitungstherapien getrieben wird. Nicht-virale Systeme, einschließlich Lipid-Nanopartikel, polymerbasierte Träger und Elektroporationsverfahren, bieten transiente CRISPR-Lieferung ohne Integration in das Wirtsgenom. Das Segment gewinnt die Traktion in der Onkologie, genetischen Störungstherapien und personalisierten medizinischen Anwendungen aufgrund des reduzierten Risikos der Einführungsmustagenese. Technologische Fortschritte in Nanoträgern und Lieferfahrzeugen haben eine verbesserte Zellaufnahme, Gewebezielung und in vivo Stabilität. Pharma- und Biotechnologie-Unternehmen nehmen zunehmend nicht-virale Ansätze an, um regulatorische und Sicherheitsanforderungen für klinische Studien zu erfüllen. Steigende Patientenpräferenz für minimal invasive Therapien und die Erweiterung der Forschung zur gezielten Genbearbeitung beschleunigen das Wachstum weiter. Das Segment profitiert auch von einer kostengünstigen Produktion, Skalierbarkeit und Kompatibilität mit mehreren CRISPR-Valitionen, wodurch es für eine groß angelegte therapeutische Entwicklung geeignet ist. Die zunehmende Zusammenarbeit zwischen akademischen Institutionen und Branchenakteuren treibt Innovation und Anwendung nicht-viraler Lieferplattformen weltweit voran. Die Schwellenländer sehen eine schnellere Übernahme durch geringere Infrastrukturanforderungen und Flexibilität in der therapeutischen Entwicklung.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Genetische Störungen und Onkologie segmentiert. Das Segment Genetic Disorders dominierte den größten Marktanteil von rund 53,1% im Jahr 2025, der durch die steigende Prävalenz von monogenen und seltenen Erbkrankheiten getrieben wurde. Die CRISPR-basierte In-vivo-Lieferung ermöglicht eine gezielte Genkorrektur und bietet potenzielle kurative Ergebnisse für Krankheiten wie z.B. zystische Fibrose, Sichelzellanämie und Duchenne Muskeldystrophie. Krankenhäuser, Forschungsinstitute und biopharmazeutische Unternehmen übernehmen zunehmend in vivo CRISPR-Plattformen für die präklinische und klinische Entwicklung. Regulatorische Unterstützung für Gentherapie-Studien und eine verstärkte Finanzierung für seltene Krankheiten Forschung weitere Bolster Annahme. Technologische Fortschritte in Liefervektoren und Genombearbeitung Effizienz Behandlung verbessern Wirksamkeit und Patientensicherheit. Das Segment profitiert auch von der Ausweitung des Bewusstseins bei Klinikern und Patienten in Bezug auf genergetische Therapien. Der wiederkehrende Einsatz in laufenden Forschungsprogrammen und therapeutischen Pipelines gewährleistet einen stabilen Umsatzstrom. Nordamerika und Europa dominieren durch eine etablierte Gesundheitsinfrastruktur und eine frühzeitige klinische Adoption. Strategische Partnerschaften zwischen Wissenschaft und Biotech-Unternehmen unterstützen das Wachstum des Segments weiter.

Das Onkologie-Segment wird von 2026 bis 2033 die schnellste CAGR von 12,3 % beobachten, die durch die zunehmende Forschung zu CRISPR-basierten Krebsimmuntherapien und gezielter Genbearbeitung gefördert wird. In vivo-Lieferplattformen ermöglichen eine präzise Bearbeitung von Onkogenes, Tumor-Suppressor-Genen und Immun-Checkpoints und bieten neue therapeutische Alleen. Die Steigerung der Krebsprävalenz und der ungerechten Behandlung braucht die Einführung in Krankenhäuser, Forschungslabors und Biotech-Unternehmen. Technologische Innovationen in der viralen und nicht-viralen Lieferung verbessern die Zielspezifität, reduzieren off-target-Effekte und verbessern die Behandlungssicherheit. Wachsende klinische Studien für hämatologische und feste Tumore, zusammen mit einer erhöhten Finanzierung in der Onkologie-Forschung, beschleunigen Segmentwachstum. Das Segment profitiert auch von Kooperationen zwischen Pharmaunternehmen und akademischen Zentren zur Entwicklung der CRISPR-Therapie der nächsten Generation. Das zunehmende Bewusstsein für Präzisions-Onkologie und personalisierte Medizin trägt zu einer schnelleren Annahme bei. Aufstrebende Märkte sehen zunehmende klinische Forschungsinfrastruktur und unterstützen die Segmenterweiterung. Insgesamt stellt die Onkologie aufgrund ihres therapeutischen Potenzials, seiner Innovation und der klinischen Nachfrage einen hohen Anwendungsbereich dar.

In Vivo CRISPR Lieferplattformen Markt Regionale Analyse

- Nordamerika dominierte den In Vivo CRISPR Delivery Platforms-Markt mit dem größten Umsatzanteil von rund 43,1% im Jahr 2025, unterstützt durch starke Biotechnologie-Forschungsinfrastruktur, hohe Investitionen in die Gentherapie-Entwicklung, und die Präsenz führender Biotechnologie- und Pharmaunternehmen

- Der US-Markt erlebt erhebliches Wachstum bei der Einführung von in vivo CRISPR-Fördertechnologien in Biotechnologieunternehmen, Forschungseinrichtungen und akademischen Zentren. Zum Beispiel führen klinische Studien von Editas Medicine und CRISPR Therapeutics praktische Anwendungen dieser Lieferplattformen zur Behandlung genetischer Störungen durch.

- Kanada trägt auch zum regionalen Wachstum bei, wobei die Förderung der genomischen Forschung und der Erweiterung von Gentherapie-Klinikprogrammen in spezialisierten Forschungskliniken und akademischen Instituten zunimmt und die Einführung fortschrittlicher CRISPR-Technologien in vivo verstärkt.

US In Vivo CRISPR Lieferplattformen Marktaufsicht

Der US-Markt in Vivo CRISPR Delivery Platforms eroberte den größten Umsatzanteil der nordamerikanischen Region im Jahr 2025, der von robusten klinischen Forschungsaktivitäten, einem starken Biotech-Ökosystem und steigender staatlicher und privater Finanzierung für Gen-editing-Therapie angetrieben wird. Institutionen wie das Broad Institute und die University of California führen in vivo CRISPR-basierte Studien für seltene genetische Krankheiten, Onkologie und Immuntherapie-Anwendungen. Die wachsende Zusammenarbeit zwischen Biotech-Startups und etablierten Pharmaunternehmen beschleunigt die Einführung fortschrittlicher CRISPR-Liefersysteme in vivo weiter.

Europa In Vivo CRISPR Lieferplattformen Marktaufsicht

Der Europe In Vivo CRISPR Delivery Platforms-Markt wird in der Vorausschätzungsperiode auf einem beträchtlichen CAGR ausbauen, der durch zunehmende Investitionen in die genomische Medizin und strenge Regelungen zur Förderung der Gentherapie-Entwicklung gefördert wird. Deutschland, Frankreich und die USA investieren aktiv in Forschungsinfrastruktur und klinische Studien für in vivo CRISPR-Anwendungen, insbesondere in der seltenen Krankheitstherapie und Hämatologie. Auch kollaborative europäische Projekte, wie beispielsweise Förderinitiativen von Horizon Europe, tragen zum Wachstum der CRISPR-Förderplattform in der gesamten Region bei.

U.K. In Vivo CRISPR Lieferplattformen Marktaufsicht

Die U.K. In Vivo CRISPR Delivery Platforms wird der Markt aufgrund der Präsenz fortgeschrittener Forschungseinrichtungen, der zunehmenden staatlichen Unterstützung für die genomische Medizin und der wachsenden Investitionen in biopharmazeutische Startups, die auf in vivo CRISPR-Therapie konzentriert sind, stetig wachsen. Partnerschaften zwischen Universitäten und Biotech-Unternehmen zur Entwicklung innovativer Liefervektoren stärken das Marktwachstum.

Deutschland In Vivo CRISPR Lieferplattformen Marktaufsicht

Deutschland in Vivo CRISPR Der Lieferplattformenmarkt ist ein starkes Wachstum auf dem Markt durch einen gut ausgebauten Biotechnologie-Sektor, Investitionen in die Gentherapieforschung und staatliche Initiativen, die klinische Studien unterstützen. Krankenhäuser und spezialisierte Forschungszentren übernehmen aktiv in vivo CRISPR Lieferplattformen für experimentelle Therapien, die auf genetische Störungen, Onkologie und Immunologie abzielen.

Asien-Pazifik In Vivo CRISPR Lieferplattformen Markt Insight

Der asiatisch-pazifische Markt wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von ca. 10,2% während des Prognosezeitraums registriert. Das Wachstum wird durch den Ausbau der Biotechnologie-Forschungskapazitäten, steigende Investitionen in die genomische Medizin und den zunehmenden Fokus auf die Entwicklung der fortgeschrittenen Gentherapie in Ländern wie China, Japan und Indien getrieben. In China implementieren Unternehmen wie Beijing Genomics Institute (BGI) und große Krankenhäuser in vivo CRISPR-Plattformen für klinische Studien, die auf hämatologische Erkrankungen und Krebs abzielen, erheblich die regionale Adoption.

Japan In Vivo CRISPR Lieferplattformen Marktaufsicht

Japan in Vivo Der Lieferplattformenmarkt gewinnt an Dynamik aufgrund hoher technologischer Adoption, starker Regierungsfinanzierung für genomische Medizin und aktiver klinischer Testpipeline in der Gentherapie. Universitäten und Biotech-Unternehmen arbeiten zusammen, um innovative in vivo CRISPR-Vektoren für geerbte Erkrankungen und Onkologie-Anwendungen zu entwickeln.

China In Vivo CRISPR Lieferplattformen Markt Insight

China in Vivo CRISPR Der Lieferplattformenmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der durch eine rasche Biotechnologie-Forschungserweiterung, zunehmende klinische Studien und starke inländische Pharmahersteller getrieben wurde. Der Druck der Regierung auf Präzisionsmedizin und genomische Innovation, neben einer erhöhten Gesundheitsförderung, treibt die Verbreitung von CRISPR-Förderplattformen in vivo voran.

In Vivo CRISPR Lieferplattformen Marktanteil

Die In Vivo CRISPR Lieferplattformen Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Editas Medicine (USA)

• Intellia Therapeutics (USA)

• CRISPR Therapeutics (Schweiz)

• Caribou Biosciences (USA)

• Beam Therapeutics (USA)

• Sangamo Therapeutics (USA)

• Präzisionsbiowissenschaften (US)

• Verve Therapeutics (USA)

• Allogene Therapeutik (USA)

• GenScript Biotech (China)

• Synthego (US)

• Cellectis (Frankreich)

• Poseida Therapeutics (USA)

• Intrexon (US)

• Origene Technologies (China)

• Takara Bio (Japan)

• Horizon Discovery (USA)

• eGenesis (US)

• Prime Medicine (US)

• Twist Bioscience (USA)

Neueste Entwicklungen in Global In Vivo CRISPR Lieferplattformen Markt

- Im Oktober 2021 berichtete Intellia Therapeutics über eine erfolgreiche in vivo CRISPR-Genbearbeitung in einem menschlichen Subjekt mit seinem proprietären Lipid-Nanopartikel (LNP)-Liefersystem für transthyretin amyloidosis (ATTR) und demonstrierte dauerhafte Reduktionen bei Krankheitserregern nach einer einzigen IV-Dosis und Markierung eines wichtigen Meilensteins in nicht-viralen in vivo CRISPR-Fördertechnologien

- Im März 2023, CRISPR Therapeutics kündigte die Weiterentwicklung seiner proprietären Leber-targeted LNP-Lieferplattform und laufende klinische Studien für zwei in vivo CRISPR-Programme an – CTX310 Targeting ANGPTL3 und CTX320 Targeting erhöhte Lipoprotein(a) – die entwickelt werden, um Herz-Kreislauf-Erkrankungen durch direkte in vivo Genbearbeitung in Leberzellen zu behandeln

- Im Juli 2025, Verve Therapeutics’ in vivo CRISPR Basis-Bearbeiten VERVE‐102, entworfen, um LDL-Cholesterin durch die Bearbeitung des PCSK9-Gens zu reduzieren, zeigte vielversprechende frühe klinische Ergebnisse und erhielt weiterhin Investitionsinteresse; seine Entwicklung und potenzielle Phase II-Studien positioniert die Therapie auf dem Weg, um Herz-Kreislauf-Krankheitsmanagement durch Ein-Genbearbeitung zu transformieren

- Im August 2025 wurde die CRISPR‐Gels, eine nanogelbasierte CRISPR-Förderplattform, die CRISPR‐Cas9 Ribonucleoproteine (RNPs) kapseln kann, in präklinischen Studien zur effizienten in vivo-Freisetzung und Genbearbeitung hervorgehoben, die einen neuen Bereich der nicht-viralen CRISPR-Förderforschung mit Potenzial für verbesserte Sicherheitsprofile über virale Vektoren darstellt.

- Im Februar 2025, CRISPR Therapeutics hob mehrere erwartete 2025 Meilensteine für seine in vivo CRISPR-Lieferprogramme hervor, einschließlich Dosis-Eskalationsaktualisierungen für CTX310 und CTX320 und Progression von Kandidaten der nächsten Generation wie CTX321, unterstreicht die laufende klinische Entwicklung von Lipid-Nanopartikel-basierten in vivo-Genbearbeitungstherapien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.