Global Indoor 5g Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.30 Billion

USD

196.08 Billion

2024

2032

USD

45.30 Billion

USD

196.08 Billion

2024

2032

| 2025 –2032 | |

| USD 45.30 Billion | |

| USD 196.08 Billion | |

| % | |

|

Globale Marktsegmentierung für 5G im Innenbereich nach Angebot (Distributed Antenna Systems (DAS), Small Cells und Services), Geschäftsmodell (Dienstanbieter, Unternehmen und neutrale Hostbetreiber) – Branchentrends und Prognose bis 2032

Indoor 5G Marktgröße

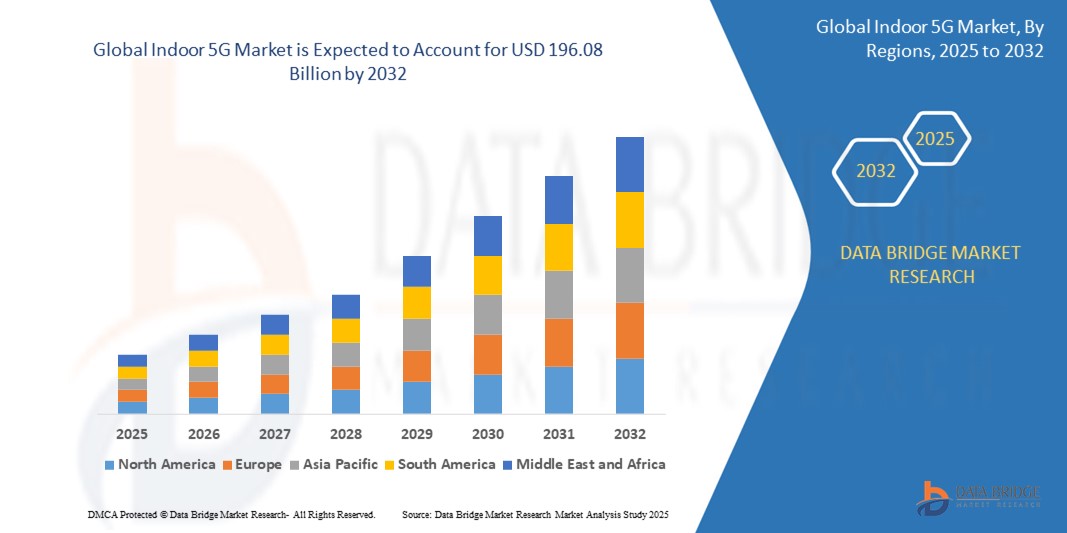

- Der globale Indoor-5G-Markt wurde im Jahr 2024 auf 45,3 Milliarden US-Dollar geschätzt und dürfte bis 2032 196,08 Milliarden US-Dollar erreichen , bei einer CAGR von 20,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenzzeit zur Unterstützung datenintensiver Anwendungen in gewerblichen, industriellen und institutionellen Innenräumen vorangetrieben.

- Darüber hinaus treibt der zunehmende Einsatz von intelligenten Gebäuden, IoT-Geräten und Edge-Computing-Lösungen den Bedarf an robuster 5G-Infrastruktur für den Innenbereich voran, die nahtlose Kommunikation, Automatisierung und Echtzeit-Datenverarbeitung in geschlossenen Räumen ermöglicht. Diese konvergierenden Faktoren beschleunigen die Einführung von 5G-Systemen für den Innenbereich und fördern damit die Marktexpansion erheblich.

Indoor 5G Marktanalyse

- Indoor-5G-Netzwerke, die ultraschnelle und latenzarme drahtlose Konnektivität in geschlossenen Umgebungen ermöglichen, werden zu wesentlichen Bestandteilen moderner Unternehmensinfrastrukturen, intelligenter Gebäude und öffentlicher Einrichtungen mit hoher Dichte, da sie Echtzeitanwendungen, IoT-Integration und nahtlose Benutzererlebnisse unterstützen.

- Die steigende Nachfrage nach 5G für den Innenbereich wird vor allem durch die schnelle Ausweitung digitaler Dienste, die zunehmende Abhängigkeit von vernetzten Geräten in gewerblichen und industriellen Umgebungen und den Bedarf an unterbrechungsfreier Abdeckung mit hoher Kapazität an Orten, an denen traditionelle Makronetzwerke an ihre Grenzen stoßen, angetrieben.

- Der asiatisch-pazifische Raum dominierte den Indoor-5G-Markt mit einem Anteil von 39,5 % im Jahr 2024 aufgrund weit verbreiteter 5G-Rollout-Initiativen, der schnellen Urbanisierung und der Verbreitung intelligenter Gebäude in dicht besiedelten Ländern.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Indoor-5G-Markt sein, da sich Unternehmen zunehmend auf die digitale Transformation und bandbreitenstarke Indoor-Anwendungen im Einzelhandel, im Gesundheitswesen und im Bildungssektor konzentrieren.

- Das Segment Distributed Antenna Systems (DAS) dominierte den Markt mit einem Marktanteil von 48,5 % im Jahr 2024 aufgrund seiner Effektivität bei der Bereitstellung einer starken, zuverlässigen 5G-Abdeckung in großen, dicht besiedelten Innenräumen und seiner Fähigkeit, mehrere Träger zu unterstützen.

Berichtsumfang und Indoor-5G-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Indoor 5G |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für 5G in Innenräumen

„Steigender Ausbau privater 5G-Netze“

- Ein bedeutender und sich beschleunigender Trend im Indoor-5G-Markt ist der zunehmende Einsatz privater 5G-Netzwerke durch Unternehmen in Branchen wie Fertigung, Gesundheitswesen und Logistik. Diese ermöglichen eine sichere, latenzarme und leistungsstarke Konnektivität, die auf die spezifischen Bedürfnisse der jeweiligen Organisation zugeschnitten ist.

- Beispielsweise arbeiten Unternehmen wie Ericsson und Nokia mit großen Herstellern zusammen, um private 5G-Systeme für den Innenbereich zu implementieren, die Echtzeitautomatisierung, Fernüberwachung und verbesserte Datensicherheit in Fabrikhallen unterstützen.

- Private 5G-Netzwerke bieten Unternehmen dedizierten Frequenzzugriff und anpassbares Netzwerkmanagement, was eine verbesserte Zuverlässigkeit, Network Slicing und eine nahtlose Integration in die bestehende IT-Infrastruktur ermöglicht.

- Dieser Trend wird zusätzlich durch die Notwendigkeit vorangetrieben, unternehmenskritische Anwendungen wie Augmented Reality (AR), Robotik und die Konnektivität von IoT-Geräten in Innenräumen zu unterstützen, wo herkömmliche öffentliche Netzwerke hinsichtlich Leistung und Sicherheit möglicherweise nicht ausreichen.

- Die zunehmende Präferenz für private 5G-Implementierungen verändert die Konnektivitätsstrategien von Unternehmen und veranlasst Telekommunikationsanbieter und Systemintegratoren, maßgeschneiderte 5G-Lösungen für den Innenbereich mit End-to-End-Support anzubieten.

- Da immer mehr Unternehmen private 5G-Netzwerke nutzen, steigt die Nachfrage nach skalierbarer, flexibler 5G-Infrastruktur für den Innenbereich stark an. Dies macht sie zu einem wichtigen Wachstumstreiber für den 5G-Markt für den Innenbereich sowohl in entwickelten als auch in aufstrebenden Regionen.

Marktdynamik für Indoor-5G

Treiber

„Steigender Bedarf an schneller und zuverlässiger Konnektivität“

- Der steigende Bedarf an schneller, zuverlässiger und latenzarmer Konnektivität in gewerblichen, industriellen und institutionellen Bereichen ist ein wichtiger Treiber für die Einführung von 5G-Netzwerken in Innenräumen.

- So kündigte Verizon Business im Februar 2024 die Ausweitung seiner 5G-Ultrabreitband-Dienste für den Innenbereich in Krankenhäusern und großen Bürogebäuden an, um die unternehmenskritische Konnektivität zu verbessern und Echtzeit-Operationen zu unterstützen.

- Da Unternehmen zunehmend auf Cloud-Anwendungen, IoT-Geräte und Tools für die Remote-Zusammenarbeit angewiesen sind, können herkömmliche Wi-Fi- und 4G-Netzwerke in dichten Innenräumen oft keine konsistente Leistung liefern.

- Indoor 5G bietet leistungsstarke, störungsfreie Konnektivität, die unterbrechungsfreie Videokonferenzen, intelligente Automatisierung und Echtzeit-Datenübertragung unterstützt – wichtige Anforderungen in Branchen wie Gesundheitswesen, Fertigung, Einzelhandel und Bildung. Darüber hinaus verstärkt der Wandel hin zu hybriden Arbeitsmodellen und digital ausgerichteten Geschäftsabläufen die Nachfrage nach robuster und skalierbarer drahtloser Infrastruktur für den Innenbereich.

- Die Fähigkeit von 5G in Innenräumen, ein verbessertes Benutzererlebnis, höhere Betriebseffizienz und verbesserte Mobilität in geschlossenen Umgebungen zu ermöglichen, treibt seine Akzeptanz als zentraler Faktor für die Indoor-Konnektivität der nächsten Generation voran.

Einschränkung/Herausforderung

„Hohe Kosten und Komplexität der Infrastrukturbereitstellung“

- Die hohen Kosten und die Komplexität der Bereitstellung einer 5G-Infrastruktur in Innenräumen stellen eine erhebliche Herausforderung für eine breite Markteinführung dar. Im Gegensatz zu herkömmlichen WLAN-Setups erfordert 5G in Innenräumen oft spezielle Geräte wie kleine Zellen, verteilte Antennensysteme (DAS) und fortschrittliche Backhaul-Lösungen.

- Beispielsweise erfordert die Nachrüstung älterer Gebäude oder großer Veranstaltungsorte wie Flughäfen und Krankenhäuser mit Indoor-5G oft umfangreiche Planung, bauliche Veränderungen und die Integration in Altsysteme, was zu höheren Kapital- und Betriebskosten führt.

- Diese hohen Vorabinvestitionen können insbesondere für kleine und mittlere Unternehmen oder Organisationen mit begrenztem Budget ein Hindernis darstellen und die Einführung in Sektoren verlangsamen, die ansonsten von einer verbesserten Konnektivität profitieren könnten.

- Darüber hinaus erhöhen die Verwaltung mehrerer Technologien, die Koordination mit Telekommunikationsanbietern und die Sicherstellung einer konsistenten Leistung in verschiedenen Innenbereichen die betriebliche Komplexität. Während Innovationen bei Plug-and-Play-5G-Lösungen und offener RAN-Architektur darauf abzielen, die Bereitstellungskosten zu senken, bestehen in vielen Innenräumen weiterhin Bedenken hinsichtlich Skalierbarkeit und ROI.

- Um diese Herausforderung zu meistern, sind kontinuierliche Fortschritte bei kosteneffizienten Bereitstellungsmodellen, vereinfachten Infrastrukturlösungen und öffentlich-privater Zusammenarbeit erforderlich, um die Hürden für Organisationen zu senken, die nach Indoor-Konnektivität der nächsten Generation suchen.

Marktumfang für 5G in Innenräumen

Der Markt ist nach Angebot und Geschäftsmodell segmentiert.

- Durch das Angebot

Der Indoor-5G-Markt ist nach Angebot in Distributed Antenna Systems (DAS), Small Cells und Services segmentiert. Das Segment Distributed Antenna Systems (DAS) erzielte 2024 mit 48,5 % den größten Marktanteil. Dies ist auf die Effektivität bei der Bereitstellung einer starken, zuverlässigen 5G-Abdeckung in großen, dicht besiedelten Innenräumen und die Fähigkeit zur Unterstützung mehrerer Träger zurückzuführen.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die steigende Nachfrage nach Bereitstellungs-, Integrations- und Wartungsservices zurückzuführen, da Unternehmen und Dienstleister ihre 5G-Infrastruktur im Innenbereich optimieren möchten. Die zunehmende Abhängigkeit von fachkundig verwalteten Services zur Bewältigung komplexer Netzwerkanforderungen und zur Gewährleistung einer unterbrechungsfreien Konnektivität treibt das Wachstum in diesem Segment voran.

- Nach Geschäftsmodell

Der Indoor-5G-Markt ist nach Geschäftsmodell in Serviceprovider, Unternehmen und neutrale Host-Betreiber segmentiert. Das Segment der Serviceprovider dominierte 2024 den Marktumsatz aufgrund seiner starken Netzwerkinfrastruktur, seines etablierten Kundenstamms und seiner laufenden Investitionen in 5G-Implementierungen. Diese Betreiber spielen eine Schlüsselrolle bei der Bereitstellung von Indoor-5G-Lösungen für städtische und vorstädtische Gewerbeeinrichtungen durch verwaltete Netzwerke und Partnerschaften.

Das Segment der neutralen Host-Betreiber dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das kostengünstige, gemeinsam genutzte Infrastrukturmodell unterstützt, das mehreren Anbietern in derselben Indoor-Umgebung zugutekommt. Dieses Modell gewinnt an Bedeutung in großen Veranstaltungsorten wie Stadien, Einkaufszentren und Verkehrsknotenpunkten, wo es Redundanz minimiert und die Konnektivität zwischen verschiedenen Dienstanbietern verbessert.

Regionale Analyse des Indoor-5G-Marktes

- Der asiatisch-pazifische Raum dominierte den Indoor-5G-Markt mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch weit verbreitete 5G-Rollout-Initiativen, die schnelle Urbanisierung und die Verbreitung intelligenter Gebäude in dicht besiedelten Ländern.

- Die starken Investitionen der Region in die digitale Infrastruktur, staatlich geförderte Smart-City-Programme und die steigende Nachfrage der Unternehmen nach Hochgeschwindigkeits-Konnektivität in Innenräumen tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus beschleunigt die zunehmende Nutzung fortschrittlicher Technologien wie IoT, KI und Cloud Computing in der Fertigung, im Einzelhandel und im Gesundheitswesen den Einsatz von 5G-Netzwerken in Innenräumen.

Einblicke in den japanischen Indoor-5G-Markt

Der japanische Markt wächst stetig, da die Regierung die digitale Transformation, insbesondere in Krankenhäusern, Büros und Verkehrsknotenpunkten, stark vorantreibt. Die Nachfrage nach hochzuverlässiger Konnektivität mit geringer Latenz treibt Investitionen in Small Cell- und DAS-Installationen voran. Telekommunikationsbetreiber sind führend bei der 5G-Implementierung in Innenräumen, in städtischen Gebäuden und öffentlichen Einrichtungen.

Einblicke in den Indoor-5G-Markt in China

China hielt 2024 den größten Anteil am 5G-Indoor-Markt im asiatisch-pazifischen Raum, unterstützt durch den aggressiven Ausbau der 5G-Infrastruktur und Smart-City-Initiativen. Die rasante Digitalisierung von Gewerbeflächen, der steigende mobile Datenverbrauch und die großflächige Nutzung privater 5G-Netze durch Unternehmen treiben die Nachfrage weiter an. Die staatliche Förderung der industriellen Digitalisierung beschleunigt die Installation von 5G-Indoor-Netzen zusätzlich.

Einblicke in den europäischen Indoor-5G-Markt

Der europäische Indoor-5G-Markt wird bis 2032 voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen, angetrieben durch starke regulatorische Unterstützung für digitale Konnektivität, energieeffiziente Netzwerke und eine umfassende Digitalisierung der Unternehmen. Das Wachstum wird durch laufende Modernisierungen in Gewerbeimmobilien und Logistikzentren unterstützt, wo schnelle, sichere und latenzarme Konnektivität für Automatisierung und Echtzeitanwendungen entscheidend ist. Fortschritte bei drahtlosen In-Building-Systemen und neutralen Host-Modellen fördern skalierbare Indoor-5G-Implementierungen in West- und Nordeuropa.

Einblicke in den britischen Indoor-5G-Markt

Der britische Markt wächst dank der hohen Akzeptanz intelligenter Konnektivitätslösungen für Büros und das Gesundheitswesen stetig. Die staatliche Förderung von 5G-Testumgebungen und privaten Netzwerkpiloten treibt den Einsatz in Gewerbe- und Industrieanlagen voran. Unternehmen nutzen zunehmend Indoor-5G, um hybrides Arbeiten, IoT-Infrastruktur und Echtzeitüberwachung zu unterstützen.

Markteinblick für 5G-Indoor-Anwendungen in Deutschland

Der deutsche Indoor-5G-Markt wächst rasant, angetrieben von der industriellen Automatisierung, einer starken Produktionsbasis und der hohen Nachfrage der Unternehmen nach privatem 5G. Regulatorische Anreize für die Frequenznutzung sowie die zunehmende Verbreitung in der Automobilindustrie, der Logistik und in intelligenten Fabriken treiben das Wachstum voran. DAS und Kleinzellen sind in Gewerbegebieten und Produktionsstätten weit verbreitet.

Einblicke in den Indoor-5G-Markt in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Fokussierung der Unternehmen auf die digitale Transformation und bandbreitenstarke Indoor-Anwendungen im Einzelhandel, Gesundheitswesen und Bildungswesen zurückzuführen. Die führende Rolle der Region bei privaten 5G-Netzen, Cloud-basierten Diensten und fortschrittlicher 5G-Infrastruktur treibt die Nachfrage nach robuster Konnektivität in Gebäuden voran. Die Einführung von 5G in Innenräumen wird zusätzlich durch regulatorische Unterstützung, starke Investitionen der Telekommunikationsbetreiber und den steigenden Bedarf an sicherer, schneller Indoor-Abdeckung in Gewerbegebäuden unterstützt.

Einblicke in den US-amerikanischen Indoor-5G-Markt

Die USA eroberten 2024 den größten Anteil am nordamerikanischen 5G-Indoor-Markt, angetrieben durch den starken Einsatz von Kleinzellen in Einkaufszentren, Büros und Veranstaltungsorten. Die steigende Nachfrage nach nahtloser 5G-Leistung in Innenräumen, gepaart mit dem Vorstoß der Unternehmen in den Bereich Edge Computing und private Netzwerke, beschleunigt die Installationen. Die starke Unterstützung durch Netzbetreiber und neutrale Host-Provider verbessert die 5G-Abdeckung und Skalierbarkeit in Innenräumen weiter.

Marktanteil von 5G im Innenbereich

Die Indoor-5G-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Telefonaktiebolaget LM Ericsson (Schweden)

- Huawei Technologies Co., Ltd. (China)

- Nokia (Finnland)

- SAMSUNG (Südkorea)

- ZTE (China)

- CommScope (USA)

- Corning (USA)

- Comba Telecom (Hongkong)

- AT&T (USA)

- Airspan (USA)

- SOLiD (USA)

- Dali Wireless (USA)

- Nextivity (USA)

- JMA Wireless (USA)

- Proptivity (Schweden)

- LitePoint (USA)

- ALCAN (Deutschland)

- Extenet Systems (USA)

- LITEON Technology (Taiwan)

- Mavenir (USA)

- Maven Wireless (Schweden)

- Boingo Wireless (USA)

Neueste Entwicklungen im globalen Indoor-5G-Markt

- Im April 2025 weiteten Nokia und Bharti Airtel ihre Zusammenarbeit aus, um Airtels 4G/5G-Netzwerkkapazitäten in ganz Indien zu stärken. Nokia wird Packet Core- und Fixed Wireless Access-Lösungen bereitstellen, um eine reibungslose Integration von 4G und 5G sowie erweiterte Netzwerkkapazitäten für die Konnektivität von Privathaushalten und Unternehmen zu gewährleisten. Diese Initiative zielt darauf ab, die Servicequalität zu verbessern, den Betrieb über GenAI zu automatisieren, die Betriebskosten zu senken und Airtels Umstellung auf eine eigenständige 5G-Architektur voranzutreiben.

- Im April 2025 schloss Airspan Networks Holdings LLC die Übernahme des Mobilfunkgeschäfts von Corning Incorporated ab und erwarb damit die vollständigen Anteile an den verteilten Antennensystemen (DAS) 6000 und 6200 von Corning sowie den 4G/5G-Small-Cell-RAN-Lösungen von SpiderCloud. Diese Übernahme erweitert Airspans Angebot an Indoor-Konnektivität und ermöglicht ein umfassenderes und integrierteres Portfolio an Mobilfunklösungen.

- Im September 2024 führte Huawei in Zusammenarbeit mit du und der Emirates Integrated Telecommunications Company (EITC) als erstes Unternehmen im Nahen Osten die 5G LampSite X „Digital Indoor Solution“ von Huawei ein. Mithilfe der Three Carrier Aggregation (3CC)-Technologie erreichte die Implementierung eine Spitzendatengeschwindigkeit von 5,1 Gbit/s und stärkte damit die Position von du im Markt für 5G-Nutzererlebnisse deutlich.

- Im März 2024 unterzeichneten Ericsson und Advanced Communications and Electronics Systems (ACES) eine dreijährige strategische Partnerschaft zur Verbesserung der 5G-Konnektivität in Innenräumen in Saudi-Arabien. Die Vereinbarung ermöglicht es ACES, Ericssons fortschrittliche 5G-Technologien für den Innenbereich bei einer breiten Basis von Kommunikationsdienstleistern (CSPs) einzusetzen und so der wachsenden Nachfrage nach robusten Innennetzen im Königreich gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.