Global Induction Motors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.42 Billion

USD

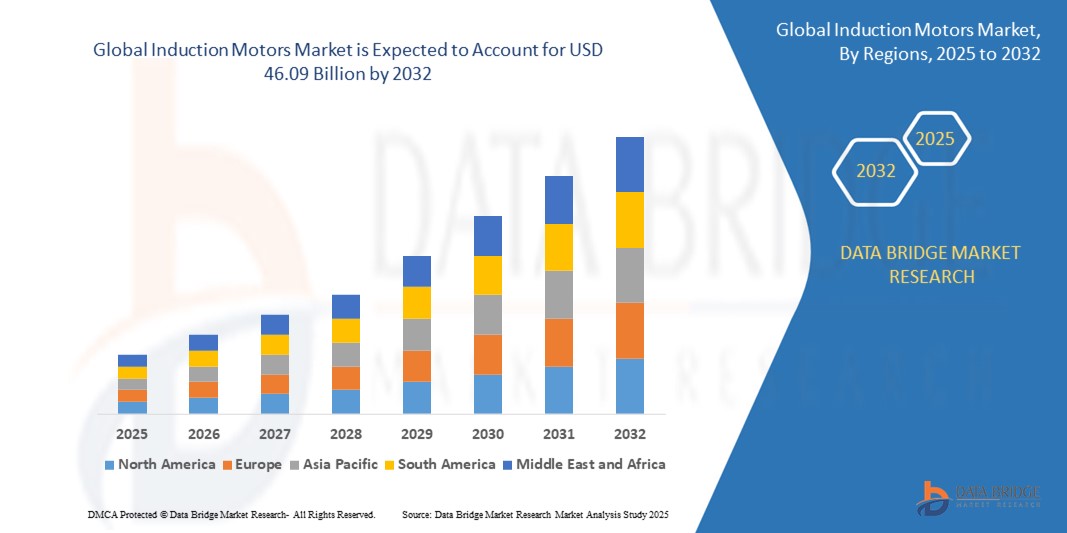

46.09 Billion

2024

2032

USD

26.42 Billion

USD

46.09 Billion

2024

2032

| 2025 –2032 | |

| USD 26.42 Billion | |

| USD 46.09 Billion | |

| % | |

|

Globale Marktsegmentierung für Induktionsmotoren nach Typ (Einphasen-Induktionsmotoren, Dreiphasen-Induktionsmotoren, Käfigläufermotoren, Schleifringläufermotoren und andere), Spannung (Niederspannung, Mittelspannung und Hochspannung), Anwendung (Industrie, Gewerbe, Wohnen, HLK-Systeme, Automobil und andere) und Endverbraucherbranche (Fertigung, Öl und Gas, Energie und Strom, Automobil, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Induktionsmotoren

- Der globale Markt für Induktionsmotoren wird im Jahr 2024 auf 26,42 Milliarden US-Dollar geschätzt und soll bis 2032 46,09 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende industrielle Automatisierung, die steigende Nachfrage nach energieeffizienten Motoren und Fortschritte im Motordesign und in der Steuerungstechnologie vorangetrieben.

- Die zunehmende Bedeutung nachhaltiger Energielösungen und der Ersatz veralteter Motorsysteme durch hocheffiziente Induktionsmotoren treiben die Marktexpansion weiter voran.

Marktanalyse für Induktionsmotoren

- Induktionsmotoren sind für ihre Zuverlässigkeit, Effizienz und ihren geringen Wartungsaufwand bekannt und wichtige Komponenten in verschiedenen industriellen und kommerziellen Anwendungen, darunter Pumpen, Lüfter, Kompressoren und Fördersysteme.

- Der Anstieg der Nachfrage nach Induktionsmotoren wird durch die schnelle Industrialisierung, die zunehmende Verbreitung von Elektrofahrzeugen und steigende Investitionen in Projekte für erneuerbare Energien vorangetrieben.

- Nordamerika dominierte den Markt für Induktionsmotoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Fertigungsinfrastruktur, die hohe Akzeptanz von Automatisierungstechnologien und die Präsenz wichtiger Branchenakteure

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, die steigende Industrieproduktion und steigende Investitionen in die Infrastrukturentwicklung in Ländern wie China und Indien.

- Das Segment der Drehstrom-Asynchronmotoren dominierte im Jahr 2024 mit 68,5 % den größten Marktanteil, was auf ihre weit verbreitete Verwendung in industriellen Anwendungen aufgrund ihrer hohen Effizienz, Robustheit und des geringen Wartungsaufwands zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Induktionsmotoren

|

Eigenschaften |

Wichtige Markteinblicke zu Induktionsmotoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Induktionsmotoren

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Markt für Induktionsmotoren erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Überwachung und Analyse der Motorleistung, der Betriebseffizienz und des Bedarfs an vorausschauender Wartung

- KI-gestützte Lösungen ermöglichen eine proaktive Wartung, indem sie potenzielle Motorausfälle erkennen, bevor diese zu kostspieligen Ausfallzeiten oder Geräteschäden führen.

- Beispielsweise entwickeln Unternehmen wie ABB und Siemens KI-gesteuerte Plattformen, die Motorbetriebsdaten analysieren, um die Energieeffizienz zu optimieren, Wartungspläne vorherzusagen und industrielle Automatisierungsprozesse zu verbessern.

- Dieser Trend steigert den Wert von Induktionsmotoren durch verbesserte Zuverlässigkeit und niedrigere Betriebskosten und macht sie für industrielle und gewerbliche Nutzer attraktiver.

- KI-Algorithmen können eine breite Palette von Motorleistungsmetriken wie Vibration, Temperatur und Energieverbrauch analysieren, um die Leistung zu optimieren und die Lebensdauer des Motors zu verlängern

Marktdynamik für Induktionsmotoren

Treiber

„Steigende Nachfrage nach energieeffizienten Motoren und Industrieautomatisierung“

- Die zunehmende Betonung von Energieeffizienz und Nachhaltigkeit ist ein wichtiger Treiber für den globalen Markt für Induktionsmotoren, mit zunehmender Einführung hocheffizienter Motoren

- Induktionsmotoren werden häufig in der industriellen Automatisierung eingesetzt und treiben Geräte wie Pumpen, Kompressoren, Förderbänder und Lüfter an, was auf die Expansion der Fertigungs- und Infrastruktursektoren zurückzuführen ist.

- Staatliche Vorschriften, insbesondere in Nordamerika und Europa, schreiben den Einsatz energieeffizienter Motoren vor und steigern so die Marktnachfrage.

- Der Aufstieg der Elektrofahrzeuge (EVs), insbesondere in Nordamerika und im asiatisch-pazifischen Raum, führt aufgrund ihrer Langlebigkeit, Zuverlässigkeit und des geringen Wartungsaufwands zu einer verstärkten Nutzung von Drehstrom-Induktionsmotoren.

- Die Verbreitung des IoT und die Fortschritte in der 5G-Technologie ermöglichen die Echtzeitüberwachung und -steuerung von Motoren und treiben so den Einsatz intelligenter Induktionsmotoren in industriellen Anwendungen weiter voran.

- Große Automobilhersteller und Industriehersteller integrieren Induktionsmotoren als Standardkomponenten, um Energieeffizienzziele zu erreichen und die Betriebsleistung zu verbessern

Einschränkung/Herausforderung

„Hohe Installationskosten und Volatilität der Rohstoffpreise“

- Die hohen Anfangskosten für die Herstellung, Installation und Integration moderner Induktionsmotoren, insbesondere solcher mit IoT- und KI-Funktionen, stellen insbesondere in kostensensiblen Schwellenmärkten eine erhebliche Hürde dar.

- Die Nachrüstung bestehender Systeme mit hocheffizienten Induktionsmotoren kann komplex und teuer sein, was die Einführung in älteren Industrieanlagen einschränkt

- Bei IoT-fähigen Motoren treten Bedenken hinsichtlich Datensicherheit und Datenschutz auf, da sie sensible Betriebsdaten erfassen und übertragen. Dies erhöht das Risiko von Verstößen oder Missbrauch, insbesondere in Regionen mit strengen Datenschutzbestimmungen.

- Die fragmentierte Regulierungslandschaft der einzelnen Länder hinsichtlich Energieeffizienzstandards und Datenverarbeitung erschwert die Einhaltung der Vorschriften für globale Hersteller

- Preisschwankungen bei Rohstoffen wie Kupfer und Stahl, die in der Motorenproduktion verwendet werden, können die Kosten erhöhen und das Marktwachstum beeinträchtigen, insbesondere für kleinere Hersteller

- Diese Herausforderungen können die Einführung in Regionen mit hoher Kostensensibilität oder geringem Bewusstsein für fortschrittliche Motortechnologien behindern und so die Marktexpansion behindern

Marktumfang für Induktionsmotoren

Der Markt ist nach Typ, Spannung, Anwendung und Endverbraucherbranche segmentiert.

- Nach Typ

Der globale Markt für Induktionsmotoren ist nach Typ in Einphasen-, Dreiphasen-, Käfigläufer- und Schleifringläufermotoren unterteilt. Das Segment der Dreiphasen-Induktionsmotoren hatte 2024 mit 68,5 % den größten Marktanteil, was auf ihre weit verbreitete Verwendung in industriellen Anwendungen aufgrund ihrer hohen Effizienz, Robustheit und ihres geringen Wartungsaufwands zurückzuführen ist. Diese Motoren eignen sich ideal für Hochleistungsanwendungen wie Pumpen, Kompressoren und Förderbänder in der Fertigungs- sowie der Öl- und Gasindustrie.

Das Segment der Käfigläufermotoren wird aufgrund ihrer Einfachheit, Langlebigkeit und Kosteneffizienz von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate von 8,4 % verzeichnen. Ihre zunehmende Verbreitung in Elektrofahrzeugen und Automatisierungssystemen, insbesondere im asiatisch-pazifischen Raum, beschleunigt das Marktwachstum zusätzlich.

- Nach Spannung

Der globale Markt für Induktionsmotoren ist nach Spannung in Niederspannung, Mittelspannung und Hochspannung unterteilt. Das Niederspannungssegment erzielte 2024 mit 62,3 % den größten Marktanteil, was auf die breite Anwendung in Wohn-, Gewerbe- und Kleinindustrieanwendungen wie HLK-Systemen, Pumpen und Haushaltsgeräten zurückzuführen ist. Die Erschwinglichkeit und Kompatibilität von Niederspannungsmotoren mit Standard-Elektrosystemen befeuern ihre Nachfrage.

Das Mittelspannungssegment dürfte zwischen 2025 und 2032 mit 7,9 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage in der Schwerindustrie, beispielsweise in der Fertigung, im Bergbau und in der Stromerzeugung, wo Mittelspannungsmotoren eine hohe Leistungsabgabe und Effizienz für anspruchsvolle Anwendungen bieten.

- Nach Anwendung

Der globale Markt für Induktionsmotoren ist nach Anwendungsbereichen in Industrie, Gewerbe, Wohnen, HLK-Systeme, Automobil und andere unterteilt. Das Industriesegment dominierte mit einem Marktanteil von 55,7 % im Jahr 2024, was auf den umfassenden Einsatz von Induktionsmotoren in Fertigungsprozessen, Schwermaschinen und Automatisierungssystemen zurückzuführen ist. Ihre Zuverlässigkeit und der geringe Wartungsaufwand machen sie für den Dauerbetrieb mit hohen Anforderungen unverzichtbar.

Das Automobilsegment wird voraussichtlich von 2025 bis 2032 mit 9,2 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung von Induktionsmotoren in Elektrofahrzeugen zurückzuführen, die aufgrund ihrer hohen Effizienz, der guten Drehzahlregelung und des Verzichts auf Kommutatoren überzeugen. Staatliche Anreize und die weltweit steigende Produktion von Elektrofahrzeugen sind wichtige Wachstumstreiber.

- Nach Endbenutzerbranche

Der globale Markt für Induktionsmotoren ist nach Endverbraucherbranchen in die Branchen Fertigung, Öl und Gas, Energie und Strom, Automobilindustrie, Landwirtschaft und andere unterteilt. Das Fertigungssegment hielt 2024 mit 48,2 % den größten Marktanteil, was auf den weit verbreiteten Einsatz von Induktionsmotoren in Prozessen wie Materialhandhabung, Bearbeitung und Automatisierung zurückzuführen ist. Der Fokus der Branche auf Energieeffizienz und Produktivität fördert die Akzeptanz der Motoren.

Die Automobilindustrie wird voraussichtlich zwischen 2025 und 2032 mit einer Wachstumsrate von 10,1 % das höchste Wachstum verzeichnen. Dies ist auf die weltweite Umstellung auf Elektrofahrzeuge und die Integration von Drehstrom-Asynchronmotoren in Elektrofahrzeug-Antriebe zurückzuführen. Fördernde staatliche Maßnahmen und technologische Fortschritte bei der Motoreffizienz stärken dieses Segment zusätzlich.

Regionale Analyse des Marktes für Induktionsmotoren

- Nordamerika dominierte den Markt für Induktionsmotoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Fertigungsinfrastruktur, die hohe Akzeptanz von Automatisierungstechnologien und die Präsenz wichtiger Branchenakteure

- Verbraucher bevorzugen Induktionsmotoren aufgrund ihrer Zuverlässigkeit, des geringen Wartungsaufwands und der hohen Effizienz, insbesondere in industriellen Anwendungen wie der Fertigung, der Öl- und Gasindustrie sowie in HLK-Systemen.

- Das Wachstum wird durch Fortschritte in der Motorentechnologie unterstützt, darunter hocheffiziente Motoren der Klasse IE3/IE4 und die Integration mit Frequenzumrichtern (VFDs), sowie durch die zunehmende Akzeptanz sowohl im OEM- als auch im Aftermarket-Segment.

Markteinblicke für Induktionsmotoren in den USA

Der US-Markt für Induktionsmotoren erzielte 2024 mit 77,3 % den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage in den Bereichen Industrieautomatisierung, Automobilindustrie sowie Energie und Strom. Der Trend zur Energieeffizienz, angetrieben durch Vorschriften wie die Effizienzstandards des US-Energieministeriums und steuerliche Anreize für die Nachrüstung, fördert den Austausch älterer Motoren durch moderne Modelle. Der zunehmende Einsatz von Induktionsmotoren in Elektrofahrzeugen (EVs) und intelligenten Fertigungssystemen fördert das Marktwachstum zusätzlich.

Markteinblick für Induktionsmotoren in Europa

Der europäische Markt für Induktionsmotoren wird voraussichtlich stetig wachsen. Dies wird durch regulatorische Schwerpunkte in Bezug auf Energieeffizienz und Nachhaltigkeit unterstützt, wie beispielsweise die EU-Ökodesign-Richtlinie, die IE3-Motoren vorschreibt. Verbraucher suchen nach Motoren mit hoher Effizienz und Zuverlässigkeit für industrielle und gewerbliche Anwendungen, einschließlich Heizungs-, Lüftungs- und Klimasystemen und im Automobilbau. Sowohl bei Neuinstallationen als auch bei Nachrüstungen ist ein deutliches Wachstum zu verzeichnen. Länder wie Deutschland und Frankreich verzeichnen aufgrund ihrer fortschrittlichen Industriestandorte und Umweltaspekte eine deutliche Nachfrage.

Markteinblicke für Induktionsmotoren in Großbritannien

Der britische Markt für Induktionsmotoren wird voraussichtlich stetig wachsen, angetrieben von der Nachfrage nach energieeffizienten Lösungen in Industrie und Gewerbe. Der verstärkte Fokus auf die Reduzierung von Energieverbrauch und Treibhausgasemissionen fördert den Einsatz hocheffizienter Motoren. Neue Vorschriften, die die Motorleistung mit Umweltstandards in Einklang bringen, beeinflussen die Kaufentscheidungen der Verbraucher, insbesondere bei HLK-Systemen und Fertigungsanwendungen.

Markteinblick für Induktionsmotoren in Deutschland

In Deutschland wird ein starkes Wachstum des Marktes für Induktionsmotoren erwartet, was auf den fortschrittlichen Fertigungssektor und den hohen Fokus der Verbraucher auf Energieeffizienz zurückzuführen ist. Die deutsche Industrie bevorzugt technologisch fortschrittliche Motoren wie Käfigläufermotoren und Drehstrommotoren, die den Energieverbrauch senken und die Betriebseffizienz steigern. Die Integration dieser Motoren in hochwertige Industrieanlagen und Aftermarket-Lösungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Induktionsmotoren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung, Urbanisierung und die steigende Nachfrage nach Elektrofahrzeugen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Energieeffizienz sowie staatliche Initiativen zur Förderung nachhaltiger Industriepraktiken steigern die Nachfrage nach Induktionsmotoren. Anwendungen in der Automobilindustrie, der Fertigung und in HLK-Systemen, unterstützt durch eine starke Inlandsproduktion, fördern das Marktwachstum.

Markteinblick für Induktionsmotoren in Japan

Der japanische Markt für Induktionsmotoren dürfte aufgrund der starken Verbraucherpräferenz für hocheffiziente, technologisch fortschrittliche Motoren mit verbesserter Betriebszuverlässigkeit und Sicherheit ein rasantes Wachstum verzeichnen. Die Präsenz großer Automobil- und Elektronikhersteller sowie die Integration von Induktionsmotoren in OEM-Fahrzeuge und Roboter beschleunigen die Marktdurchdringung. Das steigende Interesse an intelligenter Fertigung und Aftermarket-Anwendungen trägt ebenfalls zum Wachstum bei.

Markteinblick für Induktionsmotoren in China

China hält den größten Marktanteil im asiatisch-pazifischen Raum für Induktionsmotoren. Dies ist auf die rasante Urbanisierung, den steigenden Fahrzeugbesitz und die steigende Nachfrage nach energieeffizienten Lösungen im Fertigungs- und Automobilsektor zurückzuführen. Die wachsende industrielle Basis des Landes und der Fokus auf intelligente Fertigung fördern die Einführung moderner Drehstrom- und Käfigläufermotoren. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Induktionsmotoren

Die Induktionsmotorenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ABB Ltd. (Schweiz)

- Siemens AG (Deutschland)

- WEG SA (Brasilien)

- Nidec Corporation (Japan)

- General Electric (USA)

- Toshiba Corporation (Japan)

- Regal Beloit Corporation (USA)

- Emerson Electric Co. (USA)

- Schneider Electric (Frankreich)

- Mitsubishi Electric Corporation (Japan)

- Rockwell Automation (USA)

- Teco Electric & Machinery Co., Ltd. (Taiwan)

- Hitachi, Ltd. (Japan)

- Baldor Electric Company (USA)

- Danfoss A/S (Dänemark)

- Leroy-Somer (Frankreich)

- Marathon Electric (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Induktionsmotoren?

- Im Februar 2024 brachte ABB den weltweit ersten flüssigkeitsgekühlten IE5-SynRM-Motor auf den Markt und markierte damit einen entscheidenden Fortschritt in der Industriemotorentechnologie. Dieser Synchronreluktanzmotor der nächsten Generation vereint höchste IE5-Energieeffizienz mit fortschrittlicher Flüssigkeitskühlung – bisher nur bei Induktionsmotoren verfügbar. Die Innovation setzt neue Maßstäbe für Leistungsdichte und Zuverlässigkeit, insbesondere in platzbeschränkten, anspruchsvollen Umgebungen wie der Schifffahrt, der Kunststoff- und der Lebensmittelverarbeitung. Mit 40 % geringeren Energieverlusten als IE3-Motoren reduziert er die Betriebskosten und die Umweltbelastung deutlich. Sein kompaktes, lüfterloses Design minimiert zudem Geräuschentwicklung und Wartungsaufwand und macht ihn ideal für moderne, nachhaltige Industrieanwendungen.

- Im Juli 2023 unternahm Ideal Electric einen strategischen Schritt mit der Übernahme der Produktlinien „Große Synchronmaschinen“ und „Große Induktionsmotoren“ von Louis Allis. Diese Akquisition, deren finanzielle Details nicht bekannt gegeben wurden, erweitert das Portfolio von Ideal erheblich und stärkt die Präsenz im Segment der Großmotoren. Neben den Produktlinien erwarb Ideal auch Rechte am geistigen Eigentum von etablierten Marken wie Beloit Power Systems, Fairbanks Morse und Colt Industries. Die Transaktion verbessert die Fähigkeit von Ideal, Industrie- und Regierungskunden mit neuen Maschinen, Upgrades und Support zu bedienen und stärkt seine Rolle als wichtiger Akteur auf dem US-amerikanischen Markt für Elektromaschinen.

- Im Juni 2023 stellte ABB den modularen NEMA-Induktionsmotor AMI 5800 vor – eine Lösung der nächsten Generation für anspruchsvolle Industrieanwendungen wie Pumpen, Kompressoren, Lüfter, Extruder, Förderbänder und Brecher. Der speziell für den nordamerikanischen Markt entwickelte Motor vereint außergewöhnliche Energieeffizienz mit robuster Zuverlässigkeit. Der hochfeste, geschweißte Stahlrahmen reduziert Spannungen und Vibrationen und gewährleistet so eine lange Lebensdauer auch in rauen Umgebungen. Sein modularer Aufbau ermöglicht flexible Anpassungen und eignet sich daher ideal für Neuinstallationen und Upgrades. Der AMI 5800 erfüllt oder übertrifft die NEMA-Standards und bietet eine kompakte, leistungsstarke Lösung für kritische Anwendungen.

- Im August 2022 übernahm WEG den Geschäftsbereich Motion Control von Gefran SpA für rund 23 Millionen Euro. Dieser strategische Schritt umfasste Tochtergesellschaften und Niederlassungen in Italien, Deutschland, China und Indien und erweiterte WEGs globale Produktionspräsenz und Produktangebot deutlich. Die Übernahme stärkt WEGs Kompetenzen bei Frequenzumrichtern, Gleichstromwandlern und Servoantrieben und steht im Einklang mit dem Ziel, die Präsenz auf dem europäischen Markt zu stärken und das internationale Wachstum zu beschleunigen. Für Gefran unterstützt der Verkauf die Fokussierung auf die Kerngeschäfte Sensorik und Automatisierungskomponenten.

- Im Juni 2022 brachte die Nidec Corporation SynRA auf den Markt, einen bahnbrechenden Synchronreluktanzmotor mit Aluminiumkäfigrotor, der speziell für den US-Markt entwickelt wurde. Dieser innovative Motor vereint die hohe Effizienz von SR-Motoren mit der Einfachheit und Robustheit von Käfigläufer-Induktionsmotoren. SynRA ist nach IE5-Effizienz zertifiziert, arbeitet mit minimalem Energieverlust und benötigt lediglich eine einfache V/F-Steuerung – im Gegensatz zu herkömmlichen SR-Motoren, die eine komplexe Vektorregelung erfordern. Sein Design macht Magnete überflüssig, reduziert Kosten und Temperaturempfindlichkeit und bietet Plug-and-Play-Kompatibilität mit bestehenden Systemen. SynRA eignet sich ideal für Lüfter, Pumpen, Kompressoren und andere industrielle Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.