Global Inductor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.68 Billion

USD

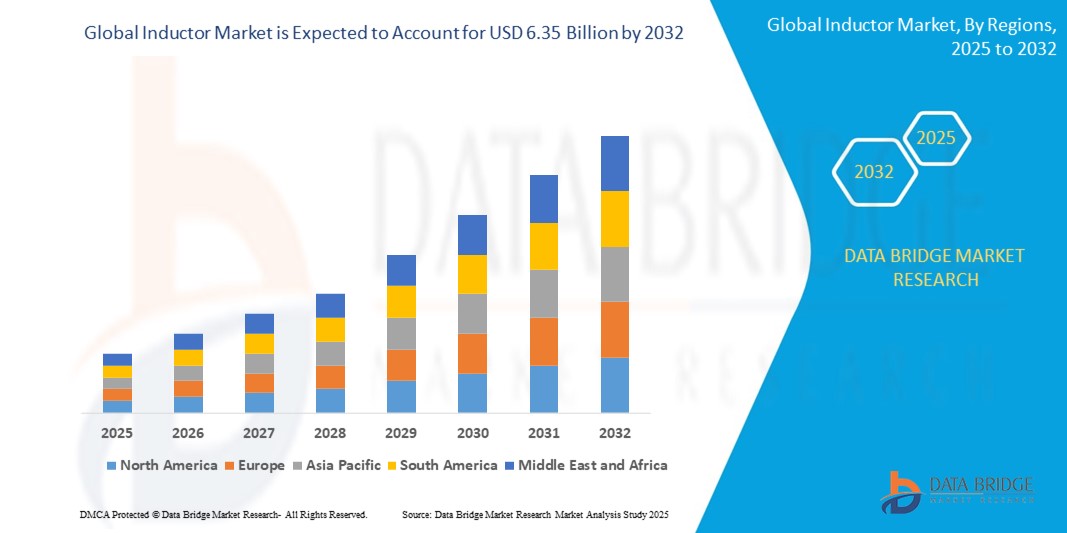

6.35 Billion

2024

2032

USD

4.68 Billion

USD

6.35 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 6.35 Billion | |

| % | |

|

Globale Marktsegmentierung für Induktoren nach Typ (Festinduktoren und variable Induktoren), Kerntyp (Luftkern, ferromagnetischer Kern oder Ferritkern, laminierter Kern, Keramikkern und Ringkern), Anwendung (Automobilindustrie, Industrie, HF und Telekommunikation, Militär und Verteidigung, Unterhaltungselektronik, Übertragung und Verteilung sowie Gesundheitswesen) – Branchentrends und Prognose bis 2032

Induktoren Marktgröße

- Der globale Markt für Induktoren wurde im Jahr 2024 auf 4,68 Milliarden US-Dollar geschätzt und soll bis 2032 6,35 Milliarden US-Dollar erreichen , bei einer CAGR von 3,90 % im Prognosezeitraum.

- Dieses Wachstum wird durch die steigende Nachfrage nach Unterhaltungselektronik, den Aufstieg von Elektrofahrzeugen (EVs) und die Ausweitung von 5G- und IoT-Anwendungen vorangetrieben, die effiziente Energiemanagementlösungen erfordern.

Induktor-Marktanalyse

- Der Induktormarkt umfasst passive elektronische Komponenten, die Energie in einem Magnetfeld speichern und in der Energieverwaltung, Signalfilterung und Energiespeicherung in Anwendungen wie Unterhaltungselektronik, Automobilsystemen und Telekommunikation eingesetzt werden.

- Die Nachfrage nach Induktoren wird maßgeblich durch die Verbreitung von Unterhaltungselektronik getrieben. Die weltweiten Smartphone-Auslieferungen werden im Jahr 2024 1,4 Milliarden Einheiten erreichen. Außerdem wächst die Zahl der Elektrofahrzeuge: Im Jahr 2021 wurden weltweit 6,6 Millionen Einheiten verkauft, was einer Verdoppelung gegenüber dem Vorjahr entspricht.

- Aufgrund seines robusten Elektronikfertigungssektors wird der asiatisch-pazifische Raum voraussichtlich den Induktormarkt dominieren und im Jahr 2023 einen Marktanteil von 37,0 % halten.

- Nordamerika dürfte aufgrund der industriellen Automatisierung und der hohen Verbreitung von Smartphones und Tablets im Jahr 2023 mit einem Anteil von 28,9 % der zweitgrößte Markt sein.

- Aufgrund der entscheidenden Rolle von Induktoren bei der Leistungsregulierung und Signalfilterung in Geräten wie Smartphones und Wearables wird das Segment Unterhaltungselektronik voraussichtlich im Jahr 2025 mit einem Marktanteil von 36,5 % den Markt dominieren.

Berichtsumfang und Marktsegmentierung für Induktoren

|

Eigenschaften |

Wichtige Markteinblicke zu Induktoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Induktoren

„Einsatz von Mehrschichtinduktoren in der Miniaturelektronik“

- Ein herausragender Trend auf dem Induktormarkt ist die zunehmende Verbreitung von Mehrschichtinduktoren, die aufgrund ihrer kompakten Größe, hohen Induktivität und Eignung für die Oberflächenmontagetechnologie in Smartphones und Wearables bis 2032 voraussichtlich einen Wert von 3,2 Milliarden US-Dollar erreichen werden.

- Diese Induktoren unterstützen den Trend zur Miniaturisierung: Bis 2024 werden 60 % der Hersteller von Unterhaltungselektronik Mehrschichtinduktoren für kompakte Schaltungsdesigns einsetzen.

- So brachte die TDK Corporation im Januar 2024 beispielsweise die Mehrschichtinduktoren der Serie KLZ2012-A für Audiobusanwendungen in Automobilen auf den Markt, die eine hohe Haltbarkeit und Induktivitätstoleranz bieten.

- Dieser Trend treibt die Nachfrage nach leistungsstarken, platzsparenden Induktoren in modernen Kommunikationssystemen und HF-Modulen voran.

Marktdynamik für Induktoren

„Steigende Nachfrage nach Unterhaltungselektronik und Elektrofahrzeugen“

- Die zunehmende Verbreitung von Unterhaltungselektronik (der weltweite Online-Umsatz dürfte bis 2027 540 Milliarden US-Dollar erreichen) und der anhaltende Anstieg der Nachfrage nach Elektrofahrzeugen (die weltweiten Verkaufszahlen von Elektrofahrzeugen überstiegen 2023 die Marke von 14 Millionen Einheiten (gegenüber 6,6 Millionen im Jahr 2021)) tragen erheblich zum Wachstum des Induktormarktes bei.

- Induktoren spielen eine entscheidende Rolle bei der Leistungsregulierung, Spannungsumwandlung und Signalfilterung und verbessern die Geräte- und Systemeffizienz in der Automobil- und Hochleistungs-Unterhaltungselektronik um bis zu 15 %.

-

So brachte die TDK Corporation im März 2024 beispielsweise eine neue Serie von Leistungsinduktivitäten in Automobilqualität (Serie CLT32) auf den Markt, die für ADAS- und Batteriemanagementsysteme entwickelt wurden und hohe Ströme und niedrigen Gleichstromwiderstand für kompakte EV-Designs unterstützen.

-

- Da die weltweite Nachfrage der Verbraucher nach Smartphones, Wearables, Elektrofahrzeugen und Leistungselektronik steigt, wird der Bedarf an fortschrittlichen Induktoren, die eine effiziente Stromverteilung und Energiesparmöglichkeiten gewährleisten, voraussichtlich deutlich steigen.

Gelegenheit

„Ausbau von 5G-Netzen und IoT-Geräten“

- Der laufende weltweite Ausbau von 5G – bis 2025 werden 675 Millionen Verbindungen erwartet – und das schnelle Wachstum des Internets der Dinge (IoT), das bis 2025 voraussichtlich 18,8 Milliarden verbundene Geräte erreichen wird, schaffen enorme Möglichkeiten für hochfrequente, verlustarme HF- und Leistungsinduktoren.

- Diese Induktoren sind entscheidend für die Hochgeschwindigkeitsdatenübertragung, die Unterdrückung elektromagnetischer Störungen und ein effizientes Energiemanagement in der 5G-Infrastruktur und kompakten IoT-Sensoren.

- So ging beispielsweise Murata Manufacturing Co., Ltd. im Oktober 2023 eine Partnerschaft mit einem großen asiatischen Telekommunikationsbetreiber ein, um miniaturisierte HF-Induktoren für 5G-Basisstationen und Edge-Geräte der nächsten Generation bereitzustellen.

- Dieser Trend ermöglicht die Entwicklung kompakter und energieeffizienter induktiver Komponenten, die skalierbare 5G-Bereitstellungen und IoT-Ökosysteme mit geringem Stromverbrauch unterstützen und so das Marktwachstum in den Telekommunikations- und Industriesegmenten ankurbeln.

Einschränkung / Herausforderung

„Rohstoffpreisvolatilität und Miniaturisierungskomplexität“

- Der Induktormarkt steht aufgrund schwankender Rohstoffpreise vor Herausforderungen – die Kupferpreise stiegen bis 2024 um über 20 %, wobei 40 % der Hersteller die Materialkosten als Hauptproblem nannten. Darüber hinaus führt der Trend zur Miniaturisierung zu komplexeren Konstruktionen, insbesondere hinsichtlich der Wahrung der thermischen Stabilität und der Induktivitätsgenauigkeit bei kompakten Designs.

-

So berichtete Taiyo Yuden im Jahr 2024, dass sich über 35 % seiner F&E-Anstrengungen auf die Bewältigung von Herausforderungen im Zusammenhang mit der Herstellung kompakter Mehrschichtinduktoren für ultradünne Verbrauchergeräte konzentrierten.

-

- Darüber hinaus ergab eine Branchenumfrage aus dem Jahr 2024, dass 30 % der kleinen und mittleren Unternehmen (KMU) während des Miniaturisierungsprozesses mit Maßtoleranzen und Leistungseinbußen zu kämpfen hatten, was sich auf die Produktionseffizienz und die Kosten auswirkte.

- Diese Einschränkungen erfordern erhebliche Investitionen in fortschrittliche Materialien, Nanofertigung und Design-Simulationstechnologien, was möglicherweise die Produktkosten erhöht und die Akzeptanz in kostensensiblen Märkten verlangsamt.

Induktor-Marktumfang

Der Markt ist nach Basistyp, Kerntyp und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Kerntyp |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das Segment Unterhaltungselektronik voraussichtlich den Markt dominieren und den größten Anteil im Anwendungssegment haben.

Aufgrund der steigenden Nachfrage nach Smartphones, Tablets, Laptops und Wearables wird das Segment Unterhaltungselektronik voraussichtlich bis 2025 den Induktormarkt mit einem Marktanteil von 56,22 % dominieren. Induktoren sind in diesen Geräten für Filterung, Energiemanagement und Energiespeicherung unverzichtbar. Rasanter technologischer Fortschritt, steigendes verfügbares Einkommen und der weltweite Ausbau des 5G-Netzes treiben den Bedarf an kompakten und hocheffizienten elektronischen Geräten voran. Beispielsweise beschleunigt die zunehmende Integration von Leistungsinduktoren in Schnelllademodule und drahtlose Geräte das Segmentwachstum zusätzlich.

Das Segment der Festinduktoren dürfte im Prognosezeitraum den größten Anteil im Typensegment einnehmen.

Im Jahr 2025 wird das Segment der Festinduktivitäten voraussichtlich mit einem Marktanteil von 51,31 % den Markt dominieren, da sie branchenübergreifend in Stromversorgungen, HF-Schaltungen und der Signalverarbeitung weit verbreitet sind. Festinduktivitäten bieten hohe Zuverlässigkeit, Kosteneffizienz und Stabilität und eignen sich daher ideal für Unterhaltungselektronik, Automobilsysteme und industrielle Anwendungen. Die Nachfrage nach miniaturisierten, oberflächenmontierbaren Festinduktivitäten steigt, da Hersteller den Platzbedarf auf der Platine reduzieren und gleichzeitig die Leistung beibehalten möchten, insbesondere bei Mobilgeräten und Wearables.

Regionale Analyse des Induktormarktes

„Nordamerika hält den größten Anteil am Induktormarkt“

- Nordamerika dominiert den Induktormarkt, angetrieben durch die starke Nachfrage aus der Unterhaltungselektronik-, Automobil- und Verteidigungsindustrie sowie eine starke Präsenz wichtiger Marktteilnehmer wie Vishay Intertechnology, Coilcraft und TDK Corporation.

- Die USA halten einen bedeutenden Marktanteil, da Induktoren in Smartphones, Wearables, Elektrofahrzeugen, medizinischen Geräten und Luft- und Raumfahrtsystemen weit verbreitet sind. Hohe Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung neuer Technologien wie 5G und Elektromobilität tragen zusätzlich zum Marktwachstum bei.

- Regierungsinitiativen zur Unterstützung fortschrittlicher Fertigungsverfahren und der Produktion elektronischer Komponenten sowie Kooperationen zwischen OEMs und Komponentenherstellern stärken weiterhin die Position der Region auf dem globalen Induktormarkt.

- Darüber hinaus treibt die zunehmende Integration von Hochfrequenzinduktoren in Leistungselektronik- und Signalverarbeitungssysteme die regionale Nachfrage sowohl im Verbraucher- als auch im Industriesektor an.

„Im asiatisch-pazifischen Raum wird auf dem Induktormarkt voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet “

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnet, was auf die wachsende Produktion von Unterhaltungselektronik, die zunehmende Verbreitung von Elektrofahrzeugen und die großflächige Einführung der 5G- und IoT-Infrastruktur zurückzuführen ist.

- Länder wie China, Japan, Südkorea und Indien sind aufgrund ihrer gut etablierten Ökosysteme zur Elektronikfertigung und der steigenden Inlandsnachfrage Schlüsselmärkte.

- Japan und Südkorea sind weiterhin führend bei der Innovation und Miniaturisierung induktiver Komponenten, wobei Unternehmen wie Murata, Taiyo Yuden und Samsung Electro-Mechanics in Induktortechnologien der nächsten Generation investieren.

- China und Indien verzeichnen aufgrund staatlich geförderter Initiativen wie „Make in India“ und Chinas 14. Fünfjahresplan ein schnelles Wachstum. Diese priorisieren die lokale Produktion elektronischer Komponenten und erneuerbarer Energiesysteme – beides wichtige Endverbrauchsbereiche für Induktoren.

Marktanteil von Induktoren

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- TDK Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Vishay Intertechnology, Inc. (USA)

- Taiyo Yuden Co., Ltd. (Japan)

- Coilcraft, Inc. (USA)

- Delta Electronics, Inc. (Taiwan)

- Panasonic Corporation (Japan)

- Pulse Electronics (Yageo Corporation) (USA)

- Sumida Corporation (Japan)

- KYOCERA AVX Components Corporation (USA)

Neueste Entwicklungen auf dem globalen Induktormarkt

- Im März 2025 kündigte die TDK Corporation die Einführung ihrer Leistungsinduktivitäten der Serie CLT32 an, die für Automobilanwendungen wie Fahrerassistenzsysteme (ADAS) und das Energiemanagement in Elektrofahrzeugen optimiert sind. Diese Induktivitäten bieten hohe Strombelastbarkeit und ein kompaktes Design und eignen sich ideal für beengte Platzverhältnisse im Automobilbereich.

- Im Januar 2025 stellte Murata Manufacturing Co., Ltd. eine neue Serie von Mehrschicht-Chip-Induktivitäten (LQG-Serie) für 5G- und Wi-Fi 6E-Anwendungen vor, die der wachsenden Nachfrage nach kompakten Hochfrequenzkomponenten in drahtlosen Kommunikationsgeräten der nächsten Generation gerecht werden sollen.

- Im November 2024 erweiterte Vishay Intertechnology seine IHLE®-Serie flacher Hochstrominduktivitäten mit integrierten E-Shields zur Reduzierung elektromagnetischer Störungen. Diese sind für den Einsatz im Motorraum von Kraftfahrzeugen konzipiert und verbessern die Zuverlässigkeit und Leistung in rauen Umgebungen.

- Im Oktober 2024 stellte Coilcraft Inc. die XAL7050-Serie vor, eine Familie leistungsstarker geschirmter Leistungsinduktivitäten für DC/DC-Wandler in Hochfrequenzanwendungen wie Laptops, Spielekonsolen und industriellen Steuergeräten. Diese Komponenten bieten einen niedrigen DCR und einen hohen Sättigungsstrom.

- Im September 2024 kündigte Taiyo Yuden Co., Ltd. die Erweiterung seiner MCOIL™-Reihe von Metall-Leistungsinduktivitäten an und führte ultrakompakte Modelle ein, um der steigenden Nachfrage nach schlanken, leistungsstarken Mobilgeräten und Wearables gerecht zu werden. Die neuen Induktivitäten liefern stabile Leistung auch bei hohen Strömen und Temperaturen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.