Global Industrial Film Market

Marktgröße in Milliarden USD

CAGR :

%

USD

77.82 Billion

USD

108.98 Billion

2024

2032

USD

77.82 Billion

USD

108.98 Billion

2024

2032

| 2025 –2032 | |

| USD 77.82 Billion | |

| USD 108.98 Billion | |

| % | |

|

Globale Marktsegmentierung für Industriefolien nach Typ (lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen niedriger Dichte (LDPE), Polyethylen hoher Dichte (HDPE), Polyethylenterephthalat/biaxial orientiertes Polyethylenterephthalat (PET/BOPET), Polypropylen/biaxial orientiertes Polypropylen (PP/BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), Polyamid/biaxial orientiertes Polyamid (BOPA) und andere), Endverbraucher (Transport, Bauwesen, Industrieverpackungen, Landwirtschaft, Medizin und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Industriefolien

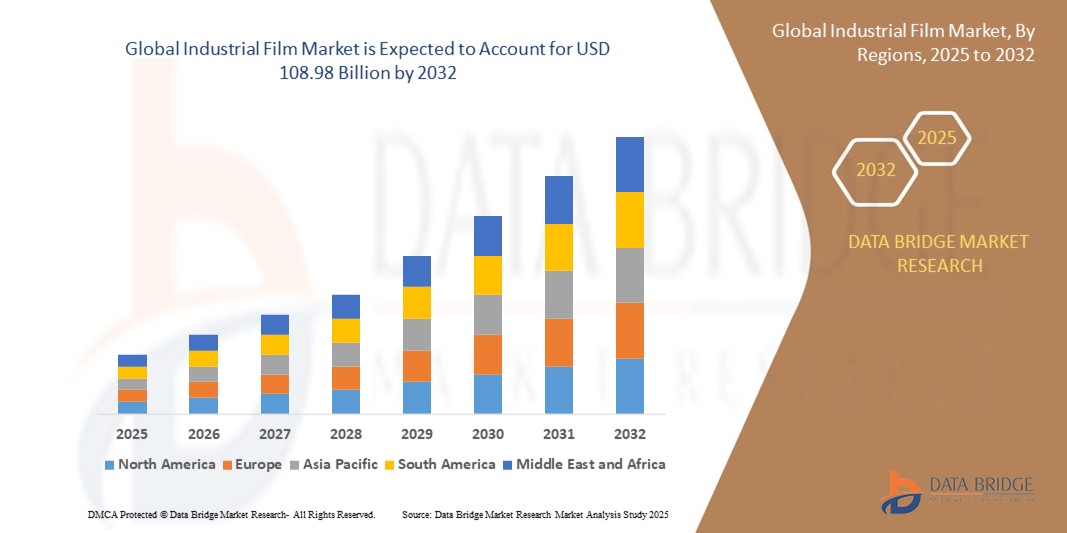

- Der globale Markt für Industriefolien wurde im Jahr 2024 auf 77,82 Milliarden US-Dollar geschätzt und dürfte bis 2032 108,98 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach nachhaltigen Verpackungslösungen, Fortschritte in der Polymertechnologie und den wachsenden Bedarf an Schutzfolien in verschiedenen Branchen wie Bauwesen, Transport und Landwirtschaft vorangetrieben.

- Darüber hinaus beschleunigen die zunehmende Industrialisierung, insbesondere in Schwellenländern, und die Verlagerung hin zu leichten, langlebigen und umweltfreundlichen Materialien die Einführung von Industriefolien und treiben die Marktexpansion deutlich voran.

Marktanalyse für Industriefolien

- Industriefolien sind für ihre Haltbarkeit, Flexibilität und Schutzeigenschaften bekannt und sind wichtige Komponenten in der Verpackung, im Bauwesen, in der Landwirtschaft und anderen industriellen Anwendungen, da sie Barriereschutz bieten, die Produktlebensdauer verlängern und nachhaltige Praktiken unterstützen.

- Der Anstieg der Nachfrage nach Industriefolien wird durch das schnelle Wachstum der Verpackungsindustrie, die zunehmende Bautätigkeit und die zunehmende Einführung fortschrittlicher landwirtschaftlicher Praktiken, die Folien für Gewächshaus- und Mulchanwendungen erfordern, vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Industriefolien mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, einen boomenden Verpackungssektor und bedeutende Fertigungskapazitäten in Ländern wie China und Indien.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, aufgrund steigender Investitionen in nachhaltige Materialien, strenger Umweltvorschriften und der wachsenden Nachfrage nach Hochleistungsfolien in der Bau- und Automobilindustrie.

- Das Segment lineares Polyethylen niedriger Dichte hatte im Jahr 2024 mit 38 % den größten Marktanteil. Dies ist auf seine Flexibilität, hohe Zugfestigkeit und Durchstoßfestigkeit zurückzuführen, wodurch es sich ideal für Verpackungs- und Agraranwendungen eignet. Seine Recyclingfähigkeit und Kosteneffizienz untermauern seine Dominanz weiter.

Berichtsumfang und Marktsegmentierung für Industriefolien

|

Eigenschaften |

Wichtige Markteinblicke für Industriefilme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Industriefolien

„Zunehmende Integration von fortschrittlichen Materialien und Automatisierung“

- Der globale Markt für Industriefolien erlebt einen bemerkenswerten Trend zur Integration fortschrittlicher Materialien und Automatisierung in Produktionsprozesse

- Fortschrittliche Materialien wie Hochleistungspolymere und biologisch abbaubare Folien ermöglichen eine verbesserte Haltbarkeit, Flexibilität und Nachhaltigkeit und erfüllen so die vielfältigen Anforderungen der Industrie.

- Automatisierung in der Folienherstellung, einschließlich intelligenter Produktionslinien und Echtzeit-Qualitätsüberwachung, verbessert die Effizienz, reduziert Abfall und gewährleistet eine gleichbleibende Folienqualität

- Beispielsweise nutzen Unternehmen automatisierte Extrusions- und Beschichtungstechnologien, um Mehrschichtfolien mit hervorragenden Barriereeigenschaften für Verpackungen und landwirtschaftliche Anwendungen herzustellen.

- Dieser Trend steigert die Attraktivität von Industriefolien für Branchen wie Verpackung, Landwirtschaft und Bauwesen und treibt Innovation und Marktwachstum voran.

- Fortschrittliche Materialien ermöglichen zudem maßgeschneiderte Folieneigenschaften, wie z. B. verbesserte Durchstoßfestigkeit, UV-Stabilität und Recyclingfähigkeit, und entsprechen so den sich entwickelnden Anforderungen der Verbraucher und der Regulierungsbehörden.

Marktdynamik für Industriefolien

Treiber

„Steigende Nachfrage nach nachhaltigen Verpackungen und Infrastrukturentwicklung“

- Die wachsende Nachfrage der Verbraucher und der Regulierungsbehörden nach nachhaltigen Verpackungslösungen wie recycelbaren und biologisch abbaubaren Folien ist ein wichtiger Treiber für den globalen Markt für Industriefolien.

- Industriefolien verbessern den Produktschutz und die Haltbarkeit in Anwendungen wie Lebensmittelverpackungen, im Bauwesen und in der Landwirtschaft und fördern so ihre Verbreitung

- Regierungsinitiativen zur Förderung umweltfreundlicher Verpackungen und strengere Umweltvorschriften, insbesondere in Europa, beschleunigen den Übergang zu umweltfreundlichen Folien

- Die rasante Urbanisierung und der Ausbau der Infrastruktur in den Schwellenländern, insbesondere im asiatisch-pazifischen Raum, führen zu einer steigenden Nachfrage nach Folien für den Baubereich, beispielsweise als Dampfsperren und Schutzbeschichtungen.

- Hersteller bieten zunehmend Folien mit verbesserten Eigenschaften wie Feuchtigkeitsbeständigkeit und Festigkeit an, um den Anforderungen der modernen Bau- und Verpackungsindustrie gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Produktionskosten und regulatorische Beschränkungen für Kunststoffe“

- Die hohen Kosten für die Herstellung moderner Industriefolien, insbesondere solcher aus biologisch abbaubaren oder Hochleistungsmaterialien, können eine breite Akzeptanz verhindern, insbesondere in kostensensiblen Märkten.

- Komplexe Herstellungsverfahren, wie die Extrusion mehrschichtiger Folien, erfordern erhebliche Investitionen in Ausrüstung und Technologie, was die Gesamtkosten erhöht

- Gesetzliche Beschränkungen für Einwegkunststoffe und nicht recycelbare Materialien, insbesondere in Europa und Nordamerika, stellen Hersteller vor Herausforderungen und erfordern kostspielige Neuformulierungen und Compliance-Maßnahmen.

- Umweltbedenken hinsichtlich Plastikmüll und regional unterschiedliche Vorschriften führen zu betrieblichen Schwierigkeiten für globale Hersteller und Zulieferer

- Diese Faktoren können das Marktwachstum in Regionen mit strengen Vorschriften oder dort, wo Kostenüberlegungen die Kaufentscheidungen stark beeinflussen, begrenzen.

Umfang des Industriefilmmarktes

Der Markt ist nach Typ und Endbenutzer segmentiert.

- Nach Typ

Der globale Markt für Industriefolien ist nach Typ segmentiert in lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen niedriger Dichte (LDPE), Polyethylen hoher Dichte (HDPE), Polyethylenterephthalat/biaxial orientiertes Polyethylenterephthalat (PET/BOPET), Polypropylen/biaxial orientiertes Polypropylen (PP/BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), Polyamid/biaxial orientiertes Polyamid (BOPA) und weitere. Das Segment lineares Polyethylen niedriger Dichte hatte 2024 mit 38 % den größten Marktanteil. Grund dafür sind seine Flexibilität, hohe Zugfestigkeit und Durchstoßfestigkeit, die es ideal für Verpackungs- und Agraranwendungen machen. Seine Recyclingfähigkeit und Kosteneffizienz untermauern seine Dominanz zusätzlich.

Das Segment Polypropylen/biaxial orientiertes Polypropylen wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund dafür sind die hervorragende Transparenz, Bedruckbarkeit und Feuchtigkeitsbarriere, die bei Lebensmittelverpackungen und -etiketten hoch geschätzt werden. Die steigende Nachfrage nach nachhaltigen und leichten Verpackungslösungen sowie Fortschritte in der Folienverarbeitung beschleunigen die Akzeptanz.

- Nach Endbenutzer

Der globale Markt für Industriefolien ist nach Endverbrauchern in die Bereiche Transport, Bauwesen, Industrieverpackung, Landwirtschaft, Medizin und andere segmentiert. Das Segment Industrieverpackungen dominierte den Markt mit einem Umsatzanteil von 40 % im Jahr 2024, angetrieben durch den Anstieg des E-Commerce und den Bedarf an langlebigen, schützenden Verpackungslösungen. Die weit verbreitete Verwendung von Folien wie LLDPE und HDPE für Stretch- und Schrumpffolien in Logistik und Lagerhaltung unterstützt diese Dominanz.

Der Agrarsektor wird voraussichtlich von 2025 bis 2032 mit 6,2 % das höchste Wachstum verzeichnen. Der zunehmende Einsatz von Industriefolien für den Gewächshausanbau, den Bodenschutz und Mulchanwendungen, insbesondere in Schwellenländern, treibt dieses Wachstum voran. Folien wie LDPE und LLDPE bieten Vorteile wie UV-Beständigkeit, Temperaturkontrolle und Unkrautschutz und steigern so Ernteerträge und Nachhaltigkeit.

Regionale Analyse des Industriefilmmarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Industriefolien mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, einen boomenden Verpackungssektor und bedeutende Fertigungskapazitäten in Ländern wie China und Indien.

- Endverbraucher bevorzugen Industriefolien aufgrund ihrer Haltbarkeit, Flexibilität und Kosteneffizienz, insbesondere in Anwendungen wie Verpackung, Bauwesen und Landwirtschaft in Regionen mit rascher Industrialisierung.

- Das Marktwachstum wird durch Fortschritte in der Polymertechnologie, einschließlich Hochleistungsfolien wie BOPET und BOPP, sowie durch die zunehmende Verbreitung in den Bereichen Transport, Medizin und Industrieverpackungen vorangetrieben.

Einblicke in den US- Industriefilmmarkt

Der US-Markt für Industriefolien wird voraussichtlich deutlich wachsen, angetrieben von der starken Nachfrage in den Bereichen Industrieverpackungen und Bauwesen. Das wachsende Bewusstsein für nachhaltige Verpackungslösungen und die Nutzung moderner Folien wie HDPE und BOPET treiben das Marktwachstum voran. Der Trend zu Leichtmaterialien im Transportwesen und die regulatorische Unterstützung für umweltfreundliche Folien stützen das Wachstum zusätzlich.

Einblicke in den europäischen Industriefolienmarkt

Europa wird voraussichtlich das schnellste Wachstum im globalen Markt für Industriefolien verzeichnen, angetrieben durch strenge Umweltvorschriften und den Fokus auf nachhaltige Verpackungslösungen. Die Nachfrage nach Folien wie BOPP und BOPET steigt in der Industrieverpackung und in der Landwirtschaft aufgrund ihrer Recyclingfähigkeit und Leistungsfähigkeit. Länder wie Deutschland und Großbritannien sind führend bei der Einführung, unterstützt durch fortschrittliche Fertigungsverfahren und Umweltinitiativen.

Einblicke in den britischen Industriefilmmarkt

Der britische Markt für Industriefolien wird voraussichtlich rasant wachsen, angetrieben durch die steigende Nachfrage nach nachhaltigen Verpackungen in Industrie und Landwirtschaft. Die Vorliebe der Verbraucher für hochwertige, recycelbare Folien wie PP/BOPP und PET/BOPET treibt das Marktwachstum an. Neue Vorschriften zur Förderung der Kreislaufwirtschaft und der zunehmende Einsatz von E-Commerce-Verpackungen müssen die Akzeptanz weiter beschleunigen.

Markteinblicke für Industriefolien in Deutschland

Deutschland wird voraussichtlich das schnellste Wachstum im europäischen Markt für Industriefolien verzeichnen, was auf den fortschrittlichen Fertigungssektor und den Schwerpunkt auf energieeffiziente, nachhaltige Materialien zurückzuführen ist. Die deutsche Industrie bevorzugt Hochleistungsfolien wie BOPA und HDPE für Verpackungen und Bauwesen, was zu weniger Materialabfall und längerer Haltbarkeit beiträgt. Die Integration dieser Folien in Premiumanwendungen unterstützt nachhaltiges Marktwachstum.

Einblicke in den Industriefilmmarkt im Asien-Pazifik-Raum

Der asiatisch-pazifische Raum dominiert den Markt für Industriefolien. Treiber sind die rasante Industrialisierung, der Ausbau der Produktionskapazitäten und die steigende Nachfrage in Ländern wie China, Indien und Japan. Der zunehmende Einsatz von LLDPE- und LDPE-Folien in der Landwirtschaft und im Verpackungsbereich sowie staatliche Initiativen zur Förderung nachhaltiger Materialien kurbeln das Marktwachstum an. Steigende verfügbare Einkommen und Urbanisierung verstärken die Nachfrage zusätzlich.

Einblicke in den japanischen Industriefilmmarkt

Der japanische Markt für Industriefolien dürfte aufgrund der starken Nachfrage nach hochwertigen Folien wie BOPET und BOPP für Verpackungs- und Medizinanwendungen schnell wachsen. Die Präsenz großer Hersteller und die Integration fortschrittlicher Folien in industrielle Prozesse beschleunigen die Marktdurchdringung. Das wachsende Interesse an nachhaltigen und leichten Materialien trägt ebenfalls zur Marktexpansion bei.

Einblicke in den chinesischen Industriefilmmarkt

China hält den größten Anteil am Markt für Industriefolien im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den boomenden E-Commerce und die steigende Nachfrage nach Verpackungslösungen zurückzuführen. Der wachsende Fertigungssektor des Landes und der Fokus auf kostengünstige Folien wie LDPE und PVC unterstützen die breite Akzeptanz. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Industriefolien

Die Industriefilmbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Vecom (Indien)

- Vishakha Polyfab Pvt Ltd (Indien)

- Klöckner Pentaplast (Deutschland)

- Dow (USA)

- Soretrac (Großbritannien)

- Hypac Packaging Pte Ltd. (Singapur)

- Peiyu Plastics Corporation (Taiwan)

- AVI Global Plast (Indien)

- Verstraete IML (Belgien)

- Berry Global Inc. (USA)

- Jindal Poly Films (Indien)

- Mitsui Chemicals, Inc. (Japan)

- PLASTIC SUPPLIERS, INC. (USA)

- WINPAK LTD. (Kanada)

- Polifilm GmbH (Deutschland)

- Avery Dennison (USA)

- DIC CORPORATION (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Industriefolien?

- Im Oktober 2024 übernahm Eastman, ein führender Spezialwerkstoffhersteller mit Sitz in den USA, Dalian Ai-Red Technology (Dalian) Co., Ltd., einen Hersteller von Lackschutz- und Fensterfolien für Automobil- und Architekturanwendungen im asiatisch-pazifischen Raum. Dieser strategische Schritt stärkt Eastmans Kompetenzen im Bereich fortschrittlicher Beschichtungen und Hochleistungsfolien und erweitert seine Produktionskapazität und sein Innovationspotenzial, um der wachsenden globalen Nachfrage gerecht zu werden. Die Übernahme steht im Einklang mit Eastmans Ziel, leistungsstarke Lösungen mit Mehrwert im Markt für Industriefolien anzubieten, insbesondere im Bereich der Aftermarket-Folien für Automobil- und Architekturanwendungen.

- Im September 2024 schloss Brookfield Asset Management eine strategische Investition in Castlelake LP ab. Das Unternehmen erwarb 51 % der gebührenbezogenen Erträge und investierte Kapital in die Private-Credit-Strategien von Castlelake. Castlelake, ein globales Unternehmen für alternative Investments, ist auf assetbasierte Private Credits spezialisiert, darunter Luftfahrt- und Spezialfinanzierungen. Obwohl dieser Schritt nicht direkt mit Industriefolien verbunden ist, spiegelt er einen breiteren Trend zu Kapitalflüssen in Infrastruktur und Industrieanlagen wider, was indirekt die Nachfrage nach Industriefolien für Bau, Verpackung und Logistik steigern kann.

- Im April 2024 stellte Cosmo Films auf der Label Expo Americas 2024 sieben innovative Spezialfolien für den US-Markt vor und demonstrierte damit sein Engagement für Produktdiversifizierung und branchenspezifische Innovationen. Das neue Sortiment umfasst PVC-freie Grafikfolien für Beschilderungen, hochschrumpfende Etikettenfolien (PETG und kristallines PET), CPP-Extrusionslaminierfolien, hitzebeständige Teplo R-Folien, 92-Mikron-weiße und transparente Etikettenfolien, reißfeste Flexi Premere-Dehnungsfolien und grundierte Folien für verbesserte Bedruckbarkeit. Diese Produkteinführungen spiegeln Cosmos Fokus auf Nachhaltigkeit, Druckleistung und Anwendungsvielfalt im Verpackungs- und Etikettenbereich wider.

- Im Dezember 2022 schloss Hahn & Co., eine führende südkoreanische Private-Equity-Gesellschaft, die Übernahme des Industriefoliengeschäfts von SKC für 1,2 Milliarden US-Dollar ab – eine der größten Fusionen und Übernahmen des Landes in diesem Jahr. Die übernommene Einheit, ein weltweit führender Hersteller von Polyesterfolien (PET), ist weltweit die viertgrößte und bedient Branchen wie mobile Displays, Halbleiter und Industrieverpackungen. Dieser strategische Schritt spiegelt die anhaltenden Konsolidierungstrends im Industriefolienmarkt wider, da Unternehmen durch gezielte Akquisitionen ihre Wettbewerbsfähigkeit steigern, ihre Aktivitäten skalieren und Innovationen vorantreiben wollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.