Global Integrated Chronic Care Pathway Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.28 Billion

USD

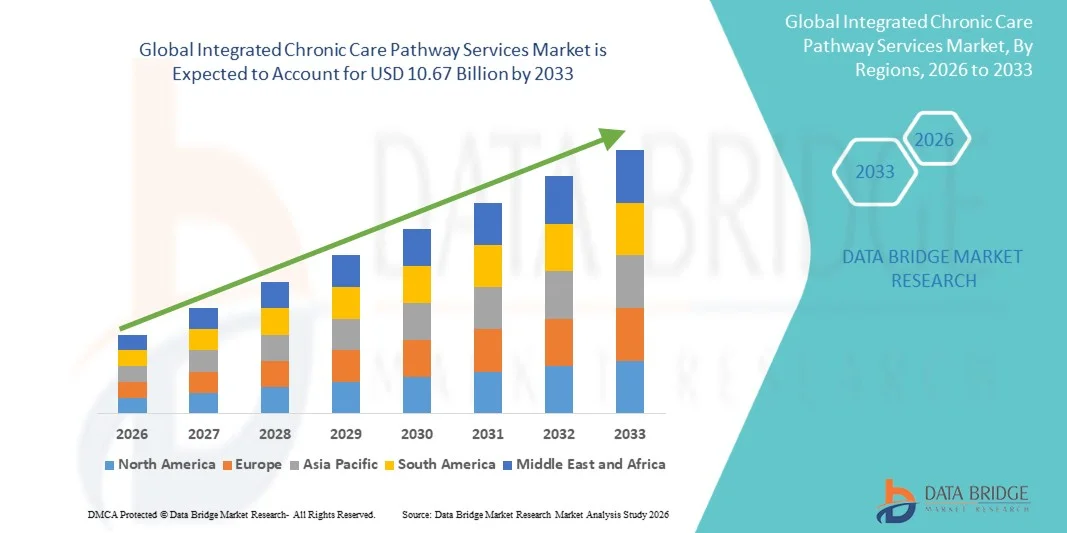

10.67 Billion

2025

2033

USD

3.28 Billion

USD

10.67 Billion

2025

2033

| 2026 –2033 | |

| USD 3.28 Billion | |

| USD 10.67 Billion | |

| % | |

|

Global Integrated Chronic Care Pathway Services Market Segmentation, Nach Service-Typ (Care Coordination Services, Krankheitsmanagement-Programme, Remote Patient Monitoring und andere),by End-Users(Krankenhäuser, Homecare-Einstellungen, Spezialkliniken und andere)- Industrietrends und Prognose bis 2033

Integrierte Chronic Care Pathway ServicesMarktgröße

- Die globale Marktgröße für integrierte Chronic Care Pathway Services wurde bei3,28 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,67 Milliarden USD bis 2033, beiCAGR von 15,90 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atembedingungen gefördert, was zu einer höheren Nachfrage nach koordinierten und kontinuierlichen Pflegemanagement-Lösungen im Gesundheitswesen führt

- Darüber hinaus stellt die zunehmende Einführung von wertebasierten Gesundheitsmodellen zusammen mit der zunehmenden Integration von digitalen Gesundheitstechnologien, Telemedizin und patientenzentrierten Pflegeansätzen integrierte Chronic Care Pathway Services als wesentlicher Bestandteil der modernen Gesundheitsversorgung ein. Diese konvergierenden Faktoren beschleunigen die Aufnahme integrierter Chronic Care Pathway Services-Lösungen, was das Wachstum der Branche deutlich steigert.

Integrierte Chronic Care Pathway ServicesMarktanalyse

- Integrierte Chronic Care Pathway Services, die koordinierte Betreuungspläne, Remote-Patientenüberwachung, Krankheitsmanagementprogramme und multidisziplinäre Gesundheitsansätze umfassen, sind bei der Verbesserung langfristiger Ergebnisse für Patienten mit chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemstörungen immer wichtiger.

- Die zunehmende Nachfrage nach diesen Dienstleistungen wird in erster Linie durch die steigende globale Belastung chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und den wachsenden Bedarf an kontinuierlichen, patientenzentrierten und kostengünstigen Pflegemodellen getrieben. Fortschritte in der digitalen Gesundheit, Telemedizin und Datenanalysen verbessern die Koordination und Effizienz der Pflege

- Nordamerika dominierte den integrierten Markt für chronische Pflegewege mit dem größten Umsatzanteil von 41,22% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete Einführung von wertebasierten Pflegemodellen, starke Rückerstattungsrahmen und hohe Integration von digitalen Gesundheitstechnologien

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im integrierten chronischen Pflegepfad-Dienstleistungsmarkt während der Prognosezeit sein, da die Gesundheitsausgaben, die steigende chronische Krankheitsprävalenz, die Ausweitung der Telegesundheitsannahme und die Verbesserung des Gesundheitszugangs in Schwellenländern steigen

- Das Segment Care Coordination Services dominierte den größten Marktanteil von 44,7% im Jahr 2025, der durch die zunehmende Notwendigkeit eines optimierten Patientenmanagements auf mehreren Gesundheitsdienstleistern getrieben wurde.

Geltungsbereich undIntegrierte Chronic Care Pathway Services Marktsegmentierung

| Attribute | Integrierter Chronik-Pfad-Service SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Integrierte Chronic Care Pathway Services Markttrends

„Erweiterung der digitalen Gesundheitsintegration, personalisierte Pflegemodelle und Remote Patient Monitoring„

- Ein signifikanter und beschleunigter Trend im globalen Integrierten Chronic Care Pathway Services-Markt ist die zunehmende Übernahme digitaler Gesundheitstechnologien und datengesteuerter Pflegekoordinationsmodelle zur Verbesserung langfristiger Patientenergebnisse

- So implementieren Gesundheitsdienstleister zunehmend integrierte Pflegeplattformen, die elektronische Gesundheitsaufzeichnungen (EHR), Telegesundheitsdienste und Patientenüberwachungstools kombinieren, um das chronische Krankheitsmanagement zu optimieren.

- Die Verwendung von Remote-Patienten-Monitoring-Lösungen (RPM) erweitert sich und ermöglicht eine kontinuierliche Verfolgung von Patienten-Lebenswichtigkeiten wie Blutdruck, Glukoseniveau und Herzfrequenz, die proaktive Intervention unterstützt und Krankenhaus-Remissionen reduziert

- So werden beispielsweise Patienten mit chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen zunehmend durch vernetzte Pflegewege verwaltet, die eine Echtzeit-Kommunikation zwischen Patienten und Gesundheitsdienstleistern ermöglichen.

- Der Wechsel zu personalisierten Pflegeplänen auf Basis von Patientengeschichte, Lebensstil und Komorbiditäten erhöht die Behandlungseffizienz und das Patientenengagement

- Darüber hinaus sind multidisziplinäre Pflegeteams mit Ärzten, Krankenschwestern, Physiotherapeuten und Pflegekoordinatoren immer zentraler, um umfassende und kontinuierliche Betreuung zu gewährleisten

- Dieser Übergang zu integrierten, patientenzentrierten und technologiefähigen Pflegemodellen ist die weltweite Umgestaltung des chronischen Krankheitsmanagements grundlegend.

Integrierte Chronic Care Pathway Services Marktdynamik

Fahrer

„Rising Burden of Chronic Diseases and Growing Demand for Coordinated Care“

- Die zunehmende globale Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atembedingungen ist ein wichtiger Treiber für den integrierten chronischen Pflegepfad-Services-Markt

- Zum Beispiel tragen alternde Bevölkerungs- und Lebensstilveränderungen zu einem höheren Auftreten langfristiger Gesundheitsbedingungen bei, was ein kontinuierliches und koordiniertes Pflegemanagement erfordert.

- Gesundheitssysteme wechseln zunehmend von der episodischen Behandlung auf wertbasierte Pflegemodelle, die langfristige Patientenergebnisse und Kosteneffizienz betonen

- So übernehmen beispielsweise Krankenhäuser und Gesundheitsdienstleister integrierte Pflegewege, um Krankenhauszulassungen zu reduzieren und die Pflegekontinuität in verschiedenen Behandlungsstufen zu verbessern

- Regierungsinitiativen zur Verbesserung des chronischen Krankheitsmanagements und zur Senkung der Gesundheitskosten unterstützen das Marktwachstum

- Das zunehmende Bewusstsein bei Patienten über die Vorteile strukturierter Pflegewege ist auch die Adoption

Zurückhaltung/Challenge

„High Implementation Costs and Interoperability Issues Across Healthcare Systems“

- Eine der größten Herausforderungen im integrierten Markt für chronische Betreuungswege sind die hohen Kosten, die mit der Implementierung moderner digitaler Gesundheitsinfrastruktur und Pflegekoordinationssysteme verbunden sind.

- So können kleinere Anbieter von Gesundheitsdienstleistungen finanzielle Einschränkungen bei der Übernahme umfassender Pflegemanagement-Plattformen mit sich bringen und diese mit bestehenden Systemen integrieren.

- Interoperabilitätsprobleme zwischen verschiedenen IT-Systemen im Gesundheitswesen, wie EHR und Patientenüberwachungseinrichtungen, können die nahtlose Datenfreigabe und Pflegekoordination behindern

- So kann beispielsweise der Mangel an standardisierten Datenformaten und Integrationsprotokollen zu Ineffizienzen im Patientendatenaustausch über Anbieter führen

- Datenschutz und Sicherheitsbedenken stellen auch Herausforderungen, insbesondere bei der Verwaltung großer Mengen sensibler Patienteninformationen auf digitalen Plattformen

- Darüber hinaus kann eine begrenzte digitale Alphabetisierung bei Patienten und Fachkräften im Gesundheitswesen in bestimmten Regionen die Einführung integrierter Pflegelösungen einschränken

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in interoperable Systeme, politische Unterstützung für die digitale Gesundheitsannahme und verbesserte Schulungsprogramme für medizinische Fachkräfte und Patienten

Integrierter Marktzugang für chronische Pflegewege

Der Markt wird auf der Grundlage von Service-Typ und Endbenutzer segmentiert.

• Nach Servicetyp

Auf Basis des Service-Typs wird der Markt für integrierte Chronic Care Pathway Services in Care Coordination Services, Disease Management Programme, Remote Patient Monitoring und andere segmentiert. Das Segment Care Coordination Services dominierte den größten Marktanteil von 44,7% im Jahr 2025, der durch die zunehmende Notwendigkeit eines optimierten Patientenmanagements auf mehreren Gesundheitsdienstleistern getrieben wurde. Die zunehmende Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemzuständen erhöht die Nachfrage deutlich. Healthcare-Systeme konzentrieren sich zunehmend auf die Reduzierung von Krankenhausaufenthalten und die Verbesserung der Patientenergebnisse durch koordinierte Betreuung. Die zunehmende Übernahme von wertbasierten Pflegemodellen unterstützt das Segmentwachstum weiter. Die Integration elektronischer Gesundheitsakte verbessert die Kommunikation zwischen Anbietern. Die Steigerung der Gesundheitsausgaben weltweit trägt zur Serviceerweiterung bei. Regierungen und Gesundheitsorganisationen fördern integrierte Pflegekonzepte. Verbessertes Patientenengagement und Kontinuität der Pflege stärken die Adoption. Technologische Fortschritte im Bereich der IT-Systeme im Gesundheitswesen steigern die Effizienz. Die Ausweitung der alternden Bevölkerung erhöht den langfristigen Pflegebedarf. Insgesamt dominieren Pflege-Koordinationsdienste aufgrund ihrer zentralen Rolle bei der Verwaltung chronischer Bedingungen.

Das Segment Remote Patient Monitoring wird von 2026 bis 2033 mit einem schnellsten CAGR von 12,6% rechnen, was durch eine rasche Einführung digitaler Gesundheitstechnologien und Telegesundheitslösungen bedingt ist. Die steigende Nachfrage nach hausbasierter Pflege und Echtzeit-Gesundheitstracking erhöht das Wachstum. Das Rising von Smartphone und Wearable Device Penetration unterstützt die Remote Monitoring Adoption. Gesundheitsdienstleister nutzen Fernwerkzeuge, um die Krankenhausbelastung zu reduzieren. Der wachsende Fokus auf präventive Pflege erhöht die Nachfrage. Fortschritte bei IoT-fähigen medizinischen Geräten verbessern die Genauigkeit der Patientenüberwachung. Die Erhöhung der Investitionen in die digitale Gesundheitsinfrastruktur beschleunigt den Ausbau. Favorable Regierungsinitiativen zur Förderung von Telemedizin unterstützen Wachstum. Patienten bevorzugen bequeme und kontinuierliche Überwachungslösungen. Verbesserte Datenanalysefähigkeiten verbessern die Entscheidungsfindung. Insgesamt ergibt sich eine Remote-Patientenüberwachung als am schnellsten wachsendes Segment.

• Von Endnutzern

Auf Basis von Endbenutzern wird der Markt für integrierte Chronische Pflege-Pfad-Services in Krankenhäuser, Homecare-Einstellungen, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den größten Marktanteil von 52,9% im Jahr 2025, angetrieben durch das hohe Volumen von chronischen Krankheitspatienten, die eine kontinuierliche Überwachung und koordinierte Behandlung erfordern. Krankenhäuser dienen als primäre Zentren für Diagnose, Behandlungsplanung und integrierte Betreuung. Erhöhung der Krankenhauszulassungen für chronische Bedingungen unterstützen die Nachfrage. Verfügbarkeit moderner Gesundheitsinfrastruktur verbessert die Service-Implementierung. Starke Präsenz von multidisziplinären Teams verbessert die Patientenergebnisse. Die Steigerung der Gesundheitsausgaben stärkt die Krankenhausfähigkeit. Die Versicherungsdeckung verbessert die Zugänglichkeit von integrierten Pflegediensten. Krankenhäuser übernehmen digitale Plattformen, um die Pflegewege zu optimieren. Regierungsförderung unterstützt klinikbasierte chronische Pflegeprogramme. Die zunehmende Prävalenz von lebensbedingten Krankheiten erhöht den Patientenzufluss. Insgesamt bleiben Krankenhäuser das dominante Endbenutzersegment.

Das Segment Homecare Settings wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 13,4% erleben, die durch eine zunehmende Vorliebe für personalisierte und kostengünstige Betreuung zu Hause angetrieben wird. Steigerung der alternden Bevölkerung und chronischen Krankheitslasten unterstützen die Nachfrage. Patienten bevorzugen häusliche Pflege, um häufige Krankenhausbesuche zu vermeiden. Fortschritte in der Fernüberwachungstechnik ermöglichen effektive Pflegeleistungen. Das zunehmende Bewusstsein für geduldig-zentrische Pflegemodelle erhöht die Akzeptanz. Die Erweiterung der Anbieter von Heimpflege verbessert die Zugänglichkeit. Kostenvorteile im Vergleich zu Krankenhausaufenthalten weiteren Antriebsbedarf. Die zunehmende Telegesundheitsintegration unterstützt die Service-Lieferung. Regierungsinitiativen zur Förderung der häuslichen Betreuung stärken das Wachstum. Verbesserte Patientenkomfort und Komfort verbessern die Präferenz. Insgesamt ergeben sich die Pflegeeinstellungen schnell als am schnellsten wachsendes Segment.

Integrierte Chronic Care Pathway Services Markt Regionale Analyse

- Nordamerika dominierte den integrierten Markt für chronische Betreuungswege mit dem größten Umsatzanteil von 41,22% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete Einführung von wertbasierten Pflegemodellen, starke Rückerstattungsrahmen und hohe Integration von digitalen Gesundheitstechnologien. Die Region profitiert von etablierten Pflegekoordinationssystemen, einer robusten IT-Infrastruktur im Gesundheitswesen und einer frühen Einführung integrierter Pflegemodelle zur Verbesserung langfristiger Patientenergebnisse

- Gesundheitsdienstleister in der Region betonen zunehmend koordinierte, patientenzentrierte Pflegeansätze, die mehrere Dienste wie Diagnostik, Behandlung, Überwachung und Follow-up in einem einheitlichen Rahmen integrieren

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches Ökosystem und starke Präsenz führender Anbieter von Gesundheitsdiensten unterstützt, die Nordamerika als Schlüssel zum Marktwachstum einrichten

U.S. Integrated Chronic Care Pathway Services Market Insight

Der US-integrierte Markt für chronische Pflegepfade erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine hohe Belastung chronischer Krankheiten, eine starke Einführung digitaler Gesundheitslösungen und etablierte wertebasierte Pflegeinitiativen verursacht wurde. Das Land verfügt über ein hochmodernes Gesundheitssystem mit umfangreichem Einsatz von elektronischen Gesundheitsdaten (EHR), Tele-Gesundheitsplattformen und entfernten Patientenüberwachungstools. So implementieren Gesundheitsdienstleister in den USA zunehmend integrierte Pflegepfade für Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen, um die Pflegekontinuität zu verbessern und Krankenhausaufenthalte zu reduzieren. Starke Investitionen in die IT im Gesundheitswesen und unterstützende Rückzahlungspolitiken beschleunigen das Marktwachstum.

Europa Integrated Chronic Care Pathway Services Market Insight

Der in Europa integrierte Markt für chronische Betreuungswege soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, unterstützt durch die zunehmende Prävalenz von chronischen Krankheiten, Altern und starken öffentlichen Gesundheitssystemen. So übernehmen europäische Länder zunehmend integrierte Pflegemodelle, um die Effizienz zu verbessern und die Gesundheitskosten im Zusammenhang mit dem langfristigen Krankheitsmanagement zu senken. Regierungsinitiativen, die eine koordinierte Pflege und digitale Gesundheitsintegration fördern, unterstützen die Markterweiterung in der gesamten Region.

U.K. Integrierte Chronische Karriere Pathway Services Markt Insight

Der US-Integrierte Markt für chronische Pflegepfade wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von starken Initiativen des National Health Service (NHS) im Fokus auf integrierte Pflegesysteme und Bevölkerungsgesundheitsmanagement geführt wird. So implementiert die U.K. aktiv koordinierte Pflegepfade, die primäre Betreuung, sekundäre Betreuung und kommunale Dienstleistungen verbinden, um die Patientenergebnisse zu verbessern. Die zunehmende Investition in die digitale Gesundheit und die Fernpflege unterstützt das Marktwachstum weiter.

Deutschland Integrated Chronic Care Pathway Services Market Insight

Der in Deutschland integrierte Markt für chronische Betreuungswege soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, das von einem robusten Gesundheitssystem, einem wachsenden Schwerpunkt auf dem chronischen Krankheitsmanagement und einer zunehmenden Einführung digitaler Gesundheitslösungen betrieben wird. Zum Beispiel integrieren deutsche Gesundheitsdienstleister Pflegewege mit fortschrittlichen IT-Systemen, um einen nahtlosen Patientendatenaustausch und eine koordinierte Behandlungsplanung zu gewährleisten. Der Fokus des Landes auf Effizienz und Qualitätskontrolle ist die weitere Übernahme.

Asia-Pacific Integrated Chronic Care Pathway Services Markt Einblick

Der asiatisch-pazifische integrierte Markt für chronische Pflegepfade ist bereit, während der Prognosezeit durch steigende Gesundheitsausgaben, steigende chronische Krankheitsprävalenz, Ausweitung der Telegesundheitsannahme und Verbesserung des Gesundheitszugangs in Schwellenländern wie China, Indien und Japan am schnellsten CAGR zu wachsen. So investieren Regierungen in der gesamten Region in die Gesundheitsinfrastruktur und fördern digitale Gesundheitsinitiativen zur Verbesserung des chronischen Krankheitsmanagements. Das zunehmende Bewusstsein für strukturierte Pflegepfade und die zunehmende Verfügbarkeit von Gesundheitsdiensten beschleunigen das Marktwachstum weiter.

Japan Integrated Chronic Care Pathway Services Markt Einblick

Der Japan-integrierte Markt für chronische Pflegepfade gewinnt an Dynamik aufgrund seiner schnell wachsenden Bevölkerung, der fortgeschrittenen Gesundheitsinfrastruktur und des starken Fokus auf chronisches Krankheitsmanagement. So implementieren Gesundheitsdienstleister in Japan zunehmend integrierte Pflegemodelle, die die Krankenhauspflege mit hausbasierten Überwachungs- und Rehabilitationsdienstleistungen kombinieren. Der Schwerpunkt des Landes auf der Altenpflege und dem langfristigen Krankheitsmanagement unterstützt die Markterweiterung.

China Integrated Chronic Care Pathway Services Market Insight

Der in China integrierte Markt für chronische Betreuungswege entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch eine wachsende Belastung chronischer Krankheiten, eine Ausweitung der Gesundheitsinfrastruktur und eine starke staatliche Unterstützung für die Modernisierung der Gesundheitsversorgung getrieben wurde. So übernehmen beispielsweise große Krankenhäuser und Gesundheitssysteme in China zunehmend integrierte Pflegewege und digitale Gesundheitsplattformen, um das Patientenmanagement zu verbessern und die Gesundheitskosten zu senken. Die Steigerung von Gesundheitsinvestitionen und laufende Reformen im Gesundheitswesen fördern das Marktwachstum.

Integrierter Chronic Care Pathway Services Market Share

Die integrierte Chronic Care Pathway Services-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Optum, Inc. (USA)

- UnitedHealth Group (USA)

- CVS Health Corporation (USA)

- McKesson Corporation (USA)

- Oracle (US)

- Epic Systems Corporation (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- GE HealthCare (USA)

- Allscripts Healthcare Solutions (USA)

- IBM Watson Health (USA)

- Oracle Health (US)

- Athenahealth, Inc. (USA)

- Medtronic plc (Irland)

- Baxter International Inc. (USA)

- Fresenius Medical Care (Deutschland)

- Teladoc Health, Inc. (USA)

- Amwell (USA)

- HCA Healthcare (USA)

- Ramsay Health Care (Australien)

Neueste Entwicklungen im globalen integrierten Chronischen Care Pathway Services Markt

- Im Juli 2021 gründete der National Health Service (NHS) in England offiziell integrierte Care Systems (ICSs) im ganzen Land, zusammen mit Gesundheitsdienstleistern, lokalen Behörden und Gemeindeorganisationen, um koordinierte chronische Pflegewege zu liefern und das langfristige Condition Management durch systemweite Zusammenarbeit zu verbessern

- Im August 2023 beschleunigten die Gesundheitssysteme weltweit die Einführung integrierter Pflegewege und betonten koordinierte, patientenzentrierte Dienstleistungen über mehrere Anbieter und Pflegeeinstellungen, um die Ergebnisse zu verbessern und die Ressourcenauslastung für das chronische Krankheitsmanagement zu optimieren.

- Im März 2024 betonte die Politikforschung, dass das NHS und andere Gesundheitssysteme multidisziplinäre integrierte Pflegemodelle vorantreiben, mit strukturierten Pflegeplänen über Spezialitäten, Diagnostik, Behandlung und Rehabilitation, um die Ergebnisse für Patienten mit komplexen chronischen Erkrankungen zu verbessern

- Im August 2025 berichtete das Center for Health Care Strategies erweiterte Anstrengungen in den USA, um Medicare und Medicaid-Dienste durch koordinierte Pflegeprogramme wie PACE und Dual Eligible Special Needs Plans (D-SNPs) zu integrieren, um die Fragmentierung zu reduzieren und die Ergebnisse für Patienten mit mehreren chronischen Erkrankungen zu verbessern

- Im November 2025 betonte die OECD-Gesundheit in einem Bericht von Glance 2025 einen globalen Wandel in Richtung menschenzentrierter integrierter Pflegesysteme und betonte eine verstärkte Einführung digitaler Gesundheitswerkzeuge, präventive Pflegestrategien und koordinierte chronische Pflegewege zur Verbesserung der Leistungsfähigkeit und Nachhaltigkeit des Gesundheitssystems

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.