Global Interventional Radiology Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.79 Billion

USD

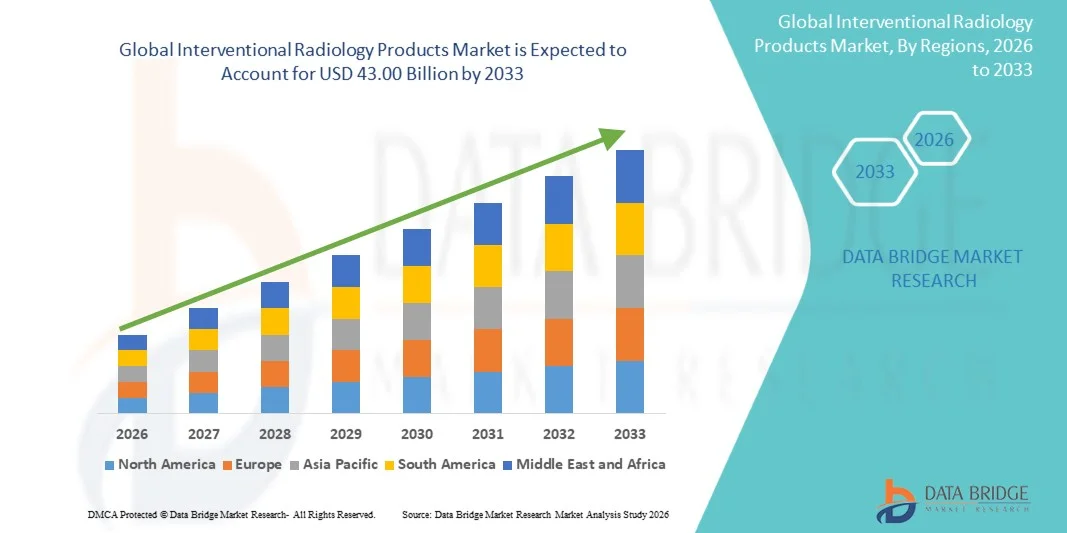

43.00 Billion

2025

2033

USD

25.79 Billion

USD

43.00 Billion

2025

2033

| 2026 –2033 | |

| USD 25.79 Billion | |

| USD 43.00 Billion | |

| % | |

|

Marktsegmentierung für Produkte der globalen interventionellen Radiologie nach Produkttyp (Stents, Katheter, Vena-cava-Filter, Embolisationsgeräte, Thrombektomiesysteme, Angioplastieballons, Biopsienadeln, Geräte zur hämodynamischen Flussänderung, Zubehör und Sonstiges), Anwendung (Kardiologie, Onkologie, Gastroenterologie, Neurologie, Orthopädie, Urologie und Nephrologie sowie Sonstiges) und Endnutzer (Krankenhäuser, Kliniken und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Produkte der interventionellen Radiologie

- Der globale Markt für Produkte der interventionellen Radiologie hatte im Jahr 2025 einen Wert von 25,79 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 43,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Verfahren und kontinuierliche technologische Fortschritte bei bildgestützten Therapiegeräten angetrieben, was zu einer verbesserten Präzision und besseren Patientenergebnissen in verschiedenen medizinischen Fachbereichen führt.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und peripherer arterieller Verschlusskrankheit sowie die wachsende Nachfrage nach schnellerer Genesung, kürzeren Krankenhausaufenthalten und kostengünstigen Behandlungen dazu, dass Produkte der interventionellen Radiologie in modernen Gesundheitssystemen als bevorzugte Lösung etabliert werden. Diese Faktoren beschleunigen die weltweite Einführung interventioneller radiologischer Technologien erheblich und kurbeln somit das Marktwachstum insgesamt an.

Marktanalyse für Produkte der interventionellen Radiologie

- Produkte für die interventionelle Radiologie, darunter Katheter, Führungsdrähte, Embolisationsgeräte, Stents und bildgesteuerte Systeme, werden zunehmend zu unverzichtbaren Bestandteilen der modernen Gesundheitsversorgung, da sie minimalinvasive Eingriffe zur Diagnose und Behandlung einer Vielzahl von Erkrankungen ermöglichen, insbesondere bei kardiovaskulären, onkologischen und neurologischen Interventionen.

- Die steigende Nachfrage nach Produkten für die interventionelle Radiologie wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen, die steigende Präferenz für minimalinvasive Verfahren und die kontinuierlichen technologischen Fortschritte in der Bildgebung und bei katheterbasierten Therapiegeräten bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für Produkte der interventionellen Radiologie. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Behandlungsmethoden und die starke Präsenz großer Medizintechnikhersteller. In den USA ist aufgrund der steigenden Krankheitslast und des Ausbaus der radiologischen Einrichtungen in Krankenhäusern ein signifikantes Wachstum interventioneller Eingriffe zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der sich verbessernden Gesundheitsinfrastruktur, steigender Investitionen im Gesundheitswesen und des wachsenden Bewusstseins für minimalinvasive Behandlungsmethoden die am schnellsten wachsende Region im Markt für Produkte der interventionellen Radiologie sein.

- Das Segment der Katheter dominierte 2025 mit einem Marktanteil von 41,8 % den Markt für Produkte der interventionellen Radiologie. Dies ist auf ihren umfassenden Einsatz in einer Vielzahl bildgesteuerter Verfahren wie Angioplastie, Embolisation und gezielter Medikamentenverabreichung zurückzuführen.

Berichtsumfang und Marktsegmentierung für Produkte der interventionellen Radiologie

|

Attribute |

Wichtige Markteinblicke in Produkte der interventionellen Radiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Produkte der interventionellen Radiologie

„Zunehmende Nutzung fortschrittlicher bildgesteuerter und minimalinvasiver Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Produkte der interventionellen Radiologie ist die zunehmende Integration fortschrittlicher Bildgebungstechnologien, Robotik und Navigationssysteme, die die Präzision und Effektivität minimalinvasiver Therapieverfahren in verschiedenen klinischen Anwendungsbereichen verbessern.

- Bildgestützte Technologien wie die Kegelstrahl-Computertomographie (CBCT) in Kombination mit Angiographiesystemen ermöglichen es Ärzten beispielsweise, komplexe Gefäßstrukturen während Eingriffen in Echtzeit darzustellen. Ebenso werden fortschrittliche robotergestützte Katheternavigationssysteme eingeführt, um hochpräzise Gefäßinterventionen zu unterstützen und die Genauigkeit des Eingriffs zu verbessern.

- Die technologische Integration in interventionelle radiologische Geräte ermöglicht eine verbesserte Eingriffsplanung, präzise Geräteplatzierung und optimierte Visualisierung des Zielgewebes oder der Blutgefäße während der Behandlung. So nutzen beispielsweise einige moderne Angiographieplattformen fortschrittliche Bildgebungsalgorithmen für eine klarere anatomische Darstellung und eine präzisere Gerätenavigation bei komplexen Eingriffen. Darüber hinaus ermöglichen verbesserte Bildgebungsverfahren Ärzten, Eingriffe mit größerer Sicherheit und geringerem Risiko für das umliegende Gewebe durchzuführen.

- Die nahtlose Integration fortschrittlicher interventioneller Radiologiegeräte in die Bildgebungsinfrastruktur und digitale Workflow-Plattformen des Krankenhauses ermöglicht eine effizientere klinische Entscheidungsfindung und Verfahrenskoordination. Durch einheitliche Bildgebungs- und Geräteplattformen können Kliniker diagnostische Bildgebung, Verfahrensplanung und therapeutische Interventionen in einer einzigen integrierten Umgebung verwalten.

- Dieser Trend hin zu präziseren, technologiegestützten und minimalinvasiven Behandlungsmethoden verändert die moderne Medizin grundlegend und erweitert die Rolle der interventionellen Radiologie in zahlreichen Fachbereichen. Daher entwickeln Unternehmen wie Philips und Siemens Healthineers fortschrittliche bildgestützte Therapiesysteme, die die Effizienz von Eingriffen und die klinischen Ergebnisse verbessern sollen.

- Die Nachfrage nach Produkten für die interventionelle Radiologie, die eine fortschrittliche Bildgebungsintegration und verbesserte Verfahrensmöglichkeiten bieten, wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister minimalinvasiven Behandlungsoptionen und verbesserten Genesungsergebnissen der Patienten zunehmend Priorität einräumen.

- Der zunehmende Einsatz von künstlicher Intelligenz und fortschrittlicher Datenanalyse in interventionellen Bildgebungsplattformen verbessert die Verfahrensplanung, die Echtzeitvisualisierung und die Entscheidungsunterstützung weiter und trägt so zu effizienteren und genaueren Behandlungsergebnissen bei.

Marktdynamik von Produkten für die interventionelle Radiologie

Treiber

„Wachsender Bedarf aufgrund der zunehmenden Präferenz für minimalinvasive Eingriffe und der steigenden Belastung durch chronische Krankheiten“

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und peripherer arterieller Verschlusskrankheit, verbunden mit der steigenden Präferenz für minimalinvasive Behandlungsverfahren, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Produkten für die interventionelle Radiologie.

- Beispielsweise stellte Siemens Healthineers im Januar 2025 ein fortschrittliches Angiographiesystem vor, das komplexe interventionelle Eingriffe mit verbesserter Bildgebungsgenauigkeit und optimierten Arbeitsabläufen unterstützen soll. Solche Strategien führender Unternehmen dürften das Wachstum der Branche für Produkte der interventionellen Radiologie im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister verstärkt auf die Reduzierung von Operationsrisiken und die Verbesserung der Genesungszeiten von Patienten konzentrieren, bieten interventionelle radiologische Verfahren erhebliche Vorteile wie kleinere Einschnitte, kürzere Krankenhausaufenthalte und eine schnellere Genesung im Vergleich zu traditionellen chirurgischen Eingriffen.

- Darüber hinaus macht die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und katheterbasierter Therapiegeräte die interventionelle Radiologie zu einem unverzichtbaren Bestandteil moderner Behandlungsstrategien in den Fachbereichen Kardiologie, Onkologie und Neurologie.

- Die Möglichkeit, hochpräzise Eingriffe wie Embolisation, Angioplastie und Tumorablation unter bildgestützter Kontrolle durchzuführen, ist ein Schlüsselfaktor für die zunehmende Verbreitung interventioneller radiologischer Produkte in Krankenhäusern und spezialisierten Behandlungszentren. Steigende Investitionen in die Gesundheitsinfrastruktur und in Ausbildungsprogramme für interventionelle Radiologie tragen zusätzlich zum Marktwachstum bei.

- Die weltweit wachsende Zahl älterer Menschen verstärkt die Nachfrage nach minimalinvasiven Behandlungen zusätzlich, da ältere Patienten häufig schonendere Eingriffe mit kürzeren Genesungszeiten und weniger chirurgischen Komplikationen benötigen.

- Zudem begünstigt die steigende Anzahl spezialisierter Zentren für interventionelle Radiologie und krankenhausbasierter Herzkatheterlabore ein höheres Eingriffsvolumen und beschleunigt dadurch die Nachfrage nach fortschrittlichen Geräten für die interventionelle Radiologie.

Zurückhaltung/Herausforderung

„Hohe Verfahrenskosten und komplexe behördliche Zulassungsvoraussetzungen“

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher interventioneller radiologischer Geräte und der Komplexität der Zulassungsverfahren stellen eine erhebliche Herausforderung für eine breitere Marktexpansion dar. Da diese Produkte hochentwickelte Technologien und strenge Sicherheitsanforderungen beinhalten, müssen die Hersteller vor der Markteinführung umfangreiche regulatorische Prüfungen durchlaufen.

- Beispielsweise fordern Aufsichtsbehörden wie die US-amerikanische Food and Drug Administration und die Europäische Arzneimittel-Agentur strenge klinische Validierungen und Sicherheitsdokumentationen, bevor sie neue interventionelle radiologische Geräte für den klinischen Einsatz zulassen.

- Die Bewältigung dieser regulatorischen Herausforderungen erfordert erhebliche Investitionen in Forschung, klinische Studien und Produktvalidierungsprozesse, um die Einhaltung von Sicherheits- und Leistungsstandards zu gewährleisten. Unternehmen wie Boston Scientific und Medtronic legen Wert auf fundierte klinische Evidenz und regulatorische Expertise, um die Zulassung und den Einsatz ihrer interventionellen Radiologietechnologien zu unterstützen. Darüber hinaus können die hohen Investitionskosten für fortschrittliche Bildgebungssysteme und Spezialgeräte für kleinere Gesundheitseinrichtungen eine Hürde darstellen.

- Obwohl Gesundheitsdienstleister die klinischen Vorteile minimalinvasiver Verfahren anerkennen, können die erheblichen Vorabinvestitionen in Bildgebungssysteme, Verfahrensgeräte und Spezialistenschulungen die Anwendung in ressourcenarmen Umgebungen einschränken.

- Die begrenzte Verfügbarkeit hochqualifizierter interventioneller Radiologen und spezialisierten Klinikpersonals in bestimmten Regionen kann die Anwendung fortgeschrittener interventioneller radiologischer Verfahren ebenfalls einschränken.

- Darüber hinaus erfordern Bedenken hinsichtlich der Strahlenbelastung für Patienten und medizinisches Fachpersonal bei bestimmten bildgesteuerten Eingriffen weiterhin strenge Sicherheitsprotokolle und fortschrittliche Abschirmungstechnologien, was die klinische Umsetzung zusätzlich verkompliziert.

Marktübersicht für Produkte der interventionellen Radiologie

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Produktart ist der Markt für Produkte der interventionellen Radiologie in Stents, Katheter, Vena-cava-Filter, Embolisationsgeräte, Thrombektomiesysteme, Angioplastieballons, Biopsienadeln, Geräte zur hämodynamischen Flussmodifikation, Zubehör und sonstige Produkte unterteilt. Das Segment der Katheter dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2025, vor allem aufgrund ihres breiten Einsatzes in minimalinvasiven Verfahren wie Angiographie, Angioplastie und gezielter Medikamentenapplikation. Katheter sind unverzichtbare Instrumente, um therapeutische Geräte unter Bildgebungskontrolle hochpräzise an die gewünschten anatomischen Stellen zu führen. Ihre Vielseitigkeit in der Kardiologie, Onkologie und bei peripheren Gefäßeingriffen trägt maßgeblich zu ihrer breiten Anwendung in Krankenhäusern und spezialisierten Interventionszentren bei. Kontinuierliche technologische Fortschritte, wie verbesserte Flexibilität, optimierte Navigationsmöglichkeiten und verbesserte Materialzusammensetzung, stärken ihre Rolle bei komplexen Eingriffen zusätzlich. Darüber hinaus treibt die weltweit steigende Anzahl bildgesteuerter Eingriffe die starke Nachfrage nach katheterbasierten Geräten in der interventionellen Radiologie weiter an.

Für den Markt für Embolisationsgeräte wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz von Embolisationstechniken zur Behandlung von Tumoren, Gefäßfehlbildungen und schweren Blutungen. Diese Geräte finden breite Anwendung in onkologischen Verfahren wie der transarteriellen Chemoembolisation (TACE) und der Radioembolisation (REM) zur gezielten Krebstherapie. Die steigende Krebsprävalenz und die wachsende Beliebtheit minimalinvasiver Behandlungsmethoden tragen maßgeblich zum Wachstum dieses Marktsegments bei. Technologische Fortschritte bei Embolisationsmaterialien, darunter Mikrosphären und flüssige Embolisationsmittel, verbessern die Behandlungsgenauigkeit und die klinischen Ergebnisse. Darüber hinaus bieten Embolisationsverfahren Vorteile wie kürzere Krankenhausaufenthalte, weniger Komplikationen und schnellere Genesungszeiten. Diese Vorteile ermutigen medizinische Fachkräfte, Embolisationstechnologien verstärkt in der interventionellen Radiologie einzusetzen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Produkte der interventionellen Radiologie in Kardiologie, Onkologie, Gastroenterologie, Neurologie, Orthopädie, Urologie und Nephrologie sowie weitere Bereiche unterteilt. Das Segment Kardiologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe weltweite Prävalenz von Herz-Kreislauf-Erkrankungen und den weitverbreiteten Einsatz katheterbasierter Verfahren in der Kardiologie zurückzuführen. Die interventionelle Radiologie spielt eine entscheidende Rolle bei Verfahren wie Angioplastie, Stentimplantation und Gefäßbildgebung, die zur Wiederherstellung des Blutflusses in verstopften Arterien beitragen. Die steigende Zahl von Patienten mit koronarer Herzkrankheit und peripheren Gefäßerkrankungen treibt die Nachfrage nach diesen Verfahren weiter an. Technologische Fortschritte in der kardiovaskulären Bildgebung und Geräteentwicklung unterstützen das Wachstum dieses Segments zusätzlich. Krankenhäuser und Herzzentren setzen zunehmend auf minimalinvasive Verfahren, um Operationsrisiken und Genesungszeiten zu reduzieren. Daher bleibt die Kardiologie weltweit ein wichtiges Anwendungsgebiet für Produkte der interventionellen Radiologie.

Im Bereich der Onkologie wird von 2026 bis 2033 das schnellste Wachstum erwartet, vor allem aufgrund des zunehmenden Einsatzes bildgestützter Therapien in der Krebsdiagnostik und -behandlung. Interventionelle radiologische Verfahren wie Tumorablation, Chemoembolisation und Radioembolisation entwickeln sich zu wichtigen Alternativen zu traditionellen Krebsbehandlungen. Diese minimalinvasiven Ansätze ermöglichen die präzise Zielsteuerung von Tumoren bei gleichzeitiger Minimierung der Schädigung des umliegenden gesunden Gewebes. Die weltweit steigende Krebsbelastung und das wachsende Bewusstsein für fortschrittliche Behandlungsoptionen fördern die Anwendung interventioneller onkologischer Verfahren zusätzlich. Technologische Entwicklungen in der Bildgebung und bei therapeutischen Geräten verbessern ebenfalls die Behandlungsergebnisse. Da sich Gesundheitsdienstleister weiterhin auf personalisierte und zielgerichtete Therapien konzentrieren, wird die Rolle der interventionellen Radiologie in der Onkologie voraussichtlich deutlich zunehmen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Produkte der interventionellen Radiologie in Krankenhäuser, Kliniken und die häusliche Pflege unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur und spezialisierter medizinischer Fachkräfte, die für die Durchführung komplexer interventioneller Eingriffe erforderlich sind. Krankenhäuser verfügen in der Regel über gut ausgestattete Herzkatheterlabore, Angiographie-Einheiten und multidisziplinäre Teams, die in der Lage sind, anspruchsvolle bildgesteuerte Behandlungen durchzuführen. Die steigende Anzahl interventioneller Eingriffe im Krankenhausbereich trägt ebenfalls zur Dominanz dieses Segments bei. Darüber hinaus dienen Krankenhäuser häufig als Überweisungszentren für Patienten, die spezialisierte minimalinvasive Behandlungen benötigen. Kontinuierliche Investitionen in fortschrittliche Medizintechnologien und der Ausbau der Gesundheitsinfrastruktur stärken die Akzeptanz interventioneller radiologischer Geräte in Krankenhäusern zusätzlich. Daher bleiben Krankenhäuser weltweit die Hauptnutzer dieser Produkte.

Für den Kliniksektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verlagerung hin zu ambulanten Behandlungen. Spezialisierte Kliniken führen vermehrt minimalinvasive Eingriffe durch, die keine längeren Krankenhausaufenthalte erfordern und somit den Komfort für Patienten erhöhen. Fortschritte bei kompakten Bildgebungssystemen und tragbaren interventionellen Geräten ermöglichen es Kliniken, ein breiteres Spektrum an radiologischen Verfahren anzubieten. Der wachsende Fokus auf kosteneffiziente Gesundheitsversorgung ermutigt Patienten und Leistungserbringer zudem, wann immer möglich ambulante Behandlungen in Anspruch zu nehmen. Darüber hinaus unterstützt der Ausbau spezialisierter Zentren für interventionelle Radiologie das Wachstum dieses Segments. Da Gesundheitssysteme weiterhin Wert auf effiziente Patientenversorgung und kürzere Krankenhausaufenthalte legen, werden Kliniken voraussichtlich eine immer wichtigere Rolle im Bereich der interventionellen Radiologie spielen.

Regionale Analyse des Marktes für Produkte der interventionellen Radiologie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für Produkte der interventionellen Radiologie. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Behandlungsmethoden und die starke Präsenz großer Medizinproduktehersteller.

- Die Gesundheitsdienstleister in der Region schätzen die klinischen Vorteile, die Präzision der Eingriffe und die verbesserten Patientenergebnisse, die durch fortschrittliche interventionelle Radiologietechnologien in Verbindung mit modernen Bildgebungssystemen und Krankenhausinfrastrukturen erzielt werden.

- Diese breite Akzeptanz wird zusätzlich durch eine gut etablierte Gesundheitsinfrastruktur, die starke Präsenz führender Medizinproduktehersteller und zunehmende Investitionen in fortschrittliche Bildgebungs- und minimalinvasive Behandlungstechnologien unterstützt, wodurch sich Produkte der interventionellen Radiologie als unverzichtbare Instrumente in modernen Gesundheitssystemen für diagnostische und therapeutische Verfahren positionieren.

Markteinblicke für Produkte der interventionellen Radiologie in den USA

Der US-amerikanische Markt für Produkte der interventionellen Radiologie erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die starke Akzeptanz minimalinvasiver Verfahren und der zunehmende Einsatz fortschrittlicher Bildgebungstechnologien in der klinischen Praxis. Gesundheitsdienstleister priorisieren verstärkt Verfahren, die chirurgische Risiken reduzieren und die Genesungsergebnisse der Patienten durch bildgestützte Interventionen verbessern. Die steigende Zahl von Patienten mit Herz-Kreislauf-Erkrankungen, Krebs und Gefäßerkrankungen treibt die Nachfrage nach Produkten der interventionellen Radiologie zusätzlich an. Darüber hinaus trägt die zunehmende Integration fortschrittlicher Bildgebungsplattformen, katheterbasierter Geräte und robotergestützter Technologien in Krankenhäusern maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Produkte der interventionellen Radiologie

Der europäische Markt für interventionelle Radiologieprodukte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden und die Fortschritte in der medizinischen Bildgebung. Zunehmende Investitionen im Gesundheitswesen und die steigende Belastung durch chronische Erkrankungen veranlassen Gesundheitsdienstleister, bildgestützte Therapieverfahren einzusetzen. Europäische Gesundheitssysteme legen zudem Wert auf Früherkennung und gezielte Behandlungsansätze, um die Patientenergebnisse zu verbessern. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern und spezialisierten Behandlungszentren, wobei interventionelle Radiologiegeräte zunehmend für kardiovaskuläre, onkologische und neurologische Eingriffe eingesetzt werden.

Einblick in den britischen Markt für Produkte der interventionellen Radiologie

Der Markt für interventionelle Radiologieprodukte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Verfahren und die starke staatliche Förderung fortschrittlicher Gesundheitstechnologien. Darüber hinaus ermutigen die steigende Verbreitung chronischer Erkrankungen und die wachsende Nachfrage nach effizienten Behandlungsmethoden Gesundheitsdienstleister, interventionelle radiologische Techniken einzusetzen. Krankenhäuser im ganzen Land investieren in moderne Bildgebungssysteme und spezialisierte Abteilungen für interventionelle Radiologie. Der Fokus Großbritanniens auf die Verbesserung der Effizienz im Gesundheitswesen und die Verkürzung der Genesungszeit von Patienten dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Produkte der interventionellen Radiologie

Der deutsche Markt für Produkte der interventionellen Radiologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind der starke Medizintechniksektor des Landes und die steigende Nachfrage nach fortschrittlichen Diagnose- und Therapieverfahren. Die gut ausgebaute Gesundheitsinfrastruktur und der Innovationsfokus in Deutschland fördern die Einführung modernster Technologien in der interventionellen Radiologie. Krankenhäuser und Forschungseinrichtungen setzen verstärkt auf fortschrittliche Bildgebungssysteme und minimalinvasive Behandlungsgeräte, um die klinischen Ergebnisse zu verbessern. Auch der zunehmende Fokus auf Präzisionsmedizin und technologisch fortschrittliche Gesundheitslösungen trägt zum Wachstum des Marktes in Deutschland bei.

Einblick in den Markt für Produkte der interventionellen Radiologie im asiatisch-pazifischen Raum

Der Markt für interventionelle Radiologieprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der rasante Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden in Ländern wie China, Japan und Indien. Die wachsende Patientenzahl und die zunehmende Verbreitung chronischer Erkrankungen in der Region beschleunigen die Nachfrage nach interventionellen radiologischen Eingriffen. Darüber hinaus fördern staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zum Ausbau medizinischer Einrichtungen die Einführung fortschrittlicher Medizintechnologien in der gesamten Region.

Einblick in den japanischen Markt für Produkte der interventionellen Radiologie

Der japanische Markt für Produkte der interventionellen Radiologie gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der alternden Bevölkerung und der steigenden Nachfrage nach minimalinvasiven Behandlungsverfahren zunehmend an Dynamik. Das japanische Gesundheitssystem legt großen Wert auf Präzisionsmedizin und fortschrittliche Diagnosetechnologien. Die Anwendung interventioneller radiologischer Verfahren nimmt zu, da Krankenhäuser hochentwickelte Bildgebungssysteme und spezialisierte Therapiegeräte in die klinische Praxis integrieren. Darüber hinaus fördert Japans starker Fokus auf technologische Innovation und patientenorientierte Gesundheitslösungen den Ausbau interventioneller radiologischer Leistungen im ganzen Land.

Einblick in den indischen Markt für Produkte der interventionellen Radiologie

Der indische Markt für Produkte der interventionellen Radiologie erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Prävalenz chronischer Erkrankungen und die zunehmende Nutzung fortschrittlicher Medizintechnologien zurückzuführen. Indien entwickelt sich aufgrund der wachsenden Patientenzahl und des verbesserten Zugangs zu spezialisierten Gesundheitsleistungen zu einem der am schnellsten wachsenden Märkte für minimalinvasive Eingriffe. Die steigende Anzahl von Krankenhäusern mit modernster Bildgebungstechnik und Abteilungen für interventionelle Radiologie trägt zum Marktwachstum bei. Darüber hinaus sind staatliche Initiativen zur Stärkung des Gesundheitssystems und zur Förderung des Einsatzes medizinischer Technologien Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Produkten für die interventionelle Radiologie

Die Branche der Produkte für die interventionelle Radiologie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- BD (USA)

- Cardinal Health (USA)

- B. Braun Südostdeutschland)

- Stryker Corporation (USA)

- Terumo Corporation (Japan)

- Cook (USA)

- Teleflex Incorporated (USA)

- AngioDynamics, Inc. (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- iVascular SLU (Spanien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Alvimedica (Türkei)

- Balton Sp. z oo (Polen)

- Medinol Ltd. (Israel)

- Rontis Medical SA (Schweiz)

- SCITECH Medizinprodukte (Brasilien)

- UreSil, LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Produkte der interventionellen Radiologie?

- Im Juli 2025 gab Medtronic die Aufnahme des ersten Patienten in die PELE-Studie bekannt, in der das Onyx Liquid Embolic System zur Behandlung peripherer arterieller Blutungen untersucht wird. Ziel der Studie ist die Bewertung der Sicherheit und Wirksamkeit der Flüssigembolisationstechnologie, die bei Embolisationsverfahren zur Behandlung von Gefäßblutungen eingesetzt wird. Der erste Eingriff wurde im Albany Medical Center durchgeführt und stellt einen bedeutenden Fortschritt in der Embolisationstherapie dar. Diese Entwicklung unterstreicht die kontinuierliche klinische Innovation bei Produkten für die interventionelle Radiologie, die für minimalinvasive Gefäßbehandlungen eingesetzt werden.

- Im März 2025 kündigte Stryker die Markteinführung des von Inari Medical entwickelten Artix™ Thrombektomiesystems zur Behandlung arterieller Thromben im peripheren Gefäßsystem an. Das System kombiniert Aspiration und mechanische Thrombektomie, um Blutgerinnsel effektiver zu entfernen und Ärzten eine verbesserte Kontrolle über den Eingriff zu ermöglichen. Das Gerät ist für die Behandlung komplexer arterieller Thrombosen konzipiert und verbessert die Ergebnisse minimalinvasiver Gefäßeingriffe.

- Im Februar 2025 erhielt Guerbet von der FDA den Status eines bahnbrechenden Medizinprodukts für seine Lipiojoint-Flüssigembolisationstechnologie, die für Embolisationsverfahren entwickelt wurde. Diese Auszeichnung soll die Entwicklung und die regulatorische Prüfung innovativer Medizinprodukte beschleunigen, die eine verbesserte Behandlung schwerwiegender Erkrankungen ermöglichen. Das Embolisationsprodukt zielt darauf ab, gezielte vaskuläre Embolisationsverfahren zu optimieren, die häufig in der Onkologie und bei vaskulären Interventionen eingesetzt werden.

- Im Februar 2025 kündigte Emboa Medical die Markteinführung eines neuartigen Thrombektomiekatheters an, der die Entfernung von Blutgerinnseln bei minimalinvasiven Gefäßeingriffen verbessern soll. Der Katheter ist so konstruiert, dass er die Navigation durch komplexe Blutgefäße optimiert und die effiziente Thrombusentfernung bei endovaskulären Behandlungen unterstützt. Solche Geräteinnovationen tragen dazu bei, dass Ärzte in der interventionellen Radiologie präzisere und sicherere Eingriffe durchführen können. Die Markteinführung unterstreicht den zunehmenden Fokus auf die Entwicklung fortschrittlicher katheterbasierter Technologien für Gefäßinterventionen.

- Im Januar 2025 gab Inquis Medical den erfolgreichen Abschluss der Patientenrekrutierung für die klinische Studie AVENTUS bekannt. In dieser Studie wird das Thrombektomiesystem des Unternehmens zur Behandlung von Lungenembolien untersucht. Die Studie bewertet die Sicherheit und Leistungsfähigkeit des Geräts bei der Entfernung von Blutgerinnseln mittels minimalinvasiver, katheterbasierter Verfahren. Die Technologie soll die Behandlungsergebnisse für Patienten mit schweren venösen Thromboembolien verbessern. Dieser Meilenstein unterstreicht den wachsenden klinischen Fokus auf fortschrittliche Thrombektomielösungen in der interventionellen Radiologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.