Global Intraocular Lens Iol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

6.32 Billion

2025

2033

USD

4.28 Billion

USD

6.32 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 6.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Intraokularlinsen (IOL) nach Typ (monofokale Intraokularlinse, Premium-Intraokularlinse, torische Intraokularlinse, multifokale Intraokularlinse, akkommodative Intraokularlinse und andere), Material (Polymethylmethacrylat (PMMA), Silikon und hydrophobes Acryl), Endnutzer (Krankenhäuser, ambulante Operationszentren, Augenkliniken und Augenforschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Intraokularlinsen (IOL)

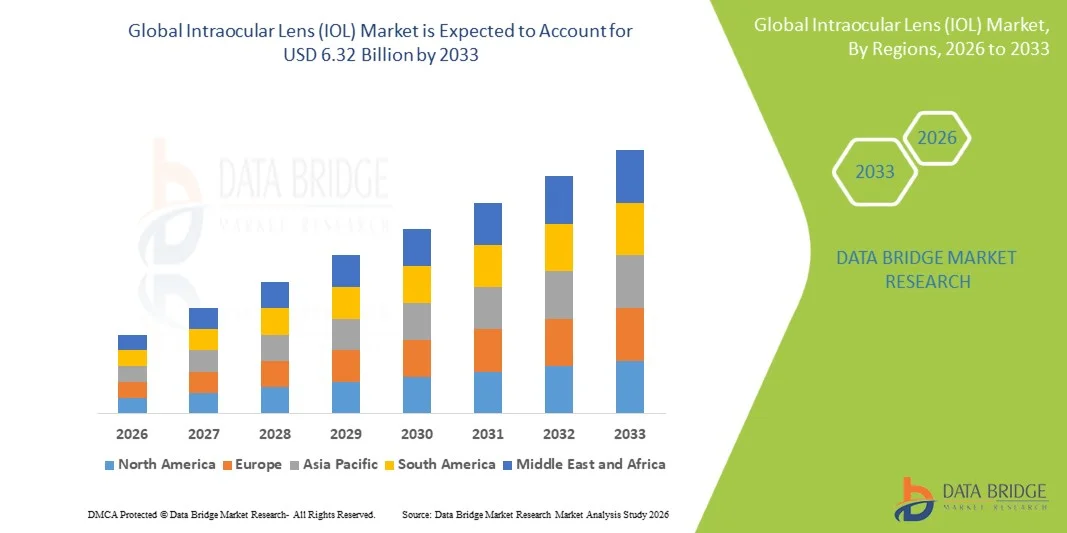

- Der globale Markt für Intraokularlinsen (IOL) hatte im Jahr 2025 einen Wert von 4,28 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Katarakten und altersbedingten Sehstörungen sowie die weltweit steigende Anzahl von Kataraktoperationen angetrieben, was die Nachfrage nach fortschrittlichen Intraokularlinsenimplantaten erhöht.

- Darüber hinaus beschleunigen technologische Fortschritte bei Premium-Intraokularlinsen, wie z. B. multifokalen, torischen und EDOF-Linsen (Extended Depth of Focus), zusammen mit dem wachsenden Wunsch der Patienten nach verbesserter Sehqualität nach der Operation und geringerer Brillenabhängigkeit die Einführung von Intraokularlinsen (IOL) und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für Intraokularlinsen (IOL)

- Intraokularlinsen (IOLs), künstliche Linsen, die ins Auge implantiert werden, um die bei einer Kataraktoperation entfernte natürliche Linse zu ersetzen oder Brechungsfehler zu korrigieren, sind aufgrund ihrer Wirksamkeit bei der Wiederherstellung des Sehvermögens und der Verbesserung der Lebensqualität der Patienten nach einer Kataraktoperation zunehmend unverzichtbare Bestandteile der modernen Augenbehandlung.

- Die steigende Nachfrage nach Intraokularlinsen wird vor allem durch die zunehmende Verbreitung von Katarakten, die wachsende Zahl älterer Menschen weltweit und die steigende Anzahl von Kataraktoperationen weltweit sowie durch den verbesserten Zugang zu fortschrittlicher Augenheilkunde und das gestiegene Bewusstsein für Verfahren zur Wiederherstellung des Sehvermögens angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für Intraokularlinsen (IOL). Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz von Premium-Intraokularlinsen wie Multifokal- und torischen Linsen sowie die starke Präsenz führender Hersteller ophthalmologischer Geräte zurückzuführen. In den USA ist zudem ein signifikantes Wachstum bei fortgeschrittenen Kataraktoperationen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Intraokularlinsen (IOL) sein. Treiber dieser Entwicklung sind die rasch alternde Bevölkerung, die steigende Häufigkeit von Katarakten, die sich verbessernde Gesundheitsinfrastruktur und die zunehmenden staatlichen Initiativen zur Reduzierung von Sehbehinderungen und vermeidbarer Blindheit.

- Das Segment der monofokalen Intraokularlinsen dominierte den Markt mit einem Anteil von 62,4 % im Jahr 2025. Gründe hierfür waren ihr weitverbreiteter Einsatz bei Kataraktoperationen, ihre Kosteneffizienz im Vergleich zu Premiumlinsen und ihre hohe klinische Zuverlässigkeit bei der Wiederherstellung scharfen Sehens in der Ferne für Patienten weltweit.

Berichtsgegenstand und Marktsegmentierung für Intraokularlinsen (IOL)

|

Attribute |

Intraokularlinse (IOL): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Intraokularlinsen (IOL)

„Zunehmende Nutzung von Premium- und fortschrittlichen Intraokularlinsentechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Intraokularlinsen (IOL) ist die zunehmende Verwendung von Premium-IOLs wie Multifokal-, torischen und EDOF-Linsen (Extended Depth-of-Focus). Diese Linsen sind darauf ausgelegt, die Sehschärfe nach einer Kataraktoperation zu verbessern und die Abhängigkeit von Korrekturbrillen zu verringern. Diese Weiterentwicklung trägt wesentlich zur Verbesserung der postoperativen Sehqualität der Patienten bei.

- Alcon hat beispielsweise fortschrittliche Linsen zur Korrektur von Alterssichtigkeit eingeführt, wie die AcrySof IQ PanOptix Trifokal-IOL, die Patienten scharfes Sehen im Nah-, Zwischen- und Fernbereich ermöglicht. Auch Johnson & Johnson Vision bietet die TECNIS Synergy Intraokularlinse an, die für kontinuierliches Sehen sorgt und gleichzeitig die Notwendigkeit einer Brille reduziert.

- Technologische Innovationen bei Intraokularlinsen ermöglichen Funktionen wie verbesserte optische Designs, erhöhte Kontrastempfindlichkeit und eine bessere Astigmatismuskorrektur. So werden beispielsweise neuere Premium-Linsen mit fortschrittlicher diffraktiver Optik und torischen Designs entwickelt, um die Sehschärfe und -stabilität nach einer Kataraktoperation zu verbessern. Darüber hinaus ermöglichen Innovationen in der Materialtechnologie eine bessere Biokompatibilität und Langzeitbeständigkeit der Linsen im Auge.

- Die nahtlose Integration fortschrittlicher Intraokularlinsen-Technologie in moderne Kataraktoperationstechniken ermöglicht eine höhere Präzision im Eingriff und bessere Behandlungsergebnisse. Mithilfe fortschrittlicher Diagnoseinstrumente und Operationsplanungssysteme können Augenärzte nun Linsen auswählen und implantieren, die auf die individuellen Sehbedürfnisse des Patienten zugeschnitten sind – für eine personalisierte Sehkorrektur.

- Dieser Trend hin zu fortschrittlicheren, patientenzentrierten Lösungen zur Wiederherstellung des Sehvermögens verändert grundlegend die Erwartungen an die Ergebnisse von Kataraktoperationen. Unternehmen wie Bausch + Lomb entwickeln daher innovative Intraokularlinsensysteme mit verbesserter optischer Leistung und erweitertem Sehfeld, um den sich wandelnden Bedürfnissen der Patienten gerecht zu werden.

- Die Nachfrage nach Intraokularlinsen, die eine verbesserte Sehschärfe und eine geringere Abhängigkeit von Brillen bieten, wächst in entwickelten und aufstrebenden Gesundheitsmärkten rasant, da Patienten zunehmend Wert auf eine höhere Lebensqualität und langfristige Sehunabhängigkeit legen.

- Zudem ermutigen das wachsende Bewusstsein für refraktive Kataraktchirurgie und die steigende Nachfrage nach individualisierten Sehkorrekturlösungen Patienten dazu, sich für Premium-Intraokularlinsen zu entscheiden, was das Marktwachstum weltweit weiter stärkt.

Marktdynamik von Intraokularlinsen (IOL)

Treiber

„Steigender Bedarf aufgrund zunehmender Katarakthäufigkeit und alternder Bevölkerung“

- Die zunehmende Verbreitung von Katarakten bei älteren Bevölkerungsgruppen, verbunden mit der weltweit steigenden Anzahl an Kataraktoperationen, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Intraokularlinsen.

- So kündigte beispielsweise Johnson & Johnson Vision im Mai 2024 die erweiterte Verfügbarkeit seiner TECNIS Eyhance IOL an, die die Sehschärfe im Zwischenbereich verbessern und gleichzeitig eine exzellente Fernsicht erhalten soll. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum der Intraokularlinsenindustrie im Prognosezeitraum vorantreiben werden.

- Da die Lebenserwartung weltweit steigt, erreicht ein größerer Teil der Bevölkerung Altersgruppen, die anfälliger für Katarakte und andere Sehbeeinträchtigungen sind, was zu einer wachsenden Nachfrage nach chirurgischen Eingriffen mit intraokularer Linsenimplantation führt.

- Darüber hinaus tragen die zunehmende Verfügbarkeit moderner augenchirurgischer Einrichtungen und der verbesserte Zugang zu augenärztlichen Leistungen dazu bei, dass Kataraktoperationen leichter zugänglich werden, insbesondere in Schwellenländern mit steigenden Investitionen im Gesundheitswesen.

- Das zunehmende Bewusstsein für die Vorteile einer frühzeitigen Kataraktbehandlung und die Wirksamkeit von Intraokularlinsen (IOLs) bei der Wiederherstellung des Sehvermögens sind Schlüsselfaktoren für die verstärkte Anwendung von IOLs in Krankenhäusern und spezialisierten Augenkliniken. Die Einführung fortschrittlicher Operationstechniken wie der Femtosekundenlaser-assistierten Kataraktchirurgie trägt zusätzlich zu verbesserten Operationsergebnissen und zum Marktwachstum bei.

- Zunehmende staatliche Initiativen und Programme des öffentlichen Gesundheitswesens zur Reduzierung vermeidbarer Blindheit fördern die Früherkennung und Behandlung von Katarakten, wodurch die Anzahl chirurgischer Eingriffe steigt und die Nachfrage nach Intraokularlinsen zunimmt.

- Darüber hinaus tragen kontinuierliche technologische Fortschritte im Linsendesign, einschließlich asphärischer und blaulichtfilternder Intraokularlinsen, zu einer verbesserten postoperativen Sehqualität bei und stärken die gesamte Marktexpansion.

Zurückhaltung/Herausforderung

„Hohe Kosten für Premiumlinsen und Risiken chirurgischer Komplikationen“

- Bedenken hinsichtlich der hohen Kosten von Premium-Intraokularlinsen und potenzieller postoperativer Komplikationen stellen eine erhebliche Herausforderung für deren breitere Marktakzeptanz dar. Obwohl Kataraktoperationen häufig durchgeführt werden, können die Kosten für moderne Premiumlinsen den Zugang für einige Patienten einschränken.

- Patienten, die sich beispielsweise für Premiumlinsen wie multifokale oder torische Intraokularlinsen (IOLs) entscheiden, sehen sich häufig mit zusätzlichen Kosten konfrontiert, die über die Standardleistungen der Kataraktoperation hinausgehen, was die Bezahlbarkeit in bestimmten Gesundheitssystemen zu einem Problem macht.

- Die Beseitigung dieser kostenbedingten Hürden durch verbesserte Erstattungspolitiken und eine breitere Versicherungsdeckung ist entscheidend für den Ausbau des Zugangs zu fortschrittlichen Intraokularlinsentechnologien. Unternehmen wie Carl Zeiss Meditec AG und Alcon investieren weiterhin in Innovationen, um die klinischen Ergebnisse zu verbessern und den Wert von Premium-Linsentechnologien zu rechtfertigen.

- Darüber hinaus können Bedenken hinsichtlich postoperativer Komplikationen wie Blendung, Halos oder Linsenfehlstellung die Entscheidung von Patienten bei der Wahl von Premium-Intraokularlinsen beeinflussen. Obwohl technologische Fortschritte diese Risiken verringert haben, kann das Bewusstsein für mögliche Nebenwirkungen die Akzeptanzrate weiterhin beeinträchtigen.

- Obwohl sich die klinische Wirksamkeit von Intraokularlinsen stetig verbessert, können die wahrgenommenen Kosten und die chirurgischen Risiken eine breitere Anwendung weiterhin behindern, insbesondere in kostensensiblen Gesundheitsmärkten, wo die Bezahlbarkeit eine wichtige Rolle spielt.

- Die begrenzte Kostenerstattung für Premium-Intraokularlinsen in einigen Gesundheitssystemen kann den Patientenzugang weiter einschränken, insbesondere in Entwicklungsländern, wo die Gesundheitsbudgets und die Versicherungsdichte begrenzt sind.

- Darüber hinaus können regionale Unterschiede in der chirurgischen Expertise und im Zugang zu moderner ophthalmologischer Ausrüstung die optimale Implantation und Leistung von Premiumlinsen beeinträchtigen und somit zusätzliche Herausforderungen für deren konsequente Anwendung mit sich bringen.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche technologische Innovationen, verbesserte Chirurgenausbildung und erweiterte Erstattungsrahmen wird für die Aufrechterhaltung des langfristigen Marktwachstums von entscheidender Bedeutung sein.

Marktübersicht für Intraokularlinsen (IOL)

Der Markt ist nach Art, Material und Endverbraucher segmentiert.

- Nach Typ

Basierend auf dem Linsentyp ist der globale Markt für Intraokularlinsen (IOL) in monofokale, Premium-, torische, multifokale und akkommodative Intraokularlinsen sowie weitere Linsentypen unterteilt. Das Segment der monofokalen Intraokularlinsen dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2025. Dies ist vor allem auf die weitverbreitete Anwendung bei Standard-Kataraktoperationen und die Kosteneffizienz im Vergleich zu Premium-Linsen zurückzuführen. Monofokale Linsen ermöglichen scharfes Sehen in einem einzigen Brennpunkt, üblicherweise in der Ferne, und sind daher weltweit die am häufigsten implantierte Linsenart. Ihre langjährige klinische Zuverlässigkeit und die einfache Implantation machen sie zur bevorzugten Wahl von Augenchirurgen. Darüber hinaus werden monofokale Linsen in vielen Ländern von Krankenversicherungen und anderen Gesundheitskostenerstattungsprogrammen übernommen, was ihre Verbreitung weiter fördert. Die hohe Anzahl weltweit durchgeführter Kataraktoperationen trägt ebenfalls zur anhaltenden Nachfrage nach monofokalen Linsen bei. Daher behauptet dieses Segment seine dominante Position sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

Das Segment der multifokalen Intraokularlinsen (IOL) wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Sehkorrekturlösungen, die die Abhängigkeit von Brillen reduzieren. Multifokale Linsen ermöglichen es Patienten, in verschiedenen Entfernungen – nah, intermediär und fern – scharf zu sehen. Das wachsende Bewusstsein der Patienten für hochwertige Optionen der Kataraktoperation führt dazu, dass sich immer mehr Menschen für multifokale Linsen entscheiden. Technologische Verbesserungen in der Linsenoptik und im Design optimieren zudem die Sehschärfe und reduzieren Probleme wie Blendung und Halos. Darüber hinaus fördert die zunehmende Beliebtheit der refraktiven Kataraktchirurgie die weltweite Verbreitung multifokaler Linsen. Steigende verfügbare Einkommen und die Bereitschaft, für eine verbesserte postoperative Sehschärfe zu zahlen, dürften das Wachstum dieses Segments weiter beschleunigen.

- Nach Material

Basierend auf dem Material ist der Markt für Intraokularlinsen in Polymethylmethacrylat (PMMA), Silikon und hydrophobes Acryl unterteilt. Hydrophobes Acryl dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund seiner überlegenen optischen Klarheit, Flexibilität und Biokompatibilität im Vergleich zu anderen Materialien. Hydrophobe Acryllinsen sind faltbar und können daher bei Kataraktoperationen durch kleinere chirurgische Schnitte implantiert werden. Dies trägt zu einer schnelleren Genesung der Patienten und besseren Operationsergebnissen bei. Darüber hinaus weisen diese Linsen eine geringere Inzidenz von Nachstar auf, einer häufigen Komplikation nach Kataraktoperationen. Ihre Langzeitstabilität und Kompatibilität mit modernen Linsendesigns fördern ebenfalls ihre breite Anwendung. Da Kataraktoperationen zunehmend minimalinvasiv durchgeführt werden, bleiben hydrophobe Acryllinsen das bevorzugte Material von Augenchirurgen weltweit.

Das Silikonsegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch kontinuierliche Innovationen in der Linsenmaterialtechnologie und der optischen Leistung. Silikonlinsen bieten hervorragende Flexibilität und lassen sich während der Implantation leicht falten, was minimalinvasive Operationstechniken ermöglicht. Sie bieten zudem eine gute Brechungsstabilität und optische Transparenz, was zu günstigen postoperativen Sehergebnissen beiträgt. Die zunehmende Anwendung fortschrittlicher Kataraktoperationstechniken in aufstrebenden Gesundheitsmärkten treibt die Nachfrage nach intraokularen Silikonlinsen zusätzlich an. Verbesserungen bei Linsenbeschichtungen und -designs steigern darüber hinaus deren klinische Leistung und die Patientenzufriedenheit. Da die Hersteller ophthalmologischer Geräte die Silikonlinsenmaterialien kontinuierlich weiterentwickeln, wird für dieses Segment in den kommenden Jahren ein stetiges Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Intraokularlinsen in Krankenhäuser, ambulante Operationszentren, Augenkliniken und Augenforschungsinstitute unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der hohen Anzahl an Kataraktoperationen, die in Krankenhäusern durchgeführt werden. Krankenhäuser verfügen in der Regel über eine moderne augenchirurgische Infrastruktur, erfahrene Augenärzte und umfassende Einrichtungen zur Patientenversorgung, wodurch sie zu den wichtigsten Zentren für Intraokularlinsenimplantationen werden. Darüber hinaus behandeln Krankenhäuser häufig komplexe Kataraktfälle, die spezialisierte chirurgische Expertise und modernste Ausrüstung erfordern. Die Verfügbarkeit von Kostenerstattung und staatlichen Gesundheitsprogrammen in Krankenhäusern fördert ebenfalls den Zugang der Patienten zu Kataraktoperationen. Außerdem kooperieren Krankenhäuser häufig mit Herstellern medizinischer Geräte im Bereich der klinischen Ausbildung und der Einführung innovativer IOL-Technologien. Diese Faktoren tragen gemeinsam zur dominanten Stellung der Krankenhäuser auf dem Markt für Intraokularlinsen bei.

Der Sektor der ambulanten Operationszentren wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Verlagerung hin zu ambulanten chirurgischen Eingriffen. Ambulante Operationszentren bieten kostengünstige Kataraktoperationen mit kürzeren Krankenhausaufenthalten und schnellerem Patientendurchlauf. Die optimierten Abläufe in diesen Einrichtungen ermöglichen eine effiziente Terminplanung und schnellere Operationen. Viele Augenärzte bevorzugen ambulante Zentren für Routine-Kataraktoperationen aufgrund ihrer Spezialisierung und des geringeren Verwaltungsaufwands. Patienten profitieren zudem von kürzeren Wartezeiten und niedrigeren Behandlungskosten im Vergleich zu herkömmlichen Krankenhäusern. Da Gesundheitssysteme zunehmend Wert auf Kosteneffizienz und ambulante Versorgung legen, wird die Bedeutung ambulanter Operationszentren bei Kataraktoperationen und der Implantation von Intraokularlinsen voraussichtlich rasant zunehmen.

Regionale Analyse des Marktes für Intraokularlinsen (IOL)

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für Intraokularlinsen (IOL). Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz von Premium-Intraokularlinsen wie Multifokal- und torischen Linsen sowie die starke Präsenz führender Hersteller ophthalmologischer Geräte zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die verbesserten Sehergebnisse, die fortschrittlichen optischen Technologien und die geringere Abhängigkeit von Brillen, die moderne Intraokularlinsen bieten, insbesondere Premium-Optionen wie Multifokal- und torische Linsen.

- Diese weite Verbreitung wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsmodelle, eine hohe Anzahl an Kataraktoperationen und die starke Präsenz führender Hersteller ophthalmologischer Geräte unterstützt. Dadurch haben sich Intraokularlinsen als unverzichtbarer Bestandteil der modernen Kataraktbehandlung in Krankenhäusern und spezialisierten Augenzentren etabliert.

Einblick in den US-amerikanischen Markt für Intraokularlinsen (IOL).

Der US-amerikanische Markt für Intraokularlinsen (IOL) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Katarakten und die steigende Anzahl jährlich durchgeführter Kataraktoperationen. Patienten und Augenärzte in den USA legen zunehmend Wert auf fortschrittliche Sehkorrektur durch Premium-Intraokularlinsen, die die postoperativen Sehergebnisse verbessern. Die wachsende Beliebtheit von Multifokal-, torischen und DDF-Linsen (Extended Depth of Focus) in Verbindung mit der starken Verbreitung fortschrittlicher ophthalmologischer Operationstechnologien treibt die Intraokularlinsenindustrie zusätzlich an. Darüber hinaus trägt die starke Präsenz führender Hersteller ophthalmologischer Geräte und etablierter Erstattungssysteme maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Intraokularlinsen (IOL).

Der europäische Markt für Intraokularlinsen (IOL) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung altersbedingter Augenerkrankungen und die steigende Nachfrage nach Kataraktoperationen in der Region. Der Ausbau der modernen Gesundheitsinfrastruktur und der verbesserte Zugang zur augenärztlichen Versorgung fördern die Anwendung von IOL. Europäische Patienten schätzen zudem die verbesserten Sehergebnisse und die langfristige Sehkorrektur, die diese Linsen ermöglichen. In Krankenhäusern und spezialisierten Augenkliniken in der Region ist ein signifikantes Wachstum zu verzeichnen, wobei IOL sowohl bei Routine-Kataraktoperationen als auch bei komplexen refraktiven Eingriffen weit verbreitet sind.

Einblick in den britischen Markt für Intraokularlinsen (IOL).

Der Markt für Intraokularlinsen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Behandlung von Katarakten und die Verfügbarkeit fortschrittlicher ophthalmologischer Technologien. Darüber hinaus führt die wachsende Zahl älterer Menschen und die steigende Nachfrage nach verbesserter Sehqualität dazu, dass sich immer mehr Patienten für eine Kataraktoperation mit Intraokularlinsenimplantation entscheiden. Das leistungsstarke Gesundheitssystem des Landes und der Fokus auf die Früherkennung und Behandlung von Augenerkrankungen dürften das Marktwachstum weiterhin beflügeln. Auch die zunehmende Verwendung von Premium-Intraokularlinsen trägt zur Expansion des Marktes in Großbritannien bei.

Einblick in den deutschen Markt für Intraokularlinsen (IOL).

Der deutsche Markt für Intraokularlinsen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach technologisch fortschrittlichen ophthalmologischen Lösungen und die wachsende Zahl älterer Menschen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der starke Fokus auf medizinische Innovationen fördern die Anwendung moderner Intraokularlinsen, insbesondere in spezialisierten Augenkliniken. Auch die Integration moderner Kataraktoperationstechniken mit hochwertigen Intraokularlinsenimplantaten gewinnt zunehmend an Bedeutung. Darüber hinaus entspricht die hohe Präferenz für leistungsstarke Medizinprodukte den Erwartungen der Patienten und trägt zum stetigen Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für Intraokularlinsen (IOL).

Der Markt für Intraokularlinsen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Katarakten und der verbesserte Zugang zu augenärztlicher Behandlung in Ländern wie China, Japan und Indien. Die rasch alternde Bevölkerung der Region und das wachsende Bewusstsein für Sehkorrekturverfahren fördern die zunehmende Verwendung von Intraokularlinsen. Darüber hinaus unterstützen staatliche Initiativen zur Reduzierung vermeidbarer Blindheit und zur Verbesserung der augenärztlichen Versorgung das Marktwachstum. Da der asiatisch-pazifische Raum seine Gesundheitsinfrastruktur kontinuierlich stärkt, werden Kataraktoperationen und Intraokularlinsen für eine breitere Patientengruppe verfügbar und erschwinglich.

Einblick in den japanischen Markt für Intraokularlinsen (IOL).

Der japanische Markt für Intraokularlinsen gewinnt aufgrund der rasch alternden Bevölkerung und der steigenden Nachfrage nach fortschrittlichen ophthalmologischen Behandlungen zunehmend an Bedeutung. Der japanische Markt legt großen Wert auf qualitativ hochwertige Gesundheitslösungen, und die steigende Anzahl an Kataraktoperationen treibt die Verbreitung von Intraokularlinsen voran. Die Integration fortschrittlicher Operationstechnologien und Premium-Intraokularlinsen trägt zu verbesserten Sehergebnissen für Patienten bei. Darüber hinaus dürfte Japans starker Fokus auf medizinische Innovation und Präzisionsmedizin die Nachfrage nach fortschrittlichen Sehkorrekturlösungen sowohl in Krankenhäusern als auch in spezialisierten Augenkliniken weiter ankurbeln.

Einblick in den indischen Markt für Intraokularlinsen (IOL).

Der indische Markt für Intraokularlinsen (IOL) erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Anzahl von Patienten in Indien zurückzuführen, die an Katarakten und anderen altersbedingten Augenerkrankungen leiden. Indien zählt zu den größten Märkten für Kataraktoperationen, und IOL werden zunehmend sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen eingesetzt. Staatliche Initiativen zur Bekämpfung vermeidbarer Blindheit sowie der Ausbau der Gesundheitsinfrastruktur und die Verbesserung des Zugangs zur augenärztlichen Versorgung treiben das Marktwachstum an. Die Verfügbarkeit erschwinglicher IOL und die Präsenz starker einheimischer Hersteller sind Schlüsselfaktoren für den Erfolg des indischen Marktes.

Marktanteil von Intraokularlinsen (IOL)

Die Intraokularlinsen-Industrie (IOL) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alcon Inc. (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Bausch + Lomb Corporation (Kanada)

- Carl Zeiss Meditec AG (Deutschland)

- HOYA Corporation (Japan)

- STAAR Surgical Company (USA)

- Rayner Intraocular Lenses Limited (UK)

- HumanOptics Holding AG (Deutschland)

- Lenstec, Inc. (USA)

- Ophtec BV (Niederlande)

- SIFI SpA (Italien)

- Medicontur Medical Engineering Ltd. (Ungarn)

- Aurolab (Indien)

- Biotech Vision Care Pvt. Ltd. (Indien)

- Hanita-Linsen (Israel)

- SAV-IOL SA (Schweiz)

- Care Group (Indien)

- Omni Lens Pvt Ltd (Indien)

- Visioncare Ophthalmic Technologies (Indien)

- Eyekon Medical, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Intraokularlinsen (IOL)?

- Im Oktober 2025 gab Johnson & Johnson bekannt, dass seit der Markteinführung des Produkts über 100.000 TECNIS Odyssey Intraokularlinsen implantiert wurden – ein bedeutender Meilenstein in der Kataraktchirurgie. Dieser Erfolg belegt die zunehmende Akzeptanz fortschrittlicher, alterssichtigkeitskorrigierender Intraokularlinsen, die Patienten nach der Operation zu besserem Sehvermögen verhelfen, ohne dass sie stark auf eine Brille angewiesen sind.

- Im Juni 2025 erweiterte Johnson & Johnson die Markteinführung seiner TECNIS Odyssey Intraokularlinse nach der vorherigen Einführung in den USA auf Europa, den Nahen Osten und Kanada. Die Linse ist so konzipiert, dass sie dank einer einzigartigen diffraktiven Oberflächentechnologie in allen Entfernungen klares und kontinuierliches Sehen ermöglicht. Die Markteinführung unterstreicht die Strategie des Unternehmens, seine Position im Bereich fortschrittlicher Intraokularlinsen zur Korrektur von Alterssichtigkeit weltweit zu stärken.

- Im April 2025 kündigte Alcon, ein weltweit führendes Unternehmen im Bereich der Augenheilkunde, die Markteinführung der Clareon PanOptix Pro Intraokularlinse in den USA an. Diese Linse wurde entwickelt, um die trifokale Sehschärfe durch reduzierte Lichtstreuung und höhere Lichtausnutzung zu verbessern. Dank fortschrittlicher optischer Technologie bietet sie einen verbesserten Kontrast und ununterbrochenes Sehen im Nah-, Zwischen- und Fernbereich und trägt so zu besseren Sehergebnissen bei Kataraktpatienten nach einer Linsenimplantation bei. Diese Entwicklung unterstreicht Alcons kontinuierliche Innovationskraft im Bereich hochwertiger Intraokularlinsen.

- Im April 2023 gab die Carl Zeiss Meditec AG bekannt, dass die monofokale Intraokularlinse CT LUCIA 621P die Zulassung der US-amerikanischen Arzneimittelbehörde FDA erhalten hat. Die Linse verfügt über das ZEISS-Optikdesign und soll die Sehschärfe von Kataraktpatienten nach einer Linsenimplantation verbessern. Diese Zulassung stärkte das Portfolio von ZEISS auf dem US-amerikanischen Markt für ophthalmologische chirurgische Geräte.

- Im Januar 2023 gab Bausch + Lomb die Übernahme von AcuFocus, Inc. bekannt, einem Medizintechnikunternehmen, das sich auf Intraokularlinsen mit kleiner Apertur für die Katarakt- und refraktive Chirurgie spezialisiert hat. Durch die Übernahme erweiterte Bausch + Lomb sein Portfolio im Bereich der Augenchirurgie und stärkte seine Kompetenzen im Bereich fortschrittlicher Intraokularlinsen-Technologien zur Verbesserung der Ergebnisse der Sehkorrektur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.