Global Intravenous Immunoglobulin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.97 Million

USD

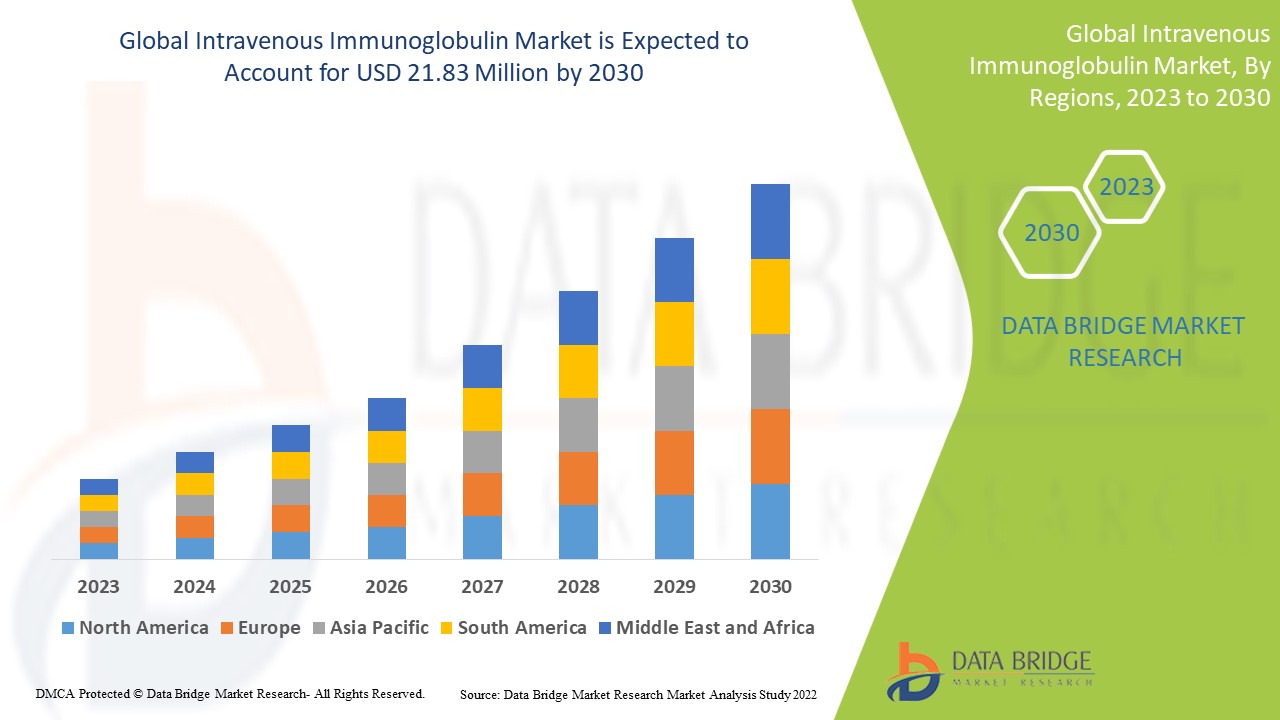

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

Globaler Markt für intravenöse Immunglobuline, nach Anwendung ( Hypogammaglobulinämie , CIDP, angeborenes AIDS), Verabreichungsweg (intravenös und subkutan), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken, andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheken und andere) – Branchentrends und Prognose bis 2030.

Marktanalyse und -größe für intravenöse Immunglobuline

Immunglobuline werden aus einer großen Menge menschlichen Plasmas hergestellt, das von mindestens 100 Spendern gesammelt wird. Die intramuskuläre Verabreichung ist eine konventionelle Methode und wird derzeit aufgrund ihrer Schmerzen nicht bevorzugt. Intravenöse Immunglobuline haben sich in den letzten Jahren als Segen für Patienten mit geschwächtem Immunsystem erwiesen. Die zunehmende Belastung durch Zielkrankheiten wie primäre Immundefizienzerkrankungen dürfte das Marktwachstum ankurbeln.

Data Bridge Market Research analysiert die Wachstumsrate des Marktes für intravenöse Immunglobuline im Prognosezeitraum 2023–2030. Die erwartete CAGR des Marktes für intravenöse Immunglobuline liegt im genannten Prognosezeitraum bei etwa 7,80 %. Der Markt wurde 2022 auf 11,97 Millionen US-Dollar geschätzt und dürfte bis 2030 auf 21,83 Millionen US-Dollar wachsen. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Marktumfang und -segmentierung für intravenöse Immunglobuline

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Anwendung (Hypogammaglobulinämie, CIDP, angeborenes AIDS), Verabreichungsweg (intravenös und subkutan), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken, andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheken und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Baxter (USA), Bayer AG (Deutschland), Merck & Co., Inc. (USA), Biotest AG (Deutschland), Top Bio Group Co., Ltd. (China), CSL Limited (Australien), Octapharma AG (Schweiz), Grifols, SA (Spanien), Kedrion SpA (Italien) |

|

Marktchancen |

|

Marktdefinition

Immunglobulin ist ein Abbauprodukt von Blutplasma, das Antikörper enthält. Immunglobulin ist ein Blutprodukt, das üblicherweise intravenös verabreicht wird. Es besteht aus polyvalenten IgG-Antikörpern, die aus dem Plasma von Blutspendern gewonnen werden. Viele Patienten leiden an Erkrankungen wie dem Wiskott-Aldrich-Syndrom oder der X-chromosomalen Agammaglobulinämie und können nicht genügend Antikörper produzieren. Daher profitieren sie von intravenös verabreichtem Immunglobulin, um einen ausreichenden Antikörperspiegel im Körper aufrechtzuerhalten.

Globale Marktdynamik für intravenöse Immunglobuline

Treiber

- Zunehmende Fälle von primären Immundefekten (PIDs)

Laut WHO gibt es derzeit über 50 verschiedene primäre Immundefekte (PIDs), wie z. B. den spezifischen Antikörpermangel und die X-linierte Hypogammaglobulinämie. Zu diesen Defizienzen zählen 176 verschiedene Arten seltener Erbkrankheiten. Laut der US National Library of Medicine und dem National Institute of Health leiden weltweit rund 6 Millionen Patienten an PID. Es wird erwartet, dass die zunehmende Häufigkeit dieser Erkrankungen die Nachfrage nach Immunglobulintherapien im Prognosezeitraum erhöhen wird.

- Wachsende Nachfrage nach Krankenhäusern für diese Patienten

Das Krankenhaussegment dominierte den Markt, da immer mehr Patienten eine Krankenhausbehandlung anstelle einer stationären Behandlung in Kliniken wählten. Darüber hinaus verbesserten Patienten, die IVIG-Infusionen zu Hause erhielten, ihre Lebensqualität, da sie sich im Alltag wohler fühlten. So minimierten IVIG-Infusionen in der häuslichen Pflege beispielsweise Terminüberschneidungen bei mehreren Patienten gleichzeitig.

Gelegenheiten

- Steigende Gesundheitsausgaben für Immunglobuline

Die Finanzierung mehrerer Immunglobuline, die zum Marktwachstum beitragen, wurde erhöht. So sponserte und finanzierte beispielsweise das National Institute of Allergy and Infectious Diseases (NIAID), Teil der National Institutes of Health, die Phase-III-Studie „Inpatient Treatment with Anti-Coronavirus Immunoglobulin“ (ITAC). Die in der ITAC-Studie getestete Antikörperlösung ist ein hyperimmunes intravenöses Anti-Coronavirus-Immunglobulin (hIVIG).

- Steigerung strategischer Partnerschaften und Akquisitionen zwischen Organisationen

Mehrere Marktteilnehmer verfolgen verschiedene Strategien wie Fusionen und Übernahmen, Vertrieb und andere Kooperationsvereinbarungen, um durch die Ausweitung ihrer Marktdurchdringung einen großen Marktanteil zu gewinnen. So erwarb Grifols SA am 25. April 2022 Biotest – eine bedeutende und bahnbrechende Transaktion, die Wachstum und Innovation fördern wird. Diese Transaktion ermöglicht es, die Produktpalette zu beschleunigen und zu erweitern, den Patientenzugang zu Plasmamedikamenten zu verbessern, das größte private europäische Netzwerk von Plasmaanlagen zu betreiben und Umsatzwachstum und Margenentwicklung zu steigern.

Einschränkungen/Herausforderungen

- Hohe Behandlungskosten

Die Kosten für die Diagnose und Behandlung demyelinisierender Erkrankungen sind sehr hoch. Die steigenden Kosten der IVIG-Therapie gelten als großes Hindernis für die Marktexpansion. Immunglobulin-Infusionen werden typischerweise alle drei bis vier Wochen verabreicht, und die Therapie umfasst jährlich etwa 12 bis 16 Sitzungen. Die voraussichtlichen Kosten für IVIG betragen 73,89 USD pro Gramm, die Gesamtkosten belaufen sich je nach Schweregrad des Patienten auf 10.000 USD.

Dieser Marktbericht für intravenöse Immunglobuline enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Einnahmequellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für intravenöse Immunglobuline zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den globalen Markt für intravenöse Immunglobuline

COVID-19 hat Patienten mit psychischen und neurologischen Erkrankungen aufgrund ihrer erhöhten Infektionsanfälligkeit erhebliche Probleme bereitet. MIS-C (Multisystem-Entzündungssyndrom) wurde bei mehreren Patienten, insbesondere in der jüngeren Bevölkerung, beobachtet. Mehrere Mediziner untersuchen die Wirksamkeit von IVIG-Injektionen bei COVID-19-Patienten. So beteiligte sich beispielsweise Grifols, SA, ein wichtiger Anbieter von plasmabasierten Arzneimitteln, im April 2021 an einer Forschungsstudie in Zusammenarbeit mit dem NIH und dem NIAID zur Untersuchung eines intravenösen Anti-SARS-CoV-2-Hyperimmunglobulins bei ambulanten Patienten. Dies dürfte das Marktwachstum im Prognosezeitraum ankurbeln.

Jüngste Entwicklung:

- Im August 2021 gab Emergent BioSolutions, Inc., ein multinationales biopharmazeutisches Spezialunternehmen mit Sitz in den USA, den Beginn einer klinischen Phase-III-Studie bekannt. Ziel dieser Studie ist die Bewertung der aus SARS-CoV-2-Plasma gewonnenen intravenösen Immunglobulin-Therapie (COVID-HIG) als geeignete ambulante Behandlung für COVID-19-Patienten mit erhöhtem Risiko für einen schweren Krankheitsverlauf. Daher wird erwartet, dass die oben genannten Faktoren das Wachstum des globalen Marktes für intravenöse Immunglobuline im Prognosezeitraum fördern werden.

Globaler Marktumfang für intravenöse Immunglobuline

Der Markt für intravenöse Immunglobuline ist nach Anwendung, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Anwendung

- Hypogammaglobulinämie

- CIDP

- Angeborenes AIDS

Verabreichungsweg

- Intravenös

- Subkutan

Endbenutzer

- Krankenhäuser

- Häusliche Pflege

- Fachkliniken

- Sonstiges

Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheken

- Sonstiges

Regionale Analyse/Einblicke des intravenösen Immunglobulins-Marktes

Der Markt für intravenöse Immunglobuline wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Anwendung, Verabreichungsweg, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die wichtigsten Länder, die im Marktbericht für intravenöse Immunglobuline abgedeckt sind, sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) im asiatisch-pazifischen Raum (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Nordamerika dürfte im Prognosezeitraum das lukrativste Wachstum aufweisen, da dort die wichtigsten Hersteller des Produkts präsent sind und die Forschungs- und Entwicklungsaktivitäten sowie die Gesundheitsausgaben steigen.

Der asiatisch-pazifische Raum dominiert den Markt aufgrund des wachsenden Bewusstseins und der potenziellen Möglichkeiten zur Anwendung von Therapien auf Immunglobulinbasis zur Behandlung von Patienten mit primären Immundefekten sowie einer wachsenden geriatrischen Bevölkerung.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Darüber hinaus werden die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt und eine Prognoseanalyse der Länderdaten erstellt.

Wettbewerbsumfeld und globale Analyse der Marktanteile für intravenöses Immunglobulin

Die Wettbewerbslandschaft des Marktes für intravenöse Immunglobuline bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf den Fokus der Unternehmen auf den Markt für intravenöse Immunglobuline.

Zu den wichtigsten Akteuren auf dem Markt für intravenöse Immunglobuline gehören:

- Baxter (USA)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Biotest AG (Deutschland)

- Top Bio Group Co., Ltd. (China)

- CSL Limited (Australien)

- Octapharma AG (Schweiz)

- Grifols, SA (Spanien)

- Kedrion SpA (Italien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR INTRAVENÖSE IMMUNGLOBULIN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS 5 KRÄFTE

4.2 PESTEL-ANALYSE

4.3 ANALYSE TRADITIONELLER UND NEUER PRODUKTE

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 Patentstärke und -qualität

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 Patentakte

5.1.10 LÄNDER MIT ERHALTENEN PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMOLOGIE

6.1 INZIDENZRATE

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 Dosierungshäufigkeit

10.12 EINBLICKE IN DIE MEDIKAMENTENWESEN

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 PROGNOSE DES MARKTAUSBLICKS

10.13.2 Cross-Wettbewerb

10.13.3 THERAPIEPORTFOLIO

10.14 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTÜBERSICHT

11.1 TREIBER

11.2 Fesseln

11.3 GELEGENHEIT

11.4 HERAUSFORDERUNGEN

12 MARKTZUGANG

12.1 10-JAHRES-MARKTPROGNOSE

12.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

12,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

12.4 Arzneimittelhersteller und -handel

12.5 Einnahme wichtiger Medikamente

12.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

12.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

13 F & E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

13.4 THERAPIEBEWERTUNG

13.5 Vermögensbasierte Kooperationen und Partnerschaften

14 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH TYP

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WÜRDE FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT)

14.1 ÜBERSICHT

14.2 IGG

14.2.1 IGG1

14.2.2 IGG2

14.2.3 IGG3

14.2.4 IGG4

14.3 IGA

14.3.1 IGA1

14.3.2 IGA2

14.4 IGM

14.5 IGE

14.6 IGD

15 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH INDIKATION

15.1 ÜBERSICHT

15.2 PRIMÄRE HUMORALE IMMUNDEFIZIENZ-ERKRANKUNG (PIDD)

15.2.1 VARIABLE IMMUNSCHÄDIGUNG (CVID)

15.2.2 X-chromosomale Agammaglobulinämie

15.2.3 Angeborene Agammaglobulinämie

15.2.4 Wiskott-Aldrich-Syndrom

15.2.5 SCHWERE KOMBINIERTE IMMUNDEFIZIENZEN (SCID)

15.3 IDIOPATHISCHE THROMBOZYTOPENISCHE PURPURA (ITP)

15.4 CHRONISCH-INFLAMMATORISCHE DEMYELINISIERENDE POLYNEUROPATHIE (CIDP)

15.5 KAWASAKI-VASKULITIS

15.6 Myasthenia gravis

15.6.1 Generalisierte Myasthenia gravis

15.6.2 Okuläre Myasthenia gravis

15.6.3 Vorübergehende neonatale Myasthenia gravis

15.7 LUPUS

15.8 MYOSITIS

15.9 MULTIFOKALE MOTORISCHE NEUROPATHIE

15.1 GUILLAIN-BARRÉ-SYNDROM

15.11 Hypoplasminogeneämie

15.11.1 Erblich

15.11.2 NICHT FAMILIENGEBUNDEN

15.12 Erworbene Immunschwächekrankheiten

15.13 KREBS

15.13.1 CHRONISCHES LYMPHOZYTÄRES LYMPHOM

15.13.2 MULTIPLES MYELOM

15.14 SONSTIGE INDIKATIONEN

16 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH KONZENTRATION

16.1 ÜBERSICHT

16,2 IVIG 5 %

16,3 IVIG 10 %

17 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ALTERSGRUPPEN

17.1 ÜBERSICHT

17.2 PÄDIATRIE

17.3 ERWACHSENE

17.4 GERIATRIE

18 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ARZNEIMITTELTYP

18.1 ÜBERSICHT

18.2 MARKENARZNEIMITTEL

18.2.1 GAMUNEX

18.2.2 FLEBOGAMMA DIF

18.2.3 GAMMAGARD S/D

18.2.4 GAMMAGARD FLÜSSIG

18.2.5 GAMMAKED

18.2.6 GAMMAPLEX

18.2.7 GAMUNEX-C

18.2.8 Oktagame

18.2.9 PRIVIGEN

18.3 ALLGEMEIN

19 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ENDVERBRAUCHER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.3 SPEZIALKLINIK

19.4 Häusliche Pflege

19.5 SONSTIGE

20 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 KRANKENHAUSAPOTHEKE

20.3 Einzelhandelsapotheke

20.4 SONSTIGES

21 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, SWOT- UND DBMR-ANALYSE

22 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNOGLOBULIN, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

22.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22.4 FUSIONEN UND ÜBERNAHMEN

22.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

22.6 ERWEITERUNGEN

22.7 ÄNDERUNGEN DER VORSCHRIFTEN

22.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH GEOGRAFIE

GLOBALER MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.1 NORDAMERIKA

23.1.1 USA

23.1.1.1. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH TYP

23.1.1.2. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH INDIKATION

23.1.1.3. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH KONZENTRATION

23.1.1.4. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ALTERSGRUPPEN

23.1.1.5. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ARZNEIMITTELTYP

23.1.1.6. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH ENDVERBRAUCHER

23.1.1.7. US-MARKT FÜR INTRAVENÖSE IMMUNGLOBULIN, NACH VERTRIEBSKANAL

23.1.2 KANADA

23.1.3 MEXIKO

23.2 EUROPA

23.2.1 DEUTSCHLAND

23.2.2 FRANKREICH

23.2.3 Vereinigtes Königreich

23.2.4 UNGARN

23.2.5 LITAUEN

23.2.6 ÖSTERREICH

23.2.7 IRLAND

23.2.8 NORWEGEN

23.2.9 POLEN

23.2.10 ITALIEN

23.2.11 SPANIEN

23.2.12 RUSSLAND

23.2.13 TÜRKEI

23.2.14 NIEDERLANDE

23.2.15 SCHWEIZ

23.2.16 RESTLICHES EUROPA

23.3 ASIEN-PAZIFIK

23.3.1 JAPAN

23.3.2 CHINA

23.3.3 SÜDKOREA

23.3.4 INDIEN

23.3.5 AUSTRALIEN

23.3.6 SINGAPUR

23.3.7 THAILAND

23.3.8 MALAYSIA

23.3.9 INDONESIEN

23.3.10 PHILIPPINEN

23.3.11 VIETNAM

23.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

23.4 SÜDAMERIKA

23.4.1 BRASILIEN

23.4.2 ARGENTINIEN

23.4.3 PERU

23.4.4 KOLUMBIEN

23.4.5 VENEZUELA

23.4.6 RESTLICHES SÜDAMERIKA

23.5 NAHER OSTEN UND AFRIKA

23.5.1 SÜDAFRIKA

23.5.2 SAUDI-ARABIEN

23.5.3 VAE

23.5.4 ÄGYPTEN

23.5.5 KUWAIT

23.5.6 ISRAEL

23.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

23.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

24 GLOBALER MARKT FÜR INTRAVENÖSE IMMUNOGLOBULIN, FIRMENPROFIL

24.1 OCTAPHARMA AG

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 GRIFOLS

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 TAKEDA PHARMACEUTICALS USA, INC.

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 ADMA BIOLOGICS.

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 JÜNGSTE ENTWICKLUNGEN

24.5 BIOTEST UK.

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24,6 CSL

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 KEDRION BIOPHARMA INC.

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24.8 PROTHYA BIOSOLUTION

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 MERCK & CO., INC.

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 KAMADA PHARMACEUTICALS.

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 NOTFALL

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 NEUESTE ENTWICKLUNGEN

24.12 LFB (LABORATOIRE FRANÇAIS DU FRACTIONNEMENT DES BIOTECHNOLOGIES)

24.12.1 UNTERNEHMENSÜBERSICHT

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 NEUESTE ENTWICKLUNGEN

24.13 BIO PRODUCTS LABORATORY LTD.

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 Umsatzanalyse

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 NEUESTE ENTWICKLUNGEN

24.14 CHINA BIOLOGIC PRODUCTS HOLDINGS, INC.

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 Umsatzanalyse

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 NEUESTE ENTWICKLUNGEN

24.15 JOHNSON UND JOHNSON

24.15.1 UNTERNEHMENSÜBERSICHT

24.15.2 Umsatzanalyse

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 NEUESTE ENTWICKLUNGEN

24.16 GC BIOPHARMA CORP.

24.16.1 UNTERNEHMENSÜBERSICHT

24.16.2 Umsatzanalyse

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 NEUESTE ENTWICKLUNGEN

24.17 NOVARTIS AG

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 Umsatzanalyse

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 NEUESTE ENTWICKLUNGEN

24.18 BIOPHARMA PLASMA

24.18.1 UNTERNEHMENSÜBERSICHT

24.18.2 Umsatzanalyse

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 NEUESTE ENTWICKLUNGEN

24.19 SYNERMORE BIOLOGICS

24.19.1 UNTERNEHMENSÜBERSICHT

24.19.2 Umsatzanalyse

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 NEUESTE ENTWICKLUNGEN

24.2 RELIANCE LIFE SCIENCES

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 Umsatzanalyse

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 JÜNGSTE ENTWICKLUNGEN

24.21 TAJ PHARMA GROUP

24.21.1 UNTERNEHMENSÜBERSICHT

24.21.2 Umsatzanalyse

24.21.3 GEOGRAFISCHE PRÄSENZ

24.21.4 PRODUKTPORTFOLIO

24.21.5 JÜNGSTE ENTWICKLUNGEN

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.