Global Intrinsically Safe Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.05 Billion

USD

7.65 Billion

2025

2033

USD

4.05 Billion

USD

7.65 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 7.65 Billion | |

| % | |

|

Global Intrinsisch Safe Equipment Market Segmentation, Nach Produkt (Transmitter, Sensoren, Detektoren, Isolatoren, Schalter, LED-Indikator und andere), Zonen (Zone 0, Zone 1, Zone 2, Zone 20, Zone 21, und Zone 22), Klasse (Klasse 1, Klasse 2, und Klasse 3), Endbenutzer (Öl- und Gas-, Chemie- und Petrochemie, Energie, Bergbau, Lebensmittel- und Getränkeindustrie, Produktionstrends

Intrinsisch Safe Equipment MarketÜberblick

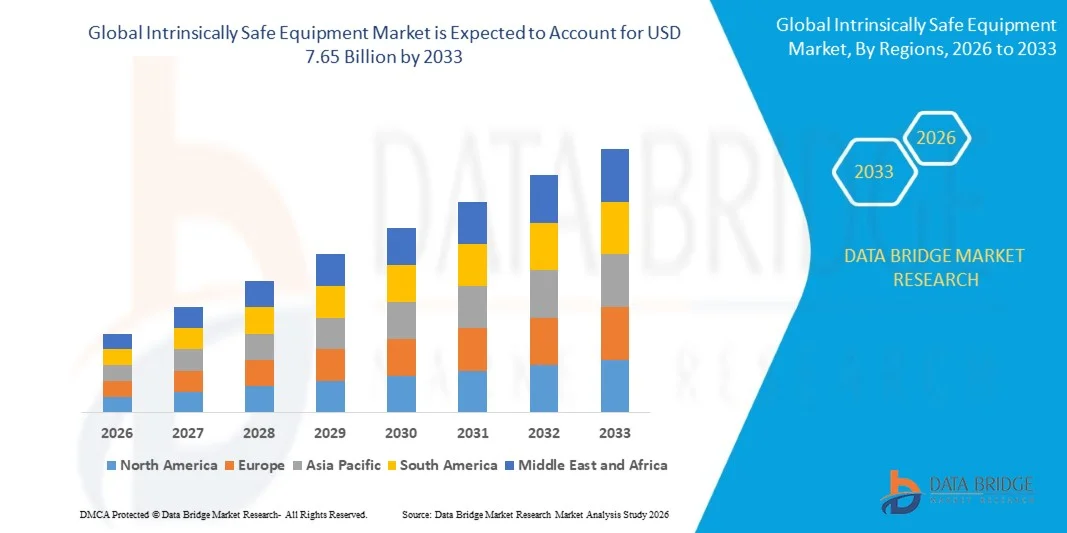

Der Intrinsic Safe Equipment Market wurde auf4,05 Milliarden USD in 2025und wird zu erreichen7,65 Milliarden USD bis 2033, in einemCAGR von 8,25% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Nachfrage nach explosionsgeschützten elektrischen Systemen in gefährlichen Umgebungen wie Öl & Gas, chemische Verarbeitung, Bergbau und Pharma, wo die Betriebssicherheit kritisch ist, angetrieben wird.

Die zunehmende Betonung der Arbeitssicherheitsvorschriften und strenge Compliance-Standards, die von Regulierungsbehörden eingeführt werden, stärkt die Einführung von eigensicheren Geräten in allen Industriebereichen. Darüber hinaus beschleunigt der zunehmende Einsatz von Automatisierungs- und intelligenten Industriesystemen in risikoreichen Umgebungen die Notwendigkeit zuverlässiger sicherheitszertifizierter Geräte, die einen kontinuierlichen Betrieb gewährleisten und gleichzeitig Zündrisiken in explosionsgefährdeten Atmosphären minimieren.

Trends und Einblicke

- Nordamerika dominierte den eigensicheren Anlagenmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch strenge regulatorische Compliance-Frameworks, fortschrittliche industrielle Infrastruktur und weit verbreitete Bereitstellung von sicherheitszertifizierten Geräten in Hochrisikobranchen wie Öl- und Gas- und Petrochemie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine starke CAGR von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch eine rasche Industrialisierung, die Ausweitung der petrochemischen und der verarbeitenden Industrie, die Erhöhung der Bergbauaktivitäten und die zunehmende Einführung von Industriesicherheitstechnologien in Schwellenländern wie China und Indien vorangetrieben.

- Das Segment Sensors erzielte 2025 den größten Marktanteil von rund 28,4 %, der durch den zunehmenden Einsatz von Gas-, Druck-, Temperatur- und Durchflussmessgeräten in der Öl- und Gas-, Chemie- und Bergbauindustrie zur kontinuierlichen Echtzeit-Risikoüberwachung in explosionsgefährdeten Umgebungen verursacht wurde. Die zunehmende Integration von IIoT-fähigen, eigensicheren Sensoren in automatisierte Sicherheitssysteme verstärkt die Segmentherrschaft. Diese Geräte werden zunehmend in vorausschauenden Wartungsrahmen eingesetzt, um Ausfallzeiten zu reduzieren und die Betriebssicherheit zu verbessern. Darüber hinaus steigern Fortschritte in miniaturisierten Sensortechnologien die Leistung in kompakten und entfernten Installationen.

- Das Segment Detectors wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Gas-Leck-Detektionssystemen, Flammendetektoren und Rauchdetektionstechnologien im Hochrisiko-Industriebetrieb, registrieren. Die Ausweitung der Einführung in Offshore-Ölplattformen, unterirdische Bergbauanlagen und chemische Lagerstätten beschleunigt das Segmentwachstum aufgrund strenger Sicherheitsanforderungen. Die Integration von KI-basierten Erkennungssystemen verbessert die Früherkennungsgenauigkeit. Die Investitionen in die industrielle Sicherheitsautomatisierung steigern den Einsatz weiter. Darüber hinaus trägt die Modernisierung der alternden Industrieinfrastruktur zu einer höheren Ersatznachfrage bei.

- Das Segment Zone 1 hatte 2025 den größten Marktanteil von rund 34,1 %, der von weit verbreiteten Industriebetrieben in Umgebungen angetrieben wurde, in denen explosive Gase im normalen Betrieb, insbesondere in Ölraffinerien, chemischen Anlagen und Offshore-Bohrplattformen, auftreten können. Die zunehmende Einhaltung von ATEX- und IECEx-Sicherheitsstandards unterstützt die Adoption weiter. Zone 1 Bereiche erfordern kontinuierliche Sicherheitsüberwachungssysteme und erhöhen die Nachfrage nach zertifizierten eigensicheren Geräten. Die Ausweitung der petrochemischen Infrastruktur in den Entwicklungsländern trägt ebenfalls zum Wachstum bei. Darüber hinaus erhöhen Retrofit-Projekte in bestehenden Anlagen Ersatzzyklen für Geräte.

- Das Segment Zone 0 wird mit einem CAGR von 10,2% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch zunehmende Sicherheitsinvestitionen in hochgefährdete Umgebungen wie Öllagertanks, Kraftstoff Handling-Systeme und beschränkte chemische Verarbeitungseinheiten, in denen explosionsfähige Atmosphären ständig vorhanden sind, angetrieben wird. Die Nachfrage steigt aufgrund strengererer Null-Risiko-Sicherheitspolitiken bei kritischen Operationen. Fortgeschrittene drahtlose intrinsisch sichere Geräte werden zunehmend in beengten Räumen eingesetzt. Die zunehmenden Offshore-Erkundungsaktivitäten beschleunigen die Annahme. Zudem verbessert die steigende Automatisierung in Hochrisikozonen die Effizienz und Zuverlässigkeit der Überwachung.

- Das Segment Klasse 1 hielt 2025 den größten Marktanteil von rund 52,7%, der durch den umfangreichen Einsatz in Öl- und Gas-, Petrochemie- und Chemieindustrien, in denen brennbare Gase und Dämpfe häufig vorkommen, verursacht wurde. Strenge regulatorische Durchsetzung und obligatorische explosionsgeschützte Anlageninstallation unterstützen die Segmentherrschaft. Die steigenden strom- und stromabwärtigen Ölaktivitäten erhöhen die Nachfrage nach eigensicheren Systemen. Auch die kontinuierliche Modernisierung der Raffinerieinfrastruktur verstärkt die Annahme. Zudem tragen steigende Investitionen in Offshore-Bohrprojekte zum Wachstum bei.

- Das Segment Class 2 soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch die zunehmende Adoption von Bergbau, Getreidehandling und staubanfälligen Industrieumgebungen, in denen brennbare Staubgefahren explosionssichere Sicherheitssysteme erfordern, antreibt. Die wachsende industrielle Automatisierung im Bergbaubetrieb erhöht die Nachfrage weiter. Stringent Arbeitsplatzsicherheitsregelungen stellen fortschrittliche Staubschutzsysteme dar. Die Erweiterung der Lebensmittel- und Getreidelageranlagen unterstützt auch das Segmentwachstum. Darüber hinaus ist das zunehmende Bewusstsein für industrielle Staubexplosionsrisiken der Ersatz konventioneller Systeme.

- Das Segment Oil and Gas hat 2025 den größten Marktanteil von rund 31,6% gehalten, der durch einen umfassenden Einsatz von eigensicheren Instrumentierungen in stromaufwärts, stromaufwärts und nachgelagerten Operationen zur Sicherstellung der Betriebssicherheit in explosionsgefährdeten Atmosphären verursacht wurde. Hochrisikoexplorationsaktivitäten und Offshore-Bohrungsoperationen sind große Nachfragezuschüsse. Die strengen globalen Sicherheitsvorschriften verstärken die Geräteannahme. Die zunehmende Digitalisierung des Ölfeldbetriebs erhöht die Integration von intelligenten Sicherheitssystemen. Darüber hinaus schaffen alternde Infrastruktur-Upgrades Ersatzbedarf für zertifizierte Geräte.

- Das Segment Chemie und Petrochemie wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch die Steigerung der Produktion von Spezialchemikalien, steigende Automatisierung in Verarbeitungsanlagen und strenge Sicherheitsvorschriften für gefährliche chemische Handhabungs- und Lagereinrichtungen, registrieren. Die Erweiterung der chemischen Fertigungszentren in Asien-Pazifik unterstützt das Marktwachstum. Die Annahme fortschrittlicher Prozesssteuerungssysteme erhöht die Nachfrage nach eigensicheren Geräten. Die wachsende Investition in nachhaltige und grüne Chemieproduktion beschleunigt den Einsatz weiter. Darüber hinaus drängen strengere Compliance-Audits kontinuierliche Upgrades von Sicherheitssystemen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.05 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7,65 Milliarden

- Prognose CAGR (2026–2033): 8,25%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undIntrinsisch sichere Anlagenmarktsegmentierung

|

Attribute |

Intrinsisch Safe Equipment KeyMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt: Sender, Sensoren, Detektoren, Isolatoren, Schalter, LED-Anzeige und andere ·Von Zonen: Zone 0, Zone 1, Zone 2, Zone 20, Zone 21, und Zone 22 ·nach Klasse: Klasse 1, Klasse 2, Klasse 3 ·Mit dem Endbenutzer: Öl und Gas, chemische und Petrochemie, Energie, Bergbau, Lebensmittel und Getränke, Gesundheitswesen, Herstellung, Abwasserbehandlungsanlagen und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Adalet(US) |

|

Marktmöglichkeiten |

• Ausbau von Öl- und Gasexplorationsaktivitäten in High Risk Zones |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Intrinsisch Safe Equipment MarketEntwicklung

Trend: Wachstum in der industriellen Sicherheit Digitalisierung und Smart Hazard Monitoring Systems

Die zunehmende Nachfrage nach eigensicheren Geräten wird durch die rasche Digitalisierung von Industriesicherheitssystemen in Öl- und Gas-, chemischen Prozess-, Bergbau- und Pharmaanlagen getrieben. Herkömmliche elektrische Systeme in explosionsgefährdeten Zonen stellen Zündrisiken dar und fördern die Industrien, sich auf zertifizierte explosionssichere und intrinsisch sichere Geräte zu verlagern, die einen sicheren Betrieb in flüchtigen Umgebungen gewährleisten und dabei ständige Überwachungsfunktionen gewährleisten.

In modernen Ölraffinerien und Offshore-Plattformen werden eigensichere Sensoren und Kommunikationsgeräte in IoT-basierte Überwachungsnetze integriert. So werden beispielsweise in stromaufwärts gelegenen Ölgewinnungsanlagen im Nahen Osten kabellose intrinsisch sichere Druck- und Gasdetektoren eingesetzt, um die Echtzeit-Leckerkennung zu verbessern und die Unfallantwortzeit zu reduzieren, indem die Datenübertragungssicherheit in explosionsgefährdeten Atmosphären verbessert wird.

In chemischen und pharmazeutischen Fertigungsanlagen wird die intrinsisch sichere Instrumentierung zunehmend für die Prozessautomatisierung eingesetzt, wo eine präzise Überwachung von Temperatur, Druck und chemischen Reaktionen kritisch ist, um gefährliche Vorfälle zu verhindern. Darüber hinaus übernehmen Bergbaubetriebe in Australien und Südafrika eigensichere Kommunikationsgeräte und tragbare Überwachungssysteme zur Verbesserung der Arbeitssicherheit in unterirdischen Umgebungen mit hohen Methan- und Staubexplosionsrisiken.

Die Erweiterung von Industrie 4.0-Technologien und vorausschauenden Wartungssystemen beschleunigt die Adoption, da Unternehmen intrinsisch sichere Anlagen mit KI-basierten Analyseplattformen für die Früherkennung und die operative Risikoreduktion integrieren. Pilotprojekte der Pilotensicherheitsmodernisierung im Jahr 2025 über europäische Raffinerien haben bis zu 20-25% Verbesserung der Vorfall-Erkennungsgeschwindigkeit durch den Einsatz von eigensicheren intelligenten Sensornetzwerken nachgewiesen

Eigensichere Anlagenmarktdynamik

Key Market Driver: Rising Stringent Industrial Safety Regulations and Hazard PreventionNormen

Industrien, die in explosionsgefährdeten und risikoreichen Umgebungen tätig sind, stehen immer strengeren Regulierungsrahmen gegenüber, die den Einsatz von zertifizierten Sicherheitsausrüstungen zur Minimierung von Zündrisiken und Arbeitsunfällen bewältigen. Regierungsgremien und internationale Sicherheitsorganisationen forcieren Compliance-Standards wie ATEX und IECEx, zwingende Unternehmen, eigensichere elektrische Systeme über operative Standorte zu übernehmen.

Öl- und Gasunternehmen, petrochemische Anlagen und Bergbauunternehmen investieren zunehmend in eigensichere Steuerungssysteme, Sensoren und Kommunikationsgeräte, um die Einhaltung von Sicherheitsaudits zu gewährleisten und die betrieblichen Abschaltungsrisiken zu reduzieren. So wird beispielsweise in Offshore-Bohrungsplattformen eine eigensichere Instrumentierung weitestgehend umgesetzt, um Null-Unzident-Sicherheitsziele zu erreichen und gleichzeitig eine unterbrechungsfreie Produktionseffizienz zu gewährleisten.

In ähnlicher Weise setzen pharmazeutische Fertigungs- und Spezialchemie-Industrien intrinsisch sichere Automatisierungssysteme ein, um eine versehentliche Zündung während der volatilen Compound-Verarbeitung zu verhindern, um die Produktsicherheit und die Einhaltung der Vorschriften zu gewährleisten. Die im Jahr 2024 in Nordamerika durchgeführten Arbeitssicherheitsaudits zeigten eine Steigerung der konformen Übernahme von explosionsgeschützten Anlagen in Hochhausbauanlagen um 15–18 %.

Key Restraint/Challenge: Hohe Installationskosten und komplexe Zertifizierungsanforderungen

Intrinsisch sichere Ausrüstung erfordert spezialisierte Design-, Test- und Zertifizierungsprozesse, um internationale Sicherheitsstandards zu erfüllen und die Gesamteinsatzkosten für Endnutzer deutlich zu erhöhen. Der Bedarf an zertifizierten Bauteilen, explosionsgeschützten Gehäusen und der regelmäßigen Compliance-Validierung schafft finanzielle und operative Barrieren, insbesondere für kleine und mittlere Unternehmen.

Darüber hinaus erfordert die Integration intrinsisch sicherer Systeme mit vorhandener industrieller Infrastruktur oft eine umfangreiche Neugestaltung von elektrischen Layouts und Steuerungssystemen, eine Erhöhung der Installationskomplexität und Ausfallzeiten bei Upgrades. Industrien, die in Entwicklungsregionen tätig sind, stellen aufgrund der begrenzten Verfügbarkeit zertifizierter Lieferanten und technischer Expertise zusätzliche Herausforderungen.

Marktbeurteilungen deuten darauf hin, dass eigensichere Instrumentierungssysteme 25–40 % mehr kosten können als herkömmliche Industrieanlagen, vor allem aufgrund strenger Zertifizierungsverfahren und spezialisierter Fertigungsanforderungen, die die Annahme in preisempfindlichen Industriebereichen einschränken

Key Market Opportunity: Erweiterung von Smart Factories und Remote Hazardous Area Monitoring Systems

Die zunehmende Übernahme von Smart Factorys und automatisierten Industrieumgebungen schafft erhebliche Chancen für eigensichere Geräte, die mit digitalen Überwachungs- und Kontrollsystemen integriert sind. Industrien setzen zunehmend vernetzte Sensoren und kabellose, eigensichere Geräte ein, um die Echtzeitsichtbarkeit gefährlicher Umgebungen zu ermöglichen und gleichzeitig die menschliche Exposition zu minimieren.

In Öl- und Gasanlagen werden eigensichere drahtlose Sensornetze zur kontinuierlichen Überwachung von Gasaustritten, Druckschwankungen und Temperaturschwankungen in entfernten Bohranlagen eingesetzt. Zum Beispiel im Offshore-Betrieb Nordsee implementieren Unternehmen intrinsisch sichere IIoT-Systeme, um die vorausschauende Wartung zu verbessern und ungeplante Abschaltungen durch Echtzeit-Risikoanalysen zu reduzieren.

Darüber hinaus ermöglichen Fortschritte in der Low-Power-Elektronik und energieeffizienten Sensortechnologien die Entwicklung von eigensicheren Geräten der nächsten Generation für intelligente Fertigungsökosysteme. Der Einsatz von intelligenten Fabriken im Jahr 2025 in ganz Deutschland und Japan hat durch die Integration von eigensicheren IoT-basierten Überwachungssystemen in automatisierten Produktionslinien bis zu 22 % Verbesserung der Betriebssicherheitseffizienz gezeigt.

Intrinsisch Safe Equipment Market Scope

Der Markt wird auf der Grundlage von Produkt, Zonen, Klasse und Endverwendung Anwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der eigensichere Gerätemarkt in Transmitters, Sensoren, Detektoren, Isolatoren, Schalter, LED-Anzeige und andere segmentiert. Das Segment Sensors erzielte 2025 den größten Marktanteil von rund 28,4 %, der durch den zunehmenden Einsatz von Gas-, Druck-, Temperatur- und Durchflussmessgeräten in der Öl- und Gas-, Chemie- und Bergbauindustrie zur kontinuierlichen Echtzeit-Risikoüberwachung in explosionsgefährdeten Umgebungen verursacht wurde. Die zunehmende Integration von IIoT-fähigen, eigensicheren Sensoren in automatisierte Sicherheitssysteme verstärkt die Segmentherrschaft. Diese Geräte werden zunehmend in vorausschauenden Wartungsrahmen eingesetzt, um Ausfallzeiten zu reduzieren und die Betriebssicherheit zu verbessern. Darüber hinaus steigern Fortschritte in miniaturisierten Sensortechnologien die Leistung in kompakten und entfernten Installationen.

Das Segment Detectors wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Gas-Leck-Detektionssystemen, Flammendetektoren und Rauchdetektionstechnologien im Hochrisiko-Industriebetrieb, registrieren. Die Ausweitung der Einführung in Offshore-Ölplattformen, unterirdische Bergbauanlagen und chemische Lagerstätten beschleunigt das Segmentwachstum aufgrund strenger Sicherheitsanforderungen. Die Integration von KI-basierten Erkennungssystemen verbessert die Früherkennungsgenauigkeit. Die Investitionen in die industrielle Sicherheitsautomatisierung steigern den Einsatz weiter. Darüber hinaus trägt die Modernisierung der alternden Industrieinfrastruktur zu einer höheren Ersatznachfrage bei.

- Von Zonen

Auf Basis von Zonen wird der Markt in Zone 0, Zone 1, Zone 2, Zone 20, Zone 21 und Zone 22 segmentiert. Das Segment Zone 1 hatte 2025 den größten Marktanteil von rund 34,1 %, der von weit verbreiteten Industriebetrieben in Umgebungen angetrieben wurde, in denen explosive Gase im normalen Betrieb, insbesondere in Ölraffinerien, chemischen Anlagen und Offshore-Bohrplattformen, auftreten können. Die zunehmende Einhaltung von ATEX- und IECEx-Sicherheitsstandards unterstützt die Adoption weiter. Zone 1 Bereiche erfordern kontinuierliche Sicherheitsüberwachungssysteme und erhöhen die Nachfrage nach zertifizierten eigensicheren Geräten. Die Ausweitung der petrochemischen Infrastruktur in den Entwicklungsländern trägt ebenfalls zum Wachstum bei. Darüber hinaus erhöhen Retrofit-Projekte in bestehenden Anlagen Ersatzzyklen für Geräte.

Das Segment Zone 0 wird mit einem CAGR von 10,2% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch zunehmende Sicherheitsinvestitionen in hochgefährdete Umgebungen wie Öllagertanks, Kraftstoff Handling-Systeme und beschränkte chemische Verarbeitungseinheiten, in denen explosionsfähige Atmosphären ständig vorhanden sind, angetrieben wird. Die Nachfrage steigt aufgrund strengererer Null-Risiko-Sicherheitspolitiken bei kritischen Operationen. Fortgeschrittene drahtlose intrinsisch sichere Geräte werden zunehmend in beengten Räumen eingesetzt. Die zunehmenden Offshore-Erkundungsaktivitäten beschleunigen die Annahme. Zudem verbessert die steigende Automatisierung in Hochrisikozonen die Effizienz und Zuverlässigkeit der Überwachung.

- nach Klasse

Auf Basis der Klasse wird der Markt in Klasse 1, Klasse 2 und Klasse 3 segmentiert. Das Segment Klasse 1 hielt 2025 den größten Marktanteil von rund 52,7%, der durch den umfangreichen Einsatz in Öl- und Gas-, Petrochemie- und Chemieindustrien, in denen brennbare Gase und Dämpfe häufig vorkommen, verursacht wurde. Strenge regulatorische Durchsetzung und obligatorische explosionsgeschützte Anlageninstallation unterstützen die Segmentherrschaft. Die steigenden strom- und stromabwärtigen Ölaktivitäten erhöhen die Nachfrage nach eigensicheren Systemen. Auch die kontinuierliche Modernisierung der Raffinerieinfrastruktur verstärkt die Annahme. Zudem tragen steigende Investitionen in Offshore-Bohrprojekte zum Wachstum bei.

Das Segment Class 2 soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch die zunehmende Adoption von Bergbau, Getreidehandling und staubanfälligen Industrieumgebungen, in denen brennbare Staubgefahren explosionssichere Sicherheitssysteme erfordern, antreibt. Die wachsende industrielle Automatisierung im Bergbaubetrieb erhöht die Nachfrage weiter. Stringent Arbeitsplatzsicherheitsregelungen stellen fortschrittliche Staubschutzsysteme dar. Die Erweiterung der Lebensmittel- und Getreidelageranlagen unterstützt auch das Segmentwachstum. Darüber hinaus ist das zunehmende Bewusstsein für industrielle Staubexplosionsrisiken der Ersatz konventioneller Systeme.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Öl- und Gas-, Chemie- und Petrochemie-, Energie-, Bergbau-, Lebensmittel- und Getränke-, Gesundheits-, Herstellungs-, Abwasserbehandlungsanlagen und andere segmentiert. Das Segment Oil and Gas hat 2025 den größten Marktanteil von rund 31,6% gehalten, der durch einen umfassenden Einsatz von eigensicheren Instrumentierungen in stromaufwärts, stromaufwärts und nachgelagerten Operationen zur Sicherstellung der Betriebssicherheit in explosionsgefährdeten Atmosphären verursacht wurde. Hochrisikoexplorationsaktivitäten und Offshore-Bohrungsoperationen sind große Nachfragezuschüsse. Die strengen globalen Sicherheitsvorschriften verstärken die Geräteannahme. Die zunehmende Digitalisierung des Ölfeldbetriebs erhöht die Integration von intelligenten Sicherheitssystemen. Darüber hinaus schaffen alternde Infrastruktur-Upgrades Ersatzbedarf für zertifizierte Geräte.

Das Segment Chemie und Petrochemie wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch die Steigerung der Produktion von Spezialchemikalien, steigende Automatisierung in Verarbeitungsanlagen und strenge Sicherheitsvorschriften für gefährliche chemische Handhabungs- und Lagereinrichtungen, registrieren. Die Erweiterung der chemischen Fertigungszentren in Asien-Pazifik unterstützt das Marktwachstum. Die Annahme fortschrittlicher Prozesssteuerungssysteme erhöht die Nachfrage nach eigensicheren Geräten. Die wachsende Investition in nachhaltige und grüne Chemieproduktion beschleunigt den Einsatz weiter. Darüber hinaus drängen strengere Compliance-Audits kontinuierliche Upgrades von Sicherheitssystemen.

Intrinsisch Safe Equipment MarketRegionale Analyse

Nordamerika Intrinsisch Safe Equipment Market Insight

Nordamerika dominierte den eigensicheren Anlagenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch strenge Arbeitssicherheitsvorschriften, starke Einführung fortschrittlicher Öl- und Gastechnologien und weit verbreitete Einsatz explosionssicherer Systeme in gefährlichen Umgebungen. Die Region profitiert von einer hochentwickelten industriellen Basis, insbesondere bei petrochemischen Raffinationen, Offshore-Bohrungen und Bergbaubetrieben, wo die Einhaltung der Sicherheit eine kritische betriebliche Anforderung ist. Die zunehmende Integration von IIoT-basierten Sicherheitsüberwachungssystemen und Echtzeit-Risikoerkennungslösungen verstärkt das Marktwachstum. Darüber hinaus treiben hohe Investitionen in die industrielle Automatisierung und den Austausch von alternden Infrastrukturen die Nachfrage nach zertifizierten eigensicheren Geräten in Schlüsselbranchen.

US Intrinsisch Safe Equipment Market Insight

Der US-Markt für eigensichere Anlagen eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Expansion der Schiefergasproduktion, Offshore-Erkundungsaktivitäten und eine strenge Durchsetzung der Sicherheitsstandards OSHA und NFPA angetrieben wurde. Industrien übernehmen zunehmend eigensichere Sensoren, Detektoren und Kommunikationssysteme, um die Betriebssicherheit in explosionsgefährdeten Umgebungen zu verbessern. Der wachsende Trend von digitalen Ölfeldern und intelligenten Fertigungsanlagen beschleunigt den Einsatz von vernetzten Sicherheitsausrüstungen. Darüber hinaus unterstützt die starke Präsenz führender Anbieter von industriellen Automatisierungs- und Sicherheitslösungen Innovationen und eine umfassende Übernahme in den Bereichen Öl- und Gas- und Chemieverarbeitung.

Europa Intrinsisch Safe Equipment Market Insight

Der in Europa eigensichere Anlagenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge ATEX- und IECEx-Regelrahmen und zunehmende Fokussierung auf die Arbeitssicherheit. Die steigenden Investitionen in die chemische Fertigung, die erneuerbare Energieinfrastruktur und die automatisierten Industriesysteme erhöhen die Nachfrage nach explosionsgeschützten Sicherheitslösungen. Die europäischen Industrien übernehmen zunehmend intelligente, eigensichere Geräte, die mit vorausschauenden Wartungssystemen integriert sind, um Betriebsrisiken zu reduzieren. Darüber hinaus beschleunigt die Modernisierung von alternden Industrieanlagen in Deutschland, Frankreich und Italien den Ersatzbedarf für fortschrittliche sicherheitszertifizierte Geräte.

U.K. Intrinsisch Safe Equipment Market Insight

Der US-Intrinsic-Safe Equipment-Markt wird erwartet, dass starkes Wachstum von 2026 bis 2033, angetrieben durch steigende Sicherheitsanforderungen an Öl- und Gas-Offshore-Plattformen, chemische Anlagen und pharmazeutische Produktionsanlagen. Der Fokus auf Arbeitssicherheit und Risikominderung ist die Förderung der Einführung von eigensicheren Kommunikationssystemen und Überwachungseinrichtungen. Der wachsende Trend der industriellen Digitalisierung und der intelligenten Fabrikentwicklung unterstützt die Markterweiterung. Darüber hinaus schafft die Sanierung der alternden Nordsee-Ölinfrastruktur eine erhebliche Nachfrage nach einer verbesserten sicherheitszertifizierten Instrumentierung.

Deutschland Intrinsisch Safe Equipment Market Insight

Der in Deutschland eigensichere Anlagenmarkt wird von 2026 bis 2033 mit einem robusten Wachstum rechnen, das von einer starken industriellen Automatisierung, strengen EU-Sicherheitsvorschriften und einer zunehmenden Einführung von Industrie 4.0-Technologien betrieben wird. Deutschlands fortschrittliches Fertigungsökosystem, insbesondere in der Chemie-, Automobil- und Maschinenproduktion, treibt die Nachfrage nach leistungsstarken Sicherheitssystemen. Intrinsisch sichere Sensoren und Detektoren werden weitestgehend in automatisierte Produktionslinien integriert, um einen sicheren Betrieb in Gefahrenzonen zu gewährleisten. Darüber hinaus unterstützt der Fokus des Landes auf Energieeffizienz und nachhaltige Industriebetriebe die Einführung intelligenter Sicherheitstechnologien.

Asien-Pazifik Intrinsisch Safe Equipment Market Insight

Der asiatisch-pazifische intrinsisch sichere Anlagenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Industrialisierung, Expansion von Öl- und Gasexplorationsaktivitäten und zunehmende Durchsetzung von Arbeitssicherheitsvorschriften. Länder wie China, Indien, Japan und Südkorea zeigen starke Investitionen in petrochemische Anlagen, Bergbaubetriebe und Produktionsanlagen, die Nachfrage nach explosionsgeschützten Sicherheitssystemen. Die zunehmende Einführung von industriellen Automatisierungs- und Smart Monitoring-Technologien beschleunigt die Markterweiterung. Darüber hinaus verbessern zunehmende ausländische Direktinvestitionen in die industrielle Infrastruktur die Verfügbarkeit und Erreichbarkeit von zertifizierten Sicherheitsausrüstungen in der gesamten Region.

Japan Intrinsisch Safe Equipment Market Insight

Der in Japan eigensichere Anlagenmarkt wird von 2026 bis 2033 mit einem stetigen Wachstum rechnen, das von hoher Betonung auf die Arbeitssicherheit, die fortschrittlichen Fertigungsverfahren und die zunehmende Einführung von Automatisierungstechnologien geprägt ist. Der starke Fokus des Landes auf Präzisionstechnik und Robotik unterstützt die Integration von eigensicheren Sensoren und Überwachungssystemen in gefährlichen Industrieumgebungen. Die steigenden Investitionen in die Energieinfrastruktur und die chemischen Verarbeitungsanlagen erhöhen die Nachfrage weiter. Darüber hinaus ermutigt Japans alternde Belegschaft die Einführung fortschrittlicher Sicherheitssysteme, um betriebliche Risiken zu reduzieren und die Arbeitssicherheitseffizienz zu verbessern.

China Intrinsisch Safe Equipment Market Insight

Der in China eigensichere Gerätemarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Bereich, der auf eine rasche industrielle Expansion, ein starkes Wachstum im petrochemischen Sektor und einen großen Bergbaubetrieb zurückzuführen war. Regierungsinitiativen, die die Einhaltung der Arbeitssicherheit und die intelligente Fertigung fördern, treiben eine weit verbreitete Annahme von explosionsgeschützten Geräten voran. Chinas wachsender Fokus auf digitale industrielle Transformation und intelligente Stadtentwicklung beschleunigt die Nachfrage nach vernetzten Sicherheitssystemen weiter. Darüber hinaus sind starke inländische Fertigungskapazitäten und kostengünstige Produktion intrinsisch sichere Geräte in verschiedenen Industriebereichen zugänglich.

Intrinsisch sicherer Anlagenmarktanteil

Die Intrinsisch Safe Equipment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Adalet (USA)

• R. STAHL AG (Deutschland)

• Pepperl+Fuchs AG (Deutschland)

• OMEGA Engineering (USA)

• Fluke Corporation (US)

• RAE-Systeme (US)

• Eaton (Insel)

• CorDEX Instruments (U.K.)

• Bayco Products, Inc. (USA)

• Banner Engineering Corp. (USA)

• Kyland Technology Co., Ltd. (China)

• G.M.International srl (Italien)

• Siemens (Deutschland)

• Rockwell Automation, Inc. (USA)

• BEKA Associates Ltd.

• Datalink Electronics Ltd. (U.K.)

• IMI Sensoren (US)

• ABB (Schweiz)

• Schneider Electric (Frankreich)

Neueste Entwicklungen im Intrinsisch Safe Equipment Market

- Im Mai 2025 kündigte Pepperl+Fuchs Inc. eine Partnerschaft mit Samsung an, um eigensichere mobile Geräte für gefährliche Umgebungen zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Integration der 5G-Konnektivität von Samsung mit den explosionsgeschützten Gehäusen von Pepperl+Fuchs, um eine Echtzeit-Datenübertragung in Ölraffinerien und chemischen Anlagen zu ermöglichen. Diese Initiative zielt darauf ab, vernetzte Worker-Lösungen in explosionsgefährdeten Bereichen der Zone 1 zu verbessern, die betriebliche Sichtbarkeit und die Kommunikationssicherheit zu verbessern. Die Entwicklung soll die Digitalisierung der Arbeitssicherheit stärken und die Einführung von intelligenten Kommunikationsgeräten in risikoreichen Umgebungen beschleunigen, die Sicherheit und betriebliche Effizienz in kritischen Branchen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.